Порядок инвентаризации. введение итогов инвентаризации в 1с

Содержание:

- Алгоритм инвентаризации по МОЛ

- Порядок инвентаризации

- Как провести инвентаризацию на складе

- Сравнение результатов инвентаризации с данными учёта

- Инвентаризация и ее объективная важность

- Когда требуется инвентаризация на складе

- Отображение результатов инвентаризации материалов в бухучете

- Порядок проведения

- Заполняем ИНВ-16

- ИНВЕНТАРИЗАЦИЯ АКТИВОВ И ОБЯЗАТЕЛЬСТВ ОРГАНИЗАЦИИ: ЗАКОНОДАТЕЛЬНАЯ БАЗА

Алгоритм инвентаризации по МОЛ

Если Организация проводит инвентаризацию ТМЦ, которые находятся в подотчете у одного МОЛ на разных складах, то в документе Инвентаризация товаров заполняется только поле Ответственное лицо из справочника Физические лица. Поле Склад заполнять не требуется.

Сведения во вкладках Проведение инвентаризации и Инвентаризационная комиссия необходимо заносить по алгоритму, указанному в пункте выше

Вкладка Товары заполняется автоматически при нажатии кнопки Заполнить — Заполнить по остаткам на складе.

1С анализирует остатки ТМЦ в подотчете МОЛ на момент проведения инвентаризации и заполняет вкладку Товары.

Порядок инвентаризации

Начать нужно с формирования сличительных ведомостей. Эти документы фиксируют несоответствие бумаг и реальной ситуации на складе. К примеру, в бухгалтерском отчете указано 100 единиц товара, а на складе обнаружено только 98 единиц. То есть установлена недостача в 2 единицы. Она указывается в сличительной ведомости. В процессе инвентаризации формируется заключение. Для его подготовки нужно создать единый реестр, в котором содержатся описи и ведомости.

Если на складе есть временно хранящаяся продукция, для нее понадобится отдельная ведомость. Для удобства может быть сформирован электронный документ. Отсутствие имущества на складе должно быть зафиксировано. Выполняется это исключительно в присутствии лица, ответственного за товар.

Инвентаризация продукции на складе проводится в соответствии с этим алгоритмом:

- Формирование комиссии.

- Формирование плана предстоящих мероприятий.

- Руководитель утверждает участников счетной комиссии.

- Издается приказ о запрете всех действий с имуществом на складе.

- Готовятся бухгалтерские документы.

- Ответственный сотрудник подтверждает, что предоставленные бухгалтерские сведения актуальны.

- Представители счетной комиссии инструктируются на предмет создания описей.

- Выполняется подсчет имущества.

- Проверяется правильность заполнения описи после завершения подсчетов.

- По окончании мероприятия повторно устанавливается наличие продукции на складе, если соответствующее положение есть в документах.

- Формирование ведомости.

- Направление отчетов в бух. отдел.

Если есть неоднозначные моменты, нужно выполнить сравнение сформированных отчетов и единиц товара на складе.

ВНИМАНИЕ! Во время процедуры запрещено перемещение имущества и любые другие манипуляции с ним. Соблюдение этого правила позволит предупредить ошибки и неточности в отчете

Если в процессе инвентаризации на склад поступают новые товары, в реестре они отражаются в присутствии представителей комиссии.

Как провести инвентаризацию на складе

Инвентаризация склада осуществляется периодически для уверенности в правильном ведении бухгалтерского и складского учёта. В розничных точках при инвентаризации склада определяется количество проданного, недостача, пересорт, что позволяет вовремя скорректировать программный учет товаров, основных средств, материалов. На примере конфигурации «1С: Бухгалтерия 8.3» познакомимся с автоматизированными средствами инвентаризационных мероприятий.

Инвентаризация склада, особенно при широком ассортименте разнообразных товаров и поступлении/продажах большими партиями – то, что страшит многих кладовщиков и бухгалтеров, но средствами программы выполняется быстро, понятно и корректно.

Сравнение результатов инвентаризации с данными учёта

После окончания пересчёта, обмера, взвешивания и оценки всех ТМЦ и оформления инвентаризационных ведомостей начинается следующий этап — сверка наличия ТМЦ фирмы с показателями учёта. Происходит выявление обнаруженных недостач или излишков ТМЦ на основании записей, занесённых в процессе инвентаризации.

На этом этапе комиссия приступает к формированию сличительной ведомости (рекомендуемая форма ИНВ-19). Она всегда изготовляется в двух экземплярах: для МОЛ и для хранения в бухгалтерии. Такой ведомости обязательно присваивается порядковый номер. По имуществу, которое находится на территории фирмы, но не принадлежит предприятию (например, взято на ответственное хранение), составляют также два экземпляра.

В большинстве современных фирм, где используются программные комплексы для ведения учёта, распечатка заготовки для сличительных ведомостей производится автоматически.

Заполняется документ в таком порядке:

- Первый лист сличительной ведомости состоит практически из той же информации, что и первый лист инвентаризационной описи. Отличия состоят в том, что здесь проставляются индивидуальный номер и дата заполнения уже именно сличительной ведомости.

- Главная информация сличительной ведомости размещается на второй странице. Здесь отражают ТМЦ, по которым выявлено несовпадение с учётными данными, отмечают тип несовпадения. Единицы измерения ТМЦ должны быть указаны в принятых обозначениях (шт, г, ед) и с указанием кода ОКЕИ.

-

Если необходимо провести зачёт излишков (в случае выявления пересортицы), указываются порядковые номера позиций, по которым они есть, и дата оприходования (графы 24–26 ведомости).

-

Пустые строки прочеркиваются.

Сличительная ведомость после заполнения должна визироваться сотрудником бухгалтерии и МОЛ по имуществу, отражённому в этой ведомости.

Акт инвентаризации наличных денежных средств и ценных бумаг

Для инвентаризации денежных средств в кассе фирмы рекомендуется использовать форму ИНВ-15, а для ценных бумаг — форму ИНВ-16.

Инвентаризация и ее объективная важность

Периодический учет материальных средств методом сличения фактических объективных сведений, полученных после проведения персональной проверки, с информацией, отраженной в бухучете, именуется инвентаризацией.

Несоответствие реального и задокументированного состояния или численности инвентаризируемых активов возможно по целому ряду причин:

- естественные воздействия на определенные материальные ценности, могущие повлиять на изменение их количества, веса, объема, остаточной ценности (усушка, потери при транспортировке, порча вследствие хранения, испарение и т.п.);

- выявление злоупотреблений учета материальных ресурсов (неправильные замеры, допущение обвесов, совершение хищений и т.п.);

- проблемы, возникшие при внесении записей в бухгалтерскую документацию (описки, ошибки, помарки, исправления, неточности и другие двусмысленности).

Как отразить результаты инвентаризации в бухгалтерском и налоговом учете?

Поэтому регулярное проведение инвентаризации имеет исключительную важность для любого предприятия

Когда требуется инвентаризация на складе

Плановая проверка выполняется раз в год. Внеплановая инвентаризация – при наличии особых обстоятельств. Перечень этих обстоятельств приведен в ФЗ №402 «О бухучете» от 6 декабря 2011 года:

- Смена руководителя, передача собственности другому лицу, перевод организации из государственной в унитарную.

- Увольнение более 50% работников штата.

- Выявление кражи, порчи имущества, его незаконной эксплуатации.

- Порча собственности в результате ЧП (пожары, наводнения, ураганы).

Когда надо проводить инвентаризацию?

Инвентаризация также осуществляется перед составлением годовой отчетности. Мероприятие регулируется Приказом Минфина №49 «Об утверждении указаний по инвентаризации» от 13 июня 1995 года.

К СВЕДЕНИЮ! Раз в год – это минимальное число мероприятий. Но на практике проверки осуществляются чаще. Нужно это для своевременного обнаружения факта кражи.

Отображение результатов инвентаризации материалов в бухучете

Автоматизация ведения материально-производственных запасов в 1С в случае излишков или недостачи имеет следующие нюансы, которые специалист бухгалтерии при проведении инвентаризационных мероприятий и оформлении документов в программе должен проконтролировать:

- излишек материалов вносится по рыночной стоимости (без НДС) на момент проведения пересчёта, надлежащая сумма отображается в прочих доходах;

- излишки материалов проводятся по дебету счёта 10 «Материалы», корреспондирующего со счётом 91.01 «Прочие доходы»;

- оценка списания осуществляется по закрепленному в учётной политике методу;

- недостача оформляется списанием материалов со счёта 10 «Материалы» в дебет счёта 94 «Недостачи и потери при порче ценностей»;

- если в организации регламентированы нормы естественной убыли, то решением руководителя лимитированная сумма недостач переносится на производственные издержки (с кредита счёта 94 «Недостачи и потери при порче ценностей» в дебет 20-х производственных счетов);

- недостачи выше нормы естественной убыли переносятся с кредита счёта 94 на МОЛ – в дебет субсчёта 73.03 «Расчёт по возмещению мат. ущерба»;

- потери от природных и техногенных катастроф переносятся на финансовые результаты – в дебет 91.02 «Прочие расходы» с кредита счёта 10 «Материалы».

Вышесказанное справедливо и для товарного учета, проводки списания и оприходования формируются по соответствующим счетам (41.01 – для товаров на складах, 41.02 – для товаров розничной торговле).

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Более подробно о наших услугах можно узнать на странице Услуги 1С или обратившись к нашим специалистам по телефону в удобный для вас офис.

Советы и рекомендации, что делать если зависла 1С

Корректировочный счет-фактура в 1С

Порядок проведения

- Подготовка. Издается приказ о сроках и структурных подразделениях, подлежащих проверке, утверждается состав инвентаризационной комиссии; разрабатываются акты, свидетельствующие о готовности конкретного структурного подразделения и предприятия. На период проведения процедуры операции по приемке или отгрузке ТМЦ приостанавливаются.

- Основной период. Комиссия проводит опись ТМЦ путем подсчета ценностей, денежных средств в кассе, других активов. Все сведения отражаются в графе документальной описи «Фактическое наличие». Лица, являющиеся материально ответственными, подписывают расписку о том, что вся первичная документация по отражению ТМЦ сдана в подразделение бухгалтерии;

- Аналитический период. Опись с проставленными подписями членов утвержденной комиссии передается в подразделение бухгалтерии для последующей детальной сверки с данными бухучета.

Инвентаризация признается недействительной и назначается повторно, если:

- нарушен порядок документального оформления;

- присутствовали не все члены комиссии и лица, являющиеся материально ответственными, согласно приказу;

- на территории при инвентаризации находились посторонние лица;

- были выявлены скрытые факты недостачи или хищения имущества, опись содержит недостоверные данные.

По результатам процедуры заполняются все документы, а также документы, поясняющие расхождение фактического наличия ТМЦ с данными, отраженными в бухгалтерском учете. Руководство принимает решение об определении ответственности виновных сотрудников и способах возмещения ущерба, который был причинен организации. Итоги утверждаются председателем комиссии.

Заполняем ИНВ-16

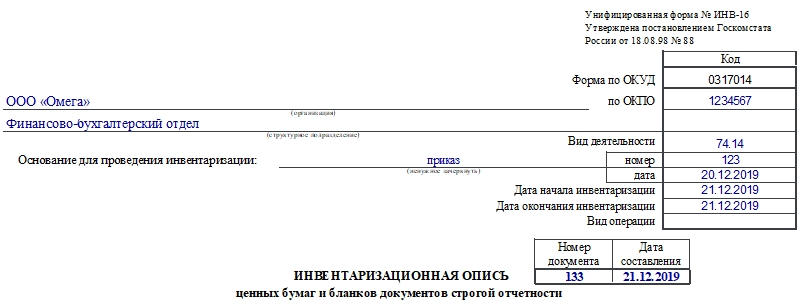

Форма ИНВ-16 имеет 4 страницы. Их все нужно заполнить. Вносить данные можно на компьютере или от руки. При выборе второго способа не должно быть помарок.

Страница 1

Начинается документ с шапки. В ней надо указать такую информацию:

- наименование хозяйствующего субъекта и структурного подразделения;

- коды по ОКПО и ОКВЭД;

- основание для проведения процедуры: тут надо выбрать тип документа;

- реквизиты этого документа: номер и дата составления;

- сроки проведения процедуры;

- номер и дата составления текущей инвентаризационной описи.

Затем следует расписка, где материально ответственное лицо подтверждает, что все необходимые бумаги, находящиеся в его ведении, сданы членам комиссии.

В конце страницы ставят дату проведения инвентаризации.

Страница 2

Здесь начинается таблица. В нее члены комиссии вносят информацию об объектах инвентаризации:

- Графа 1. Номер записи по порядку.

- Графы 2-4. Наименование объекта инвентаризации (БСО или ценной бумаги), его номер и код.

- Графы 5-6. Наименование единицы измерения и ее код по ОКЕИ.

- Графы 7-12. Здесь указывают данные о фактическом наличии документов. Вносят номера, серию, данные о номинальной стоимости, количество и общую сумму.

В конце таблицы подводятся итоги по графам с количеством и суммой.

Страница 3

На этой странице таблица продолжается:

- Графы 13-18. Тут указывают данные бухгалтерского учета по документам. Записывают номера, серию, номинальную стоимость, количество и общую сумму.

- Графы 19-26. Эти графы отражают результаты инвентаризации: выявленные излишки и недостачи. По ним также указывают номера, количество, сумму.

В конце таблицы аналогично предыдущей странице подводят итоги по количеству и суммам.

Страница 4

В начале страницы подводят итоги по описи (данные нужно вносить прописью): количество порядковых номеров, единиц документов, общая сумма.

Далее расписываются члены комиссии и ее председатель. Затем следует расписка о том, что все объекты инвентаризации были проверены в присутствии материально ответственного лица и оно не имеет претензий к комиссии. И материально ответственный сотрудник ставит свою подпись и дату.

Затем расписывается бухгалтер, проверявший расчеты. Далее материально ответственный сотрудник указывает причины выявленных излишков и недостач. И снова ставит свою подпись.

В конце страницы (и документа) руководитель компании указывает свое решение относительно выявленных несоответствий и ставит подпись и дату.

К сведению! Опираясь на эту опись, бухгалтер должен скорректировать данные бухучета. Если были обнаружены неучтенные ранее ценные бумаги, то используют проводку ДТ 58/КД 91. При выявленных недостачах или порче — ДТ 94/ КД 58 (уменьшает реальное количество ценных бумаг). Если дело касается БСО, то для исправления бухгалтер должен использовать забалансовый счет 006. Излишки — по ДТ, недостачи — по КД.

ИНВЕНТАРИЗАЦИЯ АКТИВОВ И ОБЯЗАТЕЛЬСТВ ОРГАНИЗАЦИИ: ЗАКОНОДАТЕЛЬНАЯ БАЗА

Проводя инвентаризацию имущества и обязательств, создавая резервы по сомнительной задолженности, организация анализирует и проверяет учетные записи, формирующие дебиторскую и кредиторскую задолженность по договорным обязательствам.

Производя данные операции, необходимо точно понимать все нюансы сроков исковой давности по имеющейся задолженности, так как истечение сроков приводит к потере организацией права на взыскание долга в судебном порядке, обязывает списать долг в состав прибыли или убытка текущего года.

Вопрос проведения инвентаризации рассматривается во многих документах:

- статья 11 Федерального закона от 06.12.2011 № 402-ФЗ (в ред. от 26.07.2019) «О бухгалтерском учете» (далее — Федеральный закон № 402-ФЗ);

- Методические указания по инвентаризации имущества и финансовых обязательств, утвержденные Приказом Минфина России от 13.06.1995 № 49н (в ред. от 08.11.2010; далее — Методические указания);

- пункт 38 Положения по бухгалтерскому учету «Бухгалтерская отчетность организации» (ПБУ 4/99), утвержденного Приказом Минфина России от 06.07.1999 № 43н (в ред. от 08.11.2010).

Согласно данным документам инвентаризация имущества является одним из основных мероприятий, предшествующих составлению годовой отчетности. В ходе инвентаризации можно найти ошибки, допущенные в учете.

Организация вправе самостоятельно устанавливать сроки проведения и перечень объектов инвентаризации. При этом нужно учитывать случаи, когда проведение инвентаризации обязательно.

НА ЗАМЕТКУ

Полный перечень случаев обязательной инвентаризации изложен в пп. 1.5, 1.6 Методических указаний по инвентаризации имущества и финансовых обязательств.

Согласно ст. 11 Федерального закона № 402-ФЗ активы и обязательства организации подлежат инвентаризации. Выявленные при инвентаризации расхождения между фактическим наличием объектов и данными регистров бухгалтерского учета подлежат регистрации в бухгалтерском учете в том отчетном периоде, к которому относится дата, по состоянию на которую проводилась инвентаризация (п. 4 ст. 11 Федерального закона № 402-ФЗ).

Через такой механизм отражения итогов инвентаризации достигается выполнение нормы п. 38 ПБУ 4/99: «Статьи бухгалтерской отчетности, составляемой за отчетный год, должны подтверждаться результатами инвентаризации активов и обязательств».

Таким образом, предметом годовой инвентаризации являются активы и обязательства. Дебиторская задолженность — вид активов организации, который отражается в бухгалтерском балансе по строке 1230 «Дебиторская задолженность».

Кредиторская задолженность относится к обязательствам организации. Неоплаченные суммы задолженности по обязательствам отражаются в бухгалтерском балансе по строке 1450 (при сроке погашения более года) и по строке 1520 (при краткосрочной задолженности до года).

Для бюджетных организаций имеются специальные разъяснения контролирующих органов по формированию данных объектов учета. В частности, они изложены в письме Минфина России от 29.01.1998 № 3-09-08 О порядке проведения инвентаризации кредиторской задолженности организаций-бюджетополучателей

При инвентаризации дебиторской и кредиторской задолженности проверяют правильность учета по расчетам с:

- банками;

- бюджетом и внебюджетными фондами;

- покупателями;

- поставщиками;

- подотчетными лицами;

- работниками;

- другими дебиторами и кредиторами.