Как заполнять поля платежного поручения

Содержание:

- С 1 октября 2021 года изменятся правила заполнения платежных документов

- Поля 15 и 17

- Какие новые статусы появились в поле «101»

- Остатки запасов по срокам хранения

- Расшифровка структуры полей бланка с описанием реквизитов

- Платежные поручения по исполнительным листам с 27.09.2021

- Расчет налога УСН по прогрессивной шкале с 2021 года

- Статус составителя

- Как заполнить платежки при уплате налога за третьих лиц

- Поле 107 в платежном поручении

- Как сохранить и распечатать заявление на загранпаспорт нового образца гражданина РФ

- Кто должен заполнять платежки

- Изменение статуса плательщика и оснований платежа при перечислении в бюджет с 01.10.2021

- Изменения, которые вступят в силу в июле и октябре 2021 года

- Документ-основание и его номер

- Общие положения о документе

- Регламентированная отчетность

- Новые реквизиты в платежках

- Платежи в бюджет на казначейские счета с 01.01.2021

С 1 октября 2021 года изменятся правила заполнения платежных документов

В распоряжениях о переводе в бюджет Российской Федерации денежных средств в уплату налогов, сборов, взносов и иных платежей, администрируемых налоговыми органами (далее – Распоряжение), с 01 октября 2021 года ряд полей необходимо заполнять по-новому. Соответствующие изменения внесены приказом Министерства финансов Российской Федерации от 14.09.2020 года № 199н.

Так, при заполнении реквизита «106» Распоряжения из перечня допустимых значений основания платежа исключаются значения «ТР», «ПР», «АП» и «АР». В случае погашения задолженности по таким основаниям в поле «106» указывается значение «ЗД», а в поле «108» в номере документа первые два знака обозначают вид документа (ТР0000000000000 – номер требования ИФНС об уплате налога, сбора, страховых взносов или ПР0000000000000 – номер решения о приостановлении взыскания и т.д.).

Например, при погашении требования налогового органа об уплате налога (сбора, страховых взносов) № 41797, в поле «108» распоряжения должно быть указано: «ТР41797».

В случае добровольного погашения задолженности по налоговым платежам при отсутствии документа взыскания и указания в реквизите «106» Распоряжения значения основания платежа «ЗД», в показателе «108» («номер документа») указывается значение «0».

Изменения также касаются порядка указания информации, идентифицирующей плательщика, составившего Распоряжение о переводе денежных средств, а именно исключены следующие статусы:

— «09» — налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — индивидуальный предприниматель;

— «10» — налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — нотариус, занимающийся частной практикой;

— «11» — налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — адвокат, учредивший адвокатский кабинет;

— «12» — налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — глава крестьянского (фермерского) хозяйства;

— «21» — ответственный участник консолидированной группы налогоплательщиков;

— «22» — участник консолидированной группы налогоплательщиков;

— «25» — банки-гаранты, составившие распоряжение о переводе денежных средств в бюджетную систему Российской Федерации при возврате налога на добавленную стоимость, излишне полученной налогоплательщиком (зачтенной ему) в заявительном порядке, а также при уплате акцизов, исчисленных по операциям реализации подакцизных товаров за пределы территории Российской Федерации, и акцизов по алкогольной и (или) подакцизной спиртосодержащей продукции;

— «26» — учредители (участники) должника, собственники имущества должника — унитарного предприятия или третьи лица, составившие распоряжение о переводе денежных средств на погашение требований к должнику по уплате обязательных платежей, включенных в реестр требований кредиторов, в ходе процедур, применяемых в деле о банкротстве.

Внесены изменения в наименование значения статуса «13», которое изложено в следующей редакции: «13» — налогоплательщик (плательщик сборов, страховых взносов и иных платежей, администрируемых налоговыми органами) — физическое лицо, индивидуальный предприниматель, нотариус, занимающийся частной практикой, адвокат, учредивший адвокатский кабинет, глава крестьянского (фермерского) хозяйства.

В связи с вышеизложенным, налогоплательщикам рекомендуется внимательно ознакомиться с вводимыми изменениями

Для правильного учета налоговых платежей важно, чтобы платежный документ был заполнен корректно. Во избежание отнесения платежей к разряду «невыясненных» поступлений необходимо следовать новым правилам заполнения платежных поручений

Поля 15 и 17

С 1 января 2021 года изменены два поля: 15 и 17.

- Поле 17 : изменены номера счетов территориальных органов Федерального казначейства (ТОФК);

- Поле 15 : в нем нужно указывать номер счета банка получателя средств (номер банковского счета, входящего в состав единого казначейского счета (ЕКС)). В 2021 году и ранее при уплате налогов и взносов это поле не заполняли.

До 1 мая 2021 года действовал переходный переходный период, когда можно было в эти поля вносить и старые, и новые счета.

С 1 мая действуют только новые счета.

Кроме того, скачать таблицу в формате Exel и проверить нужный вам счет, вы можете на сайте журнала «Нормативные акты для бухгалтера». Скачивайте здесь.

В таблице:

- для каждого региона указаны БИК и наименование банка-получателя (поля 14 и 13),

- для каждого банка-получателя — соответствующий ему новый и устаревший (закрываемый) счет ТОФК (поле 17),

- номер счета банка получателя средств (поле 15).

Возьмем таблицу и выберем из нее (в качестве примера) необходимые данные для заполнения платежного получения по уплате налога Федеральное казначейство по Астраханской области. Поле 13 – Банк получателя: ОТДЕЛЕНИЕ АСТРАХАНЬ БАНКА РОССИИ//УФК по Астраханской области г. Астрахань Поле 14 – БИК: 011203901 Поле 15 – Счет № (номер банковского счета, входящего в состав единого казначейского счета): 40102810445370000017 Поле 17 — номер нового счета получателя (номер казначейского счета): 03100643000000012500, номер прежнего (закрываемого) счета ТОФК: 40101810400000010009. Выбирайте правильно данные, которые нужны вам для заполнения платежных поручений.

https://youtube.com/watch?v=vY8TOwAdQ_Y

Какие новые статусы появились в поле «101»

Со 2 октября 2021 года вступили в силу новые правила заполнения платежных поручений, появились новые коды, которые нужно ставить в поле «101» — статус плательщика.

Посмотрите образец платежного поручения, чтобы понять, где это поле находится. Ниже платежного поручения с расшифровкой полей.

Новые статусы

С 02.10.2017 года добавляется два новых статуса плательщика:

- «27» — кредитные организации (филиалы кредитных организаций), составившие распоряжение о переводе денежных средств, перечисленных из бюджетной системы Российской Федерации, не зачисленных получателю и подлежащих возврату в бюджетную систему Российской Федерации;

- «28» — участник внешнеэкономической деятельности — получатель международного почтового отправления.

Статусы в поле 101, которые изменили

Также внесены изменения в два других статуса плательщика, которые указываются в поле «101» — статус «03» и «06». Посмотрите в таблице, как изменилось содержание этих статусов.

| После 02.10.2017 | |

| Организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица | Организация федеральной почтовой связи, составившая распоряжение о переводе денежных средств по каждому платежу физического лица, за исключением уплаты таможенных платежей |

| Участник внешнеэкономической деятельности — юридическое лицо | Участник внешнеэкономической деятельности — юридическое лицо, за исключением получателя международного почтового отправления |

Остатки запасов по срокам хранения

Добавлен отчет по остаткам запасов по срокам хранения. Отчет формируется по остаткам на счетах 10 «Материалы», 41 «Товары», 43 «Готовая продукция» и 45 «Товары отгруженные» на заданную дату.

Отчет может использоваться при анализе необходимости обесценения запасов с длительными сроками хранения (п.25 ПБУ 5/01 «Учет материально-производственных запасов», п.30 ФСБУ 5/2020 «Запасы»).

Простой интерфейс: меню «Товары — Отчеты — Остатки товаров по срокам хранения».

Полный интерфейс:

- меню «Склад — Отчеты — Остатки товаров по срокам хранения»,

- меню «Руководителю — Склад — Остатки товаров по срокам хранения».

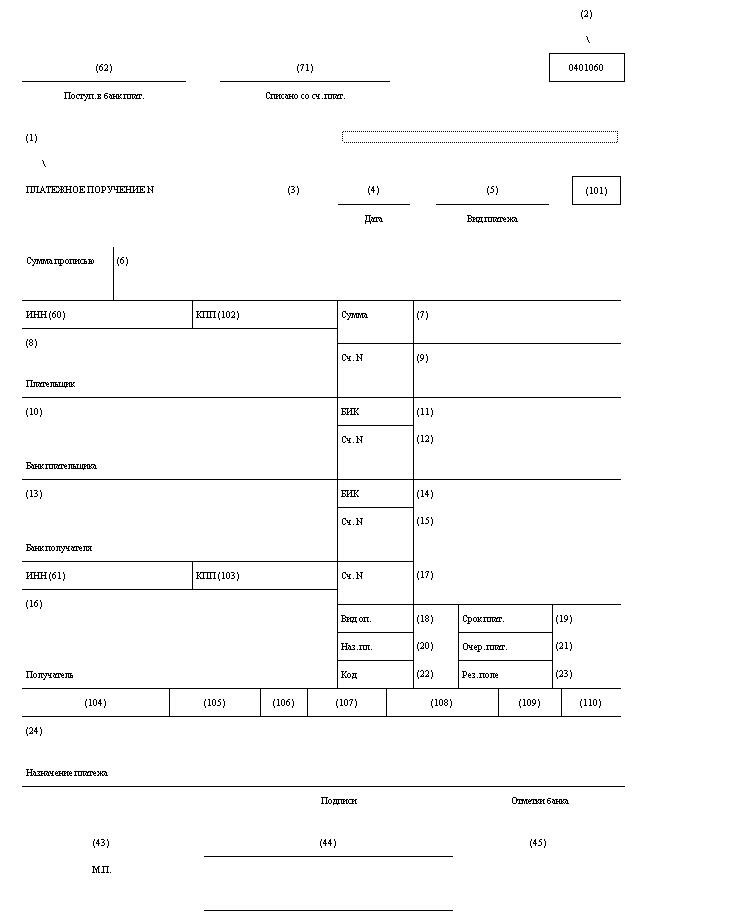

Расшифровка структуры полей бланка с описанием реквизитов

Процедура заполнения бланка поручения оговорена в вышеописанном положении Центробанка РФ “О правилах осуществления перевода денежных средств”.

Тут же можно узнать и о том, какие вообще есть поля. необходимые для вписывания данных, причем при перечислении средств в фонды как бюджетного, так и внебюджетного типов, требуется учесть Приказы Министерства финансов в том числе.

Незаполненные графы не должны быть в правильно сформированном документе, поскольку его в этом случае просто не примет банк.

Когда строку не нужно заполнять, необязательно это делать, либо просто нельзя занять данными, ставится цифра 0, которая это подтверждает.

Поскольку реквизитов существует очень много, следует разобрать не только их обозначения согласно нормативной документации, но и примеры информации, которые необходимо туда вносить.

Причем так как на некоторые графы есть максимально допустимое количество символов, это также необходимо предусмотреть.

| Номер поля | Наименование реквизита | Максимум символов | Вносимая информация |

| 1 | Платежное поручение | — | Название распоряжения, которое указывается на бумаге |

| 2 | 0401060 | — | Тут говорится о номере формы согласно Общероссийского классификатора управленческой документации. Применяется в случае заполнения бумажного документа |

| 3 | — | 6 | Говорится о номере распоряжения, который был присвоен бухгалтером |

| 4 | Дата | 8 | Обозначение даты заполнения бланка в формате ДД.ММ.ГГГГ |

| 5 | Тип платежа | 1 | Отмечается, срочный он, телеграфный или почтовый, иногда может не указываться банком |

| 6 | Сумма, указываемая прописью | — | Оговаривается в тех распоряжениях, которые формируются на бумаге, при этом сумма пишется словами |

| 7 | Сумма в цифрах | 18 | Рубли здесь отделяются от копеек знаком “тире” |

| 8 | Плательщик | 160 | От юрлиц требуется наименование и адрес местонахождения, от физлиц — ФИО и адрес жительства, ИП должны указать ФИО и правовой статус, а также адрес места жительства или пребывания |

| 9 | Номер счета | 20 | Оговаривается номер банковского счета плательщика |

| 10 | Сведения о банке плательщика | — | Название банковского учреждения |

| 11 | БИК | 9 | Здесь прописывается идентификационный код банка |

| 12 | Корреспондетский счет или субсчет банка плательщика | 20 | Не указывается, если в роли плательщика выступает не кредитная организация или ее филиал |

| 13 | Банк получателя | — | Наименование финансового учреждения, в которое придут средства |

| 14 | БИК получателя | 9 | — |

| 15 | Номер счета банка получателя | 20 | — |

| 16 | Наименование или ФИО лица, которому предназначены деньги | 160 | — |

| 17 | Номер конечного получателя денег | 20 | — |

| 18 | Вид операции | 2 | Следует указать тип перечисления, где 01 — это платежное поручение |

| 19 | Срок передачи | — | Не нужно указывать, если этого не оговорено Центробанком |

| 20 | Код назначения | — | — |

| 21 | Очередность перечисления | 1 | — |

| 22 | Код | — | Здесь пишется уникальный идентификатор начисления |

| 23 | Резервное поле | — | — |

| 24 | Назначение средств | 210 | Оговаривается то, за что планируется перечислить деньги |

| 60 | ИНН | — | Идентификационный код плательщика |

| 61 | ИНН получателя средств | 12 | — |

| 101-110 | — | — | Сведения указываются касательно КБК, ОКТМО, основания платежа, налогового периода и прочих реквизитов |

| 43 | Место для печати плательщика | — | — |

| 44 | Подписи со стороны плательщика | — | — |

| 45 | Отметки банковского учреждения | 8 | Штамп банка плательщика и подпись уполномоченного лица и те же данные со стороны получателей |

Значение в налоговый период 107

При уплате денег в качестве бюджетного взноса, то есть налога, плательщик обязан уточнить, за какой период он предоставляет средства, чтобы избежать несостыковок в процессе передачи денег и их зачисления.

Это делается при составлении поручения на перечисление налогов, а отражаются данные в 10-значном виде, при этом различаясь в зависимости от того периода, который был выбран для передачи средств в ФНС.

| Период заполнения | Код, отличаются первые два символа, следующие 8 имеют вид “.ХХ.ГГГГ” | Необходимые цифры, ХХ/ГГГГ |

| Месяц | МС | Месяц/год |

| Квартал | КВ | Квартал/год |

| Полугодие | ПЛ | Номер полугодия/год |

| Год | ГД | 00/год |

Видео: сформировать документ в ИФНС

Номер 109 Дата

В этом поле следует указать не информацию о том, когда именно совершается операция, а отразить дату, когда был создан документ, служащий основанием для перечисления в бюджет России.

Указывать его необязательно, но только в том случае, если платеж производится добровольно, в противном случае обязательно оговариваются цифры, когда был составлен документ, обязывающий совершить операцию.

Всего следует внести 10 символов, в число которых входит и разделить в виде точки.

| Номер знакоместа | Данные |

| 1-2 | Календарный день |

| 3 | Разделитель |

| 4-5 | Месяц создания документа |

| 6 | Разделитель |

| 7-10 | Год создания основания |

Платежные поручения по исполнительным листам с 27.09.2021

С 27.09.2021 у организаций появилась обязанность зачислять удержание по исполнительным листам на депозит службы судебных приставов. Делать это необходимо если

- исполнительный лист получен не от взыскателя (получателя), а от службы судебных приставов;

- взыскание относится к единовременным платежам, т.е. выставляется единовременное требование об уплате в твердой сумме, при этом платежи с должника могут удерживаться периодически;

- сумма взыскания составляет более 100 тыс. руб.

Платеж надо перечислить в течение 3-х дней с даты выплаты дохода должнику (ч. 3 ст. 98 Федерального закона от 02.10.2007 N 229-ФЗ).

Пример оформления платежного поручения

Платежное поручение в 1С сформируйте из раздела Банк и касса — Платежные поручения. PDF

Обратите внимание на заполнение полей:

- Вид операции — Прочее списание;

- Ссылка ИНН, КПП плательщика — смените значения организации на ИНН должника, КПП – 0;

- Получатель, Счет получателя — из реквизитов, указанных в исполнительном листе;

- ссылка КБК и ОКТМО — флаг Требуется указывать реквизиты платежа в бюджет не стоит. PDF

- Статья расходов — предопределенная — Выплата заработной платы или создайте свою с видом движения Оплата труда;

- Очередность — 4 (для алиментов — 1);

- Идентификатор платежа — укажите, если исполнительный лист содержит УИН, например, в случаях, когда у должника нет ИНН.

Если задолженность оплачена не полностью, можно настроить напоминания о периодических платежах в Задачах организации.

После получения выписки банка на основании документа Платежное поручение создайте Списание с расчетного счета.

Укажите:

Счет дебета — 76.41.

Если у работника-должника нет ИНН, в поле 60 укажите — 0. При заполнении в поле 60 — 0, в поле 22 — 0 (или код НПА), в поле 108 — укажите идентифицирующую работника информацию. Ей может быть, например, номер СНИЛС (Письма Банка России от 19.05.2021 N 45-19/2414, Казначейства России от 29.04.2021 N 01-00-07/9973).

Расчет налога УСН по прогрессивной шкале с 2021 года

Внесены изменения в расчет налога УСН с 2021 года. При превышении лимита доходов и (или) средней численности работников применяется повышенная налоговая ставка (Федеральный закон от 31.07.2020 № 266-ФЗ).

В 2021 году с квартала, в котором доходы превысили 154,8 млн. руб. (но не более 200 млн. руб.) и (или) средняя численность работников превысила 100 человек (но не более 130 человек), применяется налоговая ставка УСН:

- если объект «доходы» — 8%,

- если объект «доходы минус расходы» — 20%.

Налог за кварталы до превышения не пересчитывается.

Помощник расчета налога УСН

Простой интерфейс: меню «Начальная страница — Задачи организации».

Полный интерфейс: меню «Главное — Задачи — Задачи организации».

Справка-расчет по налогу УСН

Простой интерфейс: меню «Бухгалтерия — Закрытие периода — Справки-расчеты — Бухгалтерский и налоговый учет — Расчет налога УСН».

Полный интерфейс: меню «Операции — Закрытие периода — Справки-расчеты — Бухгалтерский и налоговый учет — Расчет налога УСН».

Статус составителя

Корректировки применяются согласно Приказу Минфина от 14.09.2020 г. № 199н.

С октября ИП, нотариусы, адвокаты и главы КФХ должны по-новому вносить информацию в графу 101 «Статус составителя поручения» — нужно указывать код «13». Старые коды (09, 10, 11, 12) использоваться не будут. Код «13» применяется налогоплательщиками (плательщиками сборов, страхвзносов и иных платежей, администрируемых ИФНС) — физлицами.

Для платежных поручений на НДФЛ за сотрудников или НДС налоговыми агентами с кодом «02» (к примеру, при аренде госимущества) правила проставления статуса в графе 101 не поменялись.

Как заполнить платежки при уплате налога за третьих лиц

Налоговики дают такие разъяснения по заполнению платежек при уплате налога за третьих лиц:

«ИНН» плательщика —значение ИНН плательщика, чья обязанность по уплате налоговых платежей, страховых взносов и иных платежей в бюджетную систему Российской Федерации исполняется.

В случае отсутствия у плательщика — физического лица ИНН в реквизите «ИНН» плательщика указывается ноль («0»). При этом необходимо в поле «Код» указать Уникальный идентификатор начисления (индекс документа);

- «КПП» плательщика — значение КПП плательщика, чья обязанность по уплате налоговых платежей, страховых взносов и иных платежей бюджетную систему Российской Федерации исполняется. При исполнении обязанности по уплате платежей за физических лиц в реквизите «КПП» плательщика указывают ноль («0»);

- «Плательщик» — информация о плательщике, осуществляющем платеж:

- для юридических лиц — наименование юридического лица, исполняющего обязанность плательщика по уплате платежей в бюджетную систему Российской Федерации;

- для индивидуальных предпринимателей — фамилию, имя, отчество (при его наличии) и в скобках — «ИП»; для нотариусов, занимающихся частной практикой, — фамилию, имя, отчество (при его наличии) и в скобках — «нотариус»; для адвокатов, учредивших адвокатские кабинеты, — фамилию, имя, отчество (при его наличии) и в скобках — «адвокат»; для глав крестьянских (фермерских) хозяйств — фамилию, имя, отчество (при его наличии) и в скобках — «КФХ»;

- для физических лиц — фамилию, имя, отчество (при его наличии) физического лица, исполняющего обязанность плательщика по уплате платежей в бюджетную систему Российской Федерации.

«Назначение платежа»:

— ИНН и КПП лица (для индивидуальных предпринимателей, нотариусов, занимающихся частной практикой, адвокатов, учредивших адвокатские кабинеты, глав крестьянских (фермерских) хозяйств, физических лиц только ИНН), осуществляющего платеж. Данная информация указывается первой в реквизите «Назначение платежа». Для разделения информации об ИНН и КПП используется знак «//»; Для выделения информации о плательщике от иной информации, указываемой в реквизите «Назначение платежа», используется знак «//»;

— наименование налогоплательщика, плательщика сборов, страховых взносов и иных платежей, чья обязанность исполняется (для индивидуального предпринимателя — фамилию, имя, отчество (при его наличии) и в скобках — «ИП»; для нотариусов, занимающихся частной практикой, — фамилию, имя, отчество (при его наличии) и в скобках — «нотариус»; для адвокатов, учредивших адвокатские кабинеты, — фамилию, имя, отчество (при его наличии) и в скобках — «адвокат»; для глав крестьянских (фермерских) хозяйств — фамилию, имя, отчество (при его наличии) и в скобках — «КФХ»), для физических лиц — фамилия, имя, отчество (при его наличии) и адрес регистрации по месту жительства или адрес регистрации по месту пребывания (при отсутствии места жительства).

В поле «101» — «Статус плательщика» пишут статус того лица, чья обязанность по уплате налоговых платежей, страховых взносов и иных платежей в бюджетную систему Российской Федерации исполняется.

При исполнении обязанности:

- юридического лица — «01»;

- индивидуального предпринимателя — «09»;

- нотариуса, занимающийся частной практикой — «10»;

- адвоката, учредивший адвокатский кабинет — «11»;

- главы крестьянского (фермерского) хозяйства — «12»;

- физического лица — «13».

Поле 107 в платежном поручении

В Правилах заполнения платежек указано, как заполнять поле 107 в п/п: при обычном платеже графа не заполняется, а при бюджетном — отражается значение налогового периода. Оно состоит из 10 знаков: у 8 из них смысловое значение, у 2 — разделительное.

В п. 8 Правил 107н закреплено, как заполнить поле 107 в платежке по налогам и сборам:

- Первые две позиции предназначены для уточнения периода, в котором осуществляются перечисления. Для этого предусматриваются значения МС (расчет за месяц), КВ (по итогам квартала), ПЛ (для расчетов за полугодие), ГД (налоги за год).

- После уточнения периода, за который отчитывается организация, ставится разделитель.

- Затем обозначается месяц, квартал, полугодие или год, за который осуществляется уплата по налогам. В случае перечисления реструктуризируемой, просроченной или иной задолженности поле 107 следует заполнять точным значением.

Так выглядит образец строки 107 платежного поручения для налоговых платежей:

Рассмотрим, что такое 107 в платежке на штраф ГИБДД и другие бюджетные переводы:

| Показатель | Значение платежей |

|---|---|

| Период внесения | МС — месячный |

| КВ — квартальный | |

| ПЛ — полугодовые | |

| ГД — годовые | |

| Номер месяца | Месячные — указывается значение от 01 до 12 |

| Квартальные — указывается значение 01, 02, 03, 04 | |

| Полугодовые — указывается значение 01 или 02 | |

| Годовой — четвертый и пятый знаки заполняются нулями | |

| Год, за который производится уплата | Указываются четыре цифры года, за который производится уплата |

Примеры заполнения поля 107: МС.05.2021 — месячный платеж за май 2021 года; КВ.02.2021 — квартальный, за второй квартал 2021 года; ПЛ.01.2021 — полугодовой, за первое полугодие 2021 года; ГД.00.2021 — годовой, за 2021 год.

Как сохранить и распечатать заявление на загранпаспорт нового образца гражданина РФ

Все бланки заявлений и приложений представлены на официальных ресурсах в формате PDF.

Скачать и сохранить заявление можно через любой современный браузер. После нажатия на ссылку для скачивания документ автоматически загружается и сохраняется на ПК в заранее указанном пользователем месте. Узнать папку, в которую сохранился документ, вы сможете в Настройках браузера. Открыть документ в папке можно через меню Загрузки, нажав правой кнопкой мыши на иконку скачанного документа и выбрав пункт «Показать в папке».

Чтобы заполнить документ, установите на ПК бесплатную программу Adobe Acrobat Reader DC c официального сайта разработчика. Чтобы заполнить анкету непосредственно в файле PDF, потребуется версия программы не ниже 6.0.

При работе с сайтом ГУВМ МВД РФ после нажатия на ссылку анкета автоматически открывается в новом окне браузера и доступна для заполнения. После этого она может быть сохранена на компьютере в формате PDF путем нажатия на стрелку, направленную вниз в верхнем меню окна браузера. Рядом размещена кнопка «принтер», позволяющая вывести чистый или заполненный документ на печать при условии, что к вашему ПК подключен принтер.

С целью заполнения от руки следует распечатать анкету в двух экземплярах на обеих сторонах одного листа черной краской.

Кто должен заполнять платежки

По установленным правилам подобные документы заполняют частные предприниматели и компании, совершающие операции, которые обкладываются налогами. Еще одной категорией налогоплательщикам являют физические или юридические лица, занимающиеся поставкой товаров через таможенную границу.

Налогообложению подлежат лица и организации, которые:

Занимаются выполнением разноплановых работ, продажей товаров и предоставлением услуг, которые облагаются НДС. Например, продают строительные материалы, ремонтируют помещения, проводят консультации.

Передает товары без необходимости их сплачивания, выполняют поставленные задачи и предоставляют услуги. В таком случае налоговой базой является фактическая рыночная цена на вид предоставляемых услуг и выполняемых работ.

Распространяют товар по стране, который предназначенный для выполнения собственных нужд

Такое действие обкладывается налогами, если фирма не приняла во внимание величину расходов на осуществления этих операций во время расчета налога на прибыль.

Занимаются выполнением строительных работ или монтированием конструкций.

Все лица, осуществляющие подобные операции должны платить в государственную казну налог, если сумма вырученных денег за предыдущий триместр является большей, нежели 2 млн. рублей (в сумму не включается размер налога). Для предпринимателей, которые продают товары под акцизом, это правило не действует – они платят налог в обязательном порядке вне зависимости от выручки. Порядок заполнения платежных поручений в 2021 году

Кто может не платить налог

Получить освобождение от уплаты налогов можно путем заполнения специального бланка, который подается в контролирующий орган. К форме необходимо прикрепить документы, подтверждающие финансовые операции, которые производит компания или предприниматель: компаниям требуется приложить выписки из бухгалтерского баланса, лицам занимающиеся предпринимательской деятельностью – книги входов и расходов, продаж, и остальных внутренних хозяйственных операций.

Изменение статуса плательщика и оснований платежа при перечислении в бюджет с 01.10.2021

Добавлена возможность при перечислении денежных средств в бюджет указывать информацию о платеже по правилам, действующим с 01.10.2021 (Приказ Минфина России от 14.09.2020 № 199н).

Внесены изменения:

- в перечень статусов плательщика,

- в перечень оснований платежа при перечислении в налоговые и таможенные органы,

- в заполнение номера документа, если основание платежа «ЗД».

Сравнения некоторых статусов плательщика представлены в таблице.

Изменения в перечень оснований платежа при перечислении налогов, страховых взносов и других платежей налоговым органам представлены в таблице.

Если основание платежа равно «ЗД», то номер документа заполняется по образцам:

«ТР0000000000000» — номер требования налогового органа об уплате налога (сбора, страховых взносов);

«ПР0000000000000» — номер решения о приостановлении взыскания;

«АП0000000000000» — номер решения о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ответственности за совершение налогового правонарушения;

«АР0000000000000» — номер исполнительного документа (исполнительного производства).

Простой интерфейс: меню «Деньги — Платежные поручения».

Полный интерфейс: меню «Банк — Банк и касса — Платежные получения».

Изменения, которые вступят в силу в июле и октябре 2021 года

С 17 июля 2021 года

изменятся правила заполнения платёжных поручений при проведении удержаний из заработной платы работников.

В платежном получении в поле «ИНН плательщика» нужно будет указывать не ИНН компании, а ИНН работника.

Изменение внесено приказом Минфина от 14 сентября 2021 г. № 199н, вступает в силу с 17 июля 2021 года.

Погашение задолженности по прошлым периодам указываем в полях: 106, 108, 109.

С 1 октября 2021 года

изменится порядок указания информации при погашении задолженности по истекшим периодам. Изменения предусмотрены также приказом Минфина от 14 сентября 2021 г. № 199н.

До 1 октября 2021 года в поле 106 «Основание платежа» платежного поручения можно указывать одно из следующих значений:

- «ТР» — погашение задолженности по требованию налогового органа об уплате налогов (сборов, страховых взносов);

- «ПР» — погашение задолженности, приостановленной к взысканию;

- «АП» — погашение задолженности по акту проверки;

- «АР» — погашение задолженности по исполнительному документу;

- «ЗД» — добровольное погашение задолженности по истекшим налоговым, расчетным (отчетным) периодам при отсутствии требования налогового органа об уплате налогов (сборов, страховых взносов).

После 1 октября 2021 года, обозначения «ТР», «ПР», «АП» и «АР» в поле 106 больше указывать не нужно. Будет одно и единое для всех случаев значение, которое нужно проставлять в поле 106 — «ЗД».

Коды «ТР», «ПР», «АП» и «АР» нужно будет перенести в поле 108 «Номер документа».

Например, если деньги перечисляются на основании требования налогового органа об уплате налога (сбора, страховых взносов), в поле 108 пишут сначала ТР и далее без пробела номер требования на 13 знакомест. Если это исполнительный документ (исполнительное производство), то в поле 108 в аналогичном порядке пишут АР и номер документа и т.д.

В поле 109 «Дата документа основания платежа» нужно будет указывать даты документов, на основании которых перечисляются деньги (требование, решение и т. д.).

Документ-основание и его номер

С октября при уплате долга по прошлым налоговым (расчетным, отчетным) периодам скорректированы правила внесения информации в платежных документах в графу 106, необходимую для отражения основания платежа (добровольная уплата долга, по требованию ИФНС и т.д.).

До октября действовало несколько буквенных значений этого реквизита. С октября будет введено только одно общее значение «ЗД» — погашение долга по прошлым периодам (в т.ч. добровольное).

Характеристику перечисления денег (добровольное или принудительное) нужно будет ставить в графе 108 «Номер документа». В ней потребуется проставлять не только номер документа-основания, но также и его код — перед номером самого документа.

Используемая новая кодировка такая:

- ТР — требование ИФНС;

- ПР — решение о приостановлении взыскания;

- АП — решение о привлечении к ответственности за совершение налогового правонарушения или об отказе в привлечении к ней;

- АР — исполнительный документ.

Соответственно, по новым правилам в поле 108 при заполнении платежного поручения для уплаты долга по прошлым периодам нужно указывать:

- ТР0000000000000 — номер требования ИФНС;

- ПР0000000000000 — номер решения о приостановлении взыскания;

- АП0000000000000 — номер решения о привлечении к ответственности;

- АР0000000000000 — номер исполнительного документа.

В таком случае в графе 109 по прошедшим периодам надо проставлять дату совершения документа-основания, по которому проводится платеж.

Общие положения о документе

Форма платежного поручения, как и все остальные формы документов, по которым осуществляются расчеты, подготовлена и утверждена Центробанком РФ в Положении № 383-П от 19.06.2012. В нем же представлена и методика, придерживаясь которой заполняется документ, а в приложении № 3 – его утвержденная форма с указанием пронумерованных полей для удобства заполнения. Мы не будем перечислять все реквизиты платежки, поскольку для нашей публикации особый интерес представляет лишь 110 поле. В платежном поручении 2018

года, а точнее в требованиях ЦБ по его заполнению, пока не произошло никаких изменений, поскольку последние корректировки были утверждены совсем недавно – в августе 2021. Разберемся в перипетиях оформления этого реквизита.

Регламентированная отчетность

Расширение номенклатуры форм регламентированной отчетности

В состав форм регламентированной отчетности добавлены реестры деклараций на товары, утвержденные приказом ФНС России от 20.08.2020 № ЕД-7-15/593@:

- реестр деклараций на товары либо таможенных деклараций CN 23, предусмотренный абзацем двенадцатым пункта 15 статьи 165 Налогового кодекса Российской Федерации (КНД 1155126);

- реестр деклараций на товары для экспресс-грузов, предусмотренный абзацем десятым пункта 15 статьи 165 Налогового кодекса Российской Федерации (КНД 1155128).

Реестры применяются с 01.01.2021.

В состав форм регламентированной отчетности добавлен:

расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ)‚ утвержденный приказом ФНС России от 15.10.2020 № ЕД-7-11/753@. Расчет применяется с 01.01.2021 начиная с отчета за 1 квартал 2021 года. Автозаполнение этой формы будет добавлено в следующих версиях.

В состав документов добавлен:

реестр документов, подтверждающих обоснованность применения налоговых льгот (рекомендован письмом ФНС России от 12.11.2020 № ЕА-4-15/18589@). Реестр применяется с 23.11.2020. Автозаполнение этой формы будет добавлено в следующих версиях.

Изменения в электронном представлении форм регламентированной отчетности

Для формы статистики № С-2 «Сведения о ходе строительства строек и объектов, включенных в Федеральную адресную инвестиционную программу» (ОКУД 0612009) в редакции приказа Росстата от 15.08.2016 № 427 реализована выгрузка в электронном виде в соответствии с XML-шаблоном от 25.11.2020.

Для формы статистики № С-2 «Сведения о ходе строительства строек и объектов, включенных в Федеральную адресную инвестиционную программу» (ОКУД 0612009) в редакции приказа Росстата от 18.07.2019 № 414 реализована выгрузка в электронном виде в соответствие с XML-шаблоном от 25.11.2020.

Для формы статистики № 1-КХ «Сведения о благоустройстве городских населенных пунктов» (ОКУД 0609210) в редакции приказа Росстата от 15.07.2020 № 383 реализована выгрузка в электронном виде в соответствие с XML-шаблоном от 19.11.2020.

Новые реквизиты в платежках

При заполнении платежных документов два новых статуса:

- «27» — кредитные организации (филиалы кредитных организаций), составившие распоряжение о переводе денежных средств, перечисленных из бюджетной системы РФ, не зачисленных получателю и подлежащих возврату в бюджетную систему РФ;

- «28» — участник внешнеэкономической деятельности — получатель международного почтового отправления.

Изменения касаются только кредитных организаций, «Почты России» и получателей международных почтовых отправлений.

Кроме того, для таможенных платежей в реквизите «106» будут добавлены два новых значения

- «ПД» — пассажирская таможенная декларация;

- «КВ» — квитанция получателя международного почтового отправления.

Платежи в бюджет на казначейские счета с 01.01.2021

Добавлена возможность перечисления денежных средств налоговым, таможенным и другим государственным органам на казначейские счета Федерального казначейства (Федеральный закон от 27.12.2019 № 479-ФЗ).

Банковские реквизиты для перечисления налогов, страховых взносов и других платежей налоговым органам приведены в Письме ФНС России от 08.10.2020 № КЧ-4-8/16504@. До 30.04.2021 платить налоговым органам можно также по реквизитам, действовавшим в 2020 году.

Простой интерфейс: меню «Деньги — Платежные поручения».

Полный интерфейс: меню «Банк — Банк и касса — Платежные получения».