Карточка учета страховых взносов каким должен быть образец в 2020 году

Содержание:

- Содержание карточки

- О тарифах

- Преимущества и недостатки

- Старые и новые условия оформления

- Кто может оформить

- Оформляем СНИЛС: порядок действий для работодателя

- Как вносить информацию в карточку учета страховых взносов в 2018 г.

- СНИЛС при трудоустройстве

- Карточка индивидуального учета выплат и страховых взносов 2020 где указывать больничные

- Чем грозят ошибки в карточке

- Иностранные работники и счет в ПФР

- Санкции за неправильное заполнение

- Зачем нужна карточка ИП

- Расшифровка отчета Расчет страховых взносов (с 2017г.) для ЗУП, УПП, ЗиКБУ: Раздел 1, Раздел 2, Раздел 3 (с навигацией по ФИО).

- Санкции за неправильное заполнение

- Страховые взносы

- Справки 2-НДФЛ за 2013 год в разрезе кодов ОКТМО

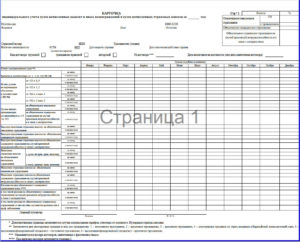

Содержание карточки

Карточка индивидуального учета имеет довольно простую структуру. При этом существуют определенный набор сведений, которые необходимо указать в данном документе. К ним относят:

- наименование страхователя, его ИНН, КПП;

- ФИО застрахованного сотрудника, а также его гражданство, инвалидность, реквизиты трудового договора, статус работника;

- суммы выплат застрахованному сотруднику, причем отдельно расписываются суммы облагаемые и необлагаемые страховыми взносами;

- данные для начисления страховых взносов по ОПС, ОМС и ФСС;

- суммы взносов, подлежащих уплате;

- расходы по ОПС, сведения о выплаченных пособиях по временной нетрудоспособности, по НС и профзаболеваниям.

О тарифах

Небольшая таблица в правой части карточки отражает информацию о применяемом организацией тарифе страховых взносов.

Код тарифа

В первой строке данной таблички указывается код тарифа, который можно найти в Справочнике кодов тарифов плательщиков страховых взносов.

В 2010 г. учреждения, уплачивающие страховые взносы по основному тарифу, указывают код 01.

Сельскохозяйственные товаропроизводители, организации народных художественных промыслов, семейные общины коренных малочисленных народов Севера, занимающиеся традиционными отраслями хозяйства, указывают код тарифа 02.

Код тарифа 03 указывают:

— организации и индивидуальные предприниматели, имеющие статус резидента технико-внедренческой особой экономической зоны (ТВОЭЗ) и производящие выплаты физическим лицам, работающие на территории ТВОЭЗ;

— общественные организации инвалидов (в том числе созданные как союзы общественных организаций инвалидов), среди членов которых инвалиды и их законные представители составляют не менее 80 процентов;

— организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов и в которых среднесписочная численность инвалидов составляет не менее 50 процентов, а доля заработной платы инвалидов в фонде оплаты труда составляет не менее 25 процентов;

— учреждения, созданные для достижения образовательных, культурных, лечебно-оздоровительных, физкультурно-спортивных, научных, информационных и иных социальных целей, а также для оказания правовой и иной помощи инвалидам, детям-инвалидам и их родителям (иным законным представителям), единственными собственниками имущества которых являются общественные организации инвалидов, за исключением плательщиков страховых взносов, занимающихся производством и (или) реализацией подакцизных товаров, минерального сырья, других полезных ископаемых, а также иных товаров в соответствии с перечнем, утверждаемым Правительством Российской Федерации по представлению общероссийских общественных организаций инвалидов.

Организации и индивидуальные предприниматели, уплачивающие ЕСХН, используют код тарифа 04.

Организации и индивидуальные предприниматели, применяющие УСН, а также организации и индивидуальные предприниматели, уплачивающие только ЕНВД, используют код тарифа 05 (но с 2011 г. уплачивают страховые взносы по основному тарифу).

Размер тарифа

В графе «%» указывается размер тарифа страховых взносов. Основной тариф страховых взносов в 2010 г.:

— Пенсионный фонд — 20 процентов;

— Фонд социального страхования — 2,9 процента;

— Федеральный фонд обязательного медицинского страхования — 1,1 процента;

— территориальные фонды обязательного медицинского страхования — 2 процента.

По обязательному пенсионному страхованию (ОПС) указывается тариф на страховую часть, на накопительную часть и дополнительные отчисления. Пенсионное страхование осуществляется с учетом года рождения работника. Основной страховой тариф на ОПС в 2010 г.:

— на финансирование страховой части трудовой пенсии для лиц 1966 года рождения и старше — 20 процентов, для лиц 1967 года рождения и моложе — 14 процентов;

— на финансирование накопительной части трудовой пенсии для лиц 1967 года рождения и моложе — 6 процентов.

На обязательное медицинское страхование (ОМС) тарифы указываются также с разбивкой на федеральный и территориальный фонды — 1,1 и 2 процента соответственно.

Преимущества и недостатки

Отношение граждан к нововведению в области страхования неоднозначное. Кому-то нравятся пластиковые страховые полисы, кто-то предпочитает стандартные документы. В любом случае, данная система имеет свои недостатки, а также неоспоримые преимущества. Поговорим об этом подробнее.

Главными преимуществами пластикового полиса являются:

- Компактность, мобильность. ПО сравнению со стандартными документами формата А4, пластиковая карта явно выигрывает с точки зрения компактности. Бумажные документы нельзя сгибать, ведь линия изгиба находится в области штрих-кода, который при механическом повреждении будет недействительным. Пластиковый полис таких недостатков не имеет, хранить талон можно в портмоне или даже кошельке.

- Обмен бумажных документов на пластиковую карту производится абсолютно бесплатно, соответственно, клиент ни за что не платит.

- Долговечность, прочность пластикового документа. Если сравнивать с бумажными образцами документов, электронный полис страхования невозможно надорвать. Пластиковая карточка защищена от выцветания, изменения внешнего вида с течением времени. Владельцы полиса формата А4 не могут быть уверены в сохранности внешнего вида с течением времени.

- Пластиковый документ содержит фотографию владельца, а также чип со всей необходимой личной информацией. При этом полис не может использоваться третьим лицом, что защищает его владельца.

- Применение полиса возможно через Интернет. Для этого необходимо лишь указать ПИН-код полиса. Это дает возможность владельцу такого документа записаться на прием удаленно, чтобы не тратить время на очередь.

- Владельцам полисов из пластика необязательно предъявлять документы для подтверждения личности. Вся необходимая информация содержится в чипе страховки из пластика.

- Пластиковая карточка оформляется непосредственно владельцем. В нем нет привязки к текущему месту работы.

Среди недостатков пластикового образца можно выделить следующее:

- К сожалению, не все страховые компании готовы предложить своим клиентам такие страховые полисы.

- При смене части информации, зафиксированной в чипе (фамилия, имя, место проживания), придется полностью менять полис. Частично изменить информацию в нем, как это было с бумажными страховками, невозможно.

- Не все поликлиники имеют сканеры для обработки информации, что имеется в чипе пластикового полиса. Если вы планируете поездку в провинцию, необходимо иметь при себе бумаги для удостоверения личности во избежание возникновения проблем в ситуациях, когда срочно требуется оказание квалифицированной помощи медицинских работников в рамках страхового договора.

https://youtube.com/watch?v=eHNBa1H-oQA

Старые и новые условия оформления

Несмотря на то, что в действующем законодательстве не произошло каких-то кардинальных изменений, составление документа теперь несколько отличается от того, как это осуществлялось ранее.

Детали содержания

В карточке обязательно нужно указывать следующую информацию:

- наименование компании-страхователя, ее КПП и ИНН;

- ФИО застрахованного сотрудника, его гражданство, наличие статуса инвалида, вид договора, по которому он работает, а также уникальный номер и дата его оформления (помимо этого, указывается статус лица, если оно не является гражданином России);

- сумма выплат, которая делается в пользу определенного лица (отдельно нужно указать те выплаты, которые облагаются и не облагаются соответствующими взносами);

- основания для начисления взносов по отдельности на ОМС, ОПС и ФСС;

- общие суммы рассчитанных и выплаченных взносов по каждому отдельному виду страхования (пенсионные взносы нужно указывать отдельно с тех сумм, которые не превышают максимально возможную сумму базы, а также с тех сумм, которые ее превышают);

- затраты, выделенные для обеспечения целей обязательного социального страхования, то есть на выплату различных пособий на случай временной нетрудоспособности, материнства или несчастных случаев на производстве.

Стоит отметить тот факт, что все суммовые показатели в карточке нужно прописывать не только за соответствующий месяц, но еще и вдобавок нарастающим итогом. Помимо этого, если в числе застрахованных лиц компании присутствуют члены летних экипажей или сотрудники, выполняющие свои обязанности в угольной промышленности, в их карточке нужно будет отразить также дополнительные взносы, сделанные с их выплат. Для этого предусматривается отдельная страница №2 каждой карточки.

Бланк карточки учета страховых взносов

Бланк карточки учета страховых взносов

Что изменится

Как говорилось выше, в 2020 году страховые взносы будут полностью регулироваться в соответствии с нормами Налогового кодекса. Главной сутью этого нововведения является то, что все основные принципы, которые относятся к налогообложению, с 2020 года начинают также распространяться и на выплачиваемые страховые взносы, в связи с чем в него были внесены многочисленные поправки. В частности, это касается необходимости использования обязательного досудебного порядке решения конфликтных ситуаций с ИФНС по страховым спорам со стороны плательщиков.

Помимо этого, стоит отметить несколько других нововведений, которые произойдут, начиная с 2020 года:

- сдавать единый расчет по страховым платежам нужно непосредственно в отделение налоговой инспекции, а сами сотрудники этого органа будут проводить регулярные камеральные проверки расчетов;

- налоговые органы могут потребовать документы по всем выплатам, не облагающимся страховыми взносами;

- плательщики должны будут отправлять уведомления в ИФНС с указанием того, что их обособленное подразделение имеет полномочия для перевода выплат и поощрений физическим лицам;

- при желании налоги, сборы или страховые взносы каждый гражданин или организация может оплачивать за третьих лиц.

Таким образом, контроль над исполнением обязанностей работодателей теперь был предоставлен всецело налоговым органам, а само законодательство в этом плане стало гораздо ближе к нормам Налогового кодекса.

Кто может оформить

Возможность оформления страхового полиса из пластика для медицинского страхования дается всем гражданам Российской Федерации, а также иностранным гражданам, что находятся на территории нашего государства на законных основаниях.

Многих интересует вопрос о том, необходимо ли поменять полис ОМС на карточку? Нигде в законе не указано, что люди, пользующиеся полисами формата А4, должны обменять их на пластиковые в срочном порядке.

Талон медицинского страхования оформляется 1 раз. Переоформление в обязательном порядке необходимо в таких случаях:

- человек сменил информацию относительно фамилии или прописку;

- при завершении его срока действия;

- если бумажный страховой полис теряется;

- в случае его механического повреждения (он признается недействительным).

Оформляем СНИЛС: порядок действий для работодателя

Если гражданин уже имеет СНИЛС, то обязан предоставить его работодателю, которому достаточно снять с карточки копию, оригинал остается у владельца. Работодатель будет указывать номер СНИЛС в отчетах, предоставляемых ПФР.

Федеральный закон № 27 в ст.7 гласит, что человек, впервые поступающий на работу, получает свой СНИЛС посредством работодателя, причем у последнего есть 2 недели, чтобы зарегистрировать нового потенциального «клиента» пенсионного фонда. Чтобы оформить для новоиспеченного работника карточку СНИЛС, работодателю нужно сделать следующие шаги.

Получение от работника заявления о том, что он просит выдать ему СНИЛС.

В Пенсионном фонде, где работодатель зарегистрирован как страхователь, ему выдаются соответствующие бланки анкеты (форма АДВ-1 для первой выдачи СНИЛС, АДВ-2 – для изменивших персональные данные, АДВ-3 для оформления дубликата).

Заполнение анкеты работодателем под подпись ее сотрудником (важно удостовериться в отсутствии ошибок в написании ФИО и дат). Если во время оформления работник находится в отпуске, на больничном, в командировке и т.п

и не может лично подписать анкету в нужное время, работодатель заверяет ее сам, указывая тут же причину.

Составление описи документов, подаваемых В ПФР, по форме АДВ-6-1 (опись может быть одна на несколько анкет, если СНИЛС оформляется не одному сотруднику, а сразу группе).

Передача пакета документов в ПФР.

Получение карточки СНИЛС и выдача ее работнику под роспись в сопроводительной ведомости.

Возврат ведомости в ПФР, где должны сделать отметку о выдаче нового свидетельства конкретному сотруднику.

ФАЙЛЫСкачать бланк анкеты застрахованного лица по форме АДВ-1 в .docСкачать бланк заявления об обмене страхового свидетельства по форме АДВ-2 в .docСкачать бланк заявления о выдаче дубликата страхового свидетельства по форме АДВ-3 в .docСкачать бланк описи документов по форме АДВ-6-1 в .doc

Как вносить информацию в карточку учета страховых взносов в 2018 г.

В соответствии со ст. 431 НК РФ и ст. 17 Федерального закона от 24.07.1998 7. № 125-ФЗ юридические лица и ИП должны осуществлять учет выплат в пользу сотрудников и взносы на них. Для этого используются специальные карточки учета страховых взносов, заполнять которые нужно по особым правилам.

Взносы вне зависимости от вида страхования рассчитываются отдельно по каждому из сотрудников. В соответствии с этим на каждого работника необходимо завести карточку учета выплат и страхвзносов на ОПС, ОМС и ОСС. Что касается взносов «на травматизм», то они могу учитываться как обособленно по каждому сотруднику, так и в целом по организации. Если используется первый вариант, то подобную информацию можно также включить в карточку учета страхвзносов.

В карточку необходимо включать следующие сведения персонифицированного учета:

Кроме того, в карточке можно указать и адрес регистрации сотрудника. Итоговый Единый расчет по страховым взносам формируется в том числе и на основании сведений из данного учетного регистра (согласно п. 2.8 прил. 2 к Приказу ФНС РФ от 10.10.2016 г. № ММВ-7-11/551@). Гораздо удобнее, если при составлении РСВ в части персональных данных под рукой будут все необходимые сведения.

Карточка учета страхвзносов заводится на один календарный год. В ней указываются ежемесячные выплаты сотрудникам. Страхвзносы отражаются нарастающим итогом с начала календарного года.

Бланк карточки учета страхвзносов в формате Excel можно скачать по этой ссылке.

СНИЛС при трудоустройстве

На практике, большинство россиян получают СНИЛС при своем первом официальном трудоустройстве. На всех последующих местах работы его попросят предъявить «пенсионную карточку» при оформлении трудового договора (ст.65 ТК РФ).

Работодатель в этой ситуации является страхователем, который будет уплачивать за сотрудника взносы в счет его будущей пенсии, поэтому регистрация работника в ПФР – прямая обязанность работодателя.

Как может случиться, что соискатель может устраиваться на работу, не имея на руках СНИЛС? Вероятны следующие ситуации:

- это первый опыт официального трудоустройства;

- «пенсионная карточка» была утеряна;

- пластиковая карта стала ветхой, сломалась, погнулась или по другим причинам стала непригодной к использованию;

- работник после предыдущего получения СНИЛС поменял анкетные данные (например, фамилию при замужестве).

Карточка индивидуального учета выплат и страховых взносов 2020 где указывать больничные

Это положение прописано в п. Для этого в карточке нужно указывать все страховые выплаты как помесячно, так и нарастающим итогом с начала года. В обязательном порядке такая карточка должна включать сведения:. Несмотря на то что форма карточки имеет рекомендательный характер, ее ведение обязательно.

Важно: в налоговых карточках вы отражаете данные за каждый месяц и рассчитываете итоги по году. Но форму 6-НДФЛ вы будете сдавать ежеквартально

Поэтому целесообразно подводить в регистрах и промежуточные итоги за каждый квартал.

Тогда в отчет вы сразу сможете включить данные за I квартал, полугодие и 9 месяцев года. Форма налоговых карточек по НДФЛ не утверждена, вы выбираете ее сами и утверждаете учетной политикой

Однако в документе важно указать все сведения, необходимые для расчета НДФЛ

Их перечень приведен в пункте 1 статьи НК РФ.

Сумма, тарифы пенсионных страховых взносов в таблице

- организации , которые начисляют зарплату сотрудникам и (или) выплачивают вознаграждение подрядчикам – физическим лицам;

- индивидуальные предприниматели , которые начисляют зарплату наемным работникам и (или) выплачивают вознаграждение подрядчикам – физическим лицам;

- физические лица без статуса ИП, которые начисляют зарплату наемным работникам и (или) выплачивают вознаграждение подрядчикам – физическим лицам;

Единый социальный страховой сбор — ЕССС — положения, касающиеся взимания взносов, приведены в новой главе 34 Налогового кодекса «Страховые взносы». База для начисления страховых взносов; плательщики взносов; объект обложения; расчетный и отчетные периоды останутся без изменений .

Это видео недоступно

— правильно отчитаться в ИФНС по взносам – мы расскажем, куда в какие сроки и как представляются расчёты по взносам; разберемся, в каком случае расчёт по взносам могут не принять; разберем общие правила представления расчёта по страховым взносам; подробно расскажем о заполнении расчёта;

— подготовиться к проверке по взносам — мы расскажем, кто сейчас дает разъяснения по взносам и как быть со старыми письмами: разберемся в изменениях в обязанностях плательщиков взносов; выясним, кто проводит проверки по страховым взносам и что изменилось в правилах таких проверок; разберемся, в какие сроки нужно исполнять требования об уплате взносов и как исчислять пеню; расскажем о штрафах и об уголовной ответственности за неуплату взносов;

НК устанавливает, что начисляемые работнику доходы в виде зарплаты и других сумм, выплаты которых работодатель производит в пользу сотрудников, подлежат включению в базы по страховым взносам. Исчисление является обязанностью предприятия, установленной нормативными актами, и осуществляется за счет его расходов.

Согласно п. 5 ст. 431 НК РФ страховые взносы необходимо рассчитывать и уплачивать в рублях и копейках. В соответствии с этим и выплаты работникам, и страхвзносы необходимо отражать в карточках с копейками. При округлении взносов в карточках их нельзя будет использовать для формирования верного РСВ, поскольку это приведет или к переплате, или к недоимке.

Чем грозят ошибки в карточке

При проверке правильности начисления взносов контролеры из фондов могут потребовать необходимые документы. К их числу относятся карточки учета либо иные формы, в которых организация ведет учет выплат работникам и начисленных взносов.

А если в карточках будут обнаружены ошибки, могут ли за это наказать организацию?

Только за факт неправильного ведения учета объектов обложения страховыми взносами привлекать компанию к ответственности не должны. Ведь порядок ведения такого учета законодательством РФ не урегулирован. И в законе № 212-ФЗ ответственность за неправильное ведение индивидуального учета начисленных выплат и сумм начисленных взносов не установлена.

Главное, чтобы в самой отчетности, которая сдана в фонд, облагаемая база и взносы были рассчитаны верно.

Если из-за ошибок в карточке взносы будут занижены, то за неполную уплату взносов в результате искажения базы организацию могут оштрафовать. Сумма штрафа – 20 процентов от суммы неуплаченных взносов. И 40 процентов – при умышленном искажении данных в отчетности.

Иностранные работники и счет в ПФР

Если на работу в России устраиваются иностранные граждане, они так же, как и жители РФ, должны быть официально застрахованы. Этого требует ст.7 Федерального закона № 167 от 15.13.2001 г.

Не имеет значения, как долго проживают граждане других государств на территории РФ, либо это лица без гражданства. Нужно установить лишь их официальный статус, от которого зависит, какой документ они должны предоставить для оформления СНИЛС в качестве удостоверения личности вместо паспорта гражданина России. Иностранцам, пребывающим в РФ, присваивается один из трех статусов:

- постоянно проживающие – их удостоверением личности в России является вид на жительство, который обновляется раз в 5 лет;

- временно проживающие – им выдают на 3 года разрешение на временное проживание, которое в перспективе может быть заменено видом на жительство;

- временно пребывающие в РФ удостоверяют свою личность «родным» документом, находиться в РФ им позволяет виза или другие международные нормы, не предусматривающие визового режима. Для этой категории гостей официальное трудоустройство и получение СНИЛС не предусмотрено.

К СВЕДЕНИЮ! Процедура оформления СНИЛС для граждан иных государств и лиц, не имеющих гражданства, ничем не отличается от обычной, только вместо паспорта предъявляется другой документ, предусмотренный законодательством.

Санкции за неправильное заполнение

Форма, которая используется многими работодателями, не установлена на законодательном уровне. Поэтому стоит отметить рекомендательный ее характер. При этом вести документ входит в обязанности каждого учреждения и ИП.

В организации сотрудники могут самостоятельно разработать бланк для заполнения. Но нужно ориентироваться на образец, чтобы не пропустить основные важные разделы.

Если в организации не будет заведена карточка учета, а также обнаружатся систематические ошибки в ходе заполнения, которые проверяющий посчитает грубыми, то работодатель может быть привлечен к ответственности.

В соответствии со статьей 120 Налогового кодекса РФ в таких ситуациях предусматриваются штрафы. Если база для определения размера взносов не была занижена, то выплачивается от 10 000 до 30 000 рублей. Сумма варьируется в зависимости от количества периодов, в которых отмечаются ошибочные сведения.

Более серьезный штраф предусматривается, если произошло снижение базы для расчетов. Работодателю придется заплатить минимум 40 тысяч рублей. В среднем берется ставка 20% от взносов, которые не были уплачены.

Зачем нужна карточка ИП

Хотя на практике рассматриваемая форма входит во внутренний документооборот, но не заполняется в обязательном порядке и не подлежит учету.

Она представляет собой небольшой бланк, в котором отображается ключевая информация о предпринимателе, но значительно шире, чем, например, в визитке. Если в ней лицо указывает только название и контакты, то в карточке ещё обозначаются местоположение, расчетные и корреспондентские счета.

Основное назначение данного документа состоит в том, чтобы представить другим юридическим и физическим лицам краткие сведения о себе, тем самым формируя у них первое впечатление.

Этот бланк также может понадобиться ИП в следующих ситуациях:

- Заведение новых знакомств в бизнес среде;

- Проведение расчетных операций с поставщиками, клиентами, транспортными компаниями, другими организациями по представленным реквизитам;

- Заключение контракта, одноразового договора (по карточке стороны могут найти нужную информацию, чтобы вписать её);

- Проверки ФНС или других госорганах;

- Планирование сотрудничества (с целью определения надежности организаций и предпринимателей, с кем лицо собирается вести дела).

В чем отличие карточки ИП от карточки ООО

Визуально типичная карточка предприятия ИП практически не отличается от аналогичного документа для ООО.

Однако если провести сравнительный анализ, то можно обнаружить значительные различия между ними. Основные моменты заключаются в следующем:

- ИП – всегда физическое лицо, а предприятие – юридическое, соответственно, указывается разный статус;

- Для ООО чаще всего использует формат листа А4, для ИП нет стандартной формы;

- Предприниматель обычно оформляет бланк самостоятельно (особенно в начале своей деятельности), либо делегирует сторонним лицам. а предприятию можно привлекать к процессу юристов или отдел бухгалтерии;

- Организации проще вносить корректировки и оповещать своих партнеров в случае смены счетов или других значимых данных, но процедура занимает большое количество времени; предпринимателю быстрее сообщить другим об изменениях сведений на стадии старта и намного сложнее – в период расширения бизнеса.

Расшифровка отчета Расчет страховых взносов (с 2017г.) для ЗУП, УПП, ЗиКБУ: Раздел 1, Раздел 2, Раздел 3 (с навигацией по ФИО).

В соответствии с приказом ФНС от 10.10.2016 № ММВ-7-11/551@ в конфигурацию ЗУП 2.5.115 и УПП 1.3.90 включен регламентированный отчет «Расчет по страховым взносам», который страхователи обязаны сдавать ежеквартально начиная с 1 квартала 2017 года. На практике бухгалтера столкнулись с крайне неудобной навигацией по Разделу 3 «Персонифицированные сведения о застрахованных лицах». Необходимо нажимать кнопку «Перейти» для сверки данных по физ. лицу. Если физ. лиц в отчете больше 1000, эта процедура становится крайне затрудненной. Мой отчет позволяет вывести расчетные данные ячеек из РСВ в одном удобном отчете.

5 стартмани

Санкции за неправильное заполнение

Форма, которая используется многими работодателями, не установлена на законодательном уровне. Поэтому стоит отметить рекомендательный ее характер. При этом вести документ входит в обязанности каждого учреждения и ИП.

Если в организации не будет заведена карточка учета, а также обнаружатся систематические ошибки в ходе заполнения, которые проверяющий посчитает грубыми, то работодатель может быть привлечен к ответственности.

В соответствии со статьей 120 Налогового кодекса РФ в таких ситуациях предусматриваются штрафы. Если база для определения размера взносов не была занижена, то выплачивается от 10 000 до 30 000 рублей. Сумма варьируется в зависимости от количества периодов, в которых отмечаются ошибочные сведения.

Более серьезный штраф предусматривается, если произошло снижение базы для расчетов. Работодателю придется заплатить минимум 40 тысяч рублей. В среднем берется ставка 20% от взносов, которые не были уплачены.

Страховые взносы

Для начала посмотрим, какие данные необходимы для карточки. Поскольку работодатели обязаны вести учет сумм начисленных выплат и иных вознаграждений, а также относящихся к ним сумм страховых взносов в отношении каждого физического лица, в пользу которого осуществлялись выплаты, карточка открывается отдельно на каждое физическое лицо. В карточке указывается название плательщика страховых взносов, его ИНН и КПП. Затем указываются данные о физическом лице: — фамилия, имя и отчество, гражданство, дата рождения, наличие или отсутствие инвалидности с указанием даты выдачи справки и даты окончания действия справки; — страховой номер в системе персонифицированного учета. Этот номер указан в Страховом свидетельстве обязательного пенсионного страхования по форме АДИ-7 (форма страхового свидетельства утверждена Постановлением Правления ПФ РФ от 11.01.2020 г. N 2п «Об утверждении форм документов, используемых для регистрации граждан в системе обязательного пенсионного страхования, и Инструкции по их заполнению»); — ИНН физического лица. Этот номер указан в Свидетельстве о постановке на учет физического лица в налоговом органе на территории Российской Федерации.

Обязанность плательщиков страховых взносов, производящих выплаты и иные вознаграждения физическим лицам, о которой мы упомянули в начале статьи, установлена пунктом 4 статьи 431 главы 34 «Страховые взносы» Налогового кодекса Российской Федерации (далее — НК РФ). Специальная форма для ведения такого учета не установлена, и плательщики страховых взносов могут разработать ее самостоятельно. Между тем, на протяжении ряда лет для этих целей использовалась карточка индивидуального учета сумм начисленных выплат и иных вознаграждений и сумм начисленных страховых взносов, рекомендованная совместным письмом Пенсионного фонда Российской Федерации N АД-30-26/16030 и Фонда социального страхования Российской Федерации N 17-03-10/08/47380 от 09.12.2014 г. «О карточке учета взносов». Взяв карточку учета взносов за основу, в нее следует внести изменения в соответствии с главой 34 НК РФ, и закрепить ее использование в приказе по учетной политике организации. Карточка может состоять из нескольких страниц, дополнительные страницы будут заполняться в случае использования тарифов страховых взносов, отличных от основного тарифа.

Справки 2-НДФЛ за 2013 год в разрезе кодов ОКТМО

Приказом ФНС РФ от 14 ноября 2013 г. № ММВ-7-3/501@ «О внесении изменений в приказы ФНС

России» изменена форма справки о доходах 2-НДФЛ, рекомендации по ее заполнению и ее электронный формат.

Изменения связаны с переходом на использование кодов по ОКТМО вместо кодов по ОКАТО. Ранее в версии 2.5.75

уже был реализован помощник перехода на коды ОКТМО.

В версии 2.5.76 реализованы эти изменения: за 2013 год справки формируются в разрезе кодов ОКТМО и КПП. При формировании сведений о доходах в электронном виде применяется

версия формата 5.03. Также реализована новая версия реестра справок.

Рисунок 9

Если в информационной базе уже присутствуют документы-справки 2-НДФЛ за 2013 год, то такие документы при обновлении на 2.5.76 будут обработаны следующим образом: проведенные

документы «Справка 2-НДФЛ для передачи в ИФНС» и содержащие доходы сотрудников документы «Справка о доходах (2-НДФЛ) для сотрудников» фиксируются и показываются пользователям

только для просмотра.

Фиксированные только для просмотра документы 2013 года формируют печатные формы по правилам 2012 года (как это было при их создании), кроме того сведения в электронном виде,

сохраненные в таких документах, также соответствуют формату 2012 года (версия 5.02).