Имущественные налоги физлиц: что изменилось в нк рф и сколько теперь платить

Содержание:

- Льготы по налогу на имущество физических лиц

- Законодательные аспекты налога на имущество

- Учет при совмещении ОСНО и ЕНВД

- Как снизить размер имущественного налога

- Какой налог на частный дом 2020 больше 150 кв м

- Кто будет производить и сдавать расчет

- Что делать, если налоговое уведомление не получено

- Как отразить в учете пени по налогу

- Расчет налога на имущество 2020: порядок уплаты

- Плательщики налога

- Когда начисляют налог на имущество физических лиц

- ПОРЯДОК И СРОКИ УПЛАТЫ НАЛОГА, АВАНСОВЫХ ПЛАТЕЖЕЙ ПО НАЛОГУ

- Плательщики налога — кто они

- Подводим итоги.

Льготы по налогу на имущество физических лиц

Льготы по налогу на имущество физ лиц не всегда означают прекращение его начислений: они способны уменьшить базу обложения на какую-то сумму либо физический показатель (в данном случае — квадратные метры) или процентную часть. Размер налоговых льгот на имущество физических лиц зависит от таких критериев, как категория адресатов, территория и объект обложения.

Критерии различаются по уровням власти — бывают федеральные льготы по налогу на имущество физических лиц и местные. Первые содержатся в НК РФ в ст.407, а вторые на разных территориях устанавливаются нормами органов на местах.

Какие льготники не платят налог на имущество физических лиц по ст.407:

- жены или мужья, а также отцы и матери госслужащих и военных, которые погибли при выполнении своих рабочих задач;

- члены семьи военнослужащего, который был их кормильцем согласно законодательству о военнослужащих;

- граждане в части недвижимости, используемой для частного хозяйства, ИЖС, дачной, садовой и огородной деятельности и имеющих площадь не больше 50 кв.м;

- люди сферы искусства в части недвижимости, применяемой как студии, мастерские и музеи, библиотеки, галереи, ателье;

- граждане, ставшие инвалидами или перенесшие лучевую болезнь при испытаниях и любых действий, связанных с ядерными установками;

- участники войны в Афганистане, уволенные с военной службы, а также иных интернациональных военных операций;

- пенсионеры;

- испытатели ядерного оружия, а также ликвидаторы аварий при этих действиях;

- военные пенсионеры со стажем от 20 лет;

- «чернобыльцы»;

- участники боевых действий при ВОВ и иных событиях по защите Советского Союза, в т.ч. партизаны;

- дети с инвалидностью;

- инвалиды I и II группы и с детства;

- Герои России и СССР.

Этим лицам предоставляются льготы по налогу на имущество физических лиц в отношении недвижимости, которая не используется для ведения бизнеса.

Важно! Льготник имеет право на льготу по налогу на имущество физических лиц по одной недвижимости из каждого подраздела независимо от числа оснований для освобождения от уплаты налога на недвижимость.

К примеру, если человек является и инвалидом, и одновременно Героем России, а также сыном военного, погибшего на службе, всё равно его освобождают по одному имуществу от каждого подраздела — один гараж, одна квартира, один дом. Если у него 2 квартиры, то за вторую нужно платить. Если у него квартира и дом, то, поскольку это разные подразделы недвижимости, он не должен платить налог на имущество физических лиц за оба.

Для получения льготы по налогу на имущество необходимы документы, заверяющие ваш статус адресата освобождения, и заявление.

Если у лица больше одного объекта одного подраздела, он способен выбрать, конкретно по какому использовать вычет — логичнее применить ее к наиболее крупному по стоимости имуществу. Если гражданин не определится сам, то ИФНС оформит льготу по налогу на имущество физических лиц как раз к объекту с наибольшей стоимостью. Однако иногда гражданину удобнее выбрать другой объект — например, если самый крупный находится в другом городе или сдан в аренду с передачей расходов арендатору. В таких ситуациях выгоднее использовать освобождение к оставшейся недвижимой вещи.

Помимо федеральных получателей, не являются плательщиками налога на имущество физических лиц категории, утвержденные местным законодательством. Ведь этот платеж — местного уровня, и муниципалитеты вправе устанавливать ставки и льготы по налогу на имущество физических лиц и определять порядок его уплаты.

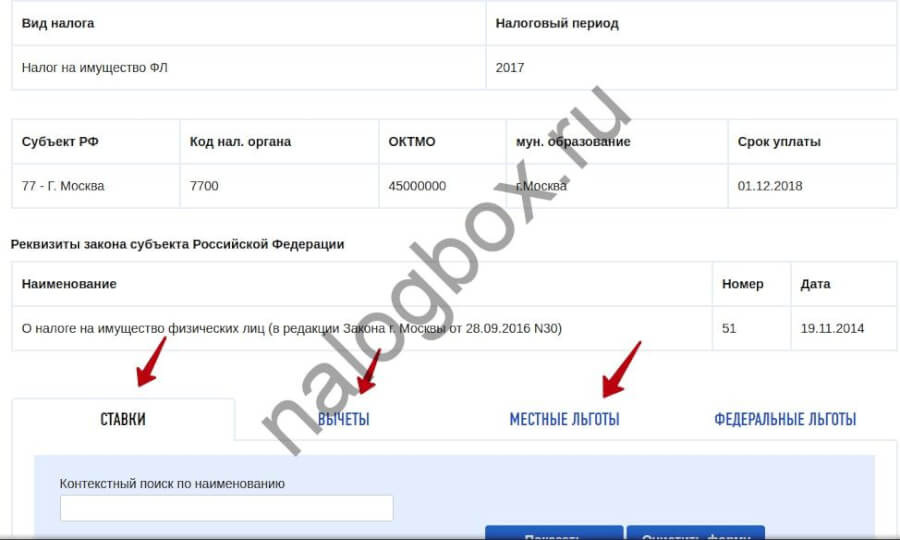

Осведомиться о территориальных нормах можно в своей инспекции, а также просмотреть нужную информацию на сайте ФНС России, где она изложена в удобную таблицу с возможностью фильтрации сведений.

Как посмотреть онлайн льготные категории граждан по уплате налога на недвижимость местного уровня:

- Войдите на сайт ФНС.

- Прокрутите главную страницу и найдите строку действующих налогов.

- В меню новой странице выберите местные налоги.

- Перейдите к налогу на имущество для граждан.

- В меню раздела переходите к льготам.

- Откройте вкладку местных льгот.

- Вы увидите ссылку на электронный сервис по местным льготам. Нажмите на нее.

- Перед вами откроется сервис. Выберите условия для поиска.

- В таблице результатов вы увидите соответствующий закон. Откройте его.

- Здесь вы можете просмотреть ставки и льготы на данной территории.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Звонок по всей России бесплатный 8 800 350-94-43

Законодательные аспекты налога на имущество

Анализируемый налог относятся к компетенции главы 30 Налогового Кодекса Российской Федерации. Имущественные активы входят в налоговую базу согласно условиям, задекларированным в ст. 374 НК РФ. П. 4. этой статьи оглашает перечень объектов, по которым платить данный налог не нужно. Ст. 381 НК РФ рассматривает определенные виды деятельности, которые не предусматривают взимание с предпринимателя этого налога.

В целом, российские организации, а также иностранные, имеющие представительство в РФ, обязаны платить налог на имущество, находящееся на их балансе, движимое, оприходованное ранее 2013 года, и/либо недвижимое. Некоторые категории организаций являются льготниками.

Данный налог является региональным, это значит, что субъекты Российской Федерации могут самостоятельно снижать установленную Правительством налоговую ставку в 2,2%.

СПРАВКА! Если предприниматель хочет узнать налоговую ставку своего региона, он может обратиться к официальному сайту ФНС, где содержится справочная информация о различных ставках и льготах, в том числе и по налогу на имущество.

Учет при совмещении ОСНО и ЕНВД

При совмещении двух режимов необходим раздельный имущественный учет. При ЕНВД налогоплательщики уплачивают налог по ограниченному перечню ОС. Он рассчитывается по кадастровой стоимости, в то время как при ОСНО расчет идет по всем ОС.

В бухгалтерском учете для этой цели применяются отдельные субсчета к счету 01.

Если раздельный учет не организован, налог начисляется на все имущество, без учета льгот по ЕНВД. Такую точку зрения высказывают чиновники ФНС и судьи (письмо №03-31/4133/Г837 УФМС по МО от 2/03/04 г., пост. ФАС СКО №Ф08-1291/2006-541А от 4/04/06 г.). При этом раздельный учет может не упоминаться в ЛНА, но он должен иметь место в организации по факту.

Расчет налога по основным средствам, используемым в 2-х видах деятельности одновременно, применительно к ОСНО имеет особенности:

- по кадастровой стоимости делается полностью, где бы они ни применялись;

- по остаточной стоимости делается частично, только в доле, «приходящейся» на ОСНО.

Распределение остаточной стоимости делают чаще всего пропорционально выручке по видам деятельности.

Как снизить размер имущественного налога

Снизить имущественный налог можно путем оспаривания кадастровой стоимости.

Куда обращаться

В случае, если кадастровая стоимость существенно превышает реальную стоимость недвижимости (более чем на 30%), ее можно оспорить и пересмотреть в меньшую сторону. Но нужно понимать, что затраты на оспаривание могут превысить конечную выгоду от уменьшения кадастровой оценки. Если этот факт не смущает, то стоит рассмотреть один из способов для снижения налога:

- Через комиссию по рассмотрению споров о результатах определения кадастровой стоимости.

- В судебном порядке.

Есть еще один способ для оспаривания, не требующих существенных затрат – обратиться в организацию, которая ответственна за проведение оценки в городе, с заявлением об обнаружении ошибки в оценке. Например, в Москве направить заявление можно в ГБУ Москвы «Городской центр имущественных платежей и жилищного страхования».

Рядовые граждане могут сразу подавать заявление в суд. Тогда как для юрлиц обязательно прохождение досудебного порядка.

Основания для оспаривания

Оспорить кадастровую оценку можно не всегда. Например, изменение реалий на рынке недвижимости и резкое падение цены квартиры не является основанием для пересмотра оценки. для оспаривания допускается учитывать следующие ошибки, допущенные оценщиками:

- Некорректное указание сведений в перечне объектов недвижимости, которые подлежат оценке (например, площадь жилого помещения).

- Неправильный выбор условий, которые могут повлиять на стоимость объекта (местоположение, целевое назначение, состояние и пр.).

- Некорректное применение данных при расчете кадастровой стоимости.

- Неприменение информации об аварийном состоянии объекта.

Комиссия по рассмотрению споров

Комиссии по рассмотрению споров организуются в регионах для рассмотрения соответствующих претензий к кадастровой оценке от владельцев недвижимости (на основании ст.22 237-ФЗ от2016 года «О государственной кадастровой оценке»).

В комиссию подается заявление об оспаривании кадастровой стоимости с приложением подтверждающих документов (отчета об оценке). Комиссия будет рассматривать поступившее заявление в течение месяца и может отказать. Тогда владельцу недвижимости придется добиваться справедливости в судебном порядке (на основании Главы 25 КАС).

Образец заявления о пересмотре результатов кадастровой стоимости:

Судебный порядок

При обращении в суд необходимо заплатить госпошину в размере 300 р. (на основании ст. 333.19 НК РФ) и подготовить исковое заявление.

К заявлению на оспаривание кадастровой стоимости необходимо приложить:

- Выписку из ЕГРН о кадастровой стоимости объекта недвижимости.

- Нотариально заверенную копию правоустанавливающего документа на недвижимость.

- Документы, подтверждающие недостоверность оценки. В частности, открытые источники информации: скрины и объявления о продаже эквивалентной недвижимости.

- Отчет об оценке объекта оценки, если заявление подается на основании несоответствия объекта недвижимости его рыночной стоимости.

- Положительное заключение СРО, в котором состоит оценщик.

Исковое заявление без приложения документов рассматриваться не будет.

Обратиться с исковым заявлением необходимо в течение 5 лет после изменения в реестре кадастровой оценки.

Дела об оспаривании судебной стоимости рассматриваются в течение 2 месяцев, но при необходимости указанный срок может быть продлен на месяц из-за сложности процесса ().

Сколько стоит оспаривание кадастровой стоимости

Важно понимать величину предстоящих затрат. Около 30 тыс.р. будет стоить отчет об оценке стоимости недвижимости, еще 70-100 тыс.р

возьмет юрист за сопровождение дела об оспаривании кадастровой стоимости. То есть по самым скромным оценкам процедура оспаривания будет стоить не менее 100-150 тыс.р.

Обычно если разница между кадастровой и рыночной стоимостью составляет менее 4 млн.р. то инициировать оспаривание невыгодно . В дальнейшем отбить эту разницу на налогах не получится.

В заключении хорошая новость для тех, кому все же удалось оспорить кадастровую стоимость недвижимости. Если налогоплательщик смог добиться справедливости и уменьшить ее, то кадастровая стоимость будет применяться не с года подачи заявления об оспаривании, а с момента неправильной оценки (на основании ст.403 НК).

Какой налог на частный дом 2020 больше 150 кв м

- 3 млн. / 50 кв. м (площадь строения) × 30 кв. м (площадь, облагаемая налогом) = 1,8 млн. рублей (реальная кадастровая стоимость для налогообложения);

- 200 000 (инвентаризационная стоимость) × 0,1 (налоговая ставка) = 200 рублей;

- 1,8 млн. × 0,1 (все та же ставка, которая является одинаковой для обоих способов расчета) = 1 800 рублей;

- (1800 – 200) × 0,4 (понижающий коэффициент на 2020 год) + 200 = 840 рублей.

Собственники индивидуальных жилых домов могут рассчитывать на некоторые послабления, выраженные в форме льготных условий оплаты налога.

К примеру, 50 квадратных метров такого строений налогом не облагаются. Поэтому если вы осуществляете расчет для коттеджа площадью 100 кв. м, платить придется только за половину.

Налог на роскошь на квартиры и дома в РФ в 2020 году

- Если кадастровая стоимость недвижимости не больше ограничения, принятого законом, то налоговый коэффициент равен 0,1%;

- Офисные помещения, налоговые центры, производственные здания – ставка будет 0,5%;

- Земли сельхозназначения, участки личных подсобных хозяйств – налоговый коэффициент 0,3%;

- Другие земельные участки – 1,5%.

Многие граждане не согласны с данным законопроектом – рыночная стоимость объектов недвижимости с каждым годом повышается, люди могли приобрести квартиру в эконом-сегменте 10-15 лет назад, сегодня же ее стоимость увеличится. Например, покупка однокомнатной квартиры 10 лет назад за 700 тыс. руб.

– в настоящее время ее рыночная стоимость будет не менее 1 млн. руб.

Налог на постройки на земельном участке 2020

Объекты, находящиеся в собственности пенсионеров, которые не подвергаются налогообложению: Комната; Квартира; Жилой дом; Дача; Сарай; Гараж; Стройка; Участок местности, приспособленный для стоянки авто; Помещения, созданные для осуществления творческой деятельности.

Согласно разъяснениям Минфина России для исчисления налога на имущество физлиц к хозпостройкам относятся объекты недвижимости на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества и садоводства или индивидуального жилищного строительства.

Какой налог с дачного домика менее 50м кв

3. При определении подлежащей уплате налогоплательщиком суммы налога налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида по выбору налогоплательщика вне зависимости от количества оснований для применения налоговых льгот.

1. Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) в зависимости от применяемого порядка определения налоговой базы с учетом положений пункта 5 настоящей статьи.

Особенности налогообложения дачного дома

- Если продавец за полученные деньги приобрел равноценную недвижимость. Например, продав дом, расположенный на территории одного садоводства, он купил такую же дачу на территории другого СНТ.

- Налоговый вычет можно получить, если сумма сделки не превышает 1 млн рублей.

- Вычет могут получить и покупатели, если приобретают участок с жилым строением на сумму не более 2 млн рублей.

Каждый хозяин недвижимости в России обязан платить налоги, и владельцы дачных домов не стали исключением. У некоторых собственников возникают трудности в связи с тем, что последние несколько лет в сфере налогообложения происходят изменения.

В первую очередь они связаны с тем, что платеж рассчитывается на основании кадастровой стоимости, а не инвентаризационной.

Рекомендуем прочесть: Ндфл прием гражданина украина 2020

Налог на недвижимость в 2020 году — существуют ли разъяснения, о которых умалчивают

Разберем все это на примере. Продолжим пример с квартирой в 56 квадратных метров. Как мы только что определили, оплачивать налог нужно за 36 “квадратов” или 0,64 площади квартиры. Пусть кадастровая стоимость такой квартиры составляет 1,5 миллиона рублей. Нам нужно умножить 0,64 на 0,8 и на 0,1% от полутора миллионов, то есть, на 1500 рублей. В итоге получается налог 768 рублей за год.

Очень долго мы платили практически копеечный налог на наши квартиры и дома. Он рассчитывался на основе инвентаризационной стоимости имущества, а она в разы, если не десятки раз, ниже рыночной цены.

В какой-то момент государству, столкнувшемуся с кризисом в экономике, это надоело, и оно резко изменило принцип расчета налога с граждан на их квартиры, чтобы дополнительно пополнить бюджет.

В основу легла кадастровая стоимость, которая теоретически должна быть близка к рыночной цене жилья. А это означает, что и налог резко вырос.

Кто будет производить и сдавать расчет

Согласно законодательству РФ, плательщиками имущественного налога являются те организации, в отношении которых соблюдены три условия:

- владение на правах собственности, временно, по доверенности или по совместительству недвижимостью и/или движимым имуществом, внесенном на баланс до 2013 года, не входящим в состав 1 и 2 группы амортизации;

- бухгалтерский учет данных имущественных активов ведется по счетам 01 «Основные средства» или 03 «доходные вложения в материальные ценности»;

- все эти активы предусмотрены соответствующей статьей НК (ст. 374) и не входят в перечень исключений.

ВНИМАНИЕ! Конкретным лицом в организации, ответственным за расчет и своевременную уплату имущественного налога, является учредитель доверительного управления (ст. 378 НК РФ)

Что делать, если налоговое уведомление не получено

Налоговые уведомления не направляются по почте на бумажном носителе в следующих случаях:

наличие налоговой льготы, налогового вычета, иных установленных законодательством оснований, полностью освобождающих владельца объекта налогообложения от уплаты налога;

если общая сумма налогов, отражаемых в налоговом уведомлении, составляет менее 100 рублей, за исключением случая направления налогового уведомления в календарном году, по истечении которого утрачивается возможность направления налоговым органом налогового уведомления;

налогоплательщик является пользователем интернет-сервиса ФНС России – личный кабинет налогоплательщика и при этом не направил в налоговый орган уведомление о необходимости получения налоговых документов на бумажном носителе.

В иных случаях при неполучении до 1 ноября налогового уведомления за период владения налогооблагаемыми недвижимостью или транспортным средством, налогоплательщику целесообразно обратиться в налоговую инспекцию либо направить информацию через «Личный кабинет налогоплательщика» или с использованием интернет-сервиса «Обратиться в ФНС России».

Подробнее…

Налоговые уведомления владельцам налогооблагаемых объектов направляются налоговыми органами (размещаются в личном кабинете налогоплательщика) не позднее 30 дней до наступления срока уплаты налогов: не позднее 1 декабря года, следующего за истекшим налоговым периодом, за который уплачиваются налоги.

При этом налоговые уведомления не направляются по почте на бумажном носителе в следующих случаях:

-

наличие налоговой льготы, налогового вычета, иных установленных законодательством оснований, полностью освобождающих владельца объекта налогообложения от уплаты налога;

-

если общая сумма налогов, отражаемых в налоговом уведомлении, составляет менее 100 рублей, за исключением случая направления налогового уведомления в календарном году, по истечении которого утрачивается возможность направления налоговым органом налогового уведомления;

-

налогоплательщик является пользователем интернет-сервиса ФНС России – личный кабинет налогоплательщика и при этом не направил в налоговый орган уведомление о необходимости получения налоговых документов на бумажном носителе.

В иных случаях при неполучении до 1 ноября налогового уведомления за период владения налогооблагаемыми недвижимостью или транспортным средством, налогоплательщику целесообразно обратиться в налоговую инспекцию либо направить информацию через «Личный кабинет налогоплательщика» или с использованием интернет-сервиса ФНС России «Обратиться в ФНС России».

Владельцы недвижимости или транспортных средств, которые никогда не получали налоговые уведомления за истекший налоговый период и не заявляли налоговые льготы в отношении налогооблагаемого имущества, обязаны сообщать о наличии у них данных объектов в любой налоговый орган (форма сообщения утверждена приказом ФНС России от 26.11.2014 № ММВ-7-11/598@).

Как отразить в учете пени по налогу

Пени не относятся к налоговым санкциям, а поэтому их учет мы рассмотрим отдельно.

Пеня — это денежная сумма, которую компания (ИП) должна заплатить в бюджет, если налоги (взносы, сборы) уплачены не вовремя (ст. 75 НК РФ).

Пени начисляются за каждый календарный день просрочки исполнения обязанности по уплате налога или сбора начиная со следующего за установленным законодательством днем уплаты налога или сбора. Если срок уплаты налога выпадает на 25 января, то пени нужно начислять с 26 января.

Пеня за каждый день просрочки определяется в процентах от долга. Процентная ставка пени равна 1/300 действующей ставки рефинансирования. Ставка рефинансирования приравнена к ключевой ставке, по состоянию на 01.03.2017 она равна 10 % (Информация ЦБ РФ от 16.09.2016).

Пени = Не уплаченная в срок сумма налога x Количество календарных дней просрочки x 1/300 ставки рефинансирования.

С 01.10.2017 пени будут считаться исходя из 1/150 ставки рефинансирования, если просрочка по уплате превысит 30 дней (Федеральный закон от 30.11.2016 № 401-ФЗ).

На практике пени учитывают по-разному: одни специалисты относят пени по налогам на счет 91, а другие — на счет 99. Ни один нормативный акт не дает четкого ответа, на каком счете нужно учитывать пени. Решение нужно принять самостоятельно и закрепить его в учетной политике предприятия.

Вариант № 1. Пени учитываются на счете 91

Если прочитать определение пени, то можно сделать вывод: пени не относятся к налоговым санкциям, а значит, не могут быть учтены на счете 99. Характеристика счета 99 представлена в плане счетов и дословно звучит так: «на счете 99 отражаются суммы начисленного условного расхода по налогу на прибыль, постоянных обязательств и платежи по перерасчетам по этому налогу из фактической прибыли, а также суммы причитающихся налоговых санкций». Про пени тут речи нет.

Так как пени не учитываются при налогообложении (п. 2 ст. 270 НК РФ), для их учета остается лишь счет 91-2. Однако в плане счетов разъясняется, что по счету 91 можно учитывать лишь пени за нарушение договорных условий. Перечень расходов раскрыт в ПБУ 10/99, и среди перечисленных также нет пеней по налогам. Но в ПБУ 10/99 есть статья «прочие расходы», и пени можно отнести к ней. Главное, закрепить отражение пеней на счете 91 в учетной политике организации.

Учитывая пени на счете 91, придется начислять постоянное налоговое обязательство (ПБУ 18/02).

Бухгалтер сделал проводки:

Вариант № 2. Пени учитываются на счете 99

Учитывать пени на счете 99 гораздо удобнее. Тогда бухгалтеру не придется начислять ПНО.

В инструкции по применению плана счетов для учета пеней напрямую не подходит ни счет 91, ни счет 99. Однако по своему экономическому содержанию понятие пеней очень близко к налоговым санкциям, которые нужно учитывать на счете 99. Операции в бухучете нужно отражать исходя из их экономического содержания, которое находится в приоритете перед правовым статусом операции (п. 6 ПБУ 1/2008).

Пример. Компания «Небо» получила требование на уплату пеней по налогу на прибыль в размере 421 рубль. В организации учет пеней ведут на счете 99.

Бухгалтер сделал проводки:

Независимо от выбранного варианта отражения пеней нужно помнить, что пени не уменьшают прибыль в целях налогообложения. В бухгалтерской отчетности пени отражаются в зависимости от выбранного счета учета. В конечном итоге чистая прибыль будет одинаковой при любом варианте учета пеней. Если сумма пеней существенна, желательно раскрыть информацию о ней в пояснительной записке.

Пени по первому платежу считаются за 64 дня (с 26.01.2017 по 30.03.2017).

Пени по второму платежу считаются за 31 день (с 28.02.2017 по 30.03.2017).

Пени по третьему платежу считаются за 3 дня (с 28.03.2017 по 30.03.2017).

Рассчитать пени онлайн вы можете с помощью калькулятора.

Расчет налога на имущество 2020: порядок уплаты

Расчет суммы платежа, которую должно уплатить физическое лицо — собственник недвижимости, рассчитывается налоговыми органами. Обязанность уплаты возникает у физлица только при получении соответствующего уведомления ИФНС. Уведомление высылается почтой. К ней прилагается справка-расчет.

Справка-расчет налога на имущество (образец)

Но если физлицо имеет личный кабинет на сайте ФНС, то уведомление по почте приходить не будет. Все извещения будут приходить в электронном виде и отражаться в личном кабинете. Поэтому если вы зарегистрированы в личном кабинете, обязательно проверяйте его периодически:

Плательщики налога

Прежде всего, необходимо отметить, что, как и любой другой налоговый сбор, отчисления за владение организациями имущества регулируются Налоговым Кодексом страны, а также законами, принятыми субъектами Российской Федерации на региональном уровне.

Ими также устанавливается перечень субъектов налоговых правоотношений, которые обязаны выплачивать в бюджет страны искомый сбор. К ним относятся следующие категории.

Категория 1. Организации, находящиеся на общем режиме налогообложения. Этот вид сбора средств подразумевает полноту ведения компанией бухгалтерского учёта, а также производится выплата всех налоговых отчислений общей направленности:

- налог на прибыль;

- добавленную стоимость;

- имущество;

- взносы в фонды, отвечающие за страхование и т.д.

В эту категорию входят и отдельные подразделения организаций, работающие с индивидуальным балансом и имеющие на нем те средства, которые подлежат признанию в роли объектов обложения искомым налоговым сбором.

Категория 2. Компании на специализированных режимах налогообложения:

- упрощенной системе налогообложения – подходит для средних по размеру компаний, со штатом менее ста человек, полутора миллионами дохода и аналогичной по величине остаточной стоимости, при этом освобождает фирму от полной уплаты всех обязательных налоговых разновидностей;

- единый налог на вмененный доход – также заменяет три основных, полагающихся к уплате организациями, разновидности налогов, при этом не играет роли доход, реально полученный компанией, ведь исчисление налога ведется по вмененной величине.

Когда начисляют налог на имущество физических лиц

Имущественный налог – это плата государству за владение и распоряжение собственностью, расположенной в РФ. Правила начисления и выплаты определяет Налоговый Кодекс, делающий различия между собственностью граждан и организаций. Последние руководствуются положениями главы 30 НК РФ при исчислении сбора в бюджет.

Для обычных собственников среди физлиц описанию имущественного налогообложения посвящен отдельный закон — №2003-1, утвержденный 09 декабря 1991 года и глава 32 НК РФ, введенная законом №284-ФЗ от 04.10.2014 года . Закон о налоге на имущество физлиц, являясь документом федерального уровня, регулирует работу местного законодательства и служит основой для региональных актов, принимаемых с учетом особенностей конкретного субъекта Федерации.

Поскольку окончательные правила уплаты имущественного налога определяет местный законодатель, рекомендуется сверять информацию с территориальными отделениями ФНС и публикуемой ими информацией.

Отчисления связаны только с недвижимым имуществом и не действуют в отношении движимой собственности. Чтобы определить вид имущества по объектам, обращаются к положениям ст.130 Гражданского кодекса. ГК РФ относит средства передвижения к движимому имуществу, а строения, земли, части целых объектов – к недвижимости.

С 2015 года изменился порядок расчета налоговых квитанций. Поскольку норма отталкиваться в расчетах от инвентаризационной стоимости морально устарела и не отображает логичной связи с реальной стоимостью имущества, было принято решение перейти на новые правила подсчета с использованием кадастровой стоимости, приближенной по значению к рыночной цене.

Согласно ст.401 НК РФ, платить ежегодный налог обязаны собственники:

- домовладения;

- гаража, машино-мест;

- квартир, жилых комнат;

- единых комплексов недвижимости;

- недостроенных объектов;

- иных видов другие помещения, строения, здания или сооружения.

Важно! С 2016 года, на основании закона №401-ФЗ, дачные домики, жилые строения, возведенные на участках для дач, ИЖС и ЛПХ, входят в список налогооблагаемых объектов.

Общедомовое имущество многоквартирного дома, куда входят чердаки, лифты, подвальные помещения, в число объектов, за которые придется платить имущественный налог, не входит.

см. на https://www.nalog.ru/rn77/news/tax_doc_news/5684162/

ПОРЯДОК И СРОКИ УПЛАТЫ НАЛОГА, АВАНСОВЫХ ПЛАТЕЖЕЙ ПО НАЛОГУ

Налог на имущество организаций и авансовые платежи по налогу подлежат уплате в порядке и сроки, установленные законами субъектов Российской Федерации.

По имуществу, которое находится на балансе российской организации, налог и авансовые платежи по налогу уплачиваются в бюджет по месту нахождения данной организации (с учетом особенностей, предусмотренных в ст. 384, 385 и 385.2 НК РФ).

Иностранные организации, осуществляющие деятельность в Российской Федерации через постоянные представительства, в отношении имущества постоянных представительств уплачивают налог и авансовые платежи по месту постановки представительств на учет в налоговых органах.

Если налоговая база определяется как кадастровая стоимость имущества, то уплата налога и авансовых платежей производится по месту нахождения объекта недвижимого имущества.

ЭТО ВАЖНО

Налоговые расчеты по авансовым платежам представляются не позднее 30 календарных дней с даты окончания соответствующего отчетного периода, налоговые декларации — не позднее 30 марта года, следующего за истекшим налоговым периодом.

Нужно отметить, что в настоящее время имеются случаи, когда суды выносят решения о незаконном включении строений организаций в перечень объектов недвижимости, для которых налоговая база — кадастровая стоимость (Определение Верховного Суда РФ от 04.03.2015 № 5-АПГ 15-4).

В письме ФНС России от 28.04.2015 № БС-4-11/7315 «О налоге на имущество организаций» отмечено следующее: если принято решение об исключении из перечня неправомерно включенного в него объекта недвижимости, то налоговая база в отношении указанного объекта в соответствующем налоговом периоде определяется как среднегодовая стоимость. Корректировка налоговой базы в данном случае не производится.

Если декларация по налогу на момент решения суда уже была сдана, то организация должна подать в налоговую инспекцию уточненную налоговую декларацию. Это необходимо сделать и в том случае, когда в результате перерасчета была выявлена излишне уплаченная сумма налога.

Особенности исчисления налога на имущество организаций не позволяют проводить соответствующую корректировку налоговой базы прошлого года в текущем налоговом периоде.

Плательщики налога — кто они

Согласно закону, отчисление в казну страны обязаны уплачивать граждане России, коими являются как люди, лица физические, так и компании, владеющие недвижимостью и другим имуществом, являющимся объектом для обложения. Компании делятся на:

- местные;

- иностранные.

Не имеет значения, имеет ли иностранная компания представительство на территории России, достаточно лишь факта владения ей имуществом, расположенным на территории нашей страны.

Желающим узнать подробности, касающиеся налогоплательщиков по имущественному сбору, следует ознакомиться со статьей НК РФ №401.

Статья 401. Объект налогообложения

Подводим итоги.

Используя формулы расчета налога на имущества, рассмотрим, как выбор того или иного способа начисления амортизации повлиял на сумму этого налога.

Пример 4

Воспользуемся данными примеров 1 – 3.

Ставка налога на имущества составила 2,2 %.

Рассчитаем налог на имущество за 2017 год по одному и тому же ОС, исходя из различных способов начисления амортизации. Результаты представим в таблице.

|

№ строки |

Показатели |

Способы начисления амортизации |

||

|---|---|---|---|---|

|

Линейный |

Уменьшаемого остатка |

По сумме чисел лет СПИ |

||

|

1 |

Месячная сумма амортизации |

40 000 |

120 000 |

72 800 |

|

Остаточная стоимость ОС на дату: |

||||

|

2 |

01.01.2017 |

4 800 000 |

4 800 000 |

4 800 000 |

|

3 |

01.02.2017 |

4 760 000 |

4 680 000 |

4 727 200 |

|

4 |

01.03.2017 |

4 720 000 |

4 560 000 |

4 654 400 |

|

5 |

01.04.2017 |

4 680 000 |

4 440 000 |

4 581 600 |

|

6 |

01.05.2017 |

4 640 000 |

4 320 000 |

4 508 800 |

|

7 |

01.06.2017 |

4 600 000 |

4 200 000 |

4 436 000 |

|

8 |

01.07.2017 |

4 560 000 |

4 080 000 |

4 363 200 |

|

9 |

01.08.2017 |

4 520 000 |

3 960 000 |

4 290 400 |

|

10 |

01.09.2017 |

4 480 000 |

3 840 000 |

4 217 600 |

|

11 |

01.10.2017 |

4 440 000 |

3 720 000 |

4 144 800 |

|

12 |

01.11.2017 |

4 400 000 |

3 600 000 |

4 072 000 |

|

13 |

01.12.2017 |

4 360 000 |

3 480 000 |

3 999 200 |

|

14 |

31.12.2017 |

4 320 000 |

3 360 000 |

3 926 400 |

|

15 |

Сумма строк 2 – 14 |

59 280 000 |

53 040 000 |

56 721 600 |

|

16 |

Среднегодовая стоимость имущества (строка 15 / 13 мес.) |

4 560 000 |

4 080 000 |

4 363 200 |

|

17 |

Налог на имущество за 2017 год (строка 16 х 2,2 %) |

100 320 |

89 760 |

95 990 |

Суммы налога приводятся в рублях.

Этот расчет сделан только по первому году. Автор составил аналогичные расчеты по следующим девяти годам. (Понятно, что в рамках данной статьи эти расчеты мы привести не можем, как говорится, поверьте на слово. Но результаты расчетов все же представим вашему вниманию.)

В таблице, приведенной ниже, даны результаты расчетов сумм налога на имущества за 2017 – 2026 годы по одному и тому же ОС исходя из балансовой стоимости, определяемой различными способами начисления амортизации (все суммы – в рублях).

|

Годы |

Суммы налога на имущества исходя из остаточной стоимости ОС, определяемой следующими способами начисления амортизации |

||

|---|---|---|---|

|

Линейный |

Уменьшаемого остатка |

По сумме чисел лет СПИ |

|

|

2017 |

100 320 |

89 760 |

95 990 |

|

2018 |

89 760 |

62 832 |

77 722 |

|

2019 |

79 200 |

43 982 |

61 406 |

|

2020 |

68 640 |

30 788 |

47 045 |

|

2021 |

58 080 |

21 551 |

34 584 |

|

2022 |

47 520 |

15 086 |

24 024 |

|

2023 |

36 960 |

10 560 |

15 365 |

|

2024 |

26 400 |

7 392 |

8 606 |

|

2025 |

15 840 |

5 174 |

3 802 |

|

2026 |

5 280 |

3 622 |

950 |

|

Итого |

528 000 |

290 748 |

369 494 |

* * *

Какой вывод можно сделать из всего вышесказанного? Аптечная организация, приобретающая объект недвижимости, налог на имущество по которому определяется исходя из балансовой стоимости, может сэкономить на этом налоге. К экономии приведет выбор более ускоренного (по сравнению с линейным) способа начисления амортизации.

Конечно, здесь есть одно но. В налоговом учете отсутствует метод начисления амортизации, аналогичный способу уменьшаемого остатка и способу списания стоимости по сумме чисел лет СПИ в бухгалтерском учете. В результате применения разных способов начисления амортизации для целей бухгалтерского учета и целей определения налога на прибыль возникают вычитаемые временные разницы (ВВР), которые образуют отложенные налоговые активы (ОНА) (п. 11, 14 ПБУ 18/02 «Учет расчетов по налогу на прибыль организаций»).

В любом случае выбор за вами. Взвесьте все за и против и примите правильное решение.

Классификация основных средств, включаемых в амортизационные группы, утв. Постановлением Правительства РФ от 01.01.2002 № 1.

Методические указания по бухгалтерскому учету основных средств, утв. Приказом Минфина России от 13.10.2003 № 91н (документ применяется в части, не противоречащей Федеральному закону от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»).

Способ списания стоимости пропорционально объему продукции больше подходит производственным предприятиям, чем аптечным организациям.