Как отразить в налоговом учете неустойку за нарушение условий договора

Содержание:

- Учет пеней в бухгалтерском учете

- Пени и штрафы по хоздоговорам: бухучет и налогообложение у получателя

- Пени по НДС, проводки

- Понятие и бухгалтерский учет

- Начисление пени по налогам — бухгалтерские проводки 2020

- Штраф ГИБДД в 1С 8.3: оформление и проводки

- Что такое и как возникают пени на коммунальные платежи (2020 г.)

- Проценты по краткосрочному кредиту

- Проводки по начислению и уплаты пени по налогам: на прибыль, НДС, НДФЛ

- Расчет проводок при начислении штрафов/пений

- Каковы проводки по начислению пени по налогам

- Санкции за неуплату налога в срок

- Отражение неустоек в бухучете должника

- Формы неустойки по кредитам

- Роль пеней для ИП

- Расчет проводок при начислении штрафов/пений

- Понятие пени в расчете штрафа НДС.

- Учет пеней

- # Индивидуальные настройки на договоре для расчета штрафных санкций

- Как начисляется и выплачивается пеня

- Итоги

Учет пеней в бухгалтерском учете

В соответствии с Планом счетов бухгалтерского учета (Приказ Минфина от 31.10.2000 № 94н) суммы причитающихся налоговых санкций отражаются по Дебету счета 99 «Прибыли и убытки» в корреспонденции со счетом учета расчетов с бюджетом по налогам.

Поэтому если организации были начислены пени по налогам, то бухгалтерская проводка будет такая:

Дебет счета 99 – Кредит счета 68 «Расчеты по налогам и сборам»

При этом, поскольку аналитический учет по счету 68 ведется по видам налогов, то по кредиту этого счета указывается вид налога, по которому пени были начислены.

Так, при начислении пени по налогу на добавленную стоимость проводка будет такая:

Дебет счет 99 – Кредит счета 68, субсчет «НДС»

Соответственно, перечисление суммы начисленных пеней отразится бухгалтерской записью:

Дебет счета 68, субсчет «НДС» — Кредит счета 51 и др.

А при начислении пени по налогу при УСН бухгалтерская проводка, соответственно, будет:

Дебет счета 99 – Кредит счета 68, субсчет «УСН»

При начислении пени по взносам бухгалтерские проводки будет также состоять из дебета счета 99, а вот по кредиту нужно указывать счет 69 «Расчеты по социальному страхованию и обеспечению»

Пени и штрафы по хоздоговорам: бухучет и налогообложение у получателя

Согласно ст. 330 ГК РФ неустойка (штраф, пеня, иные санкции за нарушение договорных обязательств) это установленная в договоре или определенная законом сумма, которую сторона договора (должник), допустившая нарушение условий договора, не исполнившая договор или исполнившая его ненадлежащим образом, например, просрочившая исполнение, обязана уплатить другой стороне договора (кредитору).

Соглашение о неустойке должно быть оформлено в письменной форме, несоблюдение этого правила влечет недействительность неустойки.

Одним из распространенных вариантов неустойки по договорам являются пени. Как правило, размер пеней по договору устанавливается в процентах за день просрочки платежа (например, 1/300 ставки ЦБ РФ за каждый календарный день просрочки).

Пени по НДС, проводки

Те организации и ИП, которые являются плательщиками налога на добавленную стоимость, обязаны рассчитаться с бюджетом по итогам отчетного квартала тремя равными платежами: не позднее 25 числа каждого из 3-х месяцев, следующих за этим периодом. Таким образом, к начислению пеней по НДС может привести любое из нарушений дат, а также занижение суммы налога, которую необходимо было заплатить в 1 или 2 месяце. Разумеется, если плательщик выполнит свою задачу авансом, то есть перечислит, например, в 1 месяце 2/3 положенной суммы, во втором – оставшуюся треть, а в третьем ничего платить не будет, пени ему не грозят. Тем не менее, если нарушение по суммам и срокам допущено, то пеней ему, к сожалению, не избежать.

Расчеты по НДС в учете отражаются по счету 68 «Расчеты по налогам и сборам». Для данного налога, как правило, открывают субсчет 68-02. Пени при этом целесообразно будет выделить также на отдельный субсчет либо же отразить их с отдельной аналитикой, чтобы отделить их от основной суммы налога, а также от возможных штрафов.

Для самого начисления пени по НДС проводка будет идентичная: Дебет 99, субсчет «пени» — Кредит 68-02.

Понятие и бухгалтерский учет

Согласно действующему налоговому законодательству, под пенями понимаются платежи, которые учреждение должно погасить в качестве обеспечения в случае наступления просрочки уплаты по своим обязательствам (п. 1 ст. 72 НК РФ). Такая неустойка начисляется, если организация нарушила срок оплаты налогового (в том числе и авансового) платежа, взноса, сбора (п. 1 ст. 75 НК РФ). Санкции начисляются за каждый календарный день просроченного платежа. Момент начала — день, следующий за законодательно установленным сроком перечисления. Расчет ведется за весь период просрочки, включая дату погашения. Неустойки образовываются и за нарушенный порядок оплаты за поставленный товар, выполненные работы или оказанные услуги, предусмотренный договорными отношениями.

Бухгалтерский и налоговый учеты штрафных санкций определяются каждой организацией самостоятельно и прописываются в учетной политике (п. 7 ПБУ 1/2008). Бухучет неустойки, образовавшейся в результате просрочки налоговых платежей, ведется в составе счета 99 «Прибыли и убытки» в связи с тем, что такие санкции не имеют прямого отношения к производству товаров, работ или услуг.

Не стоит забывать, что при расчете налога на прибыль суммы начисленных неустоек и штрафов учреждение учитывать не вправе (п. 2 ст. 270 НК РФ).

Начисление пени по налогам — бухгалтерские проводки 2020

Пеня или, привычнее, пени – денежные средства, которые взыскиваются как штраф с плательщика за просрочку платежа в установленные законодательством сроки. Они могут взиматься по налогам и страховым взносам.

Их начисляют за каждый день, прошедший с даты, когда нужно было перечислить платеж, до дня погашения задолженности. Рассчитываются исходя из ставки рефинансирования.

В этой статье мы рассмотрим нюансы их учета и основные проводки по начислению и выплате пеней по налогам.

Пеня – это процентное соотношение 1/300 к ставке рефинансирования ЦБ РФ Плательщик перечисляет суммы пеней в добровольном или принудительном порядке (без согласия плательщика деньги списывают с его расчетного счета), одновременно или после погашения задолженности по налогам или страховым сборам.

Учет штрафов по налогам в бухучете

При отражении пени в учете возникает вопрос, можно ли учесть их в составе расходов. Ведь, по сути, при перечислении этих сумм организация несет затраты.

Согласно ПБУ 10/99 они признаются прочими расходами в бухгалтерском учете и отражаются по дебету счета 99 «Прибыли и убытки» и кредиту счетов 68 и 69. В налоговом учете эти расходы не могут быть признаны.

Другими словами, эти штрафы не уменьшают налогооблагаемую прибыль фирмы.

Мнение о том, что суммы перечисленных пеней нужно отражать по дебету счета 91 «Прочие расходы» и кредиту 68 и 69, получило широкое распространение в бухгалтерской практике. Если учитывать пени именно по этому счету, возникает постоянное налоговое обязательство (ПНО), что усложняет учет.

Еще одно «за» в пользу учета пеней на 99 счете – достоверность отчетности. Если сумма попадает на 91, происходит занижение налогооблагаемой базы прибыли, так как прочие расходы учитываются в затратах.

В то же время суммы санкций на 99 счете не формируют расходы. Это не противоречит основной задаче бухгалтерского учета – представление безусловной и подлинной информации о финансовых показателях организации.

Проводки в бюджете неустойка по договору

В учете сделайте проводки: Дебет КДБ.1.205.41.560 Кредит КДБ.1.401.10.

140 – начислен доход бюджета в сумме задолженности поставщика (исполнителя, подрядчика) по уплате неустойки (штрафа, пеней) за нарушение обязательств, предусмотренных контрактом; Дебет КДБ.1.210.02.140 Кредит КДБ.1.205.41.

660 – поступила сумма неустойки (штрафа, пеней) в доход бюджета. Следует отметить, что в к Инструкции № 162н корреспонденция счетов Дебет КДБ.1.205.41.560 Кредит КДБ.1.303.05.730 не приведена. Поэтому согласуйте ее:

Важно Пени за просрочку платежа по договору, проводки: Операция Дебет Кредит Признана неустойка контрагентом или вынесено решение суда о взыскании 76 91-1 Поступила оплата от контрагента 51 76 В налоговом учете неустойка признается в составе внереализационных расходов в аналогичном порядке (п. 3 ст. 250 НК РФ)

250 НК РФ)

Учитываем пени и штрафы в налоговом учете и составляем проводки

С точки зрения налогового кодекса, штраф ─ это вид налоговой санкции ─ мера ответственности за совершенное налогового правонарушение (ст.114 НК РФ). Суммы штрафов определены в НК. Они, в первую очередь зависят от того, какое требование налогового законодательства было нарушено.

В противоположной ситуации, когда продавец получает неустойку от покупателя за несвоевременную оплату товаров, суды и налоговики долго не могли прийти к единому мнению. Суды считали, что такая неустойка не относится к оплате товаров (работ, услуг) по смыслу ст.162 НК РФ. Причем свое мнение ВАС высказал еще в 2008 году ─ Постановление Президиума ВАС от 05.02.2008 № 11144/07.

Штраф ГИБДД в 1С 8.3: оформление и проводки

Штраф за управление служебным автомобилем платит работодатель. В дальнейшем работник возмещает штраф, либо работодатель может отказаться от его взыскания. Рассмотрим, как начислить штраф, оплатить штраф в ГИБДД и удержать сумму с сотрудника в программе 1С:Бухгалтерия предприятия.

Административный штраф: проводки в бухгалтерском учете

В зависимости от вида правонарушений размер административного штрафа может достигать 60 млн рублей.

| Вид правонарушения | Сумма административного взыскания, руб. | Дебет | Кредит |

| Начислен штраф за работу без применения ККТ | 30 000 | 99.09 | 76.02 |

| Уплачен штраф за работу без ККТ | 30 000 | 76.02 | 51 |

Учитывать выставленные штрафы по договорам необходимо на 91 счете. Они считаются прочими доходами компании, что регулируется п. 8 ПБУ 9/99 «Доходы организации».

Что такое и как возникают пени на коммунальные платежи (2020 г.)

По закону, потребители должны платить за жилое помещение и коммунальные услуги ежемесячно не позднее 10-го числа месяца, следующего за истекшим. Решением общего собрания членов ТСЖ (иного кооператива жильцов) либо договором с управляющей компанией может быть установлен иной срок оплаты потребленных услуг. Если не заплатить или заплатить меньше, на задолженность начнут начислять пени – рассчитанные определенным образом штрафы за неисполнение обязанности расплатиться.

Потребители должны знать, что начисление пени за коммунальные услуги (2018 г.) может осуществляться только в случаях, предусмотренных законом. А с точки зрения закона (см. ст. 154 ЖК РФ и ), коммунальные услуги (ресурсы) это:

- холодная и горячая вода, а также сточные воды;

- электрическая и тепловая энергия;

- газ, в том числе в баллонах;

- твердое топливо для печного отопления;

- вывоз мусора.

При этом в состав платы за жилье входят:

- взносы на капитальный ремонт;

- оплата услуг по управлению домом (в многоэтажках);

- содержание и текущий ремонт общего имущества в доме;

- стоимость коммунальных ресурсов, потребляемых при использовании и содержании общего имущества.

Таким образом, штраф может начисляться только при наличии долгов по вышеназванным платам. Неустойка за неоплаченный вовремя домофон, антенну или интернет – незаконна. Если у вас образовалась задолженность по такой дополнительной услуге, после соответствующего предупреждения поставщик может отключить вас от нее. Но все подробности об этой процедуре должны быть тщательно описаны в договоре.

Проценты по краткосрочному кредиту

Заемные средства выдаются банком на срок до 12 месяцев. Кредит не является доходом компании и не подлежит налогообложению. А вот начисленные по кредиту проценты можно учесть в расходах организации.

Получение кредита отражают записью по дебету 51 и кредиту счета 66. Именно с момента перечисления на расчетный счет организации кредитных денежных средств, возникает обязательство по их уплате.

Проценты по кредиту начисляют проводкой:

Дебет 91.2 Кредит 66.

Если банк за предоставление кредита взимает комиссию в виде однократного платежа в фиксированном размере, его учитывают, как прочий расход:

Дебет 91.2 Кредит 66.

Списывается эта сумма в соответствии с условиями учетной политике: единовременно или равными долями в течение всего срока кредита.

Пени по процентам за просрочку оплаты начисляют проводкой:

Дебет 91.2 Кредит 76 (66).

Пример:

Проводки по получению и процентам по кредиту:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 51 | 66 | Получен кредит | 450 000 | Выписка банка |

| 91.2 | 66 | Начислены проценты по краткосрочному кредиту | 13 500 | Договор займа

Бухгалтерская справка |

| 66 | 51 | Ежемесячное перечисление процентов по кредиту | 13 500 | Платеж. поручение исх. |

| 66 | 51 | Ежемесячное погашение задолженности по кредиту | 112 500 | Платеж. поручение исх. |

Проводки по начислению и уплаты пени по налогам: на прибыль, НДС, НДФЛ

Как говорилось выше, пени не должны уменьшать налог на прибыль. Поэтому лучше использовать проводку Д99 «Налоговые санкции» К 68.4 «Налог на прибыль». Если же организацией принято решение учитывать их на 91 счете, проводка будет выглядеть: Д91 «Прочие расходы» К 68.4.

Расчет:

78540 х (1/300 х 8,25%) х 22 = 475,17 руб.

Проводки по штрафам:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 99.06 | 68.04.1 | Начислены пени по налогу на прибыль | 475,17 | Бухгалтерская справка |

| 68.04.1 | Штраф перечислен в бюджет | 475,17 | Платежное поручение |

Если учитывать пени на 91 счете нужно будет отразить ПНО в размере 95,03 руб. (475,17 х 20%), проводки по начислению и выплате налоговых штрафов будут выглядеть так:

| Дт | Кт | Описание проводки | Сумма проводки | Документ-основание |

| 91.02 | 68.04.1 | Начислены пени по налогу на прибыль | 475,17 | Бухгалтерская справка |

| 99 | 68.04.1 | Отражено ПНО | 95,03 | Бухгалтерская справка |

| 68.04.1 | Уплачено в бюджет | 475,17 | Платежное поручение |

Для НДС, НДФЛ и прочих налогов проводки будут идентичны. Меняться будет только субсчет по 68 счету. Для НДС – это 68.2, для НДФЛ – 68.1. Способ расчета пени для всех налогов идентичен.

Расчет проводок при начислении штрафов/пений

В программе 1С 8.2 можно создать проводку двумя методиками — вручную или через типовую операцию.

Как сформировать проводку вручную?

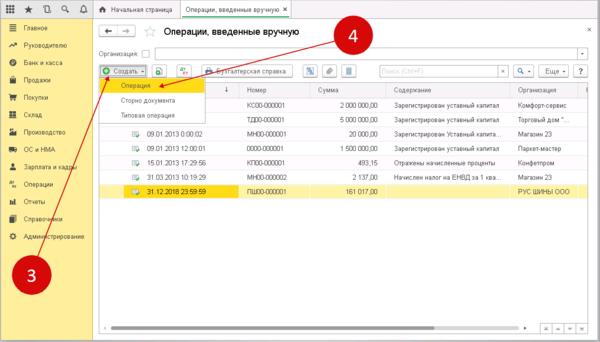

Шаг 1. Необходимо создать новую ручную операцию в версии программы 1С 8.3. Пользователь переходит. В раздел «Операции» и кликает на надпись «Операции, введенные вручную». Через несколько секунд пользователю откроется окно для ручных операций.

В открывшейся форме необходимо выбрать пункт «Создать» и выбрать ссылку «Операция». В программе запустится окно для создания нужных проводок по начислению штрафов и пени.

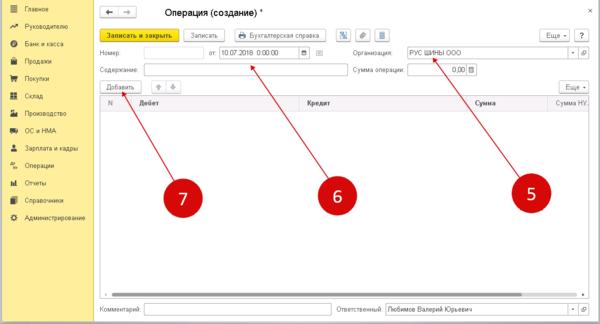

Шаг 2

Важно сделать проводку по начислению штрафа в ручном режиме в окне «Операция (Создание)». На этом этапе клиент заполняет несколько полей с указанием персональных данных. Подтвердить процедуру, нажав на кнопку «Добавить»

Следом откроется форма для создания бухгалтерских подводок.

В поле «Дебет» пользователь указывает наименование счёта 99.01.1 «Прибыли и убытки». Далее открывается справочник с несколькими пунктами. Среди них необходимо выбрать «Причитающиеся налоговые санкции». В поле «Кредит» указывается счет бухгалтерского учета , по которому учитываются текущие расчеты по налогу. Именно по нему были начислены штрафные санкции.

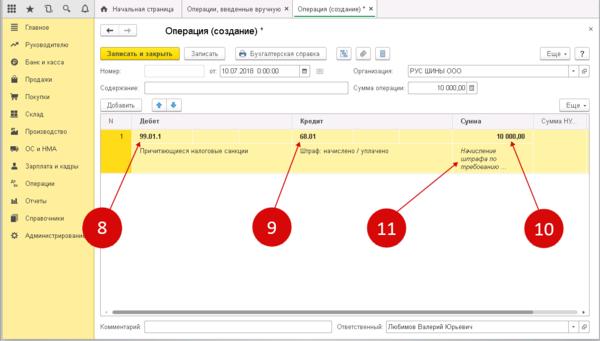

Пример:

Для 68.01 «НДФЛ» нужно выбрать из справочника пункт «Штраф: начислено / уплачено». В открывшемся поле с суммой отмечается размер штрафа или пени в рублях. Ниже необходимо написать содержание проводки, например, «Начисление штрафа по требованию №256».

Последним шагом становится подтверждение процедуры. Пользователь кликает на надпись «Записать». В 1С 8.3 можно создать неограниченное количество проводов по пеням и штрафам.

Каковы проводки по начислению пени по налогам

Для налогоплательщика пени представляют собой расход, отражать который нужно на счете 99 или на счете 91 — в зависимости от вида налога. То есть варианта начисления пеней в бухучете возможно два:

- через счет 99 по аналогии с налоговыми санкциями — проводкой Дт 99 Кт 68;

- через счет 91 по аналогии с пенями договорными — проводкой Дт 91-2 Кт 68.

По каким налогам пени Минфин требует отражать на счете 99, а по каким на счете 91, узнайте из Типовой ситуации от КонсультантПлюс, получив бесплатный пробный доступ.

А проводка по уплате пеней будет выглядеть так: Дт 68 Кт 51.

О том, как возникающие разницы отразятся в бухотчетности, читайте в статье «Как рассчитать бухгалтерскую прибыль (формула)?».

Санкции за неуплату налога в срок

В случае неуплаты организацией установленного налога в срок, за каждый день просрочки начисляются пени. Помимо этого, неуплата налогов и дальнейшее бездействие влечет за собой взыскание штрафа, при этом налоговыми органами применяются меры по взысканию налогов. Принудительное исполнение судебного решения по взысканию налогов может повлечь за собой остановку возможных операций на банковских счетах или наложить арест на имущество.

Предприниматель обязан уплачивать налоги в установленный законодательством срок. В результате неуплаты или частичной оплаты образуется недоимка, по которой, впоследствии, производится налоговое взыскание.

Пеня

Первая ответственность за неуплату НДС – взимание пени за каждый календарный день просрочки уплаты налога. Пеня начинает начисляться со дня, следующего за законодательно установленным днем оплаты налога, по день оплаты налогов включительно.

Пени выплачиваются одновременно с оплатой налогового долга и сбора, либо после уплаты нужных сумм в полном объеме.

Штраф

Основываясь на статье 116 НК РФ, налоговым правонарушением признается совершенное противоправное действие либо бездействие со стороны налогоплательщика, налогового агента и других лиц, за которое установлена ответственность.

За неуплату либо частичную уплату налога в результате неправомерных действий, статьей 122 НК РФ, установлена ответственность. К неправомерным действиям относят занижение налоговой базы, другое неверное исчисление налогового сбора.

Данное правонарушение влечет за собой взыскание штрафа в размере 20%, а в случае намеренного правонарушения – 40%, от неуплаченной суммы налогового сбора.

Отражение неустоек в бухучете должника

В бухгалтерском учёте должника уплачиваемые неустойки (штрафы, пени) за нарушение договорных обязательств включаются в состав прочих расходов (пункт 12 положения по бухучету «Расходы организации» (ПБУ 10/99), утвержденного приказом Минфина России от 06.05.1999 N 33н). Неустойки (штрафы, пени) согласно пункту 14.2 ПБУ 10/99 принимаются к бухгалтерскому учёту в суммах, признанных организацией или присуждённых судом в том отчётном периоде, в котором вынесено решение суда об их взыскании, независимо от времени фактической выплаты денежных средств и иной формы осуществления. Должник после признания (присуждения) неустойки относит её на увеличение прочих расходов. Для этого им в том же отчётном периоде осуществляется запись на соответствующую сумму: — дебет 91-2 «Прочие расходы» кредит 76-2: отражены штрафные санкции за нарушение договорных обязательств, присуждённые судом или признанные организацией.

Погашение задолженности перед кредитором отражается проводкой: — дебет 76-2 кредит 51: оплачены штрафные санкции за нарушение договорных обязательств.

Пример бухгалтерской проводки штрафа и пени

Продавец отгрузил партию товара в адрес покупателя на сумму 2 360 000 рублей с НДС. Оплату товаров покупатель осуществил с опозданием на 9 дней. По условиям договора за просрочку платежа предусмотрены штраф в размере 50 000 рублей и пени в размере 0,1% от неуплаченной суммы за каждый день просрочки. Продавец выставил претензию на суммы штрафа 50 000 рублей и пеней 21 240 рублей (2 360 000 руб. х 0,1% х 9). Покупатель с выставленной претензией согласился частично, выразив готовность уплатить начисленную сумму пеней и штраф в размере 5000 рублей, о чём он письменно сообщил 24 июля 2012 года. Данное предложение в конце концов было принято и продавцом. В бухгалтерском учёте покупателя приведённые хозяйственные операции сопровождаются следующими записями: — дебет 41 кредит 60: 2 360 000 рублей — приняты к учёту товары; — дебет 19 кредит 60: 360 000 рублей — выделена сумма НДС, предъявленная продавцом товаров; — дебет 60 кредит 51: 2 360 000 рублей — перечислены денежные средства за товары; — дебет 91-2 кредит 76-2: 26 240 рублей (21 240 + 5000) — признана претензия поставщика за опоздание по оплате товаров; — дебет 76-2 кредит 51: 26 240 рублей — перечислены штраф и пени.

В бухгалтерском учёте продавца отгрузка товаров и начисление штрафных санкций учитываются следующим образом (без проводки по списанию фактической себестоимости отгруженных товаров): — дебет 62 кредит 90-1: 2 360 000 рублей — отражена задолженность покупателя за отгруженные товары; — дебет 90-3 кредит 68 субсчёт «Расчёты по НДС»: 360 000 рублей — выставлен НДС за отгруженные товары; — дебет 51 кредит 62: 2 360 000 рублей — поступила оплата за отгруженные товары; — дебет 76-2 кредит 91-1: 26 240 рублей — учтены в прочих доходах штрафные санкции за нарушение договора в сумме, признанной покупателем; — дебет 51 кредит 76-2: 26 240 рублей — поступили денежные средства в счёт выставленной претензии.

Если подлежащая уплате неустойка явно несоразмерна последствиям нарушения обязательства, то должник вправе через суд требовать её уменьшения.

ОТРАЖЕНИЕ В БУХГАЛТЕРСКОМ УЧЕТЕ ШТРАФОВ, ПЕНЕЙ, НЕУСТОЕК ПО ХОЗЯЙСТВЕННЫМ ДОГОВОРАМ У ОРГАНИЗАЦИИ – ДОЛЖНИКА

В бухгалтерском учете штрафы, пени, неустойки за нарушение договорных обязательств включаются в состав внереализационных расходов. Это определено пунктом 12 Приказа Минфина Российской Федерации от 6 мая 1999 года №33н «Об утверждении положения по бухгалтерскому учету «расходы организации» ПБУ 10/99» (далее ПБУ 10/99).

В соответствии с пунктом 14.2 ПБУ 10/99 штрафы, пени, неустойки принимаются к бухгалтерскому учету в суммах, присужденных судом, в том отчетном периоде, в котором вынесено решение судом об их взыскании.

В соответствии с Планом счетов и Инструкцией по его применению, утвержденных Приказом Минфина Российской Федерации от 31 октября 2000 года №94н, в бухгалтерском учете для отражения штрафов, пеней, неустоек предназначен счет 91 «Прочие доходы и расходы» субсчет 91-2 «Прочие расходы» в корреспонденции со счетами учета расчетов или денежных средств.

Компанию могут оштрафовать налоговые органы, к примеру, за несвоевременную сдачу отчетности. Штрафы могут предъявить контрагенты за нарушение условий договоров. Может случиться и обратное — организация сама получит денежную компенсацию от поставщика, который вовремя не отгрузил товар. Учет санкций в каждом конкретном случае имеет свои особенности. Остановимся на них подробнее.

Формы неустойки по кредитам

Банки имеют несколько механизмов обеспечения кредитных обязательств – поручительство, залог, наложение неустойки. С помощью получения неустойки кредитное учреждение старается компенсировать потери, связанные с просрочкой возврата задолженности и начисленных процентов. Для наложения неустойки не требуется доказывать факт понесенных убытков. Достаточными условиями являются наличие договорных условий и нарушение их в форме просрочки.

Законодательство предоставляет широкие возможности для наложения неустойки, определяемой в форме пени или штрафа.

| Вид неустойки | Форма начисления | Базовая сумма |

| Пени | Процентная ставка за каждый день просрочки | Начисляется от аннуитетного платежа либо суммы остатка долга |

| Штраф | Фиксированная сумма | Начисляется в виде процента от нарушенного обязательства или фиксированной сумме |

Роль пеней для ИП

Суть понятия «начисление пени» – в обеспечении государственных органов гарантией того, что индивидуальный предприниматель выполнит взятые на себя обязательства точно к назначенному сроку. В правоотношениях с государством размер пени определяется действующими на территории Российской Федерации законами.

Пеня также может стать обеспечением обязательств, принятых по договору, если речь идет не о взаимоотношении ИП и государства: в таком случае, договор должен быть заключен в письменной форме, например, между двумя различными ИП либо между ИП и ООО, либо у ИП с физическим лицом.

ВНИМАНИЕ! Устное заключение договора не обязывает стороны назначать и уплачивать пеню. В договоре должен быть точно указан размер пени, иначе ее не получится взыскать

Пеня – это денежная сумма, которую необходимо выплатить (и которая будет взыскана) в случае, если договорные или налоговые обязательства перед контрагентом или государством не выполнены или просрочены.

Начисление пеней, связанных с налогообложением, регламентировано Налоговым Кодексом РФ (ст. 75), а в случае обеспечения законных требований пени, не закрепленных в договоре – ст. 395 Гражданского Кодекса РФ.

Расчет проводок при начислении штрафов/пений

В программе 1С 8.2 можно создать проводку двумя методиками — вручную или через типовую операцию.

Как сформировать проводку вручную?

Шаг 1. Необходимо создать новую ручную операцию в версии программы 1С 8.3. Пользователь переходит. В раздел «Операции» и кликает на надпись «Операции, введенные вручную». Через несколько секунд пользователю откроется окно для ручных операций.

В открывшейся форме необходимо выбрать пункт «Создать» и выбрать ссылку «Операция». В программе запустится окно для создания нужных проводок по начислению штрафов и пени.

Шаг 2

Важно сделать проводку по начислению штрафа в ручном режиме в окне «Операция (Создание)». На этом этапе клиент заполняет несколько полей с указанием персональных данных. Подтвердить процедуру, нажав на кнопку «Добавить»

Следом откроется форма для создания бухгалтерских подводок.

В поле «Дебет» пользователь указывает наименование счёта 99.01.1 «Прибыли и убытки». Далее открывается справочник с несколькими пунктами. Среди них необходимо выбрать «Причитающиеся налоговые санкции». В поле «Кредит» указывается счет бухгалтерского учета , по которому учитываются текущие расчеты по налогу. Именно по нему были начислены штрафные санкции.

Пример:

Для 68.01 «НДФЛ» нужно выбрать из справочника пункт «Штраф: начислено / уплачено». В открывшемся поле с суммой отмечается размер штрафа или пени в рублях. Ниже необходимо написать содержание проводки, например, «Начисление штрафа по требованию №256».

Последним шагом становится подтверждение процедуры. Пользователь кликает на надпись «Записать». В 1С 8.3 можно создать неограниченное количество проводов по пеням и штрафам.

Понятие пени в расчете штрафа НДС.

Для начала необходимо разобраться, что представляет собой пеня штраф НДС, а также в каких случаях его необходимо выплачивать.

Согласно ст. 75 Налогового кодекса РФ, пеня – это денежные средства, выплачиваемые в бюджет при перечислении налога в более поздний срок, чем то устанавливает законодательство. Другими словами, неустойка, начисленная за ту часть налога, которая по какой-то причине не была вовремя выплачена в бюджет.

Необходимость рассчитывать пени возникает при любой просрочке уплаты налога. Причины могут быть разными:

— ошибка в расчётах налогооблагаемой базы;

— неверное заполнение реквизитов;

— обнаружение недоимки налоговым органом;

— подача декларации НДС в более поздний срок, чем это устанавливает закон.

Пени начисляются за каждый день просрочки. При этом на организацию-налогоплательщика помимо пени может быть наложен ещё и штраф НДС. Согласно ст. 81 Налогового кодекса РФ, штрафа можно избежать, если своевременно внести остаток НДС и неустойку в бюджет и подать уточненную декларацию НДС.

Учет пеней

В БУ начисленные пени по налогам и страховым взносам могут учитываться:

- на счете 91.02 «Прочие расходы» (Письмо Минфина РФ от 28.12.2016 N 07-04-09/78875);

- на счете 99 (Инструкция по применению Плана счетов бухгалтерского учета, ). В 1С для этой цели используется счет 99.01 «Прибыли и убытки по деятельности с основной системой налогообложения».

Порядок учета пеней организация определяет в учетной политике самостоятельно.

В зависимости от принятого порядка, пени отражаются в Отчете о финансовых результатах:

- стр. 2350 «Прочие расходы» — если счет учета 91.02;

- стр. 2460 «Прочее» — если счет учета 99.01.1.

В НУ пени по налогам и взносам не учитываются в расходах, уменьшающих налоговую базу по налогу на прибыль (п. 2 ст. 270 НК РФ) и единому налогу при УСН (ст. 346.16 НК РФ).

# Индивидуальные настройки на договоре для расчета штрафных санкций

1. Начисление/ запрет начисления пени индивидуально по договору

Если виды штрафных санкций, применяемых в рамках конкретного договора,

отличаются от общих, то на договоре необходимо установить параметр

ВИДПЕНИЮЛ – Разрешить расчет пеней/процентов.

Для установления параметра нужно в Карточке договора во вкладке

Параметры нажать кнопку Добавить запись и выбрать нужный

параметр из открывшегося списка.

Для выбора соответствующего расчета нужно поставить галочку и нажать

кнопку Внести

Обратите внимание на необходимость указания периода действия параметра. Если по договору вообще не должны начисляться штрафные санкции, следует

установить на договор параметр ВИДПЕНИЮЛ, при этом все флаги в

параметры должны быть сняты

Если по договору вообще не должны начисляться штрафные санкции, следует

установить на договор параметр ВИДПЕНИЮЛ, при этом все флаги в

параметры должны быть сняты.

2. Индивидуальная дата начала отсчета периода нарушения срока оплаты

Индивидуальная для данного договора дата срока оплаты счетов-фактур по

основной реализации и, соответственно, дата начала начисления штрафных

санкций, задается с помощью параметра СРОКОПЛ – Срок оплаты

счета-фактуры.

Для установления параметра нужно в Карточке договора во вкладке

Параметры нажать кнопку Добавить запись и выбрать нужный

параметр из открывшегося списка.

В открывшемся окне в поле Значение нужно задать срок оплаты

счет-фактуры и нажать кнопку Внести.

Для категории потребителей «УК, тепло- и водоснабжающие организации»

расчет пени начинается с 16-го числа (срок окончательного расчета до

15-го включительно). В этом случае на Договорах тепло- и водоснабжающих

организаций следует устанавливать параметр СРОКОПЛ со значением, равным

15-ому числу.

3. Индивидуальные параметры для расчета пеней

Индивидуальный процент для расчета пени по данному договору задается с

помощью параметра ПИНДПАРАМ – индивидуальные параметры для расчета

пени.

Для установления параметра нужно в Карточке договора во вкладке

Параметры нажать кнопку Добавить запись и выбрать нужный

параметр из открывшегося списка.

Этим параметром можно задать размер процента для дальнейшего расчета

пени.

Если заполнить поле Размер процента, пени будут начисляться по

следующей формуле:

где x– делитель, в зависимости от количества дней просрочки и категории

потребителя.

Если заполнено поле Доля процента, пени будут начисляться по

следующей формуле:

Обязательно должно быть указано хотя бы одно значение.

Значения полей Размер процента и Доля процента могут

работать в паре.

Не установленный флаг при установленном значении поля, соответствует тому, что значение параметра

не указано.

Отрицательные значения недопустимы.

4. Индивидуальная дата начала расчета пеней

Индивидуальная дата начала расчета пеней по данному договору задается с

помощью параметра КОНВПЕНИ – Дата начала расчета пеней.

Для установления параметра нужно в Карточке договора во вкладке

Параметры нажать кнопку Добавить запись и выбрать нужный

параметр из открывшегося списка.

В открывшемся окне нужно задать дату, начиная с которой по данному

договору будет начинаться расчет пеней, и нажать кнопку

Сохранить.

Данный параметр работает аналогично с одноименной константой, но

действие распространяется только на конкретный договор.

Если была конвертация, в результате которой были сконвертированы

документы реализации без детализации расчета, и при этом нужно

продолжать начислять пени каждый месяц, а не выставлять первый счет на

всю сумму, необходимо добавить параметр КОНВПЕНИ на договор, и пени

будут начисляться, только начиная с указанной даты

5. Индивидуальная категория должника

Индивидуальная категория должника устанавливается на договоре с помощью

параметра КАТ_ПЕНИ – Категория должника.

Для установления параметра нужно в Карточке договора во вкладке

Параметры нажать кнопку Добавить запись и выбрать нужный

параметр из открывшегося списка.

В открывшемся окне нужно выбрать значение параметра из выпадающего

списка и нажать кнопку Внести.

Значение данного параметра может отличаться от значения Категории

должника на Карточке Организации. Параметр применяется на

дату расчета ко всей задолженности.

Приоритет значения параметра на договоре выше, чем значение

Категории на Карточке Организации.

Как начисляется и выплачивается пеня

Этот вид штрафных санкций имеет следующие особенности:

- Должна быть указана сумма, на основании которой происходит расчёт пени. Обычно при этом речь идёт о величине не выплаченной задолженности.

- Указывается процент от указанной суммы, который должен начисляться ежедневно.

- Как только долг будет выплачен, пеня будет рассчитана из количества дней просрочки, включая тот, когда произошёл расчёт. Тот день, когда был срок уплаты, в этот промежуток не входит.

Пеню выплачивают в дополнение к основной сумме долга. Процент для расчёта, оговоренный в договоре, может не быть указан прямо. Может использоваться формулировка, привязывающая его к учётной ставке Центробанка. В этом случае в различные дни он может отличаться. При расчёте пени используют то значение, которое соответствует дню, когда был совершён расчёт.

При расчёте могут происходить нестандартные ситуации. Если человек А был должен человеку Б сумму С, но исчез на долгие годы, то пеня не достигнет огромной суммы. Законодательство предусматривает следующие ограничения при выплате:

- Сумма пени не может быть больше, чем величина задолженности. Это предусмотрено статьёй 333 ГК РФ.

- Если указанный в договоре процент несправедливо большой и не является соразмерным нанесённому вреду, то он может быть пересмотрен судом в сторону уменьшения.

Таким образом, пеня не начисляется до бесконечности даже в тех случаях, когда прошло много времени. Однако существуют ситуации, в которых суд может не признать пеню чрезмерной. Это может произойти в таких случаях:

- Имеются доказательства того, что заключённый между сторонами договор, на основании которого устанавливается пеня, носит мошеннический характер.

- Человек, обратившийся в суд за снижением штрафных санкций преследует цель обогатиться.

- Со стороны плательщика пени выявлены грубые нарушения договорных условий.

Поскольку пеня — это тоже деньги, которые являются долгом нарушителя, некоторые могут счесть, что задолженность, на которую происходит начисление, представляет собой сумму основной части и накопленной к этому времени пени. На самом деле пеня начисляется только на тело долга, на пеню начисления не происходит.

Итоги

Отражаемые в учете санкции в виде пеней и штрафов возникают:

- в отношениях между контрагентами в связи с нарушением договорных взаимоотношений;

- при несоблюдении требований налогового законодательства.

И в том, и в другом случае конкретное юрлицо может оказаться как плательщиком, так и получателем платежей по санкциям. То есть проводки по штрафам и пеням отразят у него в учете либо расход, либо доход:

- по расчетам с контрагентом — Дт 91 Кт 76 (расход) либо Дт 76 Кт 91 (доход);

- по налоговым платежам — Дт 99 (91) Кт 68 (расход) либо Дт 76 Кт 91 (доход).

Аналитику учета следует организовать по контрагентам и претензиям (для счета 76), видам налогов и санкций (на счете 68), назначению санкций (на счете 91).

- Налоговый кодекс РФ

- Приказ Минфина РФ от 31.10.2000 № 94н

- Приказ Минфина России от 06.05.1999 № 32н

- Приказ Минфина России от 06.05.1999 № 33н

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.