Ведение учета строительных материалов

Содержание:

- Бухучет

- Учет авансов выданных и полученных (предоплаты)

- Учет материалов по учетной цене

- Формирование документа реализации

- Проведение ликвидации объектов основных средств

- Когда товары нужно учитывать за балансом

- Учет безвозмездного поступления материалов. Бухгалтерские проводки

- Принятие МПЗ на учет в иных случаях

- Особенности использования счета 15 в бухучете

- Поступление материалов в программе 1С Бухгалтерия 8.3

- Настроим 1C под ваши нужды прямо сейчас!

- Списание товарно-материальных ценностей в программе 1С: Бухгалтерия 8.3

- Основные этапы складского учета

- Продажа товаров

- Регистрация СФ поставщика

- Классификация проводок

- Основные этапы складского учета

- Первый способ оборотного учета

- Списание НДС

- Учет поступления материалов по фактической себестоимости (проводки, пример)

- Как отразить зачисление заемных денежных средств и погашение основного долга

- Оценка материалов при поступлении на склад

- Учет поступления материалов, изготовленных собственными силами

Бухучет

В бухучете доходы и расходы, связанные с продажей материалов, отнесите к прочим доходам и расходам (абз. 6 п. 7 ПБУ 9/99, абз. 5 п. 11 ПБУ 10/99). Отразите продажу следующими проводками:

Дебет 91-2 Кредит 10

– списана стоимость реализованных материалов;

Дебет 91-2 Кредит 23 (20, 60…)

– списаны расходы, связанные с продажей материалов (например, расходы по транспортировке);

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»

– начислен НДС с реализации (если операция облагается этим налогом);

Дебет 62 (76, 73…) Кредит 91-1

– отражена реализация материалов (на дату перехода права собственности).

Учет авансов выданных и полученных (предоплаты)

Для стимулирования хозяйственных отношений организации выполняют предоплату поставщикам и получают предоплату от покупателей.

Для учета авансов выданных используется счет 60.2 – «Расчеты по авансам выданным».

В тех случаях, когда сумма предоплаты превышает стоимость поставки, разница либо возвращается поставщиком на расчетный счет, либо учитывается как предоплата для последующих поставок. Бухгалтерские записи по выдаче аванса в счет будущей поставки материальных ценностей представлены в табл. 9.6.

| Таблица 9.6 | |||

| Журнал хозяйственных операций | |||

| Содержание хозяйственной операции | Корреспонденция счетов | Оценка, руб. | |

| дебет | кредит | ||

| 1. Произведена предоплата поставщикам | 60.2 | Сумма аванса | |

| 2. Оприходованы материально-производственные запасы, поступившие в счет предоплаты | 10, 41 | 60.1 | Стоимость запасов – НДС |

| 3. Учтен НДС | 60.1 | Сумма НДС | |

| 4. Произведен зачет аванса | 60.1 | 60.2 | Сумма зачета |

| 5. Возвращена разница на расчетный счет поставщика | 60.2 | Разница |

В тех случаях, когда сумма предоплаты меньше договорной стоимости поставки выполняется зачет на суммы предоплаты, а оставшаяся часть кредиторской задолженности оплачивается обычным образом.

Пример 9.1. Произведена предоплата поставщику материалов в размере 10 000 руб. Поступили материалы стоимостью 7 000 руб.

Отразить в бухгалтерском учете операции по выдаче аванса и поступления материалов. Решение представлено в табл. 9.7.

| Таблица 9.7 | |||

| Журнал хозяйственных операций | |||

| Содержание хозяйственной операции | Корреспонденция счетов | Оценка, руб. | |

| дебет | кредит | ||

| 1. Произведена предоплата | 60.2 | 10 000 | |

| 2. Поступили материалы в счет предоплаты | 60.1 | 7 000 | |

| 3. Учтен НДС | 60.1 | 1 260 | |

| 4. Произведен зачет аванса | 60.1 | 60.2 | 8 260 |

| 5. Возвращена разница на расчетный счет поставщика | 60.2 | 1 740 |

Для учета авансов полученных используется счет 62.2 – «Расчеты по авансам полученным».

Бухгалтерские записи по авансам, полученным в счет будущей поставки готовой продукции представлены в табл.

Учет материалов по учетной цене

Оприходование материалов, фактически поступивших в организацию, отражается записью по дебету счета 10 и кредиту счета 15.Разница между стоимостью материалов по учетным ценам и фактической себестоимостью приобретения материалов отражается на счете 16 «Отклонение в стоимости материальных ценностей».Накопленные на этом счете разницы в стоимости материалов, исчисленной в фактической себестоимости приобретения и учетных ценах, списываются (сторнируются — при отрицательной разнице) в дебет счетов учета затрат на производство (расходов на продажу).Организации, применяющие в учете счет 16, остаток по этому счету отдельно в активе баланса не показывают, а присоединяют его без корреспонденции на счетах бухгалтерского учета к стоимости материалов с отражением по статье «Сырье, материалы и другие аналогичные ценности» бухгалтерского баланса.

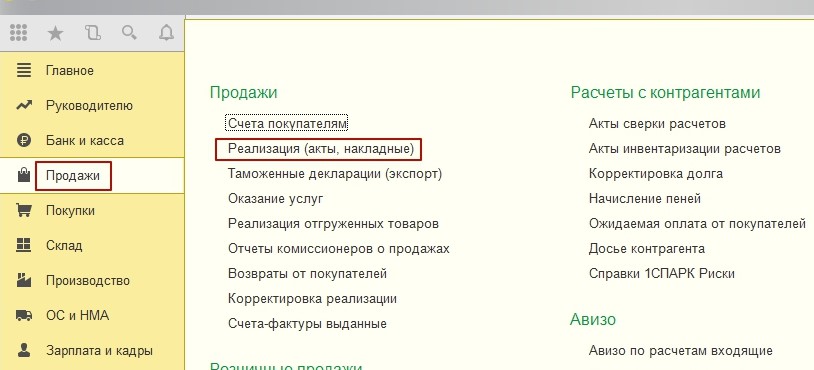

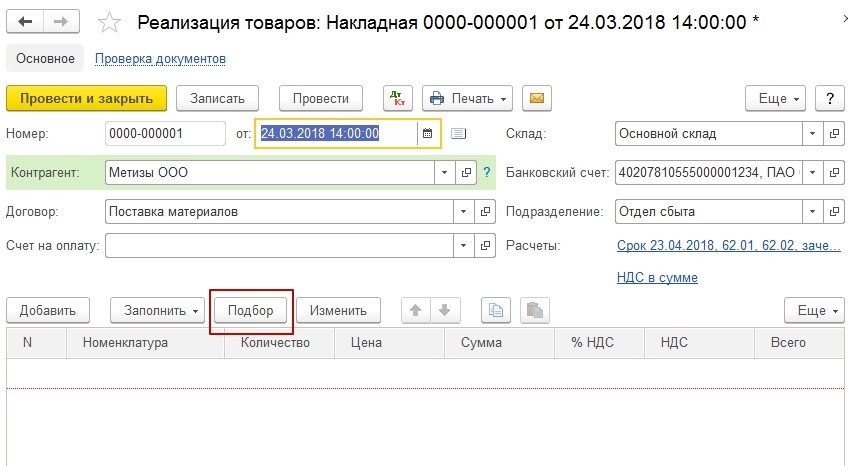

Формирование документа реализации

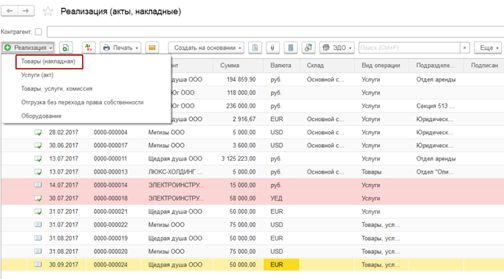

Используя типовой документ конфигурации «Реализация (акты, накладные)» организуем реализацию материалов. Конфигурации доступны в разделе «Продажи», которое расположено в интерфейсе системы.

Нажав эту кнопку, пользователю будут доступны несколько типов операций. Для того чтобы зарегистрировать продажи, которые не требуют дополнительных услуг по транспортировке, можно использовать операцию «Товары, услуги, комиссия».

Для понимания будет рассмотрен пример сбыта материалов, выбрав операцию в списке. Далее заполняем электронную форму, которая будет предложена системой:

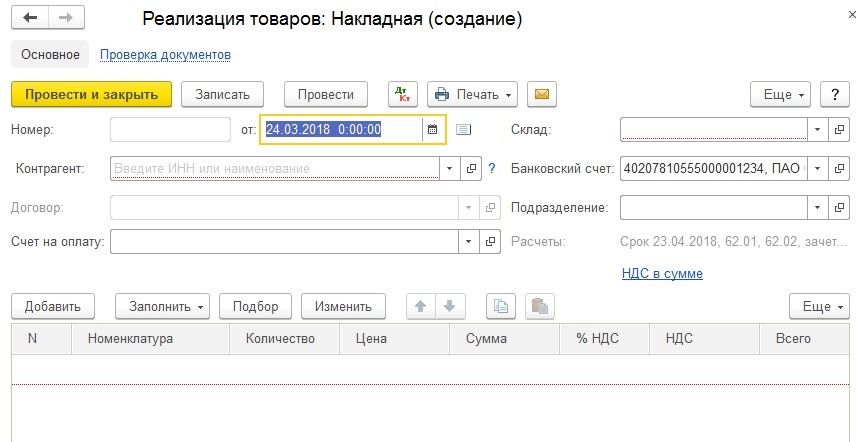

Документ будет заполнен последовательно. Сначала шапка, далее табличная часть, подвал

Следует отметить, что важно значение имеют реквизиты, они отмечаются линиями красного цвета, так как они обязательны для заполнения

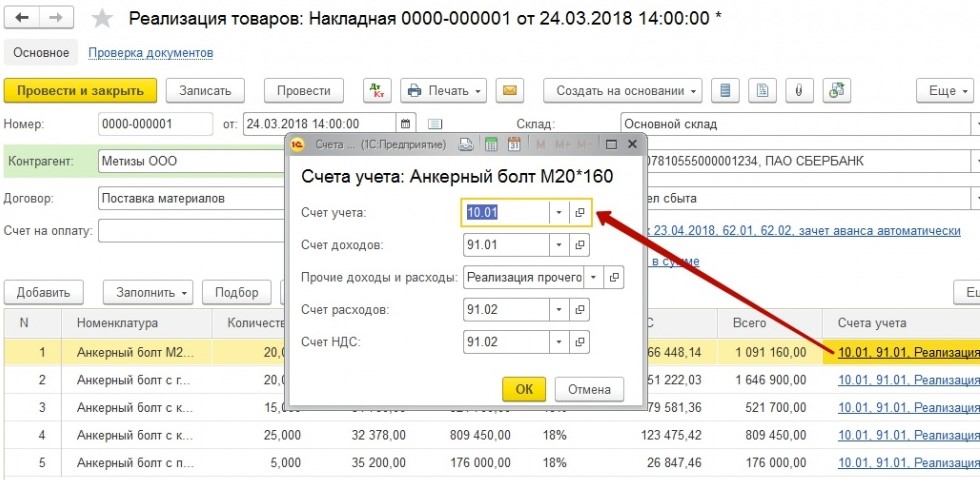

Шапка документа имеет две гиперссылки и при переходе пользователя по ним, демонстрируются расчёты с покупателем/контрагентом, типы цен и НДС. В основном, программа предлагает оптимальные значения по умолчанию и пользователю скорее не придётся ничего менять. В случае, если всё-таки придётся поменять значения (счёт расчётов, платежи, НДС), то это можно выполнить, перейдя в отдельные окна.

Мы оставим значение «по умолчанию» и продолжим заполнять табличную форму.

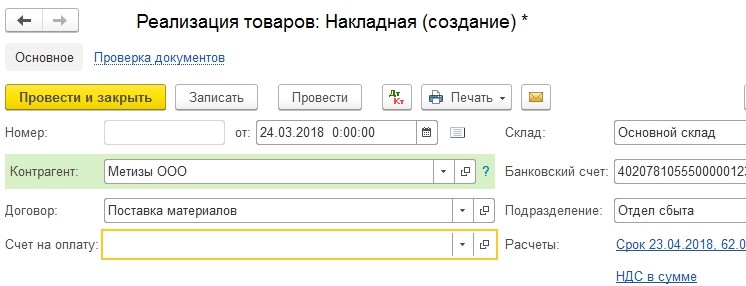

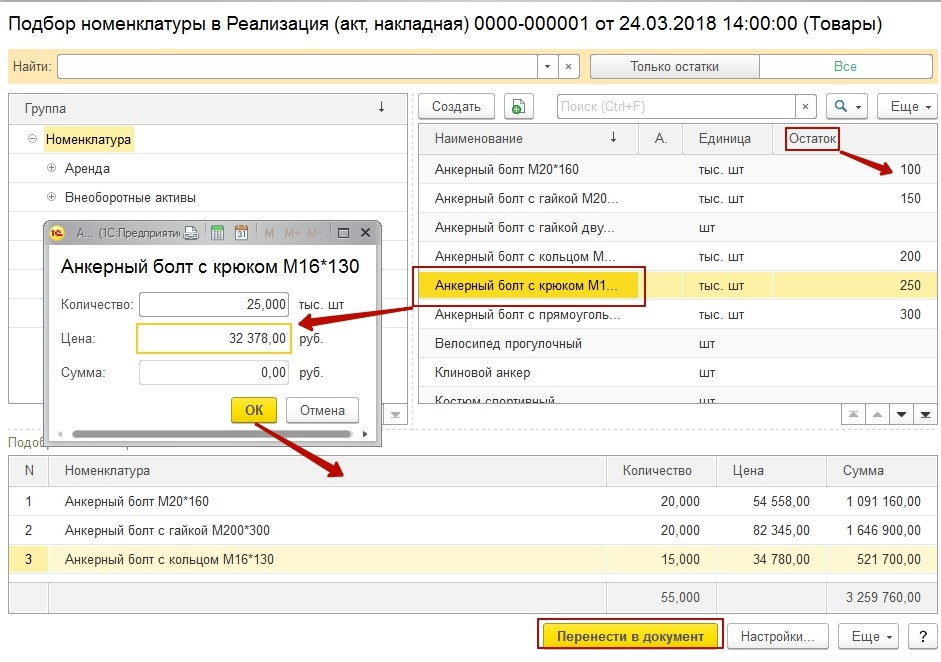

Необходимо указать конкретные материалы, которые в последствии будут проданы потребителю. Кнопка «Подбор» — это удобная функция, которая поможет упростить заполнение и главное сделать это эффективно.

В открывающемся окне подбора, можно заметить предустановленный режим ввода остатков, в котором настроено заполнение с учётом цены и количества предлагаемого к продаже материала. Выбрав нужную карточку номенклатуры и указав цену и количество, информация переводится с помощью кнопки «Перенести в документ».

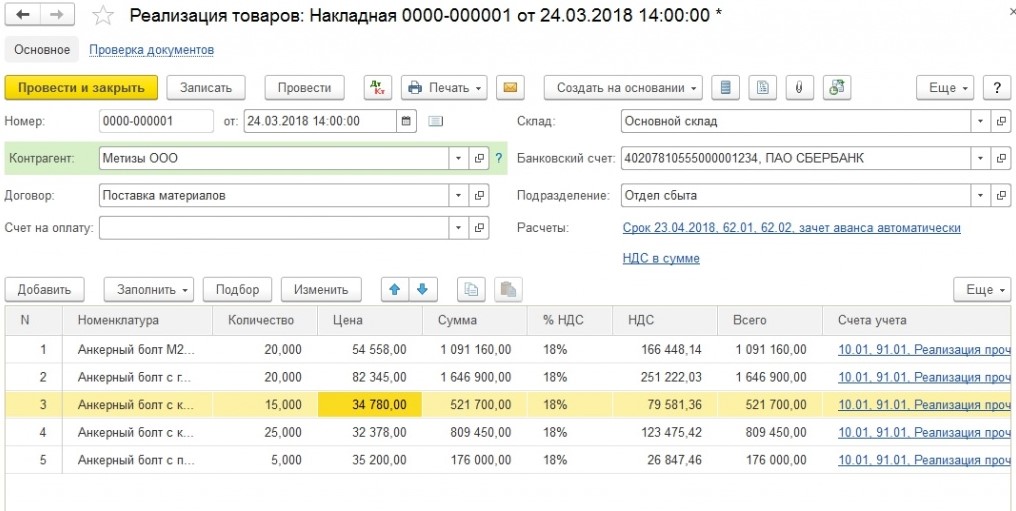

В следствии проведённых действий, форма будет иметь следующий вид:

Проведя данные операции, проводки продаж материалов будут сформированы в системе пользователя.

Проведение ликвидации объектов основных средств

Ликвидация основного средства – стандартная процедура на предприятии, которая проводится ввиду физического износа, когда технические характеристики имущества перестают отвечать необходимым требованиям. Министерство финансов дает методические указания на правила проведения ликвидации. Они утверждены .

Рассмотрим поэтапно процедуру ликвидации:

- Определить, в каком состоянии находится объект ОС;

- Зафиксировать обнаруженные отклонения и степень износа в актах;

- Запросить и получить разрешение списать основное средство;

- Провести списание ОС в бухучете;

- Осуществить демонтаж основного средства и разборку на детали, запасные части;

- Произвести утилизацию объекта ОС.

Руководитель принимает и оформляет решение по созданию специальной ликвидационной комиссии. Члены комиссии и решают что делать дальше с износившимся основным средством.

Ликвидационная комиссия:

- оценивает техническое состояние ОС;

- принимает решение о целесообразности его дальнейшего использования на предприятии.

Если комиссия решила, что объект пора ликвидировать, то составляется заключение о нецелесообразности применения объекта на производстве в будущем.

Затем руководитель организации издает приказ о том, что эксплуатация основного средства должна быть прекращена, а сам объект должен быть ликвидирован. На основании этого приказа необходимо списать объект по его первоначальной стоимости, а также снять с учета и накопленную амортизацию.

Когда товары нужно учитывать за балансом

Случаются ситуации, когда на территории компании находятся ценности других лиц. Например, при приемке товара выявлен брак — пока товар не заберет поставщик, покупатель обязан обеспечить его сохранность (п. 1 ст. 514 ГК РФ). Или компания оказывает услуги по хранению товара. В таких случаях материальная ценность, не относящаяся к собственному имуществу компании, подлежит забалансовому учету.

Проводки для оприходования товаров за балансом будут следующие:

Что нужно учитывать на забалансовых счетах и как накажут компанию, если забалансовый учет не организован, узнайте из этого материала.

Учет безвозмездного поступления материалов. Бухгалтерские проводки

В бухгалтерском учете, согласно п. 16 ПБУ 9/99 «Доходы организации», доходы в виде безвозмездного получения имущества признаются «по мере образования (выявления).»

В налоговом учете, согласно пп. 1 п. 4 статьи 271 «Порядок признания доходов при методе начисления» НК РФ, доходы в виде безвозмездного получения имущества признаются на дату подписания сторонами акта приема-передачи имущества.

Согласно п. 9 ПБУ 5/01 «Учет материально-производственных запасов» «фактическая себестоимость материально-производственных запасов, полученных организацией по договору дарения или безвозмездно … определяется исходя из их текущей рыночной стоимости на дату принятия к бухгалтерскому учету».

Исходя из вышеприведенных положений, безвозмездное поступление материалов можно отражать в учете ниже следующими проводками.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 10 | 91.1 | Отражаем безвозмездное поступление материалов. Субсчет счета 10 определяется видом поступаемых материалов | Рыночная стоимость материалов на дату принятия к учету | Приходный ордер (ТМФ № М-4)Акт приема передачи материалов |

Принятие МПЗ на учет в иных случаях

Материалы могут поступать на склад организации не только посредством совершения сделки с поставщиком. Рассмотрим учет материалов в бухгалтерском учете, которые были приобретены другими способами:

| Дт | Кт | Характеристика операции |

| 10/15 | 98.2 | Приняты на учет материалы, поступившие безвозмездно |

| 98.1 | 91.1 | Отражена сумма дохода, который принесли поступившие безвозмездно материалы |

| 10/15 | 91.1 | Материалы поступили на склад по рыночной стоимости в результате ликвидации ОС |

| 10 | 75 | МПЗ внесены в качестве вклада в уставный капитал |

Стоит отметить, что бухгалтерский учет расхода материалов всегда выражается проводкой с использованием кредита счета 10. При этом не имеет значения то, каким способом организация списывает МПЗ на производство.

Особенности использования счета 15 в бухучете

Материалы, которые предприятие использует для производства продукции, могут поступить на склад разными способами. Сырье можно купить, получить безвозмездно или в виде вклада в уставной капитал фирмы. Для учета поступивших материалов выполняются действия:

- фактическая стоимость продукции фиксируется в кредите счета 10. Здесь принимаются на баланс материалы, которые поступили и были оприходованы в запасы для производства;

- покупная цена материалов (из накладной от поставщика) относится в дебет счета 15. Проводка формируется с учетом того, как поступили материальные запасы – от поставщиков (счет 60), от подотчетных лиц (счет 71), от дебиторов и кредиторов (счет 76);

- разница между ценой из накладной приобретенных МПЗ и рассчитанной себестоимостью переносится со счета 15 на счет 16 «Отклонения в стоимости материальных ценностей».

По счету 15 в конце месячного периода указывается сумма, которая характеризует наличие материально-производственных запасов (МПЗ) в пути. При составлении бухгалтерского баланса сальдо по счету 15 отражается в строке 1210 «Запасы».

Поступление материалов в программе 1С Бухгалтерия 8.3

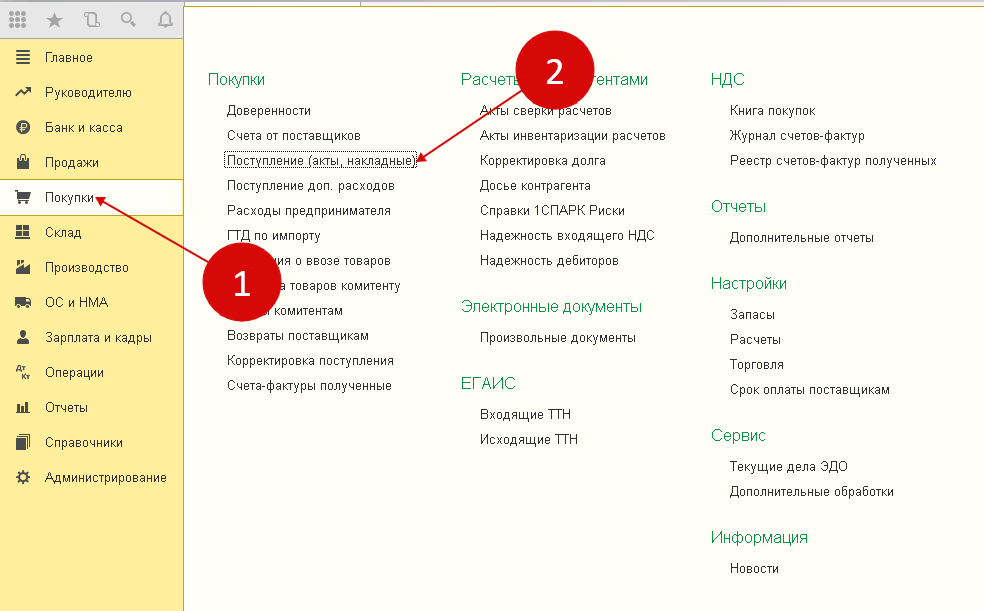

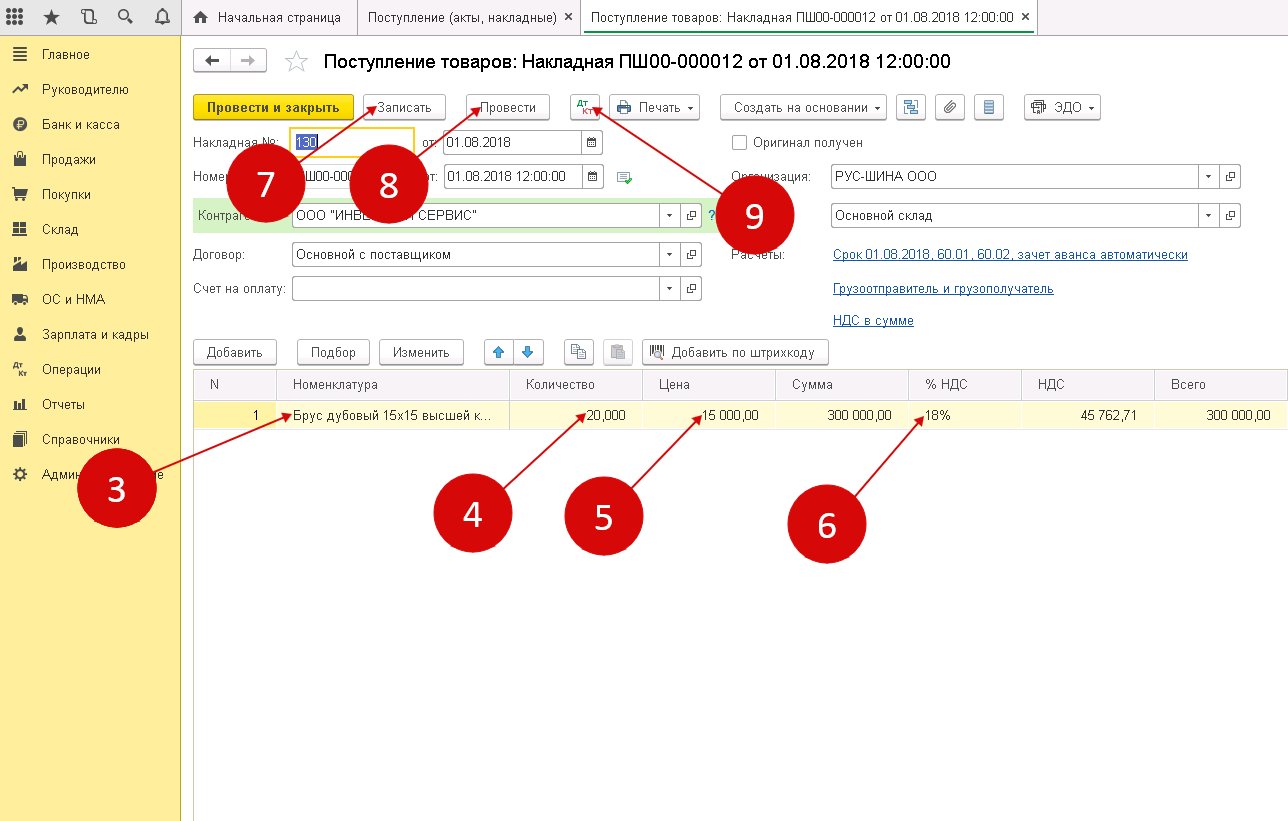

Шаг 1. Создание поступления товарно-материальных ценностей в 1С 8.3

Зайдите в «Покупки» (1), нажмите ссылку «Поступление (акты, накладные)» (2). После чего откроется окно, в котором можно будет создать накладную на поступление ТМЦ.

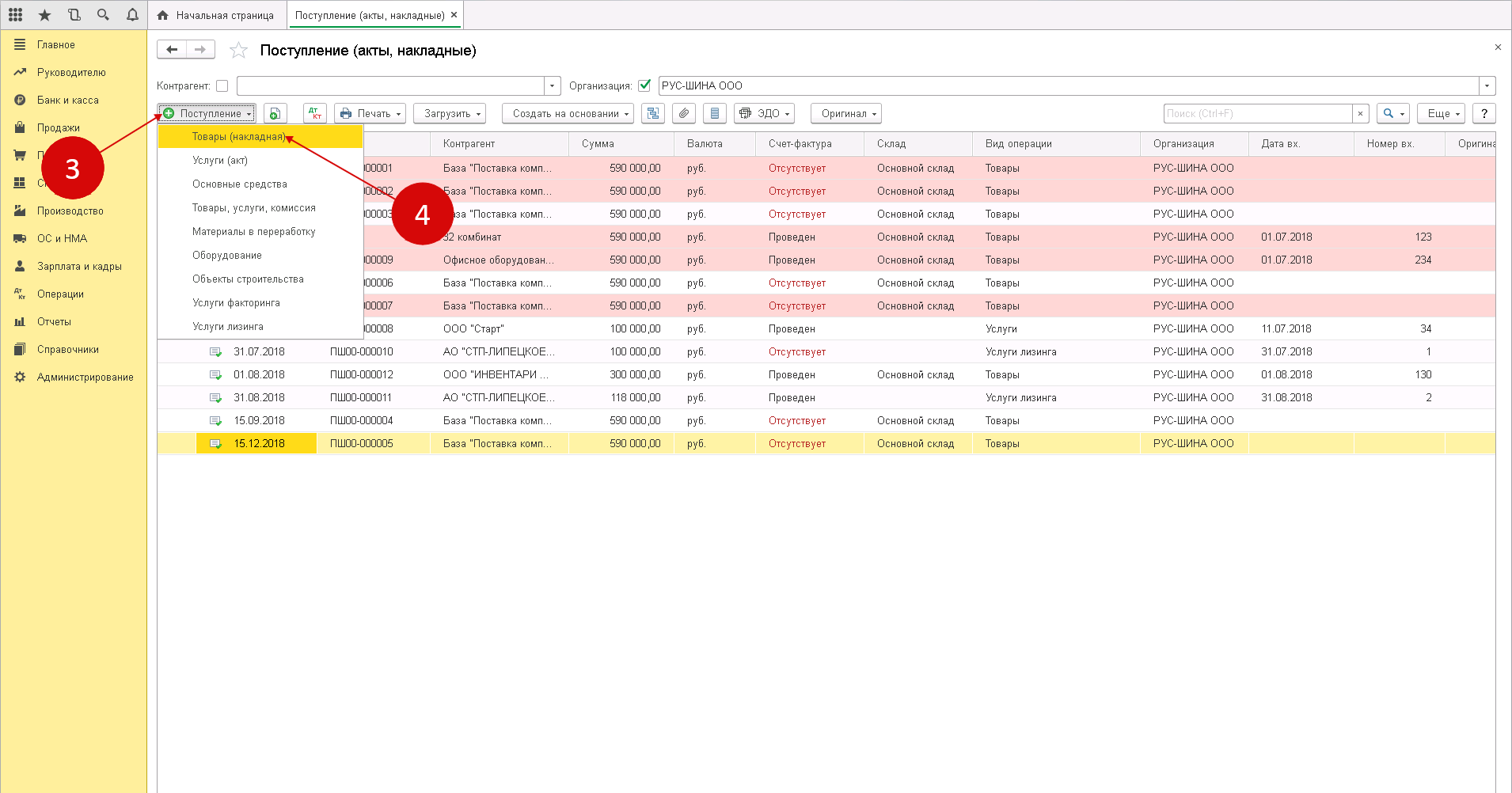

В появившемся окне выбираем «Поступление» (3) и нажимаем на строку «Товары (накладная)» (4). После этого откроется форма накладной, которую можно будет заполнить.

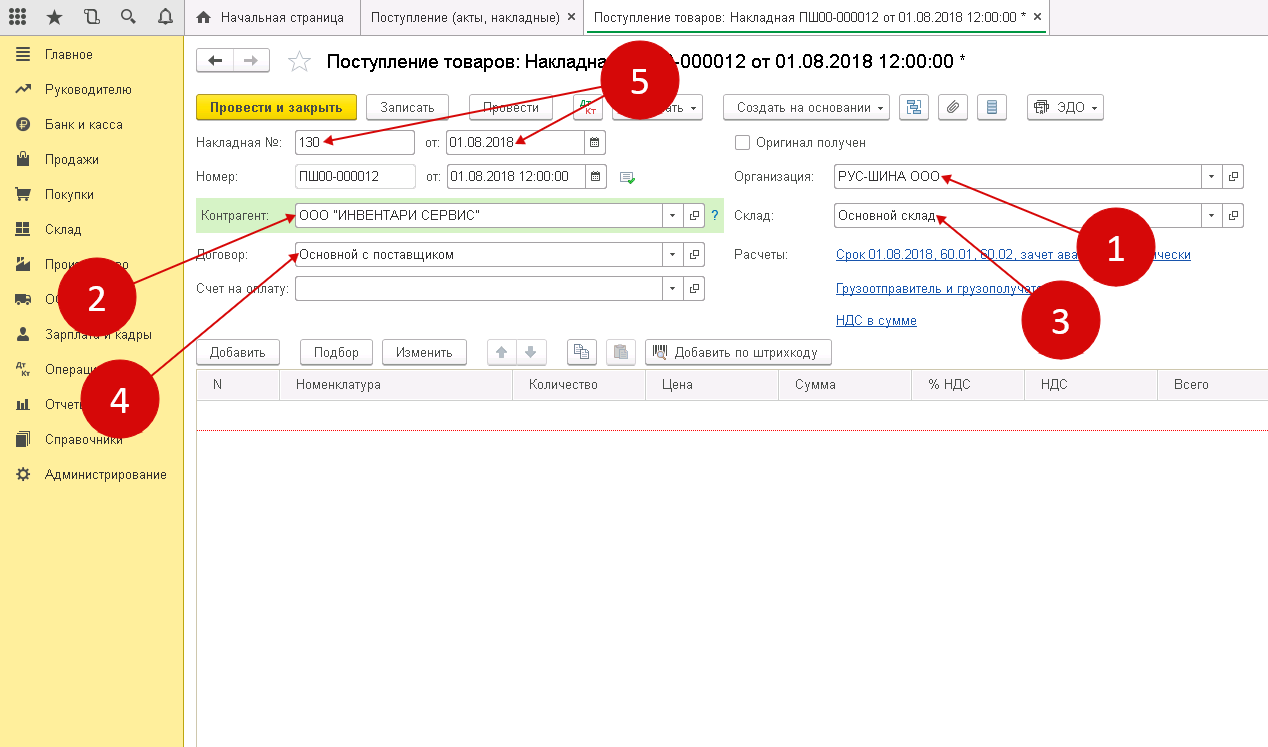

Шаг 2. Заполнение реквизитов накладной на поступление товаров в 1С 8.3

В специальной форме нужно указать следующие сведения:

- название вашей организации;

- наименование поставщика ТМЦ;

- склад поступления материалов (3);

- реквизиты договора с поставщиком товарно-материальных ценностей (4);

- дату и номер накладной продавца ТМЦ (5).

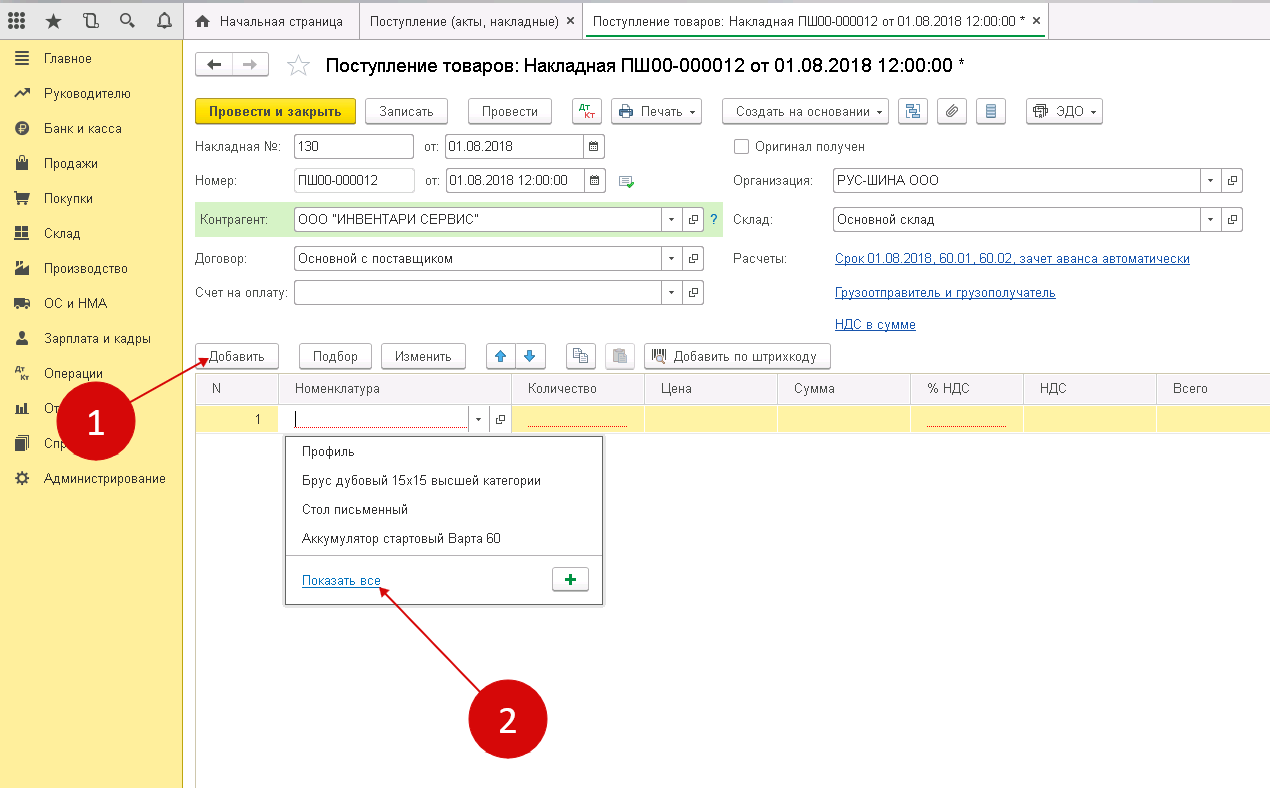

Шаг 3. Заполнение материальной части товарной накладной в программе 1С 8.3

Чтобы открыть номенклатурный справочник, нужно нажать «Добавить» (1), затем ссылку «Показать все» (2).

Из данных справочника можно выбрать именно те материалы (3), которые к вам поступили. В накладно нужно указать:

- количество ТМЦ (4). Общее количество поступивших материалов на склад;

- цену от продавца (данные можно взять в накладной УПД);

- ставку НДС от продавца (сведения взять из счета-фактуры УПД) (6)

Таким образом, товарная накладная на поступление ТМЦ в организацию заполнена. Чтобы завершить процедуру оприходования материалов нужно нажать сначала «Записать» (7), а затем «Провести» (8).

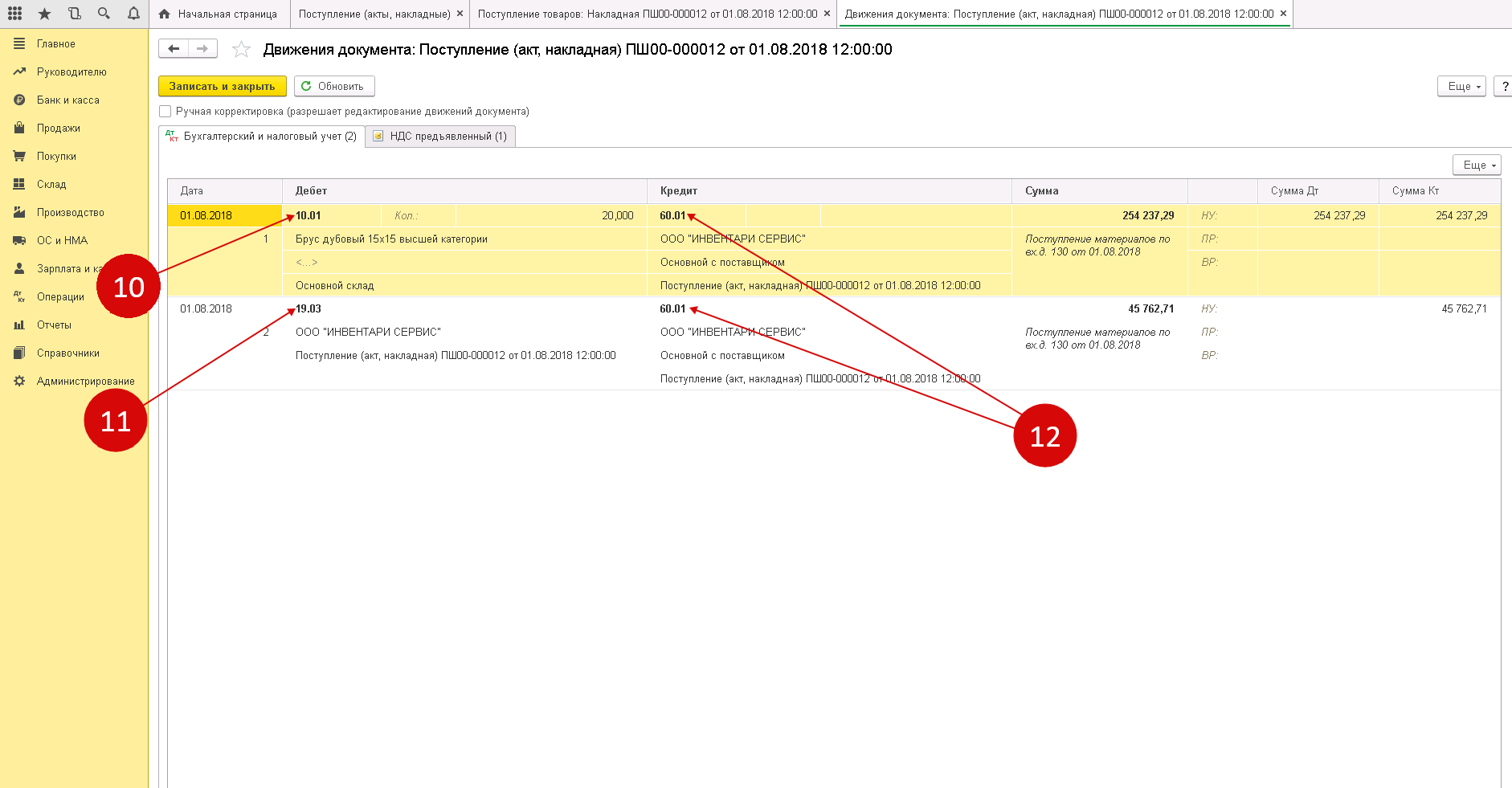

После проведенного оприходования по дебету счета 10 «Материалы» появилась запись о ТМЦ. Увидеть проводки по вновь созданной товарной накладной можно увидеть, нажав «ДтКт» (9).

Из всплывшего окна проводок можно увидеть, что оприходованный материал отнесен на счет 10.01 «Сырье и материалы» (10). В дебете счета 19.03 «НДС по приобретенным материально-производственным запасам» (11) будет отражено НДС поступившего товара. Данные счета корреспондируются счетом 60.01 «Расчеты с поставщиками и подрядчиками» (12).

После того, как оформили поступление материалов, можно перейти к его списанию.

Настроим 1C под ваши нужды прямо сейчас!

- Любые настройки, отчеты в 1С, обмены 1С

- Выезд специалиста на следующий день

- 24/7 принимаем ваши заявки

Получить консультацию

Списание товарно-материальных ценностей в программе 1С: Бухгалтерия 8.3

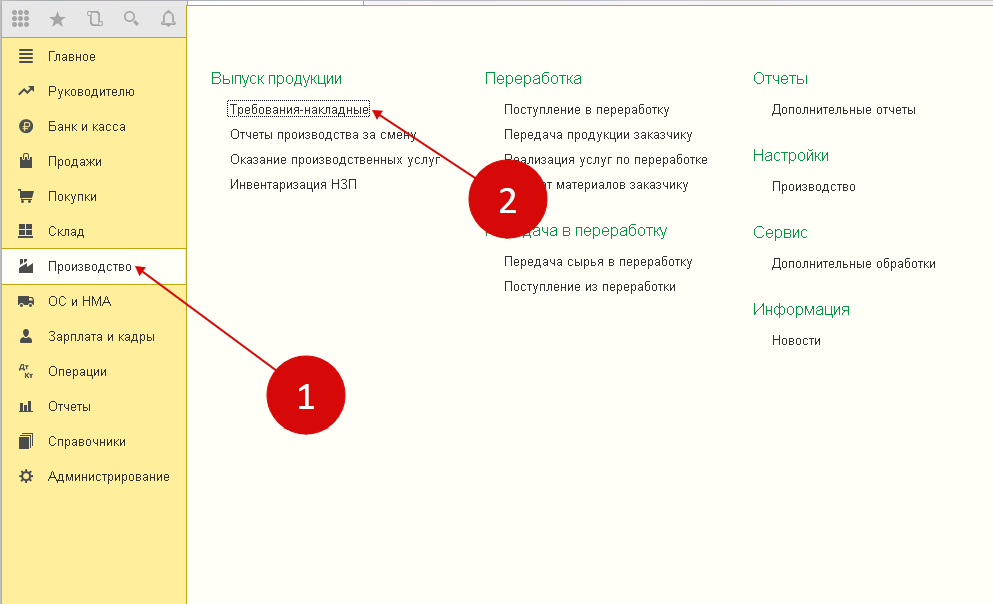

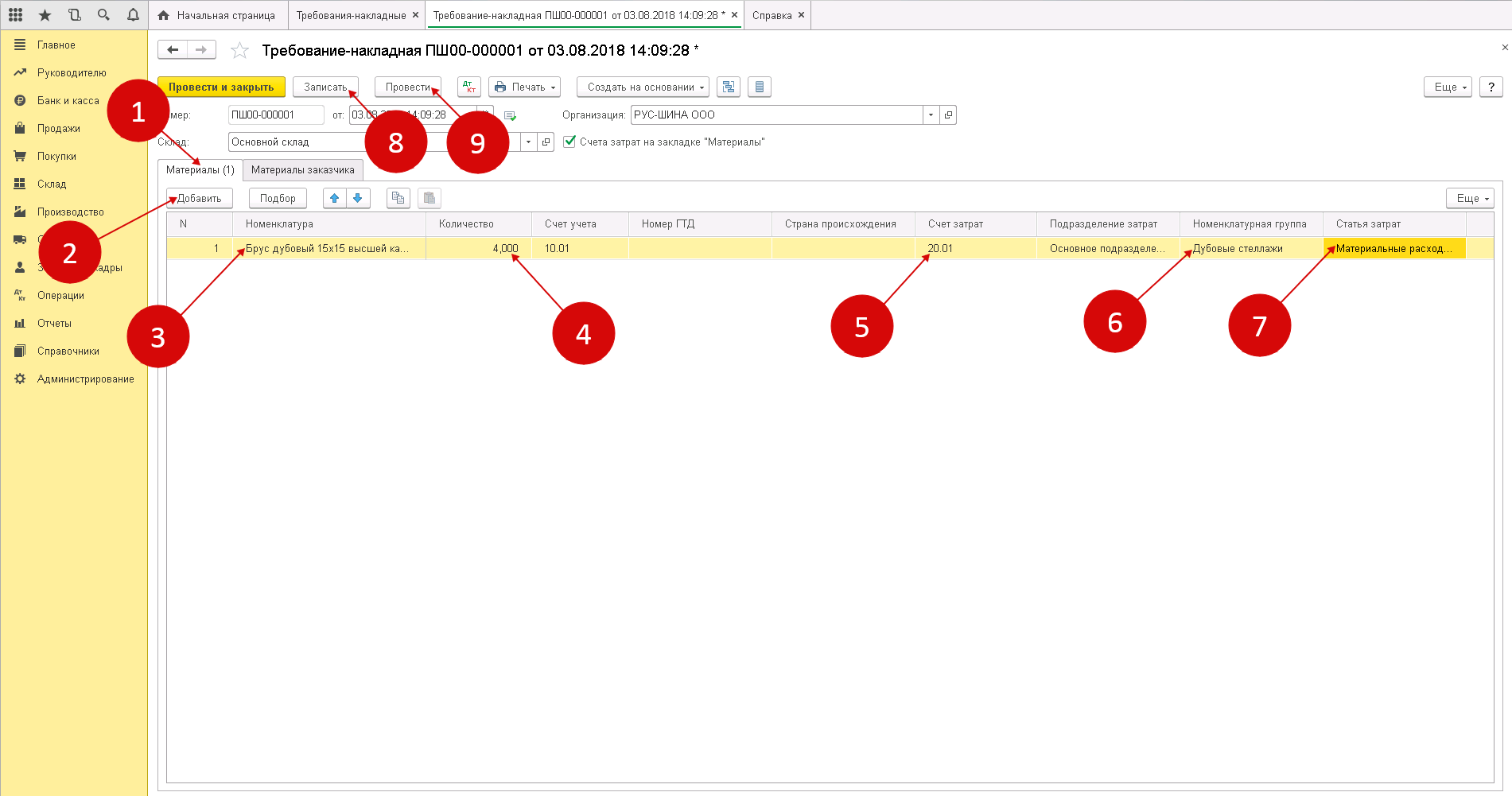

Шаг 1. Оформление требования-накладной

Чтобы списать материалы на производственные нужды, используется требование-накладная. Создать этот документ можно:

- войдя в раздел «Производство» (1);

- затем нажав ссылку «Требования-накладные» (2).

После чего всплывет окно создания нового документа.

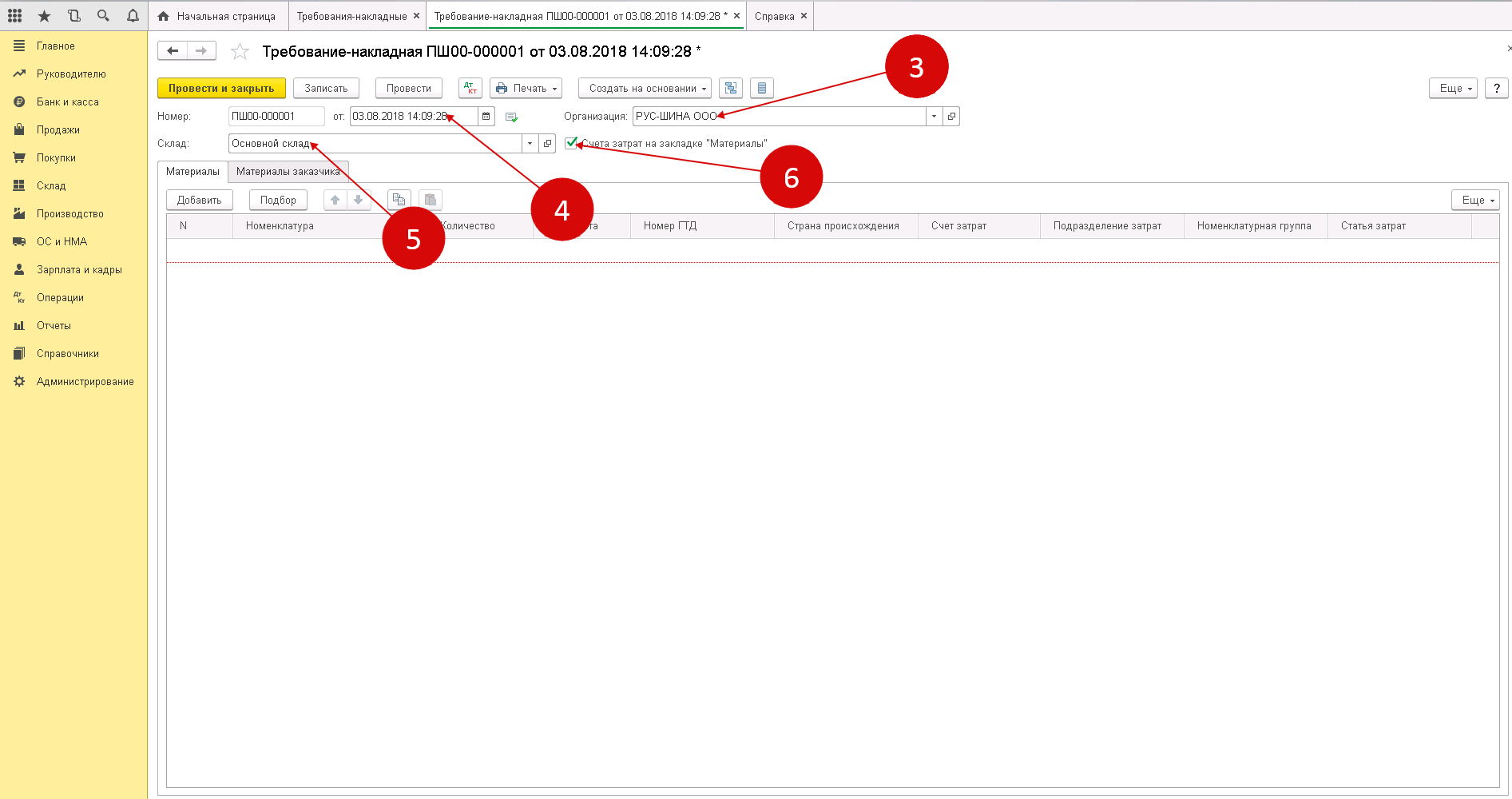

В появившемся окне нужно указать следующие сведения:

- об организации (3);

- дату, когда материалы были отпущены в производство (4);

- наименование склада, с которого эти материалы будут списаны (5).

Поставив флажок (6) напротив вкладки «Счета затрат» в подразделе «Материалы», вы спишете МТЦ в производство.

Шаг 2. Заполнение материальной части требования-накладной

Процедура заполнения производится следующим образом:

- выбрав вкладку «Материалы» (1) нужно добавить товарно-материальные ценности, подлежащие списанию;

- для добавления ТМЦ нужно нажать «Добавить» (2).

- выбрать из справочника «Номенклатура» материал (3), списываемый в производство;

- указать его точное количество (4);

- по умолчанию в счете затрат (5) будет стоять счет 20.01 «Основное производство». Если необходимо, то можно поставить другие данные в поле затрат;

- выберете группу для списания материалов, нажав «Номенклатурная группа» (6). Обычно такие группы объединены спецификой производимой продукции, например, «Окна», «Мебель», «Двери»;

- выберете статью для списания затрат (например, «Материальные расходы основного производства») в поле «Статьи затрат» (7);

- чтобы в учете списания ТМЦ в производство отразилось списание, нажмите сначала «Записать» (8), а затем «Провести» (9).

В бухгалтерском учете появится запись:

ДЕБЕТ 20 КРЕДИТ 10

— списание материалов в производство

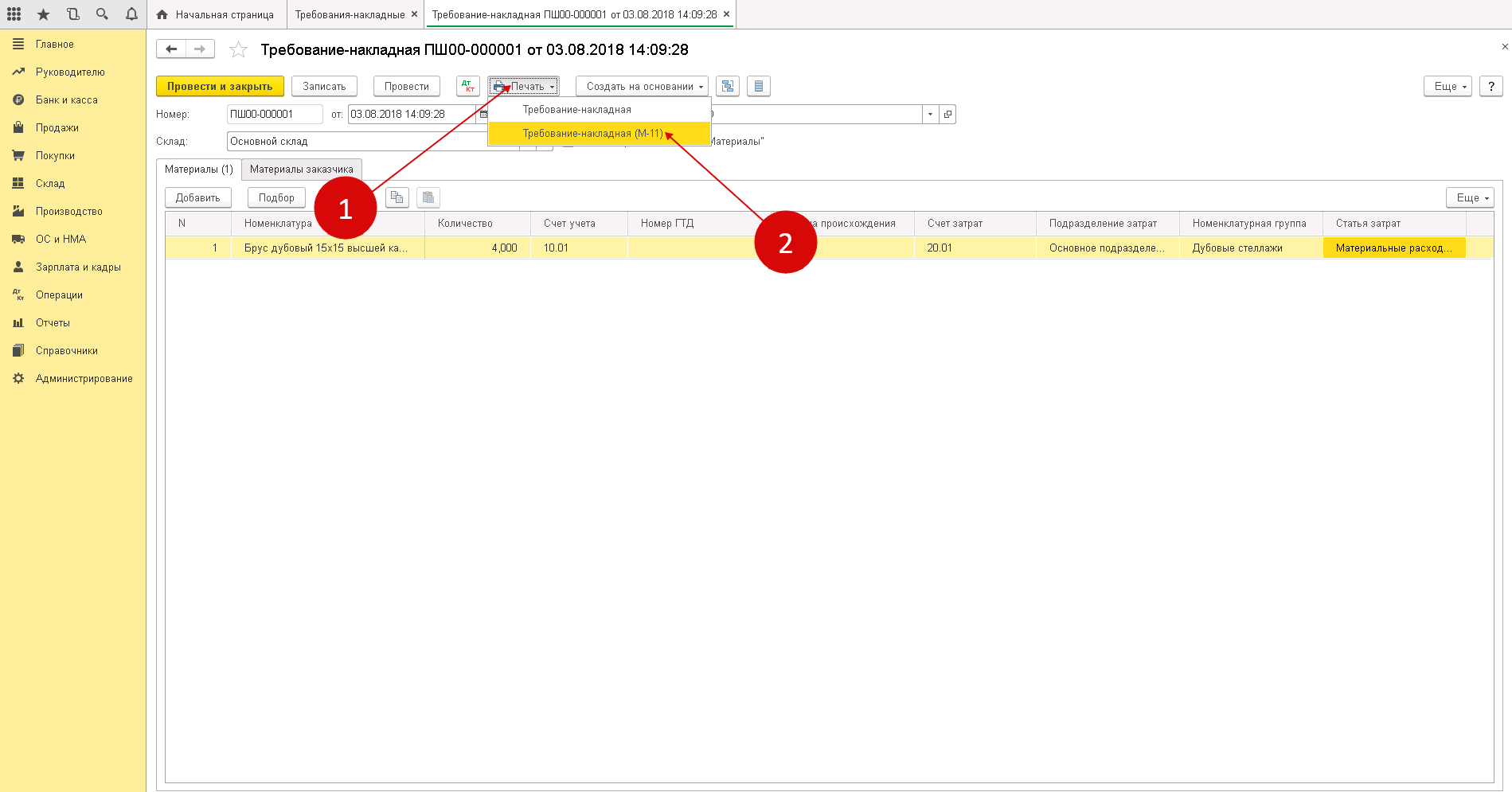

Шаг 3. Печать требования накладной из программы 1С: Бухгалтерия 8.3

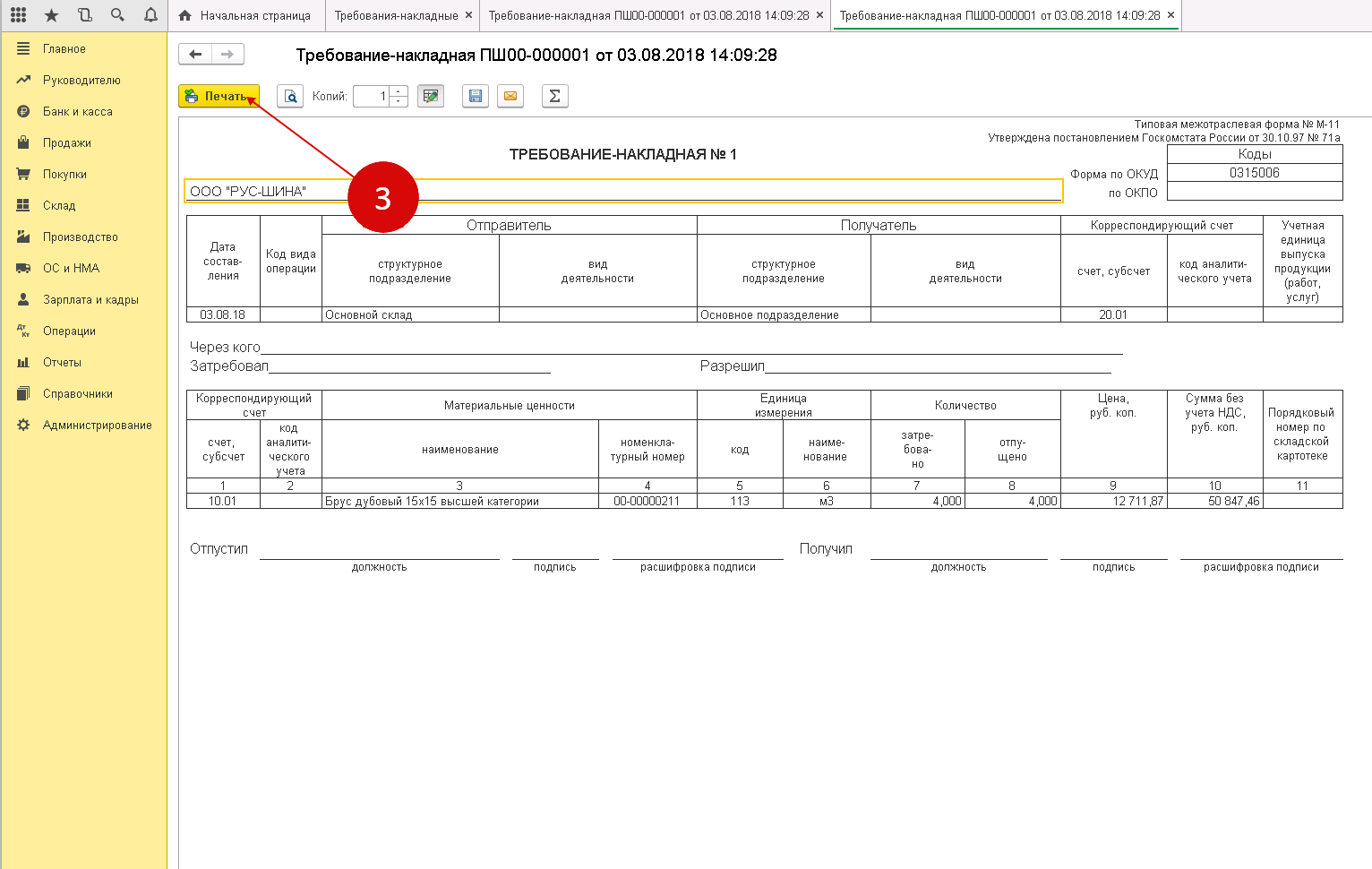

Чтобы распечатать новую накладную, выберете кнопку «Печать» (1), затем нажмите «Требование-накладная (М-11)» (2). В выплывшем окне будет открыта форма для печати документа.

Нажав «Печать» (3) распечатайте требование-накладную.

После того как МТЦ проведены, документ нужно подписать у материально-ответственного лица. Так, например, кладовщик, который передал товар, ставит свою подпись в графе «Отпустил». Лицо, принявшее товар в производство расписывается в графе «Получил».

Остались вопросы по учёту ТМЦ в 1С? Закажите консультацию наших специалистов!

Как оприходовать товар в 1С 8.3?

Передача материалов в эксплуатацию в 1С 8.3

Основные этапы складского учета

Под складом понимают помещение, которое специально предназначено для хранения товарных и материальных запасов организации. Также склад может выступать в качестве торгового объекта, с которого осуществляется реализация и отгрузка продукции.

Процесс складской переработки товаров и материалов состоит из нескольких этапов:

- Подготовка к приемке товаров и его последующая приемка.

- Размещение товаров и организация их хранения.

- Отпуск товаров (в том числе его предварительная подготовка).

Приемка ТМЦ осуществляется исходя из их фактического количества, качества и комплектности. Основанием для поступления товара может быть накладная (если товар приобретен или поступил из собственного производства) или акт приема-передачи (при поступлении товара на хранение или для продажи третьим лицам по договору комиссии).

С ТМЦ, которые находятся на складе, могут осуществляться как торговые, так и не связанные с продажей операции. К торговым операциям относят расфасовка, сортировка, упаковка ТМЦ, а также прочие мероприятия, проводимые в качестве подготовки товаров к реализации. Кроме торговых операций, на складе также проводят переоценку и инвентаризацию товара.

На завершающем этапе осуществляется отпуск товара со склада. Отгрузка ТМЦ, как правило, осуществляется при реализации конечному покупателю или в розничную торговую сеть, но также возможно перемещение ТМЦ внутри организации (товары для целей внутреннего потребления).

Продажа товаров

Реализация товаров отражается по дебету 90 счета субсчет «Себестоимость» (90.02.1) и Кредиту 41 счета, субсчета по которому определяются от вида торговли (опт/розница и т.д.):

Выручка от реализации товаров отражается по Кредету счета 90 субсчет «Выручка» в корреспонденции со счетом 62.01.

Реализация товаров может проводиться через посредника. Тогда необходимо делать проводки Дебет 45 Кредит 41 «Товары на складах». По мере продажи ТМЦ делают хозяйственные записи по дебету счета 90 «Себестоимость» и кредита счета 45. При экспорте товаров делают такие же проводки.

На основной системе налогообложения необходимо платить НДС по реализации. Отражение налога делают проводкой Дебет 90.03 НДС Кредит 68.02.

В розничной торговле товары продают по продажной стоимости. Наценку делают по счету 42. При реализации в конце месяца нужно сделать сторнирующие проводки:

Дебет 90 «Себестоимость» Кредит 42.

Регистрация СФ поставщика

Назначение и создание

Для регистрации входящего счета-фактуры, необходимо указать его номер и дату внизу формы документа Поступление (акт, накладная) и нажать кнопку Зарегистрировать.

Особенности заполнения

Документ Счет-фактура полученный автоматически заполняется данными документа Поступление (акт, накладная).

Код вида операции — 01 «Получение товаров, работ, услуг».

Входящий НДС можно принять к вычету непосредственно при проведении документа Счет-фактура полученный, установив флажок Отразить вычет НДС в книге покупок датой получения.

Это возможно, если в учетной политике не ведется раздельный учет НДС, т.е. не установлен флажок Ведется раздельный учет входящего НДС в разделе Главное – Налоги и отчеты – НДС. PDF

Если же раздельный учет НДС ведется в 1С, то принять НДС к вычету можно по документу Формирование записей книги покупок.

1С позволяет распечатать форму заполненного счета-фактуры от поставщика по кнопке Печать документа Счет-фактура полученный или документа Поступление (акт, накладная). PDF

Отчетность

В декларации по НДС сумма вычета НДС по приобретенным материалам отражается:

В Разделе 3 стр. 120 «Сумма НДС, подлежащая вычету»: PDF

сумма НДС, принятая к вычету.

В Разделе 8 «Сведения из книги покупок»:

счет-фактура с кодом вида операции «01».

Классификация проводок

Различают два вида бухгалтерских записей:

- простые, в которых отражаются два счета (дебет и кредит);

- сложные ― включают более двух счетов.

Проводки используются в зависимости от торговой операции.

Делятся проводки и по характеру отражаемой информации – на реальные, условные и уточняющие. Реальные используются для отражения хозяйственных операций, например, начисления и выдачи заработной платы. Условные возникают в результате методологии учета. Но на самом деле эта операция не совершалась. Используются для переноса или уточнения показателей.

Примеров может быть несколько:

- закрытие счета реализации и определение финансового результата;

- в издержки производства включаются расходы по управлению. Последние учитываются на счете «Общехозяйственные расходы», при этом никакие хозяйственные факты не происходят.

Уточняющие проводки предполагают ведение исправительных записей, а также записей по списанию калькуляционной разности по счетам производственного процесса. Они в свою очередь делятся на две категории:

- дополнительные, которые увеличивают сумму оборота по счету, при составлении используются обычные чернила;

- сторнировочные – при подсчете итогов красная сумма вычитается, составляются чернилами красного цвета.

Основные этапы складского учета

Под складом понимают помещение, которое специально предназначено для хранения товарных и материальных запасов организации. Также склад может выступать в качестве торгового объекта, с которого осуществляется реализация и отгрузка продукции.

Процесс складской переработки товаров и материалов состоит из нескольких этапов:

- Подготовка к приемке товаров и его последующая приемка.

- Размещение товаров и организация их хранения.

- Отпуск товаров (в том числе его предварительная подготовка).

Приемка ТМЦ осуществляется исходя из их фактического количества, качества и комплектности. Основанием для поступления товара может быть накладная (если товар приобретен или поступил из собственного производства) или акт приема-передачи (при поступлении товара на хранение или для продажи третьим лицам по договору комиссии).

С ТМЦ, которые находятся на складе, могут осуществляться как торговые, так и не связанные с продажей операции. К торговым операциям относят расфасовка, сортировка, упаковка ТМЦ, а также прочие мероприятия, проводимые в качестве подготовки товаров к реализации. Кроме торговых операций, на складе также проводят переоценку и инвентаризацию товара.

На завершающем этапе осуществляется отпуск товара со склада. Отгрузка ТМЦ, как правило, осуществляется при реализации конечному покупателю или в розничную торговую сеть, но также возможно перемещение ТМЦ внутри организации (товары для целей внутреннего потребления).

Первый способ оборотного учета

На каждую разновидность материалов открывают отдельную карточку аналитического учета. В ней отражают расходные и приходные операции. Информация отражается как в количестве единиц материалов, так и в денежном эквиваленте.

В конце месяца составляют оборотную ведомость по каждому складскому помещению. Суммы могут быть выведены отдельно для субсчетов, синтетических счетов, групп материалов. Обязательно указывается общая сумма по рассматриваемому складу. Информацию группируют в сводную оборотную ведомость, а затем сверяют собранные данные с показателями на синтетических счетах.

Списание НДС

Списание НДС оформляется документом Списание НДС в разделе Операции — Закрытие периода — Регламентные операции НДС — Создать — Списание НДС или на основании документа Поступление (акт, накладная).

На вкладке Приобретенные ценности указывается поставщик и документ-основание, по которому был учтен входящий НДС, не принимаемый к вычету.

На вкладке Счет списания указывается счет расходов и его аналитика:

- Счет списания — 91.02 «Прочие расходы»;

- Прочие расходы и доходы — статья прочих доходов и расходов с неустановленным флажком Принимается к налоговому учету.

Проводки по документу

Документ формирует проводки:

- Дт 91.02 Кт 19.03 — списание НДС на прочие расходы в БУ;

- ДТ НЕ.01.9 — отражены расходы, не принимаемые в НУ.

Учет поступления материалов по фактической себестоимости (проводки, пример)

Если ТМЦ принимаются к учету по фактической себестоимости, то их приходуют сразу в дебет счета 10 по стоимости, указанной в документах поставщика. Если организация является плательщиком НДС, то сумма налога выделяется для возмещения из бюджета на отдельный субсчет. Проводки при учете материалов по фактической себестоимости выглядят следующим образом:

| Дебет | Кредит | Название операции |

| 60 | 51 | Оплачена стоимость полученных ТМЦ поставщику |

| 10 | 60 | ТМЦ приняты к учету по фактической себестоимости без НДС |

| 19 | 60 | Выделен НДС из стоимости ТМЦ |

Транспортно-заготовительные расходы (ТЗР) при покупке материалов в бухгалтерии могут учитываться по-разному:

- Могут включаться в фактическую себестоимость материалов на счете 10.

- Могут отражаться на отдельном субсчете счета 10.

- Могут учитываться на счете 15.

Организация выбирает один из этих способов учета транспортно-заготовительных расходов и отражает это в приказе по учетной политике

Пример учета поступления материалов при покупке

| Организация ООО “Альфа” приобрела 5000 кубометров паркета за 600 000 руб. в том числе НДС 91 525. За доставка отдали 6000 в том числе НДС 915 рублей. В производство было отпущено 3000 кубометров паркета.

Необходимо отразить данные операции в балансе. Примечание: (Как считается НДС из суммы можно посмотреть в статье: “Как рассчитать НДС. Налоговые ставки НДС“.). Транспортно-заготовительные работы учитываются на счете 10 субсчет ТЗР. |

Проводки по учету поступления материалов при покупке

| Сумма | Дебет | Кредит | Название операции |

| 600000 | 60 | 51 | Оплачена стоимость паркета |

| 508475 | 10 | 60 | Оприходован паркет без учета НДС |

| 91525 | 19 | 60 | Выделен НДС |

| 6000 | 60 | 51 | Оплачена доставка |

| 5085 | 10 субсчет ТЗР | 60 | Учтены затраты по доставке паркета |

| 915 | 19 | 60 | Выделен НДС |

| 360000 | 20 | 10 | Списаны материалы в производство |

| 360000 | 20 | 10 субсчет ТЗР | Списаны ТЗР в производство |

ТЗР списываются раз в месяц одной проводкой. Для определения суммы списания транспортно-заготовительных расходов определяется следующее отношение:

Как отразить зачисление заемных денежных средств и погашение основного долга

По кредитному договору банк или иная кредитная организация (кредитор) обязуется предоставить денежные средства (кредит) заемщику в размере и на условиях, предусмотренных договором, а заемщик обязуется возвратить полученную денежную сумму и уплатить проценты за пользование ею, а также предусмотренные кредитным договором иные платежи, в том числе связанные с предоставлением кредита (п. 1 ст. 819 ГК РФ).

Учет расчетов по полученным банковским кредитам и начисленным по ним в соответствии с условиями предоставления заимствований процентам, штрафам и пеням ведется на счете 0 301 00 000 «Расчеты с кредиторами по долговым обязательствам» (п. 248 Инструкции № 157н).

Принятие долговых обязательств отражается на основании первичного учетного документа, подтверждающего поступление средств на лицевой счет (счет, в кассу) бюджетного/автономного учреждения по кредиту соответствующих счетов аналитического учета счета 0 301 00 000 и дебету счетов 2 201 11 510, 2 201 34 510 (п. 124 Инструкции № 174н, п. 127 Инструкции № 183н).

Получение кредитов (займов) отражается с применением статьи 710 «Увеличение внутренних долговых обязательств» аналитической группы вида источников финансирования дефицитов бюджетов в увязке со статьей 710 «Увеличение задолженности по внутренним привлеченным заимствованиям» КОСГУ (п. 62.6.1 Порядка № 85н, п. 15.1 Порядка № 209н).

Для уплаты основного долга по привлеченным учреждением средствам (кредиту, займу) применяется подстатья аналитической группы вида источников финансирования дефицитов бюджетов 810 «Уменьшение внутренних долговых обязательств» в увязке со статьей 810 «Уменьшение задолженности по внутренним привлеченным заимствованиям» КОСГУ (п. 62.7.1 Порядка № 85н, п. 16.1 Порядка № 209н).

Обратите внимание, что поступление средств полученных кредитов (займов), а также осуществляемые за счет этих средств расходы, отражаются по приносящей доход деятельности

Оценка материалов при поступлении на склад

Бухгалтерский учет поступления материалов чаще всего осуществляется по их фактической себестоимости, которую составляют затраты предприятия на покупку, исключая сумму НДС и других налогов к возмещению.

К фактической себестоимости можно отнести суммы:

- выплачиваемые продавцу на основании договора;

- выплачиваемые посредникам за оказанные информационно-консультационные услуги, необходимые для приобретения МПЗ;

- сборов таможни;

- невозмещаемых налоговых сборов;

- транспортных и заготовительных расходов;

- других расходов, связанных с покупкой материалов.

В список фактических затрат не входят административные и общехозяйственные расходы за исключением случаев, при которых расходы напрямую связаны с покупкой МПЗ.

Фактическая стоимость имущества, полученного на безвозмездной основе, рассчитывается с использованием рыночных цен на момент регистрации прихода. МПЗ, внесенные в уставной капитал, перед принятием к учету подлежат денежной оценке.

Учет материалов в бухгалтерском учете может производится и по учетной цене каждой из категорий МПЗ. При этом используются счета 15 или 16. Приход отражают в дебете, а списание – в кредите. Метод приема материалов по учетной стоимости обычно используют в тех случаях, когда поставки определенного вида материалов регулярные.

Учет поступления материалов, изготовленных собственными силами

Согласно методическим указаниям материалы принимаются к бухгалтерскому учету по фактической себестоимости. Фактическая себестоимость материалов при их изготовлении силами организации определяется исходя из фактических затрат, связанных с производством данных материалов. Учет и формирование затрат на производство материалов осуществляются организацией в порядке, установленном для определения себестоимости соответствующих видов продукции. Т.е. порядок отражения в бухгалтерском учете материалов, изготовленных собственными силами, зависит от методики исчисления себестоимости продукции, применяемой в организации.

В настоящее время применяют следующие виды оценки готовой продукции:

- По фактической производственной себестоимости. Этот способ оценки готовой продукции (изготавливаемых материалов) используется сравнительно редко, как правило, при единичном и мелкосерийном производствах, а также при выпуске массовой продукции небольшой номенклатуры.

- По неполной (сокращенной) производственной себестоимости продукции (изготавливаемых материалов), исчисляемой по фактическим затратам без общехозяйственных расходов. Может применяться в тех же производствах, где применяется первый способ оценки продукции.

- По нормативной (плановой) себестоимости. Целесообразно применять в отраслях с массовым и серийным характером производства и с большой номенклатурой продукции.

- По другим видам цен.

Ниже рассмотрим два варианта отражения в учете операций поступления материалов, изготовленных собственными силами.

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| Учет материалов по нормативной (плановой) себестоимости. | ||||

| 10 | 40 | Отражается выпуск (изготовление) материалов по плановой себестоимости | Плановая себестоимость | Приходный ордер (ТМФ № М-4) |

| 40 | 20 | Отражается фактическая производственная себестоимость | Фактическая себестоимость изготовленных материалов | Бухгалтерская справка-расчет |

| 10 | 40 | Отражается списание отклонений между стоимостью материалов по фактической себестоимости от стоимости их по нормативной (плановой) себестоимости | Сумма отклонения «черным» или «красным» в зависимости сальдо отклонения | Бухгалтерская справка-расчет |

| Учет материалов по фактической себестоимости. | ||||

| 10 | 20 | Отражается выпуск (изготовление) материалов по фактической себестоимости | Фактическая производственная себестоимость | Приходный ордер (ТМФ № М-4) |