Отражение арендодателем расчетов по операционной аренде

Содержание:

- Практический пример

- Проводки по аренде

- Учет арендной платы за помещение

- Неотделимые улучшения в бухгалтерском учете

- Налоговый учет расходов по договорам аренды с физ.лицом при осно

- Бухгалтерские проводки по учету операций аренды

- Проводка начисление аренды за помещение

- Расходы на неотделимые улучшения

- Отражение оплаты по договору в 1С: ЗУП

- Бухгалтерские проводки по учету операций аренды

- Проводки по начислению арендной платы за землю

- Сдача в аренду как отдельный вид деятельности

- Аренда основных средств 2019: учет у арендодателя при передаче ОС, таблицы бухгалтерских проводок, амортизация по сданным объектам

- Изменение условий аренды

Практический пример

Основной предпринимательской деятельностью ПАО «Ленинец» является предоставление офисных помещений в аренду. Был заключен договор с ООО «Кактус» на аренду ими офисного помещения 20 м2, основные условия которого: внесение ежемесячных авансовых платежей в размере 15 тыс. рублей (с НДС). Коммунальные платежи оплачиваются арендатором напрямую в коммунальные службы и в текущем месяце составили 5000 рублей (в т. ч. НДС 18% 762, 71 рублей).

Бухгалтерские проводки в учете ПАО «Ленинец»:

Дт 01 «передача имущества в аренду» Кт 01 – офис передан в аренду ООО.

15 тыс. рублей – получена оплата от ООО.

15 тыс. рублей – начислена арендная плата.

2288,14 рублей – начислен НДС к уплате.

Бухгалтерские проводки в учете ООО «Кактус»

15 000 рублей – перечислены денежные средства.

12 711,86 руб. – приняты оказанные услуги.

2288,14 руб. – принят входной НДС.

2288,14 рублей – НДС принят к вычету.

4237,29 рублей – приняты к учету коммунальные услуги.

762,71 руб. – принят входной НДС.

762,71 руб. – НДС принят к вычету.

5000 рублей – оплата коммунальных услуг произведена наличными.

Проводки по аренде

Не редка ситуация, когда организация для своего размещения вынуждена арендовать офисные и производственные помещения. Данные затраты можно учесть в расходах компании.

На какой счет отнести аренду помещения

Арендная плата по договору составляет 65 000 руб. в месяц (НДС 9915 руб.). Срок использования помещения после ремонта – 18 месяцев. Амортизация составляет 5280 руб. в месяц.

Проводки:

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 26 | 60.01 | Начислена арендная плата за помещение | 65 000 | Акт приемки/передачи Договор аренды Счет-фактура |

| 60.01 | 51 | Перечислены деньги арендодателю | 65 000 | Платежное поручение |

| 19 | 60.01 | Учтен НДС по аренде | 9915 | Счет-фактура |

| 68 НДС | 19 | Возмещение НДС | 9915 | Счет-фактура |

| 08 | 10.01 | Отражены расходы на материалы на неотделимые улучшения | 273 525 | Товарная накладная |

| 08 | 60.01 | Отражены расходы на услуги строительной организации на неотделимые улучшения | 120 000 | Акт выполненных работ |

| 19 | 68 НДС | Учтен НДС со стоимости улучшений | 60 029 | Счет-фактура |

| 68 НДС | 19 | НДС принят к вычету | 60 029 | Счет-фактура |

| 20 | 02 | Ежемесячная амортизация ОС | 5280 | Бухгалтерская справка |

| 02 | 01 | Списана амортизация за весь период использования помещения | 95 040 | Бухгалтерская справка |

| 01 | 01 | Списана первоначальная стоимость улучшений | 393 525 | Бухгалтерская справка |

| 91.2 | 01 | Списана на расходы остаточная стоимость улучшений | 298 425 | Бухгалтерская справка |

| 91.2 | 68 НДС | Начислен НДС на остаточную стоимость улучшений | 45 532 | Бухгалтерская справка |

Наиболее часто объектами аренды являются помещения под офис, нежилые помещения для производственных нужд, автомобили, оборудование и другие основные средства: Учет арендуемого имущества и сумм арендной платы необходимо вести у арендодателя и у арендатора. Величина арендной платы – калькуляционная единица, которая зависит от условий договора. В частности, существенными условиями при определении арендной платы могут быть:

- Кто оплачивает текущие расходы по содержанию имущества;

- Каков срок аренды и подлежит ли договор государственной регистрации;

- Предусмотрена ли возможность выкупа объекта аренды;

- Предусмотрена ли возможность передачи объекта в субаренду;

- Включает ли аренда транспортного средства услуги экипажа.

Основанием для передачи объекта в аренду является договор и акт приема-передачи арендуемого объекта.

Бухгалтерские проводки по операциям аренды

Проводка выполняется ежемесячно.Если плата получена у арендатора При оплате аренды наперед, величину таких расходов у арендатора следует показывать на счете 97. Рассмотрим это на предыдущем примере:

- Дт 76 Кт 51 = 72000 – оплачено за аренду оборудования наперед;

- Дт 97 Кт 76 = 60000 – показана оплаченная наперед аренда в составе расходов будущих периодов;

- Дт 19 Кт 76 = 12000 – выделен НДС;

- Дт 20 Кт 97 = 5000 – включена в затраты текущего месяца часть оплаты аренды;

- Дт 68 Кт 19 = 1000 – НДС, относящийся арендной плате за месяц.

Последующий выкуп арендуемого имущества При выкупе арендованного имущества в первую очередь собственнику необходимо перечислить выкупную стоимость объекта: Дт 76 Кт 51. После того объект принимается на баланс. Все расходы, связанные с поступлением такого имущества, необходимо отразить на счете 08.

Некоторые бухгалтерские проводки для арендодателя

Например, предприятие подписало договор о сдаче своего оборудования в аренду сроком на 12 месяцев, в соответствии с которым арендная плата составляет 72000 рублей за весь период (в т.ч. НДС 12000 рублей). Арендатор перечислил всю сумму единоразово на расчетный счет собственника при передаче оборудования в аренду. Арендодатель в бухгалтерском учете должен выполнить следующие проводки:

- Дт 51 Кт 76 = 72000 – получено на расчетный счет за аренду;

- Дт 76 Кт 68 = 12000 – начислен НДС, подлежащий уплате с арендной платы, перечисленной наперед;

- Дт 76 Кт 98 = 60000 – отражена сумма дохода по аренде, полученная наперед;

- Дт 98 Кт 90 = 5000 – на сумму выручки от предоставления оборудования в аренду. Проводка выполняется ежемесячно на протяжении срока аренды;

- Дт 68 Кт 76 = 1000 – на сумму восстановленного НДС.

Учет аренды помещения в 1с бухгалтерия 8

Ответы на вопросы по учету аренды оборудования Вопрос №1. В договоре аренды не указана стоимость оборудования, передаваемого в аренду. Как арендатору оценить объект, и по какой стоимости отразить его за балансом? В такой ситуации можно выбрать один из трех вариантов:

- Можно самостоятельно оценить имущество. За основу оценки берется величина материального ущерба, которую придется возместить собственнику в случае, если оборудование будет испорчено арендатором.

Учет арендной платы за помещение

Арендная плата – перечисление или получение денежных средств за временное пользование имуществом.

Для начисления арендной платы за пользование автомобилем или помещением начисляется по дебету затратных счетов организации (20-е, 44) и кредиту 60 (76 или 73 – если договор заключен сотрудником).

Документальное оформление аренды оформляется договором, актом приема-передачи и графиком платежей.

При пользовании арендованным земельным участком, помимо права на аренду, нужно учитывать затраты на его получение. Для этих целей используют бухгалтерский счет 97. Проводки выглядят так:

По мере списания расходов делают запись: Дебет 20 (26..)Кредит 97.

Перечисление денег за аренду оформляется платежным поручением и записью в учете: Дебет 60 (76,73)Кредит 51.

Организация, предоставляющая в аренду имущество, является арендодателем. Для нее доход от аренды учитывается, как реализационный (если данный вид деятельности основной) с использованием счета 90.1 или внереализационный (прочий) – 91.1.

Проводки по примеру

| Счет Дт | Счет Кт | Описание проводки | Сумма проводки | Документ-основание |

| 26 | 60 | Начислена арендная плата | 29 000 | Акт приемки/передачи Договор арендыСчет-фактура |

| 60 | 51 | Перечислены деньги арендодателю | 29 000 | Платежное поручение исх. |

| 19 | 60 | Учтен НДС по аренде | 4424 | Счет-фактура |

| 68 НДС | 19 | Возмещение НДС | 4424 | Счет-фактура |

| 76 | 51 | Перечислены деньги за право аренды земельного участка | 58 795 | Платежное поручение исх. |

| 97 | 76 | Отнесены на расходы будущих периодов затраты на приобретения права аренды | 28 000 | Бухгалтерская справка |

| 44 | 97 | Ежемесячная сумма списания расходов будущих периодов на расходы на продажу | 777,77 | Бухгалтерская справка |

| 44 | 76 | Начислена ежемесячная сумма арендной платы | 47 000 | Договор аренды Акт приема-передачиБухгалтерская справка |

| 76 | 51 | Перечислена арендная плата за участок | 47 000 | Платежное поручение исх. |

Неотделимые улучшения в бухгалтерском учете

Бухгалтерский учет основных средств и вложений во внеоборотные активы ведется на основании Положения по бухгалтерскому учету «Учет основных средств» (ПБУ 6/01, утв. приказом Минфина России от 30.03.2001 № 26н (далее — ПБУ 6/01)), Методических указаний по бухгалтерскому учету основных средств (утв. приказом Минфина России от 13.10.2003 № 91н (далее — Методические указания)), Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и инструкции по его применению (утв. приказом Минфина России от 31.10.2000 № 94н (далее — План счетов)).

По общему правилу имущество, не являющееся собственностью организации, должно учитываться на забалансовых счетах в оценке, предусмотренной в договоре, или в оценке, согласованной с их собственником (пп. 14, 82 Методических указаний). Капитальные вложения (неотделимые улучшения) в арендованные объекты основных средств учитывают в составе основных средств (п. 5 ПБУ 6/01; п. 46 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утв. приказом Минфина России от 29.07.1998 № 34н; письма Минфина России от 19.02.2014 № 03-05-05-01/6958, от 13.12.2012 № 03-03-06/1/651, от 03.11.2010 № 03-05-05-01/48).

Стоимость капитальных вложений в арендованные объекты основных средств погашают посредством начисления амортизации в течение срока полезного использования одним из методов, установленных пункте 18 ПБУ 6/01 (п. 17 ПБУ 6/01). В данной ситуации арендатор учел неотделимые улучшения в составе основных средств и начислял амортизацию.

Произведенные капитальные вложения в арендованный объект основных средств (стоимость улучшений арендованного имущества) арендатор учитывает до их выбытия (в рассматриваемом случае — до возврата арендодателю объекта аренды с новыми качественными характеристиками). Под выбытием капитальных вложений среди прочего можно понимать (письма Минфина России от 03.11.2010 № 03-05-05-01/48, от 01.11.2010 № 03-05-05-01/46, от 24.10.2008 № 03-05-04-01/37) окончание договора аренды или возмещение арендодателем стоимости произведенных арендатором улучшений (за исключением случая возмещения стоимости произведенных арендатором улучшений посредством снижения арендной платы).

Выбытие объекта основных средств имеет место, в частности, в случае фактического выбытия объекта из владения организации (п. 29 ПБУ 6/01). По мнению автора, к таким случаям относится и передача неотделимых улучшений арендодателю, поэтому после прекращения договора аренды в учете арендатору нужно сделать записи по выбытию объекта основных средств в форме капвложений в неотделимые улучшения.

Доходы и расходы от списания с бухгалтерского учета объектов основных средств отражают в бухгалтерском учете в отчетном периоде, к которому они относятся. Доходы и расходы от списания объектов основных средств с бухгалтерского учета подлежат зачислению на счет прибылей и убытков в качестве прочих доходов и расходов (п. 31 ПБУ 6/01).

На основании этого автор полагает, что в данной ситуации на дату возврата помещения арендодателю в учете арендатора следует отразить выбытие неотделимых улучшений.

Для учета выбытия объектов основных средств согласно Плану счетов к счету 01 «Основные средства» может быть открыт субсчет «Выбытие основных средств». В дебет этого субсчета переносят первоначальную стоимость выбывающего объекта, а в кредит — сумму накопленной амортизации. Одновременно со списанием стоимости основных средств подлежит списанию сумма накопленных амортизационных отчислений. При завершении процедуры выбытия остаточную стоимость объекта (разницу, образовавшуюся на субсчете «Выбытие основных средств») списывают со счета на счет 91 «Прочие доходы и расходы».

Таким образом, выбытие капитальных вложений в арендованное имущество отражают в учете следующими записями:

ДЕБЕТ 01, субсчет «Выбытие основных средств» КРЕДИТ 01, субсчет «Основные средства в эксплуатации»

— списана первоначальная стоимость выбывающего объекта неотделимых улучшений;

ДЕБЕТ 02 КРЕДИТ 01, субсчет «Выбытие основных средств»

— списана амортизация, накопленная к моменту выбытия объекта;

ДЕБЕТ 91, субсчет «Прочие расходы» КРЕДИТ 01, субсчет «Выбытие основных средств»

— списана остаточная стоимость объекта;

ДЕБЕТ 76 КРЕДИТ 91, субсчет «Прочие доходы»

— учтена в доходах сумма, возмещаемая арендодателем за неотделимые улучшения и согласованная сторонами;

ДЕБЕТ 91, субсчет «Прочие расходы» КРЕДИТ 68, субсчет «Расчеты с бюджетом по НДС»

— начислен НДС по переданному объекту неотделимых улучшений.

Налоговый учет расходов по договорам аренды с физ.лицом при осно

НК РФ). Перечень видов предпринимательской деятельности, на которые распространяется данный режим, приведен в п. 2 ст. 346.26

НК РФ. После поправок, внесенных в статью Федеральным законом от 21.07.2005 N 101-ФЗ, этот перечень пополнился.

Так, с 2006 г. под уплату ЕНВД подпадает «оказание услуг по передаче во временное владение и (или) пользование стационарных торговых мест, расположенных на рынках и в других местах торговли, не имеющих залов обслуживания посетителей». То есть сдача в аренду. Но не всякая. Примечание. См. пп. 13 п. 1 ст. 346.26 НК РФ. Что такое «стационарные торговые места, не имеющие залов обслуживания посетителей»? По мнению Минфина России (Письмо от 25.11.2005 N 03-11-04/3/143), сюда подходит формулировка из ст. 346.27 НК РФ для «стационарной торговой сети, не имеющей торговых залов».

Бухгалтерские проводки по учету операций аренды

В статье «Аренда помещения в 1С Бухгалтерия 8» я уже рассказывала, как ведется учет аренды помещения в 1С Бухгалтерия 8 ред. 3.0. Сегодня я расскажу про отражение этой операции в интерфейсе «Такси». Учет аренды помещения актуален для небольших организаций, которые часто не имеют своего помещения, поэтому им приходится арендовать его.

Договор аренды помещения заключается на основании главы 34 Гражданского кодекса Российской Федерации. Срок аренды прописывается в договоре. Если в договоре этот срок не определен, то он считается заключенным на неопределенный срок. При этом аренда недвижимости на срок свыше 1 года подлежит государственного регистрации.

Инфо

Арендная плата в соответствии с договором состоит из двух частей: основной и дополнительной. Дополнительная часть — это, как привило, коммунальные платежи. Кроме этого коммунальные платежи могут быть включены и в общую сумму аренды.

Проводка начисление аренды за помещение

Сумма ежемесячной арендной платы – 60 000 руб. (в т. ч. НДС – 9153 руб.). Оплата от арендатора поступает ежемесячно (в последний день месяца, за который были оказаны услуги). В марте в бухучете организации сделаны следующие записи: Дебет 62 Кредит 91-1– 60 000 руб.

– начислена арендная плата; Дебет 91 Кредит 68 субсчет «Расчеты по НДС»– 9153 руб. – начислен НДС с суммы арендной платы; Дебет 51 Кредит 62– 60 000 руб. – поступила оплата от арендатора. Авансовые платежи Арендатор может оплачивать аренду предварительно – авансом.

Полученный авансовый платеж отразите на отдельном субсчете к счету 62: Дебет 51 Кредит 62 (76) субсчет «Расчеты по авансам полученным»– поступил аванс от арендатора.

Аренда помещений в бухгалтерском учете

Бухгалтерские проводки по учету текущей аренды у арендодателя.

№ Наименование операции Дебет Кредит 1 Передаются в аренду собственные основные средства на основании договора, акта приемки-передачи 01A 01 2 Начисление арендной платы 76А 90,91,98 3 Начисление амортизации сданного в аренду имущества 20,91 02 4 Начисление НДС по арендным платежам 90,91 68 5 Поступила от арендатора арендная плата на расчетный счет, в кассу 51,50 76А 6 Отражены в учете затраты на капитальный ремонт переданного имущества: a) Если капитальный ремонт произведен за счет арендодателя 20,91 10, 70, 69, 23, 60 б) Если капитальный ремонт произведен за счет арендатора 20,26 76А 7 Возврат переданного в аренду имущества 01 01А Бухгалтерские проводки по учету текущей аренды у арендатора.

Бухгалтерские проводки по операциям аренды

Не редка ситуация, когда организация для своего размещения вынуждена арендовать офисные и производственные помещения. Данные затраты можно учесть в расходах компании.

Общий учет затрат на аренду Аренда помещения может включать постоянную (фиксированная цена за квадратный метр) и переменную часть (коммунальные платежи, электроэнергия).

При наличии в условиях договора переменной арендной платы, собственник помещения самостоятельно уплачивает сумму этих обязательств управляющим компаниям, а потом выставляет арендатору счет пропорционально потребленным им услугам.

На последнее число месяца организация включает затраты на аренду помещения в расходы.

Бухгалтерские проводки — аренда помещения

Начисление ежемесячной арендной платы. Производится на основании соглашения об аренде.

ДТ19 КТ76. Предъявленный НДС. Отражается на основании счет-фактуры. ДТ68 КТ19. Принятие НДС к вычету на основании счет-фактуры. ДТ76 КТ51

Важно Перечисление платежа арендодателю. Выполняется на основании выписки по расчетному счету из банковского учреждения

Все приведенные проводки, помимо первой, выполняются ежемесячно. Коммунальные услуги Коммунальные услуги могут оплачиваться разными способами. Платежи могут осуществляться самим арендодателем. В этом случае арендатор должен возместить расходы собственника помещения.

Траты на оплату коммунальных услуг, включающие НДС, входят в структуру расходов по основным направлениям деятельности, что оговорено пунктом 5 и 7 Правил бухучета, утвержденных Приказом Минфина №33 от 6.05.1999.

Бухгалтерский учет договора аренды

В бухучете организации сделаны следующие записи. В январе: Дебет 51 Кредит 62 субсчет «Расчеты по авансам полученным»– 1 620 000 руб. – поступил аванс от арендатора; Дебет 76 субсчет «Расчеты по НДС с авансов полученных» Кредит 68 субсчет «Расчеты по НДС»– 247 119 руб.

(1 620 000 руб. × 18/118) – начислен НДС с полученного аванса; Дебет 62 Кредит 90-1– 90 000 руб. – начислена арендная плата; Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС»– 13 729 руб.

– начислен НДС с суммы арендной платы; Дебет 62 субсчет «Расчеты по авансам полученным» Кредит 62– 90 000 руб.

– зачтена часть аванса, полученного от арендатора, в счет его задолженности по арендной плате; Дебет 68 субсчет «Расчеты по НДС» Кредит 76 субсчет «Расчеты по НДС с авансов полученных»– 13 729 руб. – предъявлен к вычету из бюджета НДС, начисленный с суммы полученного аванса.

Бухгалтерские проводки по учету операций аренды

Признаются они в момент получения квитанций от лица, предоставляющего услугу аренды. Налоговый учет Платежи по аренде считаются прочими расходами, направленными на производство и реализацию. Соответствующее указание дано в пункте 1 статьи 264 НК РФ. Предпринимателю нужно помнить, что затратами могут признаваться расходы, соответствующие этим характеристикам:

- Финансовая обоснованность платежей.

- Наличие подтверждающих документов.

Расходы на неотделимые улучшения

Сумму полученного арендатором возмещения расходов на создание неотделимых улучшений арендованного имущества он учитывает в целях налогообложения прибыли в составе выручки от реализации (ст. 249 НК РФ; письма Минфина России от 25.01.2010 № 03-03-06/1/19, от 06.11.2009 № 03-03-06/2/215, от 18.03.2008 № 03-03-09/1/195).

По мнению судов, реализация капитальных вложений в арендованное имущество, учтенных как основные средства, используемые при осуществлении деятельности, направленной на получение дохода, является реализацией прочего имущества (пост. ФАС ВСО от 05.05.2008 № А58-243/2007-Ф02-1738,1765/2008).

Капитальные вложения в предоставленные в аренду объекты основных средств в форме неотделимых улучшений, произведенных арендатором с согласия арендодателя, признают амортизируемым имуществом ( НК РФ). Капитальные вложения, стоимость которых возмещается арендатору арендодателем, арендодатель амортизирует в порядке, установленном главой 25 Налогового кодекса ( НК РФ) (далее — Кодекс), а капитальные вложения, произведенные арендатором с согласия арендодателя, стоимость которых не возмещается арендодателем, арендатор амортизирует в течение срока действия договора аренды исходя из сумм амортизации, рассчитанных с учетом срока полезного использования, определяемого для арендованных объектов основных средств или для капитальных вложений в указанные объекты в соответствии с Классификацией основных средств (утв. пост. Правительства РФ от 01.01.2002 № 1).

Таким образом, амортизации у арендатора подлежат только те неотделимые улучшения, которые не возмещаются арендодателем (письма Минфина России от 13.05.2013 № 03-03-06/2/16376, от 04.02.2013 № 03-03-06/2/2269).

В рассматриваемом случае договором аренды изначально было предусмотрено, что арендодатель будет возмещать неотделимые улучшения, произведенные арендатором, после расторжения договора аренды и возврата имущества арендодателю.

По мнению специалистов Минфина России, стоимость проведенных работ по созданию неотделимых улучшений может амортизироваться только в части, не возмещенной арендодателем (письма Минфина России от 25.01.2010 № 03-03-06/1/19, от 06.11.2009 № 03-03-06/2/215). Однако по договору арендодатель полностью возмещает расходы, понесенные арендатором на улучшение арендованного помещения. Таким образом, в данной ситуации арендатор не должен был амортизировать неотделимые улучшения, произведенные в арендованное имущество.

По мнению автора, в данном случае расходы, понесенные на осуществление улучшений, должны учитываться в том периоде, в котором передаются неотделимые улучшения арендодателю. Суды также придерживаются мнения, что арендатор при отражении выручки от реализации неотделимых улучшений должен отразить расходы по осуществлению данных улучшений в составе материальных расходов ( НК РФ) и вправе учесть данные расходы единовременно в полном размере после того, как передаст улучшенное имущество арендодателю (пост. ФАС СКО от 28.09.2009 № А32-1571/2009-56/26).

Так, суды пришли к выводу, что, поскольку арендатор фактически осуществляет затраты, связанные с созданием объекта, который впоследствии реализуется арендодателю, арендатор учитывает в составе доходов от реализации сумму компенсации, выплаченной арендодателем, а в составе расходов — затраты, понесенные в связи с созданием неотделимых улучшений арендованного имущества (пост. Одиннадцатого ААС от 28.01.2014 № 11АП-23288/13).

По мнению представителей финансового ведомства, если договором предусмотрена обязанность возмещения арендодателем стоимости получаемых улучшений имущества, то такие затраты могут быть учтены арендатором для целей налогообложения прибыли как расходы, связанные с выполнением работ для арендодателя, в соответствии с главой 25 Кодекса, при условии их обоснованности и документального подтверждения (письмо Минфина России от 13.12.2012 № 03-03-06/1/651).

Отражение оплаты по договору в 1С: ЗУП

В этой программе реализован автоматизированный учёт начислений. Но в первую очередь её нужно настроить: откройте раздел «Настройки», перейдите в «Расчёт зарплаты» и поставьте галочку как отмечено на скриншоте ниже.

Когда это будет выполнено, в разделе «Зарплата» возникнет документ «Начисление прочих доходов», а вкладка «Выплаты» пополнится справочником «Виды прочих доходов физических лиц».

Чтобы заполнить последний, создайте вид прочего дохода «Аренда помещения» и заполните его так, как показано на скриншоте.

Теперь нужно зайти в справочник «Физические лица», находящийся в разделе «Кадры», чтобы добавить в него арендодателя. Заполните данные, в том числе выберите его налоговый статус. От того, относится ли он к резидентам, зависит ставка НДФЛ: для резидентов она равняется 13%, для нерезидентов 30%.

Чтобы оформить начисление средств за аренду, откройте раздел «Зарплата», а там «Начисление прочих доходов».

Появится форма: в ней нужно указать вид дохода и месяц, за который он начисляется, даты перечисления платы за аренду и платежа по НДФЛ, номер платёжного поручения. Нажмите на кнопку «Подбор» и добавьте арендодателя в таблицу снизу. Если доход этого физического лица отражается в первый раз, следует поставить галочку как показано на следующем скриншоте. В графе «Начислено» в таблице укажите сумму платы за аренду, заполните также графу «НДФЛ». Расчёт суммы к выплате произойдёт автоматически, так что останется только провести документ.

Стоит отметить ещё одну деталь: в графе «Счёт, субконто» доступен выбор счёт учёта затрат – это позволит правильно отразить операцию в бухгалтерском учёте.

После выполнения всех этих операций арендная плата будет отражена в бухгалтерском учёте, и во всех необходимых отчётах эта операция далее будет учитываться верно.

Бухгалтерские проводки по учету операций аренды

В статье «Аренда помещения в 1С Бухгалтерия 8» я уже рассказывала, как ведется учет аренды помещения в 1С Бухгалтерия 8 ред. 3.0. Сегодня я расскажу про отражение этой операции в интерфейсе «Такси». Учет аренды помещения актуален для небольших организаций, которые часто не имеют своего помещения, поэтому им приходится арендовать его.

Договор аренды помещения заключается на основании главы 34 Гражданского кодекса Российской Федерации. Срок аренды прописывается в договоре. Если в договоре этот срок не определен, то он считается заключенным на неопределенный срок. При этом аренда недвижимости на срок свыше 1 года подлежит государственного регистрации.

Инфо

Арендная плата в соответствии с договором состоит из двух частей: основной и дополнительной. Дополнительная часть — это, как привило, коммунальные платежи. Кроме этого коммунальные платежи могут быть включены и в общую сумму аренды.

Проводки по начислению арендной платы за землю

Анна, существует налог на землю — его платят собственники земли, а в описываемой ситуации арендные платежи относятся на расходы по тому виду деятельности, для которого арендовался земельный участок (26, 20, 44 и т.п.).

18 ПБУ 10/99). В зависимости от целей использования арендованного имущества отражайте: В учете делайте проводки: Дебет 20 (23, 25, 26, 29) Кредит 60 (76) – отражена арендная плата по имуществу, которое используется в основной деятельности производственной организации; – отражена арендная плата по имуществу, которое используется в основной деятельности торговой организации; – отражена арендная плата по имуществу, которое используется в непроизводственных целях.

Сдача в аренду как отдельный вид деятельности

Если предоставление имущества в аренду является отдельным видом деятельности организации, то суммы арендной платы учитывайте в составе доходов от обычных видов деятельности (п. 5 ПБУ 9/99). При этом в учете делайте проводку:

Дебет 62 (76) Кредит 90-1 – начислена арендная плата;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» – начислен НДС с суммы арендной платы (если деятельность организации облагается НДС).

Пример отражения в бухучете арендодателя сумм арендной платы. Передача имущества в аренду – отдельный вид деятельности организации

Одним из видов деятельности ООО «Альфа» является сдача в аренду основных средств. В январе «Альфа» приобрела для сдачи в аренду нежилое помещение и в следующем месяце передала его арендатору.

Начиная с февраля «Альфа» начисляет ежемесячную арендную плату в размере 90 000 руб. (в т. ч. НДС – 13 729 руб.). Оплата от арендатора также поступает ежемесячно (в последний день месяца, за который были оказаны услуги).

В феврале в бухучете организации сделаны следующие записи:

Дебет 62 Кредит 90-1 – 90 000 руб. – начислена арендная плата;

Дебет 90-3 Кредит 68 субсчет «Расчеты по НДС» – 13 729 руб. – начислен НДС с суммы арендной платы;

Дебет 51 Кредит 62 – 90 000 руб. – поступила оплата от арендатора.

Аренда основных средств 2019: учет у арендодателя при передаче ОС, таблицы бухгалтерских проводок, амортизация по сданным объектам

Как известно, имущественный объект минимум дважды передается по арендному соглашению. Первый раз – предоставление актива арендодателем арендатору во временное пользование.

Второй раз – возврат имущества арендодателю от арендатора по факту окончания срока действия арендного соглашения.

Следует также понимать, что объектом арендных отношений может являться исключительно такая вещь, которая не потребляется по мере её полезного применения и существенным образом не меняет своих первоначальных характеристик.

Так, в производственно-хозяйственной сфере очень часто арендуются основные средства (ОС). Бухгалтерский учет соответствующих операций в обязательном порядке осуществляется как арендодателем, так и арендатором. Бухучет аренды ОС у арендатора.

Однако типовые учетные процедуры у каждой из сторон договора будут иметь свои особенности.

Выводы

Таким образом, предприятие, являющееся арендодателем основных средств, обязательно должно отражать арендные операции с соответствующими объектами в бухучете.

Специфика такого учета зависит от того, является ли сдача активов в аренду предметом обычной деятельности организации-арендодателя.

Надлежащее документальное оформление арендных отношений также имеет огромное значение для последующего отражения соответствующих операций в системе бухучета.

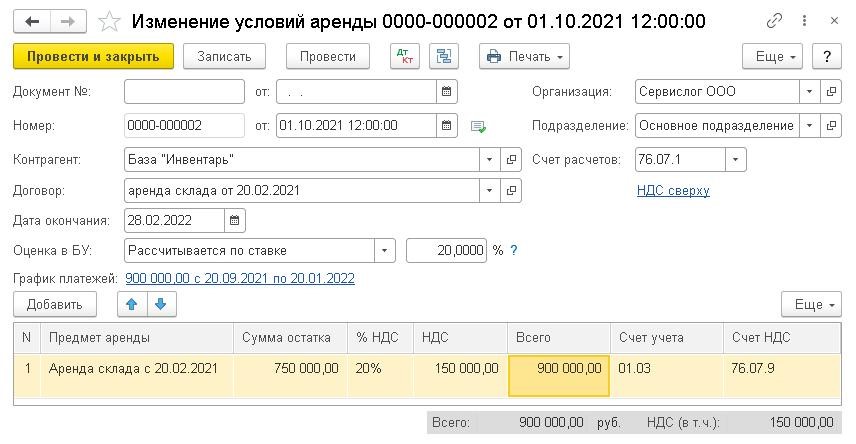

Изменение условий аренды

Аналогично в период апрель-сентябрь 2021 года в учете каждый месяц нужно проводить операции по начислению платежей по аренде и регламентные операции.

На конец сентября до ввода изменений в договор расчеты по аренде можно посмотреть в оборотно-сальдовой ведомости по сч. 76.07 «Расчеты по аренде».

В ней можно увидеть следующую информацию:

- номинальный размер остатка арендных обязательств с НДС — 600 тыс. руб. (120 тыс. * 5 мес.). Эта сумма указывается как кредитовое сальдо сч. 76.07.1;

- задолженности по аренде нет — нулевое кредитовое сальдо по сч. 76.07.2;

- остаток суммы процентов, которые нужно включить в расходы до окончания действия арендного договора, указывается по Дт сч. 76.07.5 и равен 13 тыс. руб.;

- размер НДС от остатка платежей по аренде (100 тыс. руб.) отдельно указывается по Дт сч. 76.07.9;

- дисконтированная сумма остатка обязательств по аренде — 487 тыс. руб., указывается как свернутое кредитовое сальдо сч. 76.07.

В рассматриваемом примере с октября 2021 года по февраль 2022 года аренда повысилась со 120 тыс. руб. до 180 тыс. руб./мес. (в т.ч. НДС 20%). Соответственно, общая сумма по договору (с НДС) выросла на 300 тыс. руб. (60 тыс. * 5 мес.). Номинальная величина остатка обязательств по аренде с НДС теперь будет 900 тыс. руб. (180 тыс. * 5 мес.).

Изменение условий арендного договора в 1С фиксируется одноименным документом, создаваемым через меню «ОС и НМА».

Когда условия договора аренды изменяются, в 1С:Бухгалтерии 8 (базовая версия и ПРОФ) указывается новый остаток по обязательству или же новый срок, когда заканчивается договор. Исходя из этого изменяется стоимость ППА и расчет амортизации в бухучете.

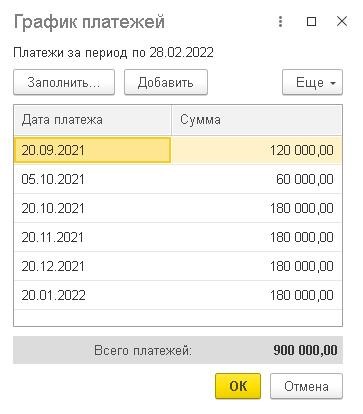

В 1С:Бухгалтерии 8 КОРП при корректировке суммовых показателей или срока действия арендного договора требуется ввести изменения в график платежей.

К примеру, по допсоглашению к арендному договору компания обязана доплатить 5 октября 2021 года аванс за октябрь — 60 тыс. руб. Оставшиеся авансы будут равны 180 тыс. руб.

Получается, итоговая величина в обновленном графике платежей — 900 тыс. руб., и она такая же, как и в документе «Изменение условий аренды» в графе «Всего». Если данные показатели не равны, 1С покажет на эту ошибку и не даст провести документ.

Корректировка графика платежей предусматривает пересчет не только приведенной стоимости обязательства, но также оценки арендуемого объекта и процентных расходов.

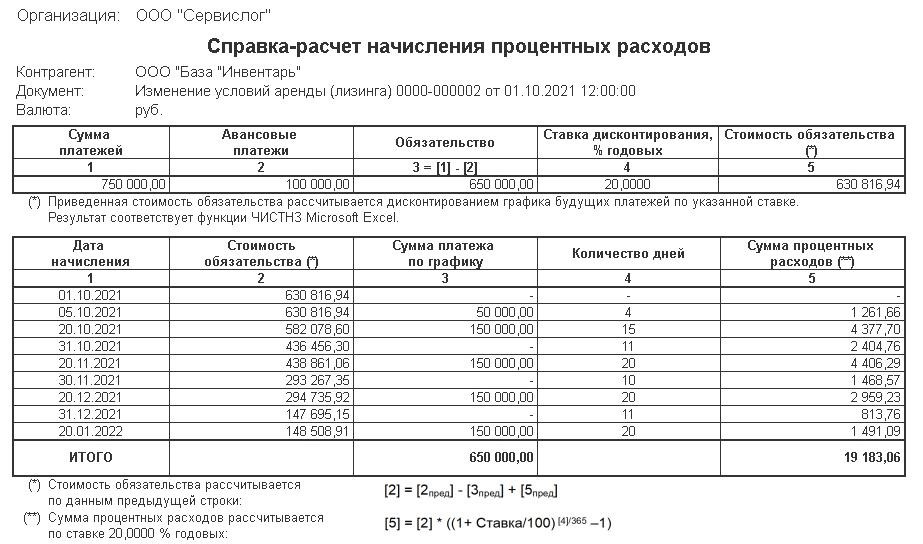

Чтобы посмотреть порядок расчета обязательства и величину процентных расходов за оставшийся период арендного договора, можно использовать справку-расчет начисления процентных расходов. Она формируется через кнопку «Печать» в документе «Изменение условий аренды».

В ней можно увидеть следующую информацию в верхней таблице:

- гр. 1 — оставшийся размер платежей по аренде без НДС при изменении условий договора (750 тыс. руб.);

- гр. 2 — платеж по аренде без НДС, совершенный на момент изменения условий арендного договора (100 тыс. руб.);

- гр. 3 — номинальная стоимость остатка арендных обязательств (750 тыс. — 100 тыс. = 650 тыс. руб.);

- гр. 4 — ставка дисконтирования (20%);

- гр. 5 — приведенная стоимость остатка арендных обязательств (631 тыс. руб.).

Величина процентов, которые нужно включить в расходы до окончания срока арендного договора, теперь будут 19 тыс. руб. Итоги их расчета указаны в нижней таблице справки-расчета.

Соответственно, фактическая стоимость ППА:

- увеличится на 244 тыс. руб. (631 тыс. + 100 тыс. — 487 тыс.);

- равна 1 350 тыс. руб. (1 106 тыс. + 244 тыс.).

Таким образом, арендные проценты увеличатся на 6 тыс. руб. (19 тыс. — 13 тыс.).

Когда документ «Изменение условий аренды» будет проведен, программа создаст соответствующую корреспонденцию.

В октябре 2021 года платежи по аренде будут отражены в повышенной сумме (180 тыс. руб., в т.ч. НДС 20%). Кроме того, должны выполниться регламентные операции «Признание в НУ арендных платежей» на 150 тыс. руб. и «Начисление процентных расходов» на 8 тыс. руб.

Амортизации ППА за октябрь будет уже рассчитана при изменении условий арендного договора.

За период ноябрь 2021 — февраль 2022 амортизация ППА будет рассчитываться на основании скорректированных параметров:

- остаточная стоимость объекта — 612 тыс. руб.;

- оставшийся срок полезного использования — 4 мес.;

- размер амортизации — 153 тыс. руб. (612 тыс. / 4 мес.).

В справке-расчете амортизации можно посмотреть конкретный расчет размера амортизационных начислений.