Пояснительная записка в налоговую по требованию — образец

Содержание:

- Пояснительная записка по налогам

- Что делать, если фирма получила уведомление с требованием пояснений убытков

- Как формировать декларацию с 2020 года

- Образец пояснения в налоговую по убыткам

- Пояснение по убыткам: образец текста

- На сколько лет можно перенести убыток?

- Убыток в декларации по налогу на прибыль: какие ожидают последствия?

- Зачем писать пояснение

- Образец пояснения в налоговую по убыткам

- Превышена безопасная доля вычетов по НДС

- Ответственность за непредставление пояснительной записки

- По каким критериям рассматривают компании, показавшие убыток?

- Как проверяется организация

- Пояснительная записка: неформальный подход к убыткам

- Итоги

Пояснительная записка по налогам

В настоящее время от предприятий может потребоваться предоставить пояснение в налоговую по НДС. Это в том случае, если при направлении им уточненной декларации размер налоговых платежей меньше того, который был указан в первоначальной версии.

Пояснение по НДС, так же как пояснение по убыткам в налоговую, составляется в произвольной форме и подкрепляется подписью руководителя организации. В нем указываются изменившиеся в декларации показатели, которые и стали причиной для уменьшения суммы налога. Кроме всего прочего, не будет лишним указать причину, в соответствии с которой в первоначальной декларации была указана иная информация. Это может быть ошибка в расчете из-за недопонимания законодательства или сбоя программы и прочие подобные факторы.

Категория: Налоги

Что делать, если фирма получила уведомление с требованием пояснений убытков

После того как декларационная отчетность фирмы с фиксаций убыточности сдана в налоговую службу, можно ожидать уведомления с требованием пояснить сложившуюся ситуацию. Что же делать в данном случае? Специалисты объясняют, что существует два варианта выхода:

- Законный – годовая отчетность остается без изменений, а к ней пишется пояснение по всем убыткам.

- Незаконный – внести исправления в уже готовый отчет за весь год с подтасовкой сведений, чтобы искусственно (на бумаге) избавиться от убыточности.

Конечно же, второй вариант не следует применять на деле, так как он влечет за собой штрафные санкции. Первый вариант является наиболее приемлемым для фирмы, но для того, чтобы правильно составить соответствующее пояснение по убыткам и предоставить его в налоговую службу, нужно знать общие характеристики данного документа.

Как формировать декларацию с 2020 года

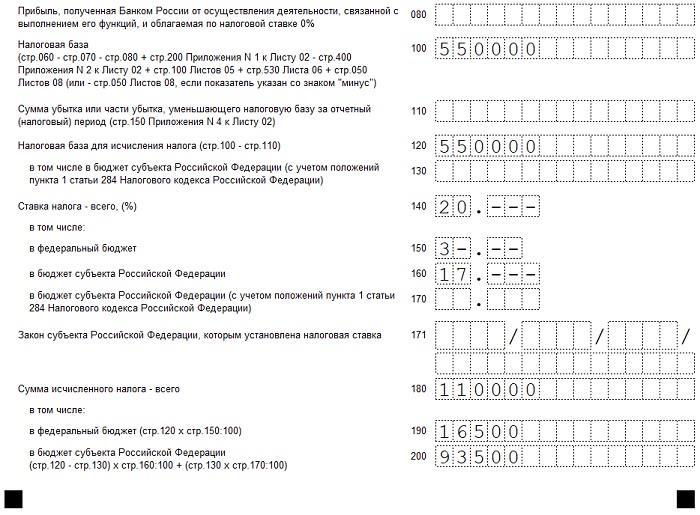

При заполнении обновленной декларации нужно ориентироваться на Приложение 2 Приказа ФНС № ММВ-7-3/475@. Вообще же данный отчет достаточно объемный, однако непременно для заполнения нужны не все листы. К ним относятся Титульный лист, Подраздел 1.1 Раздела 1, Лист 02, Приложения 1 и 2 к Листу 02. Другие же листы необходимы для того, чтобы плательщик мог детально расписать конкретные поступления или расходы, если такие операции присутствуют в деятельности компании.

Если компания формирует нулевую декларацию, она должна заполнить только Титульный лист и Подраздел 1.1.

При формировании декларации за 2019 год все показатели следует отображать нарастающим итогом с начала года.

Механизм формирования декларации следующий:

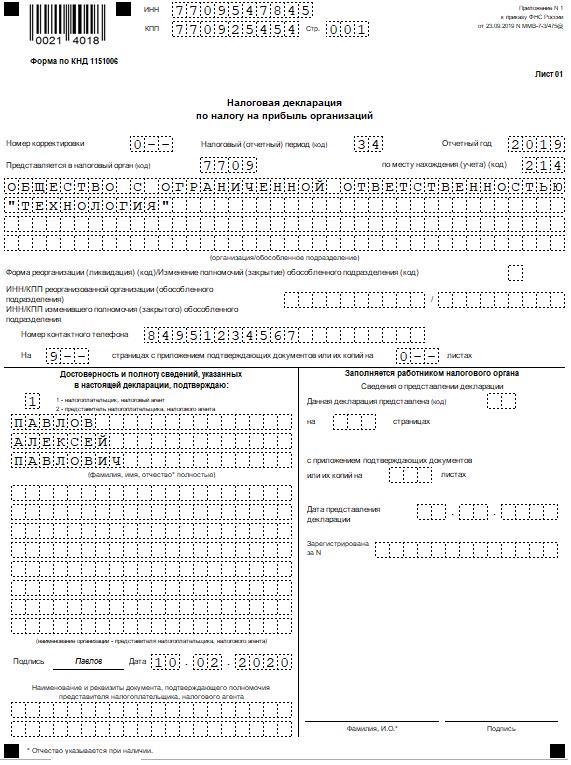

- Титульный лист

В него вносятся: ИНН, КПП и название хозяйствующего субъекта; номер корректировки (при первичной подаче ставится 0); налоговый период (34 при сдаче за год). Если отчет сдает обособленное подразделение, информацию по нему нужно внести в строки, которые были добавлены в обновленную форму. На отчете нужно поставить подпись директора и печать организации.

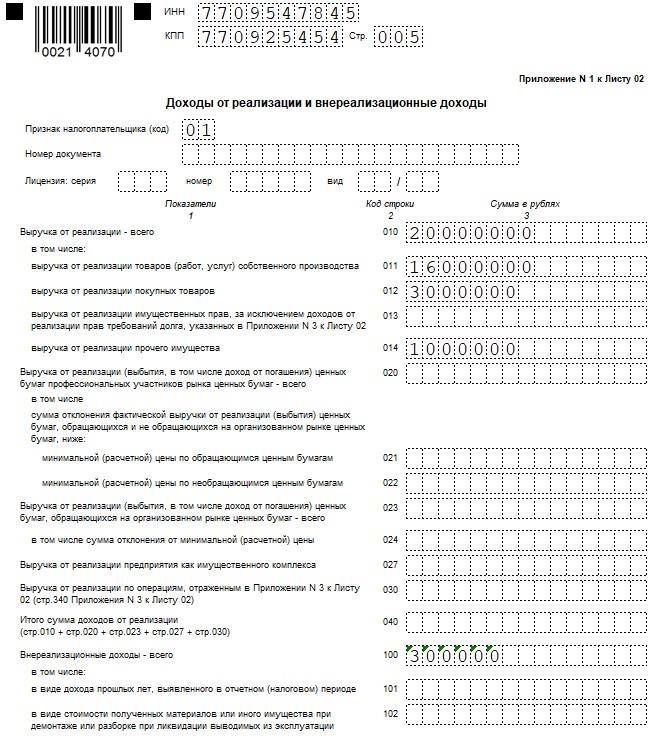

- Приложение 1 к Листу 02

Сначала необходимо указать код налогоплательщика, список которых содержится в верхней части Листа 02. Наиболее часто российские плательщики используют шифр — 01. Затем нужно заполнить строки, наиболее часто используемыми из которых являются:

- 010 — всего доходов от продажи;

- 011 — доходы от продажи своих товаров (для изготовителей);

- 012 — доходы от продажи купленных товаров (для торговых компаний);

- 014 — доходы от продажи прочего имущества;

- 040 — общая сумма доходов от продаж.

Остальные строки Приложения 1 формируются в том случае, если по ним проводились какие-либо операции, например, были внереализационные доходы.

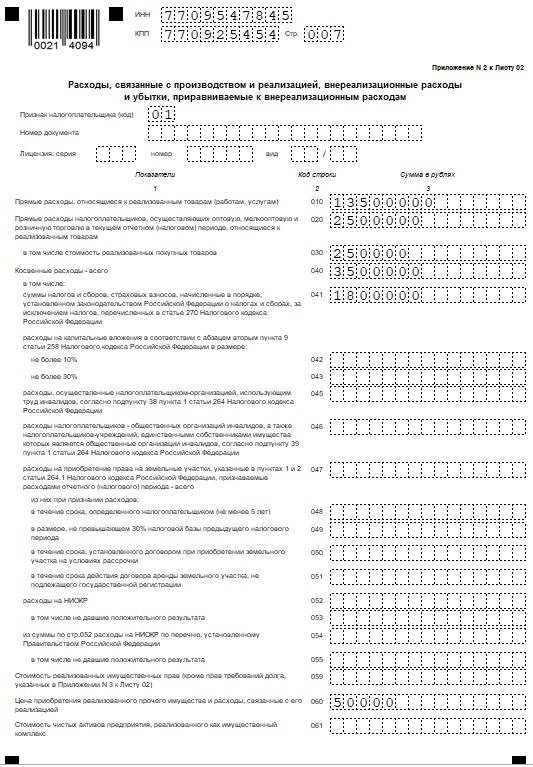

- Приложение 2 к Листу 02

Этот раздел необходим для отражения расходов и убытков, которые понесла организация. Изначально в листе нужно проставить код плательщика аналогичным образом, как и в Приложении 1. После этого нужно последовательно заполнить строки относительно расходов. Наиболее часто налогоплательщики заполняют:

- 010 — прямые затраты при продаже своих товаров;

- 020 — прямые затраты при продаже купленных товаров;

- 030 — в т.ч. стоимость проданных купленных товаров;

- 040 — всего косвенных затрат;

- 041 — в т.ч. налоги, сборы, страхвзносы;

- 130 — общая величина прямых и косвенных затрат.

Остальные строки необходимо формировать в том случае, если в компании проводились соответствующие операции и по ним есть конкретные числовые значения, к примеру, были внереализационные расходы.

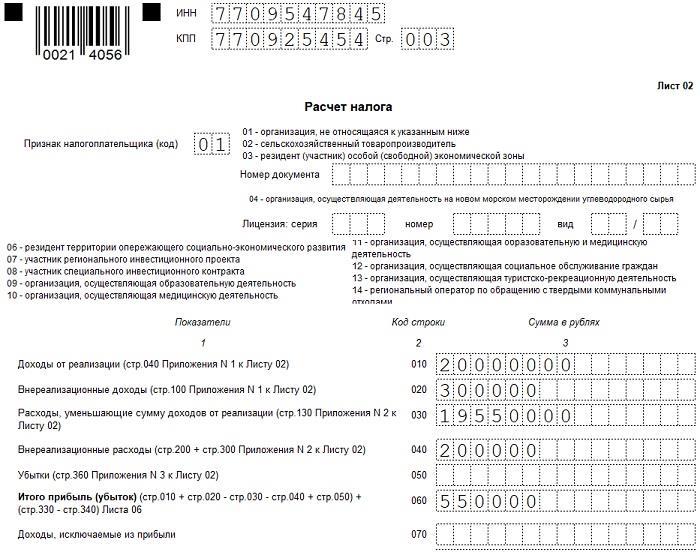

- Лист 02

Изначально в листе проставляется код плательщика, а затем заполнение этого листа осуществляется на основании сведений из Приложений 1 и 2:

- 010 — доходы от реализации;

- 020 — внереализационные доходы;

- 030 — расходы при реализации;

- 040 — внереализационные расходы;

- 050 — убытки;

- 060 — итого прибыль (или убыток);

- 100 — налоговая база;

- 120 — налоговая база для расчета налога;

- 140 — ставка налога;

- 180 — величина рассчитанного налога;

- 190 — в т.ч. в федеральный бюджет;

- 200 — в т.ч. в региональный бюджет;

- 210, 220, 230 — авансы перечисленные (всего и по уровням бюджета);

- 270 — налог на прибыль в федеральный бюджет;

- 271 — налог на прибыль в региональный бюджет.

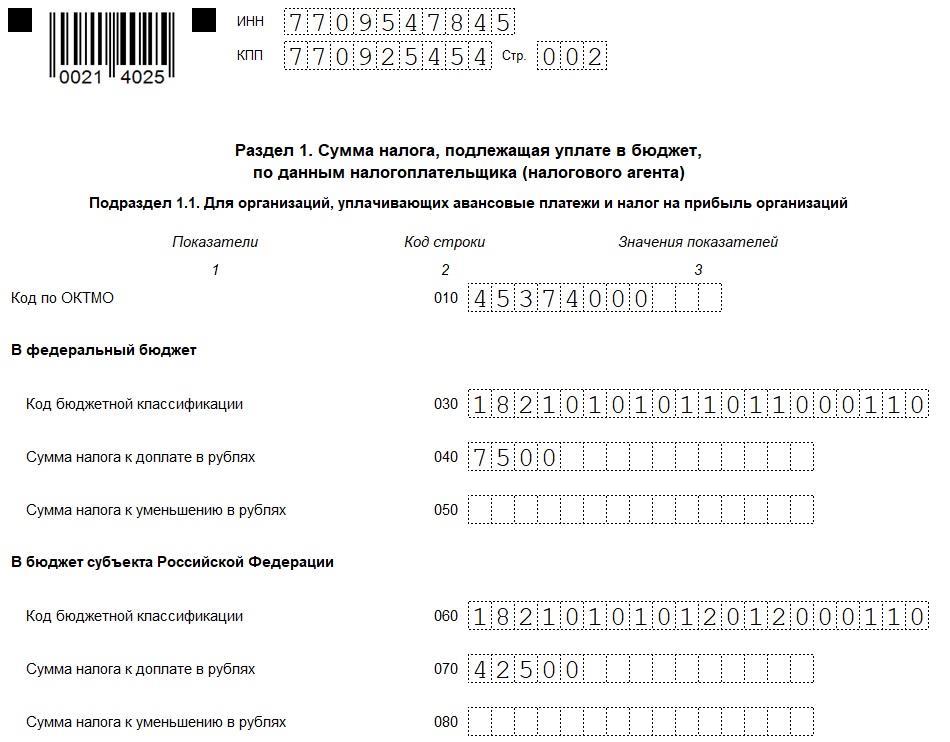

- Подраздел 1.1 Раздела 1 (если авансы уплачиваются ежеквартально)

В нем необходимо изначально заполнить код ОКТМО, а затем заполнить строки:

- 030 — КБК (федеральный бюджет);

- 040 — величина налога к уплате;

- 060 — КБК (региональный бюджет);

- 070 — величина налога к уплате.

- Подраздел 1.2 Раздела 1 (если авансы уплачиваются ежемесячно)

Данный подраздел формируется аналогичным образом, как Подраздел 1.1 Раздела 1. Различие заключается в том, что в строках необходимо раздельно указать суммы ежемесячных авансовых платежей по первому, второму и третьему сроку.

Если компания подает нулевую декларацию, то она формирует Титульный лист и Подраздел 1.1. При этом ввиду отсутствия деятельности (нет выручки и затрат) строки, предназначенные для отражения числовых показателей, будут содержать нули.

Скачать образец заполнения декларации по налогу на прибыль

Образец пояснения в налоговую по убыткам

Если налоговая прислала вам требование о даче пояснений по убыткам, возьмите на вооружение выше приведенные рекомендации и посмотрите пример – на их основе вы без труда напишите собственный документ.

- Сначала в пояснительной записке нужно указать адресата (справа или слева вверху бланка) т.е. ту налоговую, куда будет отправлено данное письмо.

- Затем указывается отправитель: название фирмы, ее реквизиты и контактные данные,

- После этого переходите к основному разделу. Первым делом укажите здесь ссылку на требование о даче пояснений, пришедшее из налоговой.

- Далее как можно подробнее словами опишите обстоятельства, в связи с которыми образовались убытки.

- После этого переходите к объяснениям в цифрах. Здесь нужно предоставить данные о доходах и расходах, а также внести ссылки на документальные подтверждения (указав их наименование, номер и дату).

- После того как пояснительная записка будет сформирована, не забудьте ее подписать.

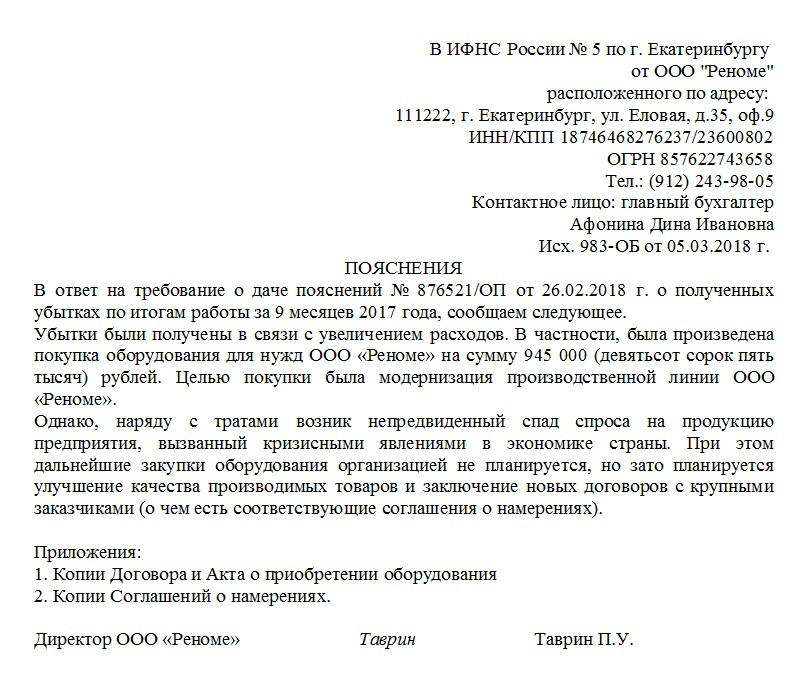

Пояснение по убыткам: образец текста

Рассмотрим на конкретном примере, как можно составить пояснение по убыткам для его предоставления в налоговую службу.

«После изучения вашего уведомления с требованием, которое касается предоставления пояснения возникших убытков, ООО «Версаль» может сообщить следующее:

- за девять месяцев 2015 года прибыль ООО «Версаль» от реализации товаров составила 465 тысяч рублей;

- затраты на расходы за этот же отчетный период превысили величину прибыли – 665 тысяч рублей: материальные – 265 тысяч рублей, оплата трудовой деятельности рабочих – 200 тысяч рублей, другие – 200 тысяч рублей.

Все перечисленные затраты были связаны с изменением ценовой политики на местном рынке, то есть поднятием цен на материалы и сырье необходимые для производства товаров. Помимо этого, руководство фирмы приняло решение увеличить оплату трудовой деятельности рабочих для их последующей мотивации. При этом ООО «Версаль» не смогло произвести плановое поднятие цен на свои товары, так как ситуация на местном рынке усложнилась из-за роста конкурирующих фирм.

В результате проведенного анализа возникновения убытков, можно утверждать, что создавшаяся ситуация является следствием объективных причин.

В данный момент руководство фирмы предпринимает следующие действия для выхода их убыточной ситуации:

- ведение переговоров для привлечения новых клиентов-заказчиков;

- усовершенствование выпускаемых товаров для увеличения получаемой прибыли;

- заключение новых договорных соглашений на производство определенных товаров (реквизиты договора прилагаются).

После завершения всех перечисленных мероприятий ООО «Версаль» восстановит стабильность производственной деятельности и получит благоприятные условия для получения дальнейших доходов».

Это приблизительный текст пояснительной записки по убыткам, но он соответствует всем правилам написания подобных документов.

https://www.youtube.com/watch?v=h_pQDHJG-Kk

На сколько лет можно перенести убыток?

Весьма существенным для налогоплательщика является вопрос, на сколько лет можно перенести убыток по налогу на прибыль.

Последние изменения, внесенные в ст. 283 НК РФ, улучшили положение налогоплательщиков в этой части. До 2017 года можно было списывать убытки только за 10 лет, предшествующих текущему периоду.

Закон «О внесении изменений…» от 30.11.2016 № 401-ФЗ (акт. ред от 27.11.2018) отменил это ограничение. Но следует иметь в виду, что обратной силы это положение на момент принятия не имело.

Неограниченный во времени перенос убытков формально можно начать осуществлять с 01.01.2017. Но в п. 16 ст. 13 закона 401-ФЗ (акт. ред. от 27.11.2018) сказано, что измененная версия ст. 283 действует только для убытков, полученных с 01.01.2007. То есть в 2017 году можно было использовать те же 10 лет, что и до внесения изменений. Зато в 2018 году это уже 11 лет, и далее «глубина» переноса с каждым годом будет увеличиваться.

Таким образом, в 2021 году переносить убытки можно за предшествующие года без ограничений по количеству лет, но начиная с 2007 г., и по мере их появления (по очереди). Списанию подлежат убытки с учетом действующего лимита — не более 50% налоговой базы.

Отражение налогового убытка в бухучете

Налоговый убыток следует учитывать в соответствии с правилами ПБУ 18/02 (действующий приказ Минфина РФ от 18.11.2002 №114н в акт. ред. от 20.11.2018). Не использовать этот документ могут только малые предприятия, ведущие бухучет по упрощенной схеме.

Предположим, что налоговых разниц у предприятия не было и налоговый убыток равен бухгалтерскому. В этом случае с его суммы начисляется условный доход по налогу на прибыль (НП), равный произведению суммы убытка на налоговую ставку.

Для этой операции к счетам 68.4 «Налога на прибыль» и 99 «Прибыли и убытки» обычно открывают специальные субсчета:

Дт 68.4.2 Кт 99.02.2 — условный доход (расход) по НП.

Так как предприятие предполагает уменьшить за счет текущего убытка налог на прибыль следующих периодов, то сумма условного дохода является отложенным налоговым активом (ОНА). Организация может признать ОНА только при наличии вероятности, что этот актив будет погашен в следующих периодах (п. 14 ПБУ 18/02).

Для учета ОНА используется специальный счет 09:

Дт 09 Кт 68.4.2 — начислен ОНА.

В последующих периодах при списании убытка в бухучете отражается соответствующее изменение ОНА:

Дт 68.4.2 Кт 09 — списан (уменьшен, погашен) ОНА

Дебетовое сальдо по 09 счету в данном случае (при отсутствии других налоговых разниц) соответствует неиспользованной сумме убытка, которую можно будет списать в дальнейшем.

Пример

ООО «Альфа» в 2019 году получило налоговый убыток в сумме 500 тыс. руб., а в 2020 году — прибыль в сумме 400 тыс. руб.

В 2019 году были начислены условный доход и ОНА:

Дт 68.4.2 Кт 99.02.2 (500 000 руб. × 20% = 100 000 руб.) — условный доход по налогу на прибыль.

Дт 09 Кт 68.4.2 (100 000 руб.) — начислен ОНА.

В 2020 году налог на прибыль можно уменьшить за счет прошлых убытков не более чем на 50%, поэтому проводка будет следующей:

Дт 68.4.2 Кт 09 ((400 000 × 50%) × 20% = 40 000 руб.) — списана часть ОНА.

На 31.12.2020 сальдо по дебету счета 09 составило 60 000 руб. Эту сумму предприятие может списать в последующих налоговых периодах, если будет работать с прибылью.

***

Убыток по налогу на прибыль, на первый взгляд, полностью отрицательный показатель

Во-первых, он говорит о неэффективности бизнеса, а во-вторых, привлекает внимание контролирующих органов

Однако, если его получение связано с временными факторами и компания сумела это обосновать, убыток можно использовать для оптимизации налоговых платежей в следующих периодах.

Еще больше материалов по теме — в рубрике «Налог на прибыль».

Убыток в декларации по налогу на прибыль: какие ожидают последствия?

Регистрируя новое юридическое лицо его собственники, учредители преследуют цель получения в будущем прибыли. Однако практика показывает, что не всегда доходы предприятия превышают его расходы и неизбежно возникает необходимость отражения убытка в отчетности. В таком случае стоит заранее подготовиться как объяснить в налоговой убыток в декларации по налогу на прибыль.

Убыток по декларации по налогу на прибыль

Каждый бухгалтер, отражая убыток по строке 100 листа 02 декларации по налогу на прибыль, должен понимать, что требования о представлении пояснений из ФНС ему не избежать. Ведь налоговая инспекция заинтересована в увеличении налоговых поступлений в бюджет и хочет проверить, не занижает ли налогоплательщик налоговую базу.

Вновь зарегистрированным компаниям не составит труда дать объяснения, а вот компаниям, существующим на рынке более двух лет, придется тщательно проанализировать причины убытка.

Основными причинами убытка могут выступать:

- Снижение цен на продукцию в целях повышения ее конкурентоспособности;

- Реконструкция производственных помещений;

- Модернизация оборудования;

- Дорогостоящий ремонт;

- Потеря основного клиента (расторжение договора с крупным покупателем);

- Применение амортизационной премии;

- Рост затрат на закупку импортных материалов в связи с ростом курса доллара;

- Падение спроса на продукцию в период финансового кризиса в стране;

- Увеличение арендной платы за помещение, склад;

- Кредитная нагрузка;

- Сезонность производимых работ;

- Освоение новых видов деятельности;

- Увеличение доли просроченной дебиторской задолженности и как следствие создание резерва по сомнительным долгам.

Получите 267 видеоуроков по 1С бесплатно:

Пояснения в налоговую по убытку в декларации по налогу на прибыль

В пояснениях к декларации по налогу на прибыль лучше приводить реальные данные о том, какие именно факторы повлияли на отрицательный финансовый результат, приложив подтверждающие документы. Это могут быть и регистры налогового учета и оборотно-сальдовая ведомость по счету, договора, документы на покупку дорогостоящего оборудования и.т.д.

Пример пояснения по убыткам в декларации по налогу на прибыль для вновь созданной организации

На Ваше требование № 501 от 13.02.2017г. о представлении пояснений по декларации по налогу на прибыль за отчетный период сообщаем, что сумма полученного убытка вызвана отсутствием необходимой выручки, а также значительными затратами, связанными с открытием зарегистрирована в 4 квартале 2021г. и не успела наработать достаточной клиентской базы. При этом были произведены значительные затраты на закупку и монтаж оборудования, необходимого для производства продукции, ремонт помещения, приобретены транспортные средства необходимые для начала деятельности предприятия. Все основные средства введены в эксплуатацию с применением амортизационной премии согласно учетной политике. Значительно средств было потрачено на рекламную компанию.

Согласно разработанного бизнес-плана положительный финансовый результат должен быть достигнут к концу 4 квартала 2021г. На сегодняшний момент проведенная рекламная компания уже дала положительные результаты и ООО «АЛЬФА» заключила 2 крупных договора поставки на общую сумму более 12 млн.руб.

Приложение:

- Регистр налогового учета — Доходы от реализации товаров, работ, услуг за отчетный период;

- Регистр налогового учета – Прямые расходы по реализации товаров, работ, услуг за отчетный период;

- Регистр налогового учета — Косвенные расходы на реализацию за отчетный период;

- Договор поставки № 35 от 12.12.2016г. с ООО «Перспектива»;

- Договор поставки № 42 от 28.12.2016г. с ООО «БРЮС».

Зачем писать пояснение

Довольно часто у налоговиков по результатам сданной налоговым агентом отчетности появляются различные вопросы. В таких ситуациях инспекторы высылают в организацию письмо с просьбой дать пояснения. Наиболее часто проблемы возникают в связи с какими-либо противоречиями, неточностями и ошибками, выявленными в декларациях, несоответствиями между данными, имеющимися в налоговой и указанными в отчетной документации предприятием, а также из-за отсутствия прибыли по результатам работы в отчетном периоде, а уж тем более при явных убытках.

Последнее вызывает у налоговиков вполне обоснованные сомнения, поскольку основной целью работы любой компании является извлечение выгоды, а если таковой по итогам предоставленной декларации не имеется, то это может обозначать попытки скрыть доход для уклонения от уплаты налогов, что особенно актуально при систематических убытках.

Не следует забывать и о том, что налог на прибыль является одним из главных источников формирования бюджета, а это значит, что налоговики следят за перечислениями по этому налоговому направлению особенно пристально.

Образец пояснения в налоговую по убыткам

Если налоговая прислала вам требование о даче пояснений по убыткам, возьмите на вооружение выше приведенные рекомендации и посмотрите пример – на их основе вы без труда напишите собственный документ.

- Сначала в пояснительной записке нужно указать адресата (справа или слева вверху бланка) т.е. ту налоговую, куда будет отправлено данное письмо.

- Затем указывается отправитель: название фирмы, ее реквизиты и контактные данные,

- После этого переходите к основному разделу. Первым делом укажите здесь ссылку на требование о даче пояснений, пришедшее из налоговой.

- Далее как можно подробнее словами опишите обстоятельства, в связи с которыми образовались убытки.

- После этого переходите к объяснениям в цифрах. Здесь нужно предоставить данные о доходах и расходах, а также внести ссылки на документальные подтверждения (указав их наименование, номер и дату).

- После того как пояснительная записка будет сформирована, не забудьте ее подписать.

Превышена безопасная доля вычетов по НДС

Что анализирует налоговый инспектор: сколько процентов составляет сумма вычетов, отраженная по строке 190 раздела 3 декларации по НДС, от суммы по строке 200 раздела 3 декларации.

Какой вывод сделает : если рассчитанное отношение превысит 89 %, ФНС возьмет налогоплательщика на контроль и проверит обоснованность заявленных вычетов по НДС.

Что потребует : представить в течение 5 рабочих дней пояснения.

Что делать и как объяснить: старайтесь не превышать рекомендуемую долю вычетов. Для каждого региона свой порог безопасности по НДС. Рассчитать его можно самостоятельно, используя данные, которые публикует ФНС в своих отчетах по форме 1-НДС. Найти информацию можно на сайте ФНС в разделе «Данные по формам статистической отчетности». Расчет производится по формуле:

где стр. 200 — сумма налоговых вычетов, всего; стр. 100 — сумма налога, исчисленная по налогооблагаемым объектам, всего.

Вы можете подготовить ответ ФНС, воспользовавшись шаблоном ответа:

На Ваше сообщение № 2067 от 27.06.2015 года поясняем следующее.

В декларации по НДС за I квартал 2015 года действительно доля вычетов по строке 190 раздела 3 декларации по НДС составила 95,3 % от общей суммы налога, отраженного по строке 200 раздела 3.

В III квартале 2015 года планируется увеличить прибыль и сократить расходы.

Данные не искажены, исправления в декларацию вноситься не будут.

Директор ООО «Ромашка» ______________________В.В. Петров

Чтобы скачать шаблон в формате .doc нажмите здесь.

В завершение хочется отметить, что не стоит игнорировать требования налоговой инспекции. ФНС вправе заблокировать расчетный счет организации ( п. 3 ст. 76 НК РФ), если не будет отправлена квитанция о приеме требования. Отсутствие ответа в установленный срок может послужить поводом для выездной налоговой проверки.

Статья написана по материалам сайтов: spmag.ru, businessman.ru, lawedication.com.

Ответственность за непредставление пояснительной записки

Обязательно обращайте внимание как на дату запроса, так и на дату почтового штемпеля, в зависимости от того в каком виде пришел запрос (если в учреждении ведется электронный документооборот, то чаще всего запрос в электронном варианте, тоже учитывайте даты, они разнятся, если пришел по почте. Дело в том, что представить такую пояснительную записку, согласно НК, вы обязаны в течение 5 дней со дня ПОЛУЧЕНИЯ представления, ни минутой позже

Если сроки будут нарушены, к этому правонарушению применима также статья 129.1 НК, так как это будет рассматриваться как не представление пояснения

Дело в том, что представить такую пояснительную записку, согласно НК, вы обязаны в течение 5 дней со дня ПОЛУЧЕНИЯ представления, ни минутой позже. Если сроки будут нарушены, к этому правонарушению применима также статья 129.1 НК, так как это будет рассматриваться как не представление пояснения.

Так что все-таки не ясно, применимы ли штрафные санкции к нашему случаю или нет. Похоже, законодатели не до конца учли все нюансы этой процедуры. В системе Консультант уже размещена информация о том, что подготовлены редакции новых изменений в ст. 88 НК, еще пока не вступившие в силу. Ждем.

Смотрите видео, в котором даются актуальные практические советы по составлению пояснительной записки в налоговую по требованию:

Как-то столкнулась с такой ситуацией: налоговая прислала письмо с уведомлением, на следующий день я дала ответ, и как оказалась уже 7 дней была просрочка. Очень хорош, что сохранился конверт со штемпелями из налоговой и уведомление, получилось доказать невиновность и избежать штрафа.

В случаях, когда налоговая инспекция при анализе предоставленной налогоплательщиком отчетности выявляет какие-либо нарушения, ошибки или иные обстоятельства, вызывающие у нее вопросы, она направляет в адрес организации, предоставившей такую отчетность, требование о предоставлении пояснений.

По каким критериям рассматривают компании, показавшие убыток?

Как правило, это три вида убытков:

- достаточно крупный убыток;

- убыток повторяется в течение двух налоговых периодов;

- убыток был показан в прошлом году и в промежуточных кварталах текущего года.

Что делать вновь зарегистрированным предприятиям? Обычно убыток для новых предприятий — явление, часто встречающееся. Кроме того, налоговое законодательство требует учитывать расходы в том периоде, в котором они образовались, несмотря на то что доходы еще не были получены. Если компания создалась и в течение этого же года получили убыток, то налоговые органы, скорее всего, не будут рассматривать ее как проблемную.

Однако если вы показываете убыток не один год, то инспекция потребует от вас объяснения причин такой ситуации, так как она может посчитать, что вы намеренно снижаете прибыль. Поэтому рекомендуем в том случае, если у вас образовался убыток, сдавать баланс и отчет о прибылях и убытках с пояснительной запиской, это позволит вам избежать лишних вопросов.

Как проверяется организация

Для того чтобы проверить и проконтролировать то или иное предприятие, вызвавшее сомнения в финансовой и налоговой «чистоте», в налоговых службах формируются специальные, так называемые «убыточные комиссии».

В соответствии с законодательством их основная задача – простимулировать организации самостоятельно разобраться в причинах убытков и предотвратить их дальнейшее появление.

Особое внимание комиссия уделяет тем компаниям, которые на протяжении двух предыдущих лет показывали в своих декларациях отсутствие прибыли, а также тем, которые делают слишком незначительные налоговые отчисления (у специалистов налоговой есть средние показатели по доходам и налоговым платежам в том или ином отраслевом направлении бизнеса). Для достижения своих целей работники убыточной комиссии не только пишут требования о даче пояснений по убыткам в организации, но и при особо сомнительных ситуациях вызывают «на ковер» руководство фирм (обычно директора и главного бухгалтера)

Для достижения своих целей работники убыточной комиссии не только пишут требования о даче пояснений по убыткам в организации, но и при особо сомнительных ситуациях вызывают «на ковер» руководство фирм (обычно директора и главного бухгалтера).

Пояснительная записка: неформальный подход к убыткам

Пояснительная записка является обязательной частью годовой бухгалтерской отчетности. Несмотря на то что данный документ не имеет строго установленной формы, относиться формально к его составлению не стоит. Его можно использовать для раскрытия информации, которая чаще всего вызывает интерес у налоговиков, а ее отсутствие может инициировать выездную проверку. Более всего налоговиков интересуют убыточные компании.

Состав бухгалтерской отчетности определен Законом — это бухгалтерский баланс (форма N 1), отчет о прибылях и убытках (форма N 2), Приложения к ним по формам 3 — 6, аудиторское заключение (если организация подлежит обязательному аудиту) и пояснительная записка. Однако пояснительную записку в налоговые органы могут не представлять малые предприятия, если они не подлежат обязательному аудиту, а также общественные организации (п. 2 ст. 13 Закона от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете»).

Каждая организация не должна забывать о том, что 30 мая 2007 г. ФНС России Приказом N ММ-3-06/333@ утвердила Концепцию системы планирования выездных налоговых проверок. Ориентируясь на обнародованные Критерии риска совершения налогового правонарушения <*>, любой налогоплательщик может оценить свои риски и при желании самостоятельно предупредить или исправить ошибки, а также своевременно объяснить причины их возникновения.

Итоги

При появлении у налоговиков вопросов в отношении поданной в ИФНС отчетности (нестыковки в цифрах, уточненка с уменьшением налога, декларация с убытком) они запросят у налогоплательщика пояснения. Игнорировать такой запрос (он направляется в форме требования) не стоит: исчерпывающие разъяснения помогут снять вопросы и избежать возможных проверок, вызванных неувязками в отчетности. Пояснения могут быть даны как на бумаге, так и электронно. Но если речь идет о вопросах, касающихся НДС-декларации, то налогоплательщики, сдающие такую декларацию электронным способом, должны и пояснения по ней дать в электронном виде.