Как осуществляется возврат займа учредителю различными способами

Содержание:

- Возможно ли погашение процентов займа взаимозачетом?

- Краткосрочные и долгосрочные займы

- Займ от учредителя

- Проводки выдачи займа

- Оформление соглашения о беспроцентном займе

- Имущественный заем

- Заем юридическому лицу

- Налог на доходы физических лиц

- Получение займа от контрагента

- Бухгалтерский учет заемных средств

- Учет займов в 1С 8.3 Бухгалтерия

- Особенности учета займа в натуральной форме

- Получаем беспроцентный заем

- Поступление кредита 2% и начисление процентов

Возможно ли погашение процентов займа взаимозачетом?

Одним из способов взаиморасчетов при погашении процентов по договору займа контрагенты вправе выбрать зачет взаимных требований. Зачет требований возможен при соблюдении 3-х условий (ст. 410 ГК РФ):

- займодавец и заемщик имеют друг к другу встречные требования;

- требования обеих компаний однородны;

- срок исполнения встречного требования уже наступил.

Для зачета достаточно заявления одной из сторон.

Понятие однородное требование законодательно не закреплено. Согласно п. 7 информационного письма Президиума ВАС от 29.12.2001 № 65 указано, что требование, предъявляемое к зачету, может не соответствовать обязательствам одного вида. Из этого следует, что однородными признаются обязательства, связанные с исполнением различных договоров, но с одинаковым способом погашения и выраженным в одной валюте.

Пример:

Компания «Строймастер» получила процентный займ от ООО «Альянс» на сумму 20 млн руб. под 15% годовых сроком на 1 год с выплатой процентов по окончании периода кредитования. То есть вернуть «Строимастер» обязан 20 млн руб. основного долга и 3 млн руб. процентов (20 млн.руб * 10%).

По данной операции компании зафиксировали в учете следующие проводки:

Краткосрочные и долгосрочные займы

Если говорить о видах, то основных всего два: краткосрочные и долгосрочные. Рассмотрим подробнее в таблице 1.

|

Наименование |

Описание |

|

Краткосрочные |

Они подразумевают займ продолжительностью до 1 года на небольшие суммы. Их главной особенностью можно считать то, что в подавляющем большинстве не требуется оформление залога или поручителей, а единственное требование — минимальный пакет документов. |

|

Долгосрочные |

Более серьезный долг, который предоставляют на срок от 3 до 30 лет. Он также предусматривает доскональную проверку заемщика на наличие невыплаченных кредитов и информации, которая может доказать отсутствие рентабельности выдачи займа: судимости, низкий доход и т.д. Процентная ставка при таком займе хоть и ниже, но минимальный порог суммы в разы больше, чем у краткосрочных. |

Однако существует деление не только по времени, но и по формам, методам выплат, получении и т.д.

Видео о тонкостях использования счете бухучета 66:

Займ от учредителя

Учредитель также может предоставлять организации займ и получать от нее кредиты. Все условия данной сделки оговариваются в договоре. Рассмотрим детальнее правовые аспекты данной операции. ГК такие сделки не запрещены, но трудности возникнут при учете НДС. Проводки по данным операциям аналогичны тем, которые были рассмотрены ранее.

Если учредитель принимает решение «простить» долг предприятию, то нужно учесть его долю в капитале. Если она превышает 50%, то налогооблагаемая прибыль не образуется. Организация может погашать задолженность в натуральном виде, то есть продукцией:

- Д-т 76 К-т 91 — выручка отражается в счет уплаты долга.

- Д-т 90 К-т 68 – начислен НДС от реализации.

- Д-т 66 К-т 76 – учтена задолженность.

Проводки выдачи займа

Для того, чтобы выдать заем необходимо выполнить такие условия:

- Иметь договор, подтверждающий, что организация имеет право на финансовые вложения;

- Осуществить переход к организации финансовых рисков, который связан с предоставлением заемных средств, ведь могут быть множество различных ситуаций, к примеру, неплатежеспособность заемщика;

- Способность организации приносить экономические выгоды.

Процентные займы нужно отражать только в составе финансовых вложений. Он оформляется специальной проводкой, которая зависит от предмета займа (к примеру, деньги, предметы, товары). Эта проводка выглядит так – Дебет 58-3 Кредит 51.

Оформление соглашения о беспроцентном займе

Величина процентной ставки за пользование ресурсами прописывается в тексте документа. Если размер ставки не указан, то получатель ссуды обязан производить оплату вознаграждения по займу в размере ставки рефинансирования, установленной ЦБ РФ на день погашения долга. В ситуации с беспроцентной сделкой условие должно прописываться с указанием ставки в размере 0% (ст. 809 ГК РФ).

В тексте должны прописываться и другие условия предоставления займа в виде:

- его размера;

- срока выдачи (даты выдачи средств и окончательного возврата);

- целевого назначения.

Договор должен содержать сведения о:

- месте и дате заключения сделки;

- наименовании кредитора и его руководителе (учредителе);

- данных заемщика (работника);

- периодичности и способах погашения долга с указанием возможности досрочного возврата полученных средств;

- штрафных санкциях при нарушении любой из сторон условий соглашения;

- обстоятельствах форс-мажора, освобождающих участников договора от исполнения обязательств;

- конфиденциальности документа, то есть неразглашении условий соглашения иным лицам за исключением случаев, предусмотренных законодательно;

- способах разрешения сторонами спорных вопросов, возникающих при исполнении соглашения.

В случае продления срока действия сделки или корректировки иных ее условий сторонами подписывается дополнительное соглашение к договору, являющееся его неотъемлемой частью.

Договор вступает в силу с момента получения заемщиком (сотрудником) денег, подтверждаемого кассовым (расходным) ордером или платежным поручением в зависимости от способа получения денег (наличными, перечислением на счет заемщика в банке).

Порядок возврата займа указывается в тексте соглашения, в противном случае заемщик вправе по своему усмотрению погашать долг путем внесения денег в кассу кредитора или перечислением средств на расчетный счет предприятия.

Важно! Если кредит носит целевой характер, то заемщик должен в оговоренный срок представить организации-работодателю документы, подтверждающие использование ссуды на предусмотренные в договоре цели (договор купли, платежное поручение, акт приемки, расписку)

Имущественный заем

Кроме денег, организация может одолжить сотруднику (гражданину) принадлежащее ей имущество. В данном случае сделка представляет собой заем в натуральной форме или товарный кредит. Это следует из пункта 1 статьи 807 Гражданского кодекса РФ.

В бухучете стоимость имущества, выдаваемого по договору займа, не включается в расходы, как при обычном выбытии (п. 3 ПБУ 10/99). Стоимость передаваемого имущества определите исходя из цены, по которой в сравнимых обстоятельствах обычно организация продает аналогичное имущество (п. 6.3 ПБУ 10/99).

Поступление материальных ценностей при возврате займа не является доходом (п. 3 ПБУ 9/99).

В зависимости от того, какое имущество является предметом займа в натуральной форме (товары, материалы, основные средства), в бухучете сделайте проводку:

Дебет 73-1 (76, 58) Кредит 41 (01, 10…)– переданы товары (основные средства, материалы и т. д.) по договору займа (товарного кредита).

Для целей расчета НДС передача имущества по договору займа (товарного кредита) считается реализацией (п. 1 ст. 39 НК РФ, письма МНС России от 15 июня 2004 г. № 03-2-06/1/1367/22, УМНС России по г. Москве от 27 августа 2004 г. № 24-14/55637). То есть возникает объект налогообложения НДС (п. 1 ст. 146 НК РФ). Поэтому, если заем в натуральной форме (товарный кредит) предоставляет организация – плательщик НДС, в момент передачи имущества в бухучете нужно сделать еще одну запись:

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»– начислен НДС с суммы займа в натуральной форме (товарного кредита).

Сотрудник (гражданин) вправе возвратить заем наличными или перечислить на расчетный счет организации (п. 1 ст. 810 ГК РФ). Кроме того, если заемщиком является сотрудник, организация может удержать выданные суммы из его зарплаты. В этом случае нужно соблюдать ограничения, установленные статьей 138 Трудового кодекса РФ. Ежемесячно из зарплаты сотрудника можно удерживать не более 20 процентов.

Возврат займа (в зависимости от вида передаваемого имущества) отразите проводкой:

Дебет 51 (50, 41, 08, 10…) Кредит 73-1 (76, 58)– отражен возврат займа.

Пример отражения в бухучете беспроцентного займа, выданного сотруднику в натуральной форме

10 января 2016 года ООО «Альфа» предоставило кладовщику П.А. Беспалову беспроцентный заем в натуральной форме. Предмет договора – 500 листов оцинкованного железа на сумму 25 000 руб. Договорная цена железа соответствует уровню рыночных цен. Срок возврата займа – 10 февраля 2016 года.

Деятельность «Альфы» облагается НДС. НДС бухгалтер начислил на договорную стоимость материалов.

Бухгалтер «Альфы» выписал счет-фактуру и сделал в учете следующие проводки:

Дебет 73-1 Кредит 10– 25 000 руб. – отражена передача материалов по договору беспроцентного займа;

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»– 4500 руб. (25 000 руб. × 18%) – начислен НДС с рыночной стоимости материалов, переданных по договору займа.

Беспалов вернул заем 10 февраля 2016 года. После этого в учете была сделана проводка:

Дебет 10 Кредит 73-1– 25 000 руб. – отражен возврат материалов заемщиком.

Организация выступает в роли налогового агента и удерживает НДФЛ с материальной выгоды по займу. Сумму материальной выгоды бухгалтер «Альфы» рассчитал исходя из ставки рефинансирования (условно):25 000 руб. × 2/3 × 11% : 366 дн. × 31 дн. = 155 руб.

Сумма налога была удержана из очередной зарплаты сотрудника:

Дебет 70 Кредит 68 субсчет «Расчеты по НДФЛ»– 54 руб. (155 руб. × 35%) – удержан НДФЛ с суммы материальной выгоды по беспроцентному займу, выданному в натуральной форме.

Начисленные проценты в натуральной форме отразите проводками:

Дебет 76 Кредит 91-1– начислены проценты в натуральной форме по договору займа;

Дебет 41 (08, 10…) Кредит 76– получено имущество в счет уплаты процентов.

При этом если проценты (как в денежной, так и в натуральной форме), начисленные по займу, выданному в натуральной форме, больше суммы процентов, рассчитанных исходя из ставки рефинансирования, то с этой разницы нужно заплатить НДС (если деятельность организации облагается этим налогом). Подробнее об этом см. Как учесть при налогообложении проценты по выданному займу.

Начисление НДС в этом случае отразите проводкой:

Дебет 91-2 Кредит 68 субсчет «Расчеты по НДС»– начислен НДС с разницы между процентами, рассчитанными по ставке, установленной договором, и процентами, рассчитанными исходя из ставки рефинансирования.

Заем юридическому лицу

Особенности учета процентных займов юридическим лицам

В бухгалтерском учете заемные операции можно отразить как финансовое вложение (счет 58-3), если одновременно выполняются такие условия:

- Присутствует письменный двусторонний договор;

- Заимодавец официально принимает на себя финансовые риски (невозвращения долга);

- Передаваемые средства способны принести в будущем выгоды заимодавцу (проценты) (п.2 ПБУ 19/02).

Счет 58-3 «Предоставленные займы» используется для учета процентных займов (денежных или натуральных).

Денежные заимствования наличными не могут превышать 100 000 рублей, а при безналичной форме – 600 000 рублей (лимиты установлены Центральным банком).

Величина заимствования в натуральной форме равняется стоимости активов, которые были или будут переданы другой организации. Рассчитывая эту стоимость, предприятием должно ориентироваться на цену аналогичных активов в похожих обстоятельствах (п. 14 ПБУ 19/02).

Передача такого имущества считается расходом, как и возврат – не считается доходом предприятия (п. 3 ПБУ 9/99). Однако с этой операцией появится НДС (ст. 146 НК РФ), поскольку передача заемного имущества в налоговом учете приравнивается к реализации

Так же у заимодавца возникнет НДС с суммы процентов по натуральному займу (и не важно, гасятся проценты деньгами или вещами)

Последовательность расчета:

- Сумма % по договору = Размер натурального займа × Ставка % по договору × Количество дней заимствования/ 365 (или 366);

- Сумма % по норме рефинансирования = Размер натурального займа × Ставка рефинансирования × Количество дней заимствования / 365 (или 366);

- Сумма НДС с процентов = (Сумма % по договору ‒ Сумма % по норме рефинансирования) × Ставка НДС.

В своей учетной политике предприятие самостоятельно решает, как будут учтены проценты (ПБУ 19/02 и ПБУ 9/99). Возможны два варианта:

- В составе обычных доходов (счет 90) – предпочтительно для организаций, специализирующихся на заемных операциях и осуществляющих их периодически (регулярно);

- В составе прочих поступлений (счет 91) – подходит для компаний, в которых заемная операция носит разовый характер.

Проценты начисляются в конце месяца, но оплачиваться могут или частями, или единожды вместе возвратом долга (как предусмотрено договором). По умолчанию они уплачиваются ежемесячно.

Особенности учета беспроцентных займов юридическим лицам

Беспроцентные заимствования нарушают третье требование о принесении экономической выгоды, поэтому не могут считаться финансовым вложением и использовать для их учета счет 58-3 нельзя. Для учета беспроцентного займа используют счет 76-3 «Расчеты по причитающимся дивидендам и другим доходам».

Величину натуральных заемных ресурсов определяют по балансовой стоимости активов, которые предприятие уже передало или будет предавать (п. 10 ПБУ 5/01). И здесь тоже нужно помнить об НДС с суммы переданных в пользование активов.

Налог на доходы физических лиц

При получении работником займа от организации у него может возникнуть материальная выгода от экономии на процентах, которая облагается НДФЛ в особом порядке. Если сумма процентов выражена в рублях, то материальная выгода определяется как превышение суммы процентов, исчисленной из 3/4 действующей ставки рефинансирования ЦБ РФ, установленной на дату получения займа, над суммой процентов, исчисленной исходя из условий договора.

Рассчитанная материальная выгода облагается по ставке 35% (п. 2 ст. 224 НК РФ) за исключением случаев, когда заем фактически израсходован работником:

- на новое строительство на территории РФ;

- на приобретение на территории РФ жилого дома, квартиры или доли (долей) в них.

При подтверждении целевых расходов соответствующими документами материальная выгода облагается по ставке 13%.

Вопрос документального подтверждения целевого использования заемных средств рассмотрен в Письме ФНС России от 24.12.2004 N 04-3-01/928: документами, подтверждающими целевое использование налогоплательщиком заемных средств, полученных после 1 января 2005 г., могут являться, во-первых, сам договор, на основании которого налогоплательщиком получены заемные средства, а также те документы, которые налогоплательщику необходимо представлять для подтверждения своего права на получение имущественного налогового вычета, предусмотренного пп. 2 п. 1 ст. 220 Кодекса в связи с новым строительством либо приобретением на территории Российской Федерации жилого дома, квартиры или доли (долей) в них.

Документами, подтверждающими право на имущественный налоговый вычет, в частности, являются:

при строительстве или приобретении жилого дома (в том числе не оконченного строительством) или доли (долей) в нем — документы, подтверждающие право собственности на жилой дом или долю (доли) в нем;

при приобретении квартиры, доли (долей) в ней или прав на квартиру в строящемся доме — договор о приобретении квартиры, доли (долей) в ней или прав на квартиру в строящемся доме, акт о передаче квартиры (доли (долей) в ней) налогоплательщику или документы, подтверждающие право собственности на квартиру или долю (доли) в ней;

платежные документы, оформленные в установленном порядке и подтверждающие факт уплаты денежных средств налогоплательщиком по произведенным расходам (квитанции к приходным ордерам, банковские выписки о перечислении денежных средств со счета покупателя на счет продавца, товарные и кассовые чеки, акты о закупке материалов у физических лиц с указанием в них адресных и паспортных данных продавца и другие документы).

Налоговая база при получении материальной выгоды формируется налогоплательщиком на дату фактической выплаты процентов. При этом организация не является налоговым агентом. Она может стать уполномоченным представителем налогоплательщика, если он оформит на нее нотариально удостоверенную доверенность (ст. 29 НК РФ). В этом случае организация будет выполнять функции налогового агента, то есть исчислять, удерживать сумму налога из доходов налогоплательщика и перечислять ее в бюджет.

Пример 2. Организация в марте 2006 г. выдала займы на обустройство жилья своим работникам И.И. Голубеву и А.А. Лебедевой — по 50 000 руб. каждому на срок 60 дней. Оба должны вернуть заем и погасить проценты по окончании срока действия договора. И.И. Петров получил заем под 10% годовых, А.А. Лебедева — под 5%. Ставка рефинансирования ЦБ РФ — 12% годовых.

Сначала бухгалтеру организации необходимо определить, сколько составит 3/4 ставки рефинансирования ЦБ РФ. Этот показатель равен 9% (12% x 3/4).

Далее сравним полученный показатель с процентами по выданным займам.

У Голубева И.И. не возникает материальной выгоды, так как он платит по договору займа 10%, то есть больше, чем 3/4 ставки рефинансирования.

Процентная ставка по займу, предоставленному Лебедевой А.А., ниже 3/4 ставки рефинансирования ЦБ РФ. Следовательно, необходимо определить размер материальной выгоды.

Сумма процентов по договору составила 410,96 руб. (50 000 руб. x 5% / 365 дн. x 60 дн.).

Сумма процентов исходя из 3/4 ставки рефинансирования равна 739,73 руб. (50 000 руб. x 9% / 365 дн. x 60 дн.).

Величина материальной выгоды — 328,77 руб. (739,73 — 410,96).

На основании заявления Лебедевой А.А. организация представляет ее интересы в отношениях с бюджетом, являясь уполномоченным представителем. Сумма НДФЛ, которую организация удержит и перечислит в бюджет, составила 115 руб. (328,77 руб. x 35%).

А.Е.Красоткина

Эксперт журнала

«Оплата труда:

бухгалтерский учет

и налогообложение»

Получение займа от контрагента

Нормативное регулирование

По договору займа одна сторона (займодавец) передает или обязуется передать в собственность другой стороне (заемщику) деньги, вещи, определенные родовыми признаками, или ценные бумаги, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество полученных им вещей того же рода и качества либо таких же ценных бумаг (п. 1 ст. 807 ГК РФ).

Правила бухучета займов описаны в ПБУ 15/2008 «Учет расходов по займам и кредитам». Сумма, полученная по договору займа, является кредиторской задолженностью и учитывается в зависимости от срока займа: если срок до года включительно — на счете 66.03 «Краткосрочные займы», при сроке более года —на счете 67.03 «Долгосрочные займы» (план счетов 1С).

К расходам, связанным с исполнением договора займа и учитываемым отдельно от основного долга, относят (п. 3 ПБУ 15/2008):

- проценты за пользование займом;

- сопутствующие расходы — оплату информационных и консультационных услуг, экспертизы договора и др.

Сопутствующие расходы учитываются равномерно на протяжении всего срока договора займа (п. 8 ПБУ 15/2008).

Учет в 1С

Получение денежных средств по договору займа оформляется документом Поступление на расчетный счет вид операции Получение займа от контрагента.

Необходимо обратить внимание на заполнение полей:

- Сумма — полученная сумма по договору займа, согласно выписке банка.

- Договор — договор займа с Видом договора — Прочее.

В нашем примере расчеты по договору займа ведутся в рублях, срок договора — более года. PDF В результате выбора такого договора в документе Поступление на расчетный счет автоматически устанавливается:

Счет расчетов — 67.03 «Долгосрочные займы».

Бухгалтерский учет заемных средств

Каждая организация вправе осуществлять предоставление займа другой организации; проводки, отражающие заемные средства для физических и юридических лиц, имеют ряд различий. В первую очередь учитывается условие о том, является ли предоставленный заем процентным или же он выдается без процентов.

Регламентируется предоставление займа, проводки приведены в статье, Гражданским и Налоговым кодексами РФ, 402-ФЗ от 06.12.2011 «О бухучете» и ПБУ 19/02.

Согласно действующему гражданскому законодательству, договор займа (проводки — далее) оформляется таким образом, что займодавец предоставляет заемщику материальные или нематериальные ценности, объединенные родовыми признаками, на условиях обязательного возврата полученных средств (п. 1 ст. 807 ГК РФ).

Операция выдачи займа (проводки) оформляется надлежащими первичными документами бухгалтерии. Тип первичной документации зависит от вида ценностей, переданных взаймы (п. 1 ст. 9 402-ФЗ).

Займы выданные, проводки по которым формируются в составе финвложений, должны удовлетворять следующим требованиям (п. 2 ПБУ 19/02):

- Для сделки в обязательном порядке оформляется договор, закрепляющий права учреждения на совершение финансовых вложений.

- Рассчитываются возможные финансовые риски.

- Существует способность приносить доходность в виде процентов за пользование ссуженными ценностями в будущих периодах.

Таким образом, для отражения заимствованных материальных и нематериальных объектов в разрезе финансовых вложений используется счет 58 «Финансовые вложения», субсчет 3. Если предоставляется беспроцентная ссуда, отражаться такая операция будет в составе учета расходов.

В том случае, когда средства ссужаются физическому лицу, бухгалтерские записи для организации-займодавца будут аналогичны вышеуказанным. Проценты необходимо отражать по Дт счета 73 «Расчеты с персоналом по прочим операциям», субсчет 1.

Учет займов в 1С 8.3 Бухгалтерия

Выдача займа

Перечисление займа контрагенту отразите документом Списание с расчетного счета вид операции Выдача займа контрагенту в разделе Банк и касса — Банковские выписки — кнопка Списание.

Укажите:

- Счет дебета — 58.03 «Предоставленные займы»;

- Получатель — заемщик по договору, выбирается из справочника Контрагенты;

-

Договор — договор с заемщиком, по которому начисляются проценты, выбирается из справочника Договоры

Вид договора — Прочее;

:

-

Статья расходов — предопределенная статья из справочника Статьи движения денежных средств — Предоставление займов

Вид движения — Приобретение долговых ценных бумаг, предоставление займов другим лицам.

:

Выдача займа контрагенту: проводки в 1с 8.3

Документ формирует проводку:

Дт 58.03 Кт 51 — перечисление займа.

Начисление процентов по займу

Рассчитайте самостоятельно сумму причитающихся процентов за каждый месяц действия договора.

Отражение начисления процентов по займам в 1с 8.3 зависит от частоты данной операции:

- Если организация предоставляет много процентных займов, и требуется автоматическое заполнение раздела 7 декларации по НДС, смотрите подробнее материал об автоматическом заполнении Как заполнить автоматически формирование записей Раздела 7 при выдаче займов?

- Если операция разовая, начислить проценты по займу в 1с 8.3 можно документом Операция, введенная вручную в разделе Операции — Операции, введенные вручную — кнопка Создать — Операция.

Особенности заполнения документа Операция, введенная вручную по нашему примеру:

- Дебет — 76.09 «Прочие расчеты с разными дебиторами и кредиторами»;

- Субконто 1 — заемщик по договору, выбирается из справочника Контрагенты;

- Субконто 2 — договор с заемщиком, выбирается из справочника Договоры;

- Кредит — 91.01 «Прочие доходы»;

-

Субконто 1 — Проценты к получению (уплате)

Вид статьи — Проценты к получению (уплате);

:

- Сумма, Сумма НУ Дт, Сумма НУ Кт — сумма начисленных процентов.

Аналогично отразите начисление процентов по займам в 1С 8.3 за остальные месяцы.

Возврат займа и перечисление процентов

Шаг 1. Поступление на счет суммы займа отразите документом Поступление на расчетный счет вид операции Возврат займа контрагентом в разделе Банк и касса — Банковские выписки — кнопка Поступление.

Укажите:

- Плательщик — заемщик по договору;

- Счет расчетов — 58.03 «Предоставленные займы»;

-

Статья доходов — предопределенная статья из справочника Статьи движения денежных средств Поступления от погашения займов

Вид движения — Поступления от погашения займов, от продажи долговых ценных бумаг.

:

Проводки по документу

Документ формирует проводку:

Дт 51 Кт 58.03 — поступление на счет суммы займа.

Шаг 2. Поступление на счет процентов отразите документом Поступление на расчетный счет вид операции Прочие расчеты с контрагентами в разделе Банк и касса — Банковские выписки – кнопка Поступление.

Укажите:

- Плательщик — заемщик по договору;

- Сумма — сумма начисленных процентов по договору;

- Счет расчетов — 76.09 «Прочие расчеты с разными дебиторами и кредиторами»;

-

Статья доходов — статья из справочника Статьи движения денежных средств

Вид движения — Поступления от дивидендов, процентов по долговым финансовым вложениям.

:

Проводки по документу

Документ формирует проводку:

Дт 51 Кт 76.09 — поступление на счет процентов.

Отражение выдачи займа контрагенту в отчетности

В отчете о финансовых результатах проценты по займу отражаются:

стр. 2320 «Проценты к получению». PDF

Отчет о движении денежных средств

В отчете о движении денежных средств сумма займа и проценты отражаются: PDF

- стр. 4210 «Поступления — всего»:

- стр. 4213 «от возврата предоставленных займов….» — возврат депозита банком;

- стр. 4214 «дивидендов, процентов…» — полученные проценты.

- стр. 4220 «Платежи — всего»:

- стр. 4223 «в связи с приобретением долговых ценных бумаг…» — выданный займ;

- стр. 4200 «Сальдо денежных потоков от инвестиционных операций» — полученные проценты.

Декларация по налогу на прибыль

В декларации по налогу на прибыль проценты по договору займа отражаются в составе внереализационных доходов:

- Лист 02 Приложение N 1:

Декларация по НДС

Если организация одновременно осуществляет операции, облагаемые и необлагаемые НДС, то она должна вести раздельный учет (абз. 5 п. 4 ст. 170 НК РФ).

В декларации по НДС начисленные проценты отражаются:

- Раздел 7:

Раздел 7 заполняется:

- автоматически: см. Как заполнить автоматически формирование записей Раздела 7 при выдаче займов?

- вручную — при отражении начисления процентов документом Операция, введенная вручную.

Особенности учета займа в натуральной форме

Если рассмотреть заем в натуральной форме, то все переданное имущество передается в личную собственность заемщика. Это автоматически делает подобную передачу реализацией, которая, в свою очередь, должна облагаться НДС. Следовательно, при выдаче долга в натуральной форме организация начисляет налог, который должен быть уплачен, и отражается в годовой бухгалтерской отчетности.

Допускается также начислять НДС в виде договорной стоимости, однако только при том условии, если она будет в полной мере соответствовать рыночной — определяется в зависимости от того, за какой объем национальной валюты этот товар продается иным покупателям.

Рассмотрим прочие нюансы, необходимые к учету при использовании натуральной формы:

- возврат займа должен быть произведен в том же количестве вещей, в котором он был выдан, включая: качество, род и состояние

- такой контракт изначально является беспроцентным за исключением случаев, когда условия предусматривают иное

- стоимость, количество, а также дата передачи фиксируется в контакте под подпись заемщика

Получаем беспроцентный заем

Независимо от вида займа (процентный или беспроцентный) расчеты по договору займа у заемщика учитываются на счетах (Приказ Минфина от 31.10.2000 № 94н):

- 66 «Расчеты по краткосрочным кредитам и займам»;

- 67 «Расчеты по долгосрочным кредитам и займам».

Счет 66 используется, если заем получен на срок до 12 месяцев включительно, а счет 67 – если заем предоставлен на срок больше года.

Беспроцентный заем организация обычно получает от своих учредителей. Однако вид займодавца на порядок учета расчетов по беспроцентному займу не влияет.

Представим типичные проводки по получению и возврату беспроцентного займа.

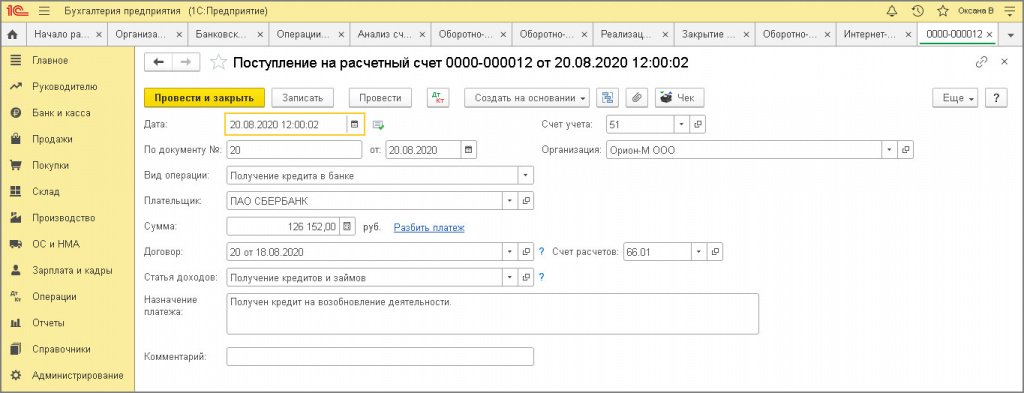

Поступление кредита 2% и начисление процентов

1.1 Получена первая часть краткосрочного кредита

Документ «Поступление на расчетный счет» (рис. 1):

- Документ можно:

- создать как новый документ (Раздел: Банк и касса – Банковские выписки);

- загрузить через «Клиент-банк».

- Раздел: Банк и касса – Банковские выписки

- Создайте документ по кнопке Поступление или откройте ранее загруженный через «Клиент-банк» документ.

- Выберите Вид операции – «Получение кредита в банке».

- Заполните документ:

- в поле Плательщик укажите кредитора;

- в соответствующих полях укажите полученную сумму, кредитный договор;

- в поле Статья доходов выберите / проверьте (при необходимости создайте новую) статью движения денежных средств с видом движения «Получение кредитов и займов»;

- в поле Счет расчетов укажите счет 66.01 «Краткосрочные кредиты».

- Кнопка Провести.

Рис. 1

Рис. 1

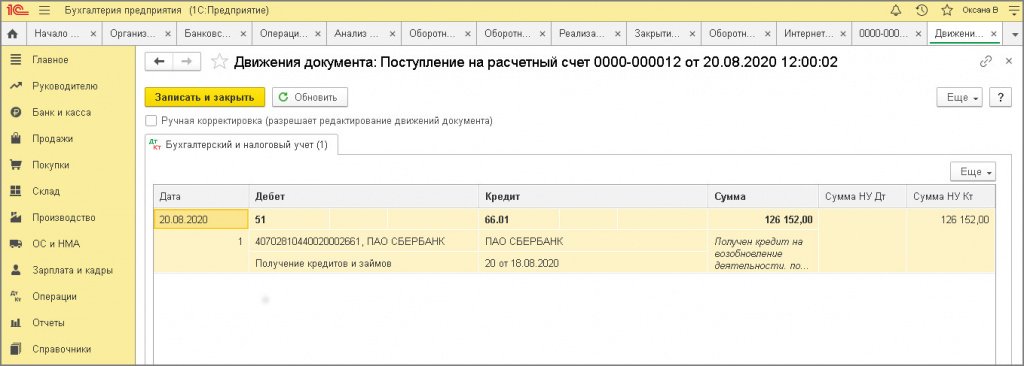

По кнопке посмотрите результат проведения документа (рис. 2).

Рис. 2

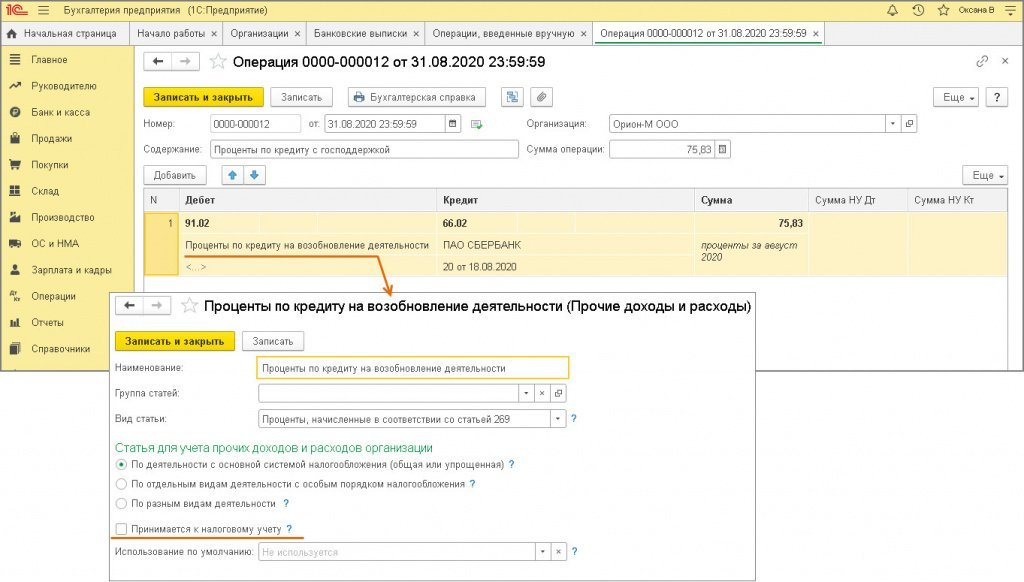

1.2 Начисленные проценты по кредитному договору отражены в расходах БУ (первый месяц – август 2020 г.)

Расчет суммы начисленных процентов по договору банковского кредита от 20.08.2020 (за базовый период):

| Период | Количество дней в периоде | Процентная ставка годовых, % | Расчет | Сумма начисленных процентов, причитающихся к уплате, руб. |

|---|---|---|---|---|

| август 2020 | 11 | 2% | 126 152,00 руб. х 2% / 366 дней х 11 дней | 75,83 |

| сентябрь 2020 | 30 | 2% | 126 152,00 руб. х 2 % / 366 дней х 1 день

252 304,00 х 2% / 366 х 29 дней |

406,72 = 6,89 + 399,83 |

| октябрь 2020 | 31 | 2% | 252 304,00 х 2% / 366 дней х 31 | 427,40 |

| ноябрь 2020 | 10 | 2% | 252 304,00 х 2% / 366 дней х 30 | 413,61 |

| Итого | 1 323,56 |

Документ «Операция» (рис. 3):

- Раздел: Операции – Операции, введенные вручную.

- Кнопка Создать. Вид документа – «Операция».

- Заполните табличную часть по кнопке Добавить:

- В колонке Дебет укажите счет 91.02 «Прочие расходы» и аналитику к нему (субконто1: выберите (при необходимости создайте новую) статью прочих доходов и расходов с видом статьи «Проценты, начисленные в соответствии со статьей 269» и снятым флажком «Принимается к налоговому учету»).

- В колонке Кредит укажите счет 66.02 «Проценты по краткосрочным кредитам» и аналитику к нему (субконто1: выберите банк, предоставивший кредит; субконто2: выберите кредитный договор).

- В колонке Сумма укажите сумму начисленных за месяц процентов для бухгалтерского учета, колонки Сумма НУ Дт и Сумма НУ Кт не заполняйте, поскольку проценты в налоговом учете не начисляются до момента их уплаты в периоде погашения при не выполнении условий для списания кредита банком.

- Кнопка Записать и закрыть.

Рис. 3

Рис. 3