Как учитывать товары в бухгалтерском учете?

Содержание:

- Способы учета товара на складе

- Ошибки, допущенные в учете розничной торговли

- Учет товаров по ценам реализации

- Основные проводки по счету 41

- Определение сроков приемки

- Основные этапы складского учета

- Порядок действий при проверке товара

- Как принимать товар: законодательное регулирование и цели

- Новые формы отчетности по прослеживаемым товарам

- Настроим любые отчеты, даже если их нет в 1С

- Как оприходовать товар в розницу в 1С

- Бухгалтерские проводки

- Порядок составления договора

- Поступление услуг в 1С 8.3 — пошаговая инструкция

- Инструкция по отгрузке готовой продукции

- Поступление материалов в программе 1С Бухгалтерия 8.3

- Настроим 1C под ваши нужды прямо сейчас!

- Списание товарно-материальных ценностей в программе 1С: Бухгалтерия 8.3

- Переход на «Зарплату и управление персоналом 3.1»

- Систематизация данных движения товаров

- Объединение организаций в ЗГУ (ЗУП) 3.1 при реорганизации (слияние, присоединение)

- Проводки по приобретению товаров и услуг

Способы учета товара на складе

Организация учета товара на складе организации может быть реализована одним из двух способов:

- отражение прихода, движения и списания ведется по покупным ценам;

- при отражении операций с товаром на складе используется цена реализации.

Каждый из способов учета товара на складе рассмотрим на примере.

Счет 41. Учет товара по покупным ценам

Про используемые в проводках другие счета читайте в статьях: счет 51 (расчетный счет), счет 66, счет 60 (учет расчетов с поставщиками), счет 19, счет 62 (списание дебиторской задолженности).

В заключение подчеркнем, что каждая из операций с товарами на складе должна быть подтверждена соответствующим документом, оформленным в соответствии с законодательными требованиями.

Ошибки, допущенные в учете розничной торговли

Ошибка № 1. Моментом продажи розничного товара признается оплата покупателем с переходом права собственности. При использовании эквайринга часть денежных средств поступает н расчетный счет с задержкой (деньги в пути). Ошибочным считается учет реализации товара в день получения оплаты согласно выписке банка. Товар считается проданным при выдаче кассового чека, одновременно признаваемым договором розничной купли-продажи.

Ошибка № 2. Компаниям, ведущим торговлю в рознице, необходимо систематическое проведение инвентаризаций. Большинство организаций проводит мероприятие контроля в процессе ведения деятельности. Позиция неверная даже при операционном учете в режиме онлайн. Результаты инвентаризации в безостановочном процессе будут искажены, установленные недостачи или излишки проявятся при следующем учете.

Учет товаров по ценам реализации

Продажная цена товара складывается из стоимости приобретения или фактической себестоимости и торговой наценки. Для учета суммы наценки используется счет 42. В качестве первичного документа используют ведомость – реестр розничных цен. Документ отражает сумму наценки и продажную цену по всем номенклатурным единицам товара. Форма реестра разрабатывается предприятием исходя из условий документооборота.

Торговая наценка позволяет покрывать текущие затраты предприятия, получить прибыль от ведения торговой деятельности. После реализации товара наценка должна быть сторнирована.

| Назначение операции | Документ | Дебет счета | Кредит счета |

| Поступление товара | Накладная ТОРГ-12 | 41 | 60 |

| Выделение НДС | Счет-фактура поставщика | 41 | 60 |

| Учет затрат на доставку посреднических, транспортных компаний | ТТН, ТН, договоры и акты оказания услуг | 41 | 60, 76 |

| Отражение торговой наценки по оприходованным МПЗ | Реестр розничных цен | 41 | 42 |

| Отражение прочих расходов предприятия | Накладные, ведомости, акты | 44 | 10, 70, 69, 60, 76 |

| Поступление выручки при розничной продаже | Кассовый чек, выписка банка | 50, 51 | 90/1 |

| Выделение НДС | Справка бухгалтера при расчетном способе либо кассовый чек | 90/3 | 68 |

| Списание себестоимости товара | Сводные ведомости | 90/2 | 41 |

| Списание прочих расходов | Сводные ведомости | 90/2 | 44 |

| Сторнирование торговой наценки (списание с отрицательной величиной) | Реестр розничных цен | 90/2 | 42 |

Пример о поступлении товаров и оприходовании на склад. Торговая организация получила непродовольственный товар от поставщика на сумму 300 000 рублей, включая НДС на сумму 50 000 рублей. Величина наценки определена в размере 50%. В учете предприятия производятся записи:

- Отражена приемка товара на склад: Дт 41 Кт 60 на сумму 250 000 рублей;

- Учтен НДС, предъявленный поставщиком: Дт 19 Кт 60 на сумму 50 000 рублей;

- Начислена торговая наценка: Дт 41 Кт 42 на сумму 125 000 рублей.

В результате осуществленных операций предприятие формирует отпускные цены на товар. Размер наценки предприятие определяет самостоятельно, исходя из потребностей бизнеса и условий рыночной обстановки.

При возникновении ситуации с необходимостью возврата оприходованного товара наценка сторнируется. Возврат поставщику производится в случае выявления скрытого брака, получения продукции несоответствующего качества или с истекающими сроками, что не было выявлено при приемке товара.

Основные проводки по счету 41

Основные бухгалтерские проводки, где используют счет 41, мы собрали в таблицу.

| Дебет | Кредит | Суть операции |

| 41 | 60 | Покупка товаров у поставщика |

| 62 | 90.1 | Продажа товаров |

| 90.2 | 41 | Себестоимость проданных товаров списана в расходы |

| 90 | 62 | Получен возврат от покупателя |

| 60 | 41 | Товары возвращены поставщику |

| 41 | 91.1 | При инвентаризации обнаружены неучтенные излишки |

| 94 | 41 | Списана недостача, обнаруженная в ходе инвентаризации |

| 41 | 94 | Списана сумма потерь в пределах убыли, предусмотренной договором поставки |

| 41 | 42 | Отражена торговая наценка |

Рекомендуем вам облачный сервис Контур.Бухгалтерия. В нашей программе можно вести учет товаров по номенклатурным группам, партиям, ответственным лицам, складам и так далее. В сервисе есть зарплатный блок, отправка отчетности онлайн и другие инструменты для бухгалтера. Всем новичкам мы дарим бесплатный пробный период на 14 дней.

Определение сроков приемки

Продолжительность приемки устанавливается от даты доставки груза на склад и зависит от его типа и территориального расположения. Законодательно установлены следующие даты:

- для транспорта, который находится в пределах одного города, экспедиция может занять до десяти дней. Есть исключение – скоропортящиеся продукты, их необходимо доставить за одни сутки;

- допускается доставка сроком до 20 дней, а скоропортящихся – 24 часа, если товары перевозятся с другой местности.

Для территорий с труднодоступными условиями – климатическими и дорожными указываются другие временные рамки. Пищевые продукты должны быть поставлены в течение сорока дней, галантерейные и хозяйственные – в срок до двух месяцев.

Основные этапы складского учета

Под складом понимают помещение, которое специально предназначено для хранения товарных и материальных запасов организации. Также склад может выступать в качестве торгового объекта, с которого осуществляется реализация и отгрузка продукции.

Процесс складской переработки товаров и материалов состоит из нескольких этапов:

- Подготовка к приемке товаров и его последующая приемка.

- Размещение товаров и организация их хранения.

- Отпуск товаров (в том числе его предварительная подготовка).

Приемка ТМЦ осуществляется исходя из их фактического количества, качества и комплектности. Основанием для поступления товара может быть накладная (если товар приобретен или поступил из собственного производства) или акт приема-передачи (при поступлении товара на хранение или для продажи третьим лицам по договору комиссии).

С ТМЦ, которые находятся на складе, могут осуществляться как торговые, так и не связанные с продажей операции. К торговым операциям относят расфасовка, сортировка, упаковка ТМЦ, а также прочие мероприятия, проводимые в качестве подготовки товаров к реализации. Кроме торговых операций, на складе также проводят переоценку и инвентаризацию товара.

На завершающем этапе осуществляется отпуск товара со склада. Отгрузка ТМЦ, как правило, осуществляется при реализации конечному покупателю или в розничную торговую сеть, но также возможно перемещение ТМЦ внутри организации (товары для целей внутреннего потребления).

Порядок действий при проверке товара

Согласно инструкции, кладовщик должен сделать следующее:

- проверить реквизиты поставщика с помощью терминала сбора данных;

- подтвердить совпадение цен;

- пересчитать и осмотреть тару, коробки;

- уточнить температуру, при которой перевозились скоропортящиеся продукты;

- проверить маркировку;

- вскрыть выборочно коробки для визуального осмотра;

- при выявлении факта недостачи, приостанавливается процесс приемки, все повторно пересчитывается и взвешивается;

- в завершении кладовщик ставит дату, подпись и печать на сопроводительных документах;

- затем отображает прием продукции в программе;

- все штрихкоды вносятся в программную базу;

- груз распределяется по зонам хранения.

Как принимать товар: законодательное регулирование и цели

Требования к внешнему виду и комплектации товара указываются в договоре поставки. Но обязательного документа для всех сторон не существует. Большинство субъектов хозяйственной деятельности руководствуются нормативно-правовым кодексом, в основе которого две директивы Государственного арбитража СССР ― №П-6 и №П-7. При возникновении спорных вопросов компании могут сослаться на эту инструкцию. Если же в договоренности отсутствует соответствующий пункт, представители компаний ведут переговоры путем личных договоренностей.

Покупатели могут использовать за основу нормативный регламент приемки товара – Гражданский кодекс (статья 513 п. 1), согласно которому проводится выборка на собственной территории или на зоне поставщика.

Инструкция содержит несколько целей:

- проведение визуального осмотра упаковки;

- выявление факта недостачи по количеству;

- определение непригодности продукции;

- обозначение места для проведения выборки;

- проверка правильности сопроводительных документов;

- договоренность о сроках и месте хранения бракованной продукции.

Спорные вопросы разрешаются следующим образом:

- если покупателю отгружен не тот товар и не в оговоренном количестве, он может руководствоваться постановлением АС МО от 28 июля 2105 года А40-89393/14;

- суд примет сторону поставщика, если он не получит оплату, ссылаясь на акт АС МО от 21 сентября 2015 года № Ф05-12369/15 по делу № А40-20678/15.

Новые формы отчетности по прослеживаемым товарам

Компания и ИП, работающие с прослеживаемыми товарами, обязаны подавать новые виды отчетности:

|

Вид отчетности |

Кто сдает, что указывают |

Срок сдачи |

|

Уведомление об остатках прослеживаемых товаров |

Все налогоплательщики, проводящие операции с прослеживаемыми товарами |

В течение 30-ти дней с даты начала действия перечня прослеживаемых товаров |

|

Уведомление о перемещении прослеживаемых товаров |

В течение 5-ти дней с момента отгрузки при экспорте в страны ЕАЭС или на следующий день при возврате из стран ЕАЭС |

|

|

Декларация по НДС |

Налогоплательщики по НДС указывают приобретение и реализацию товаров, сопровождаемую счетами-фактурами или УПД со статусом «1», разд. 8 и 9 декларации по НДС |

Не позже 25-го числа месяца, идущего за истекшим кварталом |

|

Отчет об операциях с прослеживаемыми товарами |

Неплательщики НДС указывают все операции, включая приобретение и реализацию прослеживаемых товаров |

Не позже 25-го числа месяца, идущего за истекшим кварталом |

|

Неплательщики НДС указывают приобретение у неплательщиков НДС, реализацию товаров в розницу, списание товаров, передачу в производство, списание для собственных нужд |

Настроим любые отчеты, даже если их нет в 1С

Сделаем отчеты в разрезе любых данных в 1С. Исправим ошибки в отчетах, чтобы данные тянулись правильно. Настроим автоматическую отправку на почту.

Примеры отчетов:

- Отчет об операциях с прослеживаемыми товарами;

- По валовой прибыль предприятия с прочими расходами;

- Баланс, ДДС, отчет о финансовом результате (прибылях и убытках);

- Отчет по продажам для розничной и оптовой торговли;

- Анализ эффективности товарных запасов;

- Отчет по выполнению плана продаж;

- Проверка не попавших в табель сотрудников;

- Инвентаризационная опись нематериальных активов ИНВ-1А;

- ОСВ по счету 60, 62 с группировкой по контрагенту — Анализ не закрытых авансов.

Заказать настройку отчётов

При осуществлении действий с прослеживаемыми товарами отчетность нужно сдавать ежеквартально:

- неплательщикам НДС — в ИФНС подается отчет об операциях с прослеживаемыми товарами;

- плательщиками НДС — в ИФНС подается декларация по НДС с указанием данных об операциях с прослеживаемыми товарами. В некоторых ситуациях им нужно подать отчет об операциях с прослеживаемыми товарами, к примеру, при покупке товаров конечным покупателем для своих целей.

Подключим электронный документооборот (ЭДО) для работы с прослеживаемостью товаров. Звоните!

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

Декларация по налогу на прибыль за июль 2021 года

СНТ в 2021 году. Правила и сроки выписки

Как оприходовать товар в розницу в 1С

Оприходование товаров по стоимости приобретения

Оприходование товаров на склад по стоимости приобретения оформляется аналогично поступлению товаров на оптовый склад. Только автоматически устанавливаются счета учета товаров для розничного склада — 41.02.

Оприходование на розничный склад оформите документом Поступление (акт, накладная) вид операции Товары (накладная) в разделе Покупки— Покупки— Поступление (акты, накладные) — кнопка Поступление -Товары (накладная).

Проводки

Оприходование товаров по продажной стоимости

Если в учетной политике предусмотрен Способ оценки товаров в рознице По продажной стоимости, то при поступлении товаров должна быть изначально установлена розничная цена на поступивший товар, а потом оформлено его оприходование. Это необходимо сделать для того, чтобы программа рассчитала торговую наценку.

Установить розничную цену можно с помощью документа Установка цен номенклатуры в разделе Склады — Цены — Установка цен номенклатуры.

Оприходование на розничный склад оформите документом Поступление (акт, накладная) вид операции Товары (накладная) в разделе Покупки — Покупки — Поступление (акты, накладные) — кнопка Поступление -Товары (накладная).

Счета учета в документе пользователем не задаются, а определяются автоматически при проведении документа согласно Типа склада:

- Розничный магазин (АТТ) — 41.11 «Товары в розничной торговле (в АТТ по продажной стоимости)»;

- Неавтоматизированная торговая точка (НТТ) — 41.12 «Товары в розничной торговле (в НТТ по продажной стоимости)».

Проводки

Разница между стоимостью реализации и стоимостью приобретения отразится по Кт 42.01 (42.02).

Проверьте себя! Пройдите тест:

- Тест. Приобретение товаров у обособленного подразделения с расходами на доставку, которые включаются в их стоимость

- Тест. Учет расходов на доставку приобретенных товаров, которые учитываются отдельно и не включаются в их стоимость

- Тест. Типовая схема приобретения товаров в оптовой торговле в 1С

Бухгалтерские проводки

Поступление материалов в организацию осуществляется по договорам поставки, путем изготовления материалов силами организации, внесения в счет вклада в уставный (складочный) капитал организации, получения организацией безвозмездно (включая договор дарения). К материалам относятся сырье, основные и вспомогательные материалы, покупные полуфабрикаты и комплектующие изделия, топливо, тара, запасные части, строительные и прочие материалы.

Далее приведены бухгалтерские проводки, отражающие операции поступления материалов в организацию.

- Учет поступления материалов по договору поставки. Бухгалтерские проводки

- Учет поступления материалов на основании авансовых отчетов. Бухгалтерские проводки

- Учет поступления материалов по договору мены. Бухгалтерские проводки

- Учет поступления материалов по учредительным договорам. Бухгалтерские проводки

- Учет безвозмездного поступления материалов. Бухгалтерские проводки

- Учет поступления материалов, изготовленных собственными силами

Порядок составления договора

Документ поможет избежать претензий от покупателя в случае выявления факта недостачи, порванной упаковки, брака продукции. Можно использоваться приведенные выше инструкции и составить договор по специальным образцам – акт № ТОРГ-1, утвержденный Государственным комитетом статистики РФ №132 от 1998 г., М-7 N71 а.

Но законодательство позволяет не руководствоваться этими стандартами. Если, например, компании составили свой договор, в котором прописан индивидуальный порядок приемки. В этом случае в документе должны быть указаны сроки исполнения, места выгрузки, а также определены образцы сопроводительных документов – счетов-фактур, накладных. При заполнении документов должен быть рассмотрен пункт о возражении на наличие некачественного товара. Если покупатель подписал документ, в судебном порядке он сможет доказать свою правоту и, соответственно, не вернет брак поставщику. А это означает, что необходимо включить условие, которое гарантирует покупателю право подавать жалобы и претензии.

Поступление услуг в 1С 8.3 — пошаговая инструкция

Поступление услуг в 1С 8.3 также рассмотрим на примере.

Поступление услуг

Поступление услуг, работ от стороннего контрагента в 1С 8.3 отразите документом Поступление (акт, накладная) вид операции Услуги (акт) в разделе Покупки — Покупки — Поступление (акты, накладные) — кнопка Поступление — Услуги (акт).

В форме укажите:

Акт № от — номер и дата акта оказания услуг, работ.

Изучить подробнее про установку счета затрат по умолчанию

Проводки

Регистрация СФ поставщика

Для регистрации входящего счета-фактуры от арендодателя необходимо указать его номер и дату внизу формы документа Поступление (акт, накладная), нажать кнопку Зарегистрировать.

Инструкция по отгрузке готовой продукции

Порядок передачи товаров покупателю регламентируется Методическими указаниями по бухгалтерскому учету МПЗ (приказ Минфина РФ от 28.12.2001 № 119н). Алгоритм действий предполагает открытый порядок отгрузки с соблюдением всех правил, в том числе:

- выполнение требований к качеству, комплектации товара, соблюдение правил затаривания и маркировки;

- возможность определения количества, веса продукции, или подсчета по иным показателям;

- оформление сопроводительных документов, подтверждающих качество товара (сертификаты, технические паспорта и прочие), отгрузочных и расчетных;

- соблюдение правил погрузки, крепления и перевозки товаров.

Если правила отгрузки будут нарушены по вине продавца, или товар испортился в результате перемещения с нарушениями, покупатель вправе отказаться от бракованной продукции. В некоторых случаях производитель несет ответственность перед заказчиком за нарушения условий отгрузки.

Отпуск товаров со склада подтверждается первичными документами. Многие организации используют типовую форму накладной на отпуск материалов на сторону М-15. Самостоятельно разработанный документ должен содержать все предусмотренные обязательные реквизиты, а также дополнительные сведения, характеризующие вид продукции, структурное подразделение продавца и т.д.

Факт реализации подтверждается товарной накладной по форме ТОРГ-12. Документ оформляется поставщиком в 2-х экземплярах. Для него накладная служит подтверждением, что отгружена готовая продукция и товар списан с учета. Покупатель на основании ТОРГ-12 полученные ценности ставит на учет у себя. Кроме того, производитель при необходимости выписывает товарно-транспортную накладную для перемещения ценностей. Если организация-продавец является плательщиком НДС, выписывается и счет-фактура, служащая основанием для начисления налога и принятия его сумм к вычету.

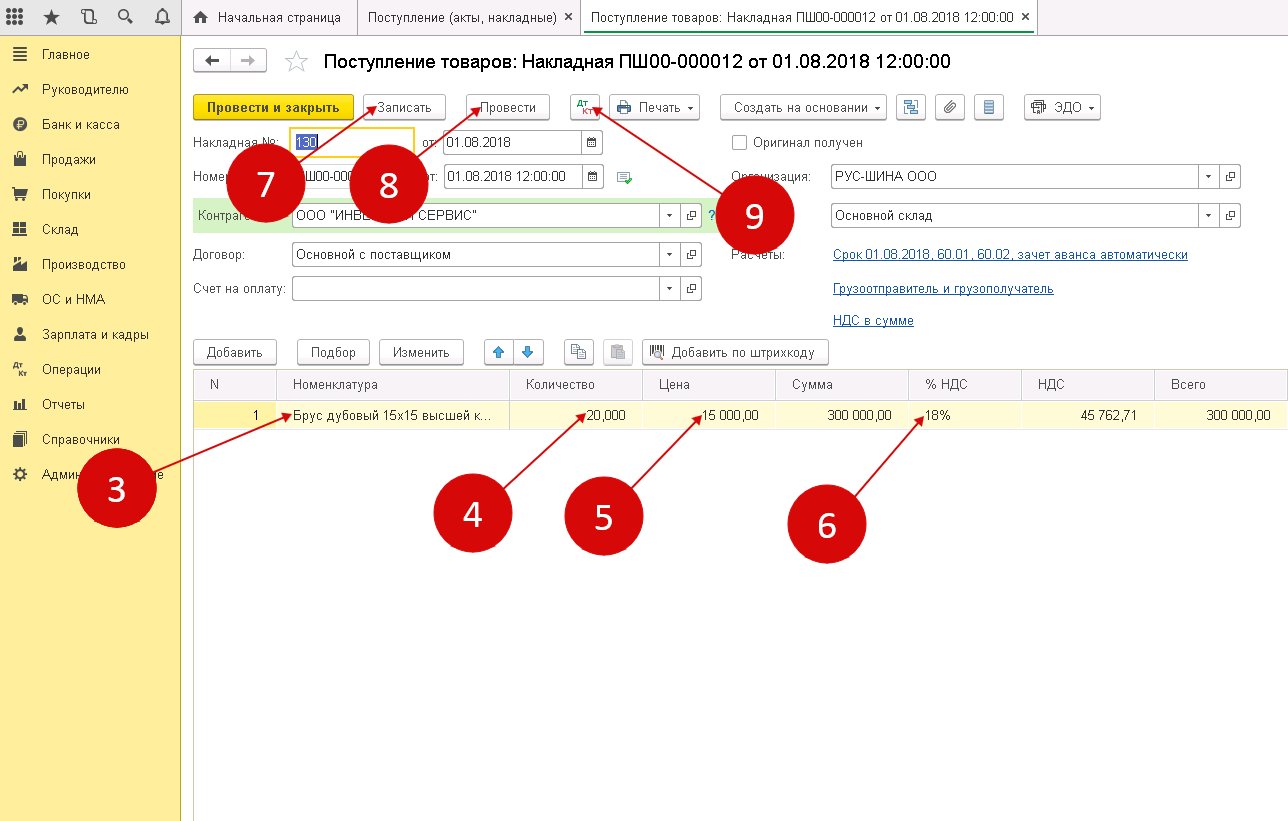

Поступление материалов в программе 1С Бухгалтерия 8.3

Шаг 1. Создание поступления товарно-материальных ценностей в 1С 8.3

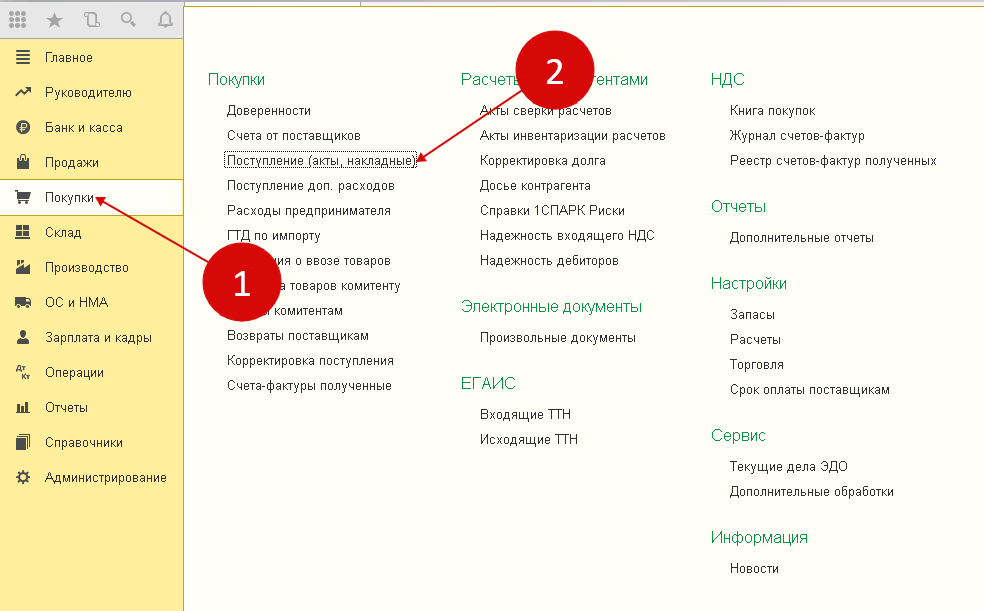

Зайдите в «Покупки» (1), нажмите ссылку «Поступление (акты, накладные)» (2). После чего откроется окно, в котором можно будет создать накладную на поступление ТМЦ.

В появившемся окне выбираем «Поступление» (3) и нажимаем на строку «Товары (накладная)» (4). После этого откроется форма накладной, которую можно будет заполнить.

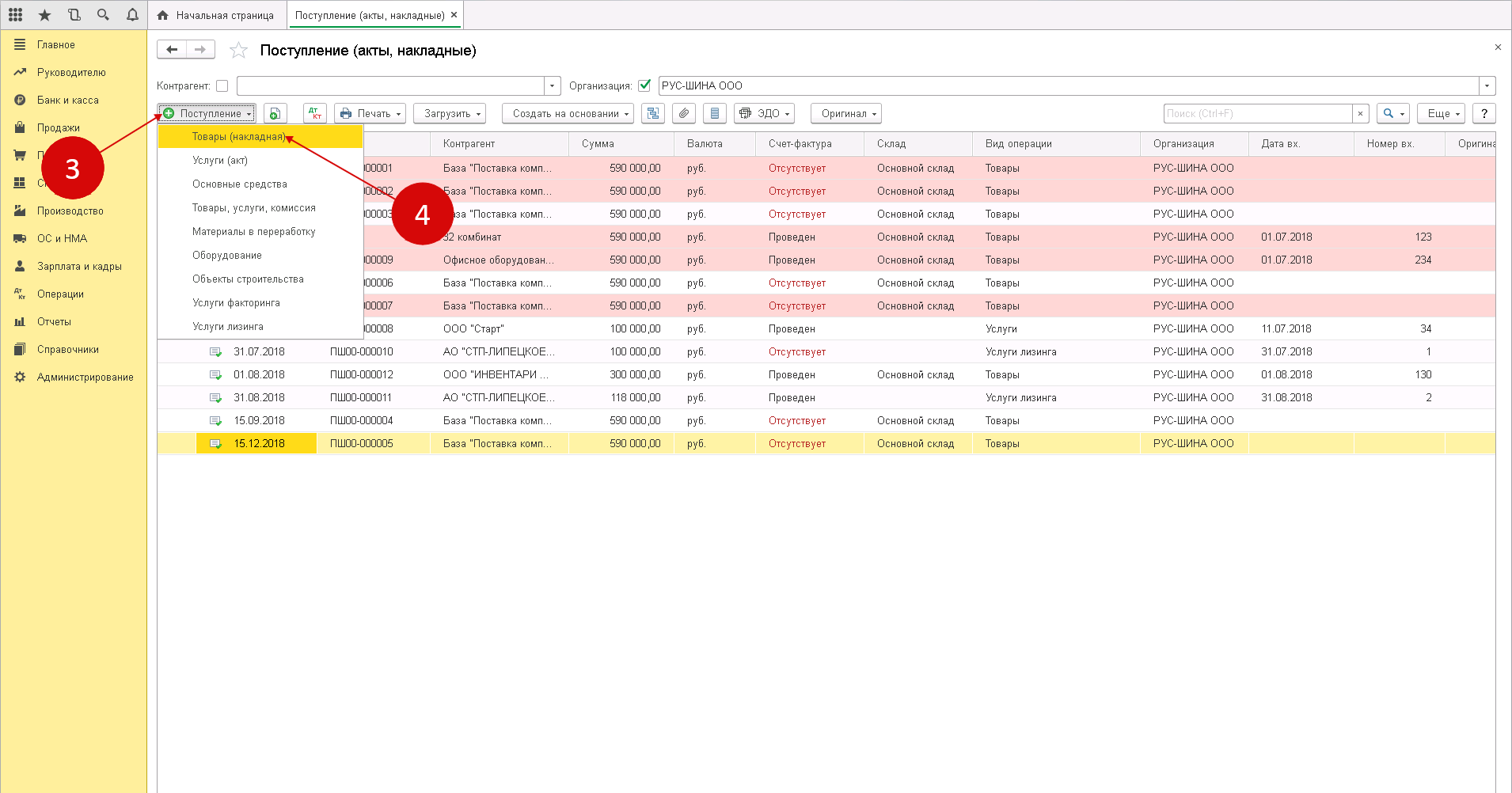

Шаг 2. Заполнение реквизитов накладной на поступление товаров в 1С 8.3

В специальной форме нужно указать следующие сведения:

- название вашей организации;

- наименование поставщика ТМЦ;

- склад поступления материалов (3);

- реквизиты договора с поставщиком товарно-материальных ценностей (4);

- дату и номер накладной продавца ТМЦ (5).

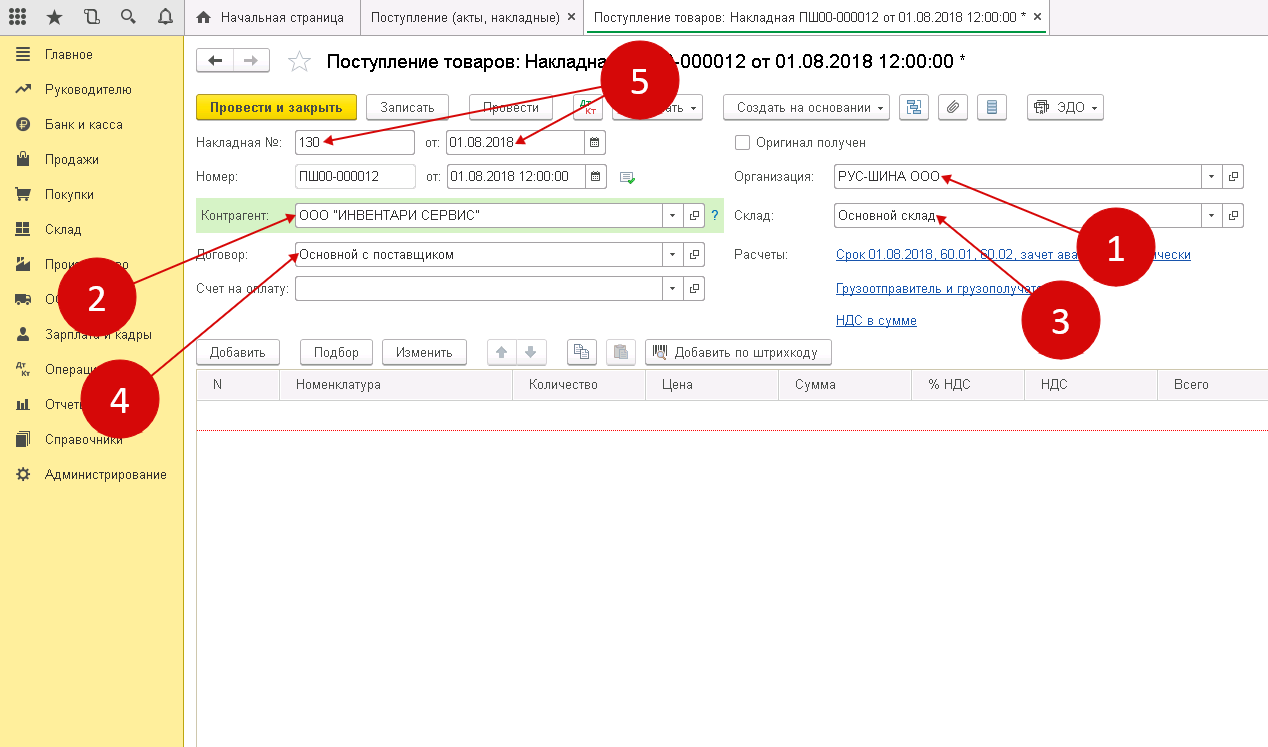

Шаг 3. Заполнение материальной части товарной накладной в программе 1С 8.3

Чтобы открыть номенклатурный справочник, нужно нажать «Добавить» (1), затем ссылку «Показать все» (2).

Из данных справочника можно выбрать именно те материалы (3), которые к вам поступили. В накладно нужно указать:

- количество ТМЦ (4). Общее количество поступивших материалов на склад;

- цену от продавца (данные можно взять в накладной УПД);

- ставку НДС от продавца (сведения взять из счета-фактуры УПД) (6)

Таким образом, товарная накладная на поступление ТМЦ в организацию заполнена. Чтобы завершить процедуру оприходования материалов нужно нажать сначала «Записать» (7), а затем «Провести» (8).

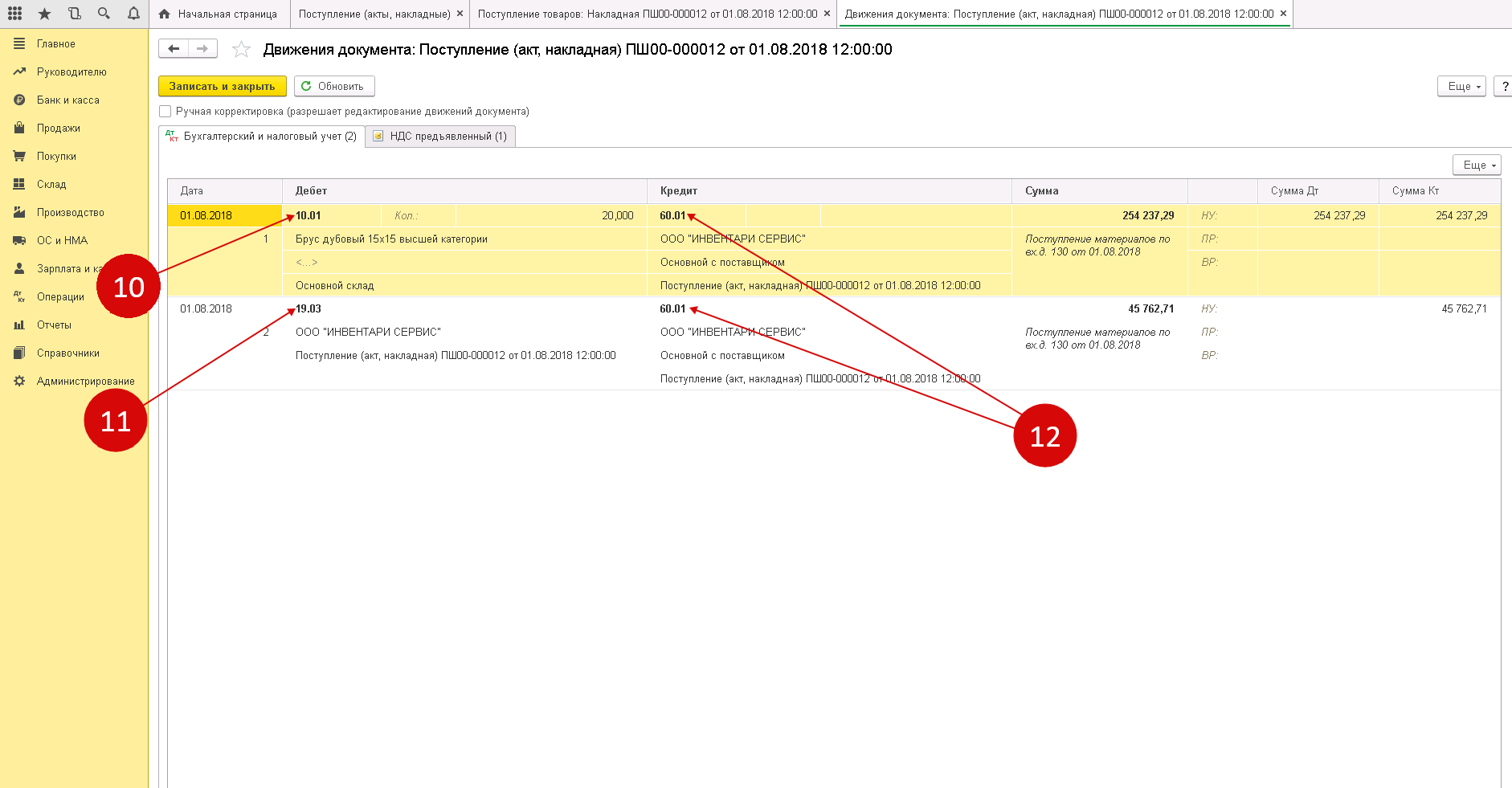

После проведенного оприходования по дебету счета 10 «Материалы» появилась запись о ТМЦ. Увидеть проводки по вновь созданной товарной накладной можно увидеть, нажав «ДтКт» (9).

Из всплывшего окна проводок можно увидеть, что оприходованный материал отнесен на счет 10.01 «Сырье и материалы» (10). В дебете счета 19.03 «НДС по приобретенным материально-производственным запасам» (11) будет отражено НДС поступившего товара. Данные счета корреспондируются счетом 60.01 «Расчеты с поставщиками и подрядчиками» (12).

После того, как оформили поступление материалов, можно перейти к его списанию.

Настроим 1C под ваши нужды прямо сейчас!

- Любые настройки, отчеты в 1С, обмены 1С

- Выезд специалиста на следующий день

- 24/7 принимаем ваши заявки

Получить консультацию

Списание товарно-материальных ценностей в программе 1С: Бухгалтерия 8.3

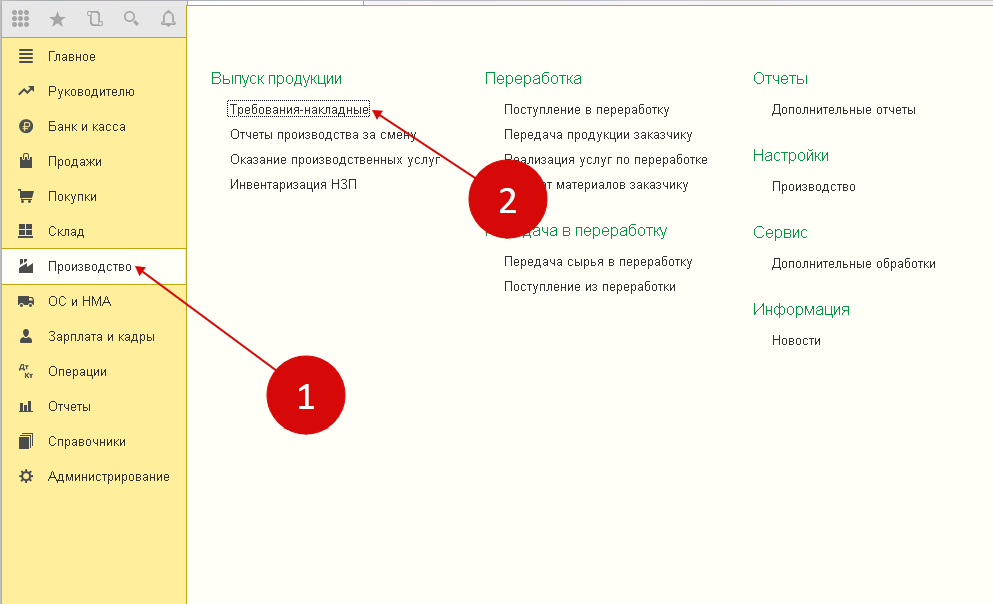

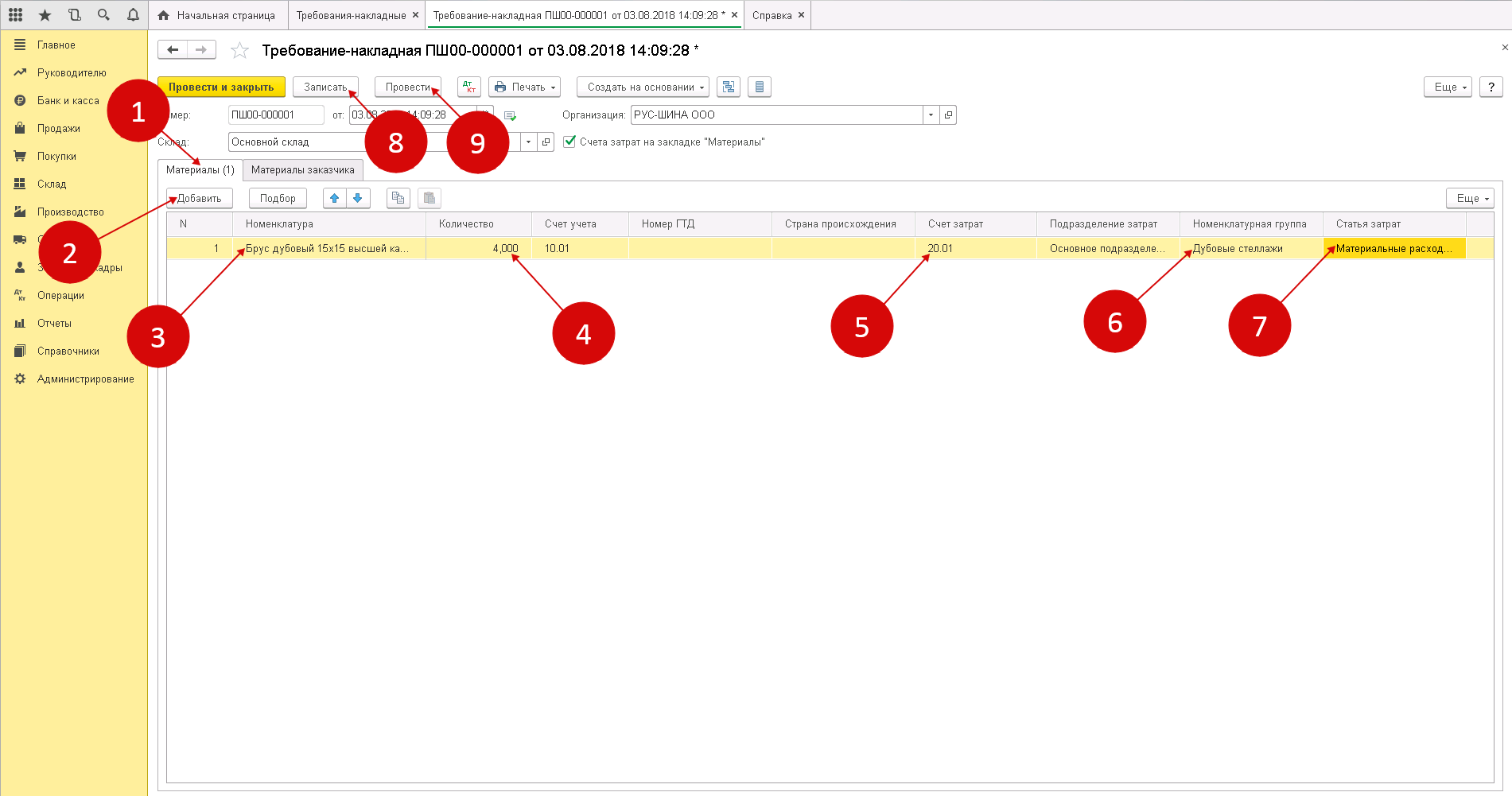

Шаг 1. Оформление требования-накладной

Чтобы списать материалы на производственные нужды, используется требование-накладная. Создать этот документ можно:

- войдя в раздел «Производство» (1);

- затем нажав ссылку «Требования-накладные» (2).

После чего всплывет окно создания нового документа.

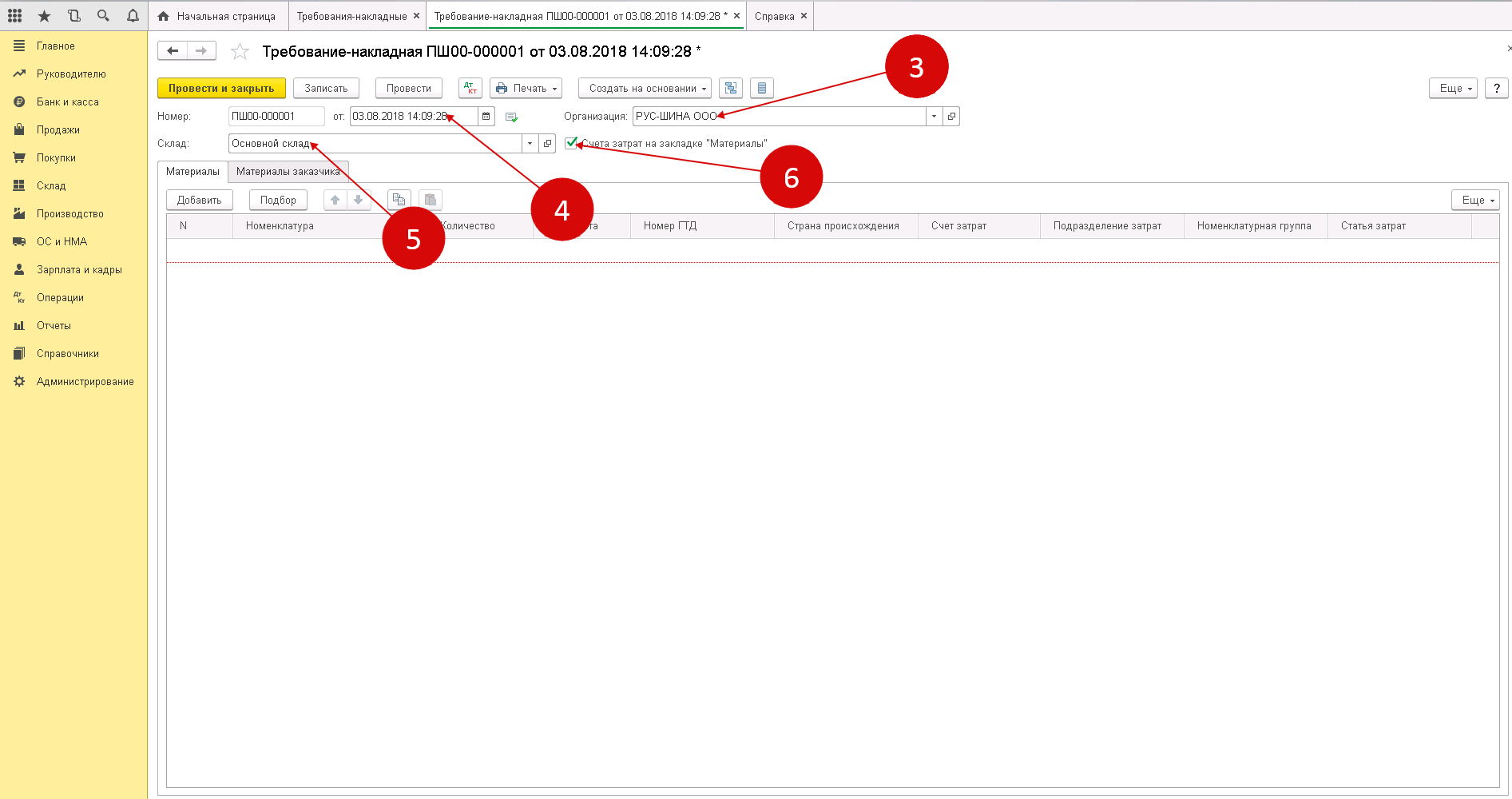

В появившемся окне нужно указать следующие сведения:

- об организации (3);

- дату, когда материалы были отпущены в производство (4);

- наименование склада, с которого эти материалы будут списаны (5).

Поставив флажок (6) напротив вкладки «Счета затрат» в подразделе «Материалы», вы спишете МТЦ в производство.

Шаг 2. Заполнение материальной части требования-накладной

Процедура заполнения производится следующим образом:

- выбрав вкладку «Материалы» (1) нужно добавить товарно-материальные ценности, подлежащие списанию;

- для добавления ТМЦ нужно нажать «Добавить» (2).

- выбрать из справочника «Номенклатура» материал (3), списываемый в производство;

- указать его точное количество (4);

- по умолчанию в счете затрат (5) будет стоять счет 20.01 «Основное производство». Если необходимо, то можно поставить другие данные в поле затрат;

- выберете группу для списания материалов, нажав «Номенклатурная группа» (6). Обычно такие группы объединены спецификой производимой продукции, например, «Окна», «Мебель», «Двери»;

- выберете статью для списания затрат (например, «Материальные расходы основного производства») в поле «Статьи затрат» (7);

- чтобы в учете списания ТМЦ в производство отразилось списание, нажмите сначала «Записать» (8), а затем «Провести» (9).

В бухгалтерском учете появится запись:

ДЕБЕТ 20 КРЕДИТ 10

— списание материалов в производство

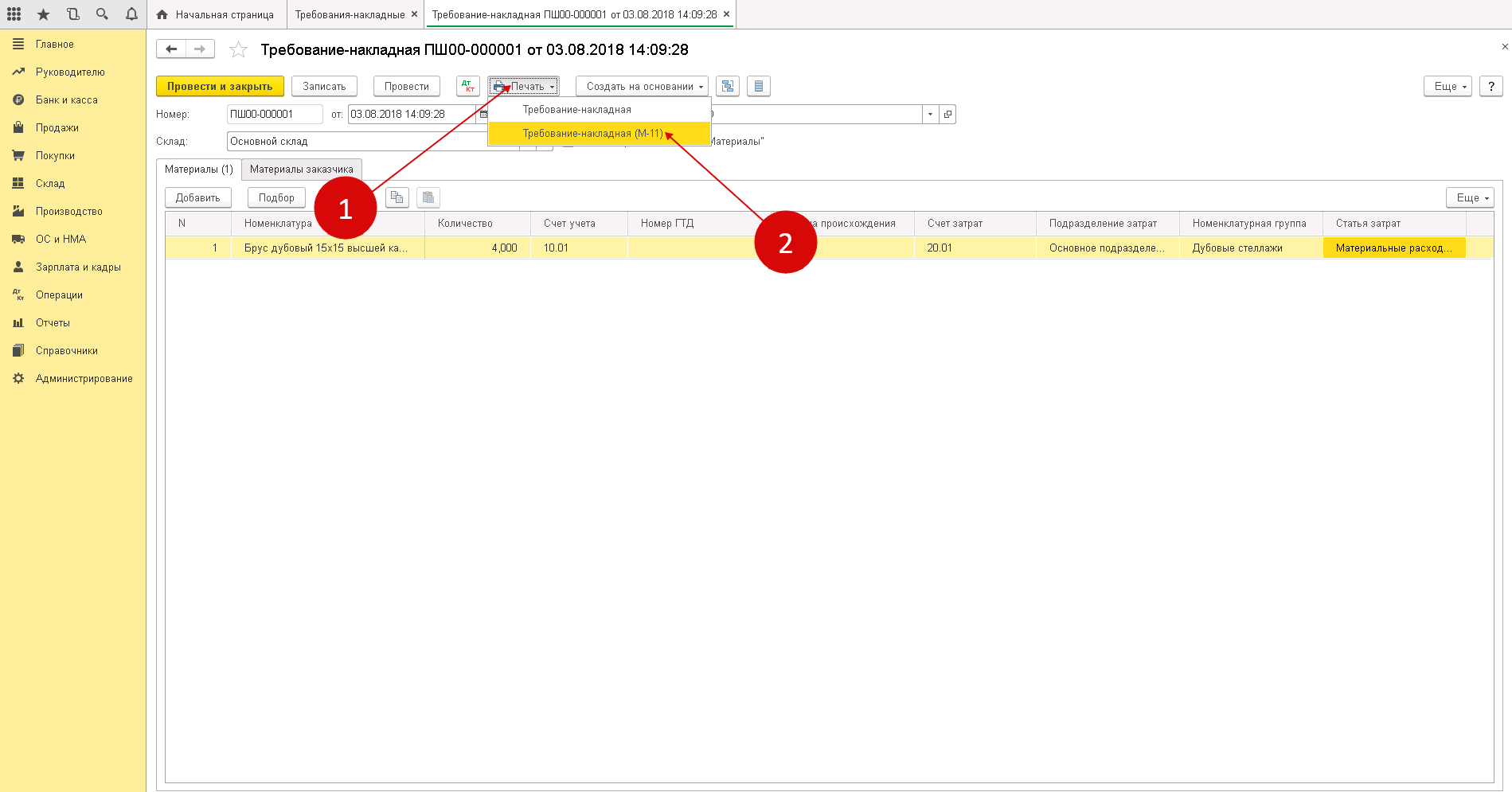

Шаг 3. Печать требования накладной из программы 1С: Бухгалтерия 8.3

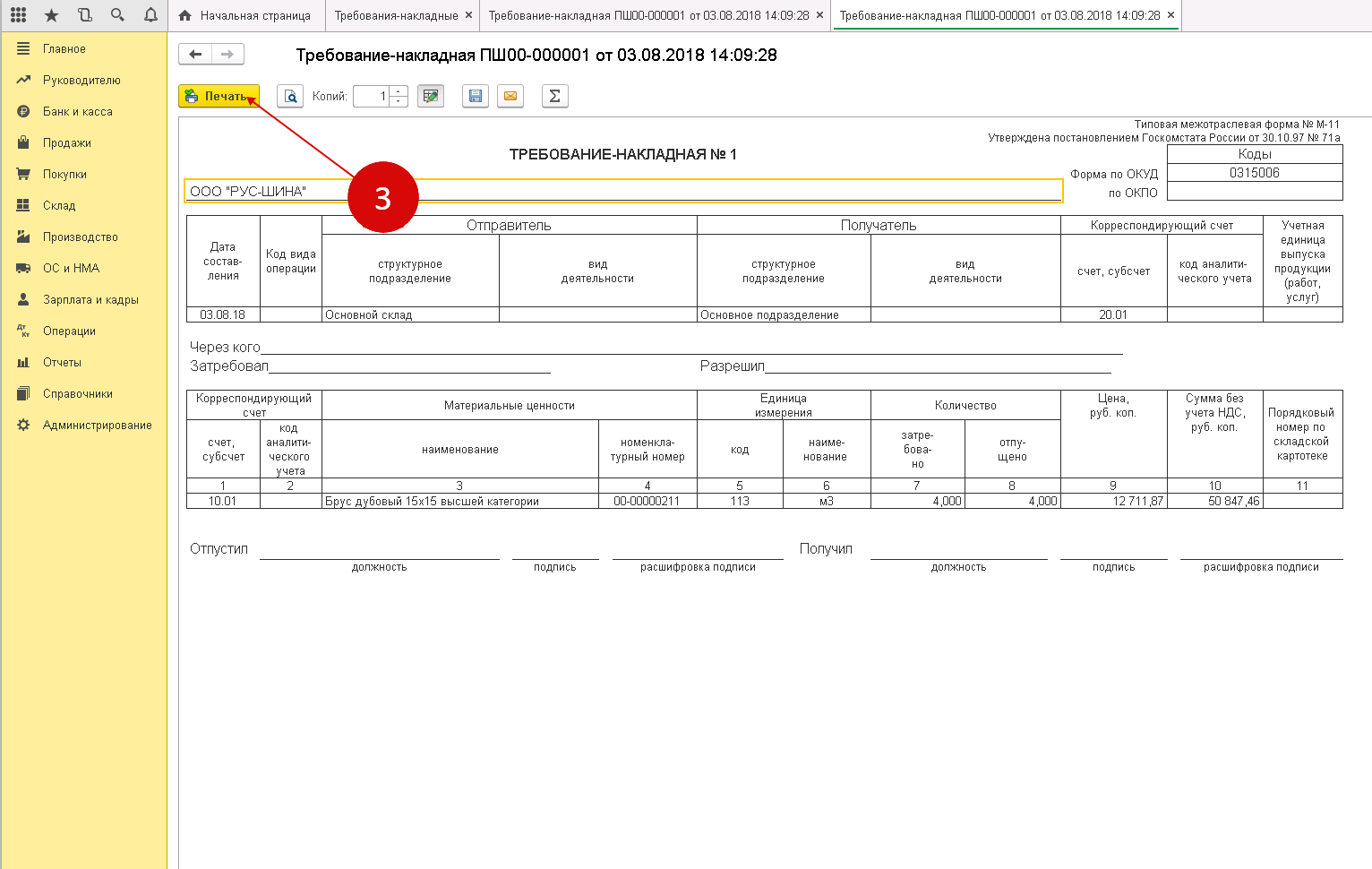

Чтобы распечатать новую накладную, выберете кнопку «Печать» (1), затем нажмите «Требование-накладная (М-11)» (2). В выплывшем окне будет открыта форма для печати документа.

Нажав «Печать» (3) распечатайте требование-накладную.

После того как МТЦ проведены, документ нужно подписать у материально-ответственного лица. Так, например, кладовщик, который передал товар, ставит свою подпись в графе «Отпустил». Лицо, принявшее товар в производство расписывается в графе «Получил».

Остались вопросы по учёту ТМЦ в 1С? Закажите консультацию наших специалистов!

Как оприходовать товар в 1С 8.3?

Передача материалов в эксплуатацию в 1С 8.3

Переход на «Зарплату и управление персоналом 3.1»

Сменила я тут работу и уже после того, как я приступила к исполнению обязанностей, мой новый начальник мне призналась, что выбор пал на меня только из-за того, что я знаю программу. Справедливости ради, эта уверенность была основана только на том, что я прошла тестирование, включающее только основные операции кадрового делопроизводства. Так или иначе, а работодатель попал в точку, нанимая меня в надежде, что я решу проблему: нужно перейти «с 8.2 на 8.3». Ничего сложного, скажет большинство, я тоже так говорю, но ситуация осложнялась некоторым количеством предшественников, которые уже «нафеячили» в программах до меня. Взять и сделать все заново мне не разрешили, так что пришлось исходить из того, что есть, и именно это дало пищу для размышлений и, в конце концов, привело к написанию этих рекомендаций.

Если перед Вами стоит задача перехода с ЗУП 2.5 на ЗУП 3.1, я попробую облегчить Вам жизнь этой статьей.

Систематизация данных движения товаров

Предприятия розничной торговли в связи с введением кассового оборудования нового поколения применяют автоматизированный учет. Товар заносится в учетную программу по каждой поступившей партии. Автоматизация позволяет определить наличие товаров на складе в реальном времени, наличие излишков, позволяет предотвратить пересортицу.

При автоматизации процессов потребуется наличие онлайн-касс, сканер для штрихования товаров, ПК, программное обеспечение. Автоматизация используется для формирования маркетинговой политики на основании данных актуальной отчетности. Полученная информация позволяет своевременно произвести переоценку группы продукции

Объединение организаций в ЗГУ (ЗУП) 3.1 при реорганизации (слияние, присоединение)

Несколько организаций(А, Б, В …) в одной базе, которые объединяются в новую организацию(Н) слиянием. Перевод в новую организацию должен быть без увольнения/приема, с сохранением данных для среднего заработка. 1С в почему-то не предоставила такой возможности. Есть обработка «Перевод к другому работодателю», но этим «документом не предполагается полноценное оформление переводов сотрудников в связи с реорганизацией (слиянием, присоединением, выделением, разделением, преобразованием) предприятия». На просторах интернета натолкнулся на идею что можно осуществлять перевод между организациями, являющимися филиалами и головной организацией. Четкого алгоритма действий тоже не нашел, поэтому пришлось экспериментировать. Чтобы облегчить другим работу, решил опубликовать алгоритм действий к которому я пришел.

Проводки по приобретению товаров и услуг

Покупка изделий в бухгалтерии может выглядеть по-разному, в зависимости от метода передачи права собственности на товар :

- реализация товара выступает первым событием, а оплата может поступать намного позже, то есть с отсрочкой платежа. Такие отношения всегда регулируются подписанным договором и применяются среди уже проверенных партнеров. В случаях, когда отсрочка – это долгосрочный период, у поставщика на балансе образуется дебиторская задолженность.

- реализация или выгрузка продукции производится после поступления денег в счет предоплаты. В этом случае у поставщика образуется кредиторская задолженность. Как только он сможет отгрузить свой товар покупателю на полученную сумму, эта задолженность погасится.