Приходные и расходные кассовые операции (особенности)

Содержание:

- Образец заполнения приходного кассового ордера в 2018 году

- Кассовая книга заполняется на компьютере

- Приходный кассовый ордер

- Видео: Ведение кассовой книги на программе 1С

- Как прошить документ в конце года?

- Что делать при неисправности ККМ

- Контроль и учет

- Инструкция по заполнению кассовой книги

- Расчетно-платежная ведомость

- Основные требования к оформлению

- ОПРЕДЕЛЕНИЕ ЛИМИТА ОСТАТКА НАЛИЧНЫХ ДЕНЕГ

- Деньги из кассы на личные нужды

- Ответы на часто задаваемые вопросы

- Общий порядок кассовых операций

Образец заполнения приходного кассового ордера в 2018 году

Рассмотрим образец заполнения ПКО.

Основная часть

Составление документа начинается с указания наименования субъекта бизнеса — названия организации либо Ф.И.О. предпринимателя. Далее в отдельной графе необходимо указать код ОКПО, который был присвоен при регистрации в Росстате. Если данного кода нет, то допускается поставить прочерк.

Приходник может быть составлен в каком-либо структурном подразделении. Тогда его наименование нужно записать в графе после названия фирмы.

Внимание: если же такое разделение не используется, либо правом оформлять данные документы наделена только бухгалтерия, в графе можно проставить прочерк.

Дальше на бланке идет наименование. Рядом с ним проставляется порядковый номер и дата, когда документ был оформлен. Дату необходимо записать полностью, в формате ДД.ММ.ГГГГ.

После этого нужно заполнить таблицу с данными бухгалтерского учета. В частности, здесь нужно проставить счета дебета, кредита, код аналитического учета. Дальше находится графа, где цифрами проставляется вносимая в кассу сумма.

Последняя колонка в таблице — это код целевого финансирования. Обычно она заполняется, когда в компании принята данная кодировка. Иначе поле нужно просто оставить пустым.

В графу «Принято от» необходимо записать данные о человеке, который вносит денежные средства в кассу. Они указываются с применением родительного падежа. Когда денежные средства вносит физическое лицо, работник компании, то в графу записываются полные Ф.И.О.

Часто встречается ситуация, когда оплату от лица компании вносит работник. В этой ситуации оптимальнее будет указать и Ф.И.О. работника, и название компании. Производится это следующим способом при помощи слова «через» – «ООО Звезда через Семенова Петра Петровича».

В графе «Основание» нужно указать причину, по которой денежные средства вносятся в кассу. Это может быть приобретение товара, оплата за услугу, возврат подотчета либо излишней зарплаты и т. д.

В поле «Сумма» необходимо снова указать размер денежных средств, поступающих в кассу, но при этом их нужно записать словами. Если сумма содержит копейки, то этот показатель проставляется в конце цифрами.

Внимание: оплата за товар либо услугу может приниматься вместе с включенными налогами, к примеру НДС. Тогда сумму налогового платежа необходимо после слов «В том числе».. Если субъект бизнеса не является плательщиком данного налога (находится на льготном режиме налогов, либо освобождена от НДС и т

д.), то обязательно указывается фраза «Без НДС», либо «НДС не облагается»

Если субъект бизнеса не является плательщиком данного налога (находится на льготном режиме налогов, либо освобождена от НДС и т. д.), то обязательно указывается фраза «Без НДС», либо «НДС не облагается».

В поле «Приложение» необходимо указать реквизиты прилагаемых документов. Это может быть ведомость, распоряжение, отчет о смене и т. д. Если такого рода документов нет, то эту графу нужно прочеркнуть.

Полностью составленный документ проверяет и подписывает главный бухгалтер. После этого свою подпись на документе проставляет кассир.

Квитанция к приходному кассовому ордеру

В квитанции необходимо продублировать главную информацию из основной части приходного ордера.

Сначала необходимо записать название компании. После этого в графе «К приходному ордеру» необходимо вписать номер и ату документа, к которому составляется квитанция.

Графы «Принято от» и «Основание» должны содержать ту же самую информацию, что была проставлена в основной части документа.

Следующим этапом указывается сумма принятых денежных средств. Это производится сначала цифрами, после чего выполняется расшифровка словами.

В принятую сумму могут быть включены налоговые платежи. Тогда необходимо в графе «В том числе» указать размер включенного налога. Если же налогов нет, то в это же графе проставляется словами фраза «Без налога НДС».

В нижней части квитанции расположена графа для указания даты.

После заполнения, квитанцию ПКО должен подписать главный бухгалтер, подтверждая правильность составления. Далее, кассир ставит подпись в подтверждение получения средств.

Кассовая книга заполняется на компьютере

В этом случае кассовую книгу можно вести в бухгалтерской программе (например, в 1С) или в другой удобной компьютерной программе.

Записи в такую кассовую книгу вносятся так же, как и при заполнении кассовой книги от руки.

В конце каждого рабочего дня кассир распечатывает и подписывает 2 экземпляра листа кассовой книги, которые относит бухгалтеру вместе с оформленными за день ПКО и РКО. Сверка данных кассовой книги с данными ПКО и РКО проходит так же, как и при заполнении кассовой книги от руки.

Минимум раз в год распечатанные листы кассовой книги надо прошить, указав на обороте последней страницы их общее количество. Затем на этой странице ставят свои подписи главный бухгалтер и руководитель организации и проставляется печать организации.

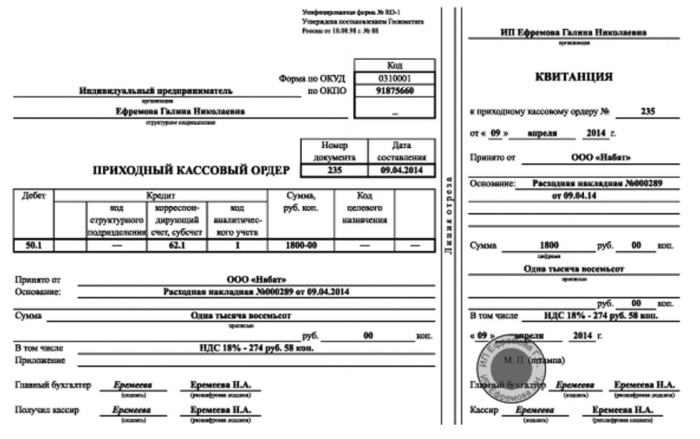

Приходный кассовый ордер

Прием денег в кассу организации осуществляется на основании приходного кассового ордера. При мерный вид приходного кассового ордера, подготовленный бухгалтерией и подписанный кассиром, представлен ниже.

Представленный выше приходный кассовый ордер является документарным оформлением следующего хозяйственного события ООО «Белая ромашка»: индивидуальный предприниматель (ИП) Глебов вносит в кассу организации денежную сумму в качестве предварительной оплаты за товары, перечисленные в счете № 7.

Этот документ составляется в бухгалтерии организации и передается в кассу. Кассир принимает указанную в ордере сумму у предпринимателя Глебова, расписывается в ордере два раза (в левой и правой его частях), отрывает от приходного ордера квитанцию (правую его часть) и передает ее предпринимателю.

В правой части ордера – на квитанции проставлен оттиск круглой печати ООО «Белая ромашка». Это сделано для того, чтобы в случае недоразумений у предпринимателя было подтверждение того факта, что он действительно заплатил денежную сумму этой организации. Если ООО «Белая ромашка» не передает ему оплаченные товары, то этот корешок кассового ордера предприниматель сможет предъявить в суде.

Видео: Ведение кассовой книги на программе 1С

Узнайте, как правильно создать и заполнить книгу при помощи программы 1С, не допустить ошибок при ее оформлении и внесении в нее данных. В видео-уроке показаны основные этапы не только заполнения, но и создания книги, даны разъяснения по работе с программой и основам ведения документации.

Кассовая книга – один из важнейших финансовых документов в любой организации, работающей с денежным потоком. За наличие данной документации и правильность ее оформления отвечает кассир, а также главный бухгалтер. Отсутствие кассовой книги или неправильное ее ведение приводит к штрафу.

Как прошить документ в конце года?

Стандартная книга имеет 50-100 листов. В крупных компаниях, где активно ведутся хозяйственные операции, страниц может не хватить. В такой ситуации заводят новый документ, продолжающий старый. В нем указывают временной промежуток, в течение которого он ведется. Бумажный вариант, который заполняется вручную, прошивают перед первым заполнением.

Копии бумаг для бухгалтерии представляют собой комплект РКО и ПКО, оформленных за день, листы книги, заполненные под копирку с оригинальной подписью должностных лиц. Главный бухгалтер сверяет записи с бланками ордеров, а количество переданной первичной документации указывает в кассовой книге. Данная запись является распиской о получении первичной документации кассира. Все операции по книге вносятся в виде проводок на соответствующие бухгалтерские счета.

Важно! Помимо ордеров, к копии подшивают всю первичную документацию. К ней относят расписки, доверенности, заявления на аванс, выписки из приказов и прочие документы, связанные с движением денег по кассе

Электронную версию ведут на компьютере иначе. Для этого используют специальное программное обеспечение. При формировании проводок по кассе бланк создается автоматически

Но важно выяснить другое. Как прошивается кассовая книга в конце года? Ее можно распечатывать в конце дня и оформлять в двух экземплярах таким же способом, как и бумажную версию

Хранят распечатанный вариант в кассе компании.

Листы оригинала прошивают в единую книгу в конце года, а копии передают ежедневно в бухгалтерию. При наличии электронного документооборота распечатка необязательна. Электронные страницы подписывают ЭЦП кассира и главного бухгалтера. Необходимо предусмотреть защиту от внесения изменений после подписания книги и несанкционированного доступа. Следует помнить, что при выявленных неточностях на бухгалтерских счетах кассовая книга является документом, показывающим общую картину по движению наличности и подтверждающим правомерность операций.

Что делать при неисправности ККМ

Многие пользователи онлайн-касс столкнулись с массовым сбоем 20.12.2017. В результате неясности, как работать в такой ситуации, и боязнь штрафных санкций заставили закрыться многие торговые точки на территории всей страны. В результате ФНС в срочном порядке выпустила разъяснение, в котором пояснила порядок действий при массовом техническом сбое в работе ККТ (письмо от 20.12.2017 № ЕД-4-20/25867). В нем сделан вывод, что учреждения могут продолжать работать в этом случае без применения ККТ, применения штрафных санкций в этом случае не будет. После восстановления работоспособности системы пользователь обязан сформировать коррекционный кассовый чек, в котором надо отразить общую сумму неучтенной по ККТ выручки. А как не нарушить кассовую дисциплину, если произошла поломка единственного ККТ, который в своей деятельности использует компания? При поломке ККТ организация вправе вести деятельность без ее использования. В этом случае покупателю выдают бумажный документ, подтверждающий факт оплаты (например, товарный чек). Сразу же после устранения поломки, чтобы избежать штрафа, необходимо (п. 14.5 КоАП РФ):

- сформировать по каждой операции коррекционный чек;

- в письменной форме сообщить о возникшей ситуации, указав информацию о каждом созданном чеке коррекции.

Очень важно соблюдать порядок ведения до того, как ИФНС узнает о возникшей поломке в результате проверки. Только в этом случае штрафные санкции не будут применены

Чтобы не оказаться в ситуации невозможности работы при поломке ККТ, налоговые органы предлагают приобрести запасной кассовый аппарат (письмо № ЕД-4-20/24899).

Контроль и учет

Составление и визирование бумаг всех бланков осуществляют:

- уполномоченное лицо;

- главбух;

- глава фирмы.

Первый, как непосредственный исполнитель распоряжений начальства, должен знать подписи и ЭЦП всех вышестоящих лиц. Также он несет материальную ответственность за вверенные ему деньги, о чем и заключает контракт на момент назначения на должность. В конце смены он обязан зафиксировать остаток, сверить его с фактической суммой, поставить свои реквизиты.

Главному бухгалтеру следует в точности знать, как оформить кассовые операции, ведь ему понадобится ежедневно контролировать КК на предмет расхождений с ПКО и РКО, а также заверять авансы и делать проводки, вести субсчета, готовиться к ревизии и многое другое. Если такого специалиста нет, а у руководителя нет времени или умений, стоит рассмотреть вариант с аутсорсом.

Инструкция по заполнению кассовой книги

В соответствии с новым Указанием, весь порядок ведения кассовой документации будет делиться на: обычный и упрощенный. По простому порядку документацию будут вести ИП и субъекты малого предпринимательства, а соблюдать обычный порядок должны все юридические лица, кроме банков.

Подписи в кассовой документации должны проставлять бухгалтер и кассир. Если на предприятии отсутствует бухгалтер, тогда подписи проставляет руководитель организации. А также, если кассовые операции осуществляет только предприниматель, то в документации достаточно его подписи.

С начала июня 2014 платежные агенты для учета денежных средств, которые были получены по средствам агентской деятельности, обязаны вести отдельную кассовую книгу. Также отдельными ордерами должны оформляться все операции по принятию и расходу денежных средств в рамках деятельности платежного агента.

Важно, что после нового Указа Центрального банка, все формы документов не претерпели изменений. Требования к ведению кассовой книги включают в себя обязательное оформление данной операции на основании 6 документов:

Требования к ведению кассовой книги включают в себя обязательное оформление данной операции на основании 6 документов:

- книга для учета выданных и принятых денег необходима для учета движения денежных средств в течение дня;

- приходный и расходный кассовые ордеры, предназначенные для оформления поступления и выдачи в кассу наличности;

- кассовая книга, необходимая для сбора информации обо всех операциях с наличными деньгами;

- платежная ведомость для учета выплаченной заработной платы;

- расчетно-платежная ведомость, предназначенная для учета рабочих часов, удержаний и выплат заработной платы работникам.

В бумажные кассовые документы, кроме приходного кассового ордера, можно вносить исправления. Они должны оформляться особенным образом. Рядом с каждой поправкой необходимо указать инициалы лиц, которые исправили данные, а также дату исправления.

Как заполняется кассовая книга в свете произошедших изменений?

1. Всю кассовую документацию разрешается вести в электронном формате. Исправления в данных документах недопустимы. Для подтверждения документов необходима электронная подпись.

2. Не требуется заполнение отчетов кассира (второго листа кассовой книги).

3. Единый приходный кассовый ордер теперь можно оформить не только на основании дневной контрольной ленты кассового аппарата, но и на основании БСО.

4. Получателю больше не нужно указывать сумму полученных наличных письменно в расчётном кассовом ордере.

5. Для выдачи денег в подотчет работнику необходимо оформить в произвольной форме заявление, в котором будет указана сумма наличных и срок, на который выдаются денежные средства, дата и подпись директора.

6. В ведомостях о выдаче заработной платы по-прежнему напротив фамилии работника указывается «депонировано», а вести реестр депонированных средств больше не требуется.

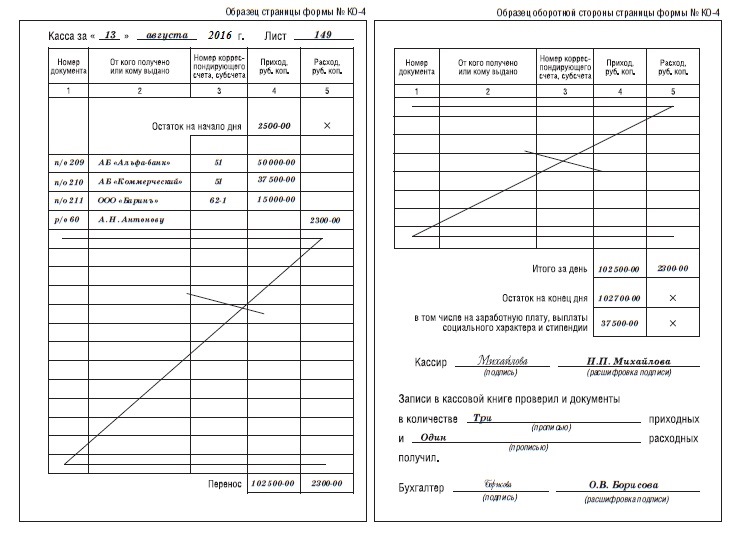

Образец оформления кассовой книги

Образец кассовой книги обязательно учитывает следующие правила:

- на титульном листе обязательно указание полных реквизитов юридического лица или индивидуального предпринимателя, а также временной промежуток, на который заводится книга;

- на бланке листов, сверху, указывается полная дата заполнения листа;

- в ячейке «остаток средств на начало рабочего дня» цифрами вносится сумма денежных средств, находящихся в кассе на начало дня. Эта цифра переносится из ячейки «остаток средств на конец дня» за предыдущий рабочий день;

- по данным расходного и приходного кассовых ордеров заполняются с 1 по 5 столбцы;

- в первом столбце указывается номер ордера;

- во второй столбец вносятся фамилия и инициалы лица, которое получило либо сдало деньги в кассу;

- третий столбец заполняется только организациями;

- суммы расхода и прихода вносятся в остальные два столбца;

- сумма всего расхода и прихода, указанных в предыдущих строках, вносится в поле «перенос»;

- на все незаполненные ячейки ставится прочерк;

- в ячейку «итого за день» цифрами вносятся отдельно суммы прихода и расхода за рабочий день;

- в ячейке «остаток на конец дня» указывается остаток наличных в кассе, который необходимо рассчитывать по формуле:

ОНД+СПД-СРД, где

ОНД — остаток наличных средств на начало дня,

СПД — сумма прихода за рабочий день;

СРД — сумма расхода за день.

- ниже расписывается кассир и бухгалтер (или руководитель предприятия);

- еще ниже указывается количество приходных и расходных кассовых ордеров.

Расчетно-платежная ведомость

Бланк расчетно-платежной или, иными словами, зарплатной ведомости согласно Общему классификатору соответствует коду 0301009. Данная документация предназначена для учета следующих показателей каждого работника предприятия:

- количество отработанного времени;

- размер начислений;

- количество произведенных перечислений и удержаний.

Зарплатную ведомость подготавливает главное материально ответственное лицо – главбух. Достаточно единственного экземпляра, поскольку это документ для внутреннего использования.

В тексте документа обязательно надо прописать все суммы, предназначенные каждому работнику:

- оплата труда;

- соцвыплаты;

- премии, доплаты и надбавки;

- возможные штрафы и удержания.

Если сотрудникам компании зарплата перечисляется на дебетовые карты, то бухгалтерия подготавливает ведомость только с расчетом, а платежная не нужна.

Порядок заполнения документа:

- На титуле ведомости бухгалтер прописывает общую сумму выплат.

- Если есть сотрудники, которым работодатель не успел выплатить заработную плату в отведенный срок, нужно написать напротив фамилий этих работников слово «депонировано».

- В завершающей графе специалист пишет общий размер выплат. На эту сумму затем составляется расходный кассовый ордер. Дата составления ордера фиксируется в документе.

- Отдельным пунктом указывают сумму тех средств, которые депонированы.

Если работодатель выдает зарплату наличными средствами, бухгалтер всегда оформляет этот тип бумаг.

Основные требования к оформлению

В связи с тем, что утвержденные и упомянутые выше КД отличаются друг от друга рассмотрим правила оформления каждого.

Особенности оформления ПКО:

- суть операции вносится в строчке «Основание»;

- общая сумма НДС вписывается в строчке «В т.ч.» в цифровом выражении. Эта строчка не может быть пустой. В случае если налог не применяется вписывается фраза «без (НДС)»;

- данные о дополнительных подтверждающих документах (при наличии) вписываются в ПКО в строчке «Приложение».

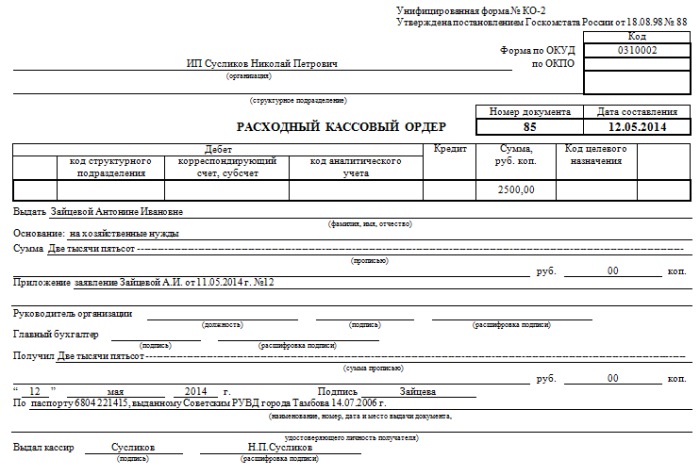

При заполнении РКО необходимо учесть следующие нюансы:

- наличие дополнительных документов (например, доверенности) вносится в строчку «Приложение» с обязательным указанием даты и номера;

- строчка «Основание» предполагает отражение содержания расходной операции;

- наличие подписи руководителя необязательно, если она присутствует на прилагаемом документе. Пример, если подпись директора предприятия присутствует на приказе вместе с резолюцией «Разрешаю» или «Согласовано», то РКО может быть принят в работу без его подписи.

Отдельно рассмотрим вопрос требований к проставлению штампов на РКО и ПКО. Согласно Указанию ЦБ РФ №3210-У от 11.03.14 г. о ведении кассовых операций не оговорены обязательные требования к оттиску штампа, как это было ранее до 2014 г. Ранее использовались штампы «Оплачено» на приходном ордере и «Погашено» на расходном. Действующие правила подразумевают только обязательное проставление штампа на отрывной квитанции к ПКО. Таким образом, штамп «Оплачено» может проставляться на квитанции к ПКО. Наличие оттиска «Оплачено» — это подтверждение фактического внесения денег и их оприходование.

Что же касается штампа «Погашено»:

- он проставляется на ведомостях, например, при выдаче по ним зарплаты сотрудникам;

- может использоваться вместо «Оплачено», например, в случае утери штампа или его отсутствия по другой причине.

Существует 3 основных правила как оформить КК:

- Прошить.

- Пронумеровать. Суть: на каждом листе ставится нумерация (последовательный порядковый номер).

- Опечатать. Суть: необходимо указать сколько листов содержится в КК согласно проставленной нумерации и заверить данную надпись. Данная надпись ставится в конце книги и считается заверенной при наличии подписи директора и главбуха.

Форма КК предполагает наличие 2-х частей. Причем вторая часть отрывная. Она служит отчетом кассира в конце дня и может быть оторвана только после окончания всех операций.

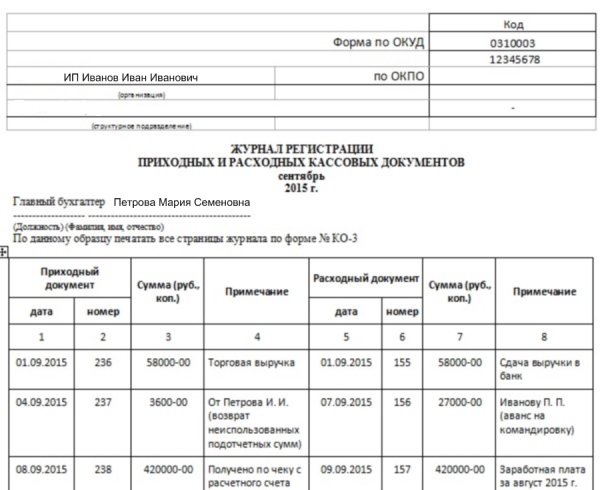

Журнал регистрации приходных и расходных кассовых документов

Само название отвечает на вопрос, для чего предназначена данная форма, а именно присвоение порядковых регистрационных номеров кассовым документам.

Предполагает заполнение такой информации:

- № ПКО/РКО, дата и сумма в российских рублях в цифровом выражении;

- столбики «Примечание» заполняются, если в этом есть необходимость.

Заполнение КВД оправдано при наличии в штате организации должностей нескольких кассиров, в том числе старшего.

Особенности оформления КВД:

- отражается сумма, переданная старшим кассиром подчиненному работнику в строчке «Выдано» или «Сдано»;

- в обязательном порядке проставляются подписи обоих лиц в строчках «Деньги получены».

Какие обязательные правила и требования необходимо соблюдать при оформлении первичных КД:

- Проставление подписей главбуха и кассира является обязательным.

- Обязательное наличие штампа на отрывной квитанции – «Оплачено».

- Печать (штамп) на РКО не проставляется, но обязательным является наличие подписи получателя.

- Оформление КД может быть как на бумаге, так и в электронном варианте.

- Электронный вариант документа оформляется с применением спец. техники (компьютера, принтера).

- Бумажный вариант заполняется вручную шариковой ручкой, чернилами или при помощи печатной машинки.

- В пустых строках, не содержащих информацию, проставляется прочерк.

Главбух — ответственное лицо в вопросе составления КД. При его отсутствии, руководитель становиться лицом ответственным за оформление кассовых документов, которое осуществляют под его контролем.

ОПРЕДЕЛЕНИЕ ЛИМИТА ОСТАТКА НАЛИЧНЫХ ДЕНЕГ

I. Для определения лимита остатка наличных денег юридическое лицо, индивидуальный предприниматель учитывают объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги (вновь созданное юридическое лицо, индивидуальный предприниматель — ожидаемый объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги).

Лимит остатка наличных денег рассчитывается по формуле:

| L = | V | * N_c | ; |

| P |

где:

L — лимит остатка наличных денег в рублях;

V — объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги за расчетный период в рублях (юридическое лицо, в состав которого входят обособленные подразделения, определяет объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги с учетом наличных денег, принятых за проданные товары, выполненные работы, оказанные услуги обособленными подразделениями, за исключением случая, установленного в абзаце втором пункта 1.2 настоящего Положения);

Р — расчетный период, определяемый юридическим лицом, индивидуальным предпринимателем, за который учитывается объем поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги, в рабочих днях (при его определении могут учитываться периоды пиковых объемов поступлений наличных денег, а также динамика объемов поступлений наличных денег за аналогичные периоды прошлых лет; расчетный период составляет не более 92 рабочих дней юридического лица, индивидуального предпринимателя);

N_c — период времени между днями сдачи в банк юридическим лицом, индивидуальным предпринимателем наличных денег, поступивших за проданные товары, выполненные работы, оказанные услуги, в рабочих днях. Указанный период времени не должен превышать семи рабочих дней, а при расположении юридического лица, индивидуального предпринимателя в населенном пункте, в котором отсутствует банк, — четырнадцати рабочих дней. В случае действия непреодолимой силы N_c определяется после прекращения действия непреодолимой силы.

Например, при сдаче наличных денег в банк один раз в три дня N_c равен трем рабочим дням. При определении N_c могут учитываться местонахождение, организационная структура, специфика деятельности юридического лица, индивидуального предпринимателя (например, сезонность работы, режим рабочего времени).

II. При отсутствии поступлений наличных денег за проданные товары, выполненные работы, оказанные услуги юридическое лицо, индивидуальный предприниматель учитывают объем выдач наличных денег (вновь созданное юридическое лицо, индивидуальный предприниматель — ожидаемый объем выдач наличных денег), за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам.

Лимит остатка наличных денег рассчитывается по формуле:

| L = | R | * N_n | ; |

| P |

где:

L — лимит остатка наличных денег в рублях;

R — объем выдач наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам, за расчетный период в рублях (юридическим лицом, в состав которого входят обособленные подразделения, при определении объема выдач наличных денег учитываются наличные деньги, хранящиеся в этих обособленных подразделениях, за исключением случая, установленного в абзаце втором пункта 1.2 настоящего Положения);

Р — расчетный период, определяемый юридическим лицом, индивидуальным предпринимателем, за который учитывается объем выдач наличных денег в рабочих днях (при его определении могут учитываться периоды пиковых объемов выдач наличных денег, а также динамика объемов выдач наличных денег за аналогичные периоды прошлых лет; расчетный период составляет не более 92 рабочих дней юридического лица, индивидуального предпринимателя);

N_n — период времени между днями получения по денежному чеку в банке юридическим лицом, индивидуальным предпринимателем наличных денег, за исключением сумм наличных денег, предназначенных для выплат заработной платы, стипендий и других выплат работникам, в рабочих днях. Указанный период времени не должен превышать семи рабочих дней, а при расположении юридического лица, индивидуального предпринимателя в населенном пункте, в котором отсутствует банк, — четырнадцати рабочих дней.

Деньги из кассы на личные нужды

Все что зарабатывает организация является ее собственностью. Поэтому, даже если в ООО всего один учредитель, то он все равно не имеет права распоряжаться деньгами организации по своему усмотрению. Соответственно, брать из кассы наличные деньги на свои личные нужды учредителям нельзя.

Индивидуальные предприниматели, в отличие от ООО, имеют право в любой момент времени брать наличные деньги из кассы или снимать с расчетного счета. Суммы, которые ИП может тратить на свои личные нужды, не ограничены (самое главное не допускать задолженностей по уплате налогов и страховых взносов).

Примечание: если ИП не издал приказ, отменяющий ведение кассовых документов, то при получении наличных денег из кассы ему необходимо оформлять РКО с формулировкой: «Выдача денежных средств предпринимателю на собственные нужды» или «Передача предпринимателю доходов от текущей деятельности».

Ответы на часто задаваемые вопросы

Вопрос N1: Добрый день! У нашей компании существует несколько обособленных подразделений. Подскажите, пожалуйста, нужно ли вести и хранить кассовые книги в них, если они сдают всю свою выручку в кассу головной организации? Или же можно обойтись одной книгой по всей организации?

Ответ: Нет, одной книгой в таком случае, к сожалению, обойтись Вам не удасться, поскольку любое подразделение организации, находящееся по адресу отличному от адреса головного офиса, обязано контролировать остаток денежных средств в своей кассе на конец каждого рабочего дня. Это необходимо для того, чтобы соблюдать правило соблюдения предела возможного остатка. Книги кассового учета ведутся как раз в целях контроля над этим остатком. При всём этом в головную организацию все же необходимо подавать сведения о совершенных приходных и расходных операциях в виде копии листов кассовой книги.

Общий порядок кассовых операций

Кассовые операции выполняются в следующем порядке.

1. Бухгалтер оформляет первичный документ по приходу или расходу наличных денег и регистрирует его в журнале регистрации, находящемся в бухгалтерии.

2. Бухгалтер или любой другой работник передает первичный документ кассиру.

3. Кассир выполняет кассовую операцию: выдает денежную сумму лицу, которое указано в документе, или принимает деньги от указанного лица.

4. Сразу после этого кассир регистрирует кассовую операцию в кассовой книге, находящейся в кассе. Кассовая книга ведется под копирку в двух экземплярах.

5. В конце рабочего дня кассир подводит остаток по кассовой книге, сверяет его с остатком денег в кассе, затем отрывает из кассовой книги отчет кассира – это второй экземпляр листа кассовой книги с записями под копирку, и сдает его бухгалтеру вместе с приходными и расходными документами. Бухгалтер расписывается в первом экземпляре листа в том, что получил отчет кассира и все приходные и расходные документы.

Между бухгалтерией и кассой существует следующее разделение труда: бухгалтерия работает с документами, т. е. оформляет кассовые документы и контролирует их исполнение, а касса непосредственно принимает и выдает деньги. Инициатива кассовых операций исходит от бухгалтерии и руководства организации, но не от кассира. Кассир по своей воле не может ни выдать, ни принять денег.