Заполнение справки-отчета кассира-операциониста (нюансы)

Содержание:

- Образец справки. Пример заполнения

- Образец справки. Пример заполнения

- Виды онлайн-касс

- Бухгалтерский учет

- Кассовые документы

- Как работают онлайн-кассы

- Кассовые документы

- Особенности, как применять кассовые аппараты

- Распространенные ошибки при заполнении

- Как правильно вести кассовую книгу в 2017 году

- Кассовые документы

- Форма КМ-7. Сведения о показаниях счётчиков ККМ и выручке организации. Как заполнить правильно

- Кто должен соблюдать

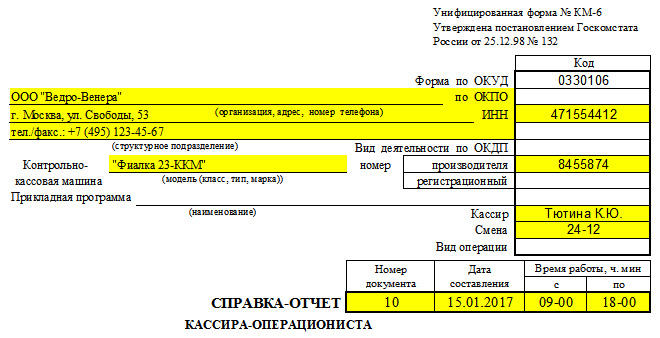

Образец справки. Пример заполнения

Чтобы подробно ознакомиться с формой КМ-6, скачайте бесплатный образец. Он имеет формат *.doc и содержит правильную форму справки без фактических ошибок и неточностей. Этим образцом можно пользоваться не только для изучения особенностей справки-отчета, но и для конкретной работы кассира.

Справка-отчет кассира-операциониста разделена на 3 части – строчную, табличную и заверщающую. Для удобства мы разделим на 3 части и пример заполнения, чтобы читатель мог быстро найти именно то, что его интересует.

Итак, пример ввода информации в строчную часть КМ-6:

- В поле «Организация» вписывается наименование предприятия, его адрес, контактный телефон.

- В поле ИНН вписывается идентификационный номер предприятия, где работает кассир.

- Поле «Структурное подразделение» не нужно трогать, если этого подразделения в компании нет.

- В поле «Контрольно-кассовая техника» вводится информация о моделях ККТ.

- В поле «Номер» – номер кассовой техники. Эту информацию, как и информацию для пункта 3, можно узнать у старшего кассира или прочесть в документации ККТ.

- Поле «Прикладная программа» остается пустым, если такая программа не используется.

- В поле «Кассир» вписывается фамилия кассира, его инициалы. Если справка создается по 2 и более секторам, имеющим нескольких кассиров, то поле остается пустым.

- В поле «Смена» вписывается номер актуального Z-отчета. В образце это не показано, но, как правило, он начинается с буквы «Z». Например, «Z 0040».

Это интересно: Новая форма декларации по НДФЛ 2021. Состав и образец заполнения

Важно! Далее идет промежуточное поле, в которое нужно вписать порядковый номер справки-отчета, дату составления, время начала работы над отчетом и время окончания работы. Пренебрегать этими данными нельзя

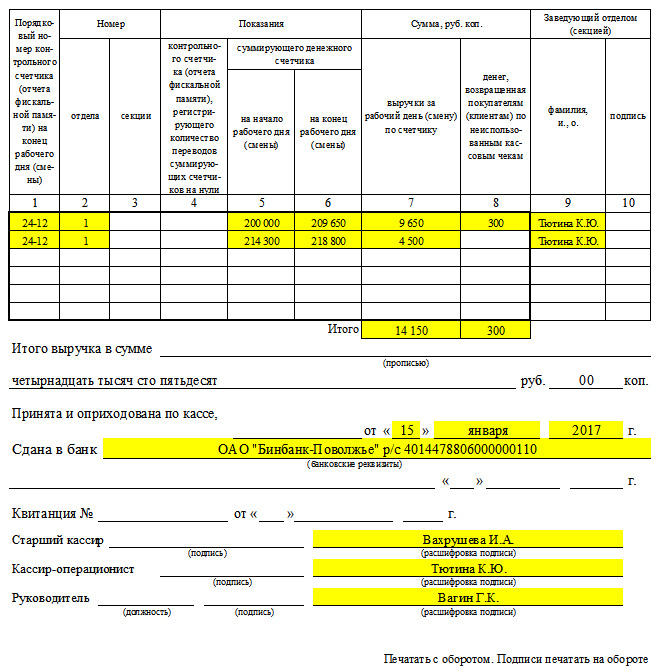

Табличную часть справки нужно заполнять так:

- Столбец 4 тоже нужно оставить пустой, если используется современная кассовая техника (с 2004 года).

- В столбец 5 вписывают сумму на начало дня или смены. Эту сумму можно найти в журнале кассира-операциониста, в графе 9. Там ее оставил кассир, который работал в прошлую смену. Также эта сумма есть в утреннем X-отчете, в строке ГРОСС-ИТОГ.

- В столбец 6 вписывают сумму из строки ГРОСС-ИТОГ Z-отчета.

- В столбец 7 – сумму из строки «Сменный Итог» Z-отчета. Если в течение дня/смены происходили возвраты, то нужно вписать сменный итог с вычетом возвратов.

- Столбец 8 нужно оставить пустой, если возвратов не было. Если они были, то нужно вписать сумму из строки «Возвраты» Z-отчета.

- В столбец 9 кассир вписывает свою фамилию.

- В столбец 10 кассир ставит подпись.

В поле «Итого» вписываются суммы столбцов 7 и 8.

Важно! Пустые столбцы можно зачеркивать. Кассиры часто зачеркивают их, чтобы проверяющие органы точно знали, что документ заполнен до конца, и кассир ничего не забыл

Завершающая часть справки заполняется так:

- Строчка «Итого…» требует вписывать вырученную сумму прописью.

- Строчку «Принята…» следует оставлять пустой. Она необходима, когда на отчет выписывается приходной ордер. На практике это случается редко.

- Строчка «Сдана в банк» содержит информацию о банке только в том случае, если отчет будет вручен инкассатору. Если выручка и справка отдаются главному кассиру, то эту строку нужно оставлять пустой.

- Строчку «Квитанция №» тоже нет особого смысла заполнять, ведь она относится к строке «Принята…».

Далее нужно оставить подписи и расшифровки подписей операциониста, старшего кассира и начальника предприятия.

Образец справки. Пример заполнения

Чтобы подробно ознакомиться с формой КМ-6, скачайте бесплатный образец. Он имеет формат *.doc и содержит правильную форму справки без фактических ошибок и неточностей. Этим образцом можно пользоваться не только для изучения особенностей справки-отчета, но и для конкретной работы кассира.

Справка-отчет кассира-операциониста разделена на 3 части – строчную, табличную и заверщающую. Для удобства мы разделим на 3 части и пример заполнения, чтобы читатель мог быстро найти именно то, что его интересует.

Итак, пример ввода информации в строчную часть КМ-6:

- В поле «Организация» вписывается наименование предприятия, его адрес, контактный телефон.

- В поле ИНН вписывается идентификационный номер предприятия, где работает кассир.

- Поле «Структурное подразделение» не нужно трогать, если этого подразделения в компании нет.

- В поле «Контрольно-кассовая техника» вводится информация о моделях ККТ.

- В поле «Номер» – номер кассовой техники. Эту информацию, как и информацию для пункта 3, можно узнать у старшего кассира или прочесть в документации ККТ.

- Поле «Прикладная программа» остается пустым, если такая программа не используется.

- В поле «Кассир» вписывается фамилия кассира, его инициалы. Если справка создается по 2 и более секторам, имеющим нескольких кассиров, то поле остается пустым.

- В поле «Смена» вписывается номер актуального Z-отчета. В образце это не показано, но, как правило, он начинается с буквы «Z». Например, «Z 0040».

Важно! Далее идет промежуточное поле, в которое нужно вписать порядковый номер справки-отчета, дату составления, время начала работы над отчетом и время окончания работы. Пренебрегать этими данными нельзя

Табличную часть справки нужно заполнять так:

- Столбец 4 тоже нужно оставить пустой, если используется современная кассовая техника (с 2004 года).

- В столбец 5 вписывают сумму на начало дня или смены. Эту сумму можно найти в журнале кассира-операциониста, в графе 9. Там ее оставил кассир, который работал в прошлую смену. Также эта сумма есть в утреннем X-отчете, в строке ГРОСС-ИТОГ.

- В столбец 6 вписывают сумму из строки ГРОСС-ИТОГ Z-отчета.

- В столбец 7 – сумму из строки «Сменный Итог» Z-отчета. Если в течение дня/смены происходили возвраты, то нужно вписать сменный итог с вычетом возвратов.

- Столбец 8 нужно оставить пустой, если возвратов не было. Если они были, то нужно вписать сумму из строки «Возвраты» Z-отчета.

- В столбец 9 кассир вписывает свою фамилию.

- В столбец 10 кассир ставит подпись.

В поле «Итого» вписываются суммы столбцов 7 и 8.

Важно! Пустые столбцы можно зачеркивать. Кассиры часто зачеркивают их, чтобы проверяющие органы точно знали, что документ заполнен до конца, и кассир ничего не забыл

Завершающая часть справки заполняется так:

- Строчка «Итого…» требует вписывать вырученную сумму прописью.

- Строчку «Принята…» следует оставлять пустой. Она необходима, когда на отчет выписывается приходной ордер. На практике это случается редко.

- Строчка «Сдана в банк» содержит информацию о банке только в том случае, если отчет будет вручен инкассатору. Если выручка и справка отдаются главному кассиру, то эту строку нужно оставлять пустой.

- Строчку «Квитанция №» тоже нет особого смысла заполнять, ведь она относится к строке «Принята…».

Далее нужно оставить подписи и расшифровки подписей операциониста, старшего кассира и начальника предприятия.

Виды онлайн-касс

Все онлайн-кассы можно разделить на две большие группы: автономные и модульные.

Автономные онлайн-кассы

Автономная касса — по сути это мини-компьютер, у которого в единый корпус заключены все необходимые составляющие: клавиатура, дисплей, фискальный накопитель, процессор, операционные модули.

Автономные онлайн-кассы можно разделить на две группы: кнопочные онлайн-кассы и смарт-терминалы (кассы-смартфоны и кассы-планшеты).

1. Кнопочная онлайн-касса.

Это кассы с простым однострочным дисплеем. Он отображает самые важные данные платежа — например, общую сумму.

- Проводит только простые кассовые операции.

- К ней нельзя подключить товароучётную систему.

- Нет возможности сканировать маркировку на товарах.

- Отличается простым дизайном и низкой ценой.

- Требует много сил и времени для настройки. Например, чтобы указать наименование товара в чеке, нужно:

- подключить кассу к компьютеру;

- вручную внести товары в номенклатуру, назначив для каждого товара свой код;

- при продаже вручную вводить этот код на кассе.

Подходит для:

- выездной торговли и выездных услуг (такси, доставка пиццы, доставка продуктов и т. д.);

- небольших торговых точек и сервисов, где маленький поток клиентов и не нужно сканировать штрих-коды (например, крытые рынки, палатки, кроме случаев, для которых онлайн-касса не требуется).

Онлайн-касса Меркурий-115Ф:

Бухгалтерский учет

Если бизнес предпринимателя имеет большие обороты, в том числе наличными, целесообразно наладить бухгалтерский учет кассовых операций с применением специализированного программного обеспечения.

Часто бухгалтерские программы учета ориентированы на стандарты ведения бухгалтерии для юридических лиц и используют план счетов. В бухгалтерском учете для кассовых операций предназначен счет 50 «Касса». При этом дебет счета отражает поступление денег и документов в кассу, а кредит – выплату наличных и документов из нее.

К 50 счету могут также быть открыты субсчета для учета финансов в различных кассах, учета почтовых марок, билетов и других платежных документов, а также иностранной валюты. Называются и нумеруются эти субсчета следующим образом:

- 1 «Касса организации» (учитывает поступление и расход наличных денежных средств в национальной валюте);

- 2 «Операционная касса» (учитывается перемещение средств в различных кассах);

- 3 «Денежные документы» (учитывается перемещение денежных документов, таких как билеты, марки и так далее);

- 4 «Касса в иностранной валюте» (учитывается поступление и расход наличных денежных средств в иностранной валюте).

При ведении счета 50 «Касса» могут учитываться следующие поступления:

- с расчетного счета;

- остатки подотчетных сумм;

- взносы собственника;

- погашение дебиторской задолженности;

- возмещение кредита;

- погашения недостачи, порчи ценностей;

- выручка от продажи товаров;

- средства от покупателей за отгруженную продукцию;

- выручка продажи основных средств и нематериальных активов;

- выявленные излишки.

Также могут учитываться следующие расходы средств из кассы:

- оплата поставщикам;

- средства, выданные в подотчет;

- оплата государственной пошлины;

- передача наличных на расчетный счет;

- передача наличных на расчетный счет через инкассатора;

- выдача пособий и стипендий;

- выдача основной заработной платы;

- выдача депонированной заработной платы;

- выявленные недостачи.

Документы по учету

Для учета кассовых операций применяются следующие документы:

- кассовая книга;

- приходные ордера (ПКО);

- расходные ордера (РКО);

- книга учета принятых и выданных кассиром денежных средств (журнал кассовых операций);

- расчетно-платежные ведомости.

Все вышеперечисленные документы ведет кассир, они и составляют первичный учет кассовых операций.

Еще раз отметим, что в 2018 году предприниматель не обязан вести кассу наравне с организациями. Но если масштабы бизнеса немалые, то для сохранности денежных средств и контроля над их движением целесообразно использовать правила документирования кассовых операций, применяемые юридическими лицами.

Кассовые документы

Операции по кассе должен проводить уполномоченный на это сотрудник (кассир), при его отсутствии эти функции может выполнять руководитель (ИП). При наличии нескольких кассиров назначается старший кассир.

Кассовые документы должен формировать главный бухгалтер или другое назначенное должностное лицо (руководитель, ИП, кассир и т.д.), с которым заключен договор об оказании услуг по ведению бухгалтерского учета.

В 2021 году кассовые операции оформляются следующими документами:

-

Приходный кассовый ордер (ПКО) – заполняется при каждом поступлении денег в кассу. Если наличность оформляется чеком или БСО, то разрешается составлять ПКО на общую сумму принятых наличных денег за рабочий день (смену).

Примечание. С июля 2019 года БСО (бланки строгой отчетности) формируются на кассовых аппаратах. Использовать типографские БСО вместо чеков запрещено.

- Расходный кассовый ордер (РКО) – заполняется при выдаче денег из кассы. При получении ордера (например, от сотрудника который отправился за покупкой канцтоваров) кассир должен убедиться, что РКО подписан главным бухгалтером (руководителем) и проверить документы, удостоверяющие личность сотрудника.

- Кассовая книга (форма КО-4) – в книгу заносятся данные по каждому приходному и расходному кассовому ордеру. В конце рабочего дня кассир должен сверить данные кассовой книги с данными кассовых документов и вывести сумму остатка наличных денег в кассе. Если в течение дня кассовых операций не было, то кассовая книга не заполнятся.

- Книга учета (форма КО-5) – заполняется только в случае, если на предприятии работает несколько кассиров. Записи в книгу заносятся в течение рабочего дня в момент передачи наличных денег между старшим кассиром и кассирами и подтверждаются их подписями.

- Расчетно-платежная ведомость и платежная ведомость – оформляются при выдаче заработной платы, стипендий и других выплатах работникам.

Примечание: в отношении обязанности ведения документации, установленной Постановлением Госкомстата России от 25.12.1998 N 132 (формы КМ-1-КМ-9, ТОРГ-1-ТОРГ-31 и др.), Минфин указал, что с введением онлайн-касс это необязательно (Письмо Минфина РФ от 16 сентября 2016 г. N 03-01-15/54413).

Кассовые документы можно вести в бумажной форме или в электронном виде:

- Документы на бумажном носителе оформляются от руки или с использованием компьютера (другой техники) и подписываются собственноручными подписями.

- Документы в электронном виде оформляются при помощи компьютера (другой техники) с обеспечением их защиты от несанкционированного доступа и подписываются электронными подписями.

Напоминаем, что такие отчетные документы как: КУДИР, Книга учета БСО и документы, связанные с применением кассового аппарата (отчет и журнал кассира-операциониста), к кассовой дисциплине не относятся.

Как работают онлайн-кассы

Дополнительная сложность внедрения нового порядка связана с тем, что онлайн-кассы работают совершенно по другом принципу, чем ККТ с фискальным накопителем. Кассовые аппараты с передачей данных в налоговую отправляют сведения о каждой произведённой покупке в режиме реального времени на сервер ФНС. Причём, сначала эти сведения из онлайн-кассы передаются посреднику – оператору фискальных данных (ОФД).

После их получения посредник отправляет подтверждение, что данные о продаже приняты, а чеку присвоен фискальный признак. Без подтверждения оператора чек формироваться не будет. Далее ОФД передаёт информацию о проведённых платежах в ИФНС, где она накапливается и систематизируется в специальной системе-хранилище данных.

Кроме того, по запросу покупателя, который оставит свои данные, продавец обязан выслать ему электронный чек. Если покупатель, сравнив реквизиты бумажного чека и электронного, найдёт между ними несоответствие, то он может сообщить об этом в налоговую инспекцию, и по этому факту будет проведена проверка.

Новые кассовые аппараты с подключением к интернету работают с июля 2017 года во многих торговых точках, причем, довольно успешно. Но, как показала практика, сбой в программном обеспечении парализует работу сразу миллионов продавцов. А ведь после того, как ККТ начнут применять все плательщики ЕНВД и ПСН, количество онлайн-касс составит почти 3,5 млн единиц.

Сюда же надо добавить тех, кто сейчас оказывает услуги населению, выдавая им типографские бланки строгой отчётности (БСО). С июля 2019 года для выдачи БСО надо будет использовать новую автоматизированную систему, которая тоже признается контрольно-кассовой техникой. Смогут ли производители касс и операторы фискальных данных обеспечить бесперебойную работу этих устройств, большой вопрос.

Итого, онлайн-кассы в 2019 году в обязательном порядке должны:

- передавать информацию о покупке в режиме реального времени своему оператору фискальных данных;

- формировать чеки в электронном виде;

- обеспечивать печать фискальных документов.

Кассовые документы

Различают следующие основные категории:

- приходные;

- расходные;

- регистры учёта, призванные обобщить информацию из первичных документов.

Законодательством разработаны следующие виды документов:

- приходный кассовый ордер – целью является фиксирование поступление наличности в кассу;

- расходный кассовый ордер – предназначен для оформления выдачи наличных из кассы;

- кассовая книга – для отображения всех операций с ККМ;

- журнал регистрации ПКО и РКО – для бухотчётности;

- книга учёта принятых и выданных средств.

Главным требованием, предъявляемым к кассовой документации, является отсутствие различного рода исправлений учётных регистров, а также помарок. Использование корректора строго запрещено.

Исправления могут быть внесены:

Если допущена ошибка при оформлении ПКО/РКО. Допускается перечеркнуть ошибочный бланк, составить новый. Ошибочный и перечёркнутый ордер подлежит сдаче вместе с отчётом за смену. Осуществление операций на основании ордеров с ошибками запрещается.

Ошибка допущена в одном из журналов или кассовой книге. Исправления производятся по правилам: некорректная запись перечёркивается, а над ней вносятся корректировки путём указания верного значения сумм или текста. Рядом с исправлением, где есть свободное место, требуется добавить надпись «Исправлено», заверенную подписями лиц, ответственных за КД

Важно внести расшифровку подписей, указать дату. Исправлять требуется все экземпляры.

Общие правила хранения документации:

- Сшивать стоит документы по дням. Сшив формируется не позднее следующего дня.

- Сшивать требуется по порядку: в порядке возрастания номеров счетов, от Дт до Кт.

- Все листы нумеруются.

- Перед передачей в архив необходимо сформировать опись, в которой указать количество, названия сшивов.

Требования к продолжительности хранения регламентирует Федеральный закон «О бухгалтерском учёте»: первичная документация, а также регистры следует хранить в течение 5 лет. По окончании срока они могут быть уничтожены, только если нет никаких споров по указанным в них операциям или судебных разбирательств. Отсчёт начинается с даты отчётного года, когда документ был сформирован. Срок идентичен и для электронных форм. Исключением являются ведомости по заработной плате персонала, хранить которые требуется 75 лет.

Особенности, как применять кассовые аппараты

Стоит помнить, что в 2021 году при всех расчетах безналом, считая также электронные платежи, в чеках придется указывать форму «безналичные». Сюда относится реквизит 1081. Поэтому за старые образцы можно получить штраф – это прямое нарушение порядка, в котором допускается применять ККТ.

Чтобы санкций не было, следует обновить ПО кассы, если это еще не было выполнено. Ниже – примеры, как это может выглядеть.

БСО

Напоминаем, что типографские бланки с 2021 года более не будут заменой стандартным чекам. То есть больше ИП не должно оказывать услуги населению и выдавать такие бумаги.

Теперь здесь должны быть прописаны все те же реквизиты, что и в основном платежном документе. При необходимости можно вписывать в них больше информации, но не меньше. Указывать допускается любые данные, которые требует специфика компании.

Распространенные ошибки при заполнении

Кассиры-новички иногда допускают нелепую ошибку, вписывая вместо ИНН предприятия свой собственный ИНН. Разумеется, это неправильно. Идентификационный номер всегда должен принадлежать предприятию.

Графу 5 и 6 основной таблицы нельзя путать. В графу 5 вписывается ГРОСС-ИТОГ X-отчета, а в графу 6 – ГРОСС-ИТОГ Z-отчета. Наоборот быть не может. Эту ошибку часто допускают из-за невнимательности.

Остальные ошибки связаны с невнимательностью при вводе числовых значений. Например, можно перепутать дату или ошибиться, вписывая сумму. Такие ошибки недопустимы, поэтому кассиру следует проверять всё как следует.

Важно! Если в самом бланке КМ-6 есть опечатки, то кассира за них никто не накажет. Штраф может быть выписан только за ошибки в информации, которую лично вписывал кассир-операционист

Как правильно вести кассовую книгу в 2017 году

Официальная форма кассовой книги утверждена Госкомстатом России в Постановлении от 18.08.1998 № 88. Этим же Постановлением утверждены и введены в действие иные формы кассовых документов, заполнение которых необходимо при оформлении и осуществлении операций с наличными.

Необходимо особо подчеркнуть, что Госкомстат в вышеназванном Постановлении только разработал и утвердил форму кассовой книги, но не разработал инструкцию или рекомендации по ее заполнению и оформлению.

Как следует из содержания п. 4.7 Указаний Центробанка РФ, компании могут вести кассовую книгу в электронном или бумажном виде. Кассовую книгу в бумажном виде допустимо заполнять как от руки, так и на компьютере, или иным машинописным способом.

В кассовую книгу могут вноситься изменения, но только в случае, если такие исправления содержат дату их внесения, подписи и расшифровки подписей лиц, вносящих исправления в книгу.

Если же книга ведется в электронном виде, то она должна быть подписана электронной подписью, а технические средства, при помощи которых она ведется, должны исключать несанкционированное вмешательство в содержание книги.

Независимо от способа ведения кассовой книги в 2017 году обеспечить ее хранение обязан руководитель компании, ведущей соответствующую книгу.

Записи в кассовую книгу вносятся по каждому приходному или расходному кассовому ордеру.

При ведении кассовой книги следует учитывать содержание приказа Министерства финансов РФ от 30.03.2015 № 52н. которым утверждены методические рекомендации по применению и заполнению кассовой книги, а также порядок ведения кассовой книги.

В силу вышеназванных рекомендаций кассовая книга применяется при движении наличных рублей, иностранной валюты и денежных документов.

Денежными документами являются оплаченные талоны на ГСМ, питание, путевки, полученные извещения на почтовые переводы, почтовые марки, конверты с марками, марки государственной пошлины и иные документы, имеющие стоимостную оценку, приобретенные организацией и хранящиеся в организации.

При заполнении листов кассовой книги следует помнить и неукоснительно соблюдать правило, согласно которому листы по движению денег заполняются отдельно от листов, предназначенных для учета движения денежных документов. Листы кассовой книги, отражающие движение денежных документов, должны иметь отметку «фондовый».

Все записи в кассовую книгу вносятся лицом, ответственным за внесение в нее записей, незамедлительно после выдачи или получения наличных денег или денежных документов. Основанием для внесения соответствующих записей в книгу является расходный или приходный кассовый ордер, оформленный в строгом соответствии с требованиями отечественных законодательных актов.

В указанных выше рекомендациях Минфина РФ содержится ответ на вопрос, как правильно вести кассовую книгу. Кассовая книга компании должна быть прошита и пронумерована.

В качестве обязательного требования, предъявляемого к кассовой книге, названа также обязательность скрепления такой книги печатью компании. Количество листов в такой книге должно быть заверено собственноручными подписями руководителя предприятия и его главного бухгалтера с обязательной расшифровкой таких подписей.

Важно помнить, что все расходные или приходные операции обязательно должны отражаться в кассовой книге. Все сведения в кассовую книгу вносятся на основании правильно оформленных кассовых документов. Все денежные средства, указанные в кассовой книге и превышающие лимит остатка наличных, должны быть сданы в банк

Все денежные средства, указанные в кассовой книге и превышающие лимит остатка наличных, должны быть сданы в банк.

Помимо сказанного выше, следует учитывать, что если в течение рабочего дня движения наличных денег в компании не было, то соответствующий лист кассовой книги можно не заполнять.

Ответ на вопрос, как вести кассовую книгу обособленному подразделению, содержится в Указаниях Центробанка России, из содержания п. 4.6 которых следует, что обособленные подразделения отдельную кассовую книгу не ведут, а только лишь сдают отдельные заполненные листы кассовой книги в головную организацию. Порядок такой сдачи компания устанавливает самостоятельно, но с учетом дат формирования и сдачи отчетности.

Общий контроль за ведением кассовой книги Центробанк РФ возлагает на главного бухгалтера соответствующей компании или ее руководителя, если в компании нет главного бухгалтера.

В заключение следует отметить, что ненадлежащее ведение кассовой книги является нарушением порядка ведения кассовых операций и согласно ч. 1 ст. 15.1 КоАП РФ за такое нарушение компания может быть оштрафована на сумму от 40000 до 50000 рублей.

Кассовые документы

Кассовые операции оформляются следующими документами:

- Поступление наличности в кассу — приходный кассовый ордер по . Заполняется такой ордер на каждый приход денег в кассу, но если это наличность, оформляемая чеком кассового аппарата или бланком строгой отчетности, то ордер выписывают на общую сумму принятых наличных денег за день.

- Выдача наличных денег из кассы — расходный кассовый ордер по . При получении такого ордера перед тем, как выдать деньги, кассир должен проверить наличие подписи бухгалтера (или руководителя, при отсутствии бухгалтера), наличие подтверждающих документов и удостовериться в личности получателя денег.

- Данные приходных и расходных ордеров вносятся в кассовую книгу по . В конце дня выводится остаток наличности в кассе. Если в течение рабочего дня кассовые операции не проводились, то записи в кассовую книгу не вносят.

- Книгу учета выданных и принятых кассиром денежных средств по ведут только в случае, когда в организации несколько кассиров. Она оформляет передачу наличных денег между старшим кассиром и кассирами в течение рабочего дня.

- Выдача наличных денег для выплат заработной платы, стипендий и других выплат работникам оформляется не только расходным кассовым ордером, но и ведомостями: расчетно-платежными по и платежными по .

Форма КМ-7. Сведения о показаниях счётчиков ККМ и выручке организации. Как заполнить правильно

ККМ7 изготавливается грузоподъемностью до 16,0 тонн и вылетом консоли до 12 метров в различных исполнениях. Монтаж консольного крана производится на заранее подготовленный фундамент с установленными анкерными болтами, либо монтируется на имеющееся бетонное покрытие специальной системой химических анкеров. Угол поворота консоли для данного крана 360°. По желанию заказчика кран может быть укомплектован различными опциями и системами безопасности. В качестве грузоподъемного механизма возможно использовать ручные или электрические тали Болгарского, Немецкого или Российского производства.

| Поворот стрелы: | частотный привод |

| Режим работы по ГОСТ: | 2К |

| Исполнение: | ОПИ, ПБИ, ВЗИ |

| Климатическое исполнение: | У3 |

| Температура окружающей среды: | -40°С/ 40°С |

| Силовая цепь: | 380 В, 50 Гц |

| Цепь управления: | 42 В |

| Угол поворота консоли, град.: | 360 |

Кто должен соблюдать

Необходимость ведения кассовой дисциплины не зависит от наличия ККТ или выбранной системы налогообложения.

Даже если вы не имеете кассового аппарата (например, попадаете в исключения из статьи 2 закона 54-ФЗ), все равно должны соблюдать правила кассовый дисциплины. Правило здесь одно – если есть движения наличных денежных средств, то кассовую дисциплину нужно соблюдать.

Однако с июня 2014 года действует упрощенный порядок ведения кассовой дисциплины, который в наибольшей степени коснулся индивидуальных предпринимателей. Теперь ИП больше не обязаны вести кассу наравне с организациями и оформлять кассовые документы (ПКО, РКО, кассовая книга). Предпринимателям необходимо только формировать документы, подтверждающие выплату заработной платы (расчетно-платежные и платежные ведомости).

Также согласно упрощенному порядку ИП и малые предприятия (количество работников не более 100 человек и выручка не более 800 млн. рублей в год) больше не обязаны устанавливать лимит остатка наличных денег по кассе.

Все правила кассовой дисциплины перечислены в указаниях Банка России (Указание от 11 марта 2014 г. № 3210-У и Указание от 7 октября 2013 г. № 3073-У).