Оплата патента для ип

Содержание:

- Заявление на получение патента можно подавать в любую налоговую инспекцию России

- Процедура перехода на патентную систему налогообложения

- Как закрыть патент

- Патентная система налогообложения: плюсы и минусы

- Заполняем заявление

- Что такое патент для индивидуального предпринимателя

- Форма 26.5-1

- Стоит ли совмещать УСН и ПСН по одному виду деятельности и в одном регионе

- Процедура перехода на патентную систему налогообложения

- Порядок подачи

Заявление на получение патента можно подавать в любую налоговую инспекцию России

Налоговая служба перешла на экстерриториальный принцип приема от индивидуальных предпринимателей (далее — ИП) заявлений на получение патента, а также выдачу патентов или уведомлений об отказе в выдаче патента.

При этом:

1. Прием заявления на получение патента осуществляется в любом налоговом органе, патент выдается налоговым органом, в который налогоплательщик обратился с заявлением.

2. Решение о выдаче патента и постановка на учет ИП осуществляется в соответствии пунктом 2 статьи Налогового кодекса Российской федерации (далее — Кодекс).

В случае, если ИП подает заявление на получение патента на территории города федерального значения Москвы, Санкт-Петербурга или Севастополя и планирует осуществлять предпринимательскую деятельность на территории соответствующего города федерального значения, решение о выдаче патента и постановка на учет ИП в качестве налогоплательщика, применяющего ПСН, осуществляется налоговым органом, в который он обратился с заявлением на получение патента.

Схема взаимодействия инспекции ФНС России, в которую ИП подал заявление на получение патента, с инспекцией ФНС России, которая должна принимать решение о направлении патента (уведомление об отказе в выдачи патента), а также схема и примеры определения инспекции ФНС России для направления пользовательского задания на принятие решения о направлении патента (уведомление об отказе в выдачи патента) доведена до налоговых инспекций в Инструкции на рабочие места сотрудников территориальных органов ФНС России.

3. При взаимодействии инспекции ФНС России, в которую ИП подал заявление на получение патента, с инспекцией ФНС России, которая должна принимать решение о направлении патента (уведомление об отказе в выдачи патента), указанным инспекциям ФНС России необходимо обеспечить выдачу или направление ИП патента или уведомления об отказе в выдаче патента в установленный пунктом 3 статьи 346.45 Кодекса пятидневный срок со дня получения заявления на получение патента.

4. Пунктом 2 статьи 346.51 Кодекса установлено, что налогоплательщики, применяющие ПСН, производят уплату налога по месту постановки на учет в налоговом органе.

ИП вместе с патентом на право применения ПСН (форма № 26.5-П) выдается платежный документ (извещение) физического лица на уплату налогов, сборов и иных платежей в бюджетную систему Российской Федерации (форма № ПД (налог), в котором содержится информация об уплате налога по следующему алгоритму:

если место постановки на учет в налоговом органе совпадает с налоговым органом по месту жительства ИП, то уплата налога по ПСН осуществляется с кодом ОКТМО соответствующим ОКТМО адреса места жительства ИП;

если место постановки на учет в налоговом органе отличное от места жительства, то уплата налога осуществляется с кодом ОКТМО, соответствующим ОКТМО адреса налогового органа, в котором налогоплательщик поставлен на учет в качестве плательщика ПСН.

Процедура перехода на патентную систему налогообложения

^

Для получения патента индивидуальный предприниматель должен подать в налоговый орган заявление на получение патента по форме, утвержденной приказом ФНС России от 09.12.2020 № КЧ-7-3/891@ «Об утверждении формы заявления на получение патента, порядка ее заполнения, формата представления заявления на получение патента в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 11.07.2017 № ММВ-7-3/544@».

Форма заявления на получение патентаpdf (268 кб)

Загрузить

Формат представления заявления на получение патента в электронной формеdocx (71 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (43 кб)

Загрузить

Схема по заявлению на получение патентаxsd (37 кб)

Загрузить

При этом индивидуальные предприниматели также вправе подавать заявление на получение патента по следующей форме:

Форма заявления на получение патента, утвержденная приказом ФНС России от 11.07.2017 № ММВ-7-3/544@pdf (237 кб)

Загрузить

Формат представления заявления на получение патента в электронной форме doc (213 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (51 кб)

Загрузить

Схема по заявлению на получение патентаxsd (36 кб)

Загрузить

Заявление на получение патента необходимо подать не позднее чем за 10 дней до начала применения патентной системы налогообложения.

При осуществлении деятельности по месту жительства

Заявление подается в налоговый орган по месту жительства

При осуществлении деятельности на территории того муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации, в котором предприниматель на налоговом учете не стоит

Заявление подается в любой территориальный налоговый орган муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации по месту планируемого осуществления индивидуальным предпринимателем предпринимательской деятельности

Индивидуальный предприниматель, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года ()

Заявление может быть подано лично или через представителя, направлено в виде почтового отправления с описью вложения или передано в электронной форме по телекоммуникационным каналам связи.

Как закрыть патент

Если вы решили отказаться от применения патента в своей деятельности, то есть несколько схем действия:

- Автоматическое аннулирование патента произойдет через пять дней после его окончания, если вы не подали заявление о продлении. У вас оформлено несколько патентов? Придется ждать окончания действия всех. После того, как действие патента прекращается, ИП автоматически переводится на общую систему налогообложения;

- Если вы хотите закрыть ИП и прекратить деятельность, то необходимо подать соответствующее заявление в налоговую инспекцию. Срок рассмотрения и оформления снятия с учета составляет пять рабочих дней.

Обратите внимание, что датой снятия с учета будет считаться дата перевода вашего ИП на ОСНО или остановка деятельности ИП.

Патентная система налогообложения: плюсы и минусы

Предлагаем сразу ознакомиться с особенностями патента, чтобы не загружать излишней информацией тех наших пользователей, которым он неинтересен или не подходит.

Плюсами патентной системы налогообложения можно назвать:

- Сравнительно невысокую (но далеко не всегда!) стоимость патента.

- Возможность выбрать срок действия патента в пределах календарного года.

- Возможность приобрести несколько патентов в разных регионах или на разные виды деятельности.

- С 2021 года стоимость патента можно уменьшать на взносы, перечисленные за ИП и работников.

- Список рекомендованных для патента видов деятельности, указанных в статье 346.43 НК РФ, местные власти могут дополнять.

- Многие виды патентной деятельности освобождены от применения кассовых аппаратов.

К минусам патентной системы налогообложения можно отнести:

- Патент могут приобретать только индивидуальные предприниматели, организации на этом режиме работать не могут.

- Виды деятельности, которые можно осуществлять на патенте, ограничены услугами, мелким производством и розничной торговлей (с 2020 года на ПСН запрещена продажа обуви, лекарств, изделий из меха).

- Ограничения по количеству работников здесь строгие — средняя численность не должна превышать 15 человек.

- При выборе такого вида деятельности, как розничная торговля и общепит, размер зала торговли или обслуживания посетителей ограничивается площадью от 50 до 150 кв. метров.

- Несмотря на то, что стоимость патента рассчитывается, исходя из потенциально возможного годового дохода, надо вести специальную книгу учета доходов для этого режима. Делается это для того, чтобы доходы от деятельности по всем полученным предпринимателем патентам не превышали лимит в 60 млн. рублей в год.

- Стоимость патента надо оплачивать в период его действия, не дожидаясь конца налогового периода, то есть налог платят не по итогам деятельности, а как бы в режиме предоплаты.

Первоисточником, к которому мы обратимся за дальнейшими разъяснениями, является глава 26.5 НК РФ «Патентная система налогообложения».

Заполняем заявление

Бланк состоит из 5 страниц, таких как:

- титульный лист с личными данными ИП и желаемым сроком действия патента;

- лист для сведений о планируемой деятельности;

- лист с данными о месте, где будет работать ИП (если ИП будет трудиться в месте, отличном от прописки);

- лист с информацией о тех транспортных средствах, с помощью которых будет производиться перевозка пассажиров или грузов (для тех, кто выбрал такую деятельность);

- лист с данными о тех объектах, которые будут использоваться в предпринимательстве, например, при сдаче в аренду, торговле, организации пунктов общественного питания (для тех ИП, кто выбрал такую деятельность).

Первые две страницы будут обязательными для всех ИП. А другие три только в том случае, если ИП выбрал соответствующие сферы бизнеса.

Внимание! В образце мы заполнили все 5 листов формы

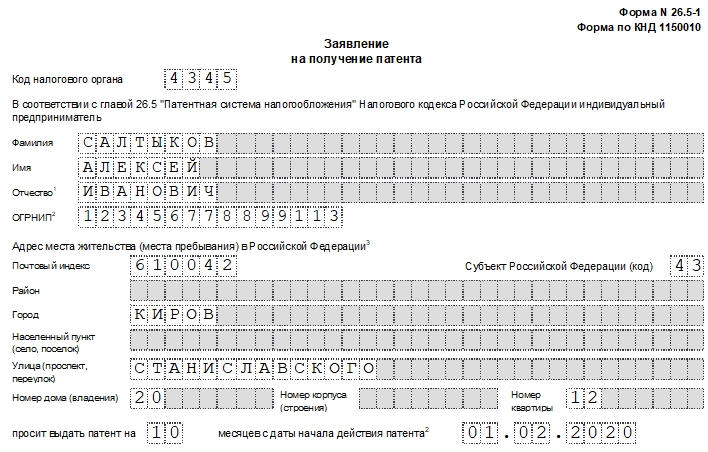

Лист 1

- Сначала заполняем строку с ИНН, номер нужно будет указать на каждом листе.

- Указываем код налогового органа. Он состоит из 4 цифр. Свой код можно узнать здесь.

- Пишем ФИО. Для фамилии, имени и отчества отведены отдельные строки.

- Вносим номер ОГРНИП. Он указан в свидетельстве о госрегистрации гражданина в качестве ИП.

- Затем заполняем следующие данные о месте жительства: почтовый индекс, район, город, село, улица, дом, квартира. Тут все предельно просто.

- Решаем, на какой период оформляем патент, и пишем число в соответствующем поле. Срок не должен превышать 12 месяцев. Рядом указываем дату, с которой планируется начать деятельность на ПСН.

- Вносим количество листов заявления и приложений к нему.

Ниже нужно заполнить левый блок. Он предназначен для подтверждения внесенных данных. Тут нужно указать:

- код «1» или «2». «1» — если заполняет сам ИП, «2» — если заполняет представитель ИП;

- ФИО — только для представителя;

- номер телефона;

- подпись, дату;

- название и реквизиты бумаги, которая удостоверяет полномочия представителя (чаще всего это доверенность).

Правый нижний блок должен будет заполнить сотрудник ИФНС.

Лист 2

Здесь нужно снова вписать ИНН, указать наименование деятельности, которой планирует заниматься ИП. Ниже нужно вписать код этой деятельности.

Далее отмечаем, будет осуществляться наша деятельность с привлечением сотрудников или без. В первом случае ставим «1», во втором «2». Если наемные работники планируются, то отмечаем их среднюю численность. В противном случае ставим «0». Затем отмечаем налоговую ставку.

При пониженной ставке нужно дать ссылку на законодательную норму того субъекта РФ, где она применима.

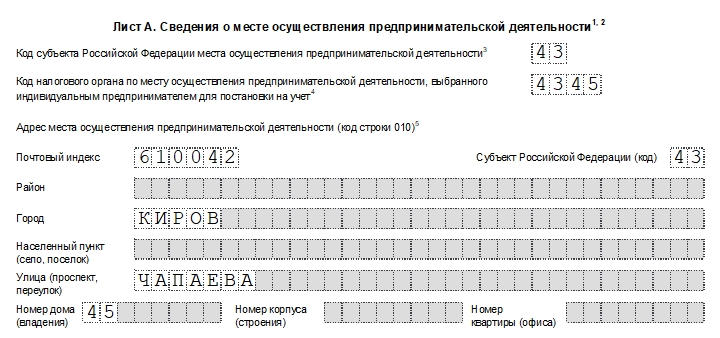

Лист 3

Заполняем, если планируется вести деятельность не по месту прописки. На этом листе также указываем ИНН, номер листа.

Далее вносим такую информацию в соответствующие поля:

- код субъекта РФ, где будет работать ИП;

- код ИФНС по месту деятельности ИП;

- почтовый индекс;

- снова код субъекта РФ;

- адрес (здесь все просто).

Если предполагается ведение предпринимательства в нескольких местах, то нужно заполнить бланк по каждому из них. На листе расположено три таких блока.

Лист 4

Его заполняют, если ИП собирается работать с применением транспортных средств, в сфере перевозок грузов или пассажиров. Все виды указаны в пп. 10, 11, 32 и 33 и п. 2 ст. 346.43 НК РФ. Такой лист нужно будет заполнить по каждому транспортному средству.

Итак, что нужно заполнить:

- ИНН;

- номер страницы;

- код субъекта РФ;

- код ИФНС по будущему месту работы ИП;

- код транспортного средства: «01» — авто по перевозке грузов; «02» — по перевозке пассажиров; «03» — водный транспорт по перевозке людей; «04» — водный по перевозке грузов;

- идентификационный номер автомобиля;

- марка в соответствии с бумагами о регистрации;

- регистрационный знак авто, для судна — его регистрационный номер;

- грузоподъемность (указывается только для тех видов транспорта, в том числе и водного, что предназначаются для перевозки грузов);

- количество посадочных мест (для транспорта, в том числе водного, предназначенного для перевозки людей).

Лист 5

Этот лист заполняют по каждому объекту недвижимости, который будет использован в некоторых видах деятельности ИП (при использовании торговых площадей, для общепита, при сдаче в аренду). Они прописаны в пп. 19, 45, 46, 47, 48 п. 2 ст. 346.43 НК РФ.

Здесь необходимо заполнить следующие поля:

- ИНН;

- номер страницы;

- код субъекта РФ;

- код ИФНС по месту работы ИП;

- код вида объекта (коды прописаны внизу листа под сноской «5»);

- признак объекта (коды прописаны также внизу листа под сноской «6»);

- площадь;

- адрес (здесь все просто).

Что такое патент для индивидуального предпринимателя

В 2013 году, а именно с первого января, была введена новая система налогообложения. Такая система стала доступна для индивидуальных предпринимателей, осуществляющих только определенные виды деятельности. Этот налоговый режим не является обязательным по всей территории Российской Федерации, а стал возможным лишь в тех регионах, которые приняли в рамках своего субъекта Федерации закон о введении данной системы налогообложения. Система была разработана для облегчения налогового бремени индивидуальных предпринимателей, так как предусматривает освобождение от других налогов. Патентная система является добровольной и может сочетать в себе и другие режимы.

Форма 26.5-1

Заявление на получение патента состоит из пяти страниц:

- титульная, для сообщения идентификационных сведений о физическом лице и сроке действия;

- название вида деятельности;

- информация о месте ведения бизнеса;

- сведения о транспортных средствах (при выборе перевозки грузов и пассажиров);

- сведения об объектах, используемых в бизнесе (для сдачи в аренду помещений; розничной торговли; оказании услуг общепита).

Первые две страницы заполняют все заявители, а страницы, содержащие информацию о транспорте или об объектах торговли и общепита, только при выборе соответствующего направления бизнеса.

Бланк составлен в редактируемом формате PDF. Для корректного заполнения рекомендуется использовать программу Acrobat Reader.

Стоит ли совмещать УСН и ПСН по одному виду деятельности и в одном регионе

ИП на УСН хочет приобрести патент на тот же вид деятельности — розничная торговля. Он планирует использовать упрощенку и ПСН для разных магазинов, но в одном городе. Разбираем, насколько правомерно такое совмещение налоговых режимов.

Совмещение УСН и ПСН в 2021 году

ЕНВД перестанет действовать с 1 января 2021 года, а это значит, что совмещать налоговые режимы с этого момента могут только ИП из категории микробизнеса. Это связано с тем, что ОСНО, УСН и ЕСХН нельзя применять в сочетании друг с другом — они распространяются на весь бизнес, а не на отдельные виды деятельности. Еще один налоговый режим — НПД — и вовсе запрещено использовать одновременно с другими.

Получается, что единственный доступный вариант для совмещения — это патент, на который имеют право только индивидуальные предприниматели. Они могут использовать ПСН одновременно с ОСНО, УСН и ЕСХН, переведя на него отдельные виды деятельности.

Самый распространенный вариант совмещения: УСН плюс патент. Чтобы использовать их одновременно, надо вписаться в следующие лимиты:

- Выручка — не более 60 млн ₽.

- Средняя численность сотрудников — 130 человек, в том числе не больше 15 человек, задействованных в рамках ПСН.

- Остаточная стоимость основных средств — 150 млн ₽.

Также предприниматели, которые используют УСН плюс патент, должны вести раздельный учет доходов, расходов, имущества, обязательств и хозяйственных операций (п. ст. 346.18 НК РФ).

Можно ли совмещать УСН и ПСН в одном регионе

Законодательством строго не регламентировано совмещение патента и УСН по одному виду деятельности в одном регионе.

Если, например, сравнивать патентную систему с ЕНВД по аналогичному вопросу, то для вмененки предусмотрен прямой запрет на совмещение с УСН по одному виду деятельности (п. 4 ст. НК РФ).

Однако в отношении ПСН и УСН прямого запрета нет. Мнения контролирующих органов по данному вопросу также расходятся.

Так, например, письма Минфина от 11.05.2017 № 03-11-12/28550 и от 05.04.2013 № 03-11-10/11254 разрешают использовать ПСН и УСН на разных объектах в рамках одного вида деятельности. Патент будет действовать только в отношении указанных в нем объектов.

В то же время, в письмах Минфина РФ от 24.07.2013 № 03-11-12/29381, ФНС РФ от 28.03.2013 № ЕД-3-3/1116, от 22.07.2019 № 03-11-11/54487 указано обратное. ПСН и УСН не могут одновременно применяться в отношении одного и того же вида деятельности на территории:

- одного муниципального района;

- нескольких районов одного городского округа;

- городов федерального значения Москва и Санкт-Петербург.

В спорных ситуациях, когда в НК РФ прямых указаний нет, можно опираться на судебную практику. Однако суды еще не рассматривали вопросы совмещения УСН и ПСН по одному виду деятельности и в пределах одного муниципального образования.

Получается, что предприниматель из нашего примера должен сделать выбор — рисковать или нет. В данном случае возможны два варианта развития событий:

- ИП не применяет УСН и ПСН по одному виду деятельности в пределах одного региона, а переходит полностью на упрощенку. Тогда не возникнут риски доначисления единого налога в связи с неправомерным применением патента.

- Предприниматель решает совместить УСН и ПСН по одному виду деятельности, но в разных магазинах. Ему нужно быть готовым к тому, что налоговая служба в случае проверки может доначислить единый налог, признав применение ПСН незаконным. Тогда придется доказывать в суде, что в законодательстве нет запрета на совмещение УСН и ПСН в одном регионе.

Судебная практика отсутствует, поэтому спрогнозировать исход дела во втором случае невозможно. Однако нужно учесть, что в аналогичной ситуации налоговики не против совмещения ЕНВД и УСН даже в рамках торговли в одном магазине (письмо Минфина России от 02.03.2020 № 03-11-11/15204).

Чтобы избежать нежелательных последствий, лучше все же не применять УСН и ПСН по одному виду деятельности в одном регионе. Также можно заранее узнать позицию своей ИФНС перед отправкой заявления на патент — тем более что срок его подачи в этом году временно продлили до 31 декабря 2020 года. Сделано это для обеспечения «бесшовного» периода перехода с ЕНВД на ПСН (письмо ФНС РФ от 09.12.2020 N СД-4-3/20310@).

Мария Гафурова,

налоговый журналист

Материал подготовлен на основе вопросов экспертам

Процедура перехода на патентную систему налогообложения

^

Для получения патента индивидуальный предприниматель должен подать в налоговый орган заявление на получение патента по форме, утвержденной приказом ФНС России от 09.12.2020 № КЧ-7-3/891@ «Об утверждении формы заявления на получение патента, порядка ее заполнения, формата представления заявления на получение патента в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 11.07.2017 № ММВ-7-3/544@».

Форма заявления на получение патентаpdf (268 кб)

Загрузить

Формат представления заявления на получение патента в электронной формеdocx (71 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (43 кб)

Загрузить

Схема по заявлению на получение патентаxsd (37 кб)

Загрузить

При этом индивидуальные предприниматели также вправе подавать заявление на получение патента по следующей форме:

Форма заявления на получение патента, утвержденная приказом ФНС России от 11.07.2017 № ММВ-7-3/544@pdf (237 кб)

Загрузить

Формат представления заявления на получение патента в электронной форме doc (213 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (51 кб)

Загрузить

Схема по заявлению на получение патентаxsd (36 кб)

Загрузить

Заявление на получение патента необходимо подать не позднее чем за 10 дней до начала применения патентной системы налогообложения.

При осуществлении деятельности по месту жительства

Заявление подается в налоговый орган по месту жительства

При осуществлении деятельности на территории того муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации, в котором предприниматель на налоговом учете не стоит

Заявление подается в любой территориальный налоговый орган муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации по месту планируемого осуществления индивидуальным предпринимателем предпринимательской деятельности

Индивидуальный предприниматель, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года ()

Заявление может быть подано лично или через представителя, направлено в виде почтового отправления с описью вложения или передано в электронной форме по телекоммуникационным каналам связи.

Порядок подачи

Перейти на ПСН можно сразу при регистрации ИП. Для этого заполненная форма 26.5-1 подаётся вместе с другими регистрационными документами. Однако здесь есть нюанс, о котором знают не все заявители.

Дело в том, что патент действует только на определённой территории. До 2015 года такой территорией признавался субъект РФ (область, край, республика). При этом для всех населённых пунктов одного региона патент стоил одинаково, независимо от того, где предприниматель ведет бизнес – в областном центре, райцентре или селе. Сейчас же территорией действия является муниципальное образование, за исключением таких направлений, как автоперевозки и развозная (разносная) розничная торговля.

Предприниматель может работать по всей России, но на учёт его ставят в инспекцию той местности, где он прописан. Предположим, регистрация в ИФНС происходит в Рязани, а вести бизнес ИП планирует в Московской области. В этом случае заявить о переходе на ПСН надо в любую инспекцию муниципального образования по месту деятельности, и только после того, как будет выдано свидетельство о регистрации ИП.

А вот если место регистрации и деятельности совпадает, то патент вам выдадут вместе со свидетельством ИП. Указание на такой порядок постановки на учёт есть в НК РФ.

В случае, если физическое лицо планирует со дня его государственной регистрации в качестве ИП осуществлять деятельность в субъекте РФ, на территории которого такое лицо состоит на учёте в налоговом органе по месту жительства, заявка на получение патента подаётся одновременно с документами, представляемыми при государственной регистрации. В этом случае действие патента, выданного индивидуальному предпринимателю, начинается со дня его госрегистрации. (из статьи 346.45 НК РФ).

Если же, как в примере выше, вы планируете работать на ПСН не по месту прописки, то обратиться в налоговую надо не позднее, чем за 10 рабочих дней до начала предполагаемой работы. Подготовьте два экземпляра, на одном инспекция оставит отметку о принятии. Стоит знать, что в выдаче откажут, если:

- в заявке указано направление бизнеса, в отношении которого ПСН не применяется;

- срок действия не соответствует требованиям НК РФ (указан за пределами календарного года, например, с 1 марта 2021 года по 1 февраля 2022 года);

- у ИП есть недоимка по оплате других патентов;

- в текущем году право на спецрежим уже утрачено;

- в форме 26.5-1 не заполнены обязательные поля.

Если всё в порядке, то разрешение работать на ПСН вы получите через 5 рабочих дней.