Код дохода 2012 в правке 2-ндфл: что это, коды 2000, 2001, 2010

Содержание:

- Назначение документа

- Что представляет собой код дохода в справке 2-НДФЛ

- Особенности данного справочника

- Код дохода 4800: расшифровка

- К каким доходам нельзя применять код 4800

- Как правильно заполнить строку с кодом 4800 в справке 2-НДФЛ

- Если код 4800 ошибочный

- Код для вычета — не 4800

- Для чего она может потребоваться

- Значение кода 2300 в справке о доходах по форме 2-НДФЛ

- Что из себя представляет справка 2-НДФЛ?

- Законы РФ 2021-2021

- Значение кода 501 в справке

- Код дохода в справке 2-НДФЛ: с 1200 по 1240

- Пример отображения кода 2012 в справке 2-НДФЛ.

- Какое числовое значение определяет код дохода «зарплата»? Иные коды, применяемые в расчетном листе, справке 2-НДФЛ

- Коды, используемые в этом документе

- Кодировка информации о доходах и удержанном налоге

- Таблица с расшифровкой (2012, 2002, 2000, 2300, 4800)

- Какими документами подтверждается возмещение НДФЛ за второго ребенка

Назначение документа

Граждане РФ обязаны осуществлять оплату подоходного налога. Также он обозначается как подоходный налог на доходы физических лиц.

Применяется и специальная аббревиатура, которая дает возможность максимально точно и коротко обозначить все данные.

Но нужно заметить, что для отражения информации о доходах используется специальный документ – справка по форме 2НДФЛ, бланк которой можно скачать здесь.

Она имеет стандартный формат, определяется который законодательством. Причем срок действия справки не установлен. Но необходимо будет отметить, что процесс составления полностью стандартный.

Необходимо помнить, что существует широкий перечень различных тонкостей, связанных с оформлением

Важно учитывать, что документ этот может предоставляться в различные органы

Ознакомиться с тем, как выглядит справка 2-НДФЛ, труда большого не составит. Причем составлением самостоятельно может заниматься не только ИП, но также физические лица, деятельность которых подпадает под определение самозанятых.

Отчетность составляется по всем сотрудникам ежегодно. Информация должна быть сдана до 1 апреля, следующего за годом, который является отчетным.

Налоговым агентам нужно быть максимально внимательным. Удержание налогового сбора возможно далеко не со всех платежей. Этот момент также нужно будет обязательно учесть. Не стоит допускать ошибок.

Существует перечень ситуаций, когда наличие справки 2НДФЛ будет обязательно:

| Для получения налогового вычета | При покупке квартиры, на ребенка |

| Если необходимо оформить субсидию | Или же льготы через органы социальной поддержки |

| Оформление обычного потребительского кредита | Или же ипотеки в банке |

| В некоторых иных случаях | — |

Особенно ответственно следует отнестись к 2НДФЛ в случае подачи в ФНС. Так как наличие ошибок может быть расценено налоговой инспекцией как попытка уйти от предоставления информации о своих доходах.

За это также назначается серьезный штраф. А также пеня – размер которой рассчитывается в индивидуальном порядке

Важно проработать все таковые моменты предварительно

Сам документ обычно составляется непосредственно по месту официального трудоустройства. Кто составляет 2НДФЛ:

| Если имеет место официальное трудоустройство | То в качестве составителя выступает налоговый агент который и осуществляет проведение всех платежей |

| Если имеет место самозанятость | То вопрос данный лучше всего будет проработать предварительно, обычно составление несколько затруднено |

Также стоит заметить, что большая часть граждан РФ самостоятельно НДФЛ не платит. Размер данного налога составляет на 2020 год 13%. Следует заметить, что с течением времени величина может несколько измениться.

Но будет это нескоро. Отличается 2НДФЛ следующими важными чертами:

- имеется установленный формат документа;

- не допускается нарушение формата;

- запрещается составлять документ с ложными данными.

Отдельно нужно отметить, что подделка НДФЛ или же внесение небольшого количества ложных данных приравниваются к подделке документов.

В УК РФ имеется отдельная статья, наказание по которой подразумевает реальное тюремное заключение, а также существенно величины штраф и многие другие проблемы.

Не стоит пытаться обмануть органы государственной власти. Это может стать причиной серьезных неприятностей.

Работодателю и должностному лицу, ответственному за составление, следует быть максимально осторожным. Так как на несоблюдение норм законодательства может грозить серьезная ответственность.

Причем для юридических лиц она выражается в существенных штрафах – вплоть до нескольких сотен тысяч рублей. Кроме того, ФНС может усмотреть в ошибке попытку скрыть реальные доходы предприятия. И наложить серьезный штраф.

Что представляет собой код дохода в справке 2-НДФЛ

Она содержит в себе следующую информацию:

- Краткие сведения о работодателе. В частности сюда входит наименование фирмы, её коды.

- Указываются основные данные сотрудника.

- Доход, который облагается НДФЛ по базовой ставке. Данные в этой графе указываются помесячно.

- Различные налоговые вычеты, которые были предоставлены сотруднику.

- Указываются общие суммы всех выплаченных доходов, удержанных налогов и имеющихся вычетов.

Как получить такую справку? Обычно её берут в бухгалтерии своего предприятия. При обращении за ней, нужно знать, что фирма обязана выдать в срок, который не превышает трёх дней. Эта норма зафиксирована в 62 статье Трудового Кодекса. На выданном документе должна быть подпись руководителя и печать организации.

Случаи необходимости в справке:

- Наиболее известный случай — это обращение за кредитом. Например, если вы хотите получить ипотечный кредит, то предоставление этой справки обязательно. Ведь банк, выдавая кредит, обязан объективно оценить ваши финансовые возможности. При обращении за автокредитом в большинстве случаев такая справка необходима.

- Другая распространённая ситуация возникает тогда, когда вы приходите на новое место работы. Обычно, при увольнении со старого места работы такую справку предоставляют автоматически.

- Другая важная ситуация состоит в том, что при предоставлении некоторых предусмотренных законом вычетом такая справка обязана предоставляться. Это происходит тогда, когда их выдача сопровождается условиями, относящимися к суммам, полученным физическим лицом или его родственниками.

- При расчёте пенсии такая справка также может понадобиться.

- Другая ситуация, когда такая справка важна — это усыновление ребёнка. При этом важную роль играет установление уровня финансовой обеспеченности предполагаемых родителей усыновляемого.

- В некоторых случаях при оформлении визы может быть нужна справка 2-НДФЛ. Но иногда достаточно просто предоставить обычную справку с места работы.

- При расчёте алиментов такая справка также необходима.

Особенности данного справочника

Во время формирования рассматриваемого документы нужно с максимальной точностью указывать все сведений, которые предусмотрены нормами законодательства РФ.

С целью верного указания в соответствующих отчетах подобной информации, рекомендуется все делать в специализированном программном обеспечения для расчетов заработной платы.

Сам справочник включает в себя немалое число кодов, которые разбиты по группам. Однако сложностей при работе с ним не возникает.

Если же знать разновидность перечисления, с которого подлежит удержанию налог, можно с легкостью отыскать его шифр.

Одновременно с этим необходимо обращать внимание на то, что нередко встречаются ситуации, при которых достаточно сложно определить, какой именно код будет наиболее оптимально поставить – такой разновидности получении прибыли либо же вовсе не указано в перечне, или же к нему подходит несколько типов кодовых обозначений. К примеру, код дохода в справке 2-НДФЛ “Начисление компенсации за неиспользованный положенный ежегодный отпуск” в большинстве случаев отображается как 2012, несмотря на отсутствие его в справочнике

К примеру, код дохода в справке 2-НДФЛ “Начисление компенсации за неиспользованный положенный ежегодный отпуск” в большинстве случаев отображается как 2012, несмотря на отсутствие его в справочнике.

При этом его отображают еще по коду 2013. При возникновении тех ситуаций, при которых не указаны коды, то возникает необходимость выбирать “Иные типы доходов”, значит 4800.

В случае перечисления налога работодателем за своего рабочего – код проставляется 2510. При этом нужно понимать, что за грубую ошибку не будет считаться выбор первого либо же второго кодового значения.

При указании нового кодового значения в обязательном порядке возникает необходимость указать разновидность налога, который будет удержан при выдаче конкретного типа прибыли.

Такое возможно благодаря соответствующему включению флажков, предусматривающегося программным обеспечением.

К примеру, в случае перечисления средств по причине временной утраты трудоспособности возникает необходимость активировать один флажок, поскольку эта разновидности получения дохода не считается таковым, как налогооблагаемым.

Обращая внимание на подобные особенности, можно исключить вероятность допущения ошибок

Код дохода 4800: расшифровка

Код 4800 — последний в приложении 1. В нем он расшифровывается как «иные доходы». Поясним в таблице 1, что к ним относится.

Таблица 1. Основные доходы по коду 4800 в справке 2-НДФЛ

- Суточные сверх необлагаемой НДФЛ нормы:

- более 700 руб. в сутки при командировках по России;

- более 2500 руб. — за границу

п. 3 ст. 217 НК РФ, письма Минфина от 01.02.2017 № 03-04-09/5325, ФНС от 19.09.2016 № БС-4-11/17537

- Суммы доплаты до среднего заработка к пособиям, выдаваемым работодателям за свой счет (по беременности и родам, по болезни и т. п.)

п. 1 ст. 217 НК РФ

- Сумма увеличения номинальной стоимости доли участника в уставном капитале

п. 5 ст. 226 НК РФ, письмо ФНС от 30.03.2016 № БС-4-11/5443

К каким доходам нельзя применять код 4800

Последняя корректировка ФНС детализировала доходы физлиц. Появилось пять новых кодов. К таким видам выплат больше нельзя применять 4800 код. Перечислим новые коды, предназначенные для них:

- 2013 — компенсации за неиспользованных отпусков;

- 2014 — выходные пособия, суммы среднемесячного заработка на период трудоустройства, выплата компенсаций руководителям, а также их заместителям и главным бухгалтерам в части, превышающей в целом 3-кратный размер среднемесячного заработка (шестикратный для работодателей, расположенных в районах Крайнего Севера и приравненных к ним местностях);

- 2301 — суммы штрафов и неустоек за несоблюдение Законом о защите прав потребителей от 07.02.92 № 2300-1;

- 2611 — безнадежные долги, списанные с баланса в установленном законодательством порядке;

- 3021 — проценты (купоны), полученные по обращающимся облигациям российских компаний, номинированным в рублях и эмитированным после 01.01.2017 года.

Также следует знать, что в справку 2-НДФЛ включают только налогооблагаемые суммы. То есть необлагаемые суммы не могут попасть в строки с 4800 кодом.

Суммы, которые облагаются НДФЛ до определенного предела следует включать в справку. В противном случае, информация о поступлениях физлицу будет недостоверной.

Как правильно заполнить строку с кодом 4800 в справке 2-НДФЛ

Правильное указание кода дохода 4800 в 2-НДФЛ рассмотрим на примере командировочных выплат.

В соответствии с положением о командировках работнику положены суточные в размере 1700 рублей в день при поездках по России. Сотрудника направили в командировку в г. Тверь на 5 дней.

1800 руб. х 5 дн. = 9000 руб.

700 руб. х 5 дн. = 3500 руб.

- НДФЛ удерживают из суммы:

9000 — 3500 = 5500 руб.

Ее указывают с кодом 4800 в справке 2-НДФЛ.

Если код 4800 ошибочный

Если у физлица есть иные доходы, для которых предусмотрены отдельные коды, но налоговый агент показал их по строке с кодом 4800, сведения считаются недостоверными. Инспекторы могут оштрафовать налогового агента на 500 рублей (п. 1 ст. 126.1 НК РФ).

В таком случае следует сдать уточненную справку. При этом в поле «Номер корректировки»:

- ставят “01” при подачи уточнения впервые;

- “02” при подаче второго уточнения и т. д.

Дату указывают новую.

Вместо кода 4800 ставят правильные коды из приложения 1 к приказу № ММВ-7-11/387@.

Также рассмотрим пример ситуации, когда налоговый агент не отразил доходы с кодом 4800 в справке.

Работник в течение года получил от работодателя в размере, не превышающем 4000 руб.:

- Материальную помощь;

- Подарки;

- Возмещение расходов на лечение.

Общая сумма полученных за год “льготных” доходов, полученных человеком за год, превысила 4000 руб.

Бухгалтер не отразил в справке 2-НДФЛ сумму превышения. У инспекторов возникли претензии. Они посчитали, что данные о льготируемых доходах не указаны. В соответствии со статьей 129.1 НК РФ решено выписать штраф. Сумма штрафа составит от 5000 до 20 000 руб.

Код для вычета — не 4800

Вычеты — это суммы дохода, которые освобождены от обложения НДФЛ. В справках обеих форм их также показывают с кодами. Но у них есть свой код 620 «Иные суммы, уменьшающие налоговую базу в соответствии с главой 23 НК»

Код 620 используют в отношении:

- сумм дополнительных взносов на трудовую или накопительную части пенсии; — отрицательного результата сделки с ценными бумагами, обращающимися на организованном рынке ценных бумаг, полученного за отчетный период;

- общей суммы расходов по финансовым операциям с инструментами срочных сделок не обращающихся на фондовом рынке.

Для чего она может потребоваться

Часто подтверждение доходов необходимо при обращении в банк для получения займа. Он хочет быть уверен, что заёмщик будет в состоянии вернуть взятый займ с соответствующими процентами. Конечно, отдельно такая справка не может гарантировать, что, скажем, за время выплаты кредита заёмщик точно не потеряет работу. Однако, это является одним из важных аргументов при принятии решения о выдаче займа.

Иногда человек, уйдя с одной работы в силу различных причин, находит себе новое место. Часто при поступлении туда у него требуют такую справку с прежней работы. В некоторых случаях за ней нужно обращаться отдельно, а часто её выдают в процессе оформления увольнения.

Эта справка отражает использованные налоговые вычеты, если они были. С другой стороны, в некоторых случаях сам факт их предоставления основывается на справке 2-НДФЛ. Одним из примеров может быть вычет, связанный с обучением ребёнка в платно вузе. Есть также немало других ситуаций, когда без этого документа нельзя обойтись. Он потребуется при:

- расчёте пенсии;

- в процессе оформления усыновления ребёнка;

- когда необходимо рассчитать сумму выплат по алиментам;

- иногда при обращении за получением визы;

- при некоторых судебных разбирательствах.

Для того чтобы понять, что именно записано в выданной работнику справке, нужно понимать правила, по которым этот документ заполняется. Их следует хорошенько изучить.

Значение кода 2300 в справке о доходах по форме 2-НДФЛ

Для начала разберемся, что такое данная справка. НДФЛ расшифровывается как Налог на Доходы Физического Лица.

Справка 2 НДФЛ – это особый вид документа, выдаваемый в бухгалтерии по месту работы. В соответствии с Налоговым кодексом Российской Федерации работодатель обязан выдавать данную справку по требованию работника.

Справка заполняется по официальной форме разработанной Федеральной налоговой службой.

В справке указывается фамилия имя, отчество сотрудника, реквизиты работодателя.

А в главном поле указываются статьи и суммы дохода за каждый месяц за последний отчетный год. В нижней части справки указывается количество налоговых и иных отчислений, а также налоговых вычетов.

Особые требования к справке

- Справка выдается строго по утвержденной Налоговой Службой форме;

- Данные указанные в получаемой справке не должны отличаться от паспортных;

- Все виды какого-либо дохода гражданина должны иметь кодовые значения;

- Все числовые коды каких-либо доходов гражданина должны быть обновлены в последней редакции.

Так как справка несет в себе самую полную и достоверную информацию об источниках и сумме доходов, а также сумме налоговых отчислений, справка по форме 2 НДФЛ является документом подтверждающим доход гражданина.

Справка по данной форме может понадобится в нескольких жизненных ситуациях. К примеру:

- При получении кредита;

- При получении ипотеки;

- При оформлении пособий и материальной помощи от государства;

- При расчете выплаты выходного дня;

- При расчете больничного пособия;

- При расчете отпускного пособия;

- При расчете иных пособий;

- При расчете пенсионных отчислений и прочего.

Чаще всего среднестатистическому гражданину данная справка необходима для оформления ипотечного кредитования. Банковые и кредитные организации, как правило, требуют от клиента подтверждение его доходов. И требуют предоставить справку 2 НДФЛ. В большинстве кредитных организаций предоставление данной справки обязательно.

Справку 2 НДФЛ необходимо предоставлять в управление социальной защиты для получения разного рода пособий и материальной помощи малоимущим.

В детский сад справка предоставляется в случае низкого дохода семьи, для получения льгот, таких как бесплатное питание.

По структуре своей в справку включены все статьи дохода гражданина которые в свою очередь обозначены числовыми кодами.

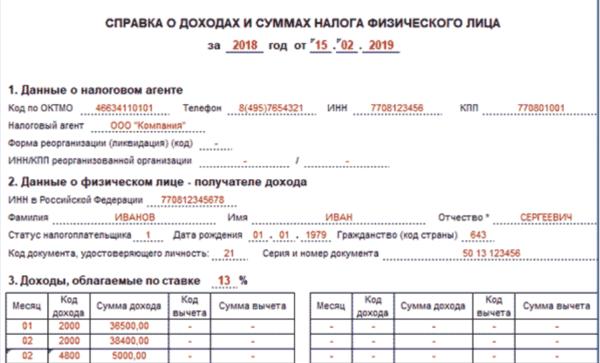

Код дохода 2300 в данной справке указывает на то что данный вид дохода был получен гражданином в качестве пособия. В данном случае код 2300 подтверждает выплату сотруднику пособия в виде денежной компенсации по временной нетрудоспособности.

И в данной справке у вас появится новый числовой код статьи дохода гражданина по номеру – 2300.

В Российской Федерации большая часть видов статей дохода граждан подлежат обязательному налоговому вычету. Такие отчисления направляются в Фонд обязательного Пенсионного Страхования граждан и фонд Соц. защиты граждан.

Все отчисления работодатель осуществляет на основании предоставленных бухгалтерией отчетных документов подтверждающие статьи доходы сотрудников.

Подробную инструкцию по правильному и грамотному составлению требуемой справки можно найти в общедоступном ресурсе, на официальном сайте Федеральной Налоговой Службы и ознакомиться с ней бесплатно.

Что заключает в себе код No 2300 в справке доходов гражданина – физического лица?

Как и указывали ранее, код 2300 будет являться обозначением данных по выплатам сотрудникам работающей организации, которые были насчитаны им в качестве пособия по временной или полной нетрудоспособности.

Кодексом Российской Федерации (налоговым) в указанной ситуации утверждено, что данный вид пособия будет являться доходом и разумеется должен подлежать обязательному налоговому вычету.

Сумма заработанного – «чистого» дохода отображается в справке с уже вычтенным налогом на доходы гражданина как – физического лица.

В заключении хотелось бы отметить еще раз – при заполнении справки, если работнику начислялось пособие по временной (или полной) нетрудоспособности, то данный вид дохода должен, в соответствии с кодексом, быть обозначен числовым кодом 2300.

Рекомендуем также:

Что из себя представляет справка 2-НДФЛ?

Справка 2-НДФЛ – это документ, где содержится следующая информация:

- источник дохода;

- размер заработной платы;

- объём удержанных налогов.

Данные сведения предоставляются в отношении следующих категорий граждан:

- работники;

- подрядчики;

- граждане, получающие дивиденды.

- форма сведений о доходах физических лиц и суммах налога на доходы физических лиц “Справка о доходах и суммах налога физического лица” (форма 2-НДФЛ);

- порядок заполнения формы сведений о доходах физических лиц и суммах налога на доходы физических лиц “Справка о доходах и суммах налога физического лица” (форма 2-НДФЛ);

- формат представления сведений о доходах физических лиц и суммах налога на доходы физических лиц “Справка о доходах и суммах налога физического лица” (форма 2-НДФЛ) в электронной форме;

- порядок представления в налоговые органы сведений о доходах физических лиц и суммах налога на доходы физических лиц и сообщения о невозможности удержания налога, о суммах дохода, с которого не удержан налог, и сумме неудержанного налога на доходы физических лиц;

- форму справки о полученных физическими лицами доходах и удержанных суммах налога на доходы физических лиц “Справка о доходах и суммах налога физического лица”.

Новая справка 2-НДФЛ содержит сведения о доходах физических лиц и суммах налога на доходы физических лиц за налоговый период 2021 года.

Налоговый агент предоставляет в ИФНС справки 2-НДФЛ в следующие сроки:

| Особенность справки | Признак | Срок предоставления |

| Отражены доходы независимо от удержания НДФЛ | 1 | До 1 апреля года, следующего за отчётным |

| Отражены доходы, по которым не удержан НДФЛ | 2 | До 1 марта года, следующего за отчётным |

Законы РФ 2021-2021

В ТК РФ четко прописано: в случае, если не была произведена оплата ежегодного отпуска или если сотрудник был уведомлен о его наступлении менее, чем за две недели, работодатель обязан перенести оплачиваемый отпуск на другую дату по согласованию с работником и на основании его письменного заявления. Более того – законодательно запрещено работать два года подряд без отпуска. Если в первый год работник еще может отказаться от выходных дней, то в следующем году он будет обязан уйти в отпуск. Если у сотрудника остались неиспользованные дни, он может прибавить их к текущему отпуску, тем самым увеличив его длительность.

Здесь нужно обратить особое внимание – работодателю невыгодно, чтобы сотрудник копил отпускные дни. Во-первых, это нарушение условий труда – по закону каждый гражданин имеет право на оплачиваемый отдых

Во-вторых, при увольнении работнику, у которого накоплены отпуска, полагается большая сумма компенсации, чем сотруднику, регулярно пользующемуся своим правом на отдых. Поэтому зачастую работодатели стараются использовать различные способы «отправления» человека в отпуск.

Рекомендуем прочесть: Крепкие алкогольные напитки со скольки

Значение кода 501 в справке

Из приказа № ММВ-7-11/387@ ясна расшифровка кода вычета 501 в 2-НДФЛ — это обозначение вычета из стоимости подарка в сумме 4000 рублей в год, не облагаемых налогом на доходы физических лиц, как это предусмотрено . То есть если в отчетном периоде работник организации получил подарки стоимостью 6000 рублей, из суммы вычтут в целях налогообложения 4000 рублей. И эту операцию зашифруют в отчетности под числом 501.

Статьей 217 НК РФ предусмотрено освобождение от налогообложения не только подарков на сумму 4000 рублей и менее, но и других доходов — материальной помощи, призов, возмещения стоимости лечения работодателем. Для них предусмотрены другие обозначения.

Другие обозначения сумм, уменьшающих налог к уплате:

- 505 — стоимость выигрышей и призов, полученных на конкурсах, играх и других мероприятиях в целях рекламы товаров (работ, услуг);

- 506 — материальная помощь, оказываемая инвалидам общественными организациями инвалидов;

- 507 — суммы помощи (в денежной и натуральной формах) и стоимости подарков, полученных ветеранами Великой Отечественной войны, инвалидами Великой Отечественной войны, вдовами военнослужащих, погибших в период войны с Финляндией, Великой Отечественной войны, войны с Японией, вдовами умерших инвалидов Великой Отечественной войны и бывшими узниками нацистских концлагерей, тюрем и гетто, а также бывшими несовершеннолетними узниками концлагерей, гетто и других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны;

- 508 — суммы единовременной материальной помощи, оказываемой работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении) ребенка;

- 509 — доходы, полученные работниками в натуральной форме в качестве оплаты труда от организаций сельскохозяйственных товаропроизводителей, определяемых в соответствии с пунктом 2 , крестьянских (фермерских) хозяйств в виде сельскохозяйственной продукции их собственного производства и (или) работ (услуг), выполненных (оказанных) такими организациями и крестьянскими (фермерскими) хозяйствами в интересах работника, имущественных прав, переданных указанными организациями и крестьянскими (фермерскими) хозяйствами работнику.

Обозначение 510 предусмотрено для вычета в размере до 12 000 руб. ежегодно в виде уплаченных работодателем страховых взносов за работника в соответствии с на накопительную пенсию.

ВАЖНО!

Для подтверждения права налогоплательщика на вычет, который обозначает код 501 в справке 2-НДФЛ, не требуется никаких дополнительных документов. Оно следует из норм статьи 217 НК РФ в фиксированной сумме.. Все подарки стоимостью более 4000 рублей в год подлежат налогообложению по ставке 13%

Уменьшает налог тот налоговый агент, который взимает налог с других доходов налогоплательщика

Все подарки стоимостью более 4000 рублей в год подлежат налогообложению по ставке 13%. Уменьшает налог тот налоговый агент, который взимает налог с других доходов налогоплательщика.

Код дохода в справке 2-НДФЛ: с 1200 по 1240

| Код дохода | Расшифровка |

| 1200 | Доходы, которые получены в виде других страховых выплат по договорам страхования |

| 1201 | Доходы, которые получены в виде страховых выплат по договорам страхования в случае оплаты стоимости санаторно-курортных путевок |

| 1202 | Доходы, которые получены в виде страховых выплат по договорам добровольного страхования жизни (исключение: договоры добровольного пенсионного страхования) в случае выплат, которые связаны с дожитием застрахованного лица до определенного возраста или срока, или же в случае наступления другого события (исключение: досрочное расторжение договора), в части превышения сумм страховых взносов, внесенных налогоплательщиком и увеличенным на сумму, рассчитанную путем последовательного суммирования произведений сумм страховых взносов, внесенных со дня заключения страхового договора ко дню окончания каждого года действия такого договора добровольного страхования жизни (включительно), и действовавшей в соответствующий год среднегодовой ставки рефинансирования ЦБ РФ |

| 1203 | Доходы, которые получены в виде страховых выплат по договорам добровольного имущественного страхования (включая страхование гражданской ответственности за причинение вреда имуществу третьих лиц и/или страхования гражданской ответственности владельцев транспортных средств) в части превышения рыночной стоимости застрахованного имущества, либо расходов, необходимых для проведения ремонта/восстановления этого имущества (в случае, если ремонт не проводился), или стоимости ремонта/восстановления этого имущества (в случае осуществления ремонта), увеличенных на сумму уплаченных по страхованию этого имущества страховых взносов |

| 1211 | Доходы, которые получены в виде сумм страховых взносов по договорам страхования, если указанные суммы вносят работодатели за физических лиц из средств работодателя или средств организации/предприятия или ИП, которые не являются работодателями в отношении тех лиц, за которых вносят страховые взносы |

| 1212 | Доходы, которые получены в виде выкупных/денежных сумм, выплачиваемых по договорам добровольного страхования жизни, подлежащих в соответствии с правилами страхования и условиями договоров выплате при досрочном расторжении договоров добровольного страхования жизни |

| 1213 | Доходы, полученные в виде денежных/выкупных сумм, которые выплачивают по договорам добровольного пенсионного страхования, и подлежащих в соответствии с правилами страхования и условиями договоров выплате при досрочном расторжении договоров добровольного пенсионного страхования |

| 1215 | Доходы, которые получены в виде выкупных/денежных сумм, выплачиваемых по договорам негосударственного пенсионного обеспечения и подлежащих в соответствии с правилами страхования и условиями договоров выплате при досрочном расторжении договоров негосударственного пенсионного обеспечения |

| 1219 | Суммы страховых взносов, в отношении которых налогоплательщику был предоставлен социальный налоговый вычет, предусмотренный подп.4 п. 1 ст. 219 НК РФ, учитываемый в случае расторжения договора добровольного пенсионного страхования |

| 1220 | Суммы страховых взносов, в отношении которых налогоплательщику был предоставлен социальный налоговый вычет, предусмотренный подп.4 п. 1 ст. 219 НК РФ, учитываемый в случае расторжения договора негосударственного пенсионного обеспечения |

| 1240 | Суммы пенсий, которые выплачивают по договорам негосударственного пенсионного обеспечения, заключенным организациями или другими работодателя с российскими негосударственными пенсионными фондами, а также суммы пенсий, которые выплачивают по договорам негосударственного пенсионного обеспечения, заключенным физическими лицами с российскими негосударственными фондами в пользу других лиц |

Это коды выплат в справке 2-НДФЛ. В зависимости от типа выплаты указывают определенную кодировку.

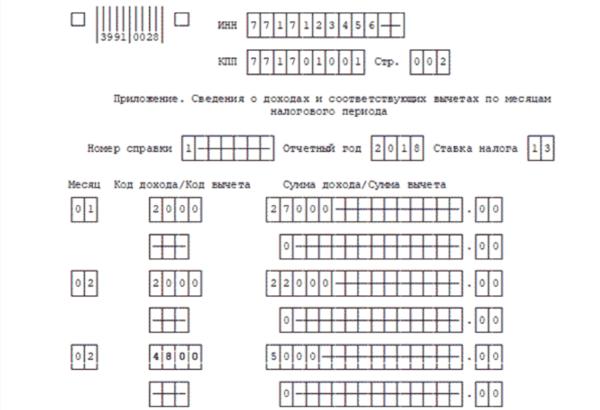

Пример отображения кода 2012 в справке 2-НДФЛ.

Рассмотрим наглядно порядок отражения кода 2012 в справке 2-НДФЛ. Предположим сотрудник Ильин ушел в отпуск с 25 августа по 14 сентября. Размер начисленных и выплаченных отпускных составляет 30000 рублей.

Первым действием будет начисление и удержание подоходного налога. Так как ставка налога составляет 13%, то размер подоходного налога равен 3900 рублей, а сумма выплаченных отпускных — 26100 рублей. В связи с тем, что датой получения дохода является 20 августа, то и отобразить данный доход необходимо в августе.

Это значит, что в справке 2-НДФЛ запись под кодом 2012 будет иметь следующий вид:

- «Месяц» – 08 (порядковый номер месяца, в котором получен доход);

- «Код дохода» – 2012 (отпускные выплаты);

- «Сумма дохода» – 30.000 рублей.

Какое числовое значение определяет код дохода «зарплата»? Иные коды, применяемые в расчетном листе, справке 2-НДФЛ

Расшифровка кодов заработной платы в расчетном листе осуществляется с помощью сведений, которые содержатся в Приложении № 1 к Приказу ФНС России «Об утверждении кодов…» от 10.09.2015 № ММВ-7-11/387@.

Есть вопрос? Ответим по телефону! Звонок бесплатный!

Москва: +7 (499) 938-49-02

Петербург: +7 (812) 467-39-58

Бесплатный звонок по России: 8 (800) 350-84-13, доб. 453

Кроме того, для отображения доходов, связанных с трудовой деятельностью, которые отражаются как в расчетном листе, так и в справке 2-НДФЛ, используются следующие коды:

- 2012 – код оплаты отпускных;

- 2530 – оплата труда в натуральной форме;

- 2300 – оплата больничного;

- 2760 – суммы материальной помощи;

- 2762 – суммы материальной помощи, выплачиваемой служащим в связи с рождением детей;

- 4800 – любые доходы, которые не поименованы в Приказе № ММВ-7-11/387@.

Полный перечень кодов доходов можно посмотреть ниже:

Коды, используемые в этом документе

Ещё один важный момент – это то, какой именно код прописывается в нижней части документа. Он бывает двух видов и состоит всего из 1 цифры:

| №1 | Налоговый агент |

| №2 | Уполномоченный представитель |

Также в документе в специальном поле отражается информация об ИФНС. Каждое подразделение налоговой инспекции имеет свое собственное обозначение – кодировку из цифр.

Коды вычета также отличаются – если таковые необходимо указывать

Очень важно заранее ознакомиться с их видами. Ошибка даже в 1 цифру может стать причиной серьезных неприятностей

Пункт 2.2 содержит личные данные лица, информация по которому передается. Причем данные должны быть отражены точно.

Фамилия, имя и отчество прописываются полностью, какие-либо сокращения не используются. Пункт 2.3 – это обозначение статуса налогоплательщика, дата его рождения и гражданство.

Все эти данные указываются специальными кодами. Они прописываются в специальных НПД

Важно заранее проработать данный момент

Ошибки в обозначении кодов не допускаются

Важно заранее ознакомиться со всеми нормами, тонкостями процедуры

Так как это позволит избежать проблем. Нередко работодатель в силу юридической неграмотности допускает ошибку.

Кодировка информации о доходах и удержанном налоге

Для обозначения видов доходов и предоставленных налогоплательщикам налоговых вычетов (стандартных, социальных и имущественных) применяется система кодировки, которая утверждена и содержится в приложении № 2 к нему. Для каждого вида дохода или возврата налога предусмотрен отдельный код:

- доходы — четырехзначные;

- возвраты — трехзначные.

Специальные коды необходимы для насыщения документа информацией без перегрузки. Замена длинных названий цифровыми обозначениями делает его более лаконичным. Каждый сотрудник ФНС, бухгалтер или иное заинтересованное лицо сможет легко узнать, что значит код 127 в 2-НДФЛ или любой другой, открыв таблицу из приложения. Из нее ясно, что под цифрами 127 скрывается стандартный налоговый вычет, положенный родителям (усыновителям) на второго ребенка. Код 126 означает стандартный вычет на первого ребенка, и путать их в справке нельзя, так как они отличаются.

Таблица с расшифровкой (2012, 2002, 2000, 2300, 4800)

Как отмечалось ранее, кодовое значение напрямую зависит от конкретной ситуации, в частности, облигации, премии и так далее.

К примеру, премии могут быть закодированы таким образом:

| 2000 | Отображает факт начисления премии непосредственно за успешную занятость. Помимо этого может подтверждать факт перечисления средств на содержание военнослужащих граждан и приравненных к них категорий |

| 2001 | В данном случае код отображает начисление поощрений директору, совету директоров и иным подобным лицам |

| 2010 | Перечисление осуществляется на основании гражданско-правового соглашения, за исключением авторского вознаграждения |

| 2012 | Подтверждение перечисления отпускных |

| 2002 и 2003 | Иные разновидности премий |

Одновременно с этим необходимо помнить, что в случае перечисления средств в качестве пособия по причине ременной утраты дееспособности, то возникает необходимость указывать код 2300.

В случае с доходами, которые были получены по результатам банковских операций, то возникает необходимость обращать внимание на такие разновидности кодировок, как:

| 2800 | Может быть использовано по отношению к средствам, которые получены в результате погашения возникших ранее долговых обязательств по векселям |

| 2900 | Применяется по отношению к средствам, которые могли быть получены в случае совершения операций с иностранной валютой |

| 3010 | Кодовое обозначение применяется к выигрышам, которые могли быть получены при игре в лотерею, тотализатор и так далее |

| 3020 | Используется с целью подтверждения перечисления процентов по имеющимся банковским вкладам в случае повышения сумм, исчисляемые на базе ставки рефинансирования Центрального Банка РФ в период, когда следовали перечисления. В данном случае ставка рефинансирования используется при рублях, при иностранной – 9% годовых |

| 3021 | Используется по отношению к суммам процентов, которые были получены на основании срочного пенсионного вклада в банковском учреждении |

| 4800 | Отображает иные доходы |

Следует обращать внимание на то, что рассмотренные виды кодовых обозначений далеко не исчерпывающие. Одновременно с этим нужно понимать, что именно они используются в большинстве случаев по отношению к официально трудоустроенному гражданскому населению

Одновременно с этим нужно понимать, что именно они используются в большинстве случаев по отношению к официально трудоустроенному гражданскому населению.

Какими документами подтверждается возмещение НДФЛ за второго ребенка

Чтобы была проставлена сумма вычета 127 в справке 2-НДФЛ, работодателю необходимо его применять. Для этого работник предоставляет:

- письменное заявление на имя руководителя организации-работодателя;

- свидетельства о рождении всех детей, включая тех, вычет на которых не положен, например, из-за достижения 18 лет (п. 3 ).

Свидетельства на взрослых детей необходимы для правильного определения суммы возмещения, которая зависит от общего количества детей. В нестандартных ситуациях требуются дополнительные документы:

- решение суда или свидетельство об усыновлении (удочерении) для усыновителей;

- акт органа опеки и попечительства о назначении опекуна (попечителя);

- договор о передаче ребенка (детей) на воспитание в семью и удостоверение приемного родителя;

- справка об инвалидности;

- документы, подтверждающие статус единственного родителя;

- документы об очном обучении для ребенка-студента от 18 до 24 лет;

- справка о доходах за текущий год с прежнего места работы для работников, которые трудоустроились в течение года (п. 3 ст. 218 НК РФ).

Никаких разрешений или уведомлений от ИФНС не требуется. Вычет предоставляется работодателем на основании документов.

Подробнее о справке 2-НДФЛ в материале «Справка 2-НДФЛ в 2021 году: бланк, коды и порядок выдачи работникам»