Список кодов доходов в справке 2-ндфл (2012, 4800 и др.)

Содержание:

- Какой код дохода материальной помощи до 4000 рублей

- Вопросы и ответы

- Код вида дохода в декларации 3 НДФЛ

- Налогообложение суточных в служебной командировке

- Тоже может быть полезно:

- Вычеты

- Доходы, на которые начисляется НДФЛ

- Код дохода 4800: расшифровка

- К каким доходам нельзя применять код 4800

- Как правильно заполнить строку с кодом 4800 в справке 2-НДФЛ

- Если код 4800 ошибочный

- Код для вычета — не 4800

- Раздел 2. Данные о физическом лице — получателе дохода

- Коды доходов в справке 2-НДФЛ в 2021 году

- Как заполняется справка 2-НДФЛ

- Что означают коды НДФЛ

- Последняя выплата

- Кто платит сбор?

Какой код дохода материальной помощи до 4000 рублей

Таким образом, несложно догадаться, что необходимо обеспечить правильное указание кода для правильного осуществления процесса расчетов. По завершении составления отчетной документации необходимо в обязательном порядке указать сведения по налогу, который был высчитан и взят государством. Если по какой-то причине этого не произошло, глава остается в незаполненном виде.

Поскольку суммы материальной поддержки не подлежат обложению данным налогом, если они находятся в пределах 4000 рублей в годовой период, то данное кодовое значение в рассматриваемом документе используется совместно с кодом вычета 503, об этом сказало в п. 28 ст. 217 НК РФ.

Вопросы и ответы

Почему отпуск надо учитывать отдельно от основного заработка?

Оплата отпуска работникам является одной из форм социальных гарантий, предусмотренных ст. 114 ТК РФ. Однако она не должна рассматриваться как вознаграждение за труд, поскольку работник фактически не работает во время отпуска.

Разница между выплатами за отработанные дни и за ежегодный отпуск важна потому, что они имеют разные моменты для расчета базы НДФЛ:

- Заработок за отработанные дни — последний день месяца, на который приходится день его начисления или день прекращения трудовых отношений (п. 2 ст. 223 НК РФ);

- Отпускные — день совершения операции по осуществлению расхода на их выплату (абз. 1 п. 1 ст. 223 НК РФ).

Иными словами, налоговый агент должен исчислить и удержать НДФЛ при выплате отпускных, а затем перечислить удержанную сумму в бюджет до последнего дня месяца, в котором была произведена выплата.

Это постановление было официально подтверждено Минфином России в письме от 17.01.2017 № 03-04-06/1618.

Поэтому необходимо отдельно указывать код отпускных в справке 2-НДФЛ, чтобы налоговые органы могли контролировать соблюдение сроков и сумм перечисления налога.

Что делать, если неправильно указан код?

Если бухгалтер допустил ошибку в отражении кода, то в счетах необходимо сделать корректировку. Подготовьте корректирующую справку 2-НДФЛ для ФНС.

Обратите внимание, что справка о доходах может потребоваться самому работнику, например, для получения кредита в банке. Если в документе содержится ошибка, справку для сотрудника также придется переделать и выдать правильную копию

Где требуется предоставление справки 2-НДФЛ?

Справка 2-НДФЛ требуется налоговым инспекциям. На основании этого документа налоговые органы получают следующую информацию:

- Размер заработной платы работника;

- Налоговые вычеты;

- Вычеты, произведенные из заработной платы работника.

Помимо ИФНС, если работодатель или налоговый агент предоставляет справку 2-НДФЛ, этот документ может быть затребован у налогоплательщика в следующих случаях:

| Ситуация | Кто может запросить сертификат? |

| Получение кредита | Сотрудник кредитной организации для подтверждения дохода, указанного в анкете-заявлении |

Налоговый вычет может быть заявлен, если

|

ИФНС |

| Смена места труда | Новый работодатель |

| Необходимость получения визы для выезда за границу | Сотрудники представительства иностранного государства. |

| Получение ипотечного кредита | Сотрудник кредитной организации для подтверждения дохода, указанного в заявлении-анкете |

Нужно ли учитывать отпускные отдельно?

В соответствии со ст. 114 ТК РФ ежегодный отпуск предоставляется работникам с сохранением места работы (должности) и среднего заработка.

Согласно ст. 129 ТК РФ, оплата труда (заработная плата работника) — это оплата труда в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные (доплаты и надбавки, в том числе за работу в ненормальных условиях, в особых климатических условиях и на радиационно загрязненных территориях, и другие компенсации) и стимулирующие выплаты.

Другими словами, заработная плата выплачивается работникам за их труд, а отпускные — за отсутствие на рабочем месте и невыполнение трудовых обязанностей.

Существуют также различия в исчислении и уплате подоходного налога с физических лиц:

| Доход | Срок исчисления и удержания НДФЛ | Нормативная база |

| Оплата труда и заработная плата |

|

п. 2 ст. 223 НК РФ |

| Оплата отпуска | п. 1 ст. 223 НК РФ |

Министерство финансов в письме от 17.01.2017 г. № 03-04-06/1618 разъяснило механизм исчисления, удержания и уплаты НДФЛ: налоговый агент должен исчислить и удержать НДФЛ с отпускных в момент их фактической выплаты и уплатить его в бюджет не позднее последнего числа месяца, в котором эти выплаты были произведены.

Код вида дохода в декларации 3 НДФЛ

- Разрешается заполнение за 3 прошедших года.

- Допускается оформление в электронной версии, через специальную программу «Декларация 2021» или собственноручно, но без помарок, исправлений и синими (черными) чернилами.

- На каждый год заполняется отдельный бланк декларации.

- Оформление без указания даты, подписи, ИНН недопустимо, документ будет возвращен как недействительный.

- Необходимо заполнить каждый бланк в двух экземплярах.

- При распечатывании не допустимо двустороннее оформление.

Код дохода в 3-НДФЛ

Для упрощения процедуры при заполнении декларации, законодательством приняты коды видов доходов для 3-НДФЛ. В общем понимании под таким кодом подразумевается число, состоящее из комбинации двух цифр. Под ним зашифрован конкретный вид вознаграждения, о котором налогоплательщик желает сообщить в ФНС и уплатить НДФЛ.

1535 — Доходы по операциям с производными финансовыми инструментами, которые обращаются на организованном рынке и базисным активом которых не являются ценные бумаги, фондовые индексы или иные производные финансовые инструменты, базисным активом которых являются ценные бумаги или фондовые индексы.

Налогообложение суточных в служебной командировке

Чаще всего код 4800 применяется для отражения дохода работника в виде суточных, выплачиваемых за время нахождения в служебной командировке. Размер командировочных расходов определяется в «Положении о командировках», которое является приложением к коллективному договору. Это необязательный документ, можно все необходимые моменты прописать в «Правилах внутреннего распорядка», или приказе руководителя. Но многие организации принимают Положение, его можно создавать в программах по управлению персоналом при автоматизированном учете. Размер суточных устанавливается по решению руководства и не ограничен верхним пределом. Нужно помнить, что в статье 217 названы предельные размеры суточных, не подлежащих обложению подоходным налогом:

- В командировках в границах России – 700 рублей.

- В заграничных командировках – 2500 рублей.

Суточные, превышающие этот предел, облагаются 2-НДФЛ. Например, если для внутренней командировки в организации определен размер суточных 1000 руб., работник выезжал на пять дней, ему начислено 5000 руб. Из них 700 х 5 = 3500 руб. не облагаются НДФЛ. Сумма 1500 руб. должна быть включена в справку 2-НДФЛ в том месяце, когда были начислены и выданы суточные, с кодом дохода 4800.

Аналогичная ситуация с размерами командировочных расходов по проживанию. Организация вправе предусмотреть в своем Положении полное возмещение затрат на проживание на основании предоставленных документов. В случае отсутствия документов работнику может быть определено возмещение в твердой сумме. В статье 217 предельные размеры необлагаемого возмещения за проживание без подтверждающих документов:

- В командировках в границах России – 700 рублей.

- В заграничных командировках – 2500 рублей.

Суммы сверх указанных в статье 217 облагаются подоходным налогом и отображаются с кодом дохода 4800. Расшифровка всех сумм, которые относятся к этому коду, должна вестись в бухгалтерии с тем, чтобы избежать недоразумений при налоговых проверках.

Тоже может быть полезно:

Информация полезна? Расскажите друзьям и коллегам

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно! Также вы можете проконсультироваться по телефонам: МСК +7 499 938 52 26. СБП +7 812 425 66 30, доб. 257. Регионы – 8 800 350 84 13 доб. 257

Коды вычета сумм материальной помощи, как и коды дохода, отражены в Приказе № ММВ-7-11/387@. Как и код дохода, код вычета материальной помощи 4000 рублей и менее проставляется в справке 2-НДФЛ. Конкретный код зависит от вида выплаченной материальной помощи.

Нас интересует Приложение № 2 к Приказу ФНС, в котором отражены вычеты, предусмотренные ст. 217 НК РФ. В данном разделе представлено 10 кодов вычетов, из которых подходящими являются 3:

| Вид матпомощи | Код вычета |

| Вычет с любых видов матпомощи, предоставляемых работодателем сотрудникам или бывшим сотрудникам (за исключением случая, когда основанием для выплаты стало рождение детей, либо работодателем производилась оплата медикаментов для сотрудника) | 503 |

| Вычет с сумм матпомощи, предоставляемых сотрудникам при рождении, усыновлении детей | 508 |

| Вычет с сумм матпомощи, которые выплачены в качестве возмещения сумм, потраченных сотрудниками организации на приобретение лекарств (по рецепту врача) | 504 |

Таким образом, в статье расписаны все возможные коды доходов и вычетов, которые отражаются в справке НДФЛ при выплате сумм материальной помощи. Код дохода материальной помощи, выплачиваемой в общем порядке сотрудникам фирмы – 2760.

Вычеты

Для того чтобы посчитать налог, нужно взять цифру, которая указана в графе о доходах и вычесть из неё величину вычета. Это нужно проделать с каждым видом поступлений и вычетов и просуммировать полученные цифры. Тринадцать процентов от полученной суммы — это сумма налога, которая должна быть уплачена государству.

Как вычеты правильно отразить в рассматриваемой здесь справке? Подобно доходам, каждый из них имеет свой особый код. Причём каждый из них соответствует конкретному виду поступлений. Номера находятся в диапазоне от 126 до 620 и являются трёхзначными, в отличие от классификации доходов.

При рождении детей родители имеют право на льготы при начислении подоходного налога. Например, при рождении первого ребёнка (126) полагается 1400 рублей, на второго (127) — 1400 рублей и на третьего (128) — 3000 рублей. Указанные цифры относятся к родителям или усыновителям. Если речь идёт об опекунах, расчёт производится по-другому. Суммы остаются такими же, а коды другие: соответственно 130, 131 и 132.

Предусмотрено пять основных видов налоговых вычетов:

- Один из самых распространённых — это социальные выплаты.

- Вычеты, обусловленные налоговыми льготами разного рода. Их называют стандартными.

- Некоторые из них применяются при покупке или продаже объектов недвижимости.

- Держатели ценных бумаг могут получать вычеты, которые связаны с убытками при операциях с ними.

- Существуют ещё авторские льготы.

Доходы, на которые начисляется НДФЛ

НДФЛ начисляется на все виды доходов физических лиц. В их состав входит:

- Заработная плата по основному месту и по совместительству.

- Премиальные выплаты.

- Оплата основного и дополнительного отпусков.

- Оплата больничного листа.

- Подарки и выигрыши.

- Гонорары, получаемые за интеллектуальную деятельность.

- Страховые выплаты.

- Оплата работы по гражданско-правовым договорам.

- Выручка от продажи имущества.

- Доходы арендодателя по договору аренды.

- Иные доходы налогоплательщика.

Для правильного исчисления НДФЛ не имеет значения гражданство физического лица, важно лишь, является он резидентом или нет. Это определяется тем, сколько дней этим лицом проведено в году (именно календарный год является налоговым периодом для НДФЛ) в пределах границ России

При нахождении в стране свыше 183 дней человек считается резидентом, в противном случае – нерезидентом. У физлица-резидента налогообложению подлежат все доходы в соответствии с законом. Нерезидент платит только с тех доходов, которые он получил от базирующегося в России источника.

Налогооблагаемая база по подоходному налогу физлица состоит из всех доходов, выданных ему в финансовом либо натуральном виде, за исключением сумм, которые в соответствии с НК РФ свободны от налогообложения, и различных видов вычетов.

Код дохода 4800: расшифровка

Код 4800 — последний в приложении 1. В нем он расшифровывается как «иные доходы». Поясним в таблице 1, что к ним относится.

Таблица 1. Основные доходы по коду 4800 в справке 2-НДФЛ

- Суточные сверх необлагаемой НДФЛ нормы:

- более 700 руб. в сутки при командировках по России;

- более 2500 руб. — за границу

п. 3 ст. 217 НК РФ, письма Минфина от 01.02.2017 № 03-04-09/5325, ФНС от 19.09.2016 № БС-4-11/17537

- Суммы доплаты до среднего заработка к пособиям, выдаваемым работодателям за свой счет (по беременности и родам, по болезни и т. п.)

п. 1 ст. 217 НК РФ

- Сумма увеличения номинальной стоимости доли участника в уставном капитале

п. 5 ст. 226 НК РФ, письмо ФНС от 30.03.2016 № БС-4-11/5443

К каким доходам нельзя применять код 4800

Последняя корректировка ФНС детализировала доходы физлиц. Появилось пять новых кодов. К таким видам выплат больше нельзя применять 4800 код. Перечислим новые коды, предназначенные для них:

- 2013 — компенсации за неиспользованных отпусков;

- 2014 — выходные пособия, суммы среднемесячного заработка на период трудоустройства, выплата компенсаций руководителям, а также их заместителям и главным бухгалтерам в части, превышающей в целом 3-кратный размер среднемесячного заработка (шестикратный для работодателей, расположенных в районах Крайнего Севера и приравненных к ним местностях);

- 2301 — суммы штрафов и неустоек за несоблюдение Законом о защите прав потребителей от 07.02.92 № 2300-1;

- 2611 — безнадежные долги, списанные с баланса в установленном законодательством порядке;

- 3021 — проценты (купоны), полученные по обращающимся облигациям российских компаний, номинированным в рублях и эмитированным после 01.01.2017 года.

Также следует знать, что в справку 2-НДФЛ включают только налогооблагаемые суммы. То есть необлагаемые суммы не могут попасть в строки с 4800 кодом.

Суммы, которые облагаются НДФЛ до определенного предела следует включать в справку. В противном случае, информация о поступлениях физлицу будет недостоверной.

Как правильно заполнить строку с кодом 4800 в справке 2-НДФЛ

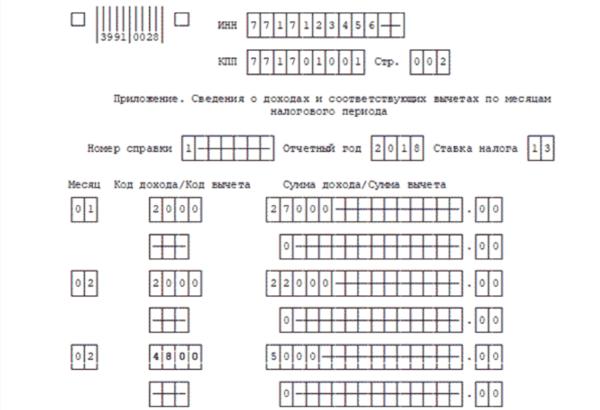

Правильное указание кода дохода 4800 в 2-НДФЛ рассмотрим на примере командировочных выплат.

В соответствии с положением о командировках работнику положены суточные в размере 1700 рублей в день при поездках по России. Сотрудника направили в командировку в г. Тверь на 5 дней.

1800 руб. х 5 дн. = 9000 руб.

700 руб. х 5 дн. = 3500 руб.

- НДФЛ удерживают из суммы:

9000 — 3500 = 5500 руб.

Ее указывают с кодом 4800 в справке 2-НДФЛ.

Если код 4800 ошибочный

Если у физлица есть иные доходы, для которых предусмотрены отдельные коды, но налоговый агент показал их по строке с кодом 4800, сведения считаются недостоверными. Инспекторы могут оштрафовать налогового агента на 500 рублей (п. 1 ст. 126.1 НК РФ).

В таком случае следует сдать уточненную справку. При этом в поле «Номер корректировки»:

- ставят “01” при подачи уточнения впервые;

- “02” при подаче второго уточнения и т. д.

Дату указывают новую.

Вместо кода 4800 ставят правильные коды из приложения 1 к приказу № ММВ-7-11/387@.

Также рассмотрим пример ситуации, когда налоговый агент не отразил доходы с кодом 4800 в справке.

Работник в течение года получил от работодателя в размере, не превышающем 4000 руб.:

- Материальную помощь;

- Подарки;

- Возмещение расходов на лечение.

Общая сумма полученных за год “льготных” доходов, полученных человеком за год, превысила 4000 руб.

Бухгалтер не отразил в справке 2-НДФЛ сумму превышения. У инспекторов возникли претензии. Они посчитали, что данные о льготируемых доходах не указаны. В соответствии со статьей 129.1 НК РФ решено выписать штраф. Сумма штрафа составит от 5000 до 20 000 руб.

Код для вычета — не 4800

Вычеты — это суммы дохода, которые освобождены от обложения НДФЛ. В справках обеих форм их также показывают с кодами. Но у них есть свой код 620 «Иные суммы, уменьшающие налоговую базу в соответствии с главой 23 НК»

Код 620 используют в отношении:

- сумм дополнительных взносов на трудовую или накопительную части пенсии; — отрицательного результата сделки с ценными бумагами, обращающимися на организованном рынке ценных бумаг, полученного за отчетный период;

- общей суммы расходов по финансовым операциям с инструментами срочных сделок не обращающихся на фондовом рынке.

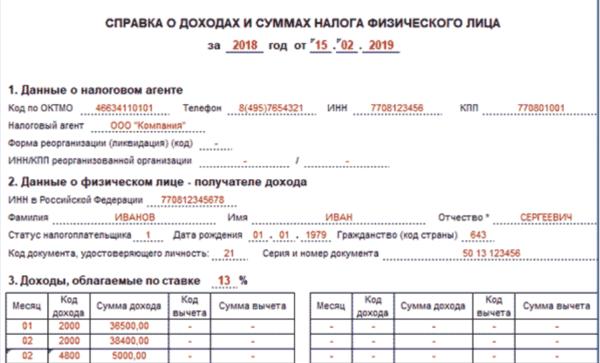

Раздел 2. Данные о физическом лице — получателе дохода

В поле «ИНН в Российской Федерации»

указывается ИНН физического лица, подтверждающий постановку данного лица на налоговый учет. При отсутствии у налогоплательщика ИНН данное поле не заполняется. В то же время узнать ИНН можно на сайте ФНС России ( https://nalog.ru) в разделе «Электронные сервисы / Узнай ИНН».

В поле «ИНН в стране гражданства»

указывается ИНН (или его аналог) в стране гражданства иностранного сотрудника.

В соответствующих полях указывается фамилия, имя и отчество (при наличии) физического лица без сокращений, как в паспорте. Употребление латинских букв допускается только для иностранцев.

В поле «Статус налогоплательщика»

указывается:

- «1» — для налоговых резидентов (для россиян и сотрудников из стран ЕЭС);

- «2» — для нерезидентов;

- «3» — для нерезидентов — высококвалифицированных специалистов;

- «4» — для переселенцев, проживающих за рубежом;

- «5» — для беженцев-нерезидентов;

- «6» — для сотрудников-иностранцев, которые работают на основании патента.

Далее указывается дата рождения физического лица.

В поле «Гражданство (код страны)»

из соответствующего справочника выбирается код страны постоянного проживания сотрудника.

Внимание! Если у лица отсутствует гражданство, то указывается код страны, которая выдала документ, удостоверяющий личность. В поле «Код документа, удостоверяющего личность»

В поле «Код документа, удостоверяющего личность»

выбирается код вида документа в соответствии со справочником и указывается его серия и номер.

В поле «Адрес места жительства в Российской Федерации»

указывается полный адрес постоянного местожительства сотрудника. Для иностранных сотрудников указываются адреса, по которым они зарегистрированы в местах проживания или пребывания.

Внимание! В отношении нерезидентов и иностранных граждан можно не указывать адрес местожительства в России. В таком случае необходимо заполнить поля «Код страны проживания». и«Адрес»

и«Адрес» .

Внимание! Если налоговый агент зарегистрирован в системе «СБИС», то все эти поля заполняются автоматически

Коды доходов в справке 2-НДФЛ в 2021 году

1213 — Доходы в виде денежных (выкупных) сумм, выплачиваемые налогоплательщику при расторжении договора добровольного пенсионного страхования, уменьшенные на сумму страховых взносов, уплаченных налогоплательщиком, в отношении которых не был предоставлен социальный налоговый вычет, предусмотренный пп. 4 п. 1 ст. 219 Налогового кодекса Российской Федерации.

Коды доходов в справке

2710 — Материальная помощь (за исключением материальной помощи, оказываемой работодателями своим работникам, а также бывшим своим работникам, уволившимся в связи с выходом на пенсию по инвалидности или по возрасту, материальной помощи, оказываемой инвалидам общественными организациями инвалидов и единовременной материальной помощи, оказываемой работодателями работникам (родителям, усыновителям, опекунам) при рождении (усыновлении (удочерении)) ребенка.

Код несет информацию, за что именно получил человек денежные средства. Чтобы не перегружать форму подробными сведениями, каждому доходу присвоили особенный номер. По цифрам можно определить, какие средства были выплачены физическому лицу. Сами наименования в бланке декларации не указываются. Чтобы было удобнее ориентироваться, ниже приведем расширенную расшифровку.

Как заполняется справка 2-НДФЛ

В 2017 г. действует форма 2-НДФЛ, бланк которой утвержден в Приказе ММВ 7-11/485 от 30.10.15 г.

Как заполнить 2-НДФЛ, чтобы форма прошла проверку и была принята налоговым инспектором? Прежде всего обратим внимание на разделы, из которых она состоит:

- Раздел 1. Указываются наименование, адрес, телефон, ИНН, КПП, код ОКТМО налогового агента.

- Раздел 2. Заполняется идентификационный номер налогоплательщика, Ф. И. О., статус, дата рождения, гражданство, паспортные данные и адрес налогоплательщика.

- Раздел 3. Помесячно заносятся все начисленные облагаемые суммы с разбивкой в соответствии с кодом дохода, проставляются профессиональные вычеты.

- Раздел 4. Заполняются коды и суммы социальных вычетов, а также имущественных и инвестиционных.

- Раздел 5. Суммирован доход за весь год, налогооблагаемая база, рассчитан налог к уплате, указан удержанный и перечисленный НДФЛ.

Перед тем как заполнить 2-НДФЛ, необходимо провести проверку актуальности данных об адресе, реквизитах паспорта налогоплательщика. Если в течение прошедшего года данные изменились, нужно внести исправления. При обращении работника по поводу возврата подоходного налога при покупке жилья или платного обучения и лечения ИФНС обнаружит расхождение данных в справке и предъявленных документах. Образец новой формы 2-НДФЛ представлен в данном материале.

Что означают коды НДФЛ

В справке 2 НДФЛ, независимо от того, для каких целей она оформляется – для отчетности в ФНС или физлица, фиксируются все виды вознаграждений, подлежащих налогообложению и положенные гражданину налоговые вычеты.

Первая цифра тоже имеет значение в шифровании.

К группе, которая начинается с «1» отнесены виды вознаграждений, которые не связаны с трудовой деятельностью. Это могут быть государственные выплаты, доходы от займа (в виде процентов) и т. д.

Вторая группа, которая начинается с «2», включает в себя все виды прибыли, выплачиваемые наймодателем своим работникам: зарплата, отпускные, премии, компенсации и др.

Небольшая подгруппа обозначенная «3» отражает доход в виде процентов от собственных капиталовложений, а также выигрыши.

С момента принятия Приказа были внесены изменения, добавлены новые коды, например, 2013 – компенсация за неиспользованный отпуск, которая раньше подходила под универсальный шифр 4800, о котором пойдет речь. Внесены и иные доходы, 2002, 2003 и др. А также исключены, некоторые изначально принятые, например – 2791, под которым указывались вознаграждения в натуральной форме от сельсхозпроизводства.

Кроме кодов доходов, в бланках отчетности применяются и коды вычетов, которые тоже утверждены законодательно, в Приложении 2. Они представляют собой трехзначные символы от 104 до 620.

Вычеты поделены по группам, в зависимости от основания предоставления возврата НДФЛ:

- имущественные;

- социальные;

- стандартные;

- профессиональные;

- инвестиционные.

Рекомендуем дополнительно прочитать: Декларация 3 НДФЛ: как узнать код бюджетной классификации и где его взять

Определенные вычеты предоставляются на детей, а какие-то на самого налогоплательщика.

Коды доходов и вычетов в справке 2 НДФЛ отражаются в двух разделах: третьем и четвертом. Каждый вид вознаграждения и, соответственно, положенного вычета разносится по месяцам, в виде таблицы.

В связи с последними изменениями форм отчетности, принятыми законодательством, справка по форме 2 НДФЛ формируется в двух разных вариантах для ФНС и для физлиц. В первом варианте предполагается заполнение налоговым агентом Приложения к документу, в котором расшифровываются все виды полученных налогоплательщиком вознаграждений за год, и предоставленные ему вычеты. Во втором случае, достаточно сведений в 3 и 4 блоках бланка.

Принятые обозначения применяются не только для формирования бланка справки о доходах физлица, они используются в других формах финансовой и бухгалтерской отчетности.

Последняя выплата

Выходное пособие – предусмотренная ТК РФ, материальная помощь, которая выплачивается тем, кого увольняют не по «плохим» статьям нормативного акта (совершение аморального проступка, прогул, пьянство на рабочем месте). Право на получение выходного пособия имеют все категории увольняемых, обозначенные в специальном Законе, независимо от должности, стажа работы, выполняемой трудовой функции, пола и социального статуса. Эту помощь платят и работающим пенсионерам, которые приравнены в правах к трудоспособным по возрасту сотрудникам.

Кроме того, лишение пенсионеров «отступных», расценивается как дискриминация работников по возрастному признаку, что, в свою очередь, грозит санкциями администрации работодателя.

Целью выплаты выходного пособия является оказание финансовой поддержки увольняемым работникам в период поиска работы. Также такую помощь можно назвать материальной компенсацией за потерю работы по «косвенной вине» работодателя (например, при сокращении штата, при невозможности переезда в другую местность в связи со сменой предприятием места нахождения) или поощрительной помощью тем, кто обязан отдать государству долг, увольняясь по причине необходимости прохождения срочной воинской или альтернативной службы.

Кому положено выходное пособие?

Глава 27 ТК РФ устанавливает исчерпывающий перечень категорий увольняемых, которым положена выплата выходного пособия.

Это лица, которые вынуждены прекратить трудовые правоотношения с работодателем по причине:

- Отказа переводится в другую местность вместе с предприятием при смене им места расположения;

- Отказа от выполнения трудовой функции по причине изменения существенных условий труда или положений трудового договора;

- Несоответствия квалификации и навыков работника занимаемой должности;

- Невозможности выполнения трудовой функции по причине резкого ухудшения здоровья;

- Восстановления в должности работника, на месте которого трудится увольняемый;

- Грубого нарушения работодателем норм действующего трудового законодательства (систематического или единовременного), положений коллективного или трудового договора

- Призыва на срочную воинскую или альтернативную службу. При этих формулировках увольнения, работник получает помощь в размере среднего двухнедельного заработка.

- Ликвидации, реорганизации, банкротства предприятия. сокращения должности работника.

В этом случае увольняемый имеет право на выходное пособие, равное среднемесячному заработку.

Коллективный и/или трудовой договор может вмещать пункты, согласно которым предусмотрен увеличенный размер выходного пособия или его выплата больший, нежели установлено законодательством, период. При составлении договорной документации необходимо учитывать правило, при котором положение сторон соглашения может быть только улучшено, по сравнению с имеющимися правовыми нормами.

Например, по закону при увольнении в связи с сокращением штата, выходное пособие оплачивается в виде единоразовой помощи на месяц, последующий за датой увольнения. В особых случаях оплачивается второй месяц (очень редко – 3-й) после увольнения, при условии, что бывший работник не может трудоустроиться по независимым от него причинам и зарегистрировался в местной службе занятости в срок 2 недели от даты увольнения. Положения коллективного договора могут продлить термин выплат или увеличить их размер. Урезание количества и/или качества благ, предусмотренных нормативными актами, считается незаконным.

Кто платит сбор?

Если материальная помощь на погребение по каким-либо причинам признаётся налогооблагаемой, например, если она не единовременная и составляет более 4000 рублей, то налогоплательщиком является получатель. Физическое лицо в этом случае должно платить НДФЛ по ставке 13% или 30%, если не является резидентом РФ. НДФЛ рассчитывается как произведение дополнительной помощи и соответствующей ставки.

Объект обложения возникает и у работодателя, осуществившего такую выплату (подпункт 11 пункта 1 статьи 422 НК РФ). При этом с суммы дополнительной помощи будет взиматься:

- 22% на пенсионное страхование.

- 2,9% на социальное страхование.

- 5,1% на медицинское страхование.

Если у граждан не облагается доход в виде помощи на погребение и в случае получения выплаты от собственного работодателя, и в случае получения от работодателя умершего члена семьи, то предприятие освобождается от уплаты взносов только в отношении помощи, оказанной своим сотрудникам. Соответственно, по алгоритму, указанному выше, будет облагаться и помощь, оказанная родственникам погибшего работника.

Как отразить в документах?

2-НДФЛ заполняется работодателем в отношении каждого отдельно взятого работника. В этой справке указываются все налогооблагаемые доходы сотрудника. Для того чтобы в ней указать дополнительную материальную помощь, выплачиваемую неоднократно, следует в таблице пункта 3 справки указать:

- месяц осуществления выплаты;

- код дохода «2710»;

- сумму начисления.

При этом вычет в виде необлагаемой суммы в размере 4000 рублей отражается под кодом «503».