Правила заполнения 3-ндфл на налоговый вычет за покупку квартиры в ипотеку: разделы документа, способы подачи

Содержание:

- Налоговые вычеты

- Пример 1. Заполнение налоговой декларации 3-НДФЛ (общий случай)

- Как заполнить декларацию?

- Как подать декларацию 3-НДФЛ на проценты по ипотеке

- Возврат 13 процентов по ипотеке при покупке квартиры

- Законодательная база

- Регистрация ЛК налогоплательщика (краткий ликбез)

- Имущественный вычет при покупке квартиры в ипотеку

- Какие документы потребуются для возврата процентов по ипотеке?

- Отвечает юрист департамента правового и налогового консалтинга ООО «Прифинанс» Ксения Филимонова:

- Размер имущественного вычета по ипотеке

- Подача справки в налоговую

- Пример заполнения 3-НДФЛ с использованием материнского капитала

Налоговые вычеты

Для поддержки законопослушных граждан, исправно платящих налог на доходы в размере 13%, государство предусмотрело специальную льготу в виде налоговых вычетов. Воспользоваться ими могут только граждане РФ, регулярно отчисляющие 13% от своих доходов.

Есть несколько разновидностей налоговых вычетов:

- Стандартные вычеты. Гражданин может получить такие вычеты как на себя, так и на своих детей. В первом случае нужно принадлежать к одной из льготных категорий. Выплата предоставляется инвалидам, участникам боевых действий, военнослужащим.

- Налоговый вычет на детей тоже является стандартным. Его предоставляет работодатель. Заключается вычет в снижении налогооблагаемой базы в зависимости от количества детей в семье и их статуса. Чтобы получить вычет на себя или на детей, нужно написать заявление по месту своего трудоустройства. Предоставление вычета наглядно указано в справке 2-НДФЛ. Наличие в ней кодов с номерами 126, 127, 128 говорит о том, что вычет предоставлялся. Если работодатель этого не сделал, нужно обратиться лично в налоговый орган и оформить там вычет.

- Социальные вычеты. Они могут быть предоставлены по письменному заявлению от гражданина, если он имел в течение отчетного периода какие-то крупные затраты на лечение, покупку лекарств, оплачивал обучение (свое или детей). Выплату можно получить, если человек вносил средства на благотворительность, в Пенсионный фонд на собственное пенсионное обеспечение. Лимит по сумме в год составляет 120 000 рублей.

- Инвестиционные вычеты. Право на данный вид вычетов имеет любой налогоплательщик, который в течение отчетного периода осуществлял операции с ценными бумагами и вносил деньги на личный инвестиционный счет. Также это касается получения доход по операциям, отражающимся на личном инвестиционном счете.

- Имущественные вычеты. Право на такой вычет возникает в случаях, когда налогоплательщик в отчетном периоде продавал или приобретал какое-либо имущество, строил жилье, получал доход от государства или муниципалитета за продажу своего имущества, погашал целевой займ на недвижимость. Лимит по такому вычету составляет 260 000 рублей в год.

- Профессиональный вычет. На такой вычет могут претендовать ИП, люди с частной практикой, а также лица, получающие доход по договорам ГПХ. Если человек получает доходы и вознаграждения, связанные с реализацией авторских прав, он может претендовать на вычет.

Пример 1. Заполнение налоговой декларации 3-НДФЛ (общий случай)

Условия примера:

Рычагов Андрей Юрьевич является налоговым резидентом РФ.

В 2020 году им были получены следующие доходы:

а) от работодателя АО «Сантра»:

– 900 тыс. руб. – выплаты, связанные с исполнением обязанностей по трудовому договору (заработная плата, отпускные и т.п.) за 2020 год;

– 4 тыс. руб. – денежный подарок к празднику, связанному с юбилеем компании;

б) от продажи квартиры Комарову Михаилу Алексеевичу — 2,5 млн руб. (проданная квартира была куплена в 2018 году за 2 млн руб.). На 1 января 2020 года ее кадастровая стоимость составила 1,8 млн. руб.;

в) за подготовку авторских материалов (статьи в журнал) для АО «Газета» – 20 тыс. руб. (документов, подтверждающих несение каких-либо затрат, связанных с этой деятельностью, Андрей Юрьевич не имеет);

г) от деятельности в качестве артиста за границей (в Германии) – 5 тыс. евро (доход получен 19.10.2020, подоходный налог по законодательству ФРГ (14%) уплачен 21 октября 2020 года).

Андрей Юрьевич имеет дочь 2014 г.р., в 2020 году ему предоставлялся стандартный налоговый вычет на ребенка в размере 1,4 тыс. руб. в течение четырех месяцев. Всего за 2020 год стандартный вычет предоставлен в сумме 5,6 тыс. руб.

Кроме того, в 2020 году Андрей Юрьевич оплатил обучение дочери в учебном центре дополнительного образования (имеет лицензию на осуществление образовательной деятельности) в размере 20 тыс. руб., а также свое обучение на курсах вождения в размере 50 тыс. руб.

Также 11 декабря 2020 года Андрей Юрьевич получил акт приема-передачи на квартиру, построенную на основании договора участия в долевом строительстве. Общая сумма расходов по данному договору составила 3 млн руб. Правом применения налогового вычета на покупку жилья Андрей Юрьевич ранее никогда не пользовался.

10 декабря 2020 года Андрей Юрьевич заключил договор негосударственного пенсионного обеспечения с АО «НПФ СБЕРБАНКА», общая сумма взносов, уплаченных в 2020 году по данному договору, составила 12 тыс. руб.

Образец заполнения формы 3-НДФЛ:

Налоговая декларация по налогу на доходы физических лиц (форма 3-НДФЛ)

Раздел 1. Сведения о суммах налога, подлежащих уплате (доплате) в бюджет / возврату из бюджета

Приложение к Разделу 1. Заявление о зачете (возврате) суммы излишние уплаченного налога на доходы физических лиц

Раздел 2. Расчет налоговой базы и суммы налога по доходам, облагаемым по ставке

Приложение 1. доходы от источников в Российской Федерации

Приложение 2. Доходы от источников за пределами Российской Федерации, облагаемые налогом по ставке (001)

Приложение 3. Доходы, полученные от предпринимательской, адвокатской деятельности и частой практике. а также расчет профессиональных налоговых вычетов, установленных пунктами 2, 3 статьи 221 Налогового кодекса Российской Федерации

Приложение 4. Расчет суммы доходов, не подлежащей налогообложению

Приложение 5. Расчет стандартных и социальных налоговых вычетов, а также инвестиционных налоговых вычетов, установленных статьей 219.1 Налогового кодекса Российской Федерации

Приложение 6. Расчет имущественных налоговых вычетов по доходам от продажи имущества и имущественных прав, а также налоговых вычетов, установленных абзацем 2 подп. 2 п. 2 ст. 220 НК РФ

Приложение 7. Расчет имущественных налоговых вычетов по расходам на новое строительство либо приобретение объектов недвижимого имущества

Расчет к Приложению 1. Расчет дохода от продажи объектов недвижимого имущества

Расчет к Приложению 5. Расчет социальных налоговых вычетов, установленных подп. 4 и подп. 5 п. 1 ст. 219 НК РФ

Как заполнить декларацию?

Первое, что важно не упустить – правильный выбор формы декларации. Она утверждается ежегодно

Поэтому для оформления необходимо использовать документ за соответствующий год.

Второе, получить вычет через ИФНС можно только по окончании налогового периода, т.е. полного календарного года, за который налогоплательщиком внесен в бюджет НДФЛ и не более, чем за три года, предшествующих обращению. Так, в 2020 году можно подавать отчеты за 2015-2017 годы.

Заполнить 3-НДФЛ на проценты по ипотеке можно:

- вручную на унифицированном бланке;

- на компьютере в специальной программе «Декларация» или онлайн на сайте ИФНС России.

Применение компьютерного способа оформления имеет неоспоримые преимущества:

- простота внесения данных;

- быстрое исправление ошибок;

- автоматическое произведение расчетов;

- проверка заполненной декларации.

Правильному составлению декларации способствует соблюдение простых правил:

- Внимательно изучить пошаговую инструкцию по заполнению бланка.

- Использовать заполненный образец документа за соответствующий год.

- Ознакомиться с требованиями к оформлению 3-НДФЛ (например, использование только заглавных букв, отсутствие опечаток, точное соответствие сведений документальным данным).

Пример

3-НДФЛ по ипотеке заполняется аналогично декларации по имущественному вычету с добавлением сумм уплаченных процентов

Поэтому главный момент, которому стоит уделить особое внимание, — правильный расчет

Рассмотрим практический пример определения размера вычета по ипотеке, подлежащего внесению в декларацию.

Степанов В.Г. купил квартиру в ипотеку в 2013 году. К 2020 году, воспользовавшись имущественным вычетом, он вернул 13% ее стоимости и уплатил банку кредит 3 250 000 рублей, из которых:

- 2000 000 рублей – основной долг;

- 1250 000 рублей – проценты.

Мужчина вправе вернуть 13% от 1 250 000 рублей, т.е. 162 500 рублей. Его годовой заработок в 2016 году составил 432 000 рублей, а в 2020 году – 487 000 рублей. Работодатель выплатил за него подоходный налог: 56 000 и 63 000 рублей соответственно.

В декларации за 2016 год ему необходимо указать полную сумму выплаченных процентов «1 250 000» и ему выплатят максимально возможные за этот период 56 000 рублей, а в 3-НДФЛ за 2020 год – остаток «818 000» (1 250 000 – 432 000), 13% которого составят 106 340 рублей. Из этого остатка Степанов В.Г. получит за 2020 год также максимально возможные 63 000 рублей.

Как подать декларацию 3-НДФЛ на проценты по ипотеке

Все заявляемые в отчетном году вычеты налогоплательщик отражает в одном документе. Таким образом, если вы планируете по одному объекту получать возмещение и по процентам, и по стоимости недвижимости за один год, указывайте это сразу. С другой стороны, если вы собираетесь сначала выбрать основной вычет и только потом, в следующего году или позднее, обращаться за процентным возмещением, вы вправе соответствующим образом и заполнять отчетность.

Способы подачи:

- На бумажном носителе:

- лично отдать в ИФНС;

- попросить кого-то отнести документы за вас, предварительно оформив этому человеку доверенность;

- по почте.

- В программе:

- распечатать и действовать согласно п.1;

- сохранить в электронном виде и отправить файл онлайн через Личный Кабинет (ЛК).

- Заполнить и отправить онлайн через ЛК.

Возврат 13 процентов по ипотеке при покупке квартиры

Покупка квартира предусматривает передачу денежных средств от покупателя продавцу. Покупатель при этом несет затраты, часть которых он может вернуть через налоговый орган.

НК РФ предусматривает ряд льгот для граждан, в числе которых имущественный вычет. Данная льгота предусматривает возврат покупателю жилья части расходов, связанных с покупкой квартиры. Вернуть можно 13 процентов от стоимости купленного объекта недвижимости.

Приобретение квартиры в ипотеку влечет за собой дополнительные расходы в виде оплаты процентов по ипотечному договору. НК РФ предусматривается возможность возврата также 13% от затрат на оплату данных процентов по ипотеке.

Таким образом, гражданин, купивший жилой объект в ипотеку, вправе рассчитывать на следующие виды налоговых льгот:

- имущественный вычет по расходам на оплату жилья в размере 2 млн.руб.;

- имущественный вычет по затратам на оплату ипотечных процентов в размере 3 млн.руб.

Образец заполнения 3-НДФЛ на имущественный вычет при покупке квартире.

Это два разных вида вычета, и предоставляются они отдельно друг от друга. В одной декларации 3-НДФЛ гражданин может заявить о праве на льготу сразу по обоим видам вычета.

Вычет представляет собой не облагаемую подоходным налогом сумму. С расходов на квартиру в пределах вычета покупатель жилья сможет вернуть уплаченный ранее НДФЛ.

Максимальная сумма для возврата по ипотеке — 13% от 3 млн.руб. = 390 000 руб. Если расходы гражданина на ипотечные проценты меньше 3 млн. руб., то вернуть получиться 13% от фактических затрат. Если расходы больше 3 млн. руб., то вернуть можно только 13% от 3 млн.руб.

Нужно понимать, что вернуть налог по ипотечному договору можно только в случае, если человек платит его в бюджет. Например, если в 2019 году гражданин работал по трудовому договору, то работодатель удерживал ежемесячно с его зарплаты НДФЛ и уплачивал его в бюджет. Сумму налога, удержанного за год, можно будет вернуть в 2020 году.

НДФЛ, который подлежит возврату по ипотечному договору, в 2020 году за 2020 год не может быть больше:

- суммы перечисленного в 2020 году налога;

- 13% от суммы имущественного вычета по ипотеке (13% от 3 млн.руб.);

- 13% от расходов на оплату процентов по ипотеке за 2019 год.

Какие документы нужны для получения вычета за 2020 год?

В отделение ФНС, которое расположено по адресу жительства владельца ипотечной квартиры, нужно сдать следующие документы:

- декларация 3-НДФЛ;

- справка 2-НДФЛ (берется по месту работы);

- ипотечный договор;

- банковская справка об уплаченных процентов по ипотеке;

- заявление на имущественный вычет по ипотеке в свободном виде;

- ИНН;

- паспорт.

Сроки подачи в налоговую

Документация сдается в ИФНС в бумажном или электронном виде. Бумажный вариант приносится лично, направляется почтой или передается через доверенного человека с доверенностью. Электронный вариант направляется через личный кабинет на сайте ФНС.

Сроки подачи декларации 3-НДФЛ в налоговую не ограничен. В любое время 2020 года можно подготовить документы и сдать их для возврата 13 процентов и получения вычет по ипотеке.

Новая форма 3-НДФЛ для 2020 года

Бланк декларации регулярно обновляется по мере внесения корректировок в налоговые законы в части подоходного налога. В 2020 году в очередной раз обновилась форма 3-НДФЛ.

Ниже представлен бланк новой формы для скачивания бесплатно в формате excel. Его можно скачать и заполнить. Можно также подготовить 3-НДФЛ в специальной бесплатной программе Декларация 2019.

Об изменениях в форме 3-НДФЛ читайте в этой статье.

Законодательная база

Льгота предоставляется путем предоставления налоговых вычетов. Налоговые вычеты – это возврат уплаченной гражданином суммы подоходного налога в сумме 13% на установленных условиях.

НК РФ предусматривает 2 вида льгот:

- По имуществу

- По возврату процентов, которые уплачены по ипотеке.

Имущественные вычеты могут получать граждане, независимо от того, за счет каких средств они приобретали недвижимость, собственных или заемных. Граждане, которые приобрели жилье с помощью заемных средств смогут вернуть часть уплаченных процентов.

Предусмотренные государством льготы, распространяются на заемщиков, которые приобрели в кредит квартиру, земельный участок, построили или купили дом. Допускается покупка комнаты или доли в квартире, дома с земельным участком.

Если основание для получения вычета возникло после 2014 года, гражданин сможет воспользоваться обеими программами льгот, как по одной недвижимости, так по разным.

Оформлять оба вида льгот одновременно не обязательно. Например, после получения возмещения расходов на покупку жилья, можно оформить документы на возмещение % по кредиту.

Если недвижимость оформляется в собственность несовершеннолетнего, получают налоговые вычеты лица, которые фактически осуществляют погашение ипотеки и процентов (родители, опекуны).

Как вернуть проценты

Согласно п. 4 ст. 220 НК РФ Возврат НДФЛ с процентов по ипотеке можно получить после осуществления расходов на обслуживание долга, но не более чем с 3 млн. руб., т. е. максимальная сумма 390 тыс. руб.

Право на получение льготы возникает после перехода недвижимости в собственность.

Фактическая величина компенсации будет зависеть от суммы ипотеки, уплаченного вознаграждения банку, даты заключения кредитного договора и не может быть больше подоходного налога, который был удержан с заемщика за отчетный период.

Воспользоваться льготами можно только один раз. Если заемщик не получил максимально возможную компенсацию при покупке объекта недвижимости в кредит, он не сможет перенести остаток на другую сделку.

Какие должны быть выполнены требования

Для получения возврата налога за проценты по ипотеке, должны быть выполнены ряд требований.

К заемщику:

- Наличие гражданства РФ;

- Иностранные граждане, которые платят НДФЛ и проживают на территории России более 183 дней в году;

- Официальное трудоустройство, уплата подоходного налога;

- Отсутствие налоговых долгов;

- Женщина, находящаяся в отпуске по уходу за ребенком, сможет оформить вычет после выхода на работу, когда она начнет платить НДФЛ;

- Если заемщик является пенсионером, он должен получать дополнительный доход, с которого уплачивается НДФЛ;

- При осуществлении заемщиком предпринимательской деятельности, он должен находиться на общей системе налогообложения.

Приобретаемое имущество должно находиться на территории РФ и иметь возможность круглогодичного использования. Нельзя получить вычет при покупке дачи или бани.

Оформить возврат 13 процентов по ипотеке будет возможно, если кредитный договор содержит информацию о цели приобретения: покупка жилья с родовыми признаками.

Ограничение по сделке: Она не должна быть произведена между лицами, которые находятся в близком родстве, например, между родителями и детьми, супругами.

Если размер фактического налога менее установленных Законом пределов, остаток суммы вычета переходит на следующий год и т. д., пока расчет не будет произведен полностью. Заявление на получение льготы может быть оформлено одновременно за последние 3 года.

При досрочном погашении задолженности выплата будет произведена в размере 13% от фактически уплаченных % за пользование заемными средствами. Если она ниже, чем была рассчитана исходя из графика погашения кредита, перенести остаток на другой ипотечный договор не получится.

Регистрация ЛК налогоплательщика (краткий ликбез)

Чтобы подать 3-НДФЛ через интернет налогоплательщик должен создать аккаунт на налог.ру (https://lkfl2.nalog.ru/lkfl/login). Сделать это можно 3 путями:

- Обратиться в налоговую инспекцию с паспортом и запросить создание профиля у оператора. Он незамедлительно выдаст заявителю пароль, который требуется сменить в течение месяца. Логином будет ваш номер ИНН.

- Если вы счастливый обладателем квалифицированной электронной подписи — кликаем на соответствующую ссылку.

- Наиболее привлекательным способом входа является авторизация через Госуслуги, при наличии у вас подтвержденного аккаунта. Понадобится ввести учетные данные с Госуслуг и вы попадаете в кабинет.

Имущественный вычет при покупке квартиры в ипотеку

При покупке квартиры человек получает право на возврат подоходного налога с произведенных расходов. Вернуть можно 13 процентов от суммы расходов в пределах имущественного вычета:

- 2 млн. руб. — основной вычет, применяемый к затратам на оплату жилой недвижимости;

- 3 млн. руб. — вычет по ипотечным процентам, применяется отдельно от вышеуказанного.

Максимальные суммы НДФЛ, которые можно вернуть:

- 260 000 руб. (13% * 2 000 000) — по оплате за квартиру;

- 390 000 руб. (13% от 3 000 000) — по оплате процентов по ипотеке.

За один год можно вернуть сумму налога, не превышающую уплаченного за этот год НДФЛ. Если его недостаточно для возврата, то остаток переносится на последующие годы.

Человек, который в 2020 году купил квартиру по ипотечному договору, сможет вернуть 13 процентов от расходов на оплаченные проценты, при этом сумма для возврата не будет превышать:

- уплаченный за 2020 год НДФЛ (нельзя вернуть больше, чем было уплачено в бюджет);

- 13% от расходов на оплату ипотечных процентов;

- 13% от имущественного вычета по ипотеке, положенного человеку.

Как вернуть 13% от уплаченных ипотечных процентов?

Для возврата налога с расходов на оплату ипотеки за 2020 год нужно в 2021 году заполнить декларацию 3-НДФЛ, подать ее в ФНС по месту жительства в любое время после окончания отчетного года.

К декларации прилагается пакет документов, включаются справка о доходах 2-НДФЛ, договор купли-продажи, ипотечный договор, документы, подтверждающие расходы на оплату процентов по ипотеке (банковская справка).

В 3-НДФЛ производится расчет налога к возврату, кроме того, в декларации физическое лицо показывает размер своих доходов за отчетный год и уплаченный с них НДФЛ. Сумма перечисленного за год налога определяет, какую сумму человек сможет вернуть из бюджета в счет частичной компенсации произведенных расходов на покупку квартиры.

Для заполнения 3-НДФЛ работающим по трудовому договору нужно взять справку о доходах у своего работодателя. На основании этой справки будет указываться размер полученного дохода и удержанного подоходного налога.

Порядок и сроки подачи декларации

Сдать 3-НДФЛ следует по месту своего жительства. Сроки подачи не ограничены — в 2021 году можно в любой месяц передать декларацию в ФНС для возврата НДФЛ за 2020 год.

Если в 2021 год покупатель квартиры в ипотеку не подает декларацию для возврата налога (забыл, не захотел, не было уплаченного НДФЛ в 2020 году), то он может обратиться за возвратом средств в следующем году.

Подать декларацию можно в электронном виде через личный кабинет налогоплательщика. Можно передать заполненный бумажный экземпляр почтой или принести в ФНС лично или через представителя.

Заполнение осуществляется вручную на бумаге, на компьютере или в программе, разработанной налоговой службой. Программу можно бесплатно скачать на сайте ФНС, установить на свой компьютер и подготовить декларацию, после чего распечатать её, подписать и передать в налоговую удобным способом.

Какие документы потребуются для возврата процентов по ипотеке?

- Заявление на вычет;

- Декларация 3-НДФЛ;

- Паспорт;

- Договор о приобретении недвижимости или прав на нее;

- Акт о передаче квартиры (если собственность не зарегистрирована в новостройке или при внесении паёв);

- Выписка и государственного реестра недвижимости о регистрации права собственности;

- Платежные документы (расписка, заверенная нотариально, банковские выписки, кассовые

документы, подтверждающие оплату продавцу); - Справка 2-НДФЛ, если будете подавать декларацию.

- Свидетельство о браке;

- Заявление о доле распределения вычета между мужем и женой, если находитесь в браке;

- Кредитный договор с приложениями и графиками платежей;

- Документы по оплате процентов, в том числе справку из банка о произведенных платежах;

- Банковские реквизиты налогоплательщика.

Поскольку процесс получения вычета растягивается на годы, очень важно не только изначально

правильно составить документы, но и аккуратно их хранить. Особенно будьте внимательны с документами на оплату, как самой квартиры, так и процентов по ипотеке

Не платите за ипотеку через банкомат, если на чеке не отражается Ваша фамилия.

Отвечает юрист департамента правового и налогового консалтинга ООО «Прифинанс» Ксения Филимонова:

Физическое лицо вправе получить налоговый вычет в размере 13% в связи с уплатой процентов по ипотеке. На этот вычет имеет право налоговый резидент РФ, которой официально трудоустроен и уплачивает НДФЛ (13%). Чтобы понять, какой размер налогового вычета Вам полагается, нужно сложить все суммы по уплаченным процентам за все годы ипотечного кредита.Как получить налоговый вычет по процентам?

Как получить налоговый вычет по ипотечным процентам?

Поскольку итоговый размер налогового вычета не может превышать 3 млн рублей, максимальная сумма, которую вы можете получить, составляет 390 тысяч рублей. Итак, что же для этого нужно сделать?

Потребуются следующие документы:

- кредитного договора с графиком ежемесячного погашения (копия),

- договора купли-продажи Вашей недвижимости (копия),

- выписки из ЕГРН (копия),

- акта приема-передачи или договора участия в долевом строительстве (копия),

- документ, подтверждающий уплату процентов (это может быть справка из банка, квитанции или банковские выписки),

- справка о доходах по форме 2-НДФЛ, которую необходимо получить на месте работы.

Весь этот пакет документов Вам нужно подать одним из двух способов.

Первый вариант: по истечении календарного года подать в налоговый орган декларацию 3-НДФЛ вместе с документами и заполненным заявлением на возврат налога. Заявить на вычет можно по истечении любого срока с момента покупки недвижимости, но вернуть получится только суммы, которую Вы уплатили в течение трех лет, предшествующих подаче декларации.

Второй вариант: получить вычет у работодателя. Это значит, что в течение года работодатель не будет удерживать НДФЛ с зарплаты и в пределах суммы налогового вычета. Для того, чтобы оформить вычет таким способом, нужно подать в налоговую заявление на подтверждение права на вычет вместе с тем же пакетом документов. Через 30 дней Вы получите уведомление от налогового органа о праве на имущественный вычет, которое следует представить Вашему работодателю вместе с заявлением на вычет.

Важно! Если в течение одного календарного года Вам не удалось получить сумму вычета в полном размере, то остаток можно перенести на следующий год. При этом всю процедуру необходимо повторить

За какие годы делают возврат налога по ипотечным процентам?

Возврат налога при покупке жилья

https://youtube.com/watch?v=tpb_vU__pEs

Размер имущественного вычета по ипотеке

Суть вычета заключается в возможности возврата физическим лицом подоходного налога с части расходов на квартиру. Вернуть можно тот НДФЛ, который был перечислен за прошедший год в бюджет при условии, что доходом, с которого удержан налог, были покрыты затраты на покупку жилья или оплату процентов по ипотеке.

При покупке квартиры средствами ипотечного кредита предоставляются следующие имущественные вычеты:

- по расходам на оплату стоимости жилья — 2 млн. руб. (сумма, которую можно будет вернуть = 13% * 2 млн. руб. = 260 000 руб.);

- по расходам на оплату процентов по ипотеке — 3 млн. руб. (сумма, которую можно будет вернуть = 13% * 3 млн. руб. = 390 000 руб.).

Такие вычеты положены каждому физическому лицу. Возможно, что человек ранее уже приобретал квартиру в кредит и пользовался данными льготами. В этом случае право на вычет будет только в том случае, если не вся сумма была выбрана с предыдущей квартирой. Воспользоваться можно остатком от предыдущей покупки.

То есть в 2021 году по квартире, купленной в ипотеку, можно будет получить сумму в пределах перечисленного налога за 2021 год. Невозвращенный остаток переносится на последующие годы до полного погашения.

Как вернуть 13% с ипотечных процентов?

Если квартира оплачена средствами целевого кредитования, то есть деньгами, взятыми по ипотеке, то расходы на оплату процентов частично возмещаются за счет возврата НДФЛ — 13 процентов от суммы затрат за год.

За один прошедший год можно вернуть налог в пределах уплаченного за этот год НДФЛ, а также в размере, не превышающем 13 процентов от фактических годовых расходов.

Для получения денежных средств следует обратиться в ФНС, сделать это можно двумя способами:

- по окончанию отчетного года подается в налоговую декларация 3-НДФЛ и заявление на возврат;

- не дожидаясь завершения отчетного года подается в налоговую заявление на предоставление имущественного вычета через работодателя — в этом случае ФНС выдает уведомление, на основании которого по месту работы не взимается НДФЛ с начисляемой зарплаты, таким образом постепенно возвращается налог.

Физическое лицо может самостоятельно выбрать, как будет возвращать 13 процентов от расходов на квартиру — постепенно у работодателя или сразу всей суммой за год на основании декларации 3-НДФЛ.

Сроки подачи декларации в ФНС

Чтобы вернуть налог с расходов на уплату процентов по ипотеке, нужно обратиться в ФНС с декларацией в любой момент по завершению отчетного года.

Сроки подачи декларации не ограничены для оформления вычета и возврата налога. Если же 3-НДФЛ подается с целью уплаты НДФЛ, то сроки ограничиваются 30 апреля.

Подача справки в налоговую

Для вычета подается полный пакет документов. Оформляется заявление, в котором нужно указать:

- название подразделения налоговой инспекции;

- Ф.И.О., адрес, ИНН;

- год, за который оформляется вычет;

- размер вычета;

- список предоставленных документов;

- дату, подпись;

- реквизиты счета для перечисления возврата.

Подавать документы нужно в подразделение ИФНС, к которому гражданин относится территориально. Удобнее записаться на сайте налоговой или через Госуслуги. Там можно выбрать дату и время приема. Лучше прийти минут на 10 раньше. Понадобится вписать пин-код в терминале и получить чек с номером очереди. Затем дождаться, когда на электронном табло появятся нужные цифры. На это может уйти от 5 до 15 минут.

Заявление в налоговую.

Через интернет

Если нет желания посещать налоговую, то современные технологии позволяют пройти процедуру онлайн. Для оформления возврата налога с процентов по ипотеке через интернет необходимо иметь «Личный кабинет» налогоплательщика. Для этого следует прийти с паспортом в налоговую инспекцию или МФЦ. Там выдадут логин и первичный пароль, который нужно поменять в течение месяца.

https://youtube.com/watch?v=Rtj9lHYEyrM

Необходимо оформить электронную подпись. Без нее документы, поданные онлайн, не примут и придется сдавать их при личном визите или отправлять по почте, если нет возможности посетить офис лично.

Следует в банке взять справку о перечисленных процентах. Все документы нужно отсканировать или сфотографировать, затем прикрепить файлы. После отправки пакета документов или вместе с ним нужно выслать заявление на возврат. Для этого необходимо кликнуть по соответствующей иконке в «Личном кабинете». Откроется бланк, в который надо вписать данные банковского счета. На него впоследствии будут переведены деньги.

Преимущества подачи документов через «Личный кабинет»:

- экономия времени и простота;

- справки о доходах прикрепляются автоматически, следует выбрать работодателя;

- декларация оформляется в специальной программе, которая сделает нужные расчеты;

- из налоговой в кратчайшие сроки приходят уведомления о принятии документов для рассмотрения или указание на ошибки;

- можно отслеживать ход проверки и получать информацию о ее итогах.

Камеральная проверка длится 3 месяца. Если все в порядке, то в «Личном кабинете» появится соответствующее уведомление. Затем в течение 30 дней на счет поступят средства. Если вы не согласны с суммой или в вычете отказано, следует представить документы, подтверждающие свои расчеты и устранить неточности. Все это тоже возможно сделать через «Личный кабинет».

При личном визите

При личном визите нужно сделать бумажные копии всех документов. Затем записаться на прием в подразделение налоговой инспекции, к которой вы относитесь территориально. При подаче инспектор может сразу подсказать, что сделано неправильно.

Недостатки:

- трата большего времени, чем при электронной подаче;

- дополнительный расход времени и бумаги;

- инспектор, скорее всего, сообщит об ошибках не сразу, а позже, по почте России, что замедлит процесс.

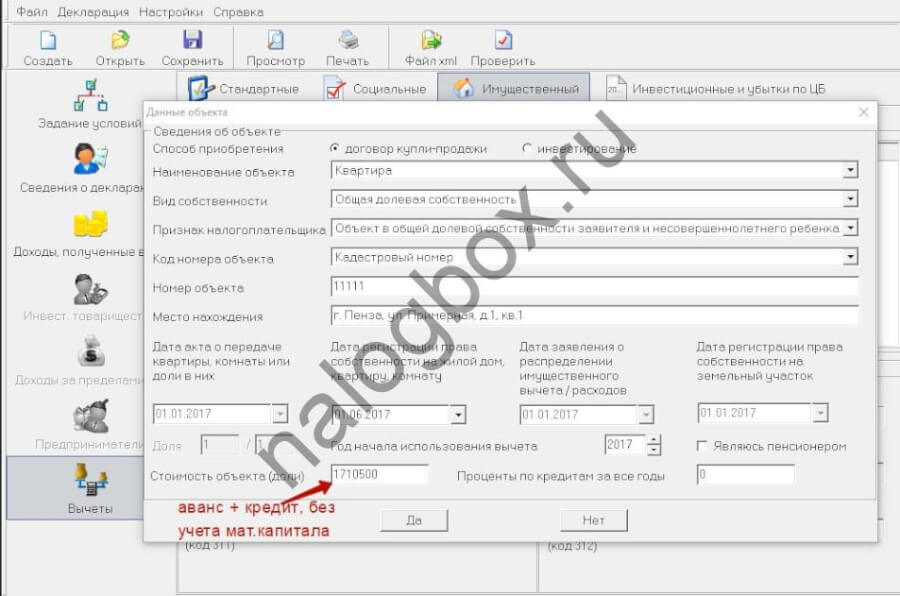

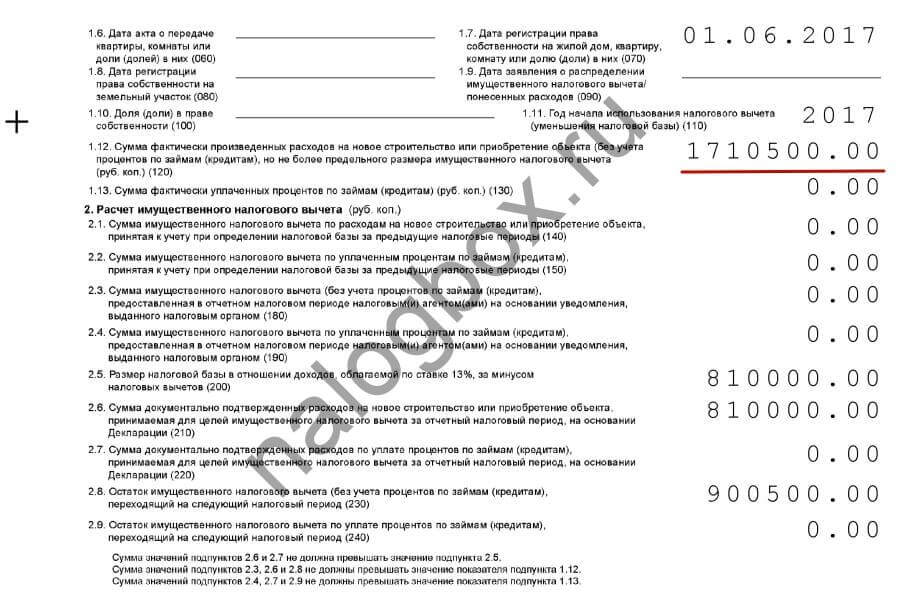

Пример заполнения 3-НДФЛ с использованием материнского капитала

В прописано, что средства мат. капитала не учитываются в составе расходов при расчете вычета. Разберем, как правильно отразить материнский капитал в декларации 3-НДФЛ.

Пример 7

Марина оформила ипотеку на новую квартиру за 2 163 500 руб. с использованием мат капитала (в руб.):

- 453 000 — субсидия;

- 213 600 — аванс;

- 1 496 900 — кредит банка.

Марине надо учитывать материнский капитал в 3-НДФЛ в строке 120 на листе Д1 таким образом, чтобы стоимость покупки была указана без бюджетных средств:

О том, как правильно отразить мат. капитал, направленный на погашение уже имеющегося ипотечного кредита, лучше проконсультироваться в своей налоговой. Возможны варианты:

- уменьшить стоимость жилья;

- уменьшить сумму процентов.

Важно!

Как видно из примера, отдельной строкой материнский капитал в декларации 3-НДФЛ указывать не нужно. Он учитывается в общих расходах.

Бывают ситуации, когда мат.капитал выделяется на погашение кредита уже после того, как вычет полностью получен. По мнению Минфина (письмо от 18.07.2013 № 03-04-05/28149), это является нарушением правил предоставления вычета. Налогоплательщику в этом случае следует подать корректирующую декларацию и вернуть переплату по НДФЛ.