Нормы амортизации основных средств

Содержание:

- Методы их расчёта

- Общие сведения

- Когда ускоренная амортизация становится выгодной фирме

- Сравнительный анализ

- Повышающий коэффициент

- Как рассчитать?

- Физический и моральный износ

- Ограничения по использованию коэффициента

- Амортизационные отчисления как инструмент госполитики в сфере производственных инвестиций

- Что такое амортизация

- Норма амортизации: формула расчета

- Основы формирования и создания

- Срок полезного использования

- В заключение

Методы их расчёта

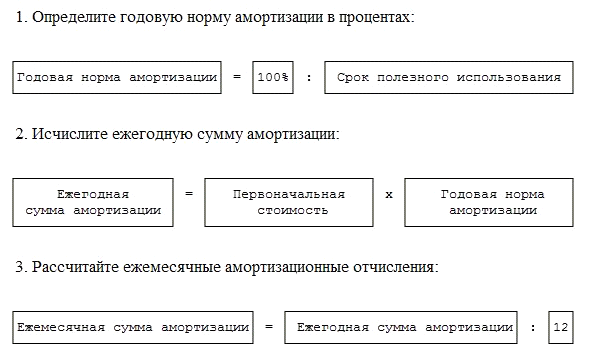

Для определения норм требуется знать первоначальную стоимость и продолжительность полезной эксплуатации основных фондов.

Рекомендованный алгоритм

Рекомендованный алгоритм расчёта:

С определением первоначальной стоимости обычно проблем не бывает, но установить период использования объектов производства иногда бывает довольно затруднительно. Некоторые предприятия устанавливают эти сроки самостоятельно, в частности, при амортизации нематериальных фондов.

С использованием единого Классификатора

Но можно применить единый Классификатор по амортизационным группам, утверждённый Постановлением № 1 Правительства РФ от 01.01.2002. Если амортизируемый объект относится одновременно к нескольким группам, срок можно установить самостоятельно в пределах допустимых групп. После этого можно исчислить ежемесячную норму амортизации.

Чтобы исчислить сумму за год, ежемесячную норму умножаем на 12. Если нужно вычислить норму амортизации за срок более года или меньше, месячную норму следует помножить на количество месяцев, прошедших с момента оприходования на баланс.

Пример. ООО «Альянс» приобрела автомобиль стоимостью 1 200 000 рублей 23.12.2011 года, который был оприходован 10.01.2012 года. Требуется найти общий размер амортизации за весь период эксплуатации до 01.01.2016 года. Легковой автомобиль относят к амортизационной группе 3, срок эксплуатации от 3 до 5 лет. Фирма определила срок 5 лет.

- Амортизация (за год): 100 % : 5 (лет) = 20 %

- Амортизация (за год): 1200 000 * 20 % = 240 000 руб.

- месячная: 240 000 : 12 – 20 000 руб.

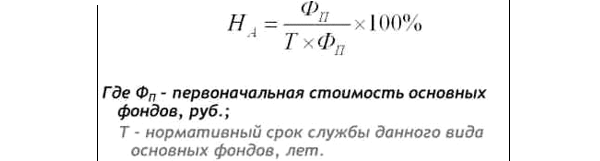

За период с ввода в эксплуатацию машина прослужила 48 месяцев (ровно 4 года). Сумма амортизации: 20 000 х 48 = 960 000 рублей. Для определения и исчисления нормы применяется формула:

Эта формула может применяться в слегка видоизменённом виде:

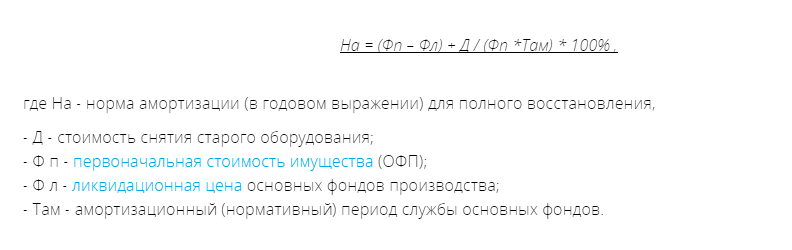

Средняя норма амортизации является важным моментом в планировании суммы амортизации и выведении результатов расчётов. Для исчисления этой величины требуется применить следующие значения: стоимость основных фондов на начало налогового периода, прогнозируемый срок списания имущества, суммы годовых и перспективных выплат по амортизации.

Формула расчета средней нормы амортизации:

Линейный подход

Наиболее популярным является определение нормы амортизации по линейному методу. Ввиду простоты и точности этим методом пользуются 70% всех предприятий.

Согласно этой методики, на предприятии ежегодно производится равномерная амортизация основных фондов. То есть, если, например, принтер приобретён за 20 000 руб., продолжительность его полезной эксплуатации составляет 4 года, то ежегодно будет списываться 5 000 рублей: 20 000 руб. : 4 года = 5 000 руб.

Через 4 года остаточная стоимость по данному принтеру составит 0, но это не означает, что цена его составляет 0. Это объект может прослужить ещё много лет, реальная стоимость его также будет больше 0. Число 0 в балансе означает, что предприятие уже полностью окупило свои издержки на приобретение данной техники.

Общие сведения

Средства, начисленные на амортизацию, включены в себестоимость выпускаемых продуктов. То есть после реализации товара часть вырученных средств направляется в амортизационный фонд. Они исчисляются с учётом начальной стоимости фондов, срока их амортизации и использования в процессе производства.

Не всякое имущество может считаться амортизируемым. Таковым, согласно ст. 256 НК РФ, считается имущество, которое:

- является собственностью налогоплательщика;

- используется им для получения прибыли;

- компенсируется путем амортизационных отчислений.

Не являются объектами амортизации:

- собственность, полученная в безвозмездное пользование от третьих лиц,

- объекты жилищного фонда, если только они не используются для извлечения дохода;

- неизменные и невосполнимые виды основных фондов: земля, леса.

Основные функции амортизационных средств:

- восстановление полностью изношенного или негодного оборудования;

- постепенное обновление фондов;

- приобретение новой техники и средств.

Начисление суммы амортизации начинается с даты оприходования, последним сроком начисления амортизации будет момент исключения средств производства с баланса. Начисления не производятся во время ремонта, реконструкции или консервации сроком не менее трёх лет.

Когда ускоренная амортизация становится выгодной фирме

Когда фирма решает купить или изготовить ОС, она должна определить метод списания истраченных средств. Метод ускорения амортизации актуален в том случае, если имеется потребность в максимально быстром списании стоимости объектов.

К примеру, базовый потенциал актива применяется предпринимателем в первые годы принятия к учету. Таким активом может быть оргтехника. ПК, ноутбуки и прочие машины быстро снижаются в стоимости, хотя технические характеристики объектов остаются прежними. Ускоренная амортизация способствует списанию трат, связанных с покупкой или производством объекта ОС с учетом нагрузки на внеоборотные активы.

К СВЕДЕНИЮ! Ускоренная амортизация является одним из преимуществ финансирования по лизинговому контракту.

Сравнительный анализ

Линейная схема предполагает равномерное распределение сумм по годам. Если будет использоваться амортизация основных фондов по уменьшаемому остатку, то большая часть будет переведена в течение первых лет эксплуатации объекта активов. В последующие годы поступления будут постепенно снижаться. Становится очевидным, что если будет проводиться амортизация основных фондов с помощью пропорционального списания, то при увеличении годового выпуска продукции (работ, услуг) будут повышены и суммы переносимой стоимости. При проведении сравнительного анализа различных методов осуществления амортизационных начислений становится ясно, что наиболее экономически обоснованным, но не во всех случаях самым выгодным и возможным, выступает пропорциональное перемещение средств. Если для организации целесообразнее выполнить как можно более быстрое списание балансовой стоимости объекта, то лучше воспользоваться вариантом перечисления в соответствии с суммой чисел лет его полезного использования. Что касается крупных фондоемких организаций, то для них, вероятнее всего, наиболее рациональным станет метод уменьшаемого остатка.

Повышающий коэффициент

С его использованием осуществляется ускоренная амортизация основных фондов. Этот вариант позволяет быстрее осуществить списание имущества по себестоимости продукции. Благодаря этому будет уменьшена налогооблагаемая база выплаты по прибыли организации. В экономической практике различных государств данный способ амортизации рассматривается как наиболее быстрый вариант обновления основных активов и механизм, способствующий понижению инфляционных потерь. В качестве основного его преимущества выступает быстрое возмещение существенного объема расходов за счет временного фактора. Однако при этом политика, при которой используется ускоренная амортизация, провоцирует завышение себестоимости. Это, в свою очередь, способствует повышению цены, по которой осуществляется реализация производственного товара (услуги). Вследствие этого в России практика применения ускоренной амортизации на сегодня весьма незначительная. До настоящего времени наиболее распространенной сферой использования данного варианта переноса стоимости считалась область коммерческой активности малого бизнеса.

Как рассчитать?

Существует несколько методов начисления амортизации в налоговом учете. Они имеют свои особенности и различия, но на первом этапе необходимо рассчитать первоначальную стоимость объекта.

Первоначальная стоимость объекта

Первоначальная стоимость здания рассчитывается из нескольких параметров. В первую очередь — сумма на приобретение или постройку данного объекта. К ней прибавляется сумма, которая потрачена на доведение нежилого помещения до нормального состояния, пригодного для необходимой эксплуатации.

В эту цифру не входят НДС и акцизы, кроме отдельных случаев исключения, которые прописаны в НК РФ. Если объект был получен безвозмездным путем, то его стоимость необходимо определить при помощи независимой экспертизы.

Есть отдельные случаи, когда первоначальная стоимость может измениться. К ним относятся:

- достройка и коренная модернизация помещения;

- частичный снос;

- реконструкция.

Методы начисления

Существует несколько способов расчета и начисления суммы амортизации в налоговых отчетах. Первый способ — уменьшаемого остатка. Для этого расчета нужно знать следующие данные:

- Остаточную стоимость конкретного объекта на первое число месяца.

- Норма амортизации.

- Ускоряющий коэффициент.

Остаточную стоимость в таком случае делят на количество месяцев, которые остались до конца СПИ.

Формула расчета выглядит следующим образом:

А = (Р0 – Р1)*N, где:

- Р0 — стоимость помещения.

- Р1 — амортизация за предыдущий год.

- А — амортизация за текущий год.

- N — норма амортизации (это 100% деленное к количеству лет СПИ).

Пример: СПИ равен 25 годам. Значит норма амортизации в год — 4%. Стоимость нежилого объекта равна 28 млн рублей. Первый год амортизации равен 28 млн:25 = 1 млн 120 тысяч рублей. На следующий год сумма амортизации будет такая:

(28 млн-1 млн 120 тысяч) х 0.04= 1 млн 115 тысяч 520 руб. Такие начисления будут производиться ежегодно, пока стоимость здания полностью не спишется.

При линейном методе подсчета стоимость амортизации за прошлый год не учитывается. Формула в таком случае выглядит следующим образом: А = Р0 *N.

В итоге начисляется каждый год одна и та же цифра. В нашем случае это 28 млн х 0.04 =1 млн 120 тысяч.

Срок полезного использования

При определении СПИ зданий и помещений необходимо учитывать:

- сколько ожидается использование объекта в связи с его производительностью;

- ожидаемый износ в зависимости от режима использования сооружения;

- нормативно-правовые и прочие ограничения, накладываемые на объект.

Это все регламентируется п. 20 ПБУ 6/01. Также разрешено использовать Классификатор основных средств. СПИ устанавливается предприятием самостоятельно на основе данных, когда здание было введено в эксплуатацию. В качестве подтверждения нужно использовать документы, где указана данная дата.

Физический и моральный износ

Отличают две формы износа основных фондов – физический и моральный.

Физический износ – утрата потребительской стоимости

Когда на основные фонды воздействуют различные физические силы, а также технические и экономические факторы, в том числе и условия хранения, активы постепенно выходят из строя, теряют в стоимости и рано или поздно подлежат замене. В некоторых случаях физический износ подлежит восстановлению путем, например, капитального ремонта.

Для каждой группы основных средств форма проявления физического износа будет отличаться своими особенностями:

- оборудование и инструмент в процессе износа может изменить форму, размер, производительность, точность и т.п.;

- здания и сооружения подвергаются физическому износу медленнее;

- передаточные устройства утрачивают свои количественные и качественные характеристики по мере истечения срока их эксплуатации;

- производственный и хозяйственный инвентарь изнашивается наиболее быстро.

Физический износ – процесс неравномерный, поскольку не всегда предсказуемые факторы действуют на разные типы активов по-разному. Характерная закономерность темпов износа:

- в начале эксплуатации – более ускоренный износ;

- в течение основного срока службы – некоторое замедление темпа вследствие установления рабочего ритма;

- ближе к концу – снова ускорение.

Формы физического износа могут отличаться в зависимости от особенностей снижения характеристик и их полноты.

- В зависимости от воздействия на основное средство тех или иных факторов различают:

- механическое изнашивание;

- снижение основных показателей с течением времени использования;

- износ бездействующих активов под влиянием условий хранения и природных факторов (влажность, грибок и т.п.).

- В зависимости от степени износа можно выделить:

- частичный износ – потеря стоимости и свойств, которую можно возместить путем проведения ремонта, вернув основному средству значительную часть первоначальных характеристик;

- полный износ – основное средство подлежит замене (возмещению) путем приобретения взамен его нового (оборудование, инструмент и т.п.) либо капитального строительства (здания и сооружения).

Моральный износ – пользоваться можно, но уже не стоит

Моральный износ показывает утрату стоимости основных фондов, физически еще пригодных к эксплуатации, но уже менее рентабельных вследствие возникновения других, более эффективных их видов. Синонимом морального износа можно считать обесценивание.

Формы морального износа различаются по его основным причинам.

- В условиях научно-технического прогресса происходит удешевление стоимости воспроизводства основных активов. Производители основных фондов наращивают мощности, модернизируют свои предприятия, в результате чего новые оборудование и инструменты начинают стоить дешевле своих некоторое время отработавших аналогов, физически еще пригодных к применению. Уменьшение стоимости происходит из-за того, что снижаются затраты живого труда на производство тех или иных основных фондов. Потребительские свойства активов при этом, как правило, сохраняются.

- Возникают новые технологии и модели оборудования, позволяющие при тех же трудозатратах произвести большее количество продукции. Более современные инструменты, техника, транспортные средства и т.д., являющиеся более экономичными, позволяют снизить себестоимость продукции, то есть будет превосходить еще работающую старую по качественным и/или количественным параметрам.

- Социальный износ происходит тогда, когда характеристики основного средства, имеющие отношение к обществу, превосходят приемлемый социальный уровень (например, уровень безопасности, вредных выбросов и т.п.).

ОБРАТИТЕ ВНИМАНИЕ! Моральный износ не всегда означает необходимость возмещения основных средств

Ограничения по использованию коэффициента

Существуют определенные ограничения по использованию КУА. Использование коэффициента должно быть обосновано. Обоснованием могут выступать эти условия:

- Актив находится в непосредственном контакте с агрессивными средами. То есть последние должны разрушать объект, влиять на срок его полезной эксплуатации.

- Актив контактирует с токсичными, взрывоопасными и прочими агрессивными элементами. Они могут привести к аварийной ситуации и быстрой поломке техники.

Если на предприятии просто присутствует агрессивная среда, однако она никак не влияет на оборудование, коэффициент использовать нельзя.

Амортизационные отчисления как инструмент госполитики в сфере производственных инвестиций

Достижение существенных структурных сдвигов производится в первую очередь посредством норм амортизации. Начисленные АО при помощи фонда производственного развития направляются на восстановление ОФ в полном объеме. Это приобретает форму капвложений, посредством которых заканчивается кругооборот ранее авансированной стоимости, а также производится допинвестирование средств по причине расширения производства, совершенствования его материальной, технической базы.

Невозможно обеспечить расширенное воспроизводство лишь за счет АО, так как они предназначены в первую очередь для простого воспроизводства. В связи с этим существенная часть капвложений обеспечивается национальным доходом, при этом капзатраты реинвестируются в первую очередь собственными средствами предприятия. Также туда отправляется акционерный, паевой капитал, кредитные ресурсы, а иногда средства внебюджетных фондов, бюджетные ассигнования.

Важное место в составе средств предприятия, применяемых в качестве капвложений, занимает прибыль. На сегодняшний день можно наблюдать тенденцию увеличения доли и абсолютного размера прибыли в источниках инвестирования капвложений

Напоследок стоит напомнить, что в статье были рассмотрены такие понятия, как износ, амортизационные отчисления, норма амортизации, срок службы и прочее.

Что такое амортизация

В бухгалтерском учете амортизация начисляется по правилам, которые установлены пп.17-25 ПБУ 6/01, утвержденного Приказом Минфина РФ от 30.03.2001 г. № 26н (далее – ПБУ 6/01). Амортизация – это процесс ежемесячного перенесения стоимости основных средств на затраты текущего периода. То есть посредством начисления амортизации стоимость имущественных объектов переносится на себестоимость изготавливаемой продукции (выполняемых работ, оказываемых услуг), иначе говоря погашается (п.17 ПБУ 6/01).

В соответствии с п.49 Методических указаний по бухгалтерскому учету основных средств, утвержденных Приказом Минфина РФ от 13.10.2003 г. № 91н (далее – Методические указания № 91н,) амортизации подлежит имущество, которое:

- принадлежит организации на праве собственности;

- находятся у организации в хозяйственном ведении (или оперативном управлении);

- сдано организацией в аренду (или доверительное управление, безвозмездное пользование).

Амортизация начисляется (п. 49 и п.50 Методических указаний № 91н):

- организацией – по объектам основных средств, находящимся в ее собственности;

- арендодателем – по объектам основных средств, переданным в аренду;

- арендатором – по объектам основных средств, входящих в комплекс имущества по договору аренды предприятия (в том же порядке, что и по основным средствам, принадлежащим на праве собственности);

- лизингодателем или лизингополучателем – по объектам основных средств, являющихся предметом договора финансовой аренды (в зависимости от условий договора).

Амортизация не начисляется по (абз.2-5 п.17 ПБУ 6/01, абз.2 и 3 п.49 Методических указаний № 91н):

- объектам мобилизационного назначения (законсервированные и не используемые в деятельности организации);

- объектам некоммерческих организаций (по таким объектам линейным способом производится начисление износа, который учитывается на забалансовом счете 010 «Износ основных средств»);

- объектам жилищного фонда (жилые дома, общежития и пр.), за исключением тех, которые относятся к доходным вложениям в материальные ценности (т.е. учитываются на счете 03 и используются для получения дохода);

- объектам, потребительские свойства которых остаются неизменными с течением времени (земельные участки, объекты природопользования, объекты, отнесенные к музейным предметам и музейным коллекциям, и пр.).

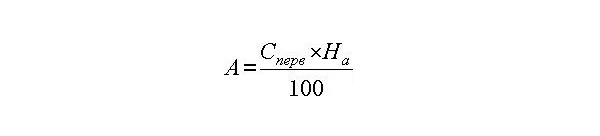

Норма амортизации: формула расчета

Основным фактором для расчета амортизации является формула переноса стоимости износа на произведенный товар. Для этого используют такую формулу:

Нг=(Фн-Фк)+С/(Фн*П)*100%

Где

- Нг – это годовая норма амортизации;

- Фн – стоимость основных фондов в начале отчетного периода;

- Фк – конечная цена активов при их ликвидации;

- С – стоимость старой техники;

- П – нормативный период, за который происходит полная амортизация оборудования.

На практике довольно часто период службы оборудования не отвечает его полному физическому износу. Например, компьютер может работать и 15, и 20 лет, тогда как срок его службы по норме амортизации не может превышать 5 лет. За этот период предприятие должно приобрести новую технику вместо устаревшей.

Чтобы рассчитать норму амортизации можно использовать несколько способов. При линейном методе формула будет выглядеть следующим образом:

На=Ц/П

Где

- На – норма амортизации;

- Ц – первичная стоимость оборудования;

- П – период использования.

Линейный метод начисления амортизации

Притом, окончательная цена при исчислении амортизации может быть нулевой, но это не значит, что оборудование перестает что-то стоить. Оно может прослужить еще много лет и иметь реальную стоимость. Остаточная цена амортизации говорит лишь о том, что предприятие покрыло свои траты на покупку этого оборудования.

Основы формирования и создания

Обязательным условием создания амортизационного фонда на предприятии является наличие операций продаж созданных продуктов и услуг и получение доходов от реализации в итоге этой деятельности.

Если говорить о разнице в выручке и доходах, то первая доктрина — это источник возмещения издержек, понесенных компанией при производстве продуктов и услуг и подготовке их к продаже. Кроме того, выручка является фактором, который влияют на формирование дохода в виде денежных средств и создает денежный резерв компании.

Если мы примем во внимание дальнейшие процессы использования дохода, то он делится на определенные составляющие, отличаемые по качеству, исходя из убеждений и целей. Это часть выручки, потраченная на образование и ежемесячное пополнение амортизационного фонда в форме списания сумм накоплений основных промышленных фондов и существующих нематериальных активов

Это часть выручки, потраченная на образование и ежемесячное пополнение амортизационного фонда в форме списания сумм накоплений основных промышленных фондов и существующих нематериальных активов.

Амортизационные списания — это определенная часть дохода, приобретенного предприятием от реализации продуктов и оказания услуг. Данный фонд появляется в итоге деятельности по оплате за проданные продукты и реализованные услуги, получения дохода от использования капитала и т. д. Главной задачей является создание фонда для восстановления основных материальных и нематериальных активов.

Ситуация, в которой средства из амортизационного фонда не использовались и учитывались на забалансовых счетах, в согласовании с имеющейся методологией бухгалтерского учета, показывает уменьшение цены имеющихся активов и предположительных убытков компании, которые не отражаются при разработке баланса и отчета о финрезультатах.

Существует обратное положение дел, когда средства фонда амортизации расходуются сверх начисленных отчислений, а итог отображается на внебалансовом счете со знаком минус. Это говорит о том, что повышение, подмена либо усовершенствование основных средств случились из-за неподдающегося объяснению источника дохода компании, который не отражен в основных формах денежной отчетности.

Срок полезного использования

В классификаторе основных средств можно найти выделенными 10 групп. Для каждой из них применяется свой срок полезного использования. Но у каждого предприятия есть право самостоятельно устанавливать этот срок для приобретенного ею имущества.

Срок полезного использования – это период времени, за который использование основных средств приносит предприятию реальный доход или выполняет другие цели, которые поставила перед ним организация. Этот срок в установленном порядке определяется в бухгалтерский учет к основным средствам.

Если на некоторый объект невозможно установить срок полезного использования в соответствии с установленными законодательством нормами, то предприятие может сделать это самостоятельно. Расчет проводится на основании таких показателей:

- планируемый срок использования объекта;

- степень ожидаемого износа;

- ограничения в использовании оборудования.

Самостоятельно рассчитывать срок полезного использования можно только для того оборудования, которое было приобретено после 1998 года.

В заключение

Понижения трудоемкости товаров (работ) и повышения производительного уровня можно достичь сегодня самыми разнообразными способами. К наиболее важным и перспективным из них относят автоматизацию и механизацию промышленных предприятий. Особое значение имеет разработка и дальнейшее применение высокоэффективных, прогрессивных технологий, а также модернизация и замена устаревшего оборудования. Понижение стоимости производственных средств, главным образом их активной части, отличается особой интенсивностью под влиянием научно-технической революции. В условиях современной жизни и в ходе становления экономической сферы НТР оказывает огромное воздействие на уменьшение периода морального износа. Сегодня в среднем этот показатель находится в пределах трех-семи лет. Сократить затраты на амортизацию основных средств можно путем наиболее рационального их использования. Для достижения данной цели, в первую очередь, необходимо провести анализ результатов по расходам. Данное мероприятие позволит сравнить эффективность тех или иных амортизационных методов и прийти к достаточно определенным выводам. Более быстрый перенос стоимости отличается завышенными итоговыми показателями. Заниженные нормы по амортизационным отчислениям значительно замедляют обновление трудовых средств, затормаживают технический прогресс. Более быстрый перевод, напротив, способствуют замене оборудования. Из этого следует, что ускоренную амортизацию средств наиболее целесообразно применять в том случае, когда организации необходимо осуществить структурную перестройку основных фондов, а также их модернизацию. Можно также сказать, что цель такой политики заключена в стимулировании инвестиций. Но при этом необходимо помнить, что ускоренная амортизация равносильна повышению расходов в краткосрочном периоде и понижению прибыльности компании. В связи с этим на практике зачастую применяется линейное списание.