Калькулятор налога на имущество организаций

Содержание:

- Обновят правила уплаты налога на имущество

- Льготы по налогу на имущество физических лиц

- Как посчитать налог на имущество организаций

- Объекты налогообложения

- Кому требуется платить налог на имущество организаций?

- Заполнение Аванса по налогу на имущество

- Налоговая база: теперь их две

- Сдача расчетов авансовых платежей

- Процедура перехода на патентную систему налогообложения

- Ставка по налогу на имущество организаций

- Налоги на имущество организаций – основные понятия

Обновят правила уплаты налога на имущество

С 2022 года компании в отношении недвижимости, облагаемой по кадастровой стоимости, будут сами считать и платить налог на имущество без подачи деклараций. ИФНС будут направлять им сообщения об исчисленных суммах налога. Порядок направления этих сообщений и ответа на них такой же, как по транспортному и земельному налогам (абз. 3 п. 6 ст. 386 НК).

Сообщения передаются налоговиками в компании после окончания налогового периода и срока уплаты налога на имущество. Передача документа производится следующим образом:

- в электронной форме по ТКС или через личный кабинет налогоплательщика;

- по Почте России заказным письмом;

- лично руководителю или представителю компании под подпись о получении.

В сообщении обозначается объект налогообложения, налогооблагаемая база, налоговый период, ставка налога и величина рассчитанного налога. Информацию для исчисления ИФНС самостоятельно получает из ЕГРН и госорганов, регистрирующих права на недвижимость.

При получении этого сообщения из ИФНС компания при несогласии с расчетом налога может подать налоговикам возражения и документы, подтверждающие правильность расчета налога. Это можно сделать в течение 10-ти дней с момента получения данного сообщения.

Заявить о налоговых льготах можно будет в любую ИФНС по выбору самой компании. Но данный момент касается только тех объектов недвижимого имущества, налогооблагаемая база по которым устанавливается как кадастровая стоимость (п. 8 ст. 382 НК).

В заявлении на льготы нужно указать объекты налогообложения и информацию о самих льготах с отсылкой на соответствующие нормы законодательства и сведения о документах, подтверждающих право на льготы.

Срок направления заявлений на льготы не ограничивается. Их можно подавать в любое удобное для компании время. В то же время непредставление заявления не лишает ее права на льготу. Если у ИФНС будет информация о том, что организация вправе получить льготу, то налог на имущество будет рассчитываться с учетом ее применения.

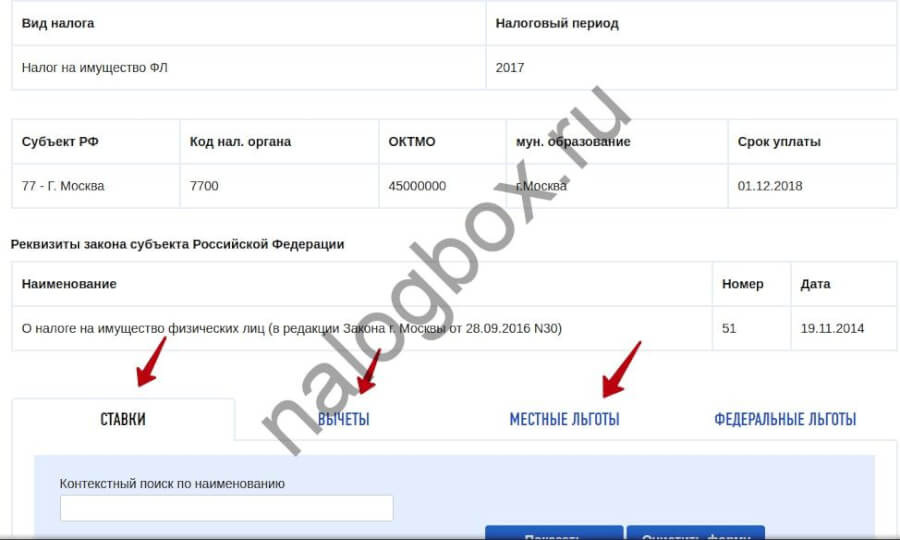

Льготы по налогу на имущество физических лиц

Льготы по налогу на имущество физ лиц не всегда означают прекращение его начислений: они способны уменьшить базу обложения на какую-то сумму либо физический показатель (в данном случае — квадратные метры) или процентную часть. Размер налоговых льгот на имущество физических лиц зависит от таких критериев, как категория адресатов, территория и объект обложения.

Критерии различаются по уровням власти — бывают федеральные льготы по налогу на имущество физических лиц и местные. Первые содержатся в НК РФ в ст.407, а вторые на разных территориях устанавливаются нормами органов на местах.

Какие льготники не платят налог на имущество физических лиц по ст.407:

- жены или мужья, а также отцы и матери госслужащих и военных, которые погибли при выполнении своих рабочих задач;

- члены семьи военнослужащего, который был их кормильцем согласно законодательству о военнослужащих;

- граждане в части недвижимости, используемой для частного хозяйства, ИЖС, дачной, садовой и огородной деятельности и имеющих площадь не больше 50 кв.м;

- люди сферы искусства в части недвижимости, применяемой как студии, мастерские и музеи, библиотеки, галереи, ателье;

- граждане, ставшие инвалидами или перенесшие лучевую болезнь при испытаниях и любых действий, связанных с ядерными установками;

- участники войны в Афганистане, уволенные с военной службы, а также иных интернациональных военных операций;

- пенсионеры;

- испытатели ядерного оружия, а также ликвидаторы аварий при этих действиях;

- военные пенсионеры со стажем от 20 лет;

- «чернобыльцы»;

- участники боевых действий при ВОВ и иных событиях по защите Советского Союза, в т.ч. партизаны;

- дети с инвалидностью;

- инвалиды I и II группы и с детства;

- Герои России и СССР.

Этим лицам предоставляются льготы по налогу на имущество физических лиц в отношении недвижимости, которая не используется для ведения бизнеса.

Важно! Льготник имеет право на льготу по налогу на имущество физических лиц по одной недвижимости из каждого подраздела независимо от числа оснований для освобождения от уплаты налога на недвижимость.

К примеру, если человек является и инвалидом, и одновременно Героем России, а также сыном военного, погибшего на службе, всё равно его освобождают по одному имуществу от каждого подраздела — один гараж, одна квартира, один дом. Если у него 2 квартиры, то за вторую нужно платить. Если у него квартира и дом, то, поскольку это разные подразделы недвижимости, он не должен платить налог на имущество физических лиц за оба.

Для получения льготы по налогу на имущество необходимы документы, заверяющие ваш статус адресата освобождения, и заявление.

Если у лица больше одного объекта одного подраздела, он способен выбрать, конкретно по какому использовать вычет — логичнее применить ее к наиболее крупному по стоимости имуществу. Если гражданин не определится сам, то ИФНС оформит льготу по налогу на имущество физических лиц как раз к объекту с наибольшей стоимостью. Однако иногда гражданину удобнее выбрать другой объект — например, если самый крупный находится в другом городе или сдан в аренду с передачей расходов арендатору. В таких ситуациях выгоднее использовать освобождение к оставшейся недвижимой вещи.

Помимо федеральных получателей, не являются плательщиками налога на имущество физических лиц категории, утвержденные местным законодательством. Ведь этот платеж — местного уровня, и муниципалитеты вправе устанавливать ставки и льготы по налогу на имущество физических лиц и определять порядок его уплаты.

Осведомиться о территориальных нормах можно в своей инспекции, а также просмотреть нужную информацию на сайте ФНС России, где она изложена в удобную таблицу с возможностью фильтрации сведений.

Как посмотреть онлайн льготные категории граждан по уплате налога на недвижимость местного уровня:

- Войдите на сайт ФНС.

- Прокрутите главную страницу и найдите строку действующих налогов.

- В меню новой странице выберите местные налоги.

- Перейдите к налогу на имущество для граждан.

- В меню раздела переходите к льготам.

- Откройте вкладку местных льгот.

- Вы увидите ссылку на электронный сервис по местным льготам. Нажмите на нее.

- Перед вами откроется сервис. Выберите условия для поиска.

- В таблице результатов вы увидите соответствующий закон. Откройте его.

- Здесь вы можете просмотреть ставки и льготы на данной территории.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Звонок по всей России бесплатный 8 800 350-94-43

Как посчитать налог на имущество организаций

Для подсчета индивидуальной суммы налога существуют установленные законодательством формулы:

Целая сумма налога = ставка налога * налоговая база/100%, где:

- Сумма ставки на налог устанавливается на уровне субъектов РФ, но не может превышать 2,2% от налоговой базы.

- Налоговая база согласно ст. 375 Налогового кодекса РФ – это средняя стоимость имущества за год. Она рассчитывается по такой формуле: (стоимость имущества на 1 число месяца + стоимость имущества на последний день налогового периода)/13.

Если налогоплательщик получил имущество во временное использование, то сумма налога высчитывается с учетом коэффициента, соответствующего количеству месяцев, за которые будет выплачиваться налог.

Объекты налогообложения

^

Объектами налогообложения признаются:

- недвижимое имущество (в том числе имущество, переданное во временное владение, в пользование, распоряжение, доверительное управление, внесенное в совместную деятельность или полученное по концессионному соглашению), учитываемое на балансе организации

в качестве объектов основных средств в порядке, установленном для ведения бухгалтерского учета, в случае, если налоговая база в отношении такого имущества определяется в соответствии с пунктом 1 статьи 375 НК РФ,

если иное не предусмотрено статьями 378 и 378.1 НК РФ.

В целях главы 30 НК РФ иностранные организации, осуществляющие деятельность в Российской Федерации через постоянные представительства, ведут учет

объектов налогообложения в порядке, установленном в Российской Федерации для ведения бухгалтерского учета; - недвижимое имущество, находящееся на территории Российской Федерации и принадлежащее организациям на праве собственности или праве хозяйственного ведения, а также полученное по концессионному соглашению, в случае, если налоговая база в отношении

такого имущества определяется в соответствии с пунктом 2 статьи 375 НК РФ, если иное не предусмотрено статьями 378 и 378.1 НК РФ.

Не признаются объектами налогообложения:

- земельные участки и иные объекты природопользования (водные объекты и другие природные ресурсы);

- имущество, принадлежащее на праве оперативного управления федеральным органам исполнительной власти и федеральным государственным органам, в которых законодательством Российской Федерации предусмотрена военная и (или) приравненная к ней служба, используемое этими органами для нужд обороны, гражданской обороны, обеспечения безопасности и охраны правопорядка в Российской Федерации;

- объекты, признаваемые объектами культурного наследия (памятниками истории и культуры) народов Российской Федерации федерального значения в установленном законодательством Российской Федерации порядке;

- ядерные установки, используемые для научных целей, пункты хранения ядерных материалов и радиоактивных веществ и хранилища радиоактивных отходов;

- ледоколы, суда с ядерными энергетическими установками и суда атомно-технологического обслуживания;

- космические объекты;

- суда, зарегистрированные в Российском международном реестре судов;

- суда, зарегистрированные в Российском открытом реестре судов лицами, получившими статус участника специального административного района в соответствии с Федеральным законом от 3 августа 2018 года № 291-ФЗ «О специальных административных районах на территориях Калининградской области и Приморского края»;

- воздушные суда, зарегистрированные в Государственном реестре гражданских воздушных судов лицами, получившими статус участника специального административного района в соответствии с Федеральным законом от 3 августа 2018 года № 291-ФЗ «О специальных административных районах на территориях Калининградской области и Приморского края».

Кому требуется платить налог на имущество организаций?

Этот налог, как можно понять из названия, платят юридические лица, во владении которых числится какая-либо недвижимость. В это вопросе законодательство не распределяет их на российские и иностранные. Уплачивать сбор обязаны все компании, которые владеют недвижимым имуществом, находящимся в пределах границ РФ.

Исключение составляют организации, которые:

- не имеют во владении какие-либо объекты недвижимого имущества;

- используют УСН;

- работают по налоговой системе ЕСХН — касается только тех объектов, которые напрямую задействованы в производственном процессе, то есть административное здание или столовая сельскохозяйственной компании будет облагаться налогом по общим правилам.

Заполнение Аванса по налогу на имущество

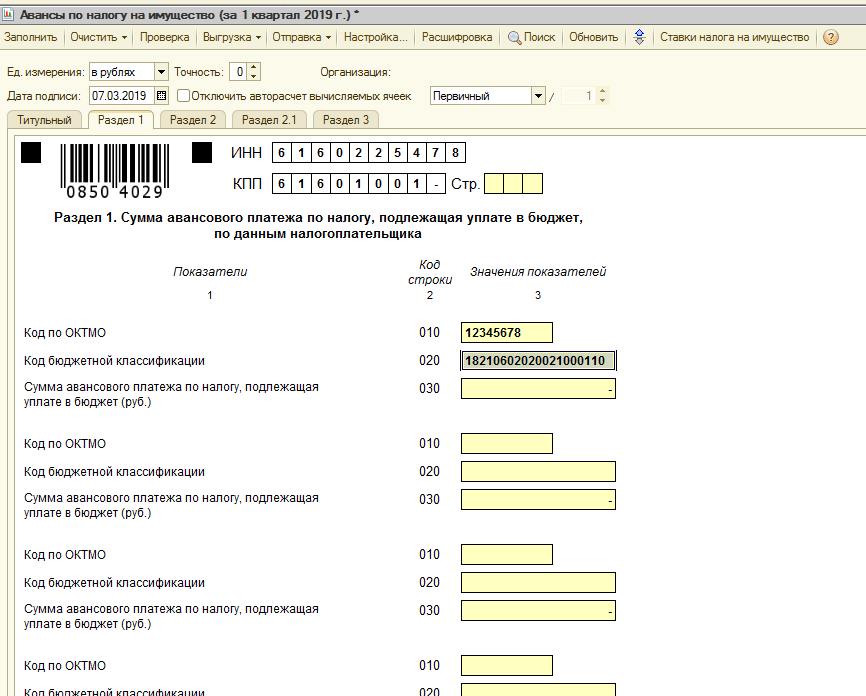

Расчет по авансовому платежу по налогу на имущество должен быть представлен в следующем составе:

-

титульный лист, где заполняется данные по учреждению;

-

раздел 1, где отражается сумма авансового платежа по налогу, которая подлежит уплате в бюджет;

-

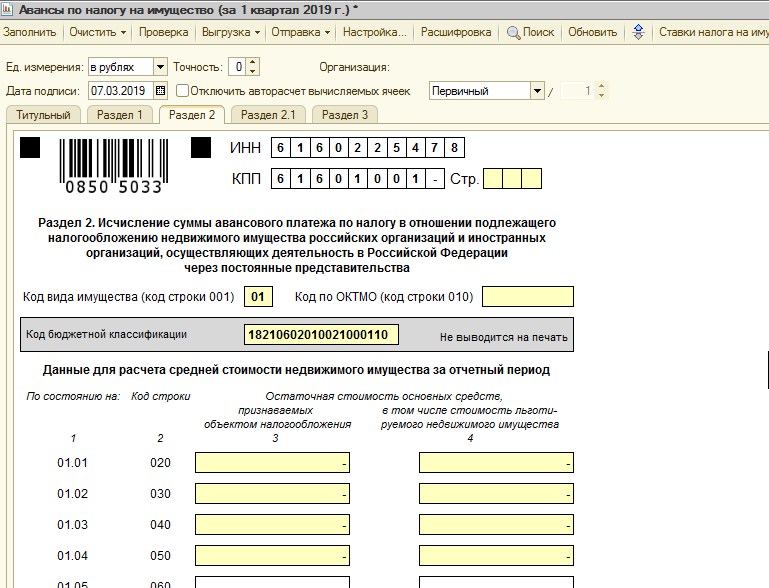

раздел 2, в котором отражено исчисление суммы авансового платежа по налогу в отношении подлежащего налогообложению имущества;

-

раздел 3, в котором отражено исчисление суммы авансового платежа по налогу за отчетный период по объекту недвижимого имущества, налоговой базой в отношении которого признается кадастровая стоимость.

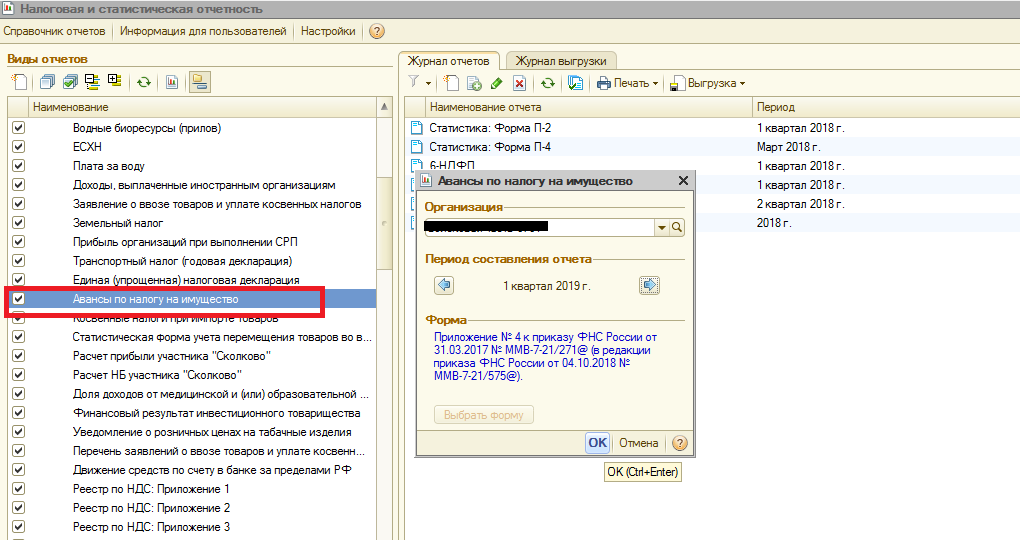

В программе «1С:Бухгалтерия государственного учреждения 8» для составления налогового расчета по авансовому платежу по налогу на имущество учреждения предназначен регламентированный налоговый отчет «Авансы по налогу на имущество».

Для того чтобы заполнить и предоставить в налоговую инспекцию расчет в программе, следует открыть форму «Налоговая и статистическая отчетность» (меню «Бухгалтерский учет» – «Регламентированные отчеты»), создать отчет «Авансы по налогу на имущество», выбрав отчетный период, за который отчитывается учреждение.

При создании отчета титульный лист будет заполнен автоматически, беря данные из программы, но некоторые реквизиты необходимо будет заполнить или откорректировать вручную, а именно:

-

номер корректировки (Значение «0» проставляется если это первичный расчет, «1» «2» и далее – если оформляете корректировочный);

-

отчетный период (заполняется различными значениями в зависимости от периода, за который происходит заполнение);

-

форма реорганизации (данная ячейка остается пустой, если расчет заполняется за себя, если заполнение происходит за реорганизованное учреждение, то лучше воспользоваться приложением №2 к Порядку заполнения расчета);

-

по месту нахождения (код «214» проставляется в том случае, когда расчет представляется по месту нахождения учреждения, при выборе других кодов необходимо смотреть Порядок заполнения расчета).

В разделе 1 отчета Авансы по налогу на имущество присутствуют несколько одинаковых блоков для авансов, которые рассчитываются по разным ОКТМО и КБК. Данный раздел заполняется на заключительном этапе оформления расчета и представляет собой результат всех исчислений по разделу 2 и 3.

Заполненный раздел 2 отчета Авансы по налогу на имущество включает в себя все необходимые сведения для исчисления авансов, а именно сведения об остаточной стоимости основных средств, о кодах по льготам и реквизитах, соответствующих региональным НПА. В поле «Код вида имущества» необходимо проставить код имущества, в отношении которого заполняется раздел 2. В строках с 020 и далее указывается остаточная стоимость основных средств, взятая из регистров бухгалтерского учета. Все сведения данного раздела подтверждаются подписью уполномоченного лица учреждения с указанием даты подписания.

Расчет по авансовому платежу может включать несколько Разделов 2. Например, несколько Разделов могут быть в случае если в учреждении есть:

-

имущество, налог по которому уплачивается по местонахождению организации;

-

имущество каждого обособленного подразделения с отдельным балансом;

-

недвижимое имущество, которое расположено вне местонахождения организации (обособленного подразделения с отдельным балансом);

-

имущество, при налогообложении которого применяются разные налоговые ставки.

В разделе 3 Аванса по налогу на имущество подсчитываются имущественные обязательства учреждения исходя из кадастровой стоимости недвижимых объектов.

После заполнения и записи отчета «Авансы по налогу на имущество» учреждению остается отправить его в налоговый орган.

Для этого можно воспользоваться сервисом «1С-Отчетность», который предназначен для быстрой и удобной подготовки и отправки регламентированной отчетности прямо из программ «1С», а также поддержке других видов электронного документооборота с контролирующими органами.

Налоговая база: теперь их две

- До 2016 года базой налога на имущество была его среднегодовая стоимость.

Бухгалтерский учет, принятый в каждой организации, утверждает остаточную стоимость имущества с учетом амортизации, по которой и вычисляется данный налог. При этом учитывается остаточная стоимость на каждое первое число месяца в отчетном периоде, и делится на количество месяцев в периоде плюс один следующий (так как платеж производится до истечения 30 дней).

Пример расчета. Остаточная стоимость недвижимого имущества ООО «Сонет» составляла:

- на 1 января 2015 года – 26 000 руб.;

- на 1 февраля 2015 года – 25 600 руб.;

- на 1 марта 2015 года – 25 000 руб.;

- на 1 апреля 2015 года – 750 000 руб.;

- на 1 мая 2015 года – 740 500 руб.;

- на 1 июня 2015 года – 720 000 руб.;

- на 1 июля 2015 года – 710 000 руб.;

- на 1 августа 2015 года – 700 000 руб.;

- на 1 сентября 2015 года – 680 000 руб.;

- на 1 октября 2015 года – 680 000 руб.;

- на 1 ноября 2015 года – 670 300 руб.;

- на 1 декабря 2015 года – 660 000 руб.;

- на 31 декабря 2015 года – 650 000 руб.

Среднегодовая стоимость имущества составит: сумма за эти месяцы 7 037 400 руб. / (12 + 1 месяц) = 541 338, 46 руб.

- С началом года изменения, принятые ст. 378.2 НК РФ, объявили налоговой базой для отдельных видов недвижимого имущества их кадастровую стоимость на момент 1 января налогового периода. Это нововведение относится к такой недвижимости, как:

- торговые комплексы и помещения внутри них;

- офисные сооружения и помещения;

- нежилой фонд, который по кадастровым документам пригоден для размещения административных, торговых центров, предприятий общепита и бытового обслуживания;

- имущество иностранных предприятий, не действующих по постоянным представительствам;

- жилая недвижимость, не стоящая на балансе как объекты основных средств.

ВНИМАНИЕ! Федеральные власти могут сами определять типы имущества, где налог нужно рассчитывать, исходя из новой базы. Если предприниматель не принял во внимание нововведение и перечислил налог, исходя из среднегодовой стоимости, тогда как должен был считать его по кадастровой оценке, то, кроме доплаты по недоимке, его ожидает крупный штраф

Если предприниматель не принял во внимание нововведение и перечислил налог, исходя из среднегодовой стоимости, тогда как должен был считать его по кадастровой оценке, то, кроме доплаты по недоимке, его ожидает крупный штраф

Порядок вычисления налога по кадастровой оценке

Чтобы определить, по какому принципу рассчитать налог по новой базе, предприниматель должен последовательно пройти следующую процедуру.

- Узнать, принят ли в его регионе переход на новую налоговую базу.

- Уточнить относительно своей недвижимости, касаются ли ее критерии закона относительно налогообложения по кадастровой оценке.

- На официальном сайте своего региона найти свой объект недвижимости в перечне имущества, попадающего на налогообложение по новому принципу.

К СВЕДЕНИЮ! Если площадь, по факту используемая под деятельность, составляет меньше пятой части от суммарной площади недвижимости, то налоговой базой останется среднегодовая стоимость, даже если по остальным критериям недвижимость облагается налогом по кадастровой оценке.

Кадастровая оценка завышена?

Если предприниматель не согласен с суммой кадастровой оценки (обычно она указывается как максимальная), он может изменить ее, проведя независимое оценивание и подав заявление с его результатами в Росреестр. Если эта инстанция откажет, можно обратиться в суд, имея достаточно большой шанс на удовлетворения иска.

Сдача расчетов авансовых платежей

Подача ежеквартальных деклараций по авансовым платежам имущественного налога является обязанностью всех его плательщиков (ст. 386 НК РФ). При этом не имеет значения, какая стоимость у декларируемого имущества, она может быть даже нулевой – подавать расчеты все равно нужно (письмо ФНС РФ от 08 февраля 2010 года № 3-3-05/128).

Если объект налогообложения учитывается не по остаточной, а по кадастровой стоимости, расчеты авансовых платежей по налогу за него сдаются на общих основаниях.

Сдавать расчеты нужно в налоговый орган по месту регистрации, а если объект учитывается по кадастровой стоимости – то в налоговую по месту нахождения таких объектов.

Процедура перехода на патентную систему налогообложения

^

Для получения патента индивидуальный предприниматель должен подать в налоговый орган заявление на получение патента по форме, утвержденной приказом ФНС России от 09.12.2020 № КЧ-7-3/891@ «Об утверждении формы заявления на получение патента, порядка ее заполнения, формата представления заявления на получение патента в электронной форме и о признании утратившим силу приказа Федеральной налоговой службы от 11.07.2017 № ММВ-7-3/544@».

Форма заявления на получение патентаpdf (268 кб)

Загрузить

Формат представления заявления на получение патента в электронной формеdocx (71 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (43 кб)

Загрузить

Схема по заявлению на получение патентаxsd (37 кб)

Загрузить

При этом индивидуальные предприниматели также вправе подавать заявление на получение патента по следующей форме:

Форма заявления на получение патента, утвержденная приказом ФНС России от 11.07.2017 № ММВ-7-3/544@pdf (237 кб)

Загрузить

Формат представления заявления на получение патента в электронной форме doc (213 кб)

Загрузить

Порядок заполнения заявления на получение патентаdocx (51 кб)

Загрузить

Схема по заявлению на получение патентаxsd (36 кб)

Загрузить

Заявление на получение патента необходимо подать не позднее чем за 10 дней до начала применения патентной системы налогообложения.

При осуществлении деятельности по месту жительства

Заявление подается в налоговый орган по месту жительства

При осуществлении деятельности на территории того муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации, в котором предприниматель на налоговом учете не стоит

Заявление подается в любой территориальный налоговый орган муниципального образования, городского округа, города федерального значения или субъекта Российской Федерации по месту планируемого осуществления индивидуальным предпринимателем предпринимательской деятельности

Индивидуальный предприниматель, утративший право на применение патентной системы налогообложения или прекративший предпринимательскую деятельность, в отношении которой применялась патентная система налогообложения, до истечения срока действия патента, вправе вновь перейти на патентную систему налогообложения по этому же виду предпринимательской деятельности не ранее чем со следующего календарного года ()

Заявление может быть подано лично или через представителя, направлено в виде почтового отправления с описью вложения или передано в электронной форме по телекоммуникационным каналам связи.

Ставка по налогу на имущество организаций

Законодательство РФ не разрешает устанавливать налоговую ставку по этому налогу, превышающую 2,2%.

Региональность налога дает право местным властям снижать ставку, а также делать ее дифференцированной для тех или иных категорий предпринимателей или видов имущества.

Для некоторых объектов недвижимости, установленных Правительством РФ, ставка законодательно не может превышать цифры, предусмотренной для каждого года отдельно. Так, для железнодорожных путей, трубопроводов, ЛЭП и их технологических компонентов ставка в 2016 году не может быть выше 1,3%, а в 2017 – не превысит 1,6%.

Для недвижимости, базой для которых стала кадастровая стоимость, ставка для всех субъектов РФ с 2016 года не может быть выше 2%.

В Крыму и Севастополе ставка не может повышаться в течение 5 лет.

Налоги на имущество организаций – основные понятия

Налогом на имущество организаций называют особый тип налога, которым облагается движимое или недвижимое имущество организации, отраженное в балансе в качестве основного средства. Однако есть ряд исключений и тонкостей налогообложения в следующих случаях:

- Если отсутствует государственная регистрация основного средства либо оно заморожено, то плательщик не освобождается от налога.

- Если над имуществом, подлежащим налогообложению, производились такие операции как передача во временное пользование, доверительное управление и т.д., то условия налогообложения не меняются.

- Жилищные помещения, в том числе дома, облагаются налогом в любом случае – даже если они не отражены на счету в качестве основного средства.

- Организации на ЕНВД и УСН выплачивают налог и отчитываются по владениям с кадастровой стоимостью.

- Если налогоплательщиком является иностранная компания, то она облагается налогом на таких же условиях, что и российская. Однако если у неё отсутствует законное представительство в России, то налогом будет облагаться все имущество, расположенное на территории страны.