Какую бухгалтерскую отчетность сдают вновь созданные организации?

Содержание:

- Правила сдачи бухгалтерской отчетности

- 4-ФСС за расчетный период 2019 года: заполнение и сроки подачи

- Форма отчетности для ФСС

- Сроки сдачи расчета 4-ФСС

- Подготовка отчета 4-ФСС

- Ответственность за несдачу отчета 4-ФСС

- Отчетность учреждений за девять месяцев 2020 года: сроки, состав и изменения

- Налог на прибыль за 3 квартал

- Налоговые отчеты: календарь

- ДИНАМИКА ЦЕНЫ АКЦИЙ ПАО МОСКОВСКАЯ БИРЖА

- Исправление ошибок в бухгалтерской отчетности

- Как заполнить разделы — инструкция

- Отчетность по НДС

- Таблица сроков сдачи отчетности по календарю бухгалтера на ноябрь 2021 года с обязательными платежами

- Проверка базы 1С на ошибки. Для корректной сдачи отчетности, расчета НДС, закрытия периода без ошибок.

- АНАЛИТИКИ

- Уплата налогов, сборов и страховых взносов

Правила сдачи бухгалтерской отчетности

Подготовленная субъектами экономической деятельности отчетность предоставляется в налоговые органы по месту регистрации предприятия ежегодно. Срок сдачи отчетности в ИФНС — три месяца с момента окончания финансового года.

Помимо сдачи в налоговую службу, её необходимо также предоставить и «статистику». Этот порядок предусмотрен Приказом № 220 Росстата от 31 марта 2014 года. Данным порядком предусмотрено, что экземпляр годовой отчетности сдается в службу статистики по месту регистрации предприятия.

Способов, с использованием которых можно исполнить обязанность по сдаче отчетности предусмотрено три:

- лично в территориальный орган,

- посредством почтовой связи,

- через телекоммуникационные каналы, в электронном виде.

При этом в последнем случае, лицу сдающему отчетность нужно подписать соглашение со . Или воспользоваться посредническими услугами одной из многочисленных бухгалтерских фирм имеющих такой договор.

В случае предоставления отчетности в органы статистики целесообразно предоставлять отчетность с письмом, в тексте которого указать необходимые контактные данные: адрес электронной почты, номера мобильного или стационарного телефона. При отправлении экземпляра отчетности почтовой связью, это стоит делать заказным письмо с уведомлением о вручении.

Если организация не освобождена, согласно законодательству, от обязательного ведения бухгалтерского учета, а соответственно и от необходимости составления бухгалтерской отчетности, а так же, в том случае, если она не считается религиозной организацией, у которой по итогам года не возникла обязанность уплаты налогов, то срок сдачи отчетности — 31 марта года, следующего за отчетным. Напомним, что юридическое лицо или индивидуальный предприниматель могут быть освобождены от ведения бухгалтерского учета в случае перехода на один из предусмотренных Налоговым Кодексом РФ специальных налоговых режимов (УСН, ЕНВД). Ведение книги учета доходов и расходов, которое может быть обязательно в этих случаях, не является бухгалтерским учетом.

Аналогичный срок, не позднее трех месяцев с окончания финансового года, предусмотрен и для сдачи экземпляра отчетности в территориальные органы государственной статистики.

День предоставления бухгалтерской отчетности, как в налоговые органы, так и в органы статистики определяется следующим образом:

- для отчетности переданной лично в соответствующий орган — дата указанная на оттиске штемпеля того органа в который сдана отчетность,

- для отчетности направленной посредством почтовой связи — дата проставленная отделением связи на квитанции об отправке,

- для отчетности направленной посредством телекоммуникационных сетей — дата зафиксированная оператором связи и указанная в специальном электронном документе — извещении о получении.

4-ФСС за расчетный период 2019 года: заполнение и сроки подачи

4-ФСС за 4 квартал, он же 4-ФСС за расчетный период 2019 года, нужно сдать до 20 января 2020 года в бумажном виде. До 27 января 2020 года форму сдают в электронном виде.

4-ФСС за 4 квартал 2019 года нужно подать в бумажной форме — до 20 января 2020 года, в электронной форме — до 27 января 2020 года. Подробнее о сроках сдачи расчета в каждом квартале 2019 года — в конце статьи.

Форма 4-ФСС – это обязательный расчет по взносам на страхование сотрудников от несчастных случаев на производстве и профессиональных заболеваний. В нем же указывают данные о пособиях при травмах, о медосмотрах и специальной оценке рабочих мест.

4-ФСС сдают ИП и организации, которые начисляют выплаты физлицам по трудовым договорам или договорам ГПХ. Для предпринимателей без сотрудников сдача 4-ФСС, обязательна, если они платят добровольные взносы за себя.

4-ФСС сдают ИП и организации, которые начисляют выплаты физлицам по трудовым договорам или договорам ГПХ. Для предпринимателей без сотрудников сдача 4-ФСС, обязательна, если они платят добровольные взносы за себя.

Примечание: работодатель делает взносы и отчитывается за сотрудников на ГПД, если договор предусматривает страхование исполнителя.

Организации представляют расчеты в отделение ФСС по месту нахождения, а ИП — по месту жительства. 4-ФСС за обособку нужно сдавать по месту учета подразделения при условии, что обособка начисляет выплаты физлицам.

Отчет 4-ФСС подают раз в квартал, но составляют нарастающим итогом с учетом начислений и выплат, сделанных на протяжении года. В обиходе отчет называют квартальным, но по сути отчетные периоды 4-ФСС — 3 месяца, полгода, 9 месяцев и год.

Актуальный бланк, порядок заполнения и электронный формат расчета 4-ФСС содержит приказ ФСС № 381.

На официальном портале ФСС можно скачать бланк 4-ФСС.

Структура и заполнение 4-ФСС

Структура бланка расчета за 2019 год включает титульный лист и пять таблиц. Обязательны для заполнения титульный лист и таблицы 1, 2 и 5. Остальные таблицы заполняют при наличии показателей.

Титульный лист формы 4-ФСС заполняют следующими данными:

- регистрационный номер страхователя;

- номер отделения ФСС по месту регистрации компании/жительства ИП;

- отчетный период;

- полное наименование организации или ФИО ИП;

- ИНН, КПП, ОГРН;

- почтовый адрес или адрес регистрации;

- среднесписочная численность работников, отдельно – инвалидов и занятых на вредном производстве.

В бланке также указывают, кто подает расчет — страхователь, представитель или правопреемник.

Таблица 1 — содержит расчеты базы взносов на травматизм. Показатели вносят нарастающим итогом с начала года, и в разбивке по месяцам последнего квартала отчетного периода.

Таблица 1.1 — ее заполнение обязательно для компаний, которые направляли работников на временную работу к другим работодателям по договору.

Таблица 2 — содержит сведения о взаиморасчетах с ФСС по взносам на травматизм. Таблицу заполняют на основании данных бухучета о состоянии расчетов с ФСС за отчетный период.

Таблица 3 — таблицу заполняют только те работодатели, которые расходовали средства ФСС в отчетном периоде:

- выплачивали пособия по травмам;

- оплачивали лечение работников вредных производств;

- финансировали мероприятия по охране труда;

- закупали средства индивидуальной защиты.

Таблица 4 — в таблице указывают число пострадавших и получивших профзаболевания. Если показателей нет, в графах ставят прочерки.

Таблица 5 — содержит данные о результатах СОУТ и медосмотров.

Правила оформления расчета:

- бумажный бланк заполняют чернилами черного или синего цвета;

- в каждую ячейку вносят только один показатель или ставят прочерк;

- электронную отчетность заверяют ЭП.

Если в отчетном периоде не было начислений по взносам, бланк сдают с заполненным титульным листом, таблицами 1, 2 и 5, в которых ставят прочерки.

Особенности заполнения бланка 4-ФСС для страхователей — участников пилотного проекта ФСС «Прямые выплаты» утвердил приказ ФСС № 114. Работодатели в регионах, где действует проект, уплачивают страховые взносы в полной сумме.

Сроки и форма подачи 4-ФСС

Компании и ИП со среднесписочной численностью штата больше 25 человек обязаны сдать форму 4-ФСС в электронном виде. Другие могут сдавать расчет на бумаге.

Срок сдачи формы 4-ФСС зависят от того, в каком виде она сдается. Электронный 4-ФСС сдают до 25-го числа месяца, следующего за отчетным периодом. Бумажный отчет – до 20-го числа месяца, следующего за отчетным периодом.

Сроки сдачи 4-ФСС в 2019 году (в бумажном и электронном виде):

Форма отчетности для ФСС

Отчетность в Фонд социального страхования — это расчет по форме 4-ФСС, в котором фиксируется информация о взносах «на травматизм». Бланк отчета, а также правила его заполнения регламентированы Приказом ФСС от 26.09.2016 г. № 381.

Предполагалась, что в 2021 году форма бланка будет изменена в связи с тем, что именно с этого года по всей стране распространена система прямых выплат через ФСС. Но на данный момент никаких корректировок в отчет не внесено, а потому его нужно формировать на старом бланке.

Однако все же в 2021 году есть некоторые изменения, о чем ФСС указал в Письме от 09.03.2021 г. № 02-09-11/05-03-5777. В частности, с этого года не нужно заполнять:

- строчку 15 в таблице 2;

- таблицу 3.

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

Подробнее Заказать

Сроки сдачи расчета 4-ФСС

Сроки сдачи отчета по страхованию «на травматизм» содержатся в п. 1 ст. 24 Закона от 24.07.1998 г. № 125-ФЗ. Но в нормативно-правовом акте не указано, что делать, если срок приходится на выходной день или праздник. Однако есть Письмо Минэкономразвития от 16.09.2011 г. № 3346-19, в котором указано, что в этом случае срок продлевается до первого рабочего дня.

Срок сдачи электронного отчета 4-ФСС

Если 4-ФСС подается в электронном формате, то направить его нужно в течение 25-ти дней по окончании отчетного квартала.

Электронный расчет подают работодатели при среднесписочной численности персонала от 26 человек. Кроме того, электронный документ направляют и вновь созданные организации (в т.ч. через реорганизацию) с численностью от 26 человек.

Срок сдачи бумажного отчета 4-ФСС

Если 4-ФСС подается в бумажном виде, то сдать его нужно в течение 20 дней по окончании отчетного квартала.

Бумажный расчет подают работодатели при среднесписочной численности персонала до 25 человек. Кроме того, бумажный документ направляют и вновь созданные организации (в т.ч. через реорганизацию) с численностью до 25 человек.

Общие сроки сдачи отчета 4-ФСС в 2021 году

При сдаче расчета 4-ФСС в 2021 году нужно ориентироваться на такие сроки:

|

Период |

Бумажный формат |

Электронный формат |

|

1 квартал |

20 апреля |

26 апреля |

|

Полугодие |

20 июля |

26 июля |

|

9 месяцев |

20 октября |

25 октября |

|

Год |

20 января 2022 г. |

25 января 2022 г. |

Подготовка отчета 4-ФСС

Подготовить отчет 4-ФСС можно в сервисе, размещенном на сайте ФСС. Для этого нужно поставить на ПК специальную программу, скачать сертификаты для подписания расчета.

Кроме того, сдать электронный 4-ФСС можно через оператора ЭДО. Для этого обязательно нужно заключить договор и получить ЭЦП. В этом случае после отправки пользователь получает квитанцию о приеме (если отчет принят) или протокол контроля (если отчет не прошел контроль).

Есть еще один удобный вариант — заполнить отчет 4-ФСС в учетной программе 1С, а затем напрямую без выгрузки на компьютер отправить его в ФСС, используя сервис 1С-Отчетность.

Ответственность за несдачу отчета 4-ФСС

Если работодатель не сдаст вовремя отчет 4-ФСС, ему назначат штраф — 5% от размера взносов по расчету, начисленных за 3 последних месяца. Штраф устанавливается за каждый полный и неполный месяц задержки по сдаче отчетности. Максимальная сумма штрафа — 30% от размера этих взносов, а минимальная — 1 000 руб.

Если работодатель обязан сдать электронный 4-ФСС, а подал бумажный, также предусмотрен штраф — 200 руб.

Сервисы, помогающие в работе бухгалтера, вы можете приобрести здесь.

Хотите установить, настроить, доработать или обновить «1С»? Оставьте заявку!

Декларация по НДС — изменения с отчётности за 3 квартал 2021 года

Календарь бухгалтера на сентябрь 2021 года

Отчетность учреждений за девять месяцев 2020 года: сроки, состав и изменения

Из этой статьи вы узнаете о том, какую бухгалтерскую отчетность и в какие сроки сдавать учреждениям за 9 месяцев 2020 года, а также о последних изменениях в отчетности.

При составлении бухгалтерской отчетности казенные учреждения руководствуются Приказом Минфина РФ от 28.12.2010 № 191н «Об утверждении Инструкции о порядке составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации», а бюджетные и автономные учреждения — Приказом Минфина РФ от 25.03.2011 № 33н «Об утверждении Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений». Кроме данных инструкций, при составлении отчетности необходимо руководствоваться разъясняющими письмами ведомств.

Состав бухгалтерской отчетности учреждений за 9 месяцев 2020 года

|

Бюджетная отчетность казенных учреждений за 9 месяцев 2020 года |

Бухгалтерская отчетность бюджетных и автономных учреждений за 9 месяцев 2020 года |

|

1. Справка по консолидируемым расчетам () 2. Отчет об исполнении бюджета () 3. Отчет о бюджетных обязательствах () 4. Отчет о бюджетных обязательствах по нацпроектам (ф. 0503128-НП) 5. Справка о суммах консолидируемых поступлений () 6. Пояснительная записка () с приложениями 7. Дополнительные отчетные формы, если установлены вышестоящим органом |

1. Справка по консолидируемым расчетам () 2. Отчет об исполнении плана ФХД () 3. Отчет об обязательствах учреждения () 4. Отчет об обязательствах в рамках нацпроектов (ф. 0503738-НП) 5. Пояснительная записка () с приложениями 6. Дополнительные отчетные формы, если установлены учредителем |

Сроки сдачи бухгалтерской отчетности

Для бюджетных и автономных учреждений срок сдачи бюджетной отчетности устанавливает учредитель. Для казенных учреждений этот срок устанавливает вышестоящий орган власти — главный распорядитель бюджетных средств (ГРБС). По общему правилу вышестоящие органы власти доводят до учреждений сроки сдачи отчетности отдельным письмом.

Если учреждение нарушит срок сдачи отчетности, возможен штраф от 10 000 до 30 000 ₽ (п. 1 ст. КоАП, п. Инструкции, утв. Приказом Минфина РФ от 28.12.2010 № 191н, п. Инструкции, утв. Приказом Минфина РФ от 25.03.2011 № 33н).

После того как учреждение представило отчетность учредителю или ГРБС и он ее принял, квартальную отчетность необходимо разместить на сайте учреждения или на официальном сайте для размещения информации о государственных (муниципальных) учреждениях. Срок, в который отчетность должна быть размещена на официальном сайте, устанавливается вышестоящей организацией. По общему правилу, отчетность нужно опубликовать в течение пяти дней после того, как она была принята вышестоящим органом власти. Такой вывод следует из п. Приказа Минфина РФ от 21.07.2011 № 86н.

Изменения в бухгалтерской отчетности учреждений за 9 месяцев 2020 года

В отчетности казенных учреждений — получателей бюджетных средств изменений не произошло. Казенные учреждения, которые не являются распорядителями бюджетных средств (РБС) или ГРБС, сдают бюджетную отчетность в обычном составе (см. таблицу выше).

В бюджетных и автономных учреждениях изменения в бухотчетность внесены приказами Минфина РФ от 30.06.2020 № 127н и от 30.01.2020 № 11н.

По отчетности за 9 месяцев изменения коснулись формы 0503737 «Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности». Из раздела 4 «Сведения о возвратах остатков субсидий и расходов прошлых лет» теперь исключены две строки: 911 «из них по кодам аналитики» и 951 «из них по кодам аналитики» (пп. 3 п. 9 Изменений, утв. Приказом Минфина РФ ).

Наталья Силантьева,

эксперт Контур.Норматива по вопросам бюджетного учета

Налог на прибыль за 3 квартал

Сдавать декларацию по налогу на прибыль обязаны те юрлица, которые применяют общий режим налогообложения. Кроме того, расчет представляют налоговые агенты, которые получают суммы с зарубежных организаций. Расчет нужно сдать в срок не позже 28 октября.

Если компания перечисляет ежемесячные авансы по налогу на прибыль, рассчитывая их на основании фактически полученной прибыли, то они сдают декларацию в такие сроки:

- до 28 августа — за июль;

- до 28 сентября — за август;

- до 28 октября — за сентябрь.

В случае, когда некоммерческая компания не ведет деятельности, она сдает отчет после завершения отчетного налогового периода. В случая ведения деятельности подача деклараций по налогу на прибыль производится в обычном порядке — каждый квартал.

Налоговые отчеты: календарь

Обозначим, когда сдавать основные налоговые формы в ИФНС. Полный перечень бланков зависит от выбранного режима налогообложения. Представим актуальный календарь бухгалтера бюджетного учреждения на 2020 год в таблице.

|

Вид налоговых отчетов |

За какой период предоставляется |

Срок предоставления в ИФНС |

|---|---|---|

|

Сдача бухгалтерской финансовой отчетности В том числе и по упрощенным формам |

За 2019 г. |

До 31.03.2020 |

|

Единый расчет по страховым взносам |

Итоговый за 2019 год |

До 30.01.2020 |

|

За I квартал 2020 г. |

До 30.04.2020 |

|

|

За I полугодие 2020 |

До 30.07.2020 |

|

|

За 9 месяцев 2020 |

До 30.10.2020 |

|

|

За 2020 год |

До 01.02.2021 (30 и 31 января — суббота и воскресенье) |

|

| Сведения о среднесписочной численности | За 2019 г. | До 20.01.2020 |

| За 2020 г. | До 20.01.2021 | |

|

Декларация по налогу на прибыль при условии, что учреждение отчитывается ежеквартально |

За 2019 г. |

До 30.03.2020 (28 и 29 марта — суббота и воскресенье) |

|

За I квартал 2020 |

До 28.04.2020 |

|

|

За I полугодие 2020 |

До 28.07.2020 |

|

|

За 9 месяцев 2020 |

До 28.10.2020 |

|

| За 2020 г. | До 29.03.2021 (28 марта — воскресенье) | |

|

Декларация по налогу на прибыль при условии, что учреждение отчитывается ежемесячно |

За 2019 год |

До 30.03.2020 (28 и 29 марта — суббота и воскресенье) |

|

За январь 2020 |

До 28.02.2020 |

|

|

За февраль 2020 |

До 30.03.2020 |

|

|

За март 2020 |

До 28.04.2020 |

|

|

За апрель 2020 |

До 28.05.2020 |

|

|

За май 2020 |

До 29.06.2020 |

|

|

За июнь 2020 |

До 28.07.2020 |

|

|

За июль 2020 |

До 28.08.2020 |

|

|

За август 2020 |

До 28.09.2020 |

|

|

За сентябрь 2020 |

До 28.10.2020 |

|

|

За октябрь 2020 |

До 30.11.2020 |

|

|

За ноябрь 2020 |

До 30.12.2020 |

|

| За 2020 год | До 29.03.2021 (28 марта — воскресенье) | |

|

Декларация по налогу на добавленную стоимость (НДС) |

За IV квартал 2019 |

До 27.01.2020 (25 и 26 января — суббота и воскресенье) |

|

За I кв. 2020 |

До 27.04.2020 |

|

|

За II кв. 2020 |

До 27.07.2020 |

|

|

За III кв. 2020 |

До 26.10.2020 |

|

| За 2020 г. | До 25.01.2021 | |

|

Журнал учета полученных и выставленных счетов-фактур |

За IV кв. 2019 |

До 20.01.2020 |

|

За I кв. 2020 |

До 20.04.2020 |

|

|

За II кв. 2020 |

До 20.07.2020 |

|

|

За III кварт. 2020 |

До 20.10.2020 |

|

| За IV кв. 2020 | До 20.01.2021 | |

|

Справка 2-НДФЛ, подает организация — налоговый агент |

За 2019 г. |

До 02.03.2020 — новый общий срок по всем категориям справок! |

| За 2020 г. | До 01.03.2021 | |

|

Расчет 6-НДФЛ |

За 2019 г. |

До 02.03.2020 — новый срок! |

|

За I квартал 2020 |

До 30.04.2020 |

|

|

За I полугодие 2020 |

До 31.07.2020 |

|

|

За 9 месяцев 2020 |

До 02.11.2020 |

|

| За 2020 г. | До 01.03.2021 | |

|

Годовая налоговая декларация по налогу на имущество организаций |

За 2019 г. |

До 30.03.2020 |

|

За 2020 г. |

До 30.03.2021 |

|

|

Декларация по налогу при УСН для автономных учреждений и некоммерческих организаций |

За 2019 г. |

До 31.03.2020 |

| За 2020 г. | До 31.03.2021 | |

|

Налоговая декларация по ЕНВД |

За 4 квартал 2019 г. |

20.01.2020 |

|

За 1 квартал 2020 г. |

20.04.2020 |

|

|

За 2 квартал 2020 г. |

20.07.2020 |

|

|

За 3 квартал 2020 г. |

20.10.2020 |

|

| За 4 квартал 2020 г. | 20.01.2021 | |

|

Декларация по транспортному налогу |

За 2019 г. |

До 03.02.2020 |

|

Декларация по земельному налогу |

За 2019 г. |

До 03 02.2020 |

ВАЖНО!

С начала нового года вступило в силу важное изменение. Теперь ни итоговая, ни квартальная отчетность бюджетных учреждений в 2020 году не предоставляется в Росстат

Бухгалтеры направляют регистры только в ИФНС.

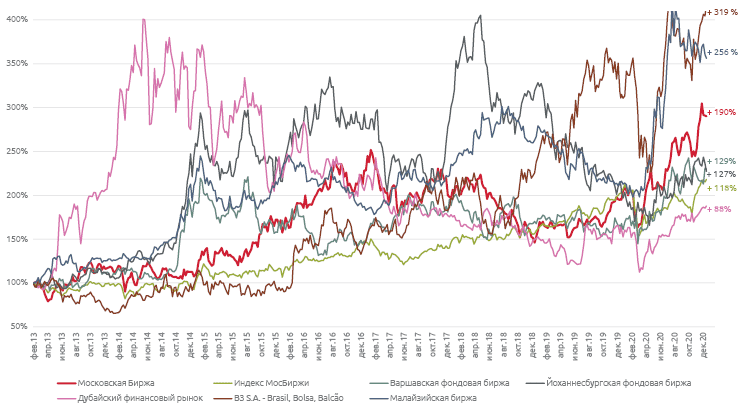

ДИНАМИКА ЦЕНЫ АКЦИЙ ПАО МОСКОВСКАЯ БИРЖА

В последний торговый день 2020 года рыночная капитализация Биржи составляла 363 млрд рублей (245,3 млрд рублей на конец 2019 года). С момента первичного публичного размещения акций в 2013 году цена одной акции увеличилась на 174 %.

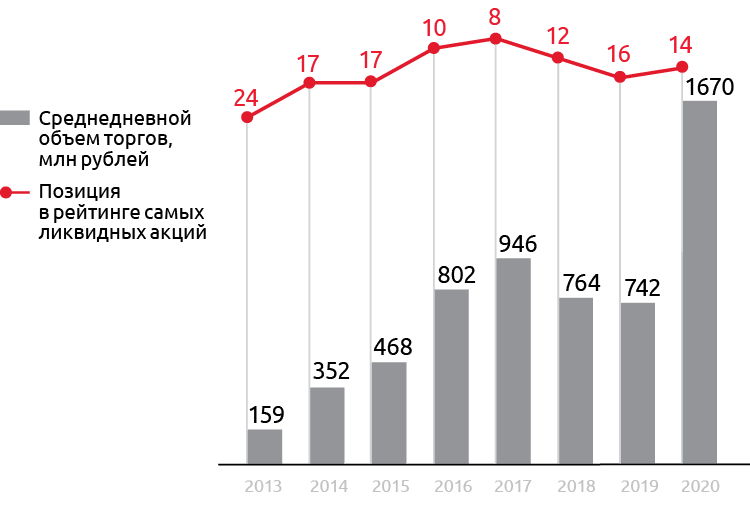

В 2020 году среднедневной объем торгов акциями Биржи вырос более чем в два раза по сравнению с предыдущим годом. Акция MOEX остается одной из самых ликвидных на российском рынке, занимая 14-ю позицию по ликвидности в основном режиме торгов.

Динамика цены акций Биржи, Индекса МосБиржи и акций сравнимых компаний в период 2013–2020 годов (февраль 2013 года = 100 %)*

* Все котировки в российских рублях.

Среднедневной объем торгов и позиция в рейтинге самых ликвидных акций**

** Среди обыкновенных и привилегированных акций, допущенных к торгам на фондовом рынке Биржи, по объемам в режиме основных торгов.

Исправление ошибок в бухгалтерской отчетности

Любая деятельность предполагает возможность ошибок. Бухгалтерский учет не является исключением. Законодательными нормами предусмотрены способы исправления таких ошибок. В настоящее время действуют утвержденные Минфином Правила бухгалтерского учета 22/2010.

Ключевую роль в том, как ошибка будет исправлена, играет фактор её существенности. Насколько существенна ошибка для пользователей, которых интересуют сведения, содержащиеся в бухгалтерской отчетности, решает сам субъект экономической деятельности. Данный параметр отражается в учетной политике предприятия. Практика показывает, что в настоящее время актуальным является пятипроцентный порог существенности. То есть в случае если допущенная ошибка, взятая в отдельности или в совокупности с другими, изменяет показатели бухгалтерской отчетности более чем на пять процентов, то она признается существенной.

Понятие «исправление в бухгалтерском учете» и «исправление в бухгалтерской отчетности» по авторитетному мнению законодателя не равнозначны. Из этого следует, что ошибки, допущенные субъектом экономической деятельности, в бухучете, не зависимо от их существенности корректируются записями по соответствующим счетам. В отличие от этого, корректировка и исправление несущественных ошибок для бухгалтерской отчетности не предусмотрена. В зависимости от того в каком периоде были выявлены существенные ошибки следующие действия:

- замена первоначально предоставленной бухгалтерской отчетности,

- ретроспективный пересчет показателей бухгалтерской отчетности.

В налоговую службу и статистические органы позволит избежать в дальнейшем неблагоприятных последствии в отношениях с государственными органами и другими пользователями отчетности.

01 Янв

Здравствуйте, уважаемые читатели! Мы уже отмечали, что на сайте в разделе накопилось целая серия статей, сориентироваться в которой новичкам немного проблематично. Особенно, если одновременно суть статей надо синхронизировать с формами отчетности – их вы можете найти в разделе .

Ранее мы сделали общую статью про то, . Сегодня же поговорим про отчетность ООО и сроки ее сдачи. Ну и, конечно же, постараемся привести по тексту ссылки на все полезные статьи и бланки, которые имеются на сайте.

Для более удобной и быстрой сдачи отчетности ООО все пользуются ЭТИМ сервисом

.

Теперь поподробнее разберем каждую группу.

Как заполнить разделы — инструкция

Бухгалтерский баланс формы №1 состоит из титула и 2-х разделов. Информация заполняется за 3 последних года по состоянию на 31 декабря: 2019, 2020 и 2021 года.

Титульный лист содержит следующую информацию:

- Дата составления отчета – по состоянию на 31 декабря 2021 г.

- Поле «дата, число, месяц, год» заполняется, когда отчетность отправляется через сайт ИФНС.

- Наименование предприятия, ИНН и код ОКПО.

- Вид экономической деятельности нужно взять из устава, код должен соответствовать классификатору ОКВЭД 2.

- Организационно-правовая форма вписывается из ОКОПФ, собственность – ОКФС.

- Ед. измерения, указываются тыс. руб.

- Фактический адрес, по которому предприятие работает.

- Информация о том, что был проведен аудит отчетности, при необходимости.

Стандартный образец титульного листа формы №1

Стандартная форма отчетности «Бухгалтерский баланс», формирующийся по состоянию на последнее число декабря, представлена как таблица. Указаны отдельно строки с итоговым сальдо активных и пассивных счетов.

Расшифровка обозначений:

- Дт – дебет, активный счет, предназначен для отражения размещенных ресурсов компании.

- Кт – кредит, пассивная учетная единица, показывающая привлеченные средства.

- Цифры, например 04, 05 – счета бухгалтерского учета.

Определяются на основании приказа Минфина России № 94н от 31 октября 2000 г. редакция от 08 ноября 2010 г «Об утверждении Плана счетов бухучета».

Таблица: Раздел активов компании

| № строки отчета | Цифровые значения имущества компании (учетный объект) |

| Внеоборотные активы (ВА) | |

| 1110 | НМА показываются после начисления амортизации.

Сумма НМА = Дт 04 – Кт 05, не учитывается НИР. |

| 1120 | Затраты НИР, Дт 04 |

| 1130 | Расходы на поиски природных ресурсов (ПР), Дт 08. |

| 1140 | Освоение ПР (затраты), Дт 08. |

| 1150 | Дорогостоящее оборудование, здания и пр., ОС = Дт 01 – Кт 02 |

| 1160 | Финансовые вложения (ФВ) (ценные активы), Дт 03 – Кт 02 |

| 1170 | ФВ на долгий срок (> года).

Дт 55, 58, 73 – Кт 59. |

| 1180 | Отложенный налог на прибыль, Дт 09. |

| 1190 | Прочие ВА, не отраженные ранее. |

| 1100 | Итого, сложение показателей с 1110 по 1190. |

| Оборотные активы (ОА) | |

| 1210 | Товарно-материальные ценности (ТМЦ). Сальдо по Дт:10, 11,15, 16, 20, 21, 23, 28, 29, 41, 43, 44, 45, 97 минус Кт:14,16, 42. |

| 1220 | НДС по ТМЦ, услугам Дт 19. |

| 1230 | Долги контрагентов, до 1 года. Остаток по Дт: 60, 62, 68, 69, 70, 71, 73, 75, 76 минус Кт 63. |

| 1240 | Финансовые вложения (до года), кроме эквивалентов денег.

Дт 55, 58, 73 – Кт 59 |

| 1250 | Деньги и их эквиваленты, сальдо по Дт 50, 51, 52, 55, 57. |

| 1260 | Прочие ОА, не отраженные ранее. |

| 1200 | Итого, суммирование значений с 1210 по 1260. |

| 1600 | Баланс. Сложение величин показателей 1100 и 1200. |

Пример, как нужно заполнять построчно все показатели формы №1:

Таблица: раздел пассивов организации

| № строки отчета | Цифровые значения пассивов компании (учетный объект) |

| Резервы, капитал | |

| 1310 | Уставный капитал, Кт 80. |

| 1320 | Акции компании, выкупленные у акционеров, отрицательное значение Дт 81. |

| 1340 | Переоценка ВА, Кт 83. |

| 1350 | Добавочный капитал, Кт 83 не учитываются переоценки ВА. |

| 1360 | Резервный капитал, Кт 82. |

| 1370 | Нераспределенная прибыль Кт 84, непокрытый убыток Дт 84 |

| 1300 | Итого по резервам и капиталу, суммарное значение строк с 1310 по 1370. |

| Целевое финансирование (заполняют только некоммерческие предприятия) | |

| Обязательства долгосрочного характера (свыше года) | |

| 1410 | Заемные средства, Кт 67. |

| 1420 | Отложенные обязательства по налогу на прибыль, Кт 77. |

| 1430 | Долгосрочные оценочные обязательства, Дт 96. |

| 1450 | Прочие долговременные обязательства, не указанные в 1410 – 1430. |

| 1400 | Итого, суммирование строк с 1410 по 1450. |

| Обязательства до года | |

| 1510 | Займы, подлежащие возврату, сумма Кт 66 и 67 сч. |

| 1520 | Долги перед контрагентами.

Сумма по Кт: 60, 62, 68, 69, 70, 71, 73, 75, 76. |

| 1530 | Предстоящие к получению доходы Кт 86, 98. |

| 1540 | Оценочные обязательства, Кт 96. |

| 1550 | Прочие долги, не указанные в позициях 1510 – 1540. |

| 1500 | Итого пассивов (до года), сумма значений 1510 – 1550. |

| 1700 | Баланс, сложение показателей 1300, 1400 и 1500. |

| Величину по строчке 1700 необходимо сопоставить с цифрой по 1600. |

Пример заполнения статей пассива формы №1:

Отчетность по НДС

За 4 квартал 2020 года декларацию по НДС надо сдать по обновленной форме (Приказ ФНС России от 19.08.2020 N ЕД-7-3/591@ «О внесении изменений в приложения к приказу Федеральной налоговой службы от 29 октября 2014 года N ММВ-7-3/558@).

Изменения будут актуальны для налогоплательщиков, имеющих следующие операции:

- безвозмездная передача недвижимого имущества в казну РФ,

- безвозмездная передача имущества, предназначенного для лечения COVID-19,

- реализация услуг по обращению с твердыми коммунальными отходами,

- передача исключительных прав на российские программы для ЭВМ и базы данных и прав на их использование (Федеральные законы от 15.04.2019 N 63-ФЗ, от 08.06.2020 N 172-ФЗ, от 26.07.2019 N 211-ФЗ, от 31.07.2020 N 265-ФЗ),

- реализация услуг, оказываемых в аэропортах при международных воздушных перевозках, а также по внутренним воздушным перевозкам по маршрутам вне Москвы и Московской области (Федеральные законы от 25.12.2018 N 493-ФЗ, от 06.06.2019 N 123-ФЗ).

Коды операций указаны в разделе IV Приложения N 1 к Порядку заполнения декларации по НДС (п. 37.8 Порядка заполнения декларации по НДС).

По итогам 4 квартала и 2020 года в целом целесообразно проверить порядок зачета ранее перечисленной предоплаты в счет поставки товаров, выполнения работ, оказания услуг и восстановления НДС, если ранее был вычет.

Минфин в своих разъяснениях обращает внимание на вывод Конституционного суда о периоде восстановления НДС в данной ситуации. По мнению суда и финансистов, нельзя переносить срок восстановления налога, принятого к вычету в отношении авансовых платежей, на налоговый период, следующий за периодом отгрузки

Т.е., если отгрузка произошла в 4 квартале 2020 года, но документы покупатель получил в 1 квартале 2021 года, НДС с аванса, ранее принятый к вычету, надо восстановить в 4 квартале 2020 года (Письма Минфина России от 03.11.2020 N 03-07-11/95915, от 17.11.2020 N 03-07-11/99951).

Если организация восстанавливала НДС по недвижимости, которую стала использовать в необлагаемой деятельности, надо заполнить Приложение 1 к разделу 3 (ст. 171.1 НК РФ, п. п. 38.8, 39.17 Порядка заполнения декларации по НДС). Приложение налогоплательщики составляют один раз в год (одновременно с декларацией за последний налоговый период) в течение 10 лет, начиная с года начала начисления амортизации по этим объектам. В Приложении за 4 квартал 2020 года отражаются данные за текущий и предыдущие календарные годы (ст. 171.1 НК РФ, п. 39 Порядка заполнения декларации по НДС).

Срок сдачи декларации по НДС за 4 квартал 2020 г. – 25 января 2021 года.

Неплательщики НДС — посредники, которые действуют от своего имени и не являются налоговыми агентами, должны сдать журнал учета счетов-фактур в электронном виде. Срок сдачи журнала за IV квартал 2020 г. — не позднее 20 января 2021 г.

Таблица сроков сдачи отчетности по календарю бухгалтера на ноябрь 2021 года с обязательными платежами

| Когда сдаем | Куда сдаем | Наименование отчета | Как заполняем |

|---|---|---|---|

| 01.11.2021 | Росстат | Форма 3-Ф за октябрь |

Инструкции — в статье «Форма 3-Ф о задолженности по заработной плате: когда сдавать и как подготовить» |

| 01.11.2021 | ИФНС |

Расчет страховых взносов по обязательному пенсионному, социальному, медицинскому страхованию, включая сведения о среднесписочной численности работников за 9 месяцев 2021 г. |

|

| 01.11.2021 | ФСС |

Заявление и сведения для установления скидки к страховым тарифам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний на 2022 г. |

|

| 01.11.2021 | ФНС | Уплата НДФЛ за октябрь 2021 года |

Платят налоговые агенты суммы исчисленного и удержанного налога в случае выплаты налогоплательщику доходов в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков. |

| 01.11.2021 | ФНС | Расчет 6-НДФЛ сумм налога, исчисленных и удержанных налоговым агентом, за 9 месяцев 2021 г. | |

| 01.11.2021 | ФНС |

Налоговая декларация по НДПИ за сентябрь 2021 г. |

|

| 02.11.2021 | Росстат | Форма 1-ПР за октябрь |

Поможет статья «Форма 1-ПР о приостановке (забастовке) и возобновлении работы трудовых коллективов: заполняем без ошибок» |

| 03.11.2021 | ИФНС | ||

| 06.11.2021 | Росстат | П(услуги) | |

| П-1 | |||

| ПМ-пром | |||

| ПМ-торг | |||

| 15.11.2021 | Росстат | П-4 | |

| ПФР | СЗВ-М за октябрь 2021 г. |

Сведения о застрахованных лицах: график выгрузки начислений за ноябрь 2021 совпадает с датой сдачи отчетности. Выгрузить информацию в ПФР необходимо до 15.11.2021. Как заполнить форму, читайте в статье «Отчетность СЗВ-М: пошаговая инструкция по заполнению». |

|

| СЗВ-ТД за октябрь 2021 г. |

СЗВ-ТД сдается только в случае перевода сотрудника на другую постоянную работу в организации в течение отчетного месяца. При приеме или увольнении форму отправляют в ПФР не позже следующего рабочего дня |

||

| ИФНС, ФСС | Платежи по страховым взносам за октябрь 2021 г. | Инструкция по расчету и уплате взносов от КонсультантПлюс | |

| ИФНС | Акцизы |

Перечисляем авансовый платеж за ноябрь 2021 г. |

|

| 22.11.2021 | ИФНС | Акцизы и НДС |

Переводим в бюджет октябрьские платежи по маркированным товарам при импорте из стран ЕАЭС |

| 25.11.2021 | ИФНС | НДС и акцизы |

Уплачиваем 1/3 НДС за 3 квартал 2021 г. и платеж за октябрь 2021 г. по акцизам |

| НДПИ |

Уплачиваем НДПИ за октябрь 2021 г. Инструкция по оплате НДПИ от КонсультантПлюс |

||

| 29.11.2021 | Росстат | Форма П-3 | |

| ИФНС | Декларация по налогу на прибыль |

Порядок расчета приведен в статье «Как рассчитать налог на прибыль в 2021 году» Инструкция по заполнению декларации от КонсультантПлюс |

|

| Налог на прибыль | 1/3 аванса на прибыль за 3 квартал 2021 г. и фактическое авансирование за ноябрь 2021 г. | ||

| 30.11.2021 | ИФНС | НДФЛ |

Налог на доходы физических лиц с отпускных и больничных за ноябрь 2021 г. |

Проверка базы 1С на ошибки. Для корректной сдачи отчетности, расчета НДС, закрытия периода без ошибок.

Предоставим письменный отчет по ошибкам. Анализируем более 30 параметров

- Неправильное указание НДС в документах;

- Отсутствие счетов-фактур, проверка дублей;

- Неправильный учет ТМЦ (пересорт, неверная последовательность прихода и расхода);

- Дублирование элементов (номенклатура, валюты, контрагенты, договоры и счета и т.д.);

- Ошибки во взаиморасчетах («красные» и развернутые сальдо по документам расчетов или договоров на счетах 60, 62, 76.);

- Контроль заполнения реквизитов в документах (контрагенты, договоры);

- Контроль (наличие, отсутствие) движений в документах и другие;

- Проверка корректности договоров в проводках.

АНАЛИТИКИ

Деятельность Биржи анализируют крупнейшие российские и международные банки.

Они регулярно выпускают отчеты по акциям, содержащие инвестиционные рекомендации, и прогнозируют финансовые показатели.

Список аналитиков, выпускающих инвестиционные отчеты по Бирже

|

Компания |

Аналитик |

Телефон |

|

|---|---|---|---|

|

Bank of America |

Ольга Веселова |

+7 (495) 662 6080 |

|

|

Citigroup |

Samarth Agrawal |

+44 (20) 7 986 4225 |

|

|

Goldman Sachs |

Андрей Павлов-Русинов |

+7 (495) 645 4241 |

|

|

HSBC Bank plc |

Andrzej Nowaczek |

+44 (20) 7 991 6709 |

|

|

Raiffeisen Centrobank |

Сергей Гарамита |

+7 (495) 721 9900 |

|

|

Sberbank CIB |

Andrew Keeley |

+44 (20) 7 936 0439 |

|

|

Кирилл Рогачев |

+7 (495) 933 9817 |

||

|

SOVA Capital |

Андрей Михайлов |

+7 (495) 213 1829 |

|

|

WOOD & Company |

Paweі Wieprzowski |

+48 222 221 549 |

|

|

Альфа-Банк |

Евгений Кипнис |

+7 (495) 795 3713 |

|

|

Атон |

Михаил Ганелин |

+7 (495) 213 0338 |

|

|

БКС |

Елена Царева |

+7 (495) 213 1537 |

|

|

ВТБ Капитал |

Светлана Асланова |

+7 (495) 663 4788 |

|

|

Михаил Шлемов |

+7 (495) 663 4701 |

||

|

Газпромбанк |

Андрей Клапко |

+7 (495) 983 1800 |

На 31 декабря 2020 года консенсус-прогноз цены акций Биржи, рассчитанный на основании прогнозов восьми аналитиков, составлял 163,0 рубля.

Уплата налогов, сборов и страховых взносов

Кроме сдачи отчетов, важно своевременно рассчитаться с бюджетом по начисленным налогам, сборам, взносам и прочим платежам. До 15 числа уплатите страховые взносы за октябрь

В этот же срок уплатите аванс по акцизам, если ваша компания является налогоплательщиком по этому обязательству. Вот так выглядит налоговый календарь на ноябрь 2021 года по платежам, администрируемым органами ФНС:

- до 25.11.2021 уплатите налог на добавленную стоимость (треть или всю сумму);

- до 30.11.2021 необходимо уплатить авансовый платеж по налогу на прибыль;

- до 30.11.2021 уплатите НДФЛ по больничным листам и отпускам;

- до 30.11.2021 уплатите НДПИ.

Чтобы не пропустить сроки сдачи обязательной отчетности, используйте в работе еще один вспомогательный инструмент — . Есть и другие удобные календари сдачи отчетности, например календарь ППТ.