Как открыть расчётный счёт в банке для ип

Содержание:

- Как выбрать подходящий тариф на РКО для ИП

- Когда без расчётного счёта ИП не обойтись

- Как происходит резервирование счёта

- Как это работает?

- Какие платежи взимает банк с владельца счёта

- Все продукты Банки.ру

- Критерии выбора банка для ИП

- На что обратить внимание при выборе банка для ИП

- ТОП-5 предложений

- Открытие счёта после подачи онлайн-заявки

Как выбрать подходящий тариф на РКО для ИП

Тарифы на расчётно-кассовое обслуживание юридических лиц и ИП могут заметно различаться. Выбрать вариант с подходящей стоимостью для вашего бизнеса поможет сравнение тарифов на расчётно-кассовое обслуживание.

Чтобы избежать переплат, при сравнении тарифов нужно обращать внимание не только на стоимость открытия и обслуживания счёта, но и на цену других операций РКО, которые актуальны для вашего бизнеса:

Как вы будете расплачиваться с партнёрами?

Здесь нужно прикинуть, сколько будет платежей на счета юридических лиц и ИП в месяц. Если их получается много, то посмотрите на тариф с минимальной стоимостью платёжки. А если ваши партнёры в Альфа-Банке, то платежи им бесплатны на любом тарифе.

Планируете ли вы делать переводы в адрес физических лиц?

Если вы работаете с фрилансерами или хотите перечислять зарплату сотрудникам на карточки, обязательно уточните стоимость платежей на счета физ. лиц. В Альфа-Банке без комиссии можно переводить 100 000 рублей в месяц, а для перевода зарплаты лучше всего оформить зарплатный проект.

Будете ли вносить наличную выручку на счёт?

Если да, то к стоимости обслуживания счёта нужно добавить % от суммы, которую вы будете вносить. На некоторых тарифах в Альфа-Банке можно вносить наличные на счёт без комиссий — выбирайте их при регулярном внесении больших сумм на счёт в банке.

Планируете ли снимать наличные на хозяйственные расходы или выплату зарплаты?

Если такие операции планируются, то к стоимости обслуживания счёта придется прибавить расходы на снятие наличных. Обычно это комиссия от снимаемой суммы. На некоторых тарифах в Альфа-Банке ежемесячная стоимость обслуживания уже включает определенную сумму, которые можно снимать без комиссии.

Будете ли вы проводить расчёты только в рублях?

Если вы планируете работать ещё и с иностранной валютой, то нужно суммировать стоимость открытия и обслуживания каждого счёта в каждой валюте. Возможно, вам подойдет тариф с бесплатным счётом в инвалюте

Также стоит обратить внимание на тарифы на конвертацию одной валюты в другу, на стоимость платежей в валюте и на тарифы на прохождение валютного контроля

Когда без расчётного счёта ИП не обойтись

- Вы заключаете хозяйственные договоры с другими бизнесменами, и общая сумма платежей по договору превышает лимит наличных расчётов. Лимит устанавливается Центробанком, и уже несколько лет он составляет 100 тысяч рублей. На фоне нынешней инфляции не такая большая сумма. Предположим, вы арендуете у коммерческого субъекта торговую площадь за 27 тысяч рублей в месяц. При таких расценках лимит будет превышен уже после первых четырёх месяцев аренды (27 000 * 4 = 108 000).Другой пример – вы закупаете товар у одного и того же поставщика, который предложил заключить для удобства рамочный договор поставки, т.е. один на несколько отгрузок товара. Если стоимость одной партии меньше 100 000 рублей, но общая сумма по договору превышает указанный лимит, платежи должны проходить безналом.

- Вы хотите дать возможность покупателям и клиентам рассчитаться картой, электронными деньгами, через терминал, наложенным платежом по договору с Почтой России, платёжным поручением и т.д. Все эти способы относятся к безналичным платежам.Сейчас пластиковая карта есть у каждого второго, потому что работодателям удобно выплачивать зарплату таким способом. А ведь ещё есть кредитные карты, которыми расплачиваются покупатели, не имеющие на момент покупки свободных наличных. Юридические лица и предприниматели тоже предпочитают безналичные платежи, даже если сумма оплаты укладывается в лимит 100 000 рублей. Если вы принимаете только наличные деньги, то сами отказываетесь от таких покупателей и снижаете объёмы продаж.

- Вам необходимо проводить расчёты в любое время и из любого места. Обеспечить полную свободу платежей можно только безналичным путём. Но в любом случае провести оплату с компьютера или смартфона удобнее и быстрее, чем везти наличные деньги в кассу или бухгалтерию контрагента.

В остальных случаях открытие расчётного счёта предпринимателем – дело добровольное. Надо только не забывать про соблюдение кассовой дисциплины и решить вопрос с сохранностью наличных денег.

Как происходит резервирование счёта

Заявка на открытие расчётного счёта, поданная через сайт банка или его партнёра, это не более, чем маркетинговый приём. Что делать с данными, оставленными клиентом в заявке, решает сам банк. Это может быть просто звонок менеджера, который ознакомит с тарифами и согласует время визита в банк или встречи в офисе клиента. Но все-таки, большинство таких предложений обещают не просто согласование встречи, а резервирование счёта.

В этом случае после предварительной проверки наличия сведений в ЕГРЮЛ или ЕГРИП, иногда в тот же день, банк закрепляет за клиентом действующие реквизиты расчётного счёта. Эти реквизиты можно сразу передавать контрагенту для оплаты, и с этого момента счёт начинает работать на зачисление.

Это действительно очень удобно, если вам надо срочно принять безналичные средства, но только распоряжаться ими ещё нельзя. Сама по себе онлайн заявка на расчётно-кассовое обслуживание ещё не гарантирует, что счёт в банке будет открыт. До подписания договора на РКО банк проверяет сведения о клиенте, чтобы убедиться в его добросовестности. Если окажется, что у заявителя есть заблокированные счета в других банках, договор заключать не будут.

Кроме того, отказ в открытии счёта может быть вызван сомнением в достоверности заявленных сведений или информацией, предоставленной службой безопасности банка. Причину отказа в расчётно-кассовом обслуживании банк вправе не сообщать. Но если говорить о только что созданных ООО и ИП, то у такого клиента нет ещё никакой истории – ни хорошей, ни плохой. Соответственно, в отношении них вероятность отказа в открытии расчётного счёта очень низкая.

Чаще всего онлайн заявка на сайте банка выглядит как обычная форма сбора контактов. В неё надо внести название и ИНН организации или ИП, телефон, электронный адрес и имя контактного лица. По этим данным с вами свяжется сотрудник, обычно это происходит в тот же рабочий день.

После того, как заявка подтверждается, на электронную почту приходит письмо с реквизитами счёта. Далее, в зависимости от условий предложения, клиент может быть приглашен в выбранный филиал или встреча назначается без посещения банка – в офисе или квартире.

Как это работает?

Быстро и удобно подобрать наиболее выгодный для вас тариф можно с помощью калькулятора подбора РКО на Банки.ру.

Представим, что мы как ИП открываем небольшой бизнес в сфере продаж потребительских продуктов. Помещение съемное — нужно будет оплачивать аренду и коммуналку. В магазине будут трудиться четыре человека, на карты которых мы будем переводить зарплату. Расплачиваться также придется с поставщиками и подрядчиками. Основной объем средств мы планируем получать от покупателей — наличными и через POS-терминал

Не забудем, что важно иметь возможность снимать наличные со счета, а в экстренных ситуациях — заводить их обратно

В калькуляторе подбора РКО задаем в каждом поле усредненные значения за месяц:

- поступление на счет от контрагентов — 400 000 рублей;

- внесение наличных через бизнес-карту или кассу — 100 000 рублей;

- количество платежей на счета других банков — 10;

- снятие наличных — 200 000 рублей;

- переводы на счета физическим лицам — 150 000 рублей.

Предложения можно отсортировать по возрастанию/убыванию стоимости обслуживания или посмотреть, какие из них пользуются на сайте наибольшей популярностью. Заинтересовавшие тарифы можно добавить в список для сравнения, чтобы более наглядно изучить разницу в стоимости каждого из параметров.

По итогам расчета у нас появилась подборка самых выгодных для нашего магазина тарифов*:

Руснарбанк — «Прогресс»: 2 290 рублей в месяц

- Низкая комиссия за снятие наличных через кассу. При этом снятие с бизнес-карты дороже, чем в других банках из списка.

- Открытие РКО возможно без посещения банка, счет резервируется сразу. Зарегистрировать ИП через банк невозможно.

- Торговый эквайринг предоставляется только от партнера.

Просто Банк — «Просто|Торговый»: 2 500 рублей в месяц (вместо 4 490 рублей — по акции «Бесплатное обслуживание до 30.06.2021»)

- Высокий лимит бесплатного снятия наличных с бизнес-карты.

- РКО открывается дистанционно, счет резервируется сразу. Зарегистрировать ИП через банк невозможно.

- Стоимость торгового эквайринга — от 1,4% за операцию, плата за аренду терминала рассчитывается исходя из ежемесячных оборотов.

ВТБ — «Всё включено»: 3 000 рублей в месяц (вместо 4 900 рублей — по акции «Первые 3 месяца обслуживание бесплатно»)

- 60 платежей в месяц — бесплатно.

- Бесплатные переводы дохода на свой счет для ИП.

- Фиксированный процент за снятие наличных с бизнес-карты.

- Бесплатная бухгалтерия для ИП и компаний, не имеющих сотрудников.

- Стоимость торгового эквайринга — от 1,4% за операцию, плата за аренду терминала рассчитывается исходя из ежемесячных оборотов.

- Открытие РКО возможно без посещения банка, счет резервируется сразу. Доступна регистрация ИП через банк.

* Расчеты по тарифам приведены по состоянию на 09.06.2021.

Елена ШАПКУН, эксперт по РКО Банки.ру

Какие платежи взимает банк с владельца счёта

Помимо платы за открытие счёта его владельцу нужно быть готовым к следующим платежам.

- Ежемесячное обслуживание. В некоторых банках оно привязано к количеству операций. При их отсутствии платёж может не взиматься. Но у каждого банка свои правила, с которыми стоит заранее ознакомиться.

- Подключение дистанционного сервиса. Оплата услуги интернет-банкинга либо входит в ежемесячный платёж, либо взимается отдельно.

- Регулярное дистанционное обслуживание. Мало заплатить за подключение к сервису, придётся оплачивать и его использование, ведь система постоянно обновляется, добавляются новые инструменты и возможности.

- Оформление платежей. Комиссия за каждую платёжку есть не во всех банках, встречаются пакетные предложения с фиксированным количеством бесплатно проводимых операций.

- Снятие наличных. За каждое снятие придётся платить установленный банком процент или оговоренную сумму.

Оценивая, где открыть расчётный счёт для бизнес-нужд ИП, просчитайте все платежи. Может оказаться, что в банке с минимальной платой или вообще ничего не взимающем за открытие счёта, высокие тарифы на обслуживание и предоставление дистанционных услуг.

Все продукты Банки.ру

Калькуляторы

Калькулятор вкладов

Калькулятор кредитов

Калькулятор ипотеки

Калькулятор ипотечного страхования

Калькулятор ВЗР

Калькулятор автокредитов

Рассчитать ОСАГО

Рассчитать КАСКО

Вклады и инвестиции

Вклады в Сбербанке

В Почта банке

В рублях

С высоким процентом

Вклады с онлайн заявкой

Акции российских компаний

Покупка ОФЗ

Вклады в Москве

Кредиты и займы

Рефинансирование кредитов

С онлайн заявкой

Под залог

Для пенсионеров

Займ онлайн на карту

Срочный займ на карту

Займ без отказа

Беспроцентный займ

Займ на Киви кошелек

Кредиты в Москве

Страхование

Калькулятор ОСАГО

Ипотечное страхование

ОСАГО 2021

Электронный полис ОСАГО

Калькулятор Каско онлайн

ОСАГО в Москве

Каско в Москве

Карты

Онлайн заявка на кредитную карту

Кредитная карта Тинькофф Платинум

Кредитки без справки о доходах

Онлайн заявка на дебетовую карту

Карты с кэшбэком 2021

Карты с бесплатным обслуживанием

Кредитные карты в Москве

Ипотека

Ипотека в Альфа-Банке

Ипотека в ВТБ

Ипотека в Сбербанке

Рефинансирование ипотеки

Льготная ипотека

Ипотека на вторичное жилье

Ипотека в Москве

Микрозаймы

Малоизвестные МФО

Долгосрочный заем

Займ на карту с 18 лет без отказа

Оформить онлайн микрозайм

Срочный займ без карты онлайн

Кредит с временной регистрацией

Залог под ПТС круглосуточно

Быстрый займ без проверок

Быстрый займ на карту без отказов и без процентов онлайн

Быстрый онлайн займ на карту срочно

Расчетно-кассовое обслуживание

РКО для юридических лиц

ВТБ 24 открытие расчетного счета

РКО выгодные тарифы в Тинькофф

РКО для юридических лиц в Сбербанке

Расчетный счет банка Райффайзенбанк

ОСАГО и КАСКО

ВСК рассчитать ОСАГО онлайн

ОСАГО онлайн

Электронный полис

Оформить электронный полис ОСАГО Ингосстрах онлайн

Электронный полис ОСАГО Надежда

Оформить электронный полис ОСАГО онлайн в Тинькофф

Сургутнефтегаз Е ОСАГО

Дебетовые карты

Оставить заявку на дебетовую карту Почта Банк

Выгодная карта

Условия по дебетовым картам банка Открытие

Дебетовые карты Промсвязьбанка

Оформить карту Тинькофф Junior

Кредитные карты

Оформить виртуальную кредитную карту с деньгами онлайн моментально

Заказать кредитную карту

Кредитная карта Тинькофф заказать онлайн почтой

Подать заявку Альфа Банк кредитная карта

Альфа Банк виртуальная карта

Калькулятор кредитной карты Альфа Банк 100 дней

Кредитные карты проценты

Топ 10 кредитных карт 2020

Кредитная карта Мир РНКБ

Карты Тинькофф All Airlines

Потребительские кредиты

Кредит наличными без справок и поручителей

Потребительский кредит самозанятым

Кредит наличными

Оформить кредит онлайн

Рефинансирование кредита условия банков

Потребительский кредит на 10 лет

Кредит наличными на 20 лет

Кредит наличными 3000000

Взять кредит 1500000

Банки выдающие кредит на 7 лет

Депозиты

ВТБ банк проценты по вкладам на сегодня

Акции Газпрома цена сегодня

Доходность ПИФов

Внести вклад

Россельхозбанк калькулятор вкладов

Ипотечные кредиты

Ипотечный кредит на строительство дома

Ипотека без первоначального взноса онлайн

Ипотека в Альфа-банке

ДомКлик ипотека

Ипотека под 6 процентов при рождении ребенка

Рефинансирование действующей ипотеки в Сбербанке

Господдержка ипотеки в 2020 году

Показать еще

Скрыть

Критерии выбора банка для ИП

Каким должен быть лучший банк для открытия счёта ИП? Надёжным, удобным в работе и недорогим в обслуживании. Но это ещё не всё. Типичный бизнес предпринимателя – это розничная торговая точка, где большая часть покупателей расплачивается наличностью. При этом с поставщиками расчёты ведутся, как правило, безналом. Соответственно, выгодным должен быть процент комиссии при внесении наличных на счёт.

Ещё один важный для предпринимателя вопрос – возможность без лишних затрат перевести деньги на личные нужды. Хороший способ не платить комиссию за снятие наличных – оформить карту на себя как физическое лицо. Если такая карта открыта в том же банковском учреждении, где и счёт ИП, то комиссия за перевод не взимается. Главное, чтобы владельцем карты был сам предприниматель, а не его супруг, например.

По нашему мнению, лучший банк для ИП должен соответствовать таким необходимым критериям:

Входить в систему страхования вкладов. С 2014 года предпринимателей приравняли к обычным физическим лицам. Это означает, что при отзыве лицензии у банка им гарантируется возврат денег, но не более, чем 1 400 000 рублей. В этом смысле ИП находится в лучшем положении, чем ООО, потому что на организации такая гарантия не распространяется.

Предлагать разные тарифные пакеты услуг и специальные кредитные продукты

Для малого бизнеса важно иметь возможность выбирать только необходимые ему услуги, чтобы не нести лишние расходы. Многие банки предлагают недорогие тарифные планы, в рамках которых проводится ограниченное количество платежей, ограничения могут распространяться и на суммы оборотов в месяц или год.

Позволять проводить операции по расчётному счёту с любого устройства, подключённого к Интернету

Если говорить об удобстве, то функция онлайн-оплаты – это основной критерий при выборе лучшего банка для малого бизнеса.

К менее значимым, но тоже важным признакам лучшего банка можно отнести стоимость открытия расчётного счёта, скорость прохождения транзакций, наличие множества отделений и филиалов в разных городах.

Для выбора расчетного счета попробуйте наш калькулятор банковских тарифов:

Калькулятор подберет наиболее выгодное банковское предложение по расчетно-кассовому обслуживанию для вашего бизнеса. Введите объемы операций, которые планируете совершать в месяц, и калькулятор покажет тарифы банков с подходящими условиями.

Собираетесь открыть свой бизнес? Не забудьте зарезервировать расчётный счёт. Для выбора расчетного счета попробуйте наш калькулятор банковских тарифов:

Калькулятор подберет наиболее выгодное банковское предложение по расчетно-кассовому обслуживанию для вашего бизнеса. Введите объемы операций, которые планируете совершать в месяц, и калькулятор покажет тарифы банков с подходящими условиями.

На что обратить внимание при выборе банка для ИП

Индивидуальные предприниматели не обязаны заводить расчетные счета — ИП вправе открыть счет для ИП в банке или обходиться наличными расчетами, учитывая действующие в этой связи ограничения. Так, наличными предприниматель вправе рассчитываться не более чем на 100 000 рублей по одному договору, если сумма сделки больше — необходим безналичный расчет. Более того, его наличие облегчает расчеты с контрагентами и налоговиками, а нередко и расширяет клиентскую базу.

Поэтому в большинстве случаев иметь расчетный счет выгодно, но возникает вопрос, какой банк лучше для ИП и на какие критерии опираться при выборе.

При выборе кредитной организации первым делом следует отсечь те из них, которые, очевидно, не являются надежными — если банк ненадежен, то связываться с ним не следует, какие бы условия обслуживания он ни предлагал. Есть несколько параметров оценки надежности банка, и рассматривать их следует все одновременно:

информационный фон: имеет смысл послушать и почитать о кредитной организации в СМИ и на клиентских форумах;

активы: если размер активов остается стабильным на протяжении нескольких лет или тем более растет — это хороший знак, если наблюдается снижение — плохой. Имеет значение и структура активов: если наибольшая часть активов — это кредитный портфель и ценные бумаги, то это говорит о надежности банка;

кредитный рейтинг, который присваивается банку рейтинговыми агентствами: чем выше рейтинг, тем лучше;

объем и структура вкладов и страхование: если весомую долю вкладов банка составляют вклады физических лиц — это плохой звоночек, так как если граждане массово начнут снимать деньги, то это приведет к банкротству банка

Важно убедиться, что рассматриваемая кредитная организация участвует в системе страхования вкладов;

ставки по депозитам: ставки выше рыночных нередко свидетельствуют о проблемах с ликвидностью активов, что плохо и говорит о неустойчивом положении банка.

Вторым важным фактором выбора кредитной организации являются параметры самого бизнеса предпринимателя

Важно понимать:

- на какой системе налогообложения работает ИП;

- какие расчеты ведет;

- обналичивает ли деньги или переводит на карту физического лица. Например, если предприниматель часто и много средств выводит на карту физического лица, то самый выгодный расчетный счет для ИП — это тот, где наилучшая комиссия за вывод средств.

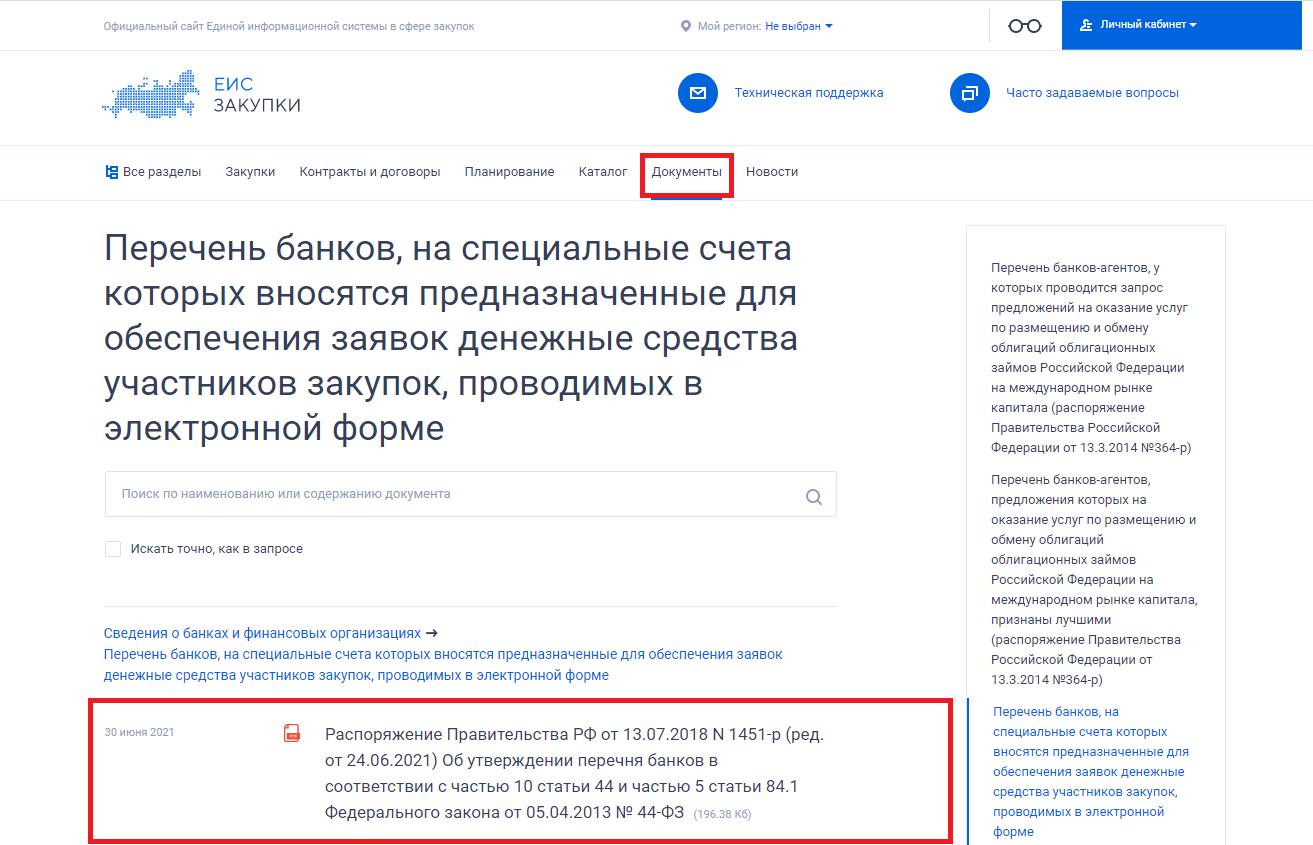

Чтобы прочитать, понадобится доступ в систему: .

Отдельного обдумывания заслуживает вопрос, намерен ли ИП работать как поставщик, подрядчик или исполнитель государственного заказа

Важно понимать, что работа в госзакупках требует внесения обеспечений: как заявки на участие в закупке, так и исполнения контракта с заказчиком. Есть два варианта обеспечения:

- банковская гарантия;

- деньги.

Таким образом, если ИП намерен работать с заказчиками по 44-ФЗ в качестве поставщика по госзаказу, то разумно выбрать банк из числа тех, которые входят в правительственный перечень, чтобы потом не нести дополнительных расходов по открытию новых счетов там.

Актуальная редакция Распоряжения доступна на сайте Единой информационной системы госзакупок в разделе «Документы»:

При отборе кредитных организаций, которые наилучшим образом подходят бизнес-стратегии предпринимателя, следует оценить, какие из них предлагают наиболее выгодные условия, в том числе:

- где дешевле открыть расчетный счет для ИП: некоторые банки предлагают не просто дешевое, а бесплатное открытие;

- ежемесячную стоимость обслуживания;

- комиссию за вывод средств.

Наконец, важно оценить, какой из банков субъективно более удобен предпринимателю, например:

- предоставляет возможность открыть счет для ИП бесплатно, онлайн, не посещая отделение удаленного открытия;

- предоставляет удобный интернет-банкинг;

- имеет удобные приложения для смартфонов;

- обладает большой сетью банкоматов и отделений.

Оценив подробно все указанные выше критерии, предприниматель принимает решение, в каком банке открыть счет для ИП, чтобы это было наиболее выгодно и отвечало потребностям ИП.

ТОП-5 предложений

Альфа-Банк

Среди преимуществ расчётного счёта для ИП в Альфа-Банке назовём процент на остаток, отсутствие абонентской платы при нулевых оборотах, скидку 25% при оплате сразу за год, удобное приложение и интернет-банкинг. Доступны 7 тарифов. Также можно создать индивидуальный с помощью онлайн-конструктора.

Рассмотрим условия на примере тарифа «1%». Он подойдёт ИП с небольшими оборотами. Банк не берёт абонентскую плату, а также комиссию с рублёвых платежей. Внесение наличных обойдётся в 1% от суммы. Такая же комиссия установлена за безналичное зачисление средств на счёт. Снятие наличных бесплатное до 2 млн руб. в месяц.

Модульбанк

Банк даёт возможность получить реквизиты нового счёта за 5 мин. Достаточно зарегистрироваться на сайте, заполнить анкету, после чего сотрудник банка направит номер счёта. С этого момента уже можно использовать реквизиты в документах компании. Об открытии р/сч Модульбанк сообщит в ФНС сам. Для открытия достаточно паспорта ИП.

Дополнительный плюс – 0% комиссия за переводы в день поступления. Внутри банка платежи проходят круглосуточно. Внутрибанковские переводы осуществляются без комиссии. На остаток по счёту начисляют процент, он зависит от тарифа.

Рассмотрим два тарифа: стартовый и оптимальный:

- абонентская плата – нет по стартовому, 490 руб. по оптимальному (0 руб., если расходы по корпоративным картам за месяц составили 100 000 руб. или более);

- процент на остаток – 0% / 3%;

- максимальные обороты по счёту в месяц – 1 000 000 руб. / 10 000 000 руб.;

- комиссия за перевод юрлицам и ИП – 90 руб. / 19 руб.;

- комиссия за перевод физлицам на счет в другом банке – 0,75% / 19 руб.;

- пополнение счета со своей карты – 0,5% / бесплатно.

Тинькофф

В Тинькофф на выбор предлагают 3 тарифа. К плюсам обслуживания отнесём круглосуточные переводы внутри банка, управление счётом с телефона, подтверждение платежей по СМС.

Простой тариф имеет следующие условия:

- бесплатное открытие и 0 руб. за смену тарифа;

- 4% годовых на остаток при наличии операций за месяц;

- первый месяц 0 руб. за обслуживание, а для новичков – первые 6 мес. с регистрации ИП;

- внутрибанковские переводы, налоговые и бюджетные платежи с 0% комиссии, внешние переводы в рублях бесплатные первые три раза, далее – 49 руб.;

- за переводы на счёт физлица и снятие наличных комиссия составит: до 400 000 руб. – 1,5% плюс 99 руб., от 400 000 руб. до 1 000 000 руб. – 5% плюс 99 руб., от 1 000 000 руб. – 15% плюс 99 руб.

Сбербанк

Расчётный счёт в Сбербанке удобен тем, что в этом банке обслуживается множество ИП и компаний, а значит можно сэкономить на комиссии за переводы контрагентам.

Клиенты могут пользоваться современным личным кабинетом Сбербанк Бизнес онлайн.

К преимуществам отнесём подачу заявки онлайн. Заполните форму на сайте и через 5 мин. получите номер счёта. Чтобы пользоваться всеми его возможностями, принесите документы в банк в течение 30 дней.

Что нужно сообщить Сбербанку:

- тип счёта;

- информация об ИП;

- ОГРНИП;

- ИНН;

- годовая выручка (в рублях);

- вид организации;

- мобильный телефон представителя.

Всего для индивидуальных предпринимателей Сбербанк предлагает 5 тарифов. «Лёгкий старт» – это бесплатный пакет услуг, то есть абонентской платы он не предусматривает. Также есть «Удачный сезон», который стоит 490 руб. в месяц, «Хорошая выручка» за 990 руб. в месяц, «Активные расчёты» за 2490 руб. в месяц и «Большие возможности» за 8600 руб. в месяц.

Рассмотрим условия на примере тарифа «Лёгкий старт»:

- платежи юрлицам – бесплатно все внутренние и 3 внешних, далее любой платёж стоит 100 руб.;

- платежи физлицам от ИП – бесплатно до 150 тыс. руб., далее комиссия 1%;

- внесение денег через банкомат и терминал с комиссией 0,15%;

- снятие по бизнес-карте с комиссией 3%.

Банк Точка

В дополнение к расчётному счёту банк предлагает ведение бухгалтерии, расчёт налогов и отправку отчётности для ИП на УСН 6%, ЕНВД и патенте без сотрудников и эквайринга, 0% комиссии в рамках зарплатного проекта за переводы на карты банков-партнёров.

Рассмотрим условия по тарифу «Золотая середина»:

- 10 платежей – бесплатно, 60 руб. каждый последующий;

- переводы физлицам с ИП до 200 000 руб. бесплатно, от 200 000 руб. до 400 000 руб. – 3% от суммы и не менее 100 руб., от 400 000 руб. – 8% от суммы и не менее 100 руб.;

- снятие наличных: до 50 000 руб. – 1,5% от суммы и не менее 100 руб., от 50 000 руб. – 5% от суммы и не менее 100 руб.;

- входящие платежи и переводы – бесплатно.

Открытие счёта после подачи онлайн-заявки

Инструкция ЦБ РФ от 30.05.2014 N 153-И, которая регулирует процедуру открытия банковских счетов, не делает исключения для заявок ИП или ООО онлайн. Документы для заключения договора расчётно-кассового обслуживания всё равно должны быть представлены в оригинале или нотариальных копиях, а подписи лиц, имеющих доступ к счёту, – удостоверены представителем банка.

Чтоб открыть банковский счёт для ООО, надо до встречи с менеджером подготовить необходимые документы:

- свидетельство о регистрации юридического лица (с 2017 года вместо него выдают лист записи ЕГРЮЛ);

- свидетельство о постановке организации на налоговый учёт;

- паспорт руководителя ООО и других лиц, которые будут иметь доступ к деньгам;

- устав общества с ограниченной ответственностью;

- протокол или приказ о назначении директора;

- лицензии на определённые виды деятельности (если они получены).

Открыть расчётный счёт для ИП онлайн ещё проще – достаточно иметь при себе свидетельство о регистрации или лист записи ЕГРИП и паспорт предпринимателя. Остальные документы, такие как анкета клиента, заявление о присоединении или договор на РКО, карточку с образцами подписи и печати, предоставит сотрудник банка.

Онлайн заявка действительно сокращает срок открытия счёта, потому что предварительная проверка сведений о клиенте происходит быстрее, без похода в банк. Надо только учитывать, что реквизиты счёта бронируются на определённый период (обычно до месяца), в течение которого надо представить документы для открытия.

И помните, что если по какой-то причине счёт всё-таки не будет открыт, а на забронированные реквизиты уже поступит оплата от контрагента, то деньги вернутся обратно. В этом случае банк не несёт ответственности за то, что из-за возврата средств вы, возможно, не сможете выполнить свои обязательства перед партнёрами.