Особенности бухучета аренды автомобиля

Содержание:

- Содержание договора

- Содержание договора

- Бухгалтерский учет операций при аренде автомобиля

- Срок действия

- Регистрация

- Выплаты и порядок их проведения

- Особенности и общая информация

- Образец бланка договора и пример заполнения

- Нужно ли выделять «чистую» аренду и плату за услуги вождения?

- Специфические виды контрактов

- Налоговые вопросы аренды ТС

Содержание договора

Особых отличий от типовых контрактов договоры аренды спецтехники не содержат. На стандартном бланке с полными реквизитами сторон, включая их названия (при необходимости, торговую марку), банковские данные, юридические адреса, указывается следующее:

- Подробное описание арендуемых спецмашин, оборудования и механизмов, их технические и эксплуатационные характеристики. Способы перевозки на объект арендатора и дальнейшего перемещения между объектами. Это может быть доставка железнодорожным транспортом, речным, автомобильным на трейлерах и своим ходом.

- В разделе обязанностей нужно уточнить, кто обеспечивает транспортировку техники и отвечает за своевременное техническое обслуживание и профилактику.

- В договорные условия обязательно включают размеры арендной платы и описание методики ее расчета, график оплат, а кроме того – штрафные санкции и пени за просрочки.

- Сроки действия договоров аренды спецтехники почти всегда определены конкретными датами. В конце документа указываются условия, при которых контракт автоматически продлевается. Обычно это делается в случаях, когда ни одна из сторон не уведомила о своем решении расторгнуть сделку. При большом объеме работ, например, на строительном объекте, невозможно точно определить время аренды спецмашины. В этом случае в договоре делается привязка срока аренды к окончанию тех видов работ, для выполнения которых арендуется техника. Соответственно, датой завершения сделки аренды будет дата подписания акта выполненных работ.

Содержание договора

Аренда автомашины наиболее часто встречается среди физлиц, где арендодателем является владелец автомашины, выступающий одновременно автоводителем. Если в качестве арендодателя выступает транспортная компания или ИП, то в этом варианте арендодателю надо подобрать автомашину и автоводителя, соответствующих выполнению поставленных задач, согласно заключенному договору. Следовательно, на арендодателя ложиться ответственность за техническое состояние автомашины, за водителя, наличия у него необходимых навыков и соответствующего состояния здоровья (ст. 632 ГК).

Все условия и расчеты, которые будут осуществляться в процессе эксплуатации автомашины, должны быть отображены в договоре, согласно параграфу 3 гл. 34 ГК РФ, с обозначением обязанностей и ответственности сторон. Для облегчения составления договора аренды ТС, лучше скачать бланк такого договора (внизу данной статьи) и заполнить пустые строки соответствующим образом. В таком договоре должны содержаться следующие пункты:

- Начало заполнения осуществляется с отображением его названия ДОГОВОР АРЕНДЫ АВТОМОБИЛЯ № …» и присвоения ему номера.

- Затем необходимо заполнить место составления документа и дата.

- После этого заполняется преамбула договора, где отображаются реквизиты сторон, с указанием Ф.И.О., паспортных данных (для физлиц) или полномочий (для юр. лиц), адресов прописки/регистрации.

- Следующим шагом для оформления договора является заполнение раздела «ПРЕДМЕТ ДОГОВОРА» Здесь прописываются параметры ТС, с указанием марки, года выпуска, номера двигателя и шасси, цвета и гос. номера, зарегистрированного в ГАИ, стоимости автомашины, установленная оценочным актом, приложенным к договору.

- Далее заполняется следующий раздел, «УСЛОВИЯ ДОГОВОРА». В данном части бланка отображаются условия передачи автомашины в аренду, на кого ложиться ТО и текущий ремонт автомобиля и условия возврата его по завершению аренды. Здесь, важным моментом будет уточнение, кто будет содержать автомашину, а также выполнять ремонт. Обычно, текущий ремонт ложиться на «плечи» арендатора, а капитальный – на собственника автомашины. По завершению договора арендатор должен возвратить автомашину в исправном состоянии, с учетом изношенности.

- Дальнейшее оформление договора заключается в заполнении размера арендной платы и порядка расчетов, а также срока действия аренды. При этом, срок договора может заключатся на один год, что будет считаться краткосрочным договором. Долгосрочным договором считается соглашение, заключенное на срок от одного года до 5-ти лет.

- В разделе «ОТВЕТСТВЕНОСТЬ СТОРОН» отображается – за что отвечает арендодатель и арендатор и какие меры должны предпринять участники сделки при возникновении нештатных ситуаций.

- В дальнейшем разделе «ДРУГИЕ УСЛОВИЯ» прописывается возможность изменений условий и порядка их осуществления. Также можно отобразить условия расторжения соглашения. Возможно отображение стоимости автомашины, а также число составленных договоров, обладающих одинаковой юридической силой. Можно дописать, что при изменении условий договора, составляется доп. Соглашение.

- И наконец, завершающим этапом оформления договора является отображение реквизитов сторон и подписей участников соглашения с расшифровкой фамилий.

Договор требуется оформлять согласно законодательству РФ, чтобы он был юридически действительным. Поэтому, необходимо соблюдать требования по его содержанию.

В договоре не должно быть грамматических ошибок или исправления. Если договор пишется вручную, то в этом варианте необходимо использовать синюю или черную пасту и писать, при этом, разборчивым почерком. Но предпочтительней, все-таки, набирать текст договора на ПК, и после проверки и исправления ошибок, распечатать его на принтере.

При завершении срока действия договора аренды автомашины понадобиться возвратить автомобиль в исправном состоянии путем оформления приемопередаточного акта.

Бухгалтерский учет операций при аренде автомобиля

Чтобы отразить в бухучете средства, которые связаны со взятием автомобиля в аренду, нужно первичное документальное основание. Таковым признан приемочный акт – документ, свидетельствующий о передаче ТС в пользование арендатора. В нем обязательно значатся:

- марка и модель автомашины;

- ее пробег на момент передачи;

- стоимость данного актива;

- данные технического осмотра;

- номер подписанного сторонами договора аренды.

Арендованный автомобиль регистрируется бухгалтером на забалансовом счете 001 «Арендованные основные средства», с него он будет списываться по окончании срока аренды и возвращаться назад владельцу. На баланс по счету 01 «Основные средства» его ставить нельзя, поскольку он не приобретается в собственность. По этой же причине не начисляется амортизация.

Финансы, которые сопровождают процесс аренды, будут отражаться на счетах, касающихся деятельности, которую ведет организация, по дебету счетов:

- 20 «Основное производство»;

- 23 «Вспомогательные производства»;

- 25 «Общепроизводственные расходы»;

- 26 «Общехозяйственные расходы»;

- 29 «Обслуживающие производства и хозяйства»;

- 44 «Расходы на продажу».

Примеры проводок для арендатора:

- дебет 20 (44), кредит 76 «Расчеты с разными дебиторами и кредиторами» – арендная плата за пользование ТС начислена;

- дебет 76, кредит 68 «Расчеты по налогам и сборам» – удержание НДФЛ с суммы оплаты движимого имущества, которое арендовано у физлица;

- дебет 76, кредит 50 «Касса» (51«Расчетный счет») – передача средств за использование арендованного транспорта.

Примеры проводок для арендодателя:

- дебет 76, кредит 91.1 «Прочие доходы» – отражаются начисления арендной платы за автомобиль;

- дебет 51, кредит 76 – получение средств в уплату за аренду автомашины.

Арендодатель остается собственником актива – движимого имущества, которое учитывается на специальном субсчете счета 01. Он продолжает начислять на него обычную амортизацию: дебет 20 «Основное производство», кредит 02 «Амортизация основных средств».

Если владелец авто – сотрудник нанимателя

Договор аренды заключается по форме «без экипажа». Если стороны не договорились об ином, сотрудник – хозяин машины — оплачивает только прохождение техосмотра. Остальные платежи вносит сам арендатор, а именно:

- страховку;

- парковку;

- заправку;

- ремонт;

- компенсацию за использование в служебных целях личной машины – арендную плату по договору.

Для организации или физлица-работодателя эти платежи являются расходами, то есть учитываемыми при налогообложении средствами. Чтобы уменьшить налоговую базу, они должны обязательно подкрепляться платежными документами (чеками с заправок, копией страхового талона и т.п.). Бухгалтерский учет подобен описанному выше с учетом нескольких нюансов.

К СВЕДЕНИЮ! Если договор аренды заключен с собственным сотрудником, то вместо счета 76 следует применять счет 73 «Расчеты с персоналом по прочим операциям».

Пример проводок для аренды автомобиля сотрудника:

- дебет 0001 – принятие машины сотрудника на забалансовый учет по определенной договором стоимости;

- дебет 26, кредит 73 – начисление платы за пользование автомобилем работника;

- дебет 73, кредит 68 – удержание НДФЛ с сотрудника, получившего доход – арендную плату;

- дебет 73, кредит 51 – перечисление сотруднику арендной платы минус подоходный налог на карточку;

- дебет 10, кредит 60 – учет топлива и смазочных материалов (по чеку, без налога);

- дебет 19, кредит 60 – НДС по ГСМ;

- дебет 68, кредит 19 – вычет НДС;

- дебет 26, кредит 10 – списание топлива;

- дебет 90, кредит 26 – учет остальных расходов;

- 001 – возврат сотруднику автомобиля.

Срок действия

В договоре можно указать любую дату, которая станет окончанием действия аренды. Однако делать это совсем не обязательно – в таком случае соглашение будет считаться бессрочным и продлеваться ежегодно. Если ограничить срок все же нужно, то соглашение может быть краткосрочным (до 1 года) или долгосрочным (до 5 лет).

Такие правила действуют при заключении договора между организациями и физическими лицами, только физлицами или только юрлицами – условия по срокам одинаковы для всех. При этом любая сторона имеет право разорвать соглашение в одностороннем порядке, уведомив о своих намерениях второе лицо за один календарный месяц.

Когда срок подойдет к концу или договор будет расторгнут досрочно, потребуется составить акт приема-передачи, отметив состояние автомобиля. На его основании можно обратиться в суд, если у одной из сторон останутся претензии.

Регистрация

Транспортное средство вроде автомобиля, законодательно, считается движимым имуществом. Следовательно, в соответствии с Гражданским Кодексом РФ, договора аренды такой недвижимости не подлежат обязательной государственной регистрации.

Но это касается только автомобилей. Если под транспортным средством подразумевается воздушное или морское судно, судно внутреннего плавания и другой подобный транспорт — они законодательно считаются недвижимым имуществом. Как следствие, они подлежат государственной регистрации в соответствующих реестрах (Воздушный кодекс, Кодекс торгового мореплавания, Кодекс внутреннего водного транспорта и т. д.)

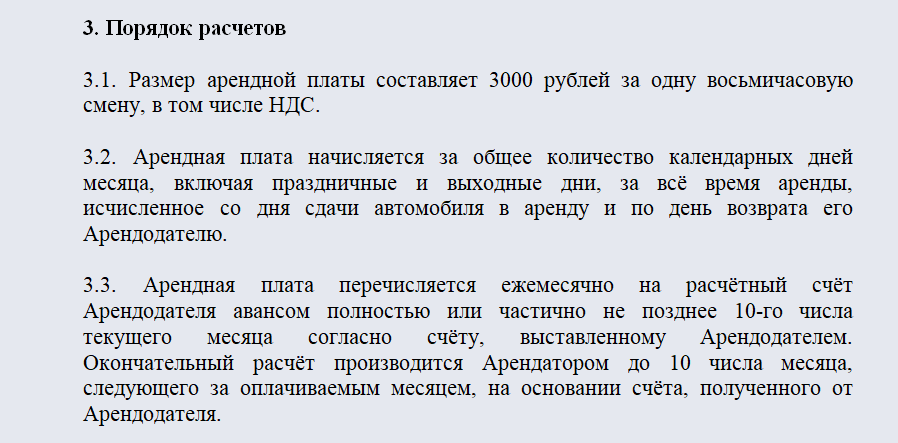

Выплаты и порядок их проведения

Плата по договору аренды транспортных средств с экипажем традиционно осуществляется помесячно. Способы оплаты должны быть оговорены и заверены в договоре — как правило, это банковский перевод.

В случае, если арендатор предоставляет сумму, меньшую по размеру, арендодатель имеет право не принять её и расценивать это как прямое нарушение условий договора об аренде транспортного средства.

Если арендная плата была проведена не вовремя, за дни просрочки начисляется пеня, которая определяется как процент от суммы. Вносится пеня за каждый день просрочки. Процентный размер указывается в соглашении и не должен выходить за рамки разумного.

Особенности и общая информация

Договор аренды транспортного средства с экипажем с физическим лицом подразумевает взаимодействие двух сторон. Первая из них является арендодателем, а вторая — арендатором.

Арендодатель — это человек, который обладает определённым автомобилем и готов дать его в пользование на некоторое время арендатору.

Арендатор же, в свою очередь — индивид, желающий взять грузовую или легковую машину для использования на некоторое время.

Договор аренды грузового автомобиля с экипажем представляет собой образец канонической структуры.

Само соглашение состоит из 13 пунктов, которые охватывают различные сферы взаимодействия. Оно должно иметь две копии. Одна из них предоставляется арендатору, вторая – арендодателю.

Договор аренды транспортного средства с экипажем с юридическим лицом имеет свои отличия. Недопустимо применять одни и те же формы и образцы для составления документации о временном использовании техники как юридическими, так и физическими лицами.

Арендатор может потребовать у арендодателя замены экипажа, если предоставленный сотрудник окажется некомпетентным работником. При этом, причины личного характера — сложности восприятия различных темпераментов, внешность, материальное обеспечение и т

д., не приминаются во внимание. Потребовать замену арендатор вправе на любом этапе аренды

Транспорт, который сдаётся в аренду, не должен находиться под арестом, залогом или быть предметом иска.

Владелец транспорта оказывает ремонтные работы на период аренды. Все нюансы возмещения и обязанностей сторон по этому вопросу также должны быть обусловлены документально. Иногда возможна также фиксация географии использования машины.

Образец бланка договора и пример заполнения

Договор аренды автомобиля заключается между арендодателем, лицом, предоставляющим транспортное средство во временное пользование и арендатором, лицом, получающим автотранспорт на определенный срок и за определенную плату.

Арендатором и арендодателем могут являться как физические лица, так и организации любой формы собственности, относящиеся к юридическим лицам.

Аренда может быть:

- с экипажем, то есть транспортное средство предоставляется во временное пользование с водителем и при необходимости иным обслуживающим персоналом

- без экипажа, то есть управление автотранспортом и обслуживание автомобиля производится арендатором самостоятельно

Наиболее существенными отличиями между двумя видами соглашений являются:

- предмет договора. В случае аренды транспортного средства без экипажа в соглашении указываются только идентификационные данные автомобиля, а в случае заключения арендного договора с экипажем и данные водителя, который будет осуществлять управление автотранспортом

- правила пользования автомашиной: кто может управлять ТС

- оплата эксплуатационных расходов. В большинстве случаев аренда без экипажа предусматривает необходимость оплаты ГСМ, технического и капитального ремонта, иных расходных материалов. Если предполагается аренда транспорта с водителем, то и эксплуатационные расходы оплачиваются арендодателем

- ответственность. При аренде авто с экипажем ответственность за причинение ущерба автомашине или третьим лицам возлагается на арендодателя, а при получении во временное пользование исключительно транспортного средства – на арендатора

С экипажем

Договор аренды автотранспорта с экипажем регламентируется статьями 632-641 ГК РФ. Наиболее существенными условиями соглашения являются:

- Реквизиты сторон договора, позволяющие идентифицировать арендатора и арендодателя. Если одной из сторон соглашения является физическое лицо, то указываются ФИО, дата рождения, адрес проживания и паспортные данные. Если стороной соглашения является юридическое лицо, то необходимо указать полное наименование и адрес расположения организации, а так же ИНН и ФИО руководителя.

- Предмет соглашения, которым является автомобиль с указанными техническими параметрами и водитель, который будет управлять транспортным средством. Рекомендуется указать:

- марку и модель автотранспорта

- регистрационный номерной знак

- индивидуальный (VIN)номер

- номера шасси и кузова при наличии

- цвет

- номер и мощность двигателя

- год изготовления

- ФИО и реквизиты водительского удостоверения лица, допускаемого к управлению

- реквизиты паспорта автомобиля, как документа, подтверждающего право собственности на движимое имущество

- оценочная стоимость машины

- Срок действия соглашения. Договор может быть заключен на определенный срок или неопределенный срок. В последнем случае расторжение соглашения производится по согласованию сторон или инициативе одной стороны с письменным предупреждением за 30 дней до установленного срока.

- Правила предоставления и возврата автотранспорта. В большинстве случаев передача транспортного средства сопровождается заключением акта приема-передачи, которым подтверждается не только сам факт получения/возврата предмета соглашения, но и то что авто находится в исправном состоянии и пригодно для эксплуатации.

- Правила использования транспорта. Устанавливаются такие аспекты, как:

- график работы водителя

- цели использования автомашины

- кто будет оплачивать расходы на приобретение ГСМ и иных расходных материалов, ремонт и обслуживание машины, страхование и так далее

- возможность передачи транспортного средства в субаренду

- Размер и правила внесения арендной платы. Договором может быть предусмотрен единый платеж или рассрочка оплаты на определенный период времени. В последнем случае рекомендуется указать сумму ежемесячных (еженедельных и так далее) платежей, а так же даты проведения банковской операции.

- Ответственность сторон в случае причинения ущерба автомобилю или третьим лицам, а так же несоблюдения условий соглашения.

- Порядок разрешения спорных ситуаций.

Без экипажа

Договор аренды автомобильного транспорта без экипажа заключается в соответствии со статьями – 649 ГК РФ.

В документе так же отражаются:

- реквизиты арендатора и арендодателя

- предмет договора, которым является только транспорт

- срок действия документа

- правила передачи автомашины

- правила использования ТС

- права и обязанности сторон

- правила и размер внесения арендной платы

- ответственность в случае причинения ущерба

- правила и порядок урегулирования споров

Нужно ли выделять «чистую» аренду и плату за услуги вождения?

На основании ст. 632 ГК РФ финансисты считают, что плата по договору аренды ТС с экипажем состоит из двух частей, а именно из платы за аренду ТС и платы за услуги по управлению этим транспортным средством (Письмо от 01.12.2009 N 03-03-06/1/780). Безусловно, в этом есть резон, хотя в названной статье не говорится об арендной плате, сформулирована только суть арендных отношений. При установлении размера арендной платы транспортной организации (арендодателю) следует руководствоваться общими нормами, предусмотренными ст. 614 ГК РФ. В ней нет указания на разделение арендной платы по составляющим (плата за аренду ТС и плата за услуги по его управлению и техническому обслуживанию).

Предложение чиновников есть не что иное, как разделение одного договора аренды на два отдельных договора: аренды авто и возмездного оказания услуг. Гражданское законодательство к этому не обязывает, мало того, оно предоставляет сторонам свободу в заключении договора, в качестве которого может быть выбран предусмотренный для этого случая договор аренды транспортного средства с экипажем. Для изменения правовой квалификации сделки у проверяющих должны быть веские основания, в их отсутствие проблематично доказать в суде, что стороны заключили два договора, а не один. Поэтому в принципе арендодатель и арендатор не обязаны вычленять из общей арендной платы платеж за аренду ТС и платеж за оказание услуг по управлению и эксплуатации. Хотя для налогообложения это не помешает, так как позволит бухгалтеру начислить налоги не сомневаясь (о чем будет рассказано далее).

Напомним, что условия и сроки арендной платы отражаются в договоре аренды. Участники арендных отношений имеют право определить ее в виде (п. 2 ст. 614 ГК РФ):

- неизменной суммы платежей, вносимой в установленные договором сроки;

- изменяющейся величины платежей, включающей постоянную и переменную составляющую, зависящую от условий и интенсивности эксплуатации автомобиля;

- доли доходов, полученных в результате использования арендованного имущества;

- предоставления арендатором определенных услуг арендодателю;

- возложения на арендатора прописанных в договоре затрат на улучшение имущества.

Как правило, стороны договора аренды ТС с экипажем выбирают внесение арендной платы в виде фиксированного или переменного ежемесячного (еженедельного) платежа. Расчет платы производит арендодатель, которому она должна не только компенсировать все понесенные расходы (точка безубыточности), но и приносить прибыль. При расчете платежей арендодателю следует начислить вознаграждение с учетом всех некомпенсируемых арендатором затрат и иных расходов, влияющих на результат деятельности, от предоставления имущества в аренду. «Калькуляцию» арендной платы стороны могут приложить к договору, чтобы в ходе сотрудничества избежать разногласий и необоснованных претензий. Если же выяснится, что договор по каким-либо причинам не был подписан, но услуги фактически оказывались (что могут подтвердить путевые листы арендодателя), то наличие арендных отношений обязывает арендатора внести арендную плату (Определения ВАС РФ от 07.12.2009 N ВАС-16114/09, от 09.12.2009 N ВАС-15797/09). Обязанность по внесению арендной платы возникает у арендодателя с момента получения имущества в аренду по акту приема-передачи и прекращается после возврата имущества (также по акту приема-передачи). Использование либо неиспользование предмета аренды по каким-либо причинам не может повлиять на наличие обязанности по внесению арендных платежей (Постановление ФАС ПО от 23.09.2009 N А06-204/2009).

Специфические виды контрактов

Договоры по аренде отдельных навесных агрегатов и механизмов носят сезонный характер. Например:

- в случаях, когда сельхозпроизводителю требуются почвенные фрезы, культиваторы, косилки, плуги, бороны и другое навесное и прицепное оборудование для тракторов;

- в случаях, когда коммунальным службам зимой нужны лопаты, отвалы, ковши для уборки снега.

Арендатору выгодно не приобретать такое оборудование, которое будет использоваться лишь несколько месяцев в году, а взять его в аренду. С другой стороны, ввиду незначительного размера арендной платы, содержать упомянутое сезонное спецоборудование арендодателю не выгодно.

Налоговые вопросы аренды ТС

Следует учесть нюансы начисления НДС, налога на прибыль и подоходного налога, связанного с арендоваными транспортными средствами.

Аренда без экипажа

НДС принимается арендатором к вычету, если соблюдены следующие условия:

- арендодатель предъявил счета-фактуры с выделенным НДС;

- автомобиль применяется для действий, облагаемых данным налогом;

- есть приемочный акт на автомобиль.

Налог на прибыль с аренды автомобиля учитывается в последний день отчетного периода по данному налогу. Иными словами, арендные платежи в качестве расходов уменьшают налоговую базу. Они входят в «Прочие расходы по производству и реализации», если организация применяет метод начисления.

НДФЛ отчисляется у сотрудника, если он сдал в аренду авто своему работодателю, который сам является его налоговым агентом. Он отчисляет 13% с получаемой арендной платы. Если личный автомобиль сдан в аренду другой организации, а не своему начальству, отчислять 13% должен «родной» работодатель.

Аренда с экипажем

Хозяин машины, которую предприятие зафрахтовало, сам обслуживает ее и несет сопутствующие расходы, потому что по факту он как бы временно становится сотрудником предприятия. Оно, в свою очередь, своевременно вносит арендную плату и чаще всего оплачивает расходы на топливо, потому что без него машина не сможет функционировать. Эти затраты и ложатся в основу учета налогооблагаемой базы.

НДС платится по такой же схеме, как и при аренде без экипажа.

НДФЛ в обычном размере 13% удерживается, только если машина принадлежит физическому лицу. Если она в собственности у организации, НДФЛ с зарплаты водителя не платится. То же касается страховых взносов – они удерживаются только при аренде у физлиц.

Налог на прибыль, если владелец авто – физлицо, делится на две группы: расходы на аренду автомобиля и затраты на оплату услуг водителя. Арендные платежи учитываются так же, как если владелец – юрлицо либо автомобиль арендуется без экипажа. А вот плата шоферу может быть признана расходом по-разному:

- если водитель – не сотрудник организации, это будут затраты на оплату труда;

- если хозяин машины работает в фирме и «шоферит» на нее свободное время, это будет «прочий расход по реализации и производству».