Бухгалтерский учет без двойной записи

Содержание:

- Двойная запись в бухгалтерском учете в 2020 году

- Иерархия IT-систем и выбор программного обеспечения для организации труда Промо

- Т-счет

- Классификация средств производственного предприятия по их участию в хозяйственном обороте

- Хронологическая запись хозяйственных операций за январь 2002 г.

- Сущность и значение двойной записи

- Основы бухгалтерского учета. Нормативная база

- Двойная запись. Пример сложной двойной записи

- Порядок оформления

- Балансовое обобщение

- Необходимость

- Экспертная оценка: учет отложенных расходов в бюджете

- Примеры

- Активные и пассивные счета

- Система бухгалтерского учета с двойной записью

- Активы и пассивы

- Двойная запись как элемент метода бухучета

- История возникновения метода

- Формы учета и счетов

- Бухгалтерский баланс на 1 января 2002 г.

- Изменения статей баланса под влиянием хозяйственных операций

Двойная запись в бухгалтерском учете в 2020 году

Двойная запись в бухучете предоставляет подробные данные об активах и пассивах компании, благодаря чему можно:

- дать оценку текущему экономическому положению;

- осуществлять контроль законности.

Система двойной записи дает возможность подробно описать действия, оказывающие существенное влияние на бухгалтерский баланс.

Отражение фактов хозяйственной деятельности

Каждая операция должна быть указана одновременно по дебету и кредиту.

В зависимости от разновидности счета, по дебету либо же кредиту счета допустимо отображение повышения либо понижения конкретного учета.

Правило и принципы

Учет осуществляется сплошной, из-за чего все операции подлежат документированию. Каждый отдельно взятый регистр документа включает в себя дебет и кредит счета (далее — Д и К).

Принцип документирования принят во всех мировых компаниях и утвержден международными стандартами бухгалтерии.

Проводки

Типовые разновидности операций, которые подлежат отображению по рассматриваемому принципу, имеют вид:

| Дебет 08 Кредит 60 | Операция по ОС компании |

| Дебет 07 Кредит 60 | Покупка ОС и сопровождающего оборудования |

| Дебет 19 Кредит 60 | Отображение НДС в пределах полученного основного фонда |

| Дебет 62 Кредит 91 | Реализация объекта из ОС |

| Дебет 91 Кредит 01 | Отображается списание первоначальной цены в период выбытия |

| Дебет 91 Кредит 99 | Отображается доход, полученный по результатам коммерческой деятельности |

| Дебет 99 Кредит 91 | Отображение понесенных убытков |

| Дебет 10 Кредит 60 | Отображается проведение операции по покупку материалов с целью осуществления коммерческой деятельности |

Указанные проводки наиболее часто встречаются в результате деятельности компании.

Система счетов

Сведения об имуществе отображаются в активах предприятия:

- финансовый капитал;

- основные фонды;

- материальные запасы;

- нематериальные активы;

- долгосрочные инвестиции;

- дебиторская задолженность.

Пассивы – отображение каналов получения имущества и прочего актива компании:

- кредиторская задолженность;

- сформированный уставной капитал и иные фонды;

- нераспределенный доход;

- имеющиеся обязательства по налогообложению.

В зависимости от конкретной ситуации формируется соответствующий счет.

Использование в отчетности

Двойная запись отображается бухгалтерским балансом, включающим в себя актив и пассив.

Каждая отдельно взятая строка баланса содержит сведения относительно группы имущества либо же обязательств.

Иерархия IT-систем и выбор программного обеспечения для организации труда Промо

IT-системы плотно вошли в нашу жизнь. Мощные и сложные программные продукты используются в самых разных сферах

При этом многие забывают, что появились IT-системы не просто так, как программные продукты, которые нужно продавать и внедрять, а как инструменты организации и автоматизации труда.И очень важно помнить при выборе и внедрении IT-систем, что первичен здесь — труд, а не программное решение. Я не единожды сталкивался с тем, что люди выбирали программу просто потому, что: “она понравилась”

В результате появляются попытки “натянуть” процессное производство, например, работу молокозавода, на ERP-систему, предназначенную для дискретного производства (сборка изделий).

Т-счет

Полезно начать изучение системы двойной записи с рассмотрения Т-счета. Простейшая модель счета включает три элемента: (1) название, характеризующее счет актива, обязательства или компонента собственного капитала акционеров; (2) левая сторона, которая называется дебетом; (3) правая сторона, которая называется кредитом. Т-счет называется так, потому что напоминает по форме букву Т. Модель используется для анализа операций и выглядит следующим образом:

| Название счета | |

| Дебет | Кредит |

| (левая) сторона | (правая) сторона |

Любая запись, сделанная в левой части, является дебетованием счета или дебетовой записью, а любая запись, сделанная в правой части, является кредитованием счета или кредитовой записью. Слова «дебет» (сокращенная форма в английском — Dr. — от лат. «debere») и «кредит» (сокращенная форма в английском — Сг. — от лат. «credere») являются просто бухгалтерскими терминами для обозначения правой и левой частей счета, но не для обозначения увеличения или уменьшения. Более формальный вариант Т-счета мы представим далее, когда будем рассматривать счета главной книги.

Классификация средств производственного предприятия по их участию в хозяйственном обороте

-----------------------------------------------------------------¬¦ Хозяйственные средства производственного предприятия ¦L-------------------------------T--------------------------------- --------------------+-------------------¬ / /------------------------¬ --------------------------¬¦ Средства, участвующие ¦ ¦ Средства, изъятые ¦¦в хозяйственном обороте¦ ¦из хозяйственного оборота¦L-----------T------------ L------------------------T- -----+-----------------------------------¬ ¦ / / ¦------------------------------¬ ---------------------------¬ ¦¦Средства в сфере производства¦ ¦Средства в сфере обращения¦ ¦L----------T------------------- L-------------T------------- ¦ ¦ ---------- ¦ ------+----¬ -----------+----------¬ ¦ / / / / / /----------¬----------¬ ----------¬---------¬----------¬ ---------¬¦Предметы ¦¦Средства ¦ ¦Средства ¦¦Денежны妦Продукты ¦ ¦Капи- ¦¦труда ¦¦труда ¦ ¦в расче- ¦¦средствদтруда ¦ ¦тальные ¦¦Сырье и ¦¦Здания и ¦ ¦тах ¦¦Расчет- ¦¦На складе¦ ¦вложения¦¦основные ¦¦сооруже- ¦ ¦Покупате-¦¦ные ¦¦Отгружен-¦ ¦(инвес- ¦¦материалы¦¦ния ¦ ¦ли ¦¦счета ¦¦ные ¦ ¦тиции) ¦¦Вспомога-¦¦Машины и ¦ ¦Подотчет-¦¦Касса ¦¦ ¦ ¦Финансо-¦¦тельные ¦¦оборудо- ¦ ¦ные лица ¦¦ ¦¦ ¦ ¦вые ¦¦материалы¦¦вание ¦ ¦Прочие ¦¦ ¦¦ ¦ ¦вложения¦¦Топливо ¦¦Инстру- ¦ ¦дебиторы ¦¦ ¦¦ ¦ ¦ ¦¦Полуфаб- ¦¦менты ¦ ¦ ¦¦ ¦¦ ¦ ¦ ¦¦рикаты ¦¦Транспорт¦ ¦ ¦¦ ¦¦ ¦ ¦ ¦¦ ¦¦Инвентарь¦ ¦ ¦¦ ¦¦ ¦ ¦ ¦L----------L---------- L----------L---------L---------- L---------

Хронологическая запись хозяйственных операций за январь 2002 г.

(тыс. руб.)

N п/п |

Краткое содержание операции |

Сумма |

Корреспонденция счетов |

Тип операции |

|

Д-т |

К-т |

||||

1. |

В кассу предприятия поступили денежные средства с его расчетного счета |

1 500 |

"Касса" |

"Расчетные счета" |

I |

2. |

Поступило на расчетный счет впогашение задолженности отпокупателей |

500 |

"Расчетные счета" |

"Расчеты с покупателями и заказчиками" |

I |

3. |

Выдана из кассы персоналу предприятия заработная плата |

1 500 |

"Расчеты с персоналом пооплате труда" |

"Касса" |

IV |

4. |

Перечислено на расчетный счет впогашение задолженности банку по ссуде |

1 000 |

"Расчеты по краткосрочнымкредитам и займам" |

"Расчетные счета" |

IV |

5. |

Начислена заработная платаперсоналу предприятия за участие в производстве продукции |

1 400 |

"Основное производство" |

"Расчеты с персоналом пооплате труда" |

III |

6. |

Начислено социальным фондам по страховому тарифу от зарплаты производственно-го персонала |

560 |

"Основное производство" |

"Расчеты по социальному страхованию иобеспечению" |

III |

7. |

Удержан налог иззаработной платыперсонала в пользу бюджета |

180 |

"Расчеты с персоналом пооплате труда" |

"Расчеты по налогам и сборам" |

II |

8. |

Отпущены материалы со склада предприятия в производственныйцех |

2 000 |

"Основное производство" |

"Материалы" |

I |

9. |

Произведенная продукция выпущена из производства и поступила на склад |

5 000 |

"Готовая продукция" |

"Основное производство" |

I |

10. |

На расчетный счет поступила ссуда банка |

2 000 |

"Расчетные счета" |

"Расчеты по краткосрочнымкредитам и займам" |

II |

11. |

С расчетного счета перечислено в погашение задолженности поставщиком |

2 000 |

"Расчеты с поставщиками и подрядчиками" |

"Расчетные счета" |

IV |

12. |

Прибыль предприятия обращена на увеличение его добавочного капитала |

1 000 |

"Прибыли и убытки" |

"Добавочный капитал" |

I |

Итого: |

18 640 |

Сущность и значение двойной записи

По своей экономической природе любая хозяйственная операция обязательно обладает двойственностью и взаимностью. Для сохранения этих свойств и контроля над хозяйственными операциями на счетах в бухгалтерском учете используется способ двойной записи.

Двойная запись представляет собой запись, в результате которой каждая хозяйственная операция отражается на счетах бухгалтерского учета дважды: в дебет одного счет и одновременно в кредит другого взаимосвязанного с ним счета на одинаковую сумму.

Метод двойной записи обуславливает существование таких понятий, как корреспонденция счетов и бухгалтерская проводка. Корреспонденция счетов это взаимосвязь между счетами, возникающая при методе двойной записи, например между счетами 70 «Расчет с персоналом по оплате труда» и 50 «Касса», 10 «Материалы» и 60 «Расчеты с поставщиками» и т.д.

Бухгалтерская проводка, есть ни что иное, как оформление корреспонденции счетов, когда одновременно делается запись и по дебету и по кредиту счетов на сумму хозяйственной операции подлежащей регистрации.

Пример. С расчетного счета в кассу поступило 500 тыс. рублей на текущие расходы. Для отражения этой операции на счетах бухгалтерского учета последовательно уточняются счета, участвующие в операции.

По содержанию видно, что здесь принимает участие два счета — 50 «Касса» — активный, отражает наличие денежных средств в кассе и 51 «Расчетные счета» на одинаковую сумму 500 тыс. рублей.

Следует знать, что в зависимости от формы бухгалтерского учета двойная запись отражается по-разному. При мемориально-ордерной форме каждая операция записывается дважды в разных регистрах: по кредиту и по дебету счета. Такую запись называют разобщенной. При журнально-ордерной форме учета используется совмещенная запись. В этом случае регистры построены таким образом, что, записывается операция 1 раз, отражают её как по дебету, так и по кредиту соответствующих счетов.

Тем самым достигается экономия учетного труда и наглядно видна корреспонденция счетов.

В практике бухгалтерского учета кроме простых, применяются сложные проводки, которые бывают двоякого рода.

В первом случае, когда один счет дебетуется и одновременно кредитуется несколько счетов. При этом сумма кредитуемых счетов равна сумме дебетного счета.

Пример. На расчетный счет поступила выручка от продажи продукции в сумме 2500 руб. и 4000 тыс. руб. при продаже основных средств.

Бухгалтерская проводка по этой операции имеет вид:

| Д-т | сч. | 51 | «расчетный счет» | 4250000 |

| К-т | сч. | 90 | «продажи» | 2500 |

| К-т | сч. | 91/3 | «выбытие основных средств» | 4000000 |

Во втором случае кредитуется один счет и одновременно несколько счетов дебетируется.

Пример. От поставщика поступили основные средства на сумму 2000 тыс. руб. и оборудование к установке на сумму 500 тыс. руб.

Бухгалтерская проводка этой операции:

| Д-т | сч. | 08 | «вложение во внеоборотные активы» | 2000 |

| К-т | сч. | 07 | «Оборудование к установке» | 500 |

| К-т | сч. | 60 | «Расчеты с поставщиками» | 2500 |

Применение сложных проводок сохраняет количество учетных записей, что экономит время, необходимое для осуществления учетных и аналитических операций.

1a 2

Основы бухгалтерского учета. Нормативная база

Бухгалтерский учет — это формирование документированной систематизированной информации об объектах бухгалтерского учета и составление на ее основе бухгалтерской (финансовой) отчетности. Так его определяет Федеральный закон «О бухучете» от 06.12.2011 № 402-ФЗ — основной бухгалтерский НПА.

Подробнее о законе вы можете узнать из этой рубрики сайта.

Он устанавливает общие правила и принципы бухгалтерского учета, можно сказать, учетную канву. Затем эти правила детализируются и конкретизируются в нормативных актах более низкого ранга.

Согласно самому закону 402-ФЗ такими НПА должны быть стандарты бухгалтерского учета — федеральные и отраслевые. Но в настоящее время они пока находятся в процессе разработки, а их функции выполняют давно нам известные положения по бухгалтерскому учету — ПБУ. С 2019 года стандарты должны начать постепенно вытеснять ПБУ из бухгалтерского поля. Полная замена одних другими (планируется, что стандартов будет 40) должна осуществиться к 2022 году.

Как только процесс пойдет, мы начнем сообщать об этом в нашей специальной рубрике, посвященной нормативному регулированию бухгалтерского учета.

Следом за общими бухстандартами в иерархии нормативного регулирования бухгалтерского учета располагаются рекомендации, призванные обеспечить правильное применение стандартов, а также собственные стандарты субъекта, учитывающие его собственную специфику. Применение рекомендаций и разработка внутренних учетных стандартов являются добровольными.

Двойная запись. Пример сложной двойной записи

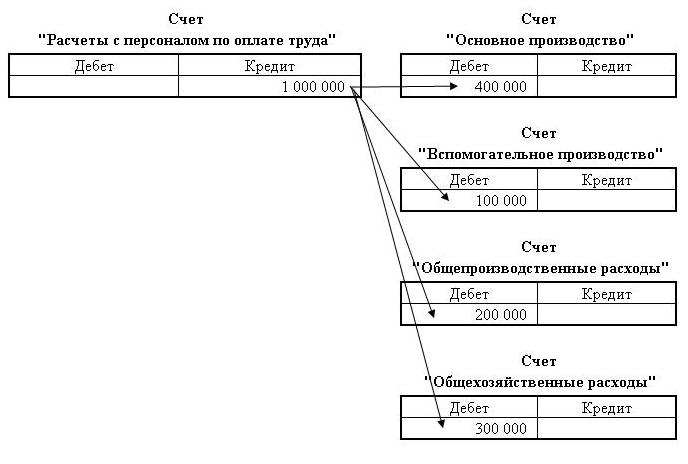

Ноябрь 6, 2013, 17:59

|

Двойная запись. Пример сложной двойной записи. Двойная запись — непременное требование бухгалтерского учета. Она основана на двойной группировке средств по бухгалтерскому балансу. В статье приведен пример сложной двойной записи. |

Практика показывает, что в финансово-хозяйственной деятельности помимо простой двойной записи имеют место также операции, которые отражаются по дебету одного и по кредиту нескольких счетов, либо наоборот.

Например, начислена заработная плата в сумме 1 млн руб., в том числе рабочим основного производства — 0,4 млн руб., рабочим вспомогательного производства — 0,1 млн руб., персоналу цехов — 0,2 млн руб. и персоналу аппарата управления предприятия — 0,3 млн руб.

Порядок записи этой операции на счетах таков:

Дебет счета «Основное производство» — 400 000 руб.

Дебет счета «Вспомогательное производства» — 100 000 руб.

Дебет счета «Общепроизводственные расходы» — 200 000 руб.

Дебет счета «Общехозяйственные расходы» — 300 000 руб

Кредит счета «Расчеты с персоналом по оплате труда» — 1 000 000 руб

Как видно, при сложной записи итог сумм, указанный по нескольким счетам, связанным с одним счетом, должен быть равен общей сумме, учтенной на этом счете (1 млн руб. = 0,4+ 0,1+0,2+0,3).

Любую сложную запись можно представить в виде нескольких простых. Так, приведенную сложную запись можно представить в виде четырех простых:

1. Дебет счета «Основное производство» — 400 000 руб.

Кредит счета «Расчеты с персоналом по оплате труда» — 400 000 руб .

2. Дебет счета «Вспомогательное производства» — 100 000 руб.

Кредит счета «Расчеты с персоналом по оплате труда» — 100 000 руб .

3. Дебет счета «Общепроизводственные расходы» — 200 000 руб.

Кредит счета «Расчеты с персоналом по оплате труда» — 200 000 руб .

4. Дебет счета «Общехозяйственные расходы» — 300 000 руб

Кредит счета «Расчеты с персоналом по оплате труда» — 300 000 руб .

В практике бухгалтерского учета двойная запись используется для контроля за достоверностью сообщений о хозяйственных операциях и правильностью их отражения в системе счетов. Поскольку по дебету и кредиту счетов каждая хозяйственная операция должна быть записана в равной величине, сумма этих величин, записанных по дебету, должна быть равна сумме величин, записанных по кредиту счетов. Отсутствие такого равенства свидетельствует об ошибках, допущенных при регистрации данных. В бухгалтерском учете получают три пары равных контрольных итогов: общая сумма начальных дебетовых сальдо по всем счетам равна обшей сумме кредитовых сальдо; общая сумма дебетовых оборотов по счетам равна сумме их кредитовых оборотов; общая сумма конечных дебетовых сальдо по счетам равна общей сумме кредитовых сальдо. Таким образом контролируется не только правильность регистрации данных, но и правильность расчета сальдо по всей совокупности счетов бухгалтерского учета.

Порядок оформления

Правила диктуют обязательность оправдательных документов для всех хозопераций, которые проводит организация. Они служат базой для ведения учета и осуществления предварительного и последующего контроля за реализуемыми хозоперациями или действиями, выполняемыми должностными и материально ответственными лицами. Первичные учетные документы также являются основой сводных.

Он состоит из таких этапов:

- формирование документа непосредственно в самой компании или получение от сторонней фирмы;

- детальная проверка формы и содержания документа;

- выполнение обработки документа, подразумевающей запись проводок и регистрацию;

- архивация.

Балансовое обобщение

Одной из особенностей бухгалтерского баланса является сопоставление в нем имущества, прав и обязательств. Возможны ситуации, когда имущество равно, больше или меньше долгов. Когда оно равняется долгам, это означает, что происходит взаимопогашение прав с обязанностями; когда оно превышает долги, наблюдается перевес прав над обязательствами, то есть формируются чистые активы; когда имеет место обратная ситуация, то возникает дефицит имущества.

Бухгалтерские балансы бывают вступительными, периодическими, годовыми, соединительными, разделительными, ликвидационными, санируемыми, сводными и сводно-консолидируемыми.

Необходимость

Использование метода двойной записи позволяет в полной мере придать систематичности, поочередности и что немаловажно организованности всем без исключения выполняющим процедурам. Метод предоставляет подробную информацию об активах и пассивах предприятия, что в полном объеме позволяет:

Метод предоставляет подробную информацию об активах и пассивах предприятия, что в полном объеме позволяет:

- проанализировать финансовые показатели различных предпринимаемых действий;

- осуществлять контроль за законности принятия тех или иных действий.

бухгалтерском балансе

Основная особенность заключается в том, что отклонение в одной из частей не позволяет повлиять на конечный показатель. В ситуации, когда одновременно были видоизменены показатели, размер будет пропорционально повышаться либо понижаться.

В результате этого, дебетовый оборот будет приравнен к кредитовому. Исходя из этого, под определением “двойная запись” подразумевается вариант фиксации хозяйственный процессов, что гарантирует безошибочное ведение учета и формировать правдоподобные отчеты.

Достоверное составление всех необходимых проводок базируется на осмыслении экономического состава возможных видоизменений и причин этого формирования. По этой причине всегда необходимо руководствоваться на показатели дебита и кредита.

Экспертная оценка: учет отложенных расходов в бюджете

Статья предлагает методику учета фактических расходов организации в бюджете в том случае, когда документы подтверждающие стоимость этих расходов приходят в организацию с запозданием (документы от транспортных компаний) или порциями (документы от железной дороги). Это не попытка описать что-то каноническое, не описание Best Practice, а попытка решить одну из проблем, с которой мне пришлось столкнуться при автоматизации бюджетирования и построении бюджетных таблиц в паре компаний, где я работал, ну и приглашение к дискуссии, разумеется 😉 Статья не имеет отношения к бюджетированию в УПП, БИТ Финанс или другим методикам бюджетирования.

Примеры

Теперь в качестве примера двойной записи в бухучете стоит привести два наиболее популярных сценария:

- Снятие наличных. Операция по снятию наличных из банка в кассу отражена следующим образом: дебет счета 50 — кредит счета 51. Оба этих счета — 50 и 51 — активные, а значит в дебете 50 происходит увеличение, а в кредите 51 — уменьшение средств. Однако стоит отметить, что не изменилась величина. Изменилась только структура, так как безналичные средства стали наличными.

- Приобретение товара. Здесь же используется проводка: дебет счета 41 — кредит счета 60. На первом депозите (41) происходит увеличение (товара), потому как он активный. Второй же (60) активно-пассивный, а значит происходит только увеличение кредиторской задолженности.

Использование двойной записи обязательно, если нужно составить отчеты с глубокой детализацией операций. Она довольно часто используется в бухгалтерии, а потому обязательна к изучению каждому, кто работает в этой сфере.

Напишите свой вопрос в форму ниже

Активные и пассивные счета

По экономическому смыслу счета разделяют на активные и пассивные.

Активные используются непосредственно для учета состояния и изменения средств организации в разрезе видов их формирования (например, счета 01, 04, 10, 20, 50, 51).

На этих счетах начальный и конечный остаток, а также увеличение средств отображаются по дебету счета, уменьшение средств — по кредиту счета.

Пассивные счета служат для отражения непосредственных источников формирования и движения средств организации (например, счета 66, 67, 70, 80, 86).

На пассивных счетах начальный, конечный остатки, а также увеличение средств регистрируются по кредиту. Уменьшение хозяйственных средств отображается по дебету.

Система бухгалтерского учета с двойной записью

Бухгалтерский учет с двойной записью был разработан в эпоху торговли в Европе, чтобы помочь рационализировать коммерческие операции и сделать торговлю более эффективной. Это также помогло торговцам и банкирам понять свои затраты и прибыль. Некоторые мыслители утверждали, что бухгалтерский учет с двойной записью был ключевой вычислительной технологией, ответственной за зарождение капитализма .

Уравнение бухгалтерского учета составляет основу бухгалтерского учета с двойной записью и является кратким представлением концепции, которая расширяется до сложного, расширенного и многопозиционного отображения баланса . Баланс основан на системе двойной записи, где общие активы компании равны сумме обязательств и акционерного капитала.

По сути, представление приравнивает все виды использования капитала (активов) ко всем источникам капитала (где заемный капитал приводит к обязательствам, а собственный капитал ведет к собственному капиталу). Для компании, ведущей точный учет, каждая бизнес-операция будет представлена как минимум в двух ее учетных записях.

Например, если бизнес берет ссуду у финансового учреждения, такого как банк, заемные деньги увеличивают активы компании, и обязательства по ссуде также увеличиваются на эквивалентную сумму. Если бизнес покупает сырье за наличные, это приведет к увеличению запасов (актива) при одновременном уменьшении денежного капитала (другого актива). Поскольку каждая транзакция, выполняемая компанией, затрагивает два или более счетов, система бухгалтерского учета называется бухгалтерским учетом с двойной записью.

Такая практика гарантирует, что уравнение бухгалтерского учета всегда остается сбалансированным, то есть значение левой части уравнения всегда будет совпадать со значением правой части.

Ключевые моменты

- Двойная запись относится к концепции бухгалтерского учета, согласно которой активы = обязательства + собственный капитал.

- В системе двойной записи транзакции регистрируются по дебету и кредиту.

- Бухгалтерский учет с двойной записью был разработан в эпоху торговли в Европе, чтобы помочь рационализировать коммерческие операции и сделать торговлю более эффективной.

- Появление двойного входа было связано с рождением капитализма.

Активы и пассивы

Сведения об имуществе отражаются в активах учреждения, к которым относятся:

- денежные средства (наличные и на счетах в финансовых организациях);

- основные фонды (недвижимое имущество, оборудование);

- материальные запасы (товары, материалы для производства);

- нематериальные активы (научные разработки, программы и прочие нематериальные ценности);

- долгосрочные вложения финансового характера;

- дебиторская задолженность (долг подрядчика или покупателя перед организацией).

Пассивы отражают источники возникновения имущества и активов учреждения, к ним можно отнести:

- кредиторскую задолженность (долг компании перед поставщиком, подрядчиком, клиентом и прочие);

- уставной капитал и иные фонды (резервный, добавочный);

- непокрытый убыток текущего периода или предшествующих лет;

- налоговые обязательства;

- нераспределённую прибыль.

Таким образом, при совершении любой операции в бухгалтерском деле отображается запись на двух счетах – изменяются активы и пассивы. Например, поступили товары для последующей реализации – товары, как материальные ценности отображаются в активах компании, но при их поступлении у учреждения образуется долг перед поставщиком – он отображается в пассиве. Таким образом, баланс учреждения изменяется на стоимость этих товаров.Каждая операция, принимаемая к учёту, называется проводкой. То есть при совершении любой операции хозяйственного характера проводятся записи в бухгалтерском деле, изменяющие балансовую стоимость учреждения. При этом активы и пассивы учреждения изменяются на одинаковую сумму. Таким образом, бухгалтерам, аудиторам и налоговым органам легче выявить допущенные ошибки в процессе ведения учёта. Если операция хозяйственного характера была проведена неправильно, то баланс учреждения не сойдётся.

Двойная запись как элемент метода бухучета

Метод двойной записи сам по себе является частью метода бухгалтерского учета – приемов, использование которых позволяет собирать и систематизировать хозяйственную информацию, вести учет, составлять отчетность. Двойная запись всегда рассматривается в совокупности со счетами и балансом.

Смысл двойной записи состоит в следующем: любая хозяйственная операция записывается на счетах БУ дважды: по дебету одного счета и по кредиту другого. На основе такой двойной бухгалтерии формируется общий баланс компании. В любое время балансовое равенство должно соблюдаться.

Двойная запись позволяет отслеживать своевременное внесение информации в регистры БУ, ее достоверность, полноту. Использование двойной записи и бухгалтерских счетов закреплено в ФЗ-402 от 6/12/11 г. «О бухучете», ст. 10-3.

Двойной записью счета связываются друг с другом. В зависимости от типа счета (активный, пассивный, активно-пассивный) движение по дебету и кредиту может отражать рост либо уменьшение средств и источников фирмы.

Связь счетов через двойную запись именуют корреспонденцией счетов, оформление ее на счетах, т.е. одновременная запись по дебету и кредиту с обозначением суммы операции – проводкой.Счета поименованы в плане счетов – документе, регламентирующем работу с ними (пр. Минфина №94н от 31/10/2000 г.).

В зависимости от формы БУ проводка в учетных регистрах отражается:

- дважды в разных регистрах по дебету и кредиту – при мемориально-ордерной форме (разобщенная запись);

- в регистре записывается операция один раз по дебету и по кредиту корреспондирующих счетов – при журнально-ордерной форме (совмещенная запись).

В ходе двойной записи встречаются два вида проводок: простая и сложная. Простая проводка включает два счёта. Один из них дебетуется, другой кредитуется. Сложная проводка включает более двух счетов и может быть 2-х видов:

- один счет дебетуется, 2 или более счетов кредитуются;

- один счет кредитуется, 2 или более счетов дебетуются.

В первом варианте проводки сумма по дебету одного счета равна общей сумме по кредиту счетов, во втором сумма по кредиту одного счета равна суммарно дебету.

При применении двойной записи могут возникать ошибки: неверно указан счет либо неверно отражена сумма. Их исправляют тремя способами:

- Дополнительной записью, если по счетам отражена одна и та же, но меньшая сумма. Недостающую сумму допроводят.

- «Красным сторно», если на двух счетах отражена одна и та же ошибочно увеличенная сумма операции. Сумму вместе с корреспондирующей записью повторяют чернилами красного цвета: она убирается, сторнируется. Далее пишут верную сумму и проводку.

- Корректурный способ. Применяется если на Дт одного счета и Кт другого попали разные суммы: одна из них ошибочная, а другая верная. Ошибку зачеркивают ровной чертой, чтобы она была видна, вписывают рядом правильную сумму. Исполнитель ставит дату, пишет пометку об исправлении и расписывается.

Двойная запись в простых проводках

- Дт 50 Кт 51 — 311 000 руб. — с расчетного счета в кассу оприходованы деньги. 50 и 51 — это активные счета. Двойная запись отражает одновременное уменьшение средств на расчетном счете и оприходование их в кассу.

- Дт 41 Кт 60 — 55000 руб. — приобретены товары. Одновременно увеличивается товарная масса по активному счету 41 и возникает задолженность поставщикам за этот товар по активно-пассивному счету 60.

- Дт 20 Кт 10 — 15000 руб. — отпущены ТМЦ в производство. Одновременно фиксируется расход по Кт активного 10 счета и увеличение производственных расходов по Дт активного счета «Основное производство» (20).

Двойная запись в сложных проводках

Пусть на расчетный счет поступила оплата покупателей 62000 руб., от прочих дебиторов — 8000 руб. Проводка: Дт 51 Кт 62,76 — 70000 руб. — на расчетный счет поступили деньги от покупателей и прочих дебиторов. Здесь Дт 51 и общая сумма по кредиту 62, 76 совпадают.

Другая ситуация. ТМЦ со склада на 50000 руб. отпущены: в основное производство на сумму 30000 руб. и вспомогательное производство – 20000 руб. Проводка: Дт 20,23 Кт 10 — 50000 руб. Здесь расход материалов по Кт 10 и общая сумма дебета 20, 23 совпадают.

История возникновения метода

Традиционно «отцом» двойной записи считается Лука Пачоли, итальянский монах и математик, однако такое утверждение верно лишь отчасти. Двойная запись использовалась еще древними инками в узелковой письменности кипу, получила распространение в Корее 11-12 веков. В Европе двойную запись применяли купцы, банкиры, торговцы Флоренции, Любека Генуи, Венеции в 13-15 веке.

Л. Пачоли в 1494 году представил книгу «Сумма арифметики, геометрии, учения о пропорциях и отношениях». Отдельная глава в ней «Трактат о счетах и записях» посвящалась двойной бухгалтерии (двойной записи) и систематическому изложению метода.

Он описывался применительно к деятельности торгового предприятия, однако с помощью «Трактата» была доказана возможность применения в любом хозяйстве, построения оптимальной структуры рабочих счетов и книг.

Двойная запись начала распространяться, кроме Италии, в иных государствах, попутно модифицируясь, впитывая в себя новые идеи и приемы ведения учета.

Формы учета и счетов

Прежде, чем разобрать виды двойной записи, необходимо разобрать формы банковских счетов и их структуру.

Принцип работы двойной записи отражен на видео:

https://youtube.com/watch?v=j_vFAHNfZuU

Бухгалтерский счет учета предоставляет возможность взаимосвязанной демонстрации, а также сортировки ресурсов. По умолчанию она применяется согласно следующим критериям: состав, размещение, источник образования, однородность признаков, вытекающих из проведенных с ними операций (денежные, трудовые, натуральные и т.д. измерители).

Стоит также учитывать и то, что каждый тип имущества владеет своим цифровым номером. Этот номер привязан к статье баланса: 01 — основные средства; 52 — счет в валюте и т.д.

Теперь, что касается непосредственно видов двойной записи. Она делится на синтетический и аналитический учет, а также субсчет.

Синтетический содержит в себе все общие сведения касательно обязательств, а также однородных финансовых операций, проведенных во внутренних рамках компании. В дальнейшем вся информация детализируется посредством аналитического счета, чтобы в дальнейшем предоставить результат в денежном эквиваленте (редко — трудовом).

Субсчет, наоборот, не является целостным. Он представляет переходный этап от синтетического в аналитический. Существование подобной прослойки обусловлено тем, что сведения нуждаются в дополнительной группировке. Регистрация производится в натуральных и денежных измерителях. Общая схема того, как происходит формирование счетов, выглядит следующим образом: множественное количество аналитических реестров — субсчет — множество субсчетов — синтетический реестр.

Бухгалтерский баланс на 1 января 2002 г.

Актив |

Пассив |

||||

N п/п |

Наименование разделов и статей |

Сумма, тыс. руб. |

N п/п |

Наименование разделов и статей |

Сумма, тыс. руб. |

Раздел I. Внеоборотные активы |

Раздел III. Собственный капитал |

||||

1. |

Основные средства |

4 000 |

1. |

Уставный капитал |

5 000 |

2. |

Незавершенное строительство |

- |

2. |

Добавочный капитал |

1 000 |

3. |

Долгосрочные финансовые вложения |

- |

3. |

Нераспределенная прибыль |

2 000 |

Итого по разделу |

4 000 |

Итого по разделу |

8 000 |

||

Раздел II. Оборотные активы |

Раздел IV. Долгосрочные обязательства |

||||

1. |

Сырье и материалы |

3 000 |

1. |

Кредиты |

- |

2. |

Незавершенное производство |

2 000 |

2. |

Займы |

- |

3. |

Готовая продукция,товары |

1 000 |

Итого по разделу |

- |

|

4. |

Задолженность покупателей |

1 500 |

Раздел V. Краткосрочные обязательства |

||

5. |

Задолженность прочих дебиторов |

- |

1. |

Кредиты и займы |

1 000 |

6. |

Касса |

200 |

2. |

Задолженность поставщикам |

2 400 |

7. |

Расчетный счет |

3 000 |

3. |

Задолженность прочим кредиторам |

- |

4. |

Задолженность персоналу предприятия |

1 500 |

|||

5. |

Задолженность государственным социальным фондам |

600 |

|||

6. |

Задолженность перед бюджетом |

1 200 |

|||

Итого по разделу |

10 700 |

Итого по разделу |

6 700 |

||

Баланс |

14 700 |

Баланс |

14 700 |

Балансовая теория двойной записи объясняет не только принципы построения активных и пассивных счетов, по остаткам которых формируются бухгалтерский баланс, принципы ведения синтетического и аналитического учета, но и систему счетов, с помощью которой в текущем учете отражаются хозяйственные процессы кругооборота средств с характеристикой показателей физического объема в денежной оценке процессов снабжения, производства и реализации, показателей величины фактических затрат, связанных с осуществлением процессов снабжения, производства и реализации, и показателей, характеризующих экономическую эффективность произведенных затрат при осуществлении отдельных процессов и всего кругооборота средств в целом.

Таким образом, балансовая теория двойной записи служит методологической и дидактической основой курса теории бухгалтерского учета.

Изменения статей баланса под влиянием хозяйственных операций

(тыс. руб.)

N п/п |

Название статей актива |

Сумма остатка на 01.01 |

Изменения за январь |

Сумма остатка на 01.02 |

N п/п |

Название статей пассива |

Сумма остатка на 01.01 |

Изменения за январь |

Сумма остатка на 01.02 |

||||||

увеличение |

уменьшение |

увеличение |

уменьшение |

||||||||||||

N |

сумма |

N |

сумма |

N |

сумма |

N |

сумма |

||||||||

1. |

Основные средства |

4000 |

4000 |

1. |

Уставный капитал |

5000 |

5000 |

||||||||

2. |

Материалы |

3000 |

8) |

2000 |

1000 |

2. |

Добавочный капитал |

1000 |

12) |

100 |

2000 |

||||

3. |

Незавершенноепроизводство |

2000 |

5) 6) 7) |

1400 560 2000 ____ 3960 |

9) |

5000 |

960 |

3. |

Прибыль |

2000 |

12) |

1000 |

1000 |

||

4. |

Готовая продукция |

1000 |

9) |

5000 |

6000 |

4. |

Кредиты банка |

1000 |

10) |

2000 |

4) |

1000 |

2000 |

||

5. |

Задолженностьпокупателей |

1500 |

2) |

500 |

1000 |

5. |

Задолженностьпоставщикам |

2400 |

11) |

2000 |

400 |

||||

6. |

Касса |

2000 |

1) |

1500 |

3) |

1500 |

200 |

6. |

Задолженностьперсоналу предприятия |

1500 |

5) |

1400 |

3) 7) |

1500 180 ___ 1680 |

1220 |

7. |

Расчетный счет |

3000 |

2)10) |

500 2000 ____ 2500 |

1) 4) 11) |

1500 1000 2000 ____ 4500 |

1000 |

7. |

Задолженностьсоциальным фондам |

600 |

6) |

560 |

1160 |

||

8. |

Задолженностьбюджету |

1200 |

7) |

180 |

1380 |

||||||||||

Итого |

14700 |

12960 |

13500 |

14160 |

Итого |

14700 |

5140 |

5680 |

14160 |

||||||

В том числе: |

В том числе: |

||||||||||||||

двусторонние - меняющие итог |

3960 |

4500 |

двусторонние - меняющие итог |

3960 |

4500 |

||||||||||

односторонние - не меняющие итог |

9000 |

9000 |

односторонние - не меняющие итог |

1180 |

1180 |

|

В.Е.Ануфриев Финансовая академия |

при Правительстве РФ