Бухгалтерский учет кредитов и займов

Содержание:

- Что такое заем и как он расценивается у каждой из сторон

- Проводки по кредитам и займам

- Что еще надо знать об учете кредитов и займов руководителю предприятия

- Разница между кредитом и займом

- Учет операций заемщиком

- Возможно ли погашение процентов займа взаимозачетом?

- Функции дебета и кредита

- Учет процентов, начисленных в периоде погашения (январь 2021 — февраль 2021)

- Учет коммерческого кредита у кредитора

- Типичные ошибки учета операций по кредитам и займам

- Виды займов и порядок их учета

- Товарный кредит

- Как отразить проценты по кредиту (займу)

- Что собой представляет дебет и кредит?

- Пример бухучета полученного кредита

Что такое заем и как он расценивается у каждой из сторон

ГК РФ (гл. 42) рассматривает два вида взаимоотношений, возникающих между сторонами в ситуации, когда одна из сторон берет у другой средства на время в долг — кредит и заем. Лицо, берущее деньги в долг, называется заемщиком, а дающее — займодавцем.

Кредит выдается кредитной организацией и всегда сопровождается уплатой вознаграждения (процентов) за пользование средствами, вне зависимости от того, кому (юр- или физлицу) он выдан (п. 1 ст. 819 ГК РФ). Кредитный договор обязательно оформляют письменно (ст. 820 ГК РФ).

Заем же может предоставляться обычным юрлицом или физлицом как юрлицу, так и физлицу (п. 1 ст. 807 ГК РФ). Установление вознаграждения за пользование средствами необязательно (п. 1 ст. 809 ГК РФ), а письменный договор требуется заключать лишь в определенных ситуациях — в частности, когда займодавцем является юрлицо (п. 1 ст. 808 ГК РФ).

Соответственно, если по кредитному договору обычное юрлицо становится только заемщиком, то по договору займа оно может оказаться как заемщиком, так и займодавцем. В обоих этих качествах оно вправе взаимодействовать как с обычными юрлицами, так и с физлицами.

Для заемщика, вне зависимости от того, по какому из договоров — кредита или займа — он им оказывается, полученные средства расцениваются как заемные, требующие применения однотипных бухгалтерских записей, отражающих поступление средств, их возврат и начисление процентов. То есть учет процентов по кредитам и займам полученным будет одинаковым.

Выдача же займа у юрлица соответствует операции вложения средств в стороннее юр- или физлицо, если предусматривается уплата процентов по нему. Поэтому заем, выданный с процентами, считается финвложением (п. 3 ПБУ 19/02, утвержденного приказом Минфина России от 10.12.2002 № 126н) и учитывается в порядке, отличном от применяемого для займа, выданного без процентов, который в учете отражается как дебиторская задолженность контрагента. Для финвложений особыми становятся и проводки по процентам.

Проводки по кредитам и займам

Затраты отражаются в составе прочих расходов предприятия. Если они были получены для инвестиционной деятельности предприятия, то затраты по ним включаются в стоимость создаваемого актива до момента ввода этого актива в эксплуатацию (данное условие не применяется для малого бизнеса на УСН).

Проводки по кредиту в этой статье подразумевают проводки по займу, т. к. коммерческие организации, как уже говорилось, кредиты выдавать не могут.

К счетам 66 и 67 необходимо завести субсчета для учета суммы основного долга и задолженности по процентам. Например, для учета основного долга использовать счет 66-1 (67-1), для учета долга по процентам — счет 66-2 (67-2).

Получен кредит, проводка:

- Дебет 51, 50, 41, 08, 10 Кредит 66-1, 67-1 — получен займ (долгосрочный кредит, проводки);

- Дебет 91-2 Кредит 66-2, 67-2 — суммы основных затрат включены в состав операционных расходов;

- Дебет 67-1 Кредит 66-1 — долгосрочный займ переведен в краткосрочный;

- Дебет 91-2 Кредит 60, 76 — учтены суммы дополнительных затрат;

- Дебет 60, 76 Кредит 51 — оплачены суммы дополнительных затрат.

Погашен кредит, проводка:

- Дебет 66-1, 67-1 Кредит 51, 50, 41, 08, 10 — погашен займ (погашение кредита, проводки);

- Дебет 66-2, 67-2 Кредит 51 — погашены проценты по займам.

Точных указаний о том, какую дату нужно указать при отражении задолженности, Положение ПБУ 15/2008 не содержит. Как правило, бухгалтеры используют дату подписания договора или дату фактического поступления займа. И тот и другой варианты являются правильными. При получении займа в натуральной форме с точки зрения налогообложения разницы нет. Но некоторые нюансы стоит отметить.

Что еще надо знать об учете кредитов и займов руководителю предприятия

Остановимся на трех моментах.

Момент 1. Ни получение, ни погашение заемных средств не влияют на финансовый результат.

Тем, кто не знаком с дебрями бухгалтерской науки, может казаться: «Возьмем кредит – значит, появятся деньги. А раз появятся деньги, то увеличится прибыль».

Это заблуждение. Денежные притоки и оттоки, связанные с основными суммами кредитов и займов, не попадают ни в доходы, ни в расходы. Значит, не влияют на величину прибыли/убытка. Поэтому не выйдет стать прибыльнее, взяв взаймы. Зато финансовая устойчивость пошатнется, ведь у организации увеличатся обязательства (см. также, как проанализировать финансовую устойчивости компании).

При этом помните, что расходом являются процентные платежи. Чем они выше, тем меньше финансовый результат вашего предприятия.

Момент 2. Кредиты и займы – это палка о двух концах.

С одной стороны, они – источник для активов. Активы генерируют доход. Доход увеличивает прибыль. Выходит, одна из возможностей повысить результативность бизнеса – привлечь дополнительное финансирование в виде заемных средств.

С другой, чаще всего этот источник – не бесплатен. Как достаточно быстро понять, что вашему предприятию выгодно кредитоваться? Можно сравнить процентную ставку по займам с рентабельностью продаж или активов. О том, как считать эти показатели мы писали здесь.

Если рентабельность окажется выше, значит, отдача от бизнеса превысит плату за заемные средства. Кредитоваться при таком раскладе – разумный подход.

Момент 3. С заемными средствами главное – вовремя остановиться.

Предположим невероятную ситуацию:

- любая кредитная заявка вашей организации получает одобрение банка;

- контрагенты никогда не отказывают в выдаче займа;

- рентабельность активов в разы превосходит процентную ставку по заемным средствам.

Можно ли из этого заключить, что теперь надо набрать целую кучу кредитов? Нет. Раздутые обязательства – это всегда высокий риск оказаться неплатежеспособным.

Как понять, что уже хватит? Например, посчитайте величину коэффициента покрытия процентов. Вот его формула, в том числе по строкам отчетности:

К = EBITDA / Сумма процетов к уплате = (2300 ОФР + 2330 ОФР + 5620 Пояснений) / 2330 ОФР

где К – коэффициент покрытия процентов:

EBITDA – прибыль до вычета процентов, налогов и амортизации;

ОФР – отчет о финансовых результатах;

Пояснения – пояснения к балансу и ОФР.

Если получится меньше 1, то значит организация встала на скользкий путь. Вся прибыль идет исключительно на проценты по заемным средствам. Оптимальное значение данного показателя – более 1,5.

Разница между кредитом и займом

Кредит, как и займ, позволяет бизнесмену или компании единовременно получить необходимую сумму, которой они вправе располагать некоторое время с обязанностью последующего возврата.

Основными признаками кредита выступают:

- возвратность (долг должен быть возвращен);

- платность (на сумму долга начисляются проценты);

- срочность (устанавливается срок для возврата долга).

При этом заем обладает лишь первым признаком – возвратностью, т.к. он может быть беспроцентным (фактически бесплатным) и выданным на неопределенный срок.

Другие отличия данных категорий приведем в таблице:

|

Кредит |

Заем |

|

|

Кем выдается |

Банком |

Любым лицом (физическим, юридическим) |

|

Кому выдается |

Лицу, соответствующему требованиям банка |

Лицу, с которым займодатель достиг согласия |

|

Форма выдачи |

Денежная |

Денежная или имущественная |

|

Погашение долга |

Частями (по графику) |

Единовременно или частями |

Несмотря на разницу между понятиями, учет заемных средств в обоих случаях строится по одним и тем же правилам. Значение придается лишь сроку возврата долга:

- задолженность признается краткосрочной, если она должна быть погашена в срок не более 1 года от отчетной даты;

- задолженность считается долгосрочной, если срок ее погашения превышает 1 год с отчетной даты.

Учет операций заемщиком

На счете 66 отражается задолженность по всем финансовым вложениям, вне зависимости от срока их погашения.

Эта непоследовательность при составителении плана счетов влияет на расчеты по займам. Положения БУ позволяют отражать долгосрочные займы на счете 66, как только срок их погашения сократится до одного года.

Проводки:

- ДТ51 (10, 41) КТ67 — предоставлен кредит в рублях, в виде материальной помощи, товаров.

- ДТ67 КТ51 (10, 41) — отражено погашение займа.

Для учета дополнительных затрат (процентов, консультационных услуг, курсовых разниц) по кредитам используются субсчета. Эти расходы списываются в том периоде, в котором они были начислены. Но не во всех случаях.

Возможно ли погашение процентов займа взаимозачетом?

Одним из способов взаиморасчетов при погашении процентов по договору займа контрагенты вправе выбрать зачет взаимных требований. Зачет требований возможен при соблюдении 3-х условий (ст. 410 ГК РФ):

- займодавец и заемщик имеют друг к другу встречные требования;

- требования обеих компаний однородны;

- срок исполнения встречного требования уже наступил.

Для зачета достаточно заявления одной из сторон.

Понятие однородное требование законодательно не закреплено. Согласно п. 7 информационного письма Президиума ВАС от 29.12.2001 № 65 указано, что требование, предъявляемое к зачету, может не соответствовать обязательствам одного вида. Из этого следует, что однородными признаются обязательства, связанные с исполнением различных договоров, но с одинаковым способом погашения и выраженным в одной валюте.

Пример:

Компания «Строймастер» получила процентный займ от ООО «Альянс» на сумму 20 млн руб. под 15% годовых сроком на 1 год с выплатой процентов по окончании периода кредитования. То есть вернуть «Строимастер» обязан 20 млн руб. основного долга и 3 млн руб. процентов (20 млн.руб * 10%).

По данной операции компании зафиксировали в учете следующие проводки:

ООО «Альянс» приобрело офисное помещение у компании «Строймастер» за 3 млн руб.. Компании зафиксировали в учете проводки:

Фирма «Строймастер» направила заявление о зачете взаимных требований на сумму 2 млн руб.

Проводки у контрагентов будут выглядеть следующим образом:

Функции дебета и кредита

Любые операции, связанные с дебетом и кредитом, необходимо фиксировать для следующих целей:

- отслеживание объективного положения дел на предприятии,

- отслеживание важных показателей деятельности компании,

- возможность расчета чистой прибыли,

- предоставление данных для потенциальных инвесторов организации, партнеров, кредиторов.

ВАЖНО! Кредит и дебет – показатели работы предприятия. Они позволяют проверить стабильность компании и ее прибыльность

Правильное ведение бухгалтерской документации важно, прежде всего, для самой организации. К примеру, если дебет компании больше кредита, положение предприятия очень хорошее. Аналогичная оценка актуальна при совпадении показателей. Кредит, превышающий дебет, свидетельствует о дефиците бюджета.

Учет процентов, начисленных в периоде погашения (январь 2021 — февраль 2021)

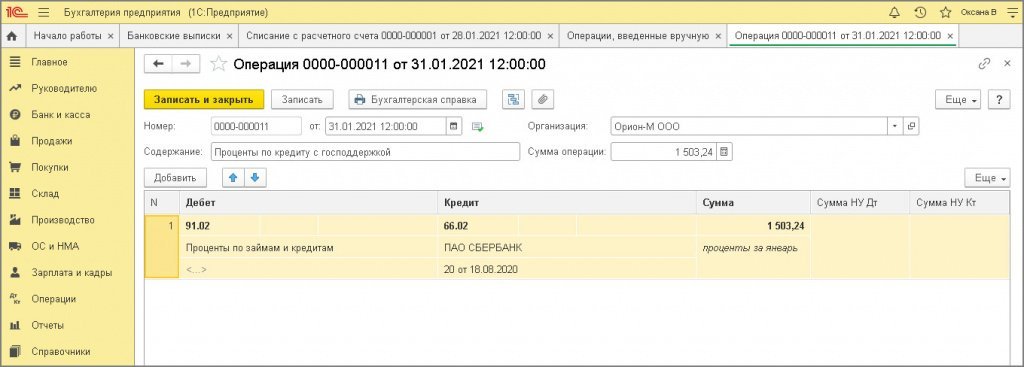

6.1 Отражены в расходах в БУ проценты по кредиту за январь 2021

Документ «Операция» (рис. 1).

- Раздел: Операции – Операции, введенные вручную.

- Кнопка Создать. Вид документа – «Операция».

- Заполните табличную часть по кнопке Добавить:

- В колонке Дебет укажите счет 91.02 «Прочие расходы» и аналитику к нему (субконто1: выберите статью прочих доходов и расходов с видом статьи «Проценты, начисленные в соответствии со статьей 269» и снятым флажком «Принимается к налоговому учету» (как в операции 1.2)).

- В колонке Кредит укажите счет 66.02 «Проценты по краткосрочным кредитам» и аналитику к нему (субконто1: выберите банк, предоставивший кредит; субконто2: выберите кредитный договор).

- В колонке Сумма укажите сумму начисленных за месяц процентов для бухгалтерского учета.

- Колонки Сумма Ну Дт, Сумма Ну Кт не заполняйте, поскольку эта сумма процентов не перечислена банку.

- Кнопка Записать и закрыть.

Рис. 1

Рис. 1

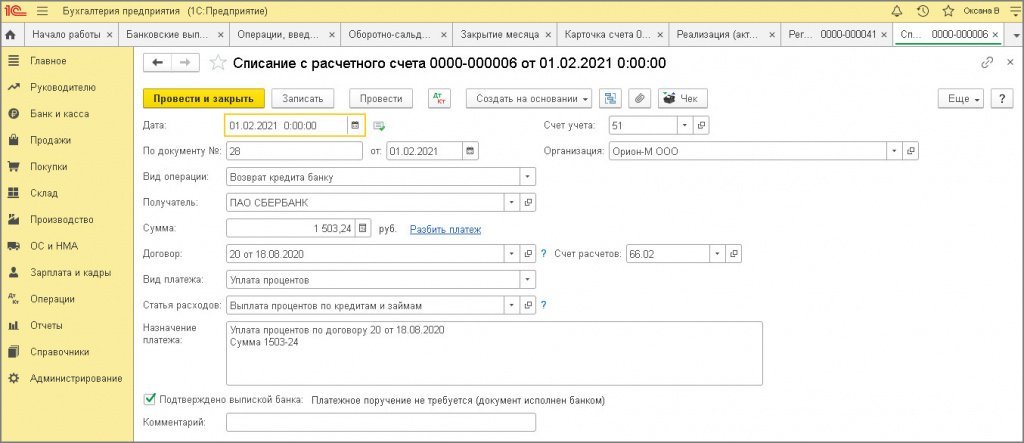

6.2 Уплачены проценты по кредиту за январь 2021

Документ «Списание с расчетного счета» (рис. 2).

Создайте, заполните и проведите документ аналогично операции 4.1.

Рис. 2

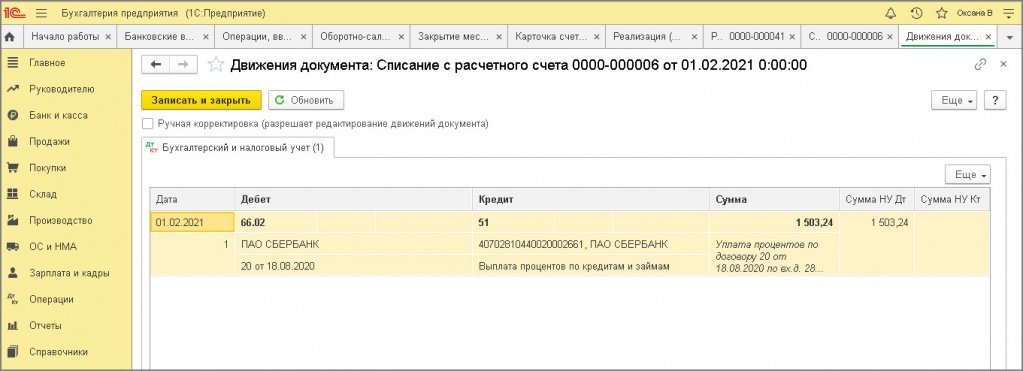

По кнопке посмотрите результат проведения документа (рис. 3).

Рис. 3

6.3 Признаны в расходах в НУ проценты по кредиту за январь 2021

Документ «Операция» (рис. 4).

- Раздел: Операции – Операции, введенные вручную.

- Кнопка Создать. Вид документа – «Операция».

- В поле От укажите дату перечисления процентов банку (в примере 01.02.2020).

- Заполните табличную часть по кнопке Добавить:

- В колонке Дебет укажите счет 91.02 «Прочие расходы» и аналитику к нему (субконто1: выберите статью прочих доходов и расходов с видом статьи «Проценты, начисленные в соответствии со статьей 269» и установленным флажком «Принимается к налоговому учету» (как в операции 3.1).

- В колонке Кредит укажите счет 66.02 «Проценты по краткосрочным кредитам» и аналитику к нему (субконто1: выберите банк, предоставивший кредит; субконто2: выберите кредитный договор).

- Колонку Сумма не заполняйте.

- В колонках Сумма Ну Дт, Сумма Ну Кт укажите сумму процентов за январь, перечисленных банку 01.02.2020.

- Кнопка Записать и закрыть.

Рис. 4

Рис. 4

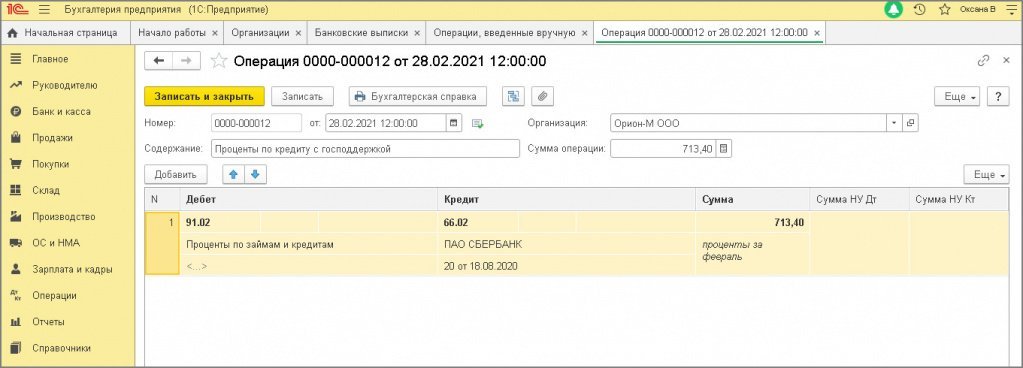

6.4 Отражены в расходах БУ проценты по кредиту за февраль

Документ «Операция» (рис. 5).

- Раздел: Операции – Операции, введенные вручную.

- Кнопка Создать. Вид документа – «Операция».

- Заполните табличную часть по кнопке Добавить:

- В колонке Дебет укажите счет 91.02 «Прочие расходы» и аналитику к нему (субконто1: выберите статью прочих доходов и расходов с видом статьи «Проценты, начисленные в соответствии со статьей 269» и снятым флажком «Принимается к налоговому учету» (как в операции 1.2).

- В колонке Кредит укажите счет 66.02 «Проценты по краткосрочным кредитам» и аналитику к нему (субконто1: выберите банк, предоставивший кредит; субконто2: выберите кредитный договор).

- В колонке Сумма укажите сумму начисленных за месяц процентов для бухгалтерского учета за февраль.

- Колонки Сумма Ну Дт, Сумма Ну Кт не заполняйте, поскольку эта сумма процентов не перечислена банку.

- Кнопка Записать и закрыть.

Рис. 5

Рис. 5

6.5 Уменьшение / погашение ОНА в связи с уплатой процентов по кредиту

В январе 2021 с суммы процентов (не уплаченных банку) при выполнении регламентной операции «Расчет отложенного налога по ПБУ 18/02» формируется проводка по признанию ОНА: Дт 09 Кт 99.02.О.

Учет коммерческого кредита у кредитора

Раскроем особенности учета на примере продажи продукции с отсрочкой. Так как коммерческий кредит считается дополнительным условием, проценты по нему будут увеличивать стоимость продукции. Соответствующее правило приведено в пункте 6.2 ПБУ 9/99. В этих же Правилах указано, что выручка, полученная в результате коммерческого кредита, принимается к учету в размере дебиторского долга.

Вопрос: Как отразить в учете организации-производителя выручку от продажи готовой продукции на условиях коммерческого кредита (отсрочки платежа), если покупателем выписан беспроцентный дисконтный вексель, который может быть предъявлен к платежу не ранее установленного в нем срока?

По договору поставки организация реализовала партию готовой продукции стоимостью 600 000 руб., в том числе НДС 100 000 руб., с предоставлением покупателю коммерческого кредита в виде отсрочки платежа, что оформляется выдачей покупателем собственного векселя. В день отгрузки готовой продукции (30 апреля) покупатель выписал собственный простой беспроцентный вексель на сумму 648 000 руб. со сроком платежа «по предъявлении, но не ранее 31 июля». Вексель был предъявлен к оплате и оплачен 3 августа.

Организация составляет промежуточную бухгалтерскую отчетность на конец каждого истекшего месяца. Для целей налогообложения доходы и расходы признаются методом начисления.

Векселя покупателя не обращаются на организованном рынке ценных бумаг (ОРЦБ). Ставка рефинансирования Банка России в период обращения векселя составила (условно) 6,25%.Посмотреть ответ

Проценты по сделке будут фиксироваться при помощи этой проводки: ДТ62 КТ90-1. Дата отражения операции определяется от даты перехода прав собственности на предмет соглашения, оговоренной в договоре. Если переход прав производится после передачи продукции контрагенту, на эту же дату необходимо определить сумму процентов, которые должен выплатить заемщик. Если право переходит после выплаты всей суммы за товар, проценты будут отражены на момент оплаты продукции. Проценты входят в структуру выручки от реализации.

К СВЕДЕНИЮ! Как правило, при предоставлении коммерческого кредита предполагается ответственность за просрочку платежей по нему. Проценты будут помещены на счет 91.

НДС

В базу по НДС входят следующие доходы (пункт 1 статьи 162 НК):

- Процент, приобретенный в счет платы за проданную продукцию.

- Процент по займу в объеме, превышающем процент по ставке ЦБ.

Проценты по коммерческому кредиту будут повышать базу по НДС у займодателя. Основанием является пункт 1 статьи 162 НК РФ. Доход в форме процентов входит в структуру внереализационных доходов на основании пункта 6 статьи 250 НК РФ. Порядок учета оговорен в статье 316 НК РФ.

Порядок признания дохода оговорен в статье 271 НК РФ. Если кредит будет действовать дольше одного периода, доход считается полученным и входит в структуру выручки на завершение периода. Если действие соглашения было завершено досрочно (к примеру, досрочно выплачен заем), доход считается полученным и будет входить в состав доходов на момент прекращения действия документа.

Бухучет

В рамках бухучета коммерческий кредит будет фиксироваться этими проводками:

- ДТ62 КТ90-1. Выручка от продажи продукции с учетом процентов. Проценты будут начисляться только в том случае, если заемщик просрочил выплату платежей.

- ДТ90-3 КТ68, субчет «Расчет по НДС». Начисление НДС с продажи продукции.

- ДТ90-3 КТ68, субсчет «Расчеты по НДС». Начисление НДС с набежавших процентов за коммерческий кредит.

- ДТ62 КТ90-1. Начисление процентов за то, что заемщик не вовремя погасил свои обязательства.

- ДТ90-3 КТ68, субсчет «Расчеты по НДС». Начисление НДС с набежавшей пени.

- ДТ51 КТ62. Выплата долга по соглашению о коммерческом кредите.

- ДТ90-9 КТ99. Фиксация финансового результата от продажи продукции.

ВНИМАНИЕ! Каждая проводка должна быть подтверждена первичными документами. Это могут быть соглашение о коммерческом кредите, выписки с личного счета, квитанции и чеки

Типичные ошибки учета операций по кредитам и займам

Совершенствование расчетов по кредитам и займам требует обратить внимание на типичные ошибки учета операций:

- Отсутствие документации, которая оформляет отношения с кредитором: кредитного договора, банковских выписок со ссудного счета, бухгалтерских справок-расчетов по начислению процентов, дополнительных соглашений, изменяющих кредитные условия, аналитического учета по просроченным кредитам и займам.

- Нарушение принципов формирования расходов: неправильное отнесение затрат по полученным кредитам и займам к отчетным периодам, неверное отражение процентов.

- Несоблюдение принципов оценки имущества: включение в инвентарную стоимость объектов основных средств, нематериальных и прочих внеоборотных активов, процентов по кредитам и займам, полученным на эти цели, после принятия данных объектов к учету. Сюда же относится включение в стоимость ценных бумаг процентов по кредитам и займам, полученным для покупки ценных бумаг, после принятия их к учету, некорректное отражение себестоимости материалов, которые приобретены за счет заемных средств.

- Включение в налоговые расходы процентов по кредитам и займам, которые не могут быть в них включены, затрат на оплату процентов, которые превышают сумму процентов, рассчитанных по процентной ставке, отсутствие формирования отложенных налоговых обязательств, отложенных налоговых активов.

- Нарушение принципов формирования финансовых результатов: отнесение на собственные источники средств процентов по кредитам и займам сверх норматива, процентов по кредитам и займам, не связанных с производством и реализацией, с расходами, которые уменьшают базу налогообложения по налогу на прибыль, некорректность в начислении курсовых разниц в отношении кредитов в иностранной валюте.

- Неправильное отражение в учете обязательств перед третьими лицами, в связи с отношениями по полученным кредитам и займам.

Эффективность аудита учета кредитов и займов напрямую зависит от профессионализма аудирующего лица и степени открытости аудируемого субъекта, его готовности идти на контакт с экспертами, предоставляя достоверную и полную отчетность.

Вывод

На основании изученной документации аудитор сделает объективный вывод о состоянии системы учета, выявит ошибки и недочеты, которые могут оказать негативное влияние на финансовую устойчивость компании.

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

Виды займов и порядок их учета

По договору займа одна сторона (займодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить займодавцу такую же сумму денег (сумму займа) или равное количество других полученных им вещей того же рода и качества.

Договор займа между организациями заключается в письменной форме независимо от суммы.

Займодавец имеет право на получение с заемщика процентов на сумму займа в размере и порядке, определенными договором, если иное не предусмотрено законом или договором займа. При отсутствии в договоре условий о размере процентов их размер определяется существующей ставкой банковского процента (ставкой рефинансирования) на день уплаты заемщиком суммы долга. При отсутствии иного соглашения проценты выплачиваются ежемесячно со дня возврата суммы займа.

Договор займа предполагается беспроцентным, если в нем прямо не предусмотрено иное, в случае передачи заемщику не денег, а вещей, определенных родовыми признаками.

Организация, получившая заем с условием выплаты процентов по нему, покрывает расходы по уплате процентов за счет собственных средств.

Денежные средства, полученные по договорам займа, не включаются в облагаемый оборот по НДС.

Привлечение займов в организации может осуществляться следующими путями:

- получение краткосрочных и долгосрочных займов от займодавцев (кроме банков) внутри страны и за рубежом в рублях и иностранной валюте;

- выдача финансовых векселей;

- реализация (выпуск) краткосрочных и долгосрочных ценных бумаг (облигаций).

Учет займов ведется на пассивных счетах 66 «Краткосрочные кредиты и займы» и 67 «Долгосрочные кредиты и займы».

Полученные займы в денежных средствах отражаются по дебету счета 51 «Расчетные счета» и кредиту счетов 66, 67. Проценты по займам согласно ПБУ 10/99 «Расходы организации» (утв. приказом Минфина России от 06.05.1999 № 33н) и ПБУ 15/01 «Учет займов и кредитов и затрат по их обслуживанию» (утв. приказом Минфина России от 02.08.2001 № 60н) отражаются по дебету счета 91 «Прочие доходы и расходы» и кредиту счетов 66, 67.

Задолженность по полученным займам и кредитам отражается в бухгалтерском учете с учетом процентов, причитающихся к уплате на конец отчетного периода.

В соответствии с ПБУ 5/01 и 15/01 в фактическую себестоимость материально-производственных запасов могут включаться затраты по оплате процентов по заемным средствам, если они связаны с приобретением запасов и произведены до даты оприходования их на складах. Это возможно в случае, когда за счет полученных кредитов производятся авансовые платежи под поставку товарно-материальных ценностей.

Начисление процентов по заемным средствам до даты оприходования материально-производственных ценностей отражается по дебету счета 60 «Расчеты с поставщиками и подрядчиками», субсчет «Проценты за кредит», и кредиту счета 66, субсчет «Проценты банку». Данные суммы будут отнесены в дебет счетов 10 «Материалы», 15 «Заготовление и приобретение материальных ценностей» и др. с кредита счета 60, субсчет «Проценты за кредит», по мере принятия ценностей к бухгалтерскому учету.

Начисление процентов по заемным средствам после даты оприходования материально-производственных запасов отражается по дебету счета 91-2 и кредиту счета 66, субсчет «Проценты банку».

Получение прочего имущества по договору займа предполагает передачу права собственности от займодавца к заемщику, что отражается в учете по дебету счетов 08 «Вложения во внеоборотные активы», 10 «Материалы» и др. и кредиту счетов 66, 67.

Возврат осуществляется по истечении договора займа и предполагает переход права собственности от заемщика к займодавцу и возврат вещного займа; в бухгалтерском учете отражается по дебету счетов 66, 67 и кредиту счетов 90-1, 91-1.

Списание фактической себестоимости возвращенных по договору займа товарно-материальных ценностей отражается по дебету счетов 90-2, 91-2 и кредиту счетов 10 «Материалы», 41 «Товары» и др.

Отражение финансового результата от операции отражается по дебету счетов 90-9, 91-9 и кредиту счета 99 «Прибыли и убытки» (прибыль) либо по дебету счета 99 и кредиту счетов 90-9, 91-9 (убыток).

Товарный кредит

Кроме денег, заимодавец (кредитор) может одолжить организации принадлежащее ему имущество. В данном случае такая сделка представляет собой заем в натуральной форме или товарный кредит.

С позиций бухучета и налогообложения между договором займа в натуральной форме и договором товарного кредита нет никаких различий. В зависимости от того, какое имущество является предметом займа, в бухучете сделайте проводку:

Дебет 41 (08, 10…) Кредит 66 (67) – получены товары (основные средства, материалы) по договору займа (товарного кредита).

Оцените полученное имущество по стоимости, указанной в договоре (п. 2 ПБУ 15/2008).

При возврате займа (товарного кредита) сделайте запись:

Дебет 66 (67) Кредит 41 (01, 10) – возвращены товары (материалы, основные средства) в счет погашения задолженности по договору займа (товарного кредита).

Чтобы вернуть имущество, полученное по договору займа (товарного кредита), организация должна приобрести аналогичные товары (материалы, основные средства). Эти активы примите к учету в сумме фактических затрат на их приобретение без НДС (п. 5 ПБУ 5/01, п. 8 ПБУ 6/01).

Фактической себестоимостью имущества, полученного по договору займа (товарного кредита), признается стоимость активов, которыми заемщик погашает свой долг (п. 10 ПБУ 5/01, п. 11 ПБУ 6/01). Эта сумма становится известной только к моменту возврата. Соответственно, между первоначальной и последующей оценкой займа (кредита) может возникнуть ценовая разница. Стоимость имущества, принятого к учету, изменить нельзя (п. 12 ПБУ 5/01, п. 14 ПБУ 6/01). Включите ее в состав прочих доходов или расходов (п. 7 ПБУ 9/99, п. 11 ПБУ 10/99).

В учете при этом отразите проводки:

Дебет 91-2 Кредит 66 (67) – списана ценовая разница, возникающая, если договорная стоимость имущества меньше стоимости имущества, приобретенного для возврата займа (кредита);

Дебет 66 (67) Кредит 91-1 – списана ценовая разница, возникающая, если договорная стоимость имущества больше стоимости имущества, приобретенного для возврата займа (кредита).

Если заем (кредит) предоставлен под проценты, к счету 66 (67) откройте два субсчета. Например, счет 66 субсчет «Расчеты по основному долгу» и счет 66 субсчет «Расчеты по процентам». Это связано с тем, что суммы процентов нужно учесть обособленно (п. 4 ПБУ 15/2008, Инструкция к плану счетов (счета 66 и 67)).

Проценты, начисленные по займу (кредиту), отнесите к прочим расходам, кроме тех, что связаны с приобретением, сооружением и (или) изготовлением инвестиционного актива.

В бухучете начисление процентов отразите следующим образом:

Дебет 91-2 Кредит 66 (67) субсчет «Расчеты по процентам» – начислены проценты за пользование заемными средствами.

Такой порядок следует из пункта 7 ПБУ 15/2008.

Пример отражения в бухучете кредита, полученного для предварительной оплаты товаров

15 июня ООО «Торговая фирма «Гермес»» получило в банке кредит для приобретения товаров. Сумма кредита – 500 000 руб. Кредит предоставлен сроком до 30 июня текущего года под 20 процентов годовых.

20 июня «Гермес» производит предварительную оплату за товар в полной сумме его стоимости. 24 июня товар оприходован.

По условиям договора «Гермес» выплачивает проценты вместе с основной суммой долга.

Для отражения операций по договору займа и купли-продажи бухгалтер «Альфы» открыл:

- к счету 60 «Расчеты с поставщиками и подрядчиками» – субсчета «Расчеты по авансам выданным», «Расчеты с поставщиком»;

- к счету 66 «Расчеты по краткосрочным кредитам и займам» – субсчета «Расчеты по основному долгу», «Расчеты по процентам».

В учете «Гермеса» сделаны следующие проводки.

15 июня:

Дебет 51 Кредит 66 субсчет «Расчеты по основному долгу» – 500 000 руб. – отражена сумма полученного кредита.

20 июня:

Дебет 60 субсчет «Расчеты по авансам выданным» Кредит 51 – 500 000 руб. – перечислена поставщику предоплата за товар.

24 июня:

Дебет 41 Кредит 60 субсчет «Расчеты с поставщиком» – 423 729 руб. (500 000 руб. – 500 00 руб. × 18/118) – приняты к учету товары от поставщика;

Дебет 19 Кредит 60 субсчет «Расчеты с поставщиком» – 76 271 руб. (500 000 руб. × 18/118) – учтен «входной» НДС по купленным товарам;

Дебет 60 субсчет «Расчеты с поставщиком» Кредит 60 субсчет «Расчеты по авансам выданным» – 500 000 руб. – зачтена предоплата товаров.

30 июня:

Дебет 91-2 Кредит 66 субсчет «Расчеты по процентам» – 4110 руб. (500 000 руб. × 20% : 365 дн. × 15 дн.) – начислены проценты за пользование кредитом;

Дебет 66 субсчет «Расчеты по основному долгу» Кредит 51 – 500 000 руб. – возвращена сумма кредита;

Дебет 66 субсчет «Расчеты по процентам» Кредит 51 – 4110 руб. – уплачена сумма процентов.

Как отразить проценты по кредиту (займу)

Суммы начисленных процентов по долговым обязательствам бюджетного/автономного учреждения отражаются на основании Бухгалтерской справки (ф. 0504833), оформленной согласно расчету процентов, на условиях, предусмотренных договором, по кредиту соответствующих счетов аналитического учета счета 2 301 00 000 и дебету соответствующих счетов аналитического учета счета 2 401 20 230 «Расходы на обслуживание долговых обязательств» (2 401 20 233) (абзац 5 п. 124 Инструкции № 174н, абз. 5 Инструкции № 183н).

Расходы учреждения по погашению процентов по кредиту (займу) отражаются по коду вида расходов 853 «Уплата иных платежей» в увязке с подстатьей 233 «Обслуживание долговых обязательств учреждений» КОСГУ (п. 48.8.5.3 Порядка № 85н, п. 10.3.3 Порядка № 209н).

Уплата процентов, штрафов и пеней, начисленных по полученным учреждением кредитам (займам), также подлежат уплате за счет средств от приносящей доход деятельности.

Пример.Бюджетным/автономным учреждением в банке получен кредит. Условиями кредитного договора предусмотрены платежи в погашение основного долга и в погашение процентов.В бухгалтерском учете отразятся следующие бухгалтерские записи:Дебет 2 201 11 510 Кредит 2 301 14 710,Увеличение забалансового счета 17 (КИФ 710, КОСГУ 710)- приняты обязательства по кредиту в части основного долга;Дебет 2 401 20 233 Кредит 2 301 14 710- приняты обязательства по кредиту в части процентов;Дебет 2 301 14 810 Кредит 2 201 11 610,Увеличение забалансового счета 18 (КИФ 810, КОСГУ 810)- погашено обязательство по кредиту в части основного долга;Дебет 2 301 14 810 Кредит 2 201 11 610,Увеличение забалансового счета 18 (КВР 853, КОСГУ 233)- погашено обязательство по кредиту в части процентов.

________________________________________________

*(1) Инструкция, утвержденная приказом Минфина России от 01.12.2010 № 157н.

*(2) Инструкция, утвержденная приказом Минфина России от 16.12.2010 № 174н.

*(3) Инструкция, утвержденная приказом Минфина России от 23.12.2010 № 183н.

*(4) Порядок, утвержденный приказом Минфина России от 06.06.2019 № 85н.

*(5) Порядок, утвержденный приказом Минфина России от 29.11.2017 № 209н.

Опубликовано 09.06.2021

Что собой представляет дебет и кредит?

Дебет – это приход средств, прибыль компании. Источники поступлений могут быть самыми разными:

- реализация продукции;

- предоставление услуг;

- выплаты средств кредиторами.

Что показывается по дебету активного или пассивного счета?

Кредит – это расходы. Несмотря на наводящее название, данный пункт не обозначает кредитование. Это любые убытки организации:

- траты на сырье, нужное для производства продукции;

- выплата зарплат;

- выплата задолженностей перед кредиторами;

- приобретение продукции;

- расходы на ее транспортировку;

- налоги и различные сборы.

Кредит является уменьшением капитала, который принадлежит компании. Под капиталом подразумевается недвижимость, оборудование, деньги и прочие материальные объекты.

Пример бухучета полученного кредита

Пример 1

Организация получила кредит 2 февраля в сумме 1 500 000 руб. Процентная ставка — 10%. Срок договора о выдаче кредита — 24 месяца. Сумма ежемесячного платежа — 62 500 руб. Договором с банком предусмотрена оплата процентов и погашение суммы кредита ежемесячно на последнее число каждого месяца. Проценты начисляются со следующего дня после получения кредита.

В феврале организация сделает следующие проводки:

2 февраля

Дт 51 Кт 67.1 — кредит получен на расчетный счет организации в сумме 1 500 000 руб.

28 февраля

Дт 91.2 Кт 67.2 — начислены проценты по кредиту: 1 500 000 / 365 × 26 × 10% = 10 684,93 руб.

Дт 67.2 Кт 51 — оплата процентов — 10 684,93 руб.

Дт 67.1 Кт 51 — частичное погашение кредита — 62 500 руб.

Проводки в марте:

31 марта

Дт 91.2 Кт 67.2 — начислены проценты по кредиту: (1 500 000 – 62 500) / 365 × 31 × 10% = 12 208,90 руб.

Дт 67.2 Кт 51 — оплата процентов — 12 208, 90 руб.

Дт 67.1 Кт 51 — частичное погашение кредита — 62 500 руб.

Данный кредит, являясь долгосрочным, будет отражен по строке 1410 «Заемные средства» бухгалтерского баланса в сумме, учтенной по кредитовому сальдо счета 67.

Если бы кредит был краткосрочным, его следовало бы отразить по строке 1510 «Заемные средства» бухбаланса.

Коммерческий кредит и товарные векселя показываются по строкам:

- 1450 «Прочие обязательства» (по долгосрочной задолженности);

- 1520 «Кредиторская задолженность» (по краткосрочной задолженности).

Следует отметить, что в случае, если средства были получены с целью приобретения, сооружения или изготовления инвестиционного актива, проценты необходимо отражать с использованием счета 08 «Вложения во внеоборотные активы» (Дт 08 Кт 66.2/67.2). Исключение из указанного правила делается для хозсубъектов, ведущих учет упрощенным способом, которые вправе для этих целей применять счет 91.2 (п. 7 ПБУ 15/2008).

Все подробности отражения заемщиком в бухгалтерском учете получения и возврата займа или кредита рассмотрены в Готовом решении от КонсультантПлюс.

О бухучете кредиторской задолженности см. статью «Как кредиторская задолженность отражается на счетах?».