Двойная запись в бухгалтерском учете

Содержание:

- Объекты бухгалтерского учета

- Действия в процессе

- Двойная запись как элемент метода бухгалтерского учета

- Особенности организации и ведения удаленной бухгалтерии

- Основные определения бухгалтерского учета

- Что говорит закон?

- Бухгалтерский баланс на 1 января 2002 г.

- Формы учета и счетов

- Двоичная система и сущность двойной записи

- Двойная запись как элемент метода бухучета

- Сущность и значение двойной записи

- Взаимосвязь показателей затрат и результатов деятельности предприятия в управленческом и финансовом учете

- Базовые принципы бухгалтерского учета

- Двойная запись как элемент метода бухгалтерского учета

- Двойная запись

Объекты бухгалтерского учета

Основными объектами бухгалтерского учета принято считать:

- договоренности предпринимателя они же обязательства;

- имущественные активы, принадлежащие коммерческой организации;

- транзакции, которые осуществляются в процессе ведения предпринимательской деятельности.

Имущество или имущественные активы в свою очередь состоят из оборотных (например, деньги в кассе и на счетах, запасы сырья, дебиторская задолженность) и внеоборотных активов (например, капитальные вложения, земельные участки, основные средства). К обязательствам организации относятся: заработная плата, счета к оплате, налоги к оплате и т.д.

Действия в процессе

Планы счетов

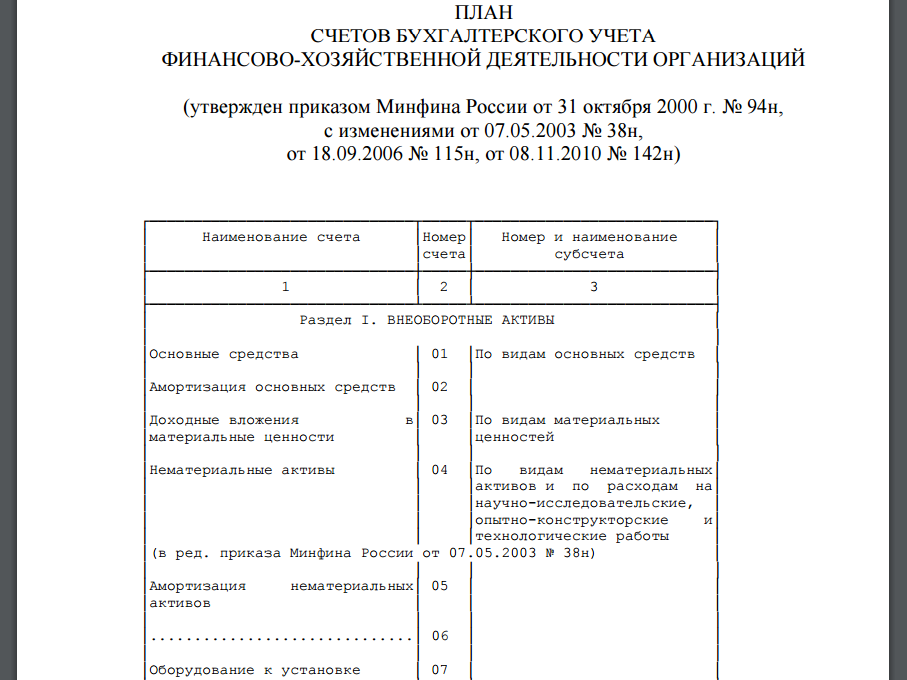

Минфином России утвержден специальный план счетов бухучета, призванный обеспечить единообразие обобщения фактов хоздеятельности за счет метода двойной записи. На базе данного нормативного документа бухгалтером каждого хозобъекта составляется рабочий план счетов.

Хозоперации, из которых сформированы группы на счетах бухучета в денежном выражении на некую дату, — это и есть бухгалтерский баланс. Он имеет табличный формат и включает в себя пассив с активом.

Аналитические счета применяются для того, чтобы выполнять детальный анализ хозопераций. Пример деления таких счетов: по поставщикам, сотрудникам, местам возникновения затрат, бюджетам.

Активы и пассивы

Информация относительно имущества находит отражение в активах организации:

- денежных средствах;

- основных фондах;

- матзапасах;

- нематериальных активах;

- долгосрочных вложениях финхарактера;

- дебиторской задолженности.

Пассивы, представляющие собой отражение источников возникновения имущества и активов организации, — это:

- кредиторская задолженность;

- уставный капитал и прочие фонды;

- убыток за текущий и предшествующие периоды, который не был покрыт;

- обязательства налогового характера;

- нераспределенная прибыль.

Как важный элемент

Ценность этого методического приема заключается в том, что благодаря ему реализуемые процедуры становятся более последовательными, организованными и систематизированными. Он позволяет получить детальную информацию относительно активов и пассивов предприятия, что служит основой для анализа экономического состояния осуществляемых действий и контроля их законности.

Поскольку дебетовый оборот всегда будет соответствовать кредитовому, то двойная запись является способом, при помощи которого фиксируются хозпроцессы и который помогает избежать ошибок при ведении отчетности.

https://youtube.com/watch?v=RMHECuURGnM

Двойная запись как элемент метода бухгалтерского учета

Данный методический прием придает систематичность, последовательность и организованность выполняемым процедурам. Он дает подробные сведения об активах и пассивах компании, что позволяет:

анализировать экономическое состояние предпринимаемых действий;

контролировать их законность.

Принцип двойной записи хозяйственных операций позволяет описывать действия, влияющие на бухгалтерский баланс. Особенность в том, что отклонение в одной части не способно исказить конечную сумму. А в случае одновременного изменения величин, сумма пропорционально увеличивается или уменьшается. В результате дебетовый оборот будет равен кредитовому обороту. Следовательно, двойная запись – это способ фиксирования хозяйственных процессов, помогающий безошибочно вести учет и делать правдивую отчетность.

Двойная запись – это способ ведения бухгалтерского учета.

Правило двойной записи хозяйственных операций позволяет соблюсти баланс и выявить ошибки в учете.

В бухгалтерском учете формируются три обязательных атрибута – это счета, баланс и двойная запись.

Они создают визуальную гармонию, так как дебет всегда равен кредиту, а актив не расходится с пассивом.

Остались еще вопросы по бухучету и налогам? Задайте их на бухгалтерском форуме.

Особенности организации и ведения удаленной бухгалтерии

Применение схемы ведения бухгалтерского учета дистанционно привлекаемыми частными специалистами или аутсорсинговыми компаниями позволяет решить проблемы стационарного размещения штата финансовых работников. Компании из категории среднего и малого бизнеса используют такой способ для экономии средств на зарплате и страховых взносах, на аренде помещения и закупке компьютерного оборудования.

Первичные документы на удаленном режиме

ВАЖНО! Сотрудничество с удаленным бухгалтерским специалистом должно быть подкреплено письменным договором. Договорной документацией закрепляется график дистанционной работы, принципы оценки качества труда, стоимость услуг и порядок их оплаты

Для получения гарантий нераспространения конфиденциальной информации сторонним специалистом в соглашении с ним прописывается ответственность за разглашение коммерческой тайны, за допуск к документам третьих лиц, возможные штрафные санкции

Договорной документацией закрепляется график дистанционной работы, принципы оценки качества труда, стоимость услуг и порядок их оплаты. Для получения гарантий нераспространения конфиденциальной информации сторонним специалистом в соглашении с ним прописывается ответственность за разглашение коммерческой тайны, за допуск к документам третьих лиц, возможные штрафные санкции.

СОВЕТ! При организации работы удаленных бухгалтеров необходимо на начальном этапе разработать эффективную систему документооборота между офисом и дистанционными работниками.

Документы, необходимые для работы, бухгалтер может получить несколькими способами:

- брать лично, приходя с определенной периодичностью в офис компании;

- посредством курьерской доставки;

- через внутреннюю электронную сеть;

- в отсканированном виде на электронную почту.

Аутсорсинг бухгалтерских услуг. Как выбрать компанию?

Первый вариант практикуется малыми фирмами и ИП, деятельности которых присущи малые обороты и небольшой объем документации. К услугам курьера обращаются при необходимости организовать доставку важных документов в сжатые сроки. Первичная документация может отправляться бухгалтеру в форме фотокопий или скан-копий через электронную почту. Предприятия из категории среднего бизнеса при создании дистанционных рабочих мест практикуют введение в действие собственной сети, закрытой от внешних пользователей, доступ к которой будет обеспечиваться с любого ПК через интернет по специальным логинам и паролям. Все программы и данные о пользователях в этом случае хранятся на сервере компании.

Для официального трудоустройства дистанционного бухгалтерского специалиста необходимо получить от него:

- паспорт;

- трудовую книжку (если предполагается, что это будет основное место работы, для совместителей норма неактуальна);

- СНИЛС;

- документы, подтверждающие уровень квалификационной подготовки.

ОБРАТИТЕ ВНИМАНИЕ! При составлении трудового соглашения с удаленным работником необходимо прописать, что его место работы и место проживания совпадают. Для надомных сотрудников должны быть предусмотрены социальные гарантии, которые предоставляются всем остальным группам наемного персонала (отпуска, больничные, пособия)

Для надомных сотрудников должны быть предусмотрены социальные гарантии, которые предоставляются всем остальным группам наемного персонала (отпуска, больничные, пособия).

Обособиться от ежемесячной выплаты заработной платы бухгалтеру, начислений на его доход страховых взносов, предоставления ему социальных гарантий руководитель компании может, если удаленной бухгалтерией будет заниматься не наемный дистанционный специалист, а аутсорсинговая компания. Этот способ организации бухучета выгоден тем, что нет необходимости тратиться на подготовку кадров, на специализированные периодические издания. Стороннее предприятие самостоятельно подбирает специалистов под ведение каждого сегмента работы. От компании-заказчика услуг требуется только обеспечить доступ к бухгалтерской программе фирмы или к бумажной первичной документации.

Специализированным компаниям, оказывающим услуги бухгалтерского направления, можно поручить полное ведение бухгалтерского или налогового учета или делегировать им полномочия по подготовке отчетной документации, оформлению налоговых деклараций или начислению заработной платы.

Основные определения бухгалтерского учета

Чтобы решить основные задачи бухгалтерского учета, необходим целый набор приемов и способов, которые в совокупности составляют метод бухгалтерского учета. Данный метод включает ряд важных элементов:

- бухгалтерские счета – действенный способ группирования текущих обязательств, имущества и операций;

- документирование – тщательное письменное фиксирование всей совершенной хозяйственной деятельности, что придает юридическую силу данным, отображенным в бухгалтерском учете;

- оценка – эффективный способ выражения денежных средств, а также их источников в денежном эквиваленте;

- инвентаризация – регулярная проверка числящегося на балансе организации имущества, которая проводится путем взвешивания, описания, подсчета, взаимной сверки, оценки выявленных средств, и дальнейшее сравнение полученных результатов с данными бухучета;

- двойная запись – взаимосвязанное отображение хозяйственных операций на счетах бухучета, при котором каждая операция одновременно вносится по дебету одного счета и кредиту другого счета на одинаковую сумму;

- бухгалтерский баланс – это один из главных источников информации, а также способ экономического группирования разного имущества организации согласно источников формирования, составу, размещению, выраженный в денежном эквиваленте и оформленный на определенную дату или период времени;

- бухгалтерская отчетность – группа показателей учета, которые отражены в форме таблиц и характеризующих непрерывное движение обязательств, имущества и финансового положения за определенный период времени;

- калькулирование – вычисление себестоимости одной единицы какой-либо продукции, работы, услуги, выраженной в денежном эквиваленте, другими словами расчет себестоимости.

Что говорит закон?

До введения федеральных стандартов компании обязаны руководствоваться правилами ведения учета, утвержденными в период действия Федерального закона от 21 ноября 1996 г. N 129-ФЗ «О бухгалтерском учете». Об этом сказано в п. 1 ст. 30 Федерального закона от 6 декабря 2011 г. N 402-ФЗ «О бухгалтерском учете». Иными словами, пока по-прежнему действуют ПБУ (разумеется, в части, не противоречащей новому Закону). Причем в 2013 г. внесение изменений в старые подзаконные акты невозможно, поскольку полномочиями для этого Минфин России больше не обладает (п. 1 ст. 23 Закона N 402-ФЗ). По этой причине дополнение в ПБУ 1/2008 было утверждено именно в 2012 г.

Закон N 129-ФЗ хотя и не допускал ведения учета без применения двойной записи (п. 4 ст. 8), но все же предусматривал упрощенную систему бухгалтерского учета для субъектов малого предпринимательства (п. 2 ст. 5). Правда, в целостном виде она так и не была создана. Да и простая система всего лишь объявлена. Методическими материалами она не обеспечена.

Добавим, что Закон N 402-ФЗ (п. 3 ст. 10) позволяет вести учет без соблюдения двойной записи, если это предусмотрено федеральными стандартами. Но теперь такое право предоставляет ПБУ 1/2008.

Бухгалтерский баланс на 1 января 2002 г.

Актив |

Пассив |

||||

N п/п |

Наименование разделов и статей |

Сумма, тыс. руб. |

N п/п |

Наименование разделов и статей |

Сумма, тыс. руб. |

Раздел I. Внеоборотные активы |

Раздел III. Собственный капитал |

||||

1. |

Основные средства |

4 000 |

1. |

Уставный капитал |

5 000 |

2. |

Незавершенное строительство |

- |

2. |

Добавочный капитал |

1 000 |

3. |

Долгосрочные финансовые вложения |

- |

3. |

Нераспределенная прибыль |

2 000 |

Итого по разделу |

4 000 |

Итого по разделу |

8 000 |

||

Раздел II. Оборотные активы |

Раздел IV. Долгосрочные обязательства |

||||

1. |

Сырье и материалы |

3 000 |

1. |

Кредиты |

- |

2. |

Незавершенное производство |

2 000 |

2. |

Займы |

- |

3. |

Готовая продукция,товары |

1 000 |

Итого по разделу |

- |

|

4. |

Задолженность покупателей |

1 500 |

Раздел V. Краткосрочные обязательства |

||

5. |

Задолженность прочих дебиторов |

- |

1. |

Кредиты и займы |

1 000 |

6. |

Касса |

200 |

2. |

Задолженность поставщикам |

2 400 |

7. |

Расчетный счет |

3 000 |

3. |

Задолженность прочим кредиторам |

- |

4. |

Задолженность персоналу предприятия |

1 500 |

|||

5. |

Задолженность государственным социальным фондам |

600 |

|||

6. |

Задолженность перед бюджетом |

1 200 |

|||

Итого по разделу |

10 700 |

Итого по разделу |

6 700 |

||

Баланс |

14 700 |

Баланс |

14 700 |

Балансовая теория двойной записи объясняет не только принципы построения активных и пассивных счетов, по остаткам которых формируются бухгалтерский баланс, принципы ведения синтетического и аналитического учета, но и систему счетов, с помощью которой в текущем учете отражаются хозяйственные процессы кругооборота средств с характеристикой показателей физического объема в денежной оценке процессов снабжения, производства и реализации, показателей величины фактических затрат, связанных с осуществлением процессов снабжения, производства и реализации, и показателей, характеризующих экономическую эффективность произведенных затрат при осуществлении отдельных процессов и всего кругооборота средств в целом.

Таким образом, балансовая теория двойной записи служит методологической и дидактической основой курса теории бухгалтерского учета.

Формы учета и счетов

Прежде, чем разобрать виды двойной записи, необходимо разобрать формы банковских счетов и их структуру.

Принцип работы двойной записи отражен на видео:

https://youtube.com/watch?v=j_vFAHNfZuU

Бухгалтерский счет учета предоставляет возможность взаимосвязанной демонстрации, а также сортировки ресурсов. По умолчанию она применяется согласно следующим критериям: состав, размещение, источник образования, однородность признаков, вытекающих из проведенных с ними операций (денежные, трудовые, натуральные и т.д. измерители).

Стоит также учитывать и то, что каждый тип имущества владеет своим цифровым номером. Этот номер привязан к статье баланса: 01 — основные средства; 52 — счет в валюте и т.д.

Теперь, что касается непосредственно видов двойной записи. Она делится на синтетический и аналитический учет, а также субсчет.

Синтетический содержит в себе все общие сведения касательно обязательств, а также однородных финансовых операций, проведенных во внутренних рамках компании. В дальнейшем вся информация детализируется посредством аналитического счета, чтобы в дальнейшем предоставить результат в денежном эквиваленте (редко — трудовом).

Субсчет, наоборот, не является целостным. Он представляет переходный этап от синтетического в аналитический. Существование подобной прослойки обусловлено тем, что сведения нуждаются в дополнительной группировке. Регистрация производится в натуральных и денежных измерителях. Общая схема того, как происходит формирование счетов, выглядит следующим образом: множественное количество аналитических реестров — субсчет — множество субсчетов — синтетический реестр.

Двоичная система и сущность двойной записи

На первый взгляд, такие понятия, как двоичная система и бухгалтерия связаны мало. Конечно, именно на двоичной системе основано программирование, благодаря чему мы имеем возможность пользоваться компьютерами, а на двойной записи основаны принципы учета, которые не меняются вот уже 5 веков. Но все же, что общего между всего двумя цифрами «0» и «1» и миллионами, и даже миллиардами, которые проводит по счетам среднестатистический бухгалтер? Все просто — незыблемость принципов. Многие считают, что принцип двойной записи в бухгалтерском учете уже давно себя изжил, критикуют сложность этого процесса для человека, не имеющего специальных знаний, и говорят о том, что необходимо изменить сложившуюся систему. Но ничего другого равноценного предложить не могут.

Как, например, можно еще объемно показать, что 500 000 рублей, которые компания перечислила со своего расчетного счета поставщику, являются авансом, не прибегая к длинным текстовым пояснениям? И как разобраться в этих пояснениях, если операций не одна и не 10, а тысячи? И как найти ошибку, если вдруг она случится? А главное, сколько времени на это потребуется? А бухгалтер запишет такую операцию очень лаконично и просто:

И любой человек, знакомый с этими понятиями, сразу же поймет, о чем речь. Более того, если поставщик начнет отгружать материалы частями, тоже ничего не потеряется, ведь каждая такая разовая поставка будет оформлена так:

И это мы еще не разобрали ситуацию, когда в цене этих материалов скрыт НДС, который также нужно указывать отдельно. Конечно, современные технологии позволили бы упорядочить эти операции и другим способом, но ведь всего каких-то 20 лет назад таких возможностей еще не было, а вот двойная запись уже давно обеспечивала порядок в расчетах.

Двойная запись как элемент метода бухучета

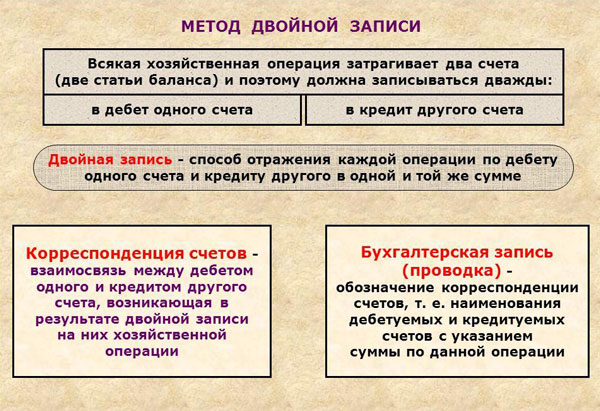

Метод двойной записи сам по себе является частью метода бухгалтерского учета – приемов, использование которых позволяет собирать и систематизировать хозяйственную информацию, вести учет, составлять отчетность. Двойная запись всегда рассматривается в совокупности со счетами и балансом.

Смысл двойной записи состоит в следующем: любая хозяйственная операция записывается на счетах БУ дважды: по дебету одного счета и по кредиту другого. На основе такой двойной бухгалтерии формируется общий баланс компании. В любое время балансовое равенство должно соблюдаться.

Двойная запись позволяет отслеживать своевременное внесение информации в регистры БУ, ее достоверность, полноту. Использование двойной записи и бухгалтерских счетов закреплено в ФЗ-402 от 6/12/11 г. «О бухучете», ст. 10-3.

Двойной записью счета связываются друг с другом. В зависимости от типа счета (активный, пассивный, активно-пассивный) движение по дебету и кредиту может отражать рост либо уменьшение средств и источников фирмы.

Связь счетов через двойную запись именуют корреспонденцией счетов, оформление ее на счетах, т.е. одновременная запись по дебету и кредиту с обозначением суммы операции – проводкой.Счета поименованы в плане счетов – документе, регламентирующем работу с ними (пр. Минфина №94н от 31/10/2000 г.).

В зависимости от формы БУ проводка в учетных регистрах отражается:

- дважды в разных регистрах по дебету и кредиту – при мемориально-ордерной форме (разобщенная запись);

- в регистре записывается операция один раз по дебету и по кредиту корреспондирующих счетов – при журнально-ордерной форме (совмещенная запись).

В ходе двойной записи встречаются два вида проводок: простая и сложная. Простая проводка включает два счёта. Один из них дебетуется, другой кредитуется. Сложная проводка включает более двух счетов и может быть 2-х видов:

- один счет дебетуется, 2 или более счетов кредитуются;

- один счет кредитуется, 2 или более счетов дебетуются.

В первом варианте проводки сумма по дебету одного счета равна общей сумме по кредиту счетов, во втором сумма по кредиту одного счета равна суммарно дебету.

При применении двойной записи могут возникать ошибки: неверно указан счет либо неверно отражена сумма. Их исправляют тремя способами:

- Дополнительной записью, если по счетам отражена одна и та же, но меньшая сумма. Недостающую сумму допроводят.

- «Красным сторно», если на двух счетах отражена одна и та же ошибочно увеличенная сумма операции. Сумму вместе с корреспондирующей записью повторяют чернилами красного цвета: она убирается, сторнируется. Далее пишут верную сумму и проводку.

- Корректурный способ. Применяется если на Дт одного счета и Кт другого попали разные суммы: одна из них ошибочная, а другая верная. Ошибку зачеркивают ровной чертой, чтобы она была видна, вписывают рядом правильную сумму. Исполнитель ставит дату, пишет пометку об исправлении и расписывается.

Двойная запись в простых проводках

- Дт 50 Кт 51 — 311 000 руб. — с расчетного счета в кассу оприходованы деньги. 50 и 51 — это активные счета. Двойная запись отражает одновременное уменьшение средств на расчетном счете и оприходование их в кассу.

- Дт 41 Кт 60 — 55000 руб. — приобретены товары. Одновременно увеличивается товарная масса по активному счету 41 и возникает задолженность поставщикам за этот товар по активно-пассивному счету 60.

- Дт 20 Кт 10 — 15000 руб. — отпущены ТМЦ в производство. Одновременно фиксируется расход по Кт активного 10 счета и увеличение производственных расходов по Дт активного счета «Основное производство» (20).

Двойная запись в сложных проводках

Пусть на расчетный счет поступила оплата покупателей 62000 руб., от прочих дебиторов — 8000 руб. Проводка: Дт 51 Кт 62,76 — 70000 руб. — на расчетный счет поступили деньги от покупателей и прочих дебиторов. Здесь Дт 51 и общая сумма по кредиту 62, 76 совпадают.

Другая ситуация. ТМЦ со склада на 50000 руб. отпущены: в основное производство на сумму 30000 руб. и вспомогательное производство – 20000 руб. Проводка: Дт 20,23 Кт 10 — 50000 руб. Здесь расход материалов по Кт 10 и общая сумма дебета 20, 23 совпадают.

Сущность и значение двойной записи

По своей экономической природе любая хозяйственная операция обязательно обладает двойственностью и взаимностью. Для сохранения этих свойств и контроля над хозяйственными операциями на счетах в бухгалтерском учете используется способ двойной записи.

Двойная запись представляет собой запись, в результате которой каждая хозяйственная операция отражается на счетах бухгалтерского учета дважды: в дебет одного счет и одновременно в кредит другого взаимосвязанного с ним счета на одинаковую сумму.

Метод двойной записи обуславливает существование таких понятий, как корреспонденция счетов и бухгалтерская проводка. Корреспонденция счетов это взаимосвязь между счетами, возникающая при методе двойной записи, например между счетами 70 «Расчет с персоналом по оплате труда» и 50 «Касса», 10 «Материалы» и 60 «Расчеты с поставщиками» и т.д.

Бухгалтерская проводка, есть ни что иное, как оформление корреспонденции счетов, когда одновременно делается запись и по дебету и по кредиту счетов на сумму хозяйственной операции подлежащей регистрации.

Пример. С расчетного счета в кассу поступило 500 тыс. рублей на текущие расходы. Для отражения этой операции на счетах бухгалтерского учета последовательно уточняются счета, участвующие в операции.

По содержанию видно, что здесь принимает участие два счета — 50 «Касса» — активный, отражает наличие денежных средств в кассе и 51 «Расчетные счета» на одинаковую сумму 500 тыс. рублей.

Следует знать, что в зависимости от формы бухгалтерского учета двойная запись отражается по-разному. При мемориально-ордерной форме каждая операция записывается дважды в разных регистрах: по кредиту и по дебету счета. Такую запись называют разобщенной. При журнально-ордерной форме учета используется совмещенная запись. В этом случае регистры построены таким образом, что, записывается операция 1 раз, отражают её как по дебету, так и по кредиту соответствующих счетов.

Тем самым достигается экономия учетного труда и наглядно видна корреспонденция счетов.

В практике бухгалтерского учета кроме простых, применяются сложные проводки, которые бывают двоякого рода.

В первом случае, когда один счет дебетуется и одновременно кредитуется несколько счетов. При этом сумма кредитуемых счетов равна сумме дебетного счета.

Пример. На расчетный счет поступила выручка от продажи продукции в сумме 2500 руб. и 4000 тыс. руб. при продаже основных средств.

Бухгалтерская проводка по этой операции имеет вид:

| Д-т | сч. | 51 | «расчетный счет» | 4250000 |

| К-т | сч. | 90 | «продажи» | 2500 |

| К-т | сч. | 91/3 | «выбытие основных средств» | 4000000 |

Во втором случае кредитуется один счет и одновременно несколько счетов дебетируется.

Пример. От поставщика поступили основные средства на сумму 2000 тыс. руб. и оборудование к установке на сумму 500 тыс. руб.

Бухгалтерская проводка этой операции:

| Д-т | сч. | 08 | «вложение во внеоборотные активы» | 2000 |

| К-т | сч. | 07 | «Оборудование к установке» | 500 |

| К-т | сч. | 60 | «Расчеты с поставщиками» | 2500 |

Применение сложных проводок сохраняет количество учетных записей, что экономит время, необходимое для осуществления учетных и аналитических операций.

1a 2

Взаимосвязь показателей затрат и результатов деятельности предприятия в управленческом и финансовом учете

Различные цели и методы управленческого и финансового учета не исключают необходимости информационной связи между ними и показателями затрат и результатов деятельности, формируемых в их системах. Эта связь осуществляется в двух основных целевых направлениях:

· для обеспечения единого подхода к измерению и оценке затрат и результатов в прошлом, отраженных в бухгалтерском учете, и в будущем, формируемых в системе управленческого учета;

· для обеспечения единства в начислении фактических затрат и результатов деятельности в системах управленческого и финансового учета.

Первое направление реализуется путем соблюдения единой номенклатуры затрат по видам, единых методов определения их величины, применения единых правил стоимостной оценки, обеспечения логической и счетной связи между показателями маржинального дохода и прибыли от реализации продукции, товаров и услуг.

Группировка затрат по местам и центрам формирования также должна осуществляться по единым принципам. Это достигается путем обеспечения возможностей отнесения затрат мест и центров на конкретные, заранее определенные счета производственных расходов в бухгалтерском учете либо включения их в статьи калькуляции по прямому признаку.

Сложнее обстоит дело с решением проблем второго направления.

С обособлением управленческого учета выяснилось, что существующие бухгалтерские счета не могут в полной мере реализовать его цели и особенности ведения. Нужно было либо отказаться от использования счетов как группировочного признака, либо ввести в системы специальные счета управленческой (производственной) бухгалтерии.

План счетов бухгалтерского учета, утвержденный приказом Министерства финансов России от 31 октября 2000г., исходит из того, что учет затрат на производство возможен как внутри единой системы бухгалтерского учета, так и обособленно с использованием самостоятельных счетов управленческого учета. Тем самым допускается возможность существования однокруговой (монистической) и двухкруговой (дуалистической) систем учета производственных затрат.

Базовые принципы бухгалтерского учета

Понятие «принципы» можно определить как руководящие положения, основные правила, которые лежат в основе чего-либо, задают рамки.

Применительно к бухгалтерскому учету принципы раскрываются в перечне допущений и требований к учетной политике и учету в целом, представленных в ПБУ 1/2008 (утв. приказом Минфина России от 06.10.2008 № 106н). Они следующие:

- Принцип имущественной обособленности — означает, что имущество организации существует отдельно от имущества других лиц, в том числе от имущества ее собственников.

- Допущение непрерывности деятельности — предполагается, что организация продолжит работать в обозримом будущем, не планирует сворачивание деятельности или закрытие.

- Последовательность применения учетной политики, стабильность принятых правил бухгалтерского учета из года в год.

О том, как составить учетную политику, читайте здесь.

- Допущение временной определенности фактов хозяйственной деятельности — так сложно назван всем нам известный принцип начислений, т. е. привязка фактов к тому периоду, к которому они относятся, независимо от оплаты.

О методе начисления рассказывает этот материал.

Это были допущения. Теперь назовем требования к бухгалтерскому учету:

- Требование полноты — отражаем в учете все состоявшиеся хозфакты, без изъятий.

- Своевременность отражения фактов в бухгалтерском учете и отчетности — отражаем сразу, как только факт совершился, или в самое ближайшее время.

- Требование осмотрительности — с большей готовностью признаем в бухгалтерском учете расходы и обязательства, чем возможные доходы и активы, не допускаем создания скрытых резервов.

- Приоритет содержания перед правовой формой — исходим прежде всего из экономической сути операции, а не из того, как назван договор.

- Требование непротиворечивости — следим за тождеством аналитического учета синтетическому, сопоставляем аналитику с оборотами и остатками по счетам бухгалтерского учета на последний день каждого месяца.

- Рациональность ведения бухгалтерского учета — при выборе учетных правил учитываем масштабы бизнеса. Пример реализации этого принципа — право на упрощенные учет и отчетность у небольших компаний.

Помимо указанных выше требований и допущений в качестве ключевых правил бухгалтерского учета также называют:

- непрерывность — ведение учета от создания до закрытия организации;

- денежное измерение;

- двойственность: актив (что это?) — пассив (откуда взялось?);

- сплошное документирование и др.

В соблюдении последнего вам поможет подборка материалов из рубрики «Документы бухгалтерского учета».

Двойная запись как элемент метода бухгалтерского учета

Данный методический прием придает систематичность, последовательность и организованность выполняемым процедурам. Он дает подробные сведения об активах и пассивах компании, что позволяет:

- анализировать экономическое состояние предпринимаемых действий;

- контролировать их законность.

Принцип двойной записи хозяйственных операций позволяет описывать действия, влияющие на бухгалтерский баланс. Особенность в том, что отклонение в одной части не способно исказить конечную сумму. А в случае одновременного изменения величин, сумма пропорционально увеличивается или уменьшается.

В результате дебетовый оборот будет равен кредитовому. Следовательно, двойная запись – это способ фиксирования хозяйственных процессов, помогающий безошибочно вести учет и делать правдивую отчетность.

Правильное составление проводок основано на осмыслении экономического содержания происходящего изменения и причины его формирования. Поэтому нужно четко руководствоваться значением кредита и дебета.

Каждому счету присвоен определенный номер в соответствии с планом счетов.

Очень важно, что двойная запись – это отражение операции, требующее правильного выбора корреспондирующих счетов в соответствии с ее содержанием. Поэтому бухгалтер должен уметь точно определять их вид:

- активные;

- пассивные;

- активно-пассивные.

Правильное использование приема двойной записи – это основа грамотно составленной отчетности.

Также см. «Кто ответит за организацию и ведение бухучета».

Далее рассмотрим на конкретных примерах, что такое двойная запись в бухучете.

Двойная запись

Двойная запись — способ ведения бухгалтерского учёта, при котором каждое изменение состояния средств организации отражается, по крайней мере, на двух бухгалтерских счетах, обеспечивая общий баланс.

Согласно требованиям Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете» бухгалтерский учет в организациях должен вестись посредством двойной записи на счетах бухгалтерского учета.

Двойная запись в бухгалтерском учете – это один из основных элементов формирования достоверной информации по хозяйственным операциям предприятия. Метод двойной записи в бухгалтерском учете означает своевременное и достоверное отражение операций на рабочих счетах по актуальному рабочему Плану счетов хозяйствующего субъекта.

После правильного внесения всех проводок в журнал формируется оборотно-сальдовая ведомость с равными оборотами по дебету и кредиту счетов.

Правило двойной записи хозяйственных операций позволяет соблюсти баланс и выявить ошибки в учете.