Новая форма п-1 статистика 2021: бланк (скачать), срок

Содержание:

- Актуальные даты в 2021 году для сдачи П-1

- Актуальные даты в 2021 году для сдачи П-1

- Сроки сдачи формы П-1 Статистика

- Какой грозит штраф за несвоевременную сдачу отчёта в статистику?

- Формы статистической отчетности

- Кто должен сдавать форму 1 статистика 2021

- Как заполнить отчет

- П-3 статистика 2019: форма, инструкция по заполнению

- Раздел 1

- Структура формы

- Законодательная база Российской Федерации

- Санкции

Актуальные даты в 2021 году для сдачи П-1

Срок представления формы П-1 указан на её титульном листе. Форма является ежемесячной, представлять её нужно каждый месяц – на 4-й рабочий день после окончания отчетного периода.

Так как срок представления данной формы не привязан напрямую к числу, а зависит от распределения выходных в начале месяца, для удобства сроки сдачи формы статистки П-1 в 2021 году вынесем в отдельную таблицу:

| ОТЧЕТНЫЙ ПЕРИОД 2021 ГОДА | СРОК СДАЧИ |

| январь | 6 февраля 2021 года |

| февраль | 5 марта 2021 года |

| март | 6 апреля 2021 года |

| апрель | 12 мая 2021 года |

| май | 4 июня 2021 года |

| июнь | 6 июля 2021 года |

| июль | 6 августа 2021 года |

| август | 4 сентября 2021 года |

| сентябрь | 6 октября 2021 года |

| октябрь | 6 ноября 2021 года |

| ноябрь | 4 декабря 2021 года |

| декабрь | 14 января 2021 года (предположительно) |

Отметим, что не все разделы формы П-1 необходимо заполнять целиком каждый месяц. Строки 03, 04 и 05 Раздела 1 формы П-1 необходимо заполнять лишь по итогам квартала. То есть в отчете за март, июнь, сентябрь и декабрь.

Рассмотрим состав и приведем инструкцию по заполнению формы П-1.

Актуальные даты в 2021 году для сдачи П-1

Срок представления формы П-1 указан на её титульном листе. Форма является ежемесячной, представлять её нужно каждый месяц – на 4-й рабочий день после окончания отчетного периода.

Так как срок представления данной формы не привязан напрямую к числу, а зависит от распределения выходных в начале месяца, для удобства сроки сдачи формы статистки П-1 в 2021 году вынесем в отдельную таблицу:

| ОТЧЕТНЫЙ ПЕРИОД 2021 ГОДА | СРОК СДАЧИ |

| январь | 6 февраля 2021 года |

| февраль | 5 марта 2021 года |

| март | 6 апреля 2021 года |

| апрель | 12 мая 2021 года |

| май | 4 июня 2021 года |

| июнь | 6 июля 2021 года |

| июль | 6 августа 2021 года |

| август | 4 сентября 2021 года |

| сентябрь | 6 октября 2021 года |

| октябрь | 6 ноября 2021 года |

| ноябрь | 4 декабря 2021 года |

| декабрь | 14 января 2021 года (предположительно) |

Отметим, что не все разделы формы П-1 необходимо заполнять целиком каждый месяц. Строки 03, 04 и 05 Раздела 1 формы П-1 необходимо заполнять лишь по итогам квартала. То есть в отчете за март, июнь, сентябрь и декабрь.

Рассмотрим состав и приведем инструкцию по заполнению формы П-1.

Сроки сдачи формы П-1 Статистика

Форма 1 отчеты по статистике сдается ежемесячно. Период предоставления не зависит от проведения периодических выборных статистических проверок. Согласно последним изменениям действующего российского законодательства, документы по новой форме нужно составлять до пятого числа каждого месяца за предыдущий отчетный период.

За январь 2021 году срок представления отчета – четвертое февраля этого года, за февраль – четвертое марта и т.д. Последняя бумага должна быть направлена в Росстат четвертого декабря.

Если необходимый отчет за указанный период времени своевременно не сдан, предприятие будет привлечено к административной ответственности, указанной в статье 13.19 Кодекса об административных правонарушениях.

За однократный пропуск срока подачи статистического отчета организация обязана заплатить штраф от двадцати до семидесяти тысяч рублей. Повторное выявление нарушения грозит предприятию штрафом от ста до ста пятидесяти тысяч рублей.

КоАП РФ

Виновное должностное лицо будет привлечено к административной ответственности за разовый пропуск момента сдачи отчета в размере от десяти до двадцати тысяч. За повторное нарушение штраф увеличится до пределов тридцать – пятьдесят тысяч.

Важно! Конкретный размер денежной санкции устанавливается уполномоченным органом. Если при заполнении статистической отчетности юридическое лицо предоставило неполные или недостоверные данные, такие привлекаются к административной ответственности в виде штрафных санкций

Это установлено положениями письма № 04-04-4/42-СМИ, изданного Росстатом девятнадцатого марта 2021 года

Если при заполнении статистической отчетности юридическое лицо предоставило неполные или недостоверные данные, такие привлекаются к административной ответственности в виде штрафных санкций. Это установлено положениями письма № 04-04-4/42-СМИ, изданного Росстатом девятнадцатого марта 2021 года.

Наложение денежной санкции обусловлено тем, что статистические органы могут работать только с данными, которые были предоставлены юридическими лицами своевременно. Если отчеты сданы с опозданием, они не учитываются Росстатом при составлении официальных статистических данных.

Несвоевременная подача необходимой информации позже положенного срока приравнивается к ее фактическому отсутствию. Поэтому территориальные подразделения Росстата имеют право отказать организации в приеме сданной с опозданием статистической отчетности. Это закреплено положениями письма № 04-04-4/40, изданного Росстатом пятнадцатого марта 2021 года.

Внимание! Руководитель предприятия вправе издать приказ о назначении сотрудника, ответственного за предоставление статистической отчетности в уполномоченные органы. Это закреплено Постановлением № 620, изданным Правительством РФ восемнадцатого августа 2008 года

При наличии такого локального акта штраф на должностное лицо будет возлагаться на указанного сотрудника. В противном случае финансовую ответственность будет нести руководитель организации.

Какой грозит штраф за несвоевременную сдачу отчёта в статистику?

Здравствуйте, уважаемые читатели блога!

Зачастую, готовя отчётность по своему предприятию, многие забывают о сдаче документации в Росстат. Это связано с тем, что такой отчёт сдаётся не регулярно и не всеми, да и штрафные санкции раньше были невысоки.

Однако времена меняются, и в 2021 году в действие вступили изменения, которые свидетельствуют о более серьёзном наказании за игнорирование органов статистики.

Размеры штрафов

За то, что статотчётность не сдавалась вовремя или содержала в себе недостоверные сведения, к сотруднику, ответственному за своевременное и правдивое предоставление документации, могло быть применено взыскание в 5000 рублей. Так было вплоть до 2021 года.

Однако в последние дни 2015 года в статью 13.19 КоАП были введены поправки.

Теперь штраф за несвоевременную сдачу отчёта в статистику составляет:

- для ответственных лиц – от 10 000 до 20 000 рублей;

- для юридических лиц – от 20 000 до 70 000 рублей;

Повторное нарушение грозит:

- организациям — наложением штрафов от 100 до 150 тысяч рублей;

- ответственным лицам — штрафом от 30 до 50 тысяч рублей.

В качестве ответственного лица выступает либо директор, либо бухгалтер, занимающийся подготовкой и сдачей отчётности. Помните, что уплата штрафа не освобождает от необходимости всё-таки предоставить необходимые документы.

Согласитесь, что суммы стали весьма существенными. И если раньше предприниматели могли просто «забить» на Росстат, отделавшись небольшими пенями, то теперь так сделать не получится. Положение дел изменилось.

Отметка Росстата на бухгалтерской документации

Об этой отметке, наличие которой является обязательным, многие начали забывать. Её отсутствие на бухгалтерских документах является нарушением, что также влечёт за собой наложение штрафных санкций.

Она представляет собой штамп, который ставится при предоставлении в Росстат следующих видов бухгалтерской отчётности:

- баланс и приложение к нему;

- приложение к отчёту о финрезультатах;

- прибыли и убытки;

- пояснительная записка.

Сдавать можно и на бумажном носителе, и в электронном виде – на этот счёт нет никаких строгих ограничений. Способы подачи:

- в бумажном виде в территориальный орган статистики;

- в бумажном виде по почте – при этом непременно использовать для отправки заказную форму письма с описью вложения. Чек на оплату отправления и второй экземпляр описи будут документами, подтверждающими отправку;

- в электронном виде на сайте Росстата;

- в электронном виде при помощи специализированного оператора.

Точно так же сдаются и иные статистические отчёты.

Формы и даты сдачи отчётности в Росстат

В территориальный орган статистики передают информацию, оформленную по формам:

- №1 – в ней размещаются основные сведения о деятельности предприятия, сдача производится ежегодно до 1 апреля.

- П-3 – сведения о финансовом состоянии. Сдаётся до 28 числа каждого месяца, а если отчёт предоставляется за квартал, то дата отодвигается до 30 числа.

- П-4 – информация о численности, зарплате и движении работников. Готовится каждый квартал до 15 числа.

- П-4 (НЗ) – сведения о неполной занятости. Сдаётся поквартально предприятиями, имеющими в штате более 15 работников. Срок – до 8 числа.

Для малых предприятий – свои требования. Это формы:

- ПМ – информация об основных показателях. От сдачи освобождены микропредприятия. Должна быть предоставлена в срок до 29 числа каждого месяца.

- ПМ-пром – информация о производстве продукции. Обязательна для сдачи предприятиям, насчитывающим в штате от 16 до 100 сотрудников. Сдаётся каждый месяц до 4 числа.

- Форма 1-ИП — информация о деятельности ИП. Предоставляется ежегодно до 2 марта.

- 1-ИП Торговля – информацию предоставляют ИП, занимающиеся розничной торговлей и оказанием бытовых услуг. Это ежегодная отчётность, которая сдаётся до 17 октября следующего года.

Не забыты и микропредприятия – для них предусмотрена форма МП (микро). Её следует заполнять и отправлять ежегодно до 5 февраля.

Будьте всегда в курсе того, какие виды документов вам необходимо предоставлять в статистику!

В 2021 году мне приходилось сдавать отчёт по форме 1-ИП, поэтому ко мне никаких претензий со стороны Росстата не было. С этим мне помог классный сервис Контур.Эльба, которым я пользуюсь уже несколько лет.

Этот сервис для ведения бухгалтерии:

- информирует меня о видах документов, которые мне необходимо сдать,

- напоминает мне о сроках,

- помогает грамотно заполнить все отчёты,

- отправляет их в соответствующие органы в электронном виде.

В общем, чтобы не нарваться на штрафы, лучше иметь под рукой надёжного бухгалтера. А если его нет, то пользоваться каким-либо сервисом онлайн-бухгалтерии. Самому всё-таки сложно всегда быть в курсе постоянных изменений в нашем законодательстве…

Формы статистической отчетности

Росстат утверждает формы статистической отчетности, подписывает заполненные бланки руководитель организации или ответственный сотрудник. В каждую форму включены статистические показатели, периодичность, сроки, способы и адреса представления, а также порядок заполнения формы.

Все формы статотчетности представлены на официальном сайте Росстата. Их довольно много, перечислим лишь некоторые, актуальные для большинства компаний:

- основные сведения о деятельности предприятий (1-Предприятие);

- сведения о финансовом состоянии организации (П-З);

- сведения о численности, заработной плате и движении работников организации (П-4);

- сведения о неполной занятости и движении работников (П-4 (НЗ));

- сведения о численности и заработной плате работников (1-Т) — для организаций, не отчитывающихся ежемесячно по форме П-4.

Полный перечень обязательных для организации форм проверяйте по ИНН или иным реквизитам через специальный сервис Росстата.

Приказом Росстата №414 от 11.08.2016 утвержден отчет ПМ «Сведения об основных показателях деятельности малого предприятия». Бланк ежегодно обновляется, в дополнение выпускают приказ об утверждении новых указаний по заполнению этой формы.

Отчет ПМ предоставляют юридические лица, являющиеся малыми предприятиями в соответствии с федеральным законом №209-ФЗ от 24.07.2007 «О развитии малого и среднего предпринимательства в Российской Федерации». Физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, и микропредприятия указанную форму не представляют.

Перечислим обязательные формы статистической отчетности и инструкции по их заполнению в таблице:

| Реквизиты статистической отчетности | Последний срок сдачи | Инструкция по заполнению |

|---|---|---|

| Ежемесячные | ||

| П-1 «Сведения о производстве и отгрузке товаров, работ, услуг» | 4 рабочий день следующего месяца | Приказ Росстата №411 от 24.07.2020 |

| П-3 «Финансовое состояние организации» | 28 число следующего месяца | Приказ №421 от 24.07.2019 |

| П-4 «Численность и заработная плата работников» | 15 число следующего месяца | Как подготовить в статистику отчеты по форме П-4 и П-4 (НЗ) |

| Ежеквартальные | ||

| П-4 (НЗ) «Сведения о неполной занятости и движении работников» | 8 число месяца после отчетного периода | Как подготовить в статистику отчеты по форме П-4 и П-4 (НЗ) |

| П-2 «Инвестиции в нефинансовые активы» | 20 число месяца, следующего за отчетным периодом | Приказ №414 от 18.07.2019 |

| ПМ «Показатели деятельности малого предприятия» | 29 число месяца после отчетного квартала | Как подготовить и сдать отчет ПМ (статистика) |

| П-5 (м) «Основные данные о деятельности предприятия» | 10 рабочий день месяца, следующего за отчетным периодом | Приказ №411 от 24.07.2020 |

| 5-3 «Затраты на производство и продажу продукции» | 30 числа месяца, следующего за отчетным кварталом | Приказ №40 от 30.01.2020 |

| Ежегодные | ||

| 1-Т «Сведения о численности и заработной плате» | 01.02.2021 | Форма 1-Т: образец заполнения |

| 7-Травматизм «Травматизм на производстве и профессиональные заболевания» | 27.01.2021 | Форма 7-Травматизм: бланк и пошаговая инструкция заполнения |

| МП (микро) «Основные показатели деятельности микропредприятия» | 05.02.2021 | Заполнение формы МП (микро) |

| 1-Предприятие «Деятельность организации» | 01.04.2021 | Отчет 1-предприятие: порядок заполнения |

| 12-Ф «Использование денежных средств» | 01.04.2021 | Приказ №400 от 21.07.2020 |

| 57-Т «Зарплата работников по профессиям и должностям» | 30.11.2021 (сдают по нечетным годам) | Отчет 57-Т: пример заполнения |

| 23-Н «Производство, передача, распределение и потребление электрической энергии» | 01.02.2021 | Приказ №419 от 22.07.2019 |

| 4-ТЭР «Использование топливно-энергетических ресурсов» | 17.02.2021 | Приказ №419 от 22.07.2019 |

Кто должен сдавать форму 1 статистика 2021

В число субъектов, обязанных сдавать статистические отчеты в территориальные отделения Росстата, входят следующие лица:

- предприятия и организации, включая субъектов малого бизнеса;

- властные государственные органы, местные органы самоуправления;

- представительства, филиалы, подразделения зарубежных компаний, которые действуют на российской территории;

- индивидуальные предприниматели, адвокаты, руководители нотариальных контор.

Перевозка грузов

Для всех субъектов предусмотрены свои формы отчетности.

Согласно положениям действующего законодательства, все организации (за исключением представителей малого бизнеса, страховых фирм, банков иных финансово-кредитных учреждений), должны сдавать отчеты по указанной форме по всем подразделениям, численность которых превышает пятнадцать человек (включая совместителей и граждан, которые работают по договорам гражданско-правового характера).

Внимание! Бумаги должны заполняться согласно требованиям, установленным Приказами Росстата № 104 от второго марта 2018 года и № 736 от одиннадцатого декабря 2008 года. Для предприятий различных типов предусмотрены различные случаи необходимости заполнения бланков

Для предприятий различных типов предусмотрены различные случаи необходимости заполнения бланков.

Организации некоммерческого характера представляют отчет только в том случае, если они производят товары (оказывают услуги) для реализации иным юридическим лицам или гражданам.

Если предприятие занимается добычей полезных ископаемых, они обязаны сдавать отчет, независимо от среднего количества сотрудников.

Иные юридические лица заполняют бумаги по другим формам.

Как заполнить отчет

Обновленный отчет 4-инновация необходимо заполнять по правилам из Приказа №424. Формальный вид и инструкции по составлению документа приведены в Приложении №4 к этому нормативу.

В статотчете 13 разделов, сведения отражаются по факту ведения инновационной деятельности и внедрения научно-исследовательских разработок. Приведем алгоритм, как заполнить форму 4-инновация в статистику, в таблице.

| Раздел | Порядок заполнения |

|---|---|

| Титульный лист |

Внесите регистрационные сведения об организации — наименование, адрес, ОКПО и отчетный период |

| 1 |

Укажите общие показатели экономической деятельности компании |

| 2 |

Отразите активность предприятия в области инноваций. Ответьте на список вопросов: 1 — да, 2 — нет |

| 3 |

Установите объем отгруженной продукции или выполненных работ и услуг по категориям. Показатели приводятся без НДС и акцизов в тысячах рублей |

| 4 |

Определите факторы, которые помешали инновационным разработкам. Поставьте одну из цифр по предложенной шкале |

| 5 |

Зафиксируйте расходы компании на инновации. Распределите издержки по видам деятельности |

| 6 |

Отметьте по шкале от 1 до 4 результативность применяемых инноваций. Укажите, планируется ли инновационная деятельность в течение ближайших 3 лет |

| 7 |

Опишите партнеров в исследованиях и укажите количество совместных проектов |

| 8 |

Обозначьте источники, из которых вы получаете информации. Сведения указываются по шкале от 1 до 4 |

| 9 |

Определите, как вы защищаете разработки и используется ли патентование. Оценку приведите по шкале от 1 до 4 |

| 10 |

Отразите количество новых технологий, которые приобрели или передали в отчетном периоде |

| 11 |

Отметьте, участвует ли компания в экологических разработках. Проставьте код ответа: 1 — да, 2 — нет. |

| 12 |

Заполните бланк обратной связи. Укажите, все ли вопросы ясны исполнителю по каждому разделу по шкале от 1 до 5. Определите, насколько точно вы отвечали на статистические вопросы. Пропишите, какие отделы и структурные подразделения участвовали в подготовке отчетности, сколько сотрудников из штата заполняло форму |

| 13 |

Зафиксируйте, есть ли у организации территориальные подразделения. Если такие подразделения присутствуют в организационной структуре, проставьте их ОКПО |

Подпишите отчет у должностного лица, ответственного за заполнение. Поставьте дату и укажите контакты для связи с исполнителем: телефон, электронную почту.

П-3 статистика 2019: форма, инструкция по заполнению

В данном разделе в графе 1 приводят данные за отчетный период, в графе 2 — за соответствующий период предыдущего года.

Заполните построчно:

36 — стоимость внеоборотных активов, к которым в соответствии с правилами бухучета относят основные средства, нематериальные активы, долгосрочные финансовые вложения, незавершенные вложения во внеоборотные активы, поисковые активы, доходные вложения в материальные ценности, отложенные налоговые активы и др., учтенные на счетах бухучета раздела 1 «Внеоборотные активы». Строка 36 соответствует итогу по разделу 1 «Внеоборотные активы» баланса.

37 — нематериальные активы по остаточной стоимости (за исключением объектов, по которым амортизация не начисляется), учтенные на счетах 04, 05. Отражают нематериальные поисковые активы, которые признаны внеоборотными.

По строке 38 из строки 37 выделяют учитываемые в составе нематериальных активов, нематериальных поисковых активов, результатов исследований и разработок: обращающиеся контракты, договора аренды, лицензии, деловая репутация (гудвилл) и маркетинговые активы.

39 — основные средства в эксплуатации и на реконструкции, модернизации, восстановлении, консервации или запасе, в аренде, в доверительном управлении, по остаточной стоимости (за исключением основных средств, по которым амортизация не начисляется).

По строке 40 из строки 39 выделяют земельные участки и объекты природопользования.

41 — не оформленные актами приемки-передачи основных средств и иными документами затраты на строительно-монтажные работы, приобретение зданий, оборудования, транспортных средств, инструмента, инвентаря, иных материальных объектов длительного пользования, прочие капитальные работы и затраты.

42 — запасы по фактической себестоимости; НДС по приобретенным ценностям; дебиторская задолженность; краткосрочные финансовые вложения, денежные средства и прочие оборотные активы, учтенные на счетах 10, 11, 14, 15, 16, 19 — 21, 23, 29, 41, 43 — 46, 50 — 58, 60, 62, 68 — 71, 73, 75, 76, 81, 97.

43 — запасы, учтенные на счетах 10, 11, 14, 15, 16, 20, 21, 23, 29, 41, 43 — 46, 97. Строка 43 соответствует показателю «Запасы» раздела 2 бухгалтерского баланса.

44 — остатки запасов сырья, материалов, топлива, покупных полуфабрикатов, комплектующих изделий, конструкций, деталей, тары, запасных частей, инвентаря и хозяйственных принадлежностей и т.п. ценностей организации, учитываемых на счетах 10, 11, 14, 15, 16.

45 — затраты по незавершенному производству и незавершенным работам (услугам), учтенные на счетах 20, 21, 23, 29, 44, 46. В случае если организации торговли, общественного питания не признают учтенные издержки обращения в себестоимости проданных товаров (услуг) полностью в отчетном периоде в качестве расходов по обычным видам деятельности, то сумма издержек обращения, приходящаяся на остаток непроданных товаров и сырья, отражается по строке 45.

46 — фактическая производственная себестоимость остатка на складах законченных производством изделий, прошедших испытания и приемку, укомплектованных всеми частями согласно условиям договоров с заказчиками и соответствующим техническим условиям и стандартам (счета 43, 16).

47 — стоимость товарно-материальных ценностей, приобретаемых в качестве товаров для продажи. Организации, осуществляющие свою деятельность в промышленном производстве и других производственных сферах, показывают стоимость изделий, материалов и продуктов, приобретенных специально для продажи, а также стоимость готовых изделий, приобретаемых для комплектации, не включаемую в себестоимость выпускаемой продукции и подлежащую возмещению покупателем отдельно (счета 41, 16).

48 — сумма НДС по приобретенным материально-производственным запасам, нематериальным активам, осуществленным капитальным вложениям и т.п., работам и услугам, подлежащая отнесению в установленном порядке в следующих отчетных периодах в уменьшение сумм налога для перечисления в бюджет или на соответствующие источники ее покрытия. Строка 48 соответствует показателю «Налог на добавленную стоимость по приобретенным ценностям» раздела 2 бухгалтерского баланса.

49 — инвестиции организации в ценные бумаги других организаций, государственные ценные бумаги и т.п., предоставленные организацией другим организациям займы, вклады по договору простого товарищества и т.п. (счета 58, 59).

50 — остатки принадлежащих организации денежных средств, находящихся в кассе, на расчетных, валютных и других счетах и т.п. (счета 50, 51, 52, 55, 57).

>Инструкция по заполнению формы П-3

Порядок оформления формы П-3 регулирует Приказ Росстата № 509 от 01.08.2017, который предоставляет указания по заполнению формы.

Раздел 1

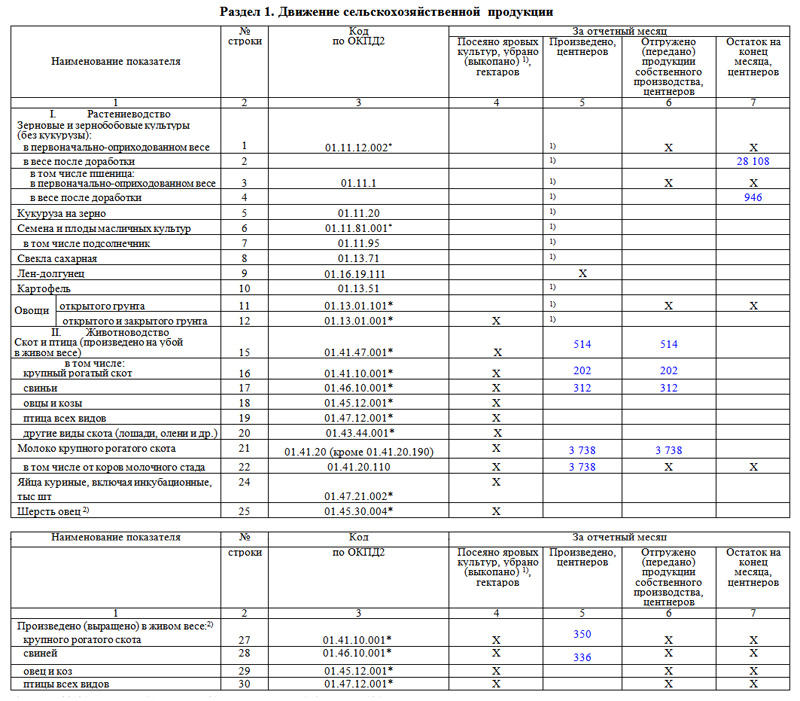

Этот раздел формы содержит информацию о движении сельскохозяйственной продукции. В первом столбике таблицы зафиксировано наименование показателя (под номером один — растения, под номером два – животные и птица), во втором – номер строки, в третьем – код ОКПД 2 (Общероссийский классификатор продукции по видам экономической деятельности).

Далее идут четыре столбца, в которые как раз и включается сведения о движении продукции, под которым понимаются такие действия сельхозпроизводителей, как посев, производство, отгрузка и остатки. Если что-то непонятно, то под таблицей в виде короткой справки даются пояснения к некоторым понятиям, используемым в документе.

Структура формы

Форма отчетности установлена Приказом Росстата от 31 июля 2021 года №472. В этом же документе есть подробные указания по ее заполнению. Скачать форму и получить инструкцию по ее заполнению можно в Приложении №5 к Приказу №472. В Приказе Росстата от 11.12.2018 года №736 ознакомьтесь с дополнительными указаниями по заполнению формы. Внесенная вами информация должна соответствовать контрольным показателям из Приказа №736.

Отчетность состоит из титульного листа и двух разделов. Ранее был еще раздел о грузообороте, но с 01 апреля 2021 года его отменили. Как правильно заполнить форму П-5, разберем далее.

Титульный лист

Самый легкий элемент любой отчетности. Здесь укажите отчетный период, полное наименование компании, почтовый адрес и код ОКПО. Затем можно переходить к следующим разделам.

Ведите учет экспорта и импорта в веб-сервисе Контур.Бухгалтерия. Простой учет, зарплата и отчетность в одном сервисе.

Раздел 1. Общие экономические показатели

В каждую строку вписывайте две цифры. В столбец 1 — за период с начала года, а в столбец 2 — за соответствующий период с начала прошлого года. Далее разберемся со строками.

Всего 19 строк. В строке 01 впишите стоимость отгруженных товаров собственного производства, а в строке 02 — не собственного. Помните, что суммы указываются без НДС и акцизов.

Строка 03 содержит информацию о прибыли.

Строки 04-07 раскрывают информацию о размере и структуре дебиторской задолженности. А 08-13 — о кредиторской.

Строки 14-16 аналогичны одноименным строкам в отчете о финансовых результатах. Перенесите в форму П-5 информацию о выручке, себестоимости, управленческих и коммерческих расходах.

Информацию об обороте укажите в строках 17-19, соответственно разбив суммы на розницу, опт и оборот от общепита

Обратите внимание, что по этим строкам суммы указываются с НДС и акцизами

Раздел 2. Производство и отгрузка по видам продукции

В разделе 2 отчитайтесь о количестве произведенных и проданных товаров. Отдельно выделяются столбцы 3 и 4 для информации о товарах из давальческого сырья. Количество строк в таблице неограниченно. Суммы указываются без НДС и акцизов.

В столбце А указывается наименование продукции. В столбце Б ставится один из трех кодов:

- 50 — для промышленной продукции;

- 70 — товары, проданные населению;

- 80 — товары, проданные в оптовой торговле. По коду 80 информацию вносится только в годовом отчете.

Обратите внимание на столбцы Г и Д. Код ОКЕИ обозначает единицы измерения

А ОКПД 2 — это кодировка товара. Ознакомиться с обозначениями ОКПД 2 можно в Общероссийском классификаторе продукции по видам экономической деятельности. Определите эти коды самостоятельно.

Для формирования отчетности и сдачи ее в органы статистики воспользуйтесь облачным сервисом Контур.Бухгалтерия. Интуитивно понятный интерфейс упростит процедуру заполнения и отправки. Всем новичкам предоставляется бесплатный пробный период на 14 дней.

Законодательная база Российской Федерации

Форму П-1 «Сведения о производстве и отгрузке товаров и услуг» предоставляют все юридические лица (кроме субъектов малого предпринимательства, банков, страховых и прочих финансово-кредитных организаций), средняя численность работников которых за предыдущий год превышает 15 человек, включая работающих по совместительству и договорам гражданско-правового характера.

Форму П-3 «Сведения о финансовом состоянии организации» предоставляют все юридические лица, являющиеся коммерческими организациями, а также некоммерческие организации всех форм собственности, осуществляющие производство товаров и услуг для реализации другим юридическим и физическим лицам (кроме субъектов малого предпринимательства, государственных и муниципальных учреждений, банков и небанковских кредитных организаций, имеющих лицензии на осуществление банковских операций, страховых организаций и негосударственных пенсионных фондов), средняя численность работников которых за предыдущий год превышает 15 человек, включая работающих по совместительству и договорам гражданско-правового характера.

Форму П-4 «Сведения о численности и заработной плате работников» предоставляют все юридические лица, являющиеся коммерческими организациями, а также некоммерческие (в том числе религиозные) организации всех форм собственности, осуществляющие все виды экономической деятельности (кроме субъектов малого предпринимательства).

Форму П-5(м) «Основные сведения о деятельности организации» предоставляют все юридические лица (кроме субъектов малого предпринимательства, банков, страховых и прочих финансово-кредитных организаций), средняя численность работников которых за предыдущий год не превышает 15 человек, включая работающих по совместительству и договорам гражданско-правового характера.

По формам П-1, П-3, П-5(м) вновь созданные организации, не являющиеся субъектами малого предпринимательства, предоставляют формы федерального статистического наблюдения в соответствии с численностью работников отчетного года.

Признаны утратившими силу Приказы Росстата от 26.10.2015 № 498 и от 27.10.2016 № 686, которыми были утверждены ранее действовавшие указания по заполнению данных форм.

https://www.youtube.com/watch?v=ytcreatorsru

В последнее время значительно увеличены штрафы за не сдачу отчетности в органы статистики (Росстат) и фактическая обязанность следить за временем и списком необходимых отчетов возложена на предпринимателей.Рассмотрим основные вопросы, возникающие у предпринимателей при подготовке и сдаче отчетности в статистику.

Органы государственной власти и местного самоуправления{amp}amp;#8212; Юридические лица, зарегистрированные на территории РФ{amp}amp;#8212; Действующие филиалы, обособленные подразделения и представительства российских организаций по месту осуществления деятельности (приказ Росстата от 01.04.14 № 224){amp}amp;#8212;

Представительства, филиалы и подразделения иностранных организаций, работающие на территории России.{amp}amp;#8212; Индивидуальны предприниматели.{amp}amp;#8212; Предприятия-банкроты (на которых введено конкурсное управление). Только после вынесения определения арбитражного суда о завершении в отношении организации конкурсного производства и внесения в Единый государственный реестр юридических лиц записи о его ликвидации (п.3 ст.

Хозяйствующие субъекты, любых режимов, включая (спецрежимы) отчитываться в статистику на общих основаниях, в соответствии со своим статусом и деятельностью по утвержденным формам федерального статистического наблюдения.

Санкции

За несвоевременное предоставление статистической отчетности или некорректное ее заполнение, предусмотрена ответственность. Как правило, компания, которая уклоняется от исполнения обязанности по подаче формы П-1, ее штрафуют. Размер материального взыскания определен кодексом об Административных правонарушениях.

За первое нарушение юридических лиц оштрафуют на сумму 20 тыс. – 70 тыс. рублей. Если же организация вновь нарушает правила, то сумма санкций увеличивается до 150 тыс. рублей. Такое же наказание предусмотрено и за неправильно заполненную форму П-1.

Для субъектов малого предпринимательства или должностных лиц, которые виновны в нарушение сроков предоставления отчетности или некорректности ее составления, объем санкций немного снижен. За единичное нарушение будет назначен штраф в размере 10 тыс. – 20 тыс. рублей. За повторное правонарушение, санкция увеличивается до 30 тыс. рублей.

Надо отметить тот факт, что если компания уклоняется от сдачи отчетности, ее можно привлечь к ответственности, лишь спустя 2 месяца, после пропущенного организацией крайнего срока.