Унифицированная форма № инв-4 — бланк и образец

Содержание:

- Как работают с групповым учетом?

- Пример заполнения и образец инвентаризационной описи основных средств

- Новые печатные формы Счет-фактур и УПД с 01.07.2021 постановления Правительства от 2 апреля 2021 г. № 534 (Архив для всех конфигураций)

- Неликвиды на складе: Pro и Lite версия. Редактирование реквизита в таблице документа. Для конфигурации УТ 11.х, ERP 2.x, КА 2.х 1С Предприятие 8.3

- Правила присвоения инвентарных номеров основным средствам

- ИНВ-1 образец заполнения

- Особенности проведения инвентаризации основных средств

- Для чего используется?

- Законодательное регулирование

- Как правильно заполнить форму ИНВ-1а

- Составные части формы

- Общие принципы и подготовительный этап

- ИНВ-3. Инвентаризационная опись товарно-материальных ценностей

- Бухгалтерские проводки при инвентаризации основных средств

- Инвентаризационная опись основных средств. Пример оформления

- Правила инвентаризации ОС

- Как безошибочно заполнить акт по форме ИНВ-11

Как работают с групповым учетом?

Если используется множество однотипных объектов, то проще использовать специальные компьютерные программы, чтобы проводить так называемый групповой учет. По всей группе либо ее части можно оформить операции, представляющие собой:

- Перемещение в компании.

- Ввод в эксплуатацию.

- Поступление.

Но сама возможность группового учета доступна только при работе с однотипными объектами, имеющими общую стоимость до 40 тысяч рублей. Еще одно обязательное условие для применения данной системы – начисление амортизации в полном объеме, когда ОС вводится в эксплуатацию. Главное, чтобы стоимость всех объектов была одной и той же.

При поступлении разными партиями имущество приобретает различную стоимость. Потому у бухгалтеров и других подобных специалистов нет возможности проводить операцию в группе с движением ОС, у которых есть единая стоимость. Каждая отдельная партия требует отдельной же карточки учета.

Групповой учет недопустим при работе с объектами, которые меняют свою стоимость на протяжении эксплуатации. Особенно, если предполагается проведение модернизации и реконструкции, достройки.

Обычно такие проверки проводятся в несколько этапов и на определенную дату. Предполагается, что реальные данные сверяются с информацией, представленной в бухгалтерской отчетности.

Напишите свой вопрос в форму ниже

Пример заполнения и образец инвентаризационной описи основных средств

Опись ИНВ-1 применяется как для средств, состоящих в собственности компании, так и для арендуемых объектов. Так, отражая сведения о тех ОС, которые принадлежат предприятию, следует ориентироваться на опись по ТМЦ (форма ИНВ-3). Из обозначенной бумаги большое количество информации будет перенесено в форму ИНВ-1. В рассматриваемом варианте в графы с 3 по 5 вносятся прочерки. Аналогично заполняются строки, в которых основные средства не имеют заводского номера и техпаспорта. Возможна ситуация, когда нет обозначенного года выпуска – особенно это характерно для инструментов, ранее не состоявших на учете. Если же рабочая техника была дополнительно укомплектована, данный факт следует отобразить во 2-й колонке.

В ситуации, когда инвентаризационная опись заполняется по арендованным основным средствам, документ должен публиковаться в 3-х экземплярах, один из которых передается в бухгалтерию, второй – материально ответственному субъекту, а третий – арендодателю. Сведения по последнему участнику сделки должны быть обязательно внесены в форму ведомости. В графы с 3 по 5 уместно вносить общие реквизиты арендных соглашений.

В обоих случаях в первую очередь оформляется шапка описи, в которой отображается базовая информация о компании. Прописывается ее наименование, регистрационные коды, а также основание проведения инвентаризации (номер и дата распоряжения управленца).

Итоговые значения, предусматриваемые табличной частью инвентаризационной описи, суммируются как отдельно по конкретной странице, так и в целом по документу. Одна страница описи позволяет вместить более двадцати наименований ОС. Если таких средств в компании больше, следует добавить дополнительный лист.

Новые печатные формы Счет-фактур и УПД с 01.07.2021 постановления Правительства от 2 апреля 2021 г. № 534 (Архив для всех конфигураций)

Внешние печатные формы Счета-Фактуры( СФ ) и Универсального Передаточного Документа( УПД ) (в редакции постановления Правительства Российской Федерации от 2 апреля 2021 г. № 534) для большинство конфигураций (УТ,БП,УПП,УСО,ЕРП,УНФ,Розница,КА) одним архивом.

.

Бонус печатные формы Счета-фактур и УПД для Бух.учета, ТиС, Комплексная конфигурация 4.5 1С 7.7; универсального корректировочного документа (УКД) для УТ10/УПП1/КА1

Внешние печатные формы (УПД, счет фактура) за поставщика из Управление торговли 10.3 (все релизы); УПП 1.3; УСО 1.3; КА 1.1; БП 2.0. Так же формы для прослеживаемых товаров с колонками (c РНПТ)

.

*поправлено от 17.09.21

4 стартмани

Неликвиды на складе: Pro и Lite версия. Редактирование реквизита в таблице документа. Для конфигурации УТ 11.х, ERP 2.x, КА 2.х 1С Предприятие 8.3

Внешний отчет для анализа товаров, находящихся на складе без движения. Работает для конфигураций 1С УТ 11.х, ERP 2.x, КА 2.х.

Отчет отображает товары на складах, движения по которым не производились в течении заданного периода дней.

Подключается как внешний отчет в конфигурации 1С Управление торговлей 11.

В Pro версии можно установить общий реквизит номенклатуры, для дальнейшего включения в отбор в установке цен номенклатуры.

Редактирование в табличном документе ускоряет процесс работы с неликвидами номенклатуры на складах.

Отчет можно использовать для стоимостной оценки товаров на складах.

Полный доступ к тексту модулей и СКД.

1 стартмани

Правила присвоения инвентарных номеров основным средствам

Главное требование, предъявляемое к инвентаризационным номерам – это их уникальность, а также последовательность присвоения, т.е. соблюдение порядка числового ряда.

Присвоенный объекту номер сохраняется за ним на протяжении всего времени нахождения его в компании. Внутренние перемещения основного средства (например, из одного отдела в другой), как и смена амортизационной группы, изменений его инвентаризационного номера не влекут. Только при смене собственника (при продаже ОС и т.п.) новый владелец присвоит объекту свой инвентарный номер, сформированный по его правилам.

Арендованные объекты на забалансовых счетах могут учитываться по номеру, присвоенному им арендодателем (п. приказа № 91н).

Нельзя присваивать разным объектам одинаковые номера, даже если одни из них уже выбыли, а другие еще находятся в эксплуатации. При необходимости, использовать номера выбывших объектов разрешено только по истечении пяти лет по окончании года их выбытия.

Особое правило присвоения номера действует для ОС, входящих в комплекс объектов основных средств, учитываемых в бухучете как единый инвентарный объект. Каждому из отдельных ОС, входящих в такой комплекс, присваивают внутренний номер, включающий совокупность инвентарного номера комплекса и собственный порядковый номер внутри него (п. 46 приказа № 157н).

Когда основное средство, как инвентарный объект, включает в себя несколько частей, и все они имеют одинаковый срок полезного использования, такому объекту присваивают единый инвентарный номер, указывая его на каждой из частей. Если же срок использования частей объекта различается, то каждой из них присваивают собственный номер (п. приказа № 91н).

ИНВ-1 образец заполнения

На 1-й странице инвентаризационной описи ОС отражается следующая информация:

Сведения о компании (наименование; структурное подразделение, в котором проводится инвентаризация; ОКПО, основной ОКВЭД).

Сведения об инвентаризации (реквизиты приказа об инвентаризации, сроки инвентаризации).

Сведения об ОС, проходящих инвентаризацию

Следует обратить внимание, что инвентаризация может проводиться как в отношении собственного имущества компании, так и в отношении ОС, полученных компанией в аренду. В этом случае составляется отдельная опись такого имущества, один экземпляр которой передается арендодателю, а сведения о нем указываются в описи.

Расписка ответственного за имущество сотрудника, которой подтверждается, что все закрепленное за ним имущество учтено.

На 2-й странице делается непосредственно опись имущества. Указывается наименование, характеристики и номера ОС. Отражается количество и стоимость ОС фактическое и по данным бухучета.

На 3-й странице инвентаризационная опись основных средств подписывается всеми членами комиссии и сотрудником, ответственным за их сохранность

Следует обратить внимание, что инвентаризация должна проводиться в присутствии всех членов комиссии и работника, который является материально-ответственным за это имущество. Нарушение этого правила влечет признание результатов инвентаризации незаконными

При выявлении расхождений между фактическим состоянием ОС и данными учета (недостачи, излишки) составляются сличительные ведомости (официальная форма ИНВ-18).

Подробнее о процедуре инвентаризации, сроках ее проведения; случаях, когда она проводится в обязательном порядке; нормативной основе и других вопросах, смотрите в следующем видео.

Особенности проведения инвентаризации основных средств

Суть инвентаризации заключается в сличении бухгалтерской информации с фактическими данными со складов. Порядок проведения процедуры должен быть регламентирован на локальном уровне, в Положении об инвентаризации. Компания должна проводить указанную процедуру, как минимум, один раз в год. Относительно основных средств данное правило неактуально. Сличать информацию по ОС можно один раз в три года. При этом библиотечные фонды уместно инвентаризировать не более одного раза в пять лет.

Конкретизированные сроки проведения инвентаризации устанавливаются на каждом предприятии отдельно. Управленец вправе проводить рассматриваемую процедуру чаще установленной периодичности. Алгоритм инвентаризации также определяется на локальном уровне. Можно выделить следующие этапы проведения процедуры:

Формирование инвентаризационной комиссии. Утверждение состава комиссии производится посредством публикации распоряжения управленца о проведении инвентаризации и соответствующие даты реализации проверки. Приказ составляется по форме ИНВ-22. В комиссию должны входить бухгалтеры по ОС, а также представители управленческого аппарата

Важно, чтобы все заявленные участники комитета присутствовали на процедуре. Если не будет хотя бы одного сотрудника из комиссии, инвентаризация не будет признана правомерной

До начала проведения процедуры члены комиссии должны получить на руки все документы, подтверждающие актуальное состояние основных средств. Материально ответственные субъекты должны подтвердить своими подписями, что на момент проведения инвентаризации все требуемые бумаги были переданы комиссии.

В ходе рассматриваемой процедуры, комиссия составляет соответствующую опись по форме ИНВ-1. В документ вносится наименование каждого основного средства, а также информация по нему. Те ОС, которые на дату сличения отсутствуют в фирме, за исключением переданных в аренду, должны проверяться до момента их передачи.

Определение расхождений между сведениями бухучета и фактической информацией. Данные показатели должны документироваться в ИНВ-1 – инвентаризационной описи основных средств. Отмеченная ведомость оформляется в двух экземплярах, один из которых передается в бухгалтерию, а второй – материально ответственным субъектам.

Представители инвентаризационной комиссии, в случае выявления расхождений, должны запросить письменные объяснения у мат.ответственных лиц.

Для чего используется?

Данная форма инвентаризационной описи применяется при инвентаризации имущества, относящегося к основным средствам предприятия.

Это здания, машины, любое оборудование, а также вычислительная техника, инвентарь, производственный и хозяйственный.

Это может быть связано как с ликвидацией предприятия, так и со стихийными бедствиями, которые повредили основное имущество.

Заполнять форму ИНВ-1 необходимо строго в соответствии с бухгалтерской отчетностью, чтобы не допустить путаницы и ошибок, которые приведут к недостачам или пропаже ценного имущества.

Описи пишутся отдельно для производственных основных средств и непроизводственных. При этом для каждого структурного подразделения оформляется своя инвентаризационная опись ИНВ-1.

Поэтому при пересчете основных средств необходимо создавать отдельные документы для каждого отделения, а ответственные люди заполняют все штрафы, чтобы опись была полноценной.

Законодательное регулирование

Процедуру инвентаризации регулирует такой документ, как Методические указания по инвентаризации имущества и финансовых обязательств. Они являются приложением к Приказу Минфина РФ №49 от 13.06.1995 г.

Что касается применения бланка ИНВ-16, то законодательно нигде не указано на его обязательность. Напротив, Информация Минфина России №ПЗ-10/2012 указывает, что с 2013 года все унифицированные формы стали лишь рекомендованными к применению. Компании имеют право разрабатывать свои бланки, не забывая о том, что ряд реквизитов должен быть на документе обязательно.

Важно! Решение, какие формы использовать в работе, руководство компании должно зафиксировать в учетной политике. Многие хозяйствующие субъекты применяют унифицированные формы по привычке, а также руководствуясь их удобством и отсутствием претензий со стороны чиновников из проверяющих ведомств

ИНВ-16 не исключение

Многие хозяйствующие субъекты применяют унифицированные формы по привычке, а также руководствуясь их удобством и отсутствием претензий со стороны чиновников из проверяющих ведомств. ИНВ-16 не исключение.

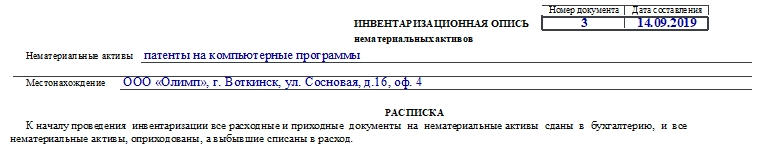

Как правильно заполнить форму ИНВ-1а

Бланк состоит из трех страниц. Расскажем подробно о каждой из них.

Первая страница

Здесь необходимо внести такую информацию, как:

- Наименование компании, предприятия и структурного подразделения. Название должно быть указано такое же, как и во всех других документах.

- Код по ОКПО.

- Код вида деятельности.

- Реквизиты документа (номер и дата составления), на основании которого проводится инвентаризация. Это приказ, постановление или распоряжение. Как правило, бывает приказ.

- Даты начала и окончания процедуры инвентаризации.

- Вид операции (заполняется не всегда).

- Номер и дата составления заполняемой инвентарной описи.

- Список НМА, которые подвергаются инвентаризации.

- Их местонахождение. Здесь отмечают, в каком структурном подразделении находятся НМА.

Далее следует расписка о том, что все бумаги НМА отправлены в бухгалтерию, а сами НМА учтены или списаны. Свои подписи ставят сотрудники, ответственные за хранение бумаг на право компании на НМА.

Вторая страница

На этой странице расположена таблица. В нее заносят следующие данные:

- Номер по порядку.

- Наименование НМА, функция и краткая характеристика.

- Документ о его регистрации, с такими реквизитами, как название, дата составления и номер.

- Дата постановки на учет в компании.

- Фактическая стоимость по данным первички.

- Стоимость по данным бухучета.

В конце таблицы подводят итог по общей стоимости всех активов. Затем подводят итоги по странице: указывают количество порядковых номеров в таблице и на сумму фактически. Эти записи нужно делать прописью.

Внимание! Если в организации много НМА, то можно добавить необходимое количество страниц в бланк. Тогда по каждой из них нужно будет подводить итог в конце

Третья страница

В первую очередь подводят итоги в целом по описи. Затем ставят свои подписи председатель и члены комиссии, после чего лица, ответственные за сохранность документов на право на НМА, расписываются в том, что все НМА проверены в их присутствии и претензий к комиссии нет.

В конце расписывается бухгалтер в том, что проверил все расчеты в данной описи.

Если по итогам инвентаризации были выявлены расхождения между учетными и фактическими данными, то заполняют сличительную ведомость по форме ИНВ-18.

Составные части формы

Опись имеет несколько страниц. Первая является вводной, на ней располагается часть с распиской, второй и последующий элементы представлены в виде таблицы. В заключении ставятся подписи ответственных лиц.

Первая часть формы

В начале указываются принципиально важные моменты. В виде небольшой таблицы в крайней правой стороне листа перечисляются номера формы по ОКУД, ОКПО, код вида деятельности организации, номер документа и дата его составления, две даты: начала и завершения инвентаризации (даже если она проводилась одним днем, указание обеих идентичных обязательно), вид проводимой операции и номер счета бухгалтерского учета. Последние две графы заполняются бухгалтером уже после проставления подписей членов комиссии и рассмотрения руководителем.

Также отдельные строчки оставлены под полное наименование организации (допустимы сокращения до ООО, ОАО, ИП и пр.), название подразделения. Последним в подавляющем большинстве случаев является склад под каким-либо порядковым номером, так как форма ИНВ-5 наиболее распространена в складской политике.

Важный момент! В верхней части непременно должно быть обозначено основание для проведения инвентаризации. Это может быть приказ, уведомление либо распоряжение руководителя компании в целом или ее подразделения.

В любом случае процесс инвентаризации должен производиться под руководством и с ведома заинтересованных лиц. Этот факт должен иметь документальное подтверждение.

Часть с распиской

На первом же листе документа располагается расписка материально ответственного лица о том, что к моменту начала проведения инвентаризации все необходимые для этого документы первичной отчетности были сданы в бухгалтерию, а ТМЦ (товарно-материальные ценности) оприходованы и приняты под ответственное хранение.

Также на начало процесса прохождения проверки все материальные ресурсы, списанные со счетов, должны указываться в бумагах на выбытие. Нежелательно их фактическое нахождение в самом складском помещении во избежание недопонимания.

В расписке также обязательно указывается дата ее подписи и срок снятия остатков материальных ценностей.

Вторая часть формы — табличная

Информация очень компактно размещена в таблице. Использование последней чрезвычайно удобно. Бланк был сформирован в 90-е годы, но до сих пор остается актуальным. Строки таблицы заполняются по мере сличения фактического наличия товарно-материальных ценностей на складе с данными в существующих документах. Столбцы должны содержать следующую информацию:

- Порядковый номер строки.

- Название и код по ОКПО поставщика либо получателя.

- Номенклатурный номер товара, его сорт, вид или группа, полное наименование.

- Место хранения (обычно указывается номер ячейки или места).

- Дата, когда был принят товар на ответственное складское хранение.

- Наименование, номер и дата документа, который свидетельствует о поступлении ТМЦ на склад (например, накладная 25 от 23.08.2019 года).

- Единица измерения оприходованного товара и код этой единицы по ОКЕИ (г, кг, л, шт. и пр.).

- Сколько фактически есть ТМЦ, общее количество и стоимость.

- Сколько товара имеется по данным ведущегося в настоящее время бухгалтерского учета.

Если последние два столбца у одной и той же колонки не идентичны, то это недоработка бухгалтера либо кладовщика (или другого материально ответственного за описываемый товар лица). Форма ИНВ-5 удобна именно тем, что есть возможность проиллюстрировать подобного рода расхождения.

Заключительная часть

Когда инвентаризация близится к завершению, председатель комиссии и все ее члены должны просмотреть составленную таблицу и поставить свои подписи в конце инвентаризационной описи товарно-материальных ценностей, принятых на ответственное хранение. Подписи будут свидетельствовать о том, что наличие товаров, их фактическое количество и стоимость проверены.

Важно! Отдельно в конце указывается общая сумма всех ТМЦ цифрами и прописью. Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными

В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления

Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными. В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления.

Общие принципы и подготовительный этап

Инвентаризация основных средств имеет две стороны и цели:

- установить фактическое наличие ОС и их рабочее состояние;

- установить соответствие этих данных данным бухгалтерского учета.

В своей работе инвентаризационная комиссия руководствуется Методическими указаниями Минфина (пр. № 49 от 13/06/95).

Сроки и периодичность проведения инвентаризации по общему правилу определяются руководителем. Он издает приказ (распоряжение) на проведение инвентаризации по ф. ИНВ-22 либо по форме, принятой в организации. Случаи, когда инвентаризация необходима, указаны в п. 1.5 документа (один из них – составление годового отчета).

Важно! Инвентаризация основных средств может проводиться один раз в 3 года, а библиотечных фондов — один раз в 5 лет. Перед непосредственным началом инвентаризации необходимо проверить:

Перед непосредственным началом инвентаризации необходимо проверить:

- инвентарные карточки (книги), другие регистры аналитического учета ОС, используемые в организации;

- техническую документацию объектов ОС;

- документацию на арендованные ОС, объекты на хранении.

Такая проверка позволяет заранее исправить ошибки, которые возникают в бухгалтерских записях при переносе данных из технической документации. Если документы на хранение или аренду ОС не оформлялись, утеряны, не получены, этот пробел необходимо восполнить.

Далее основные средства инвентаризируются с заполнением двух форм: ИНВ-1 и ИНВ-18. Первая – это инвентаризационная опись, куда заносятся данные ОС, количество и стоимость по факту, количество и стоимость по данным БУ. Второй документ представляет собой сличительную ведомость, где выявляются результаты инвентаризации: излишек или недостача. Он заполняется по объектам, фактическое наличие которых отличается от данных бухучета.

ИНВ-3. Инвентаризационная опись товарно-материальных ценностей

К перечню документов, которые составляют при плановой или досрочной инвентаризации, относится и унифицированная форма ИНВ-3. Ее заполняют в процессе подсчета ценностей, уже после того, как оформлена ИНВ-22, данные о которой указывают в шапке описи.

Образец и пустой бланк формы ИНВ-3

ФАЙЛЫ

Скачать пустой бланк по форме ИНВ-3 .xlsСкачать образец заполнения инвентаризационной описи ТМЦ по форме ИНВ-3 .xls

- Информация о приказе об инвентаризации в форме ИНВ-3 обозначается так:

- Как и сличительная ведомость, ИНВ-3 заполняется дважды: один из экземпляров сохраняется у перечисленных на первой странице ответственных лиц, другой — хранится в бухгалтерии предприятия в течение 5 лет.

Заполнение полей формы ИНВ-3

Шапка описи отличается от приказа или постановления инвентаризации тем, что в ней указан вид деятельности предприятия (код ОКОНХ). В некоторых образцах это поле оставляют пустым, но такая практика некорректна. А вот “Вид операции” не заполняют вполне обоснованно, если компания не использует систему кодов. Допустимо также не указывать код структурного подразделения.

Важно отметить, что на месте вида операции прочерк не ставится:

Следующим шагом переходим непосредственно к составлению описи ТМЦ. Документу должен быть присвоен номер, а также проставлена дата заполнения, которая часто аналогично дате завершения инвентаризации.

В нашем примере речь идет об учете товарных остатков, однако ИНВ-3 может охватывать сырье, материалы, изделия и т.д. Они могут либо находиться в собственности предприятия, либо быть получены для переработки или хранения.

Материально ответственные лица должны проставить подписи как на первой, так и на последней странице (см. Страница №4). Это говорит о том, что они ознакомлены с результатами учета.

Детализация описи

Основная часть ИНВ-3 (страницы 2 и 3) отведена под перечень ТМЦ, подпадающих под инвентаризацию. Необходимо помнить, что опись составляется только для одного вида ценностей. Если же необходимость учесть остатки сырья и товаров, то составляется два акта такого типа.

Обращаем ваше внимание, что колонка №9 заполняется только для тех товаров, которые имеют паспорт (например, ювелирные или технические изделия). Для остальных ТМЦ эти поля останутся пустыми

Данные в графах 10 и 11 могут расходиться с 12 и 13. Если по факту остатки отличаются или обнаружены другие расхождения с бухучетом, то эти данные заносят в форму ИНВ-19.

В нижней строке указываем итоговое значение для всех позиций, т.е. сумму всех единиц, а также общую стоимость позиций. Если мы имеем дело с большим складом, количество страниц с описью может увеличиться. В таком случае итоги будут подводиться дважды: по текущей странице и по общей описи.

Следует отметить, что значения в блоках «Итого по странице» и «Итого по описи» могут не совпадать:

Последняя страница представляет собой свидетельство итогов проверки. Здесь обязаны поставить свои подписи все члены комиссии, а также материально-ответственные лица, которые отмечены в самом начале документа. Напоминаем, что состав комиссии может быть меньше, чем предусмотренное в ИНВ-3 количество строк.

Скачать документбесплатно

Бухгалтерские проводки при инвентаризации основных средств

Инвентаризационная опись основных средств ИНВ-1 имеет существенное значение для сдачи бухгалтерской отчетности. Документ демонстрирует корректность ведения учета по ОС на протяжении отчетного периода. Это обуславливает обязанность бухгалтеров внимательно следить за отображением каждой хозяйственной процедуры по ОС на протяжении отчетного года. Так, наиболее распространенными проводками в рамках инвентаризации являются следующие бухгалтерские записи:

- Д-т – 01 (выбытие), К-т – 01 – списывается первоначальная стоимость ОС;

- Д-т – 02, К-т – 01 (выбытие) – списывается амортизация ОС;

- Д-т – 94, К-т – 01 (выбытие) – списывается остаточная стоимость ОС;

- Д-т – 91, К-т – 94 – фиксируется убыток от списания ОС.

В случае выявления недостачи при инвентаризации составляют такие проводки:

- Д-т – 01 (выбытие), К-т – 01 – списывается первоначальная стоимость ОС;

- Д-т – 02, К-т – 01 – списывается амортизация ОС;

- Д-т – 94, К-т – 01 (выбытие) – списывается остаточная стоимость ОС;

- Д-т – 73, К-т – 94 – недостача относится на счет виновного мат.ответственного субъекта;

- Д-т – 73, К-т – 94/8 – отображается разница между остаточной и рыночной стоимостью ОС;

- Д-т – 70, К-т – 73 – недостача удерживается из регулярного дохода виновного лица.

Однако важно помнить, что в случае выявления недостачи по вине какого-либо лица, взыскание из зарплаты правомерно проводить в рамках 20% от дохода. При этом удержания уместно осуществлять до тех пор, пока сумма ущерба не будет полностью возмещена

Отмеченное положение фиксируется в ст. 138 ТК РФ.

Инвентаризационная опись основных средств. Пример оформления

И так, попробуем разобраться, как правильно заполнить опись. Сам бланк состоит из 3 страниц.

- Страница № 1 – титульный лист.

Здесь носится информация следующего содержания:

- Название компании, предприятия, их структурных подразделений;

- Мотивы для проведения инвентаризации на основании приказа, заполненного по форме ИНВ-22, указывается дата и № (образец ИНВ-22 можно скачать тут);

- Даты начала и окончания инвентаризации;

- Дата и № описи ИНВ-1;

- Также обязательно необходимо указать объекты, подлежащие проверке, наименование предприятий, ФИО ответственных лиц, в чьей собственности находятся – точный адрес и место расположения.

- Если основные средства находятся в аренде, то в графе «арендодатель» указывают наименование компании – владельца объектов;

Ответственные лица ставят подписи

Проверка осуществляется специально созданной комиссией, утвержденной приказом ИНВ-22. Главная ее задача – проведение оценки фактического состояния объектов, внесение основной информации по ним в таблицу, которая находятся на 2 странице бланка.

- Страница № 2 – таблица ее заполнения

Необходимо заполнить следующие графы:

- Порядковый номер записи;

- Название объекта и его основные характеристики;

- № и дата акта приема-передачи объектом на учет;

- Год выпуска;

- Инвентарный номер, заводской номер и паспорт;

- Фактическое наличие в количественном выражении, стоимость.

Каждый объект описывается в отдельной строке и по нему заполняются все данные.

После заполнения формы итоговые данные подсчитываются, общая стоимость основных средств выводится отдельной строкой, под таблицей ставится прописью количество единиц объектов, их общая стоимость по полученным данным.

- Страница №3

На этой странице все ответственные и проверяющие лица ставят подписи, подтверждая тем самым, что все объекты они проверили и внесли данные в таблицу.

После заполнения, документы передаются в бухгалтерию предприятия. Главный бухгалтер или его помощник вносит учетные данные по объектам основных средств, сверяются все данные, выявляются расхождения, вносятся в сличительную ведомость. Для оформления берется унифицированная форма ИНВ-18.

Правильность заполнения всех данных проверяет главный бухгалтер предприятия, ставит подпись на 3 странице и указывают дату.

Правила инвентаризации ОС

Основной смысл инвентаризации заключается в определении реального наличия и состояния объекта, чтобы при необходимости скорректировать имеющиеся бухгалтерские данные. На это указывают правила проведения инвентаризации ОС (пр. № 49):

Объект, не принятый к учету, а также в случаях, когда по нему указаны неверные данные, или данные отсутствуют, комиссия должна описать на месте верно и полно, включить все технические показатели и иные показатели по нему в опись. Пример: по зданиям указать материалы постройки, назначение, обмеры, площадь, этажность (за исключением подвальных помещений), дату постройки.

К обнаруженным неучтенным объектам должна применяться рыночная оценка. Износ определяется по фактическому состоянию

Для постановки на учет таких объектов составляется соответствующий акт.

При фактическом переоборудовании (расширении, реконструкции, восстановлении), в результате чего объект используется по другому назначению, в опись вносится обновленные сведения.

Если комиссия установила, что на объекте производились капитальные работы: пристраивались помещения, достраивались этажи; или часть подверглась слому, ликвидировалась, обращают внимание, как объект отражен в бухучете. Если изменения не отражены, необходимо по данным первичной документации о работах скорректировать балансовую стоимость ОС. В описи приводятся данные об изменениях.

По общему правилу машины, оборудование, транспорт вносятся индивидуально, с указанием технических характеристик, изготовителя и других значимых данных. В некоторых случаях однотипный инвентарь, станки и инструменты, имеющие одинаковую стоимость и используемые в одном подразделении организации, учитываются в инвентарной карточке соответствующей формы группой. В описи они отражаются одной строкой с указанием фактического количества объектов.

Объекты, временно выбывшие с мест стоянки, используемые или находящиеся вне территории организации (например, железнодорожный подвижной состав, машины, машины в капремонте), необходимо инвентаризировать заранее, до выбытия. В то же время ОС, находящиеся в ремонте, целесообразно инвентаризировать с внесением данных в отдельную форму ИНВ-10 (акт). Комиссия осматривает объект в ремонте и сравнивает фактические затраты на ремонт с планируемыми. В акте отражаются данные об экономии или перерасходе, используемые в дальнейшем для анализа и выявления экономических резервов. Указывается процент технической готовности объекта.

Отдельные описи составляются на ОС:

- непригодные к использованию – полностью изношенные, испорченные (указывается причина непригодности);

- арендованные и на ответственном хранении (указываются реквизиты документов, подтверждающих аренду, ответственное хранение).

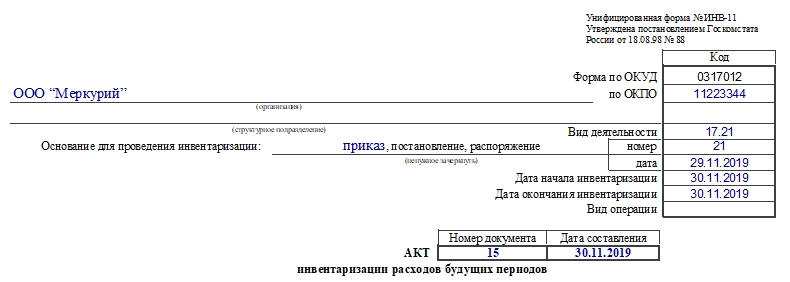

Как безошибочно заполнить акт по форме ИНВ-11

Бланк заполняют на двух страницах. Первая содержит вводный блок информации, куда вписывают:

- название организации и структурного подразделения;

- код по ОКПО;

- код вида деятельности;

- дату и номер документа, на основании которого проводится инвентаризация (для выбора документа надо зачеркнуть ненужные наименования);

- даты начала и окончания инвентаризации, они указаны в распорядительном документе;

- вид операции;

- номер и дату составления заполняемого акта;

- дату конца инвентаризации.

Далее начинается табличная часть. Она заполняется на основе данных счета 97 и иных документов, которые удостоверяют расходы и их списание.

Итак, в таблицу необходимо внести такие сведения, как:

- Номер по порядку.

- Название затрат.

- Код затрат, если таковой им присвоили.

- Общая сумма РБП. Заполняется на основании данных счета 97.

- Дата, когда были произведены эти расходы. При разовых расходах пишут дату, когда они возникли, при периодическом характере затрат, например, при длительных строительных работах, пишут дату, когда услуги были оказаны или работы закончены.

- Срок погашения в месяцах.

- Расчетная сумма к списанию, то есть та, которая должна считаться списанной на момент проведения инвентаризации.

- Списанная на момент инвентаризации сумма.

- Остаток расходов на момент процедуры.

- Сколько месяцев прошло со дня возникновения расходов.

- Какая сумма должна быть списана на себестоимость продукции за месяц.

- Какая сумма должна быть списана на себестоимость продукции с начала года.

- Расчетный остаток, который требуется погасить в будущем периоде.

- Какая сумма должна быть досписана.

- Какая сумма подлежит восстановлению.

Последние две графы заполняют, если были выявлены расхождения по пунктам 9 и 13. В конце таблицы заполняют итоги (с четвертого до последнего столбца, исключая пятый и шестой).

Далее внесенные данные подтверждаются подписями членов комиссии, а затем материально ответственного лица. Оно должно удостовериться, что все заполнено правильно, и пояснить, что претензий к комиссии нет.

Последним расписывается бухгалтер, которому после заполнения передают этот акт. Специалист проверяет внесенные данные.