Унифицированная форма № инв-26 — бланк и образец

Содержание:

- Журнал ордер 2

- Образец документа:

- Правила проведения инвентаризации

- ИНВ-26 ведомость учета результатов выявленных инвентаризацией

- Заполнение полей формы ИНВ-3

- Заполнение табличной части журнала ИНВ-23

- Документальное оформление результатов проверки

- Составные части формы

- Требования к заполнению ведомости ИНВ-26

- Порядок проведения инвентаризации

- Заполнение полей

- Ведомость учета результатов инвентаризации (форма ИНВ-26)

Журнал ордер 2

Журнал ордер 2 учитывает операции, отражаемые в кредите сч. 51. Записи заносят на основании выписок банка и приложений к ним – платежным поручениям, аккредитивам и др. На обороте ж/о 2 в ведомости собирается информация по дебету сч. 51, т. е. по поступлениям на счет. Журнал ордер 2 (можно ниже), заполняется по тому же принципу, что и журнал ордер 1.

Рассмотрим пример:

| Журнал-ордер №1 по кредиту сч. 51 с 01.01.2016 по 31.01.2016 в дебет счетов | |||||||

| Дата | 50 | 60 | 68 | 69 | 76 | Итого К | Итого Д |

| Д с-до на 01.01.2016 100000 | |||||||

| 1 | 04.01.2016 | 124000 | 28000 | 152000 | 168000 | ||

| 3 | 07.01.2016 | 100000 | 100000 | 45800 | |||

| 4 | 10.01.2016 | 41000 | 12000 | 19000 | 72000 | 65300 | |

| 5 | 31.01.2016 | 21100 | 21100 | 124300 | |||

| Итого | 100000 | 165000 | 24300 | 28000 | 40100 | 345100 | 403400 |

| с-до на 01.02.2016 158300 |

Образец документа:

Унифицированная форма N ИНВ-26 Утверждена Постановлением Госкомстата России от 27.03.2000 N 26

-----------------

¦ Код ¦

+---------------+

Форма по ОКУД ¦ 0317022 ¦

ЗАО "Центурион" +---------------+

-------------------------------------------------------- по ОКПО ¦ 01234567 ¦

организация +---------------+

¦ ¦

В целом по организации ¦ ¦

---------------------------------------------------------------- +---------------+

структурное подразделение ¦ 74.60 ¦

Вид деятельности по ОКДП +---------------+

Вид операции ¦ ¦

-----------------

----------------------- -----------------------

¦ Номер ¦ Дата ¦ ¦ Отчетный период ¦

¦документа¦составления¦ +---------------------+

¦ ¦ ¦ ¦ с ¦ по ¦

+---------+-----------+ +----------+----------+

¦ 1 ¦ 31.12.2012¦ ¦01.01.2012¦31.12.2012¦

ВЕДОМОСТЬ ----------+------------ -----------+-----------

УЧЕТА РЕЗУЛЬТАТОВ, ВЫЯВЛЕННЫХ ИНВЕНТАРИЗАЦИЕЙ

-----------------------------------------------------------------------------------------------------

¦Но- ¦ Наименование ¦Номер¦ Результаты, ¦Установлена¦ Из общей суммы недостач и потерь ¦

¦мер ¦ счета ¦счета¦ выявленные ¦порча иму- ¦ от порчи имущества, руб. коп. ¦

¦по ¦ ¦ ¦ инвентаризацией, ¦щества, ¦ ¦

¦по- ¦ ¦ ¦ сумма, руб. коп. ¦сумма, +---------------------------------------+

¦ряд-¦ ¦ +---------------------+руб. коп. ¦зачтено ¦списано в ¦ отнесено ¦списано¦

¦ку ¦ ¦ ¦ излишки ¦ недостача¦ ¦по пере-¦пределах ¦ на ¦сверх ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦сортице ¦норм естес-¦ виновных ¦норм ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦твенной ¦ лиц ¦естест-¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦убыли ¦ ¦венной ¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦убыли ¦

+----+--------------+-----+----------+----------+-----------+--------+-----------+----------+-------+

¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦

+----+--------------+-----+----------+----------+-----------+--------+-----------+----------+-------+

¦ 1 ¦Основные ¦ 01 ¦ 20 500-00¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦

¦ ¦средства ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+----+--------------+-----+----------+----------+-----------+--------+-----------+----------+-------+

¦ 2 ¦Нематериальные¦ 04 ¦100 000-00¦ - ¦ - ¦ - ¦ - ¦ - ¦ - ¦

¦ ¦активы ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+----+--------------+-----+----------+----------+-----------+--------+-----------+----------+-------+

¦ 3 ¦Материалы, ¦10-10¦ 7 930-00¦ 8 000-00¦ - ¦7 930-00¦ - ¦ 70-00¦ - ¦

¦ ¦субсчет ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦"Специальная ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦оснастка и ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦специальная ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦одежда на ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦складе" ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+----+--------------+-----+----------+----------+-----------+--------+-----------+----------+-------+

¦ 4 ¦Арендованные ¦ 001 ¦ - ¦ 60 000-00¦ - ¦ - ¦ - ¦ 60 000-00¦ - ¦

¦ ¦основные ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦средства ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+----+--------------+-----+----------+----------+-----------+--------+-----------+----------+-------+

¦ 5 ¦Товарно- ¦ 002 ¦ - ¦ 50 000-00¦ - ¦ - ¦ - ¦ 50 000-00¦ - ¦

¦ ¦материальные ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ценности, ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦принятые на ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦ответственное ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

¦ ¦хранение ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+----+--------------+-----+----------+----------+-----------+--------+-----------+----------+-------+

¦ 6 ¦Бланки строгой¦ 006 ¦ - ¦ 50-00¦ - ¦ - ¦ - ¦ - ¦ 50-00 ¦

¦ ¦отчетности ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

-----+--------------+-----+----------+----------+-----------+--------+-----------+----------+-------+

Итого¦128 430-00¦118 050-00¦ - ¦7 930-00¦ - ¦110 070-00¦ 50-00 ¦

-----------+----------+-----------+--------+-----------+----------+--------

Генеральный

директор Берг Х.Х.

Руководитель --------------- _______ -------------------------

должность подпись расшифровка подписи

Оганян С.Ю.

Главный бухгалтер _______ -----------------------

подпись расшифровка подписи

Ведущий

эксперт

отдела

внутреннего

аудита и

Председатель методологии

инвентаризационной учета Выгодский Н.Я.

комиссии ---------- ________ ----------------------

должность подпись расшифровка

подписи

Печатать с оборотом. Подписи печатать на обороте.

Правила проведения инвентаризации

Необходимо определить сроки проведения инвентаризации. Если инвентаризация производится в течение нескольких дней, то помещение, где хранится инвентаризационный товар, необходимо опечатывать в конце дня и проверять целостность печати на следующее утро. Помещение нужно опечатывать ежедневно, пока не завершится инвентаризация.

На момент инвентаризации необходимо запретить какие-либо перемещения продукции со склада. Продажа товарных остатков в ходе инвентаризации допускается лишь в исключительных случаях с письменного разрешение руководителя и главного бухгалтера организации. В таких случаях продукция реализуется материально ответственным лицом в присутствии членов инвентаризационной комиссии. Если в момент инвентаризации необходимо принять новую продукцию на склад, то продукция принимается материально ответственным лицом в присутствии членов инвентаризационной комиссии.

Во время пересчета проводится проверка фактического наличия остатков продукции на складе и в магазине. Данный перерасчет необходимо проводить в присутствии материально ответственного лица.

Проверка остатков при инвентаризации может производиться как вручную, так и с использованием технических средств.

После фактического перерасчета остатков товары разрешается вносить в опись. Продукция отражается в описи по каждому отдельному наименованию. В опись фиксируется информация по товару: количество, артикул, вид и другие характеристики продукции, принятые в учете организации.

Инвентаризация проводится последовательно по помещению, где хранится инвентаризационный товар. После полной проверки продукции в проверяемом помещении и внесения в опись помещение закрывают и при необходимости пломбируют, а инвентаризационная комиссия проходит к проверке в другое помещение.

После перерасчета остатков и составления итоговых описей члены инвентаризационной комиссии подписывают опись. Если в инвентаризационной описи отсутствует хотя бы одна подпись члена комиссии, то результат инвентаризации считается недействительным. Также материально ответственные лица дают расписку о том, что проверка проходила в их присутствии и никаких претензий к членам комиссии они не имеют. Далее подписанные описи передают в бухгалтерию, где бухгалтер сверяет данные с бухгалтерским учетом.

Если после проведения инвентаризации находят расхождение между сведениями инвентаризационного акта и данными бухгалтерского учета, организация должна составить сличительные ведомости, в которых зафиксируют суммы излишков и недостатков. Сличительную ведомость необходимо подписать главному бухгалтеру и материально ответственному лицу. Отдельно составляются ведомости на товарные остатки, не принадлежащие организации, но находящиеся у нее на хранении. После составления ведомости и подписания ее руководителем создается приказ об утверждении итогов инвентаризации.

ИНВ-26 ведомость учета результатов выявленных инвентаризацией

Для внесения сведений, полученных в ходе инвентаризации, а также для отражения ее результатов Госкомстатом разработаны инвентаризационные описи. Форма ИНВ-26 – это документ, заполняемый для оформления результатов проверки и проведения контрольных соотношений, сверка полученных данных с данными по бухгалтерским регистрам. Составление ведомости предусмотрено, не зависимо от того, какая была проведена плановая или внеочередная инвентаризация. Формирование данного документа относится к завершающему этапу процедуры ревизии остатков имущества на предприятии. В нашей редакции мы рассмотрим вопросы правильного заполнения ведомости, а также представим читателям форму ИНВ-26 образец заполнения.

Требования к заполнению ведомости ИНВ-26

Унифицированный бланк ведомости ИНВ-26 утвержден Госкомстатом в Постановлении №26. Документ отражает все итоговые показатели хода проверки, приводятся сравнительные данные фактического наличия ценностей и сведения по бухгалтерским регистрам. Перед началом проведения инвентаризации руководителем предприятия издается приказ, где указываются сроки, периодичность проверки, а также утверждается состав комиссии, в обязанности которой входит контроль целостности имущественных активов. После завершения ревизии комиссия формирует форму ИНВ-26 – ведомость учета результатов, выявленных инвентаризацией, которая визируется подписями всех членов комитета и направляется директору для ознакомления.

К заполнению документа предъявляются некоторые требования. Это:

- Ведомость формируется в двух вариантах, один из них дается материально-ответственному сотруднику, а второй остается у сотрудников бухгалтерской службы и служит базой для составления отчетных документов в текущем периоде.

- Каждая отдельная позиция, по которой были обнародованы расхождения, вносится в документ. Если таких несоответствий несколько, тогда форма ИНВ-26 составляется с отдельным приложением в виде таблицы, куда включаются все необходимые позиции.

- Каждый лист документа визируется подписями комиссии и печатью. В конце листа указываются итоговые показатели по колонкам, поименованные в данном листе. Все заполненные приложения формы скрепляются степлером, либо прошиваются.

Отметим, что законодательством разрешается использовать форму, разработанную предприятием самостоятельно, но с учетом требований, установленных к данному документу. Унифицированная форма ИНВ-26 была разработана и введена в использование в 1998 году, но с 01.01.2001 года бланк был видоизменен дополнением некоторых граф и срок. Поэтому при разработке собственного документа следует учитывать форму нового образца. Кроме этого, в законодательстве нет четких указаний касаемо особенностей заполнения инвентаризационного документа, это: цвет чернил, шрифт, размер кегля и т.д.

Заполнение

Как и другие документы, заполняемые в ходе ревизии, ведомость учета результатов, выявленных инвентаризацией, на титульном листе отображает данные о предприятии. Это:

- код ОКПО;

- наименование предприятия;

- код вида деятельности.

Если в организации используется система кодирования, то на титульном листе необходимо указать код вида операции и код структурного подразделения.

Указаний Росстата по поводу граничных сроков заполнения и сдачи ведомости нет, поэтому дата заполнения ИНВ-26, бланк скачать можно ниже, может быть позже даты окончания инвентаризации, но до начала составления текущей бухгалтерской отчетности.

Если согласно фактической проверке были выявлены какие-либо нарушения, они вносятся в соответствующие поля формы. Графы, для заполнения которых нет соответствующих данных, остаются пустыми без прочерков. На последнем листе формы указываются итоговые показатели по всем листам формы.

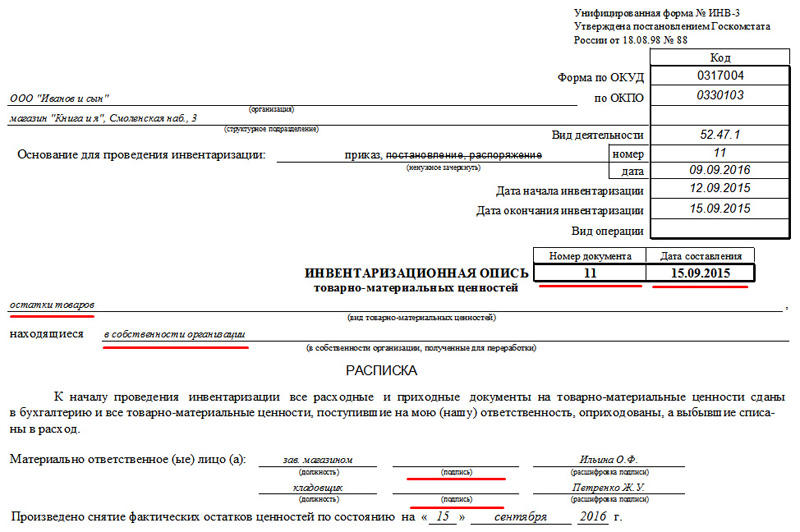

Заполнение полей формы ИНВ-3

Шапка описи отличается от приказа или постановления инвентаризации тем, что в ней указан вид деятельности предприятия (код ОКОНХ). В некоторых образцах это поле оставляют пустым, но такая практика некорректна. А вот “Вид операции” не заполняют вполне обоснованно, если компания не использует систему кодов. Допустимо также не указывать код структурного подразделения.

Важно отметить, что на месте вида операции прочерк не ставится:

Следующим шагом переходим непосредственно к составлению описи ТМЦ. Документу должен быть присвоен номер, а также проставлена дата заполнения, которая часто аналогично дате завершения инвентаризации.

В нашем примере речь идет об учете товарных остатков, однако ИНВ-3 может охватывать сырье, материалы, изделия и т.д. Они могут либо находиться в собственности предприятия, либо быть получены для переработки или хранения.

Материально ответственные лица должны проставить подписи как на первой, так и на последней странице (см. Страница №4). Это говорит о том, что они ознакомлены с результатами учета.

Заполнение табличной части журнала ИНВ-23

Непосредственная регистрация приказов выполняется в таблице журнала, содержащей 22 графы. В одном приказе может находиться распоряжение по проведению инвентаризации различных типов имущества и обязательств, при этом для грамотного отражения результатов проверки разумно распределять проверяемые объекты по отдельным строкам в зависимости от вида.

Заполнение граф бланка ИНВ-23:

| Номер графы | Заполняемая информация |

| 1 | Порядковый номер заполняемой строки, используется последовательная нумерация строк. |

| 2 | Вписывается наименование подразделения, отдела, участка, к которому относится проверяемое имущество или обязательства.

Если проверяемый объект не относится к конкретному подразделению, и инвентаризация в его отношении проводится в целом по предприятию, то пишется «в целом по организации» – например, расходы будущих периодов, кредиторская или дебиторская задолженность, финансовые вложения. |

| 3 | Перечень лиц, материально ответственных за объекты, по которым проводится инвентаризация – перечисляются ФИО ответственных лиц за конкретные объекты, присутствие МОЛ при инвентаризации обязательно. |

| 4 | Дата издания приказа ИНВ-22 – указана в заголовочной части приказа о проведении инвентаризации. |

| 5 | Номер приказа – может содержать цифровые, буквенные обозначения, а также знаки, проставляется на бланке приказа рядом с датой. |

| 6 | Последовательно перечисляются члены инвентаризационной комиссии, включая председателя – ФИО в полном виде. |

| 7 | Подпись лица, получившего приказ ИНВ-22. Как правило, приказ выдается председателю комиссии. Ставя подпись в данной графе, председатель подтверждает, что получил задание руководителя, с ним ознакомлен и готов к исполнению. |

| 8 | Имущество или обязательства, подлежащие инвентаризации в соответствии с содержанием приказа – информация берется из бланка ИНВ-22. Каждый отдельный вид инвентаризуемого объекта заносится в отдельную строку. |

| 9 | Дата начала инвентаризационной процедуры, берется из зарегистрированного приказа ИНВ-22. |

| 10 | Дата действительного начала инвентаризации, данная дата может не совпадать с планируемой. |

| 11 | Планируемая дата окончания проверки, берется из приказа ИНВ-22. |

| 12 | День, когда завершена инвентаризационная процедура. |

| 13, 14, 15 | Предварительные результаты инвентаризации – указывается дата и сумма выявленной недостачи или излишков. Заполняется на основании инвентаризационной документации. |

| 16, 17, 18 | Окончательные результаты – заполняются после подведения бухгалтером итогов проверки на основании полученной от комиссии документации. Результаты инвентаризации показываются в сличительной ведомости, которую подписывает бухгалтер и утверждает руководитель, а также принимается решение о принятии к учету излишков и методе покрытия недостачи. |

| 19 | Дата, когда руководитель подтвердил полученные окончательные результаты своей подписью. |

| 20 | Дата, соответствующая моменту принятия мер по покрытию недостачи – списание, возмещение ущерба за счет виновных лиц, если виновность установлена. |

| 21 | Дата передачи дела на рассмотрение в следственные органы – указывается в случае, если не возможно иным способом урегулировать вопрос о недостаче. |

| 22 | Поясняющая дополнительная информация, имеющая отношение к проведенной инвентаризации.

Может быть указана причина проведения проверки – замена материально-ответственного лица с указанием ФИО нового МОЛ и даты начала выполнения им функций. Могут даваться пояснения по поводу выявленных результатов инвентаризации – метод списания или возмещения недостачи, оприходования излишков. |

Сведения, внесенные в журнал учета ИНВ-23, позволяют отследить степень выполнения распоряжений и приказов руководства в отношении инвентаризации отдельных видов имущества и обязательств, проконтролировать сроки исполнения, проанализировать результаты.

Журнал обобщает информацию о проводимых в течение календарного года инвентаризациях, что в значительной степени ускоряет процесс писка нужных сведений

Прежде всего, это важно для средних и крупных предприятий, которые в течение года проводят большое число плановых и внеплановых проверок

Документальное оформление результатов проверки

В процессе проведения проверки фактического наличия объектов (обязательств) составляются документы контроля, различающиеся в зависимости от объекта. Организация вправе самостоятельно разработать формы документов контроля либо применять унифицированные формы, утвержденные .

Результаты оформляются:

- инвентаризационными описями, где отражается фактическое наличие и количество;

- сличительными ведомостями, где указываются расхождения между фактом и учетными данными.

Контроль ТМЦ, основных и денежных средств

Образец акта инвентаризации товарно-материальных ценностей отгруженных и Образец акта инвентаризации основных средств (незаконченных ремонтов) вы сможете скачать в конце статьи.

Наличные денежные средства рекомендуется инвентаризировать чаще, в случае значительного движения средств. Для этого используется бланк акта проверки денежных средств в кассе.

Скачать бланк — акт инвентаризации кассы можно в приложении к статье. Там же — образец заполнения акта инвентаризации наличных денежных средств.

Контроль задолженности

Проверка обязательств проводится для определения текущей, просроченной задолженности, задолженности, нереальной к взысканию, среди:

- покупателей и поставщиков;

- кредиторов (дебиторов) и прочих лиц.

Результаты оформляются в письменном виде — см. Образец акта инвентаризации дебиторской и кредиторской задолженности.

Подробнее о нереальной к взысканию задолженности ликвидированных контрагентов, а также задолженности, по которой истек срок исковой давности, можно прочитать в ответе Минфина.

Контроль нематериальных активов

Происходит с оформлением формы ИНВ 1-а. Если будут выявлены расхождения по результатам проверки, составляется сличительная ведомость ИНВ-18.

Завершение

Для фиксации итогов контрольных проверок правильности проведения мониторинга оформляют отчет о результатах. Чтобы узнать правила его заполнения — см. Образец заполнения акта о результатах инвентаризации.

Составные части формы

Опись имеет несколько страниц. Первая является вводной, на ней располагается часть с распиской, второй и последующий элементы представлены в виде таблицы. В заключении ставятся подписи ответственных лиц.

Первая часть формы

В начале указываются принципиально важные моменты. В виде небольшой таблицы в крайней правой стороне листа перечисляются номера формы по ОКУД, ОКПО, код вида деятельности организации, номер документа и дата его составления, две даты: начала и завершения инвентаризации (даже если она проводилась одним днем, указание обеих идентичных обязательно), вид проводимой операции и номер счета бухгалтерского учета. Последние две графы заполняются бухгалтером уже после проставления подписей членов комиссии и рассмотрения руководителем.

Также отдельные строчки оставлены под полное наименование организации (допустимы сокращения до ООО, ОАО, ИП и пр.), название подразделения. Последним в подавляющем большинстве случаев является склад под каким-либо порядковым номером, так как форма ИНВ-5 наиболее распространена в складской политике.

Важный момент! В верхней части непременно должно быть обозначено основание для проведения инвентаризации. Это может быть приказ, уведомление либо распоряжение руководителя компании в целом или ее подразделения.

В любом случае процесс инвентаризации должен производиться под руководством и с ведома заинтересованных лиц. Этот факт должен иметь документальное подтверждение.

Часть с распиской

На первом же листе документа располагается расписка материально ответственного лица о том, что к моменту начала проведения инвентаризации все необходимые для этого документы первичной отчетности были сданы в бухгалтерию, а ТМЦ (товарно-материальные ценности) оприходованы и приняты под ответственное хранение.

Также на начало процесса прохождения проверки все материальные ресурсы, списанные со счетов, должны указываться в бумагах на выбытие. Нежелательно их фактическое нахождение в самом складском помещении во избежание недопонимания.

В расписке также обязательно указывается дата ее подписи и срок снятия остатков материальных ценностей.

Вторая часть формы — табличная

Информация очень компактно размещена в таблице. Использование последней чрезвычайно удобно. Бланк был сформирован в 90-е годы, но до сих пор остается актуальным. Строки таблицы заполняются по мере сличения фактического наличия товарно-материальных ценностей на складе с данными в существующих документах. Столбцы должны содержать следующую информацию:

- Порядковый номер строки.

- Название и код по ОКПО поставщика либо получателя.

- Номенклатурный номер товара, его сорт, вид или группа, полное наименование.

- Место хранения (обычно указывается номер ячейки или места).

- Дата, когда был принят товар на ответственное складское хранение.

- Наименование, номер и дата документа, который свидетельствует о поступлении ТМЦ на склад (например, накладная 25 от 23.08.2019 года).

- Единица измерения оприходованного товара и код этой единицы по ОКЕИ (г, кг, л, шт. и пр.).

- Сколько фактически есть ТМЦ, общее количество и стоимость.

- Сколько товара имеется по данным ведущегося в настоящее время бухгалтерского учета.

Если последние два столбца у одной и той же колонки не идентичны, то это недоработка бухгалтера либо кладовщика (или другого материально ответственного за описываемый товар лица). Форма ИНВ-5 удобна именно тем, что есть возможность проиллюстрировать подобного рода расхождения.

Заключительная часть

Когда инвентаризация близится к завершению, председатель комиссии и все ее члены должны просмотреть составленную таблицу и поставить свои подписи в конце инвентаризационной описи товарно-материальных ценностей, принятых на ответственное хранение. Подписи будут свидетельствовать о том, что наличие товаров, их фактическое количество и стоимость проверены.

Важно! Отдельно в конце указывается общая сумма всех ТМЦ цифрами и прописью. Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными

В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления

Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными. В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления.

Требования к заполнению ведомости ИНВ-26

Отметим, что законодательством разрешается использовать форму, разработанную предприятием самостоятельно, но с учетом требований, установленных к данному документу. Унифицированная форма ИНВ-26 была разработана и введена в использование в 1998 году, но с 01.01.2021 года бланк был видоизменен дополнением некоторых граф и срок. Поэтому при разработке собственного документа следует учитывать форму нового образца. Кроме этого, в законодательстве нет четких указаний касаемо особенностей заполнения инвентаризационного документа, это: цвет чернил, шрифт, размер кегля и т.д.

Заполнение

Унифицированный бланк ведомости ИНВ-26 утвержден Госкомстатом в Постановлении №26. Документ отражает все итоговые показатели хода проверки, приводятся сравнительные данные фактического наличия ценностей и сведения по бухгалтерским регистрам. Перед началом проведения инвентаризации руководителем предприятия издается приказ, где указываются сроки, периодичность проверки, а также утверждается состав комиссии, в обязанности которой входит контроль целостности имущественных активов. После завершения ревизии комиссия формирует форму ИНВ-26 – ведомость учета результатов, выявленных инвентаризацией, которая визируется подписями всех членов комитета и направляется директору для ознакомления.

На разницу в стоимости от пересортицы приведет к недостаче, образовавшейся не по вине материально ответственных лиц, в протоколах инвентаризационной комиссии должны быть даны исчерпывающие объяснения о причинах, по которым такая разница не отнесена на виновных лиц.

дебет счета 80 «Прибыли и убытки» кредит счета 84 — 15 000 руб. — отнесен убыток от выбытия грузового автомобиля при закрытии дела следственными органами без передачи в судебные органы ввиду отсутствия виновного.

Ведомость учета результатов, выявленных инвентаризацией

При смене руководителя предприятия порядок передачи полномочий, как правило, определяется должностными инструкциями для соответствующих должностей. Положение о бухгалтерском учете и отчетности указывает, что при смене материально ответственных лиц (на день приемки — передачи дел) обязательно проведение инвентаризации. С практической точки зрения необходимо составление акта приемки — передачи документов, не находящихся в архивах предприятия и находящихся у руководителя с их описью, печатей предприятия. Рекомендуется отследить полное исполнение своих обязанностей руководителем на день сдачи дел в финансовых и трудовых вопросах:

Довольно частой ошибкой при заполнении формы является то, что в организациях зачастую используется старый бланк. Необходимо помнить, что после 1 января 2021 года в форму были внесены существенные изменения. Поэтому перед заполнением необходимо убедиться в том, что используется бланк установленного образца.

Данная форма составляется по результатам работы специально созданной комиссией. Для этого оформляется внутренний приказ за подписью генерального директора. В состав комиссии входят не менее трёх человек. Это могут быть сотрудники организации или наёмные служащие, призванные специально для проведения работы. Состав комиссии утверждается руководителем организации и скрепляется подписью. До начала процедуры инвентаризации и заполнения формы учёта результатов, должен быть избран председатель комиссии из числа её участников. Все члены и председатель должны быть пофамильно отражены в форме инвентарезации.

Как упростить работу с документами и вести учет легко и непринужденно подробнее>>

- Автоматически заполнять актуальные типовые формы документов

- Печатать документы с изображением подписи и печати

- Создавать фирменные бланки с вашим логотипом и реквизитами

- Составлять лучшие коммерческие предложения (в том числе по собственным шаблонам)

- Выгружать документы в форматах Excel, PDF, CSV

- Рассылать документы по email прямо из системы

- Автоматизировать оптовую торговлю

Порядок проведения инвентаризации

По структуре инвентаризацию можно поделить на три основных этапа.

Первый этап — это подготовка, в ходе которой разрабатывается план, проверяется наличие документации на основные средства и исследуется ее содержание, от имени директора предприятия издается соответствующий приказ. Посредством вышеозначенного распоряжения назначается инвентаризационная комиссия (она может быть и постоянно действующей), в состав которой должны входить работники из разных отделов, далее материально-ответственный сотрудник пишет расписку, а по учетным данным определяются остатки объектов основных средств.

Второй этап – собственно инвентаризация. Здесь все измеряется и подсчитывается, происходит оформление инвентаризационной описи, в которую вносятся все материальные ценности, фактически имеющиеся на предприятии. На этом же этапе происходит оценка ранее неучтенных объектов, описание степени их износа и состояния.

И, наконец, третий этап: завершающий. В процессе него происходит сравнение полученной информации с учетными сведениями, выявляются отклонения, а также их причины, составляется ведомость расхождений. В конце происходит подготовка к внесению всех обнаруженных несоответствий в бухгалтерский учет.

Заполнение полей

В шапке (так же, как и в начале других инвентаризационных ведомостей) обязательно следует указать:

- код ОКПО,

- организацию,

- код деятельности.

На усмотрение заполняющей стороны остаются: название и код структурного подразделения и вид операции. Последняя используется предприятиями, применяющими систему кодирования.

Хотя принято составлять такую ведомость по итогу годовой проверки, постановление Росстата не предопределяет конкретный минимальный срок, за который заполняется форма. Дата составления может быть позже дня окончания инвентаризации.

— вариант по результатам внеплановой ревизии.

По содержанию полей ИНВ-26 схожа с другими формами-описями ТМЦ, откуда можно перенести данные о составе комиссии и ответственных лицах.

Разумеется, по факту проверки могут заполняться не все поля. Те, в которых не предусмотрены значения, остаются пустыми (прочерки здесь не ставятся).

Еще одно сходство с ИНВ-3 и ИНВ-4 заключается в том, что количество строк в таблице можно увеличить, если в этом возникнет необходимость. Как правило, так бывает из-за большого количества разночтений в ходе проверки по результатам года.

Тогда как с графой №1 все ясно, вторая колонка формы требует пояснений. Сюда можно вносить как основные средства (в нашем примере), так и кассу, а также сырье и другие товарно-материальные ценности. В графе №2 указываем тип; большей детализации эта форма описи не предполагает.

В последнюю строку документа выносятся итоговые значения по всем колонкам с четвертой по десятую.

— “Итого” для всей инвентаризации и списания по недостаче. Значения не суммируются.

Ведомость учета результатов инвентаризации (форма ИНВ-26)

Для проведения инвентаризаций в организации создаются инвентаризационные комиссии. Эти товары заносятся в отдельную опись под наименованием «Товарно-материальные ценности, отпущенные во время инвентаризации».

Кроме того, должен быть обеспечен контроль поступления и выбытия товаров во время проведения инвентаризации.

Исправления в документах при проведении инвентаризации и оформлении ее результатов должны быть согласованы со всеми членами комиссии, материально-ответственными лицами и заверены их подписью.

С началом проведения инвентаризации на предприятии обязательно оформляется приказ, согласно которому утверждается структура (дата, сроки) проведения инвентаризации, состав комиссии. Чтобы выяснить, соответствуют ли учетные данные фактическим, необходимо провести инвентаризацию.

Подробнее о стандартах процедуры и последовательности этапов подготовки и самого процесса смотрите в разделе «проведение инвентаризации». Ее цель — сопоставление и выявление расхождений по фактическому наличию товара с теми данными, которые находятся в учетной системе организации.

Поэтому каждому предпринимателю важно знать, как правильно провести инвентаризацию и оформить ее результаты. Процесс довольно сложный, особенно для новичков, поэтому мы разработали таблицу, которая наглядно подскажет вам, как проводить инвентаризацию

Процесс довольно сложный, особенно для новичков, поэтому мы разработали таблицу, которая наглядно подскажет вам, как проводить инвентаризацию.

Сроки проведения инвентаризации

Разберемся в деталях, как правильно проводить инвентаризацию. После этого продажа и перемещение товара, который попадает под инвентаризацию, запрещается.

То есть либо надо закрыть весь склад или магазин, либо только проверяемый отдел и кассу при отделе.

Инвентаризация склада и торговой точки отличаются тем, что подсчитать товар на складе намного тяжелее, чем на полках, и поэтому требуется больше времени и усилий.

Проведение инвентаризации и фиксирование ее результатов

Для упрощения процесса в большом магазине можно составить план инвентаризации, например, по схеме расположения товара.

При инвентаризации комиссия проверяет не только количество товара, но и соответствие его нормам качества, хранения и срокам годности.

Если учетные процессы в вашей организации автоматизированы, то проверка, чаще всего, проходит быстрее — из системы распечатываются остатки товаров и сверяются с тем, что есть на полках и на складе.

Излишки и недостача при инвентаризации

По итогам проверки необходимо передать заполненные и подписанные всеми членами комиссии описи в бухгалтерию.

Он заполняется в трёх экземплярах (для материально-ответственного лица, бухгалтерии и подразделения, где проводится инвентаризация) и подписывается всеми членами комиссии.

Также заполняется в трех экземплярах и утверждается руководителем организации.

На этом этапе, когда есть четкая картина по отклонениям, руководитель издает приказ об утверждении результатов инвентаризации. После этого у владельца или бухгалтерии есть законные основания взыскать убытки с виновных лиц. Процесс инвентаризации документально завершен.

Выше мы уже говорили, что система автоматизации учета значительно упрощает проведение инвентаризации. Вы всегда знаете, сколько товара должно быть в магазине или на складе.

С помощью облачного сервиса для управления торговлей МойСклад инвентаризация товаров станет простой и быстровыполнимой задачей.

Помимо этого в нашем сервисе вы можете совершенно бесплатно вести складской учет, фиксировать приход и расход товара, а также печатать необходимые для ведения торговли документы.

Рабочие комиссии, которые непосредственно проводят плановые инвентаризации материальных ценностей и денежных средств в местах их хранения, участвуют в определении результатов инвентаризации.

В любом случае на дату проведения инвентаризации должно быть известно учетное количество и стоимость инвентаризуемых ценностей. С проведением инвентаризации товаров хотя бы раз сталкивался любой человек в роли покупателя

До проведения инвентаризации важно убедиться, что в организации четко организовано складское хозяйство и контрольно-пропускная система. Материально-ответственное лицо перед проведением инвентаризации должно подготовить все товары (рассортировать), оформить все приходные и расходные документы