Формы и системы оплаты труда

Содержание:

- Введение сдельной и повременной систем оплаты труда и связанные с этим судебные споры

- Расчет отпускных

- Понятие оплаты труда

- Преимущества и недостатки схем

- Как рассчитать сдельную оплату труда

- Отрицательные стороны системы

- Оплата труда по часовой тарифной ставке.

- Как расчитать сдельную расценку

- Кадры, производительность труда, заработная плата

- Совет 1: Как определить сдельную расценку

- Организация заработной платы работников на основе тарифных и бестарифных систем

- Задачи на расчет заработка при разных системах оплаты труда

- Расценка сдельная

- Расчет заработной платы при сдельной системе оплаты труда

- Косвенная сдельная оплата

- Преимущества и недостатки

- Прямая сдельная оплата

- Понятие оплаты труда

- Преимущества и недостатки

- Позитивные и негативные моменты различных форм оплаты труда

Введение сдельной и повременной систем оплаты труда и связанные с этим судебные споры

Основная проблема, которая встречается на практике, связана с неправомерной сменой системы оплаты труда. Например, сотрудник получал зарплату исходя из повременной системы, однако в связи с выявлением убытка и небольшими объемами работы работодатель принял решение о ее смене.

Но изменение данных условий работодателем в одностороннем порядке ограничено законом. В этом случае он может изменить лишь оплату труда путем ее индексации в связи с инфляцией. Однако индексация зарплаты в соответствии с инфляцией не является ее изменением, поскольку направлена на повышение реального содержания зарплаты в связи с ростом потребительских цен на товары и услуги, и ее осуществление служит по сути обязанностью работодателя.

Таким образом, о предстоящих изменениях условий трудового договора (в данном случае — об изменении условий оплаты труда), а также о причинах, вызвавших необходимость таких изменений, работодатель обязан уведомить сотрудника в письменной форме не позднее чем за два месяца до этого. Сделано это может быть в виде ознакомления сотрудника с приказом (распоряжением) работодателя о вводимых изменениях либо путем направления сотруднику письменного уведомления.

Кроме того, сторонам необходимо подписать дополнительное соглашение к трудовому договору.

Если человек не согласен трудиться в новых условиях, то работодатель обязан в письменной форме предложить ему другую имеющуюся работу (как вакантную должность или работу, соответствующую его квалификации, так и вакантную нижестоящую должность или нижеоплачиваемую работу), которую сотрудник может выполнять с учетом его состояния здоровья. При этом работодатель обязан предложить работнику вакансии, имеющиеся у него в данной местности; вакансии в других местностях работодатель вправе предлагать, только если это предусмотрено коллективным или трудовым договором.

В противном случае можно оспорить неправомерные действия работодателя в судебном порядке. В качестве примера назовем Определение Свердловского областного суда от 26.03.2013 по делу N 33-3721/2013. Суд установил, что приказ о переводе работника со сдельной оплаты труда на почасовую является незаконным по причине неправомерного изменения условий труда. Поэтому переход на другую систему оплаты должен быть документально подтвержден.

Аналогичное дело рассматривалось в Апелляционном определении Верховного суда Республики Алтай от 13.02.2013 по делу N 33-86. Суд признал действия работодателя по изменению системы оплаты труда неправомерными. Отказ сотрудника от продолжения работы в связи с изменением условий трудового договора служит основанием для прекращения с ним трудового договора по п. 7 ч. 1 ст. 77 ТК РФ.

Исходя из системного толкования указанных правовых норм, в случае если работник отказался от изменения условий труда в части его оплаты, за весь период его работы до увольнения оплата его труда должна производиться в рамках длящихся правоотношений в соответствии с ранее заключенным трудовым договором, и новые условия оплаты труда, включая размеры окладов, стимулирующих выплат, на отношения между сотрудником и работодателем не распространяются.

Еще одна причина судебных споров — неправильный расчет заработной платы по сдельным или почасовым расценкам. Казалось бы, что сложного в расчете зарплаты.

Однако важно, каким образом она начисляется, по каким тарифам и расценкам. Например, в Апелляционном определении Московского городского суда от 10.01.2013 по делу N 11-536 суд установил нарушения в расчетах заработной платы

Как следует из акта проверки правильности начисления и выплаты зарплаты в спа-салоне подразделения «Алые паруса», нарушение порядка расчета заработной платы привело к завышению суммы выплаченной сотрудникам зарплаты, что явилось следствием неправильного оформления менеджером салона М. индивидуальных нарядов сотрудников со сдельной системой оплаты труда и неправильного применения ею п. 4.8 положения об оплате труда, поскольку процентное соотношение необходимо исчислять не от установленной стоимости процедуры, а от стоимости процедуры, фактически оплаченной клиентом, учитывая действующую в салоне систему скидок.

Также судебные споры могут вызывать трудности с оплатой сверхурочной работы. Например, в Апелляционном определении Иркутского областного суда от 26.12.2012 по делу N 33-10445/12 суд указал, что оплата сверхурочной работы истцов производится исходя из часовой тарифной ставки, а не из средне-сдельной оплаты труда за час работы, а также с учетом характера работы, продолжительности ночной и дневной смен.

Таким образом, введение сдельной и почасовой оплаты труда может быть связано с определенного рода судебными спорами.

Расчет отпускных

Особого порядка расчета нет. Отпускные высчитываются одинаково, как и при других оплатах.

По закону работодатель обязан предоставлять ежегодный отпуск с сохранением среднего заработка. Как правило, он определяется путем деления заработной платы на количество отработанных дней. За расчетный период принято брать 3 месяца.

Заработная плата включает в себя:

- вознаграждения за выполнение сделки;

- премии, предусмотренные в специальном положении;

- компенсации (зависит от вида деятельности и условий);

- вознаграждения по итогам года;

- материальная поддержка, оказываемая предприятием.

ВНИМАНИЕ: В расчете не учитывают праздничные и выходные дни

Понятие оплаты труда

Организация оплаты труда регулируется общероссийским трудовым законодательством на следующих уровнях:

- минимальные гарантии, которые работодатель обязан обеспечить работающему по найму;

- тарифные соглашения профсоюзов (или других организаций трудящихся), представляющих интересы работников с союзами работодателей (на уровне гарантий, обеспеченных результатами работы);

- коллективные договоры работодателей и профсоюзов (на уровне гарантий, которые может себе позволить конкретный работодатель);

- согласно налоговому законодательству.

Регулирование, осуществляемое в настоящее время, включает:

- законодательное установление и изменение МРОТ;

- налоговое регулирование денежных доходов, которые направляются на оплату труда организациями, а также доходов физических лиц;

- установление гарантий со стороны государства.

Российское трудовое законодательство определяет следующие формы оплаты труда:

- тарифы, которые определяют выполнение работы заданного объема и заданной сложности за ограниченный промежуток времени;

- по фиксированной ставке, которая выплачивается работнику за месяц в соответствии с установленными для него должностными обязанностями и определенной сложностью.

Первая форма является сдельной, а вторая — повременной (или оплатой по окладу).

Обе эти формы являются обязательной составной частью зарплаты — выплат непосредственно за выполненную работу. Сюда добавляется еще одна составляющая, которая учитывает специальные особые условия труда. Третий элемент — это часть зарплаты в виде стимулирующего элемента. Поэтому работодателю, который использует на предприятии систему стимулирования (премирования), необходимо:

- принимать решения о том, что ему необходимо выплачивать, помимо зарплаты, еще и премии;

- определить правила начисления премий.

Оплата труда при сдельно-премиальной форме представляет собой сумму следующих начислений:

- оплата самой работы по существующим тарифам;

- надбавки и доплаты за особые условия труда;

- выплаты премий, которые причитаются работнику в случае создания определенных условий.

Преимущества и недостатки схем

Сдельная заработная плата — это оптимальный вариант мотивирования работников, когда есть реальная возможность отмечать показатели результатов труда. Расценки определяются делением / умножением ставки на установленную норму. Все виды сдельной заработной платы рассчитываются на основании исходного уровня выработки. Расценки могут изменяться постепенно. Чтобы максимально заинтересовать работника, используется прогрессивная шкала расценок, на основе восходящего процента. Эта система может быть особенно эффективной на участках, где результат зависит от способностей работника. Прямая сдельная заработная плата имеет один недостаток — взаимосвязь количества и качества потраченных усилий.

Премиальная форма оплаты стимулирует сотрудника к качественному выполнению своих обязанностей. Такая схема чаще используется при расчете вознаграждения производственных рабочих, а также если:

- есть возможность вести учет объемов выполняемых работ;

- заказы большие, количество рабочих ограничено;

- одно из структурных подразделений организации сдерживает выпуск продукции на всем предприятии;

- необходимо срочно увеличить объемы производства.

Использовать косвенно-сдельную форму оплаты имеет смысл, когда от темпа и качества функционирования служащего зависит выработка. Она может также применяться для расчета з/п ИТП и управленческого состава.

Аккордная система широко распространена в строительстве, когда бригаде необходимо выполнить комплекс работ к определенному сроку. Ее уместно использовать, если:

- предприятие сильно ограничено в сроках и вынуждено будет заплатить штраф за их нарушение;

- при ЧП, которые приведет к остановке производства;

- при острой необходимости выполнять определенные работы.

По данной системе сдельная заработная плата зависит от следующих факторов:

- потраченного времени работы бригады;

- коэффициентов участия в труде;

- квалификации служащих;

- других факторов, которые указаны в коллективном договоре.

Аналогично может калькулироваться размер дохода каждого члена бригады. К такому варианту также прибегают, если на предприятии используется тарифная система для расчета дохода. При этом все члены группы имеют идентичный разряд и выполняют одинаковую по уровню сложности работу.

Бригадная система применяется на многих отечественных предприятиях. Она позволяет рационально использовать время и ресурсы, увеличивает выработку, выпуск качественной продукции. Все эти факторы влияют на общие результаты деятельности предприятия, повышая его конкурентоспособность. Но для эффективного функционирования бригад необходимо создать благоприятную психологическую атмосферу, максимально снизить текучесть кадров, стимулировать освоение рабочими смежных профессий.

Как рассчитать сдельную оплату труда

В зависимости от обстоятельств хозяйственной деятельности, выраженных преследуемой целью руководителя субъекта предпринимательства, заработная плата наёмных работников может быть рассчитана по сдельной или повременной системе.

Если результат деятельности сотрудников может быть выражен в количественном измерении, то удобно применение сдельной заработной платы. При использовании её в расчёте вознаграждения работников, на его размер влияет только объём произведённой продукции или оказанной услуги.

Обязательным условием является возможность отслеживания качества продукции, являющейся результатом работы, а также выражения её в количественном измерении.

Зарплата, рассчитанная по сдельной системе

Расчётная книжка

Они подлежат заполнению бухгалтером и руководителем подразделения. В документе должна быть отражена информация об условиях труда и применяемой методике расчёта её оплаты.

Книжка хранится у работника и подлежит предоставлению в бухгалтерию субъекта хозяйствования для внесения соответствующих записей.

По окончании работы по наряду, руководитель подразделения должен его закрыть, оформив специальный акт и сделав в расчётной книжке соответствующую запись о результатах труда, влияющие на размер вознаграждения.

Виды сдельной оплаты труда

При проведении расчёта размера сдельной заработной платы учитываются установленные на предприятии расценки на производство определённого количества выпущенной продукции или оказанной услуги в конкретном объёме.

Начисление вознаграждения проводится в соответствии с информацией, отражённой в наряде на выполнении работ и акте приёма готовых работ. Эти документы являются основанием для внесения записи в расчётную книжку работника с целью определения величины его заработка.

Сдельная оплата труда стимулирует рост производительности субъекта хозяйствования, поскольку оплате подлежит только результат деятельности. При этом не учитывается затраченное время.

Формы тарифной системы оплаты труда

Определение сдельной расценки

Рассчитать сдельную зарплату труда можно исходя из учёта единицы выпущенной продукции. Для этого нужно поделить параметры:

- ценового критерия, являющегося установленной для конкретного вида работ и применяемой к часовому временному периоду, тарифной ставкой;

- нормы производства продукции, рассчитанной за единицу времени.

Отрицательные стороны системы

Как у всякого экономического явления, у данной системы есть и свои минусы.

Отрицательные стороны для работодателя:

- сложность администрирования, под которой следует понимать необходимость содержания штата контролеров и бухгалтеров (это дает дополнительную нагрузку на фонд оплаты труда);

- возможное снижение качества работы, так как работник может быть нацелен не на качество выполняемой работы, а на ее количество (необходимость четкого контроля брака);

- уровень травматизма выше, чем в обычных условиях (работник в погоне за объемами работы теряет внимательность и концентрацию);

- сложность процесса нормирования труда.

Отрицательные стороны для работников:

- Эффект «храповика» предполагает, что рост выполняемых объемов работ влечет за собой рост нормативов. При постоянном росте нормативов возможности работника находятся на пределе, он перестает справляться и, как правило, теряет интерес к продуктивной работе.

- Снижение доходов при уходе в отпуск или на больничный.

Оплата труда по часовой тарифной ставке.

При установленной системе оплаты труда «оплата труда по часовой тарифной ставке» начисление зарплаты происходит в зависимости от количества отработанного времени – часов и утвержденной часовой ставки по следующей формуле:

При повременно-премиальной системе оплаты труда оплачивается отработанное время, и к этой величине добавляется сумма премии, размер которой должен быть указан в положении об оплате труда, трудовом договоре либо в других нормативных актах или соглашениях:

Следует учитывать, что работникам, за исключением получающих оклад, за нерабочие праздничные дни, в которые они не привлекались к работе, должно выплачиваться дополнительное вознаграждение. Размер и порядок его выплаты определяются коллективным договором, соглашениями, локальным нормативным актом, принимаемым с учетом мнения выборного органа первичной профсоюзной организации, трудовым договором. Суммы расходов на выплату дополнительного вознаграждения за нерабочие праздничные дни относятся к расходам на оплату труда в полном размере.

Законодательством не определен ни минимальный, ни максимальный размер такого вознаграждения. При этом Конституционный суд в Постановлении от 13.11.2019 № 34-П указал, что размер выходного пособия, выплачиваемого при увольнении в связи с ликвидацией организации или сокращением численности или штата работников, не может быть меньше размера среднего месячного заработка работника, независимо от даты увольнения и наличия (отсутствия) в первом месяце после увольнения нерабочих праздничных дней – случайного фактора.

Судьи исходили из того, что наличие нерабочих праздничных дней не уменьшает заработную плату за полностью отработанный месяц. Напомним: либо работник получит оклад, независимо от фактического количества рабочих дней в месяце (за 17 дней в январе, за 19 дней в феврале и т. д.), либо работнику, не получающему оклад, за нерабочие праздничные дни, в которые его не привлекали к работе, начислят дополнительное вознаграждение (ст. 112 ТК РФ).

Как расчитать сдельную расценку

Кадры, производительность труда, заработная плата

В году 250 рабочих дней, 8-часовой режим работы.

Определить запланированный % роста производительности труда рабочих в цехе, если известно, что в результате внедрения организационно — технических мероприятий трудоемкость изготовления одного комплекта снизилась со 185 н-час до 172 н-час, коэффициент выполнения норм рабочими возрос с 1,05 до 1,1, полезный фонд времени возрос с 7.6 до 7.8 час, удельный вес вспомогательных рабочих увеличился с 40 до 43%.

Совет 1: Как определить сдельную расценку

Далее вам необходимо произвести расценку выпускаемой продукции.

Для этого высчитайте среднедневную зарплату сотрудника. Расчет производите путем сложения всех заработанных сумм за 12 месяцев, разделите на 12 и на 29,4 – это среднее количество рабочих дней в месяце.

У вас получится заплата за один день. Количество производимой продукции за один день и зарплата – это две сопоставимые вещи.

Организация заработной платы работников на основе тарифных и бестарифных систем

Пример 1 Определим прямой сдельный заработок, если норма времени на изготовление одной единицы продукции 1,2 н/часа, часовая тарифная ставка по разряду работ — 140,3 рубля, за месяц изготовлено 100 единиц продукции.

Пример 2 Продолжительность смены — 8 часов, норма времени на изготовление одной единицы продукции — 0,2 н/часа, часовая тарифная ставка — 150 рублей. Определим сдельную расценку на изготовление одного изделия.

Определяют сдельную расценку либо по норме выработки продукции, либо по норме времени на изготовление единицы продукции: где Р сд — сдельная расценка за единицу выполненной работы; Т д — дневная тарифная ставка рабочего-сдельшика, соответствующая его тарифному разряду; Н выр — сменная норма выработки; Т ч — часовая тарифная ставка рабочего-сдельщика, соответствующая разряду работы; Н вр — норма времени на единицу выполняемых работ (ч).

При сдельной форме оплаты труда используются различные системы начисления заработка (рис.

Задачи на расчет заработка при разных системах оплаты труда

Один из учеников работал весь месяц (23 рабочих дня), другой 5 смен болел. Комментарий . Уж сколько лет прошло в Украине после введения национальной валюты, а преподаватели так и не удосужились хотя бы подкорректировать условие задачи.

Правильно, а зачем? Рассчитать месячный заработок рабочего при условии использования индивидуальной сдельной, сдельно-премиальной и сдельно прогрессивной систем оплаты труда, исходя из данных, приведенных в таблице ниже.

При использовании сдельной оплаты труда необходимо выполнить ряд условий: наладить учет количественных результатов труда и контроль качества продукции (работ); организовать правильную тарификацию работ и научно обоснованное нормирование труда; обеспечить нормативную загрузку работника, гарантирующую ему нормальный уровень заработной платы, а также своевременную выдачу производственных заданий, нарядов, материалов, инструмента; создать необходимые условия труда, соответствующие требованиям охраны труда и техники безопасности производства; обеспечить исправное состояние помещений, сооружений, машин и др.

Расценка сдельная

При определении расценки сдельной в расчет берутся тарифные ставки (оклады), соответствующей разряду выполняемой работы, а не разряду работника, выполняющего данную работу (операцию).

Расценка сдельная определяется путем деления часовой (дневной) тарифной ставки, соответствующей разряду выполняемой работы, на часовую (дневную) норму выработки.

Расценка сдельная может быть определена также путем умножения часовой тарифной ставки, соответствующей разряду выполняемой работы, на установленную норму времени в часах.

Расчет заработной платы при сдельной системе оплаты труда

Такие расценки определяют на единицу продукции того или иного вида.

В ЗАО «Салют» для рабочих основного производства установлена простая сдельная форма оплаты труда. Сдельная расценка составляет 300 руб. за единицу выпущенной продукции.

Рабочий фирмы Иванов выпустил готовую продукцию в количестве: расценки могут дифференцироваться (увеличиваться или уменьшаться) в зависимости от качества выпущенной продукции.

Косвенная сдельная оплата

Основные рабочие, обслуживаемые вспомогательными, нередко выполняют разные работы и имеют различные производственные задания (или неодинаковые нормы выработки). Поэтому косвенные сдельные расценки рассчитываются дифференцированно по каждому объекту обслуживания. При этом пользуются формулой Обязательным условием введения косвенной сдельной системы оплаты труда является возможность закрепления вспомогательных рабочих за определенным.

Преимущества и недостатки

Как и любая форма оплаты труда, сдельная оплата труда обладает целым рядом преимуществ и недостатков. Приведем ключевые достоинства сдельной оплаты труда:

- Она выступает хорошей формой мотивации персонала для повышения эффективности труда. В результате на предприятии может повыситься производительность и вырастет объем труда, а, следовательно, улучшатся экономические показатели.

- Снижение экономических рисков для предприятия, так как сотрудник получит за свою работу такую зарплату, которая будет прямо соответствовать принесенному доходу от деятельности работника.

- Возможность отслеживания индивидуальных результатов работы.

- Сдельная форма является справедливым способом начисления заработка и снижает затраты на неквалифицированный труд. Например, при окладной системе работники на одной должности получат одинаковые доходы при разной результативности.

- Данная система оплаты упрощает кадровую политику и ведет к высокому уровню саморегулирования. Является толчком к саморазвитию работников и раскрытию их потенциала.

- Работникам нет необходимости искать подработки на стороне: достаточно увеличить объем выработки на предприятии.

Между тем сдельная оплата труда на практике применяется не столь активно, что связано с ее недостатками. Очевидными минусами сдельной формы оплаты труда являются:

- Низкая мотивация сотрудников к командной деятельности. При сдельной форме оплаты сотрудники больше нацелены на индивидуальную работу.

- Необходимость обеспечения бесперебойного обеспечения сотрудников необходимыми материалами.

- Сложность учета вклада работника из-за влияния дополнительных факторов.

- Более высокая текучесть кадров. Сотрудники обычно не заинтересованы в долгосрочной работе и нацелены на краткосрочные результаты. Данный недостаток можно нивелировать, если ввести надбавки и премии за стаж.

- Риски переработки, когда объемы произведенной продукции невозможно реализовать на рынке.

- Увеличение производительности ведет к уменьшению качества продукции и приводит к большему износу оборудования. От данного недостатка можно избавиться, если ввести на предприятии производственный контроль.

- Неприменимость указанной формы для отдельных сфер деятельности. Например, для маркетологов.

- Возможности нарушения норм безопасности.

- Стремление сотрудников увеличить свои производственные показатели может негативно отобразиться на их психоэмоциональном состоянии.

- Возможность конфликтов между сотрудниками при подсчете объема произведенной продукции (оказанных услуг).

- Отсутствие экономии на расходных материалах.

Таким образом, при выборе формы оплаты труда руководству необходимо учитывать комплекс преимуществ и недостатков. В одной компании сдельная оплата труда приведет к росту эффективности, а в другой – только усложнит процесс начисления зарплаты и увеличит затраты на оплату труда.

Прямая сдельная оплата

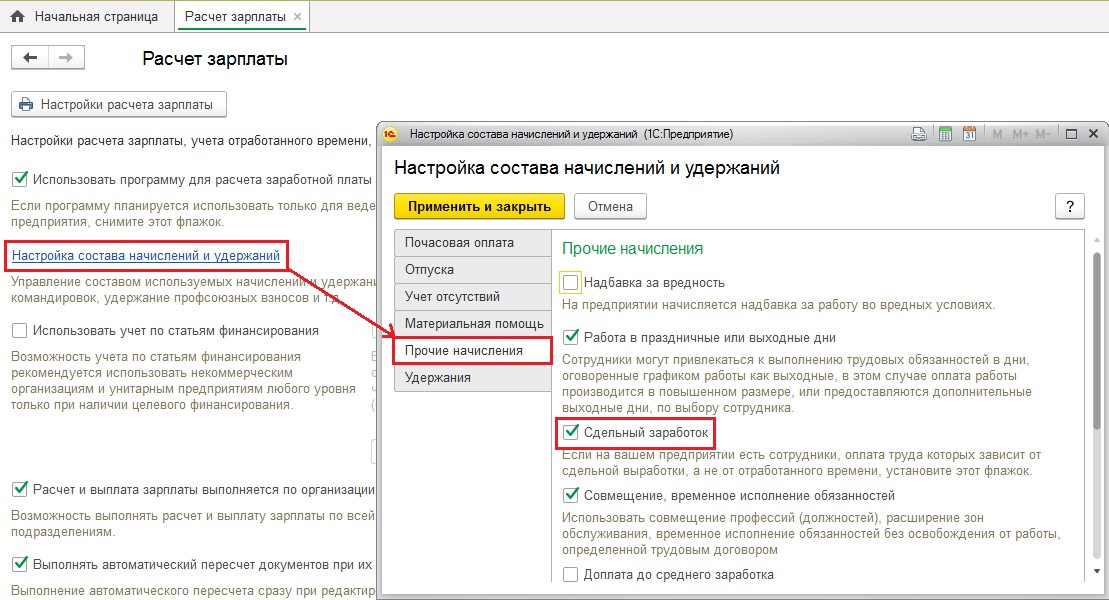

В первую очередь следует заняться настройкой программы. Для этого отправьтесь в раздел «Настройка», далее в подраздел «Расчёт зарплаты». Здесь следует нажать на ссылку с надписью «Настройка состава начислений и удержаний», после чего откроется новое окно. В нём выберите пункт «Прочие начисления» и поставьте галочку в окошко рядом с надписью «Сдельный заработок»

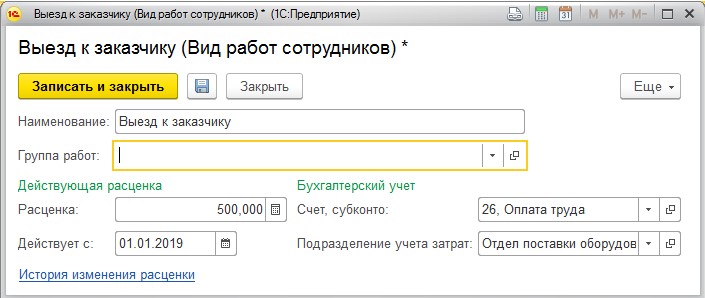

Изменённые настройки следует сохранить, нажав на «Применить и закрыть». После этого переходите к установке расценок: всё в том же разделе «Настройка» выберите «Виды работ». Нажмите на копку «Создать» и укажите все необходимые данные: наименование вида труда; дату, с которой начинается учёт; расценки. Часто нужно также указывать способ отражения в бухучёте и подразделение. Можно создать несколько видов работ с разными данными.

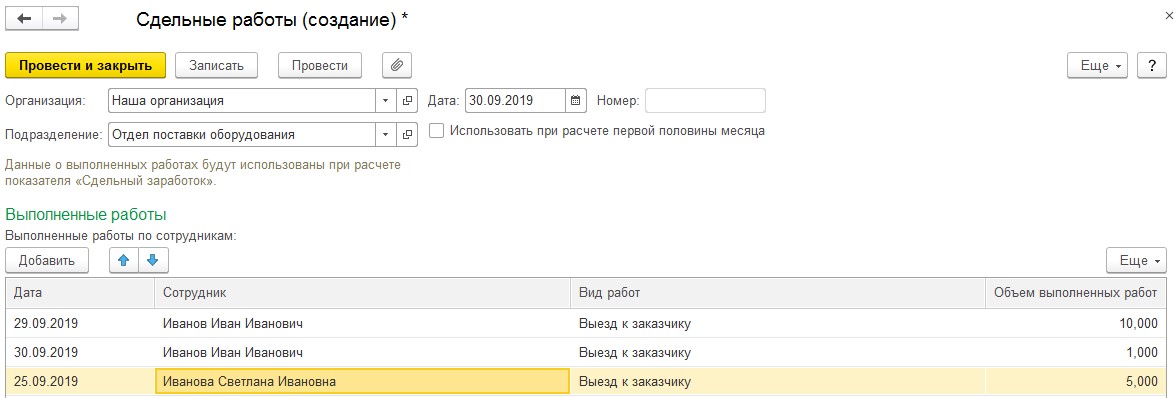

Следующий шаг: учёт количества проделанной работы. Оно отражается в разделе «Зарплата», в документе «Данные для расчёта зарплаты». Внесены необходимые данные должны быть перед проведением расчёта зарплаты. Для этого в окне документа нужно нажать кнопку «Создать», выбрать «Сдельные работы» и ввести показатели за расчётный период. Если сдельная оплата должна использоваться при расчёте аванса, установите нужную галочку, при этом дата ввода документа должна быть более ранней, чем день расчёта аванса. В таблице можно ввести объём выполненной работы по дням, сделав разбивку по работникам.

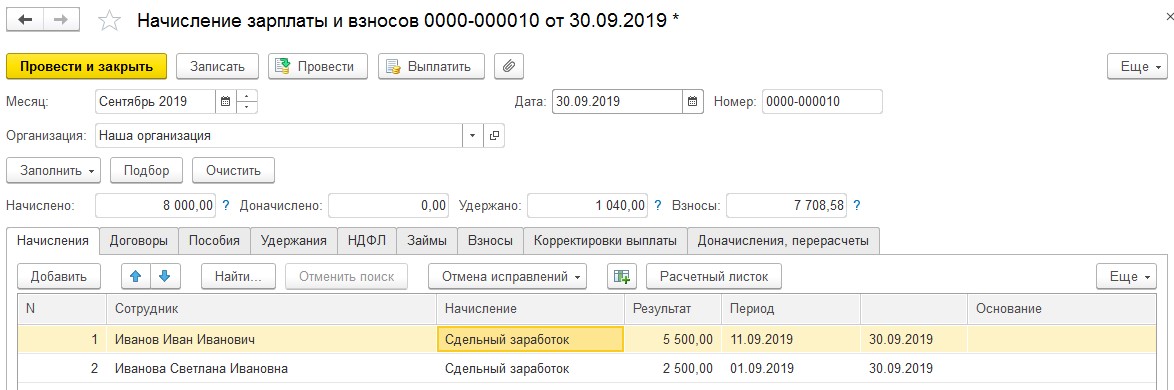

Подготовка данных на этом завершается, можно переходить к начислению зарплаты. Оно делается из раздела с тем же названием: выберите в нём «Начисление зарплаты и взносов», создайте новый документ, обозначьте расчётный период и нажимайте на «Заполнить».

Программой будет выполнен расчёт в соответствии с указанными расценками и объёмом работ для каждого из сотрудников по отдельности.

Не стоит забывать про ещё одну деталь: что оплата труда сдельная нужно указать в документе, устанавливающем плановые начисления – это «Приём на работу», «Кадровый перевод» либо иные.

Понятие оплаты труда

Организация оплаты труда регулируется общероссийским трудовым законодательством на следующих уровнях:

- минимальные гарантии, которые работодатель обязан обеспечить работающему по найму;

- тарифные соглашения профсоюзов (или других организаций трудящихся), представляющих интересы работников с союзами работодателей (на уровне гарантий, обеспеченных результатами работы);

- коллективные договоры работодателей и профсоюзов (на уровне гарантий, которые может себе позволить конкретный работодатель);

- согласно налоговому законодательству.

Регулирование, осуществляемое в настоящее время, включает:

- законодательное установление и изменение МРОТ;

- налоговое регулирование денежных доходов, которые направляются на оплату труда организациями, а также доходов физических лиц;

- установление гарантий со стороны государства.

Российское трудовое законодательство определяет следующие формы оплаты труда:

- тарифы, которые определяют выполнение работы заданного объема и заданной сложности за ограниченный промежуток времени;

- по фиксированной ставке, которая выплачивается работнику за месяц в соответствии с установленными для него должностными обязанностями и определенной сложностью.

Первая форма является сдельной, а вторая — повременной (или оплатой по окладу).

Обе эти формы являются обязательной составной частью зарплаты — выплат непосредственно за выполненную работу. Сюда добавляется еще одна составляющая, которая учитывает специальные особые условия труда. Третий элемент — это часть зарплаты в виде стимулирующего элемента. Поэтому работодателю, который использует на предприятии систему стимулирования (премирования), необходимо:

- принимать решения о том, что ему необходимо выплачивать, помимо зарплаты, еще и премии;

- определить правила начисления премий.

Оплата труда при сдельно-премиальной форме представляет собой сумму следующих начислений:

- оплата самой работы по существующим тарифам;

- надбавки и доплаты за особые условия труда;

- выплаты премий, которые причитаются работнику в случае создания определенных условий.

Преимущества и недостатки

Как и любой вид, сдельная имеет плюсы и минусы

Работодатель, переходящий на нее обязательно должен обратить на это внимание

- Быстрая реализация, изготовляемой продукции;

- Повышение работоспособности;

- Контроль каждого подчиненного лично;

- Увеличение выработки;

- При бригадной системе, появление взаимовыручки и повышение эффективности.

Можно сделать вывод, для работодателя:

- Начальник может с лёгкостью отследить процесс каждого сотрудника, тем самым ускорив процесс и эффективность производительности.

- Подчиненные заинтересованы в выработке за счет чего, производство не стоит на месте, а работает набирая обороты все с большей скоростью.

- За счет, того, что работоспособность каждого можно отследить, работодатель может обезопасить предприятие от лентяев.

Для работника:

Заинтересованность в рабочем процессе, так как за счет эффективности и скорости выполнения задачи зависит заработок.

- Может испортиться качество продукции, из-за спешки в изготовлении;

- Обязательное наличие всех необходимых материалов, нужных для работы;

- В спешке работник, может нарушить некоторые правила безопасности.

Позитивные и негативные моменты различных форм оплаты труда

Форма начисления трудового вознаграждения помогает соблюсти баланс между интересами работников и работодателей. Все системы оплаты труда на сегодняшний день основаны на двух основных ее формах: повременной и сдельной

Когда мы рассматриваем плюсы и минусы этих форм, следует брать во внимание, что в разных случаях на первое место выходят интересы той либо другой стороны: иногда то, что служит интересам нанимателя, не так приятно для сотрудников, и наоборот

Плюсы и минусы сдельной оплаты

Сдельная оплата имеет свои плюсы как для персонала, так и для платящей стороны, поскольку во многом учитывает интересы и тех, и других.

Достоинства этой формы для сотрудников:

- прямая зависимость между количеством выполненного труда и начисляемым вознаграждением;

- работник мотивирован в увеличении производства;

- возможность увеличивать заработок путем повышения производительности;

- больше шансов для заработка при недостаточной квалификации.

Плюсы для работодателей:

- работодатель избавлен от необходимости контроля за количеством труда;

- нет риска оплачивать время, потраченное непроизводительно;

- к работе привлекаются в основном усердные работники, готовые трудиться интенсивно и с отдачей;

- производительность труда традиционно выше, чем при других формах оплаты.

Недостатки для персонала:

- учитывается только индивидуальный результат, а часто он зависит и от работы других людей, составляющих коллектив, а также от других факторов – оборудования, снабжения, иногда даже погоды, учесть и повлиять на которые работник не может;

- заработок неопределенный (из-за состояния здоровья и других факторов может быть снижена выработка, что делает затруднительным планирование выплат по постоянным финансовым обязательствам);

- при постоянной переработке плата за единицу труда может быть снижена, поскольку организации получит переизбыток и руководство может решить, что уровень оплаты не соответствует сложности работы (так называемый «эффект храповика»);

- зачастую ленивые работники «выезжают» за счет более усердных.

Минусы для нанимателя:

взамен количественного контроля необходимо усиливать контроль за качеством;

риски неосторожного обращения работников с техникой и оборудованием вследствие спешки, из-за чего возможны непредвиденные расходы на ремонт или компенсацию лечения в случае травм;

снижение коллективной мотивации (сдельщики не ориентированы на групповой результат, что мешает становлению сплоченного коллектива и работы на благо группы);

высокая кадровая текучесть (у сотрудников нет стимула долгосрочной работы);

невозможно оценить другие показатели сотрудников, такие, как аккуратность, ответственность, лояльность и др.;

трудности с установкой рабочих норм;

при некоторых формах организации труда сложно оценить индивидуальный вклад в выработку (например, на конвейере).

Плюсы и минусы повременной оплаты

Повременная система оплаты используется в тех отраслях, где трудно установить какую-либо норму и выявить единицу измерения продуктов труда. В результате НТР и дифференциации профессий таких сфер становится все больше. Такая оплата хороша еще в тех областях, где увеличение производительности нецелесообразно.

Позитивные моменты «повременки» для работодателя:

- простой способ расчета з/п;

- снижение затрат на контроль качества;

- персонал ориентирован на длительное сотрудничество;

- можно использовать групповую мотивацию и управление;

- сниженная текучесть персонала.

Плюсы для сотрудника:

- деньги начисляются фактически за пребывание на рабочем месте;

- гарантированные финансовые средства, выплачиваемые в определенное время, вне зависимости от неподдающихся учету факторов;

- болезнь и вынужденный простой не повлияют на финансовое обеспечение;

- работа в сплоченном коллективе.

Сложности и риски нанимателя:

- снижение стимула производительности труда сотрудников;

- необходимость постоянного контроля и стимуляции персонала;

- невозможность достичь полного контроля, «контроль над контролерами»;

- денежные издержки контроля (при одинаковой прибыли расходы на «повременке» будут больше, чем на сдельной системе);

- риск предпринимателя больше, чем у работника – одинаковую плату получают как продуктивный, так и ленивый, польза фирме меньше, а затраты одни и те же).

Недостатки для персонала:

- сравнительно меньшая оплата, чем на сдельной системе;

- оплата часто не связана напрямую с результатами и усилиями;

- возможная несправедливость распределения оплаты, когда менее инициативный и производительный работник получает столько же, или даже больше, чем старательный;

- трудовое напряжение и усилия сотрудника никак не влияют на оплату его труда.