Метод fifo в инвестировании: примеры расчета

Содержание:

- Что такое метод FIFO?

- Преимущества и недостатки метода ФИФО

- Завершение поддержки неактуальных режимов

- Сравним, как это выглядит в разных моделях учета

- Партионный учет ФИФО ЛИФО. Остатки поступлений, пример получения данных партионного учета, если его нет. Вернуть остатки партий. Списать по срокам годности ФИФО ЛИФО

- Метод списания ФИФО

- Различия между методами ФИФО и ЛИФО

- Недостатки принципа ФИФО

- Last in First out

- ФИФО в бухгалтерском учете — это…

- Что относится к запасам

- Пример расчета по методам ФИФО и ЛИФО в бухгалтерском учете

- Какой метод логистики выбрать?

- Метод списания по принципу FIFO

- Автоматизация складской логистики

- Метод ФИФО в BAS Управління торгівлею

- Метод ФИФО в WMS системе

- Метод ФИФО. Пример решения

- Особенности

Что такое метод FIFO?

В широком значении слова FIFO и LIFO — это две системы учета активов или товарно-материальных ценностей.

- Согласно методике FIFO, активы, первыми поставленные на учет, снимаются с него в первую очередь.

- Метод LIFO предполагает обратную систему, в соответствии с которой в первую очередь снимаются с учета активы, поступившие последними.

Система LIFO была отменена российским законодательством и не используется в бухучете с 2008 года. Для учета активов в России разрешено применять только методику FIFO, и именно она используется для расчёта финансового результата и налоговой базы на российских биржах.

Почему этот метод важен для инвесторов? Немногие сразу инвестируют крупную сумму на длинный срок без пополнений портфеля: чаще периодически (с зарплаты) покупают паи одних и тех же фондов. Результат включает в себя несколько покупок по разным ценам в разные моменты времени, хотя в терминале вы увидите лишь общее число паев и среднюю цену покупки.

Допустим, если было куплено 15 акций по 90 рублей и 25 акций по 105 рублей, то средняя цена всех 40 акций рассчитывается как / 40 ≈ 99.4 рубля.

Понимать метод ФИФО важно и тем, кто планирует выход на американские рынки. В США, как и в России, метод установлен на законодательном уровне

Преимущества и недостатки метода ФИФО

К основным преимуществам метода ФИФО можно отнести достаточно высокую скорость расчета и простоту использования в бухгалтерском учете.Применяется этот метод в компаниях, в которых производственный процесс имеет последовательное использование, что особенно характерно для скоропортящихся материалов или продуктов. Большим преимуществом метода ФИФО является возможность увеличения кредитоспособности предприятия, а также привлечение инвесторов и кредиторов для увеличения финансирования при учете финансовых результатов этим методом . Таким образом в связи с увеличенными показателями прибыли, организация может привлечь дополнительных инвесторов для своей деятельности, и соответственно, улучшить свои показатели кредитоспособности.

Метод ФИФO позволяет эффективно оценить реальные расходы и проследить путь инвестиций, а соответственно вычислить их окупаемость.

К недостаткам метода ФИФО обычно причисляют невозможность учитывать инфляцию или ценовые колебания при неравномерном использовании материальных запасов (это может привести к неверному или некорректному вычислению прибыли и налогооблагаемой базы).Еще один недостаток состоит в том, что себестоимость уже поступивших материалов неизбежно увеличивается на процент инфляции, что приводит к существенному завышению финансового результата и значительному увеличению налоговых затрат в дальнейшем. Завышенные финансовые результаты при учете методом ФИФО также могут привести к выбору неправильной стратегии развития предприятия в целом.

Кроме того, недостаток метода ФИФО состоит еще и в том, что его применение позволяет внешним факторам экономической жизни государства оказывать непосредственное влияние на показатель валовой прибыли каждого отдельно взятого предприятия.

Так, в условиях постоянно растущих цен метод ФИФО дает наивысший показатель валовой прибыли

А если еще принять во внимание то обстоятельство, что в условиях всеобщего роста цен каждое без исключения предприятие стремится повысить цены на свои товары, то при применении метода ФИФО к оценке материально производственных запасов при их выбытии показатель валовой прибыли получается неоправданно и значительно завышенным

И наоборот, если есть условия постоянного снижения цен, происходит обратный процесс: вследствие применения метода ФИФО к оценке запасов при их выбытии и вынужденного снижения отпускных цен на реализуемые товары, показатель валовой прибыли получается неоправданно и существенно заниженным.

В то же время, поскольку запасы, которые приобретаются в условиях постоянно растущих цен, списываются при выбытии по наименьшим ценам, то запасы, которые остаются на балансе, оказываются оцененными по стоимости, более или менее приближенной к рыночной. А это может означать, что при анализе баланса такого предприятия показатели собственных оборотных средств, оборотного капитала и, соответственно, коэффициент покрытия будут не просто оптимистичнее, но и более реальными по сравнению с тем, если бы на этом предприятии применялся метод ЛИФО.

Конечно, универсального метода оценки активов просто нет. Это значит, что нет метода, одинаково приемлемого и в целях предоставления информации о финансово-имущественном состоянии предприятия, и в целях выведения наиболее достоверного финансового результата. Выбор метода оценки активов зависит прежде всего от характеристик, которыми должна обладать учетная информация,а также от задач, ради решения которых и составляется финансовая отчетность. Налоговый учет признает метод идентифицированной себестоимости и метод ФИФО.

Завершение поддержки неактуальных режимов

С версии «1С:УТ 11.5» планируется завершение поддержки режимов:

- партионный учет 2.1;

- учетная политика – ФИФО (взвешенная оценка);

- офлайн взаиморасчеты.

«Документы и сама функциональность этих режимов сохраняется в версиях 11.4 и 11.5 в полном объеме. А переход на версию 11.6 с версии 11.5 будет возможен только при включении использования новых режимов. Функциональность снимаемых с поддержки режимов в 11.6 будет иметь ограниченный характер. В помощнике “Закрытие месяца” осуществляется проверка перечисленных выше режимов и выдается рекомендация по переходу на новые режимы учета», – говорится в описании нового релиза.

Сравним, как это выглядит в разных моделях учета

|

Операция |

Кол-во, штук |

Стоимость, руб. |

|

|

Метод средней стоимости |

Метод ФИФО |

||

|

Купили |

280 |

1 623 300 |

1 623 300 |

|

Продали |

200 |

1 159 500 |

1 168 500 |

|

Осталось на складе |

80 |

463 800 |

454 800 |

Результат оказался разный, но в этом нет ничего странного: если при использовании средней стоимости неважно, из какой партии продаем товар, то на стоимость остатков по методу ФИФО сильно влияет, товар какой партии продается, и по какой цене мы его покупали. Когда продадим все оставшиеся пылесосы, тогда расхождений в учете уже не будет — стоимость 280 пылесосов в размере 1 623 300 руб

пойдет в расход, а запасов на складе останется 0

Когда продадим все оставшиеся пылесосы, тогда расхождений в учете уже не будет — стоимость 280 пылесосов в размере 1 623 300 руб. пойдет в расход, а запасов на складе останется 0.

В общем, какой бы метод вы ни выбрали, результат будет один.

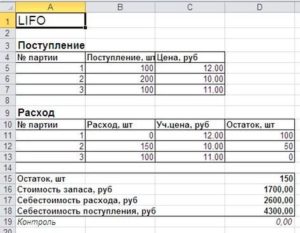

Партионный учет ФИФО ЛИФО. Остатки поступлений, пример получения данных партионного учета, если его нет. Вернуть остатки партий. Списать по срокам годности ФИФО ЛИФО

Партионный учет. Как вернуть поставщику остатки партий (указав действовавшие в поступлениях закупочные цены) из розницы, когда партионный учет не ведется?

Пример как сделать возврат поставщику по ценам поступлений. Как получить остатки поступлений для передачи в реализацию, например по срокам годности.

Заполняем партии товаров конкретной реализации, табличная часть реализации заполнена.

Создаем отчет, иллюстрирующий корректировку поступления (в данном случае списание первой найденной партии товаров).

Закрепляем связь номенклатуры и поставщиков — извлекаем остатки реализаторов номенклатуры.

Разбираемся со списанием всех партий товаров в одном запросе.

1 стартмани

Метод списания ФИФО

Практически невозможно представить ситуацию, при которой закупка необходимых для работы однородных групп товаров происходит идентично в течение длительного времени. Как правило, материалы и сырье поступают от нескольких организаций и по разной цене. При больших оборотах отследить себестоимость конкретной единицы, использованной на производственные нужды, не удается.

Решение состоит не только в составлении списка потребностей и улучшений в каждой области, определении приоритетов, получении экономического одобрения проекта и его реализации. На уровне выкладки идентификация относительно проста и маркировка любого элемента, где выполняется логистическая задача: местоположения, коридоры, доки, зоны, двери и т.д.

Маркировка и идентификация продукта или партии более интересны. Помимо дизайна и печати этикеток, необходимо убедиться, что он легко считывается сканером в рабочих условиях оператора.

- Срок действия.

- Дата создания лота.

- Старый.

Эти три даты участвуют в алгоритмах распределения запасов и вступают в игру, например, при запуске плана подготовки заказов. После набора мест, где доступна каждая статья, требуемое количество присваивается в этом иерархическом порядке: дата истечения срока действия, дата создания и дата стажа. Законодательство позволяет списывать материальные ценности на затраты по мере их выбытия, используя несколько способов. Согласно ПБУ 5/01 «Учет материально-производственных запасов» бухгалтерский учет допускает использование нескольких методологий:

- Ориентируясь на себестоимость каждой единицы. Подходит для учета дорогостоящего товара, когда имеется возможность отследить выбытие каждой партии материалов и запасов.

- По средней себестоимости. Итоговые затраты определяются как соотношение средней цены (по стоимости остатка и суммы поступления) к общему количеству, определяемому аналогично.

- Метод ФИФО означает, что первоначально расходуются запасы, поступившие по времени первыми.

Правило ФИФО еще нередко называют методом конвейера. Название представляет собой английскую аббревиатуру FIFO, что в переводе означает First in first out. То есть «первым поступил, первым выбыл».

Новые функции, которые следует учитывать

Если система ничего не сделала, можно было бы выпускать истекшие партии. Нередко найти это, и техническое решение заключается в вмешательстве атрибута «статус партии», который влияет на все презентации и количества повсеместно в системе. Обработка мультиреференции-монореференции, многополосного монолита на уровне каждого местоположения. Изменения в документации и ярлыках.

- Правила пакетного микширования.

- Групповая генеалогия.

- Назначение определенной партии, отдельной партии или стандартной партии.

- Изменения статуса партии.

- Кросс-докинг.

- Приоритет сбора по зонам или системам хранения.

- Приоритет минимальных прогонов.

- Переместить в фиксированное местоположение.

- Переводы между складами.

Это руководство действует только как руководство, поскольку идеальная система будет зависеть от большого количества дополнительных критериев к методу управления. Способ списания ФИФО в бухгалтерском учете в 2020 году не изменился. Однородные запасы по-прежнему выбывают в той последовательности, в которой они поступили. Соответственно, материалы из последующих партий не выбывают до тех пор, пока полностью не израсходуются предыдущие.

Принцип ФИФО означает, что списание в производство или на хозяйственные нужды происходит по фактической себестоимости МПЗ, поступивших первыми по очереди. Таким образом, себестоимость запасов, поступивших позже и не израсходованных, включается в стоимость остатков на конец периода.

Выходы различных подгрупп запасов количественно оцениваются по исторической стоимости. Если цены приобретения или стоимость акций не имели каких-либо изменений, их оценка ограничивалась бы умножением количества существующих единиц по их цене за единицу. Но это не так в экономической реальности. Цены на продукцию, поступающие на склад, различны, и не всегда легко определить, что представляет собой продукт, который выходит на новый этап производства или определенно продается.

В случае коммерческих запасов можно выделить две возможности по выходу продуктов магазина. Стоимость проданного продукта будет обнаружена изолированно и должна быть снижена. Поэтому входное и выходное значение уникально и идентично для каждого конкретного продукта, потому что оно прекрасно известно и идентифицирует его стоимость.

Различия между методами ФИФО и ЛИФО

Методы оценки себестоимости товарно-материальных ценностей ФИФО и ЛИФО различаются между собой по определенным критериям. Различия этих двух способов можно описать следующим образом:

Какой метод оценки ТМЦ выбрать?

Остановимся теперь на вопросе о том, какой из методов выбрать для оценки себестоимости ТМЦ, ведь этот показатель влияет в конечном итоге на показатель чистой прибыли предприятия за календарный год. В отчете о прибылях и убытках валовая прибыль, а затем и чистая прибыль, рассчитываются исходя из того, что из показателя выручки вычитается показатель себестоимости. Чем грамотнее будет рассчитана себестоимость произведенной и проданной продукции, тем более точными будут показатели прибыли или убытка организации.

Как стало понятно, метод ЛИФО использовать нельзя, но можно применить метод ФИФО. Однако существуют и другие методы оценки себестоимости товарно-материальных ценностей, к примеру:

- По средней стоимости. Она рассчитывается как среднее арифметическое цены по всем партиям, когда их стоимости суммируются и делятся на количество партий за определенный период времени. В этот расчет также необходимо включать стоимость и количество партий, которые оставались на начало расчетного периода, поскольку они также могут участвовать в производственном процессе, то есть списываться или продаваться;

- По единичной оценке. Данный метод основывается на том, что каждая единица товарно-материальных ценностей оценивается и списывается со склада по своей индивидуальной стоимости. Этот способ оценки удобен в том случае, когда количество единиц товарно-материальных ценностей не так уж много и их можно разделить на отдельные штуки.

Какой из методов использовать для оценки себестоимости ТМЦ — решает руководство предприятия самостоятельно. Самое главное, о чем необходимо помнить: следует указать выбранный метод в учетной политике для целей бухгалтерского и налогового учета.

При выборе необходимо отталкиваться от того, какими именно характеристиками обладают оцениваемые товарно-материальные ценности. К примеру, это может быть жизненный цикл товаров, то есть способность за определенный промежуток времени сохранять свои первоначальные параметры. Если сроки годности ценностей ограничены, имеет смысл воспользоваться методом ФИФО. Кроме того, выбор может основываться на однородности и идентичности ТМЦ, и если они сильно разнятся, возможно, следует использовать метод единичной оценки.

Если у вас возникли проблемы с выбором метода оценки себестоимости ТМЦ, обратитесь к нашим специалистам через форму заказа на сайте. Мы поможем Вам не только выбрать наиболее оптимальный способ учета, но также и на наглядном примере покажем, каким образом его можно использовать в практических целях.

Недостатки принципа ФИФО

Кроме положительных свойств, метод обладает также и минусами, к ним можно отнести:

- Инфляция не учитывается: когда в организации наблюдается тенденция неравномерного расходования ресурсов, а по стоимости 1-ой партии списываются продукты, которые поступили по большей стоимости (увеличение под действием инфляции и прочих причин) — итог финансовых результатов может быть завышен, это имеет негативные последствия для предприятия;

- Завышенность финансовых показателей и налоговых выплат. В ведении учета с помощью метода ФИФО неравномерный расход материалов способен увеличить сумму налоговых отчислений, которые оплачивает компания;

- Некорректные цифры управления и планировки сумм при расходах организации. Руководителем может быть составлена неверная политика по развитию организации, вследствие получения завышенных данных, это негативно скажется на работе предприятия.

ФИФО обязательно учитывают в процессе финансового планирования и разработки ведения политики предприятия на последующие периоды.

Last in First out

ЛИФО – это методика, в которой учет товарно-материальных ценностей осуществляется в стоимостном выражении в соответствии с ценой партии, которая поступила или была произведена последней, причем те ценности, которые были приняты на учет последними, должны выбывать из него первыми.

https://youtube.com/watch?v=8wGXW7zsfcs

Отмена в налоговом учете

На сегодняшний день использование метода ЛИФО не предусматривается действующим законодательством и отсутствует в правилах ведения бухгалтерского учета. При этом стоит отметить тот факт, что отдельно были введены также новые законодательные нормы, в соответствии с которыми еще с января 2020 года общее количество методов оценки сравнивается с количеством предусмотренных методов оценки, которые могут использоваться в бухгалтерском учете, и причиной этого является именно отмена метода ЛИФО.

Пример учета по методу ЛИФО

Пример учета по методу ЛИФО

Когда не применяется

Теперь в процессе определения суммы материальных расходов в процессе списания какого-либо сырья или материалов, используемых во время изготовления товаров, в соответствии с учетной политикой компании в целях налогообложения должен использоваться один из указанных выше методов оценки полученных материалов и сырья. Помимо этого, в процессе реализации покупной товарной продукции на стоимость этих товаров, которая определяется в соответствии с учетной политикой, также используются только эти методы.

В случае продажи ценных бумаг в виде расхода признается та цена, по которой были куплены эти бумаги, рассчитанная в соответствии с тем методом учета ценных бумаг, который был установлен налогоплательщиком – по стоимости каждой единицы или же по ФИФО.

Если стоимость продажи муниципальных и государственных ценных бумаг, которые находятся в обороте на организованном рынке, добавляется определенная часть скопившегося купонного дохода, сумма прибыли и расхода будет исчисляться с исключением накопленного купонного дохода.

Прибыль от приобретения ценных бумаг в случае их реализации должна учитываться раздельно по отношению к тем бумагам, которые находятся и отсутствуют в обороте на организованном рынке. Таким образом, использование метода ЛИФО не предусматривается в достаточно большом количестве случаев.

ФИФО в бухгалтерском учете — это…

ФИФО — это один из допустимых в бухучете способов списания стоимости материалов в производство или при их ином выбытии (п. 73 Методических указаний по бухучету МПЗ, утв. приказом Минфина России от 28.12.2001 № 119н).

С остальными методами списания МПЗ вас познакомит материал «Как списывается стоимость материально-производственных запасов?».

Данный способ применим в бухучете разных по отраслевой специфике компаний:

- промышленных предприятий;

- логистических фирм;

- оптовых компаний и др.

Для розничной торговли метод ФИФО непригоден, поскольку не позволяет в бухучете формировать себестоимость по отдельным видам товаров в точной оценке.

В основе данного метода лежит допущение о порядке списания МПЗ: материалы при списании в производство или ином выбытии оцениваются в той последовательности, в которой были приобретены. При этом должна соблюдаться строгая хронология их поступления и списания.

Благодаря этому допущению метод ФИФО часто называют «моделью конвейера» или «методом естественной очереди». Исходя из базового принципа метода ФИФО («первый пришел — первый ушел») поступившие первыми на склад материалы используются первыми.

Что относится к запасам

Сырье и материалы, которые компания использует для производства, выполнения работ или оказания услуг. Например, у строительной компании запасами будут стройматериалы, у автосервиса — запчасти, у ресторана — продукты.

Готовая продукция и товары для продажи. Одна компания изготавливает трубы, а другая покупает и перепродает строительным фирмам. У обеих компаний трубы — это запасы, только у производителя — запасы готовой продукции, а у перекупщика — запасы товара.

Товары для собственных нужд бизнеса. Это может быть печатная бумага для офиса, хозяйственный инвентарь, компьютеры, бензин. Все это можно учитывать как запасы, если закупать большими партиями, а потом расходовать в течение длительного времени.

Пример расчета по методам ФИФО и ЛИФО в бухгалтерском учете

Пример расчета по методу ФИФО представлен в нашем материале в двух видах. Из статьи вы узнаете о его базовом принципе и сфере применения, а также о том, почему не используется в настоящее время метод ЛИФО.

Фифо в бухгалтерском учете — это…

Модели применения ФИФО

Какой способ списания материалов отменен?

Итоги

Фифо в бухгалтерском учете — это…

ФИФО — это один из допустимых в бухучете способов списания стоимости материалов в производство или при их ином выбытии (п. 73 Методических указаний по бухучету МПЗ, утв. приказом Минфина России от 28.12.2001 № 119н).

С остальными методами списания МПЗ вас познакомит материал «Как списывается стоимость материально-производственных запасов?».

Данный способ применим в бухучете разных по отраслевой специфике компаний:

- промышленных предприятий;

- логистических фирм;

- оптовых компаний и др.

Для розничной торговли метод ФИФО непригоден, поскольку не позволяет в бухучете формировать себестоимость по отдельным видам товаров в точной оценке.

В основе данного метода лежит допущение о порядке списания МПЗ: материалы при списании в производство или ином выбытии оцениваются в той последовательности, в которой были приобретены. При этом должна соблюдаться строгая хронология их поступления и списания.

Благодаря этому допущению метод ФИФО часто называют «моделью конвейера» или «методом естественной очереди». Исходя из базового принципа метода ФИФО («первый пришел — первый ушел») поступившие первыми на склад материалы используются первыми.

Модели применения ФИФО

Существует 2 разновидности метода ФИФО:

Пример

В производстве продукции ООО «Технология» используется специальная присадка. На начало месяца в учете компании числится остаток присадки в количестве 60 кг (цена 1 кг — 245 руб., стоимость остатка — 14 700 руб.).

В течение месяца на склад поступила присадка на общую сумму 274 200 руб.:

- 1-е поступление — 600 кг (254 руб./кг);

- 2-е поступление — 300 кг (270 руб./кг);

- 3-е поступление — 150 кг (272 руб./кг).

В производство списано 720 кг присадки.

Расчет по стандартной модели ФИФО:

1. Рассчитаем стоимость списанной присадки:

- 60 кг из остатка на начало месяца (14 700 руб.);

- 600 кг из 1-го поступления (600 кг × 254 руб./кг = 152 400 руб.);

- 60 кг из 2-го поступления (60 кг × 270 руб./кг = 16 200 руб.).

————————————————————

Итого: 14 700 + 152 400 + 16 200 = 183 300 руб.

2. Определим стоимость и количество остатка материала на конец месяца:

14 700 + 274 200 − 183 300 = 105 600 руб.

60 + (600 + 300 + 150) − 720 = 390 кг.

Расчет по модифицированной модели ФИФО:

1. При остатке 390 кг (240 кг из 2-го поступления и 150 — из последнего) стоимость оставшейся на складе присадки на конец месяца составит:

240 × 270 + 150 × 272 = 105 600 руб.

2. Расчет стоимости списанной в производство присадки:

14 700 + 274 200 − 105 600 = 183 300 руб.

Выводы из рассмотренного примера:

- стоимость списанных материалов и остатка одинаковы при использовании обеих моделей ФИФО;

- при втором варианте достаточно точно определить, материалы из каких именно партий составляют остаток на складе, а стоимость списанных материалов определяется расчетным путем без обязательного отнесения на конкретную партию;

- при первом варианте нужно точно определять, из каких именно партий материалы списываются и остаются на конец месяца.

Таким образом, стандартная расчетная модель ФИФО обладает повышенной трудоемкостью, если в течение месяца закупки материалов производятся достаточно часто.

Какой способ списания материалов отменен?

До 2008 года методы ФИФО и ЛИФО считались допустимыми для списания материалов. Базовый принцип ЛИФО: материалы, поступившие на склад последними, с учёта выбывают первыми.

Какой метод логистики выбрать?

Однозначного решения для данного вопроса быть не может, так как все определяется конкретными обстоятельствами. Главный критерий – это особенности движущегося по логистической цепочке товара. Принцип логистики FIFO целесообразен для устаревающей продукции, имеющей ограниченный промежуток времени на реализацию.

Нередко предлагается подход, при котором FIFO используется на складах сырья, тогда как второй метод – на складах с уже готовыми к реализации товарами. Главное в каждом из случаев – наличие достаточных складских площадей и оборудования для эффективной логистики, а также внимательный анализ с точки зрения финансовой эффективности и отчетности.

Метод списания по принципу FIFO

На практике редко можно наблюдать закупку необходимой продукции или материалов однородной группы, которые необходимы для работы одинаково долгое время. Обычно ресурсы приходят от нескольких компаний-производителей и имеют разную стоимость. Большие обороты мешают отслеживанию стоимости определенных товаров, используемых в производственной деятельности .

Согласно законодательству, можно производить списание денежных средств на затраты в процессе их выбывания несколькими способами. Давайте рассмотрим все для лучшего понимания. По «Учету материально-производственных запасов» (ПБУ 5/01) бухучет может использовать несколько методик:

Ориентация на стоимость отдельных единиц. Такой метод хорош при учете дорогостоящих товаров, когда возможно отслеживание выбывания всех партий товаров, а также запасы.

Ориентация на среднюю себестоимость. Затраты по итогу рассчитываются в виде соотношения средней стоимости (цена оставшейся продукции и суммы поступивших товаров) и общего количества, которое определяется аналогичным способом.

Метод ФИФО, когда в первую очередь расходуют товары из запасов, поступивших ранее, 1-ыми по времени. Методику ФИФО часто именуют конвейерным способом, то есть выбывает тот товар, что поступил первоначально.

Списание по ФИФО производится по прежней схеме, а именно, выбывание однородных запасов производится последовательно, в очередности их поступления на склады. Поэтому, товары из следующих поступлений не выводят, пока в полной мере не израсходуют ранее поступившие.

Метод ФИФО предполагает списывание на хознужды или для производства по стоимости МПЗ по факту, которые поступили 1-ми по очередности. Следовательно, себестоимость товаров из запаса, которые поступили позднее и не израсходовались, включают в цену остаточных товаров при конечном периоде.

Автоматизация складской логистики

- Система управления складом (WMS);

- Контроль остатков и адресное хранение;

- Современное складское оборудование;

- Полноценный партионный учет;

- Работа склада в режиме реального времени;

- Непрерывное взаимодействие с офисом;

- Автоматизация всех складских операций;

- Принтеры чеков, сканеры штрихкодов, ТСД.

Подробнее Заказать автоматизацию

Метод ФИФО в BAS Управління торгівлею

В BAS Управління торгівлею метод ФИФО ведется:

- По классическому партионному учету, когда системой сохраняется сведения о цене поступивших при всех поступлениях партий. Принцип также способствует списанию товаров в последовательном порядке, начиная от самой ранней партии.

- С расширенной аналитикой учета затрат, когда вычисление остатка продукции выражается количественно. Затем идет определение стоимостной оценки остатка на окончание месяца, средневзвешенной, равной высчитыванию цен по FIFO.

При этом размеры и цены на остаток продуктов выстраивают в очередность: от крайней партии, потому что, следуя логике ФИФО, первоначально поступившие товары уже списали.

Также используются следующие формулы:

- Цена списания ед.товара = цена продукции(в течение месяца)/кол-во продукции, выбывшей в течение месяца.

- Себестоимость отгрузки = стоимость ед.товара Х количество товаров на списание.

Метод ФИФО в WMS системе

Система-WMS помогает решать задачи по управлению складских помещений и производит автоматизацию операций по складам.

Основные функции WMS:

- Помогает разместить товары по периметру склада;

- Производит выдачу заданий;

- Производит управление подбора товаров;

- Участвует в контролировании персонала;

- Производит автоматизацию работы касательно пополнений остаточных товаров со склада.

Одним из методов, которым пользуется рассматриваемая система, является ФИФО.

Согласно этому методу, сначала отгружается товар из первой партии, затем последующие, таким образом, открытие доступа к первым категориям из списка происходит после анализа всех последующих товаров. Этот принцип работает и касательно клиентов, то есть обслуживают клиента, подошедшего ранее других.

Управленческая отчетность в учетных программах

Адресное хранение на складе в WMS

Метод ФИФО. Пример решения

Рассчитать стоимость материально-производственных запасов, выбывших со склада, можно двумя способами:

-

Вычисляется общая стоимость всех запасов данной номенклатуры, оприходованных на складе за весь период, и от нее отнимается стоимость материальных ресурсов на конец отчетного периода.

-

Расчет производится исходя из стоимости единицы товара в первой (по времени) партии, если запасов этого поступления не покрывают выбытие полностью, учитывается стоимость товаров из второй, третьей партии и т. д.

Детально изучить оба варианта поможет простая задача.

В соответствии с правилами списания по методу ФИФО примем, что израсходовано было 100 ящиков гвоздей по 300 рублей (на сумму 30 000 рублей) и 80 ящиков по 400 рублей (на сумму 32 000 рублей).

В конце месяца на складе остаются 40 ящиков по 400 рублей (на сумму 16 000 рублей) и 200 ящиков по 450 рублей (на сумму 90 000 рублей).

(16 000 90 000)/(40 200)=441,66 рубль.

441,66*(40 200)=105 998,40 рублей.

Для простоты вычислений округлим полученную сумму до 106 000 рублей.

((100*300) (120*400) (200*450)) — 106 000 рублей = 62 000 рублей

Теперь еще раз выполним расчет себестоимости выбывших товаров, применив второй способ. В этом случае вычисления будут простыми и отнимут меньше времени.

100*300 80*400 = 62 000 рублей.

Себестоимость одной отпущенной единица также составила 345 рублей.

Результаты вычислений совпадают, и это доказывает, что оба способа верны.

Указанный пример достаточно прост, поэтому производит расчет было проще по второму варианту. Но, если требуется выполнить учет большой номенклатуры товаров, которые приходовались и отпускались за отчетный период несколько раз, на помощь придет первый вариант расчета по методу ФИФО.

Это самый популярный метод расчета себестоимости. В нем используется принцип очереди. Предполагается, что первыми списываются товары, которые были поставлены раньше. Отсюда и название метода FIFO (англ. «first in, first out» — «первый пришел, первый ушел»). При этом, за исключением случаев, когда важен срок годности, не обязательно сначала отгружать товары из более ранней поставки — это используется в расчетах как допущение.

Возьмем наш магазин «Канцтовары» с шариковыми ручками и точно такую же ситуацию, которая приведена выше. У нас есть 370 шариковых ручек по 10 рублей и поставка двумя партиями по 500 ручек – сначала за 9 рублей 50 копеек, потом за 9 рублей. Продано 1100 ручек по 15 рублей. Считаем прибыль.

Первыми уйдут 370 ручек по 10 рублей — это 3700 рублей. Далее уходят 500 ручек по 9.5 рублей — это еще 4750. Остается 230 ручек по 9 рублей, это 2070 рублей.

1100 X 15 – (3700 4750 2070) = 5980 (руб.)

Как видно из примера расчета по методу ФИФО, показатель прибыли в данном случае ниже, чем в примере со средней стоимостью. Соответственно, налог на прибыль будет меньше.

Особенности

ФИФО — метод, который подразумевает, что бухгалтер принимает за данность то, что МПЗ не расходуются за одно мгновение, а списываются постепенно. Запасы выбывают из склада в разные промежутки времени. Одновременно с проводкой, описывающей передачу материальных ценностей, должна быть списана себестоимость имущества. По какой же цене бухгалтеру следует взять на учет выбывающие запасы?

Метод учета ФИФО подразумевает, что в первую очередь нужно списывать самые старые поставки по фактической себестоимости первого прихода. При этом не все предприятия следуют первой части условия, т. е. главным критерием все же является применение именно цен начальной партии для первого отпуска в производство/на реализацию. Фактически же списаны могут быть материалы из любого прихода. Для выбытия второй и дальнейших партий себестоимость определяют по ценам второй, третьей и так по порядку поставки.

Способ ФИФО напрямую связан с изменением рыночных цен. С ростом инфляции применение метода грозит увеличением суммы налога на прибыль. В обратной ситуации при снижении стоимости запасов, ставка обязательств с доходов гарантировано снизится.