Учетная политика усн «доходы» в 2020: образец

Содержание:

- Изменены правила применения инвестиционного вычета

- Что такое учетная политика организации

- Правила ведения

- Как сформировать приказ

- Иные налоговые аспекты, отражаемые в учетной политике ИП на УСН (доходы)

- Структура учетной политики

- Особенности схемы

- Для чего ИП на УСН (доходы) нужна налоговая учетная политика?

- Факторы выбора

- Рубрикатор

- Объект налогообложения «доходы»

Изменены правила применения инвестиционного вычета

1. Применение инвествычета распространено:

- еще на три амортизационные группы основных средств (с восьмой по десятую, кроме зданий, сооружений, передаточных устройств);

- на полную стоимость объектов транспортной и коммунальной инфраструктуры и 80 процентов от затрат на объекты социнфраструктуры, если перечисленные активы закуплены по договору об освоении территории для строительства жилья и переданы в публичную собственность в период и по месту применения вычета.

2. Устанавливается, что расчетная сумма налога, подлежащая зачислению в бюджет субъекта, определяется без учета стоимости переоборудования ОС и соответствующих сумм амортизации в отношении объектов применения инвествычета.

3. Уменьшить налог к уплате в федеральный бюджет по обособленному подразделению можно только в рамках рассчитанной для него суммы налога и лишь в том периоде, когда ОС введено в эксплуатацию.

4. Решение о применении вычета применяется по каждому субъекту расположения «обособок» и применяется ко всем филиалам на территории субъекта.

5. Разрешается применять инвествычет при уплате налога по консолидированной группе налогоплательщиков с учетом специальных особенностей

Решение об использовании права на применение инвестиционного налогового вычета отражается в учетной политике для целей налогообложения.

Примечание редакции:

Кроме того, пункт 39 ст. 2 Федерального закона от 29.09.2019 № 325-ФЗ с 01.01.2020 разрешил использовать инвествычет в отношении отдельных ОС, а не всех подходящих по условиям и принадлежащих компании, применяющей инструмент в принципе.

Что такое учетная политика организации

Есть хозяйственные операции, которые можно отразить по-разному. Правила налогового учета (НУ) и бухучета (БУ) подразумевают несколько способов, и компания вправе выбрать один из них. Приведем примеры:

- в НУ у организаций есть право отразить амортизационную премию, то есть списать на текущие расходы 10% (в отдельных случаях — 30%) первоначальной стоимости основного средства (п. 9 ст. 258 НК РФ). Но от премии допустимо отказаться;

- в налоговом учете для большинства объектов ОС разрешено выбрать метод амортизации: линейный или нелинейный (п. 1 ст. 259 НК РФ). Выбор метода амортизации закреплен и в бухучете (п. 18 ПБУ 6/01 «Учет основных средств», п. 35 ФСБУ 6/2020 «Основные средства»; см. «Что изменится в бухгалтерском учете основных средств: читаем новый ФСБУ 6/2020»).

Вести налоговый и бухгалтерский учет основных средств по новым правилам

в БУ компании (кроме малых предприятий) обязаны создавать резервы по предстоящим отпускам. Для этого надо, в числе прочего, вычислить стартовую величину резерва. Методика расчета нормативами не установлена. Организация может определить стартовое значение для каждого работника, либо для подразделения в целом (см. «Как «бывшим» малым предприятиям создать резерв по предстоящим отпускам в бухгалтерском учете»).

Кроме того, у организаций есть право выбора: использовать унифицированные бланки первичных документов, либо разработать собственные. Это относится к накладной по форме № ТОРГ-12, графику отпусков, табелю учета рабочего времени, штатному расписанию и проч.

Составить штатное расписание по готовому шаблону Попробовать бесплатно

ВНИМАНИЕ

Учетная политика (УП) — это внутренний документ компании, где зафиксированы все выбранные ею способы отражения операций и формы первичных документов. Например, в УП может быть закреплено, что амортизация основных средств начисляется линейным методом. Амортизационная премия не применяется. Стартовая величина резерва расходов по предстоящим отпускам считается по каждому сотруднику. При отгрузке товара используется унифицированная форма накладной ТОРГ-12 и т.д.

Учетная политика для целей бухгалтерского учета

Формировать УП для целей бухучета должны все юридические лица. Это следует из пункта 3 ПБУ 1/2008 «Учетная политика организации». Придерживаться УП обязаны как головной офис, так и каждый филиал, подразделение и представительство организации (п. 9 ПБУ 1/2008).

Учетная политика должна, в частности, обеспечивать:

- Полноту отражения в БУ всех фактов хозяйственной деятельности.

- Своевременность отражения каждой операции в БУ и в бухгалтерской отчетности.

- Равенство данных аналитического учета оборотам и остаткам по счетам на последнее число каждого месяца.

СПРАВКА

Рабочий план счетов — один из элементов УП для целей бухучета. Из всех счетов (утв. приказом Минфина от 31.10.2000 № 94н) организация выбирает те, которые будет использовать в своей работе. В крайнем случае, с разрешения Минфина, допустимо ввести новый счет. Для этого можно задействовать «свободные» номера из утвержденного плана (см. «План счетов бухгалтерского учета в 2020 году»).

Получить образец учетной политики для небольшого ООО Получить бесплатно

Учетная политика для целей налогового учета

Если Налоговый кодекс допускает различные способы учета, компания должна выбрать один из них и закрепить в своей УП.

ВАЖНО

Отступать от утвержденной учетной политики нельзя. На это указал Конституционный суд в определении от 12.05.05 № 167-О. Там говорится, цитируем: «Однако, избрав конкретный вариант такой политики, каждый налогоплательщик включается в соответствующий механизм налогообложения и в силу этого лишается возможности использовать другой».

Правила ведения

Сегодня ИП ведут КУДиР в электронном виде в течение года. Не возбраняется вести ее сразу в бумажном виде. Все записи, естественно, делаются на русском языке.

С началом нового года необходимо начать вести новую книгу. В конце же года ее пронумеровывают, распечатывают и прошивают. На последней странице вы должны поставить дату, свою подпись и указать количество прошитых страниц.

Важно! Сегодня КУДиР не заверяется в налоговой инспекции и не сдается на проверку. Однако ИП обязан хранить ее в течение четырех лет, так как налоговая имеет право на ее проверку

КУДиР имеет титульный лист и четыре раздела. Титульный лист и первый раздел заполняют все ИП на УСН. Остальные разделы заполняются в зависимости от потребностей, которые связаны с тем на системе «Доход» или «Доход минус расход» находитесь именно вы.

При заполнении титульного листа указываете расчетный год, ФИО, ИНН, объект налогообложения, адрес своей постоянной регистрации, наименование банка и номер расчетного счета.

В раздел I вы записываете информацию о расходах и доходах. В этом разделе нумеруется каждая операция (нумерация сквозная по всей таблице за год), указывается дата и номер документа о поступлении или списании денег, содержание операции и сумма.

По итогам квартала указываются суммы доходов и расходов или только доходов, если ИП находиться на УСН «Доход». За первый квартал указывается результаты первого квартала. После второго квартала — результаты полугодия. После третьего — общие результаты 9 месяцев. После четвертого — результаты года.

Справка к данному разделу не заполняется.

В разделе II вы показываете свои расходы, связанные с покупкой или созданием нематериальных активов и основных средств. Это актуально для ИП на УСН «Доход минус расход», и если вы относитесь именно к таким ИП, то также заполняете этот раздел.

В разделе III отражаются убытки по итогам прошлых налоговых периодов. ИП на УСН «Доход» этот раздел пропускают, а на УСН «Доход минус расход» заполняют.

В разделе IV отражаются страховые взносы, выплаченные в течение года. По сути, здесь ведется отчет по выплатам, на которые потом можно уменьшить налоговую базу. Именно поэтому раздел заполняется ИП на УСН «Доход». Если вы находитесь именно на этой системе налогообложения, то обязаны вести этот раздел.

Запись ведется в хронологическом порядке. Каждый платеж записывается в отдельной строке.

Вы должны указать исчерпывающие данные по каждому платежу: порядковый номер операции, дата и номер ПП (квитанции), год, за который уплачивался взнос, сумма (взносы в ПФР и ФФОМС указываются в разных графах, первые отражаются в 4 графе, вторые в 6). Итог подводится и по каждой строке и по отчетным периодам. В принципе, алгоритм ведения такой же, как и алгоритм в разделеI.

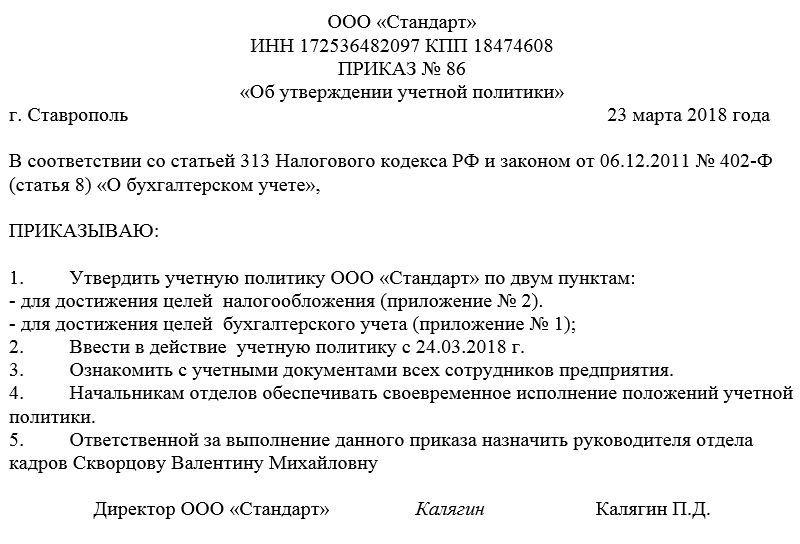

Как сформировать приказ

С 2013 года использование унифицированных стандартных форм первичных кадровых и бухгалтерских документов отменено. Теперь любые приказы могут быть написаны в произвольном виде или, если в организации есть собственный шаблон документа – по его образцу.

При этом, в любом случае необходимо, чтобы приказ по своей структуре соответствовал определенным параметрам делопроизводства, а по содержанию включал в себя ряд обязательных сведений. К ним относятся:

- наименование документа;

- дата его составления и номер;

- название компании, в которой он выпускается.

Затем идет основная часть:

- описывается суть распоряжения, то есть фиксируется факт утверждения учетной политики, с указанием точной даты, с которой она вводится в действие;

- дается ссылка на приложения к приказу — документы, которые, собственно и определяют основные положения учетной политики;

- прописывается обязанность руководителей подразделений ознакомить с ней подчиненных.

В завершение в приказе следует назначить ответственных за его выполнение работников. Если администрация организации считает, что приказ нужно дополнить еще какой-то информацией, ее также следует внести в бланк отдельными пунктами.

Иные налоговые аспекты, отражаемые в учетной политике ИП на УСН (доходы)

В НУП могут найти отражение разнообразные учетно-отчетные аспекты, имеющие место в практической деятельности ИП на УСН (доходы).

Среди таких аспектов могут быть следующие:

- Действия ИП при исполнении обязанностей налогового агента по НДС.

- Алгоритм учета уплаты торгового сбора при расчете УСН-налога.

Отчетно-расчетные нюансы при уплате торгового сбора и исполнении функций НДС-агента подробно раскрыты в размещенных на нашем сайте материалах, например, в статье «Как действовать ИП на УСН при выставлении НДС?».

Познакомиться с образцом учетной политики ИП на УСН (доходы) вы можете на нашем сайте:

Структура учетной политики

Учетная политика организации может быть общей — для бухгалтерского и для налогового учета. Можно также разработать отдельную учетную политику для каждого вида учета. Учетная политика ИП формируется только для целей налогового учета.

Учетная политика организации будет единой, включая ее обособленные подразделения, даже если они имеют отдельный баланс.

Общая учетная политика организации состоит из трех основных разделов:

- организационно-технический;

- методологический для целей ведения бухгалтерского учета;

- методологический для целей налогообложения.

Важные пункты учетной политики приведены в таблице:

|

Организационно-технический раздел |

|

|

Способ ведения учета |

Указать, кто ведет учет – руководитель; бухгалтер или отдел бухгалтерии; аутсорсинговая компания или сторонний бухгалтер. |

|

Форма учета |

Журнально-ордерная; мемориально-ордерная; автоматизированная. |

|

Рабочий план счетов |

Утверждается отдельным приложением к учетной политике. |

|

Формы первичных учетных документов |

Если применяются унифицированные формы, то их надо перечислить и указать реквизиты нормативного акта, которыми они утверждены. Если применяются самостоятельно разработанные формы, то их образцы надо привести в приложении. |

|

Право подписи первичных учетных документов |

Привести перечень лиц в приложении или указать, что право подписи определяется в должностных инструкциях. |

|

Формы бухгалтерских регистров |

Перечень и форму регистров укажите в приложении. |

|

График документооборота |

Утверждается отдельным приложением к учетной политике. |

|

Инвентаризация |

Указать сроки проведения инвентаризации, перечень имущества и обязательств, подлежащих инвентаризации, количество инвентаризаций. |

|

Методологический раздел для целей ведения бухгалтерского учета |

|

|

Промежуточная бухгалтерская отчетность |

Указать, что вы формируете промежуточную отчетность, согласно требованиям закона или учредительных документов. Привести перечень форм бухгалтерской отчетности. |

|

Учет МПЗ, тары, готовой продукции и товаров |

Надо выбрать единицу учета МПЗ (номенклатурный номер, партия, однородная группа). Определите, как происходит оценка поступающих МПЗ: по фактической себестоимости либо по учетным ценам. Укажите метод оценки материалов, списываемых в производство (по себестоимости каждой единицы; по средней себестоимости; ФИФО). |

|

Доходы и расходы организации |

Пропишите, как организация признает коммерческие и управленческие расходы. Укажите порядок признания выручки от продажи продукции, выполнения работ, оказания услуг с длительным циклом (более 12 месяцев). Предусмотрите порядок оценки незавершенного производства. |

|

Учет расчетов по налогу на прибыль |

Малые предприятия должны прописать, применяют они ПБУ 18/02 или нет. |

|

Создание фондов и резервов |

Пропишите порядок создания резерва по сомнительным долгам. Зафиксируйте учет оценочных обязательств, малые предприятия могут не их формировать. Укажите, будет ли ООО создавать резервный фонд. |

|

Учет основных средств |

Пропишите, как определяется срок полезного использования. Укажите способ начисления амортизации и способ списания ОС стоимостью не более 40 тыс. рублей за единицу. Определите, проводит ли организация компания переоценку ОС, если да, то зафиксируйте метод переоценки. |

|

Методологический раздел для целей налогообложения |

|

|

Источники данных для налогового учета |

Определите, на основе чего ведется налоговый учет — бухгалтерских регистров или в самостоятельно разработанных регистрах (такие формы надо привести в приложении к учетной политике). |

|

Метод амортизации ОС |

Укажите, применяет ли организация амортизационную премию или повышающие коэффициенты амортизации. |

|

Метод определения стоимости сырья и материалов, используемых в производстве |

Выберите один из четырех способов (по средней себестоимости; по стоимости единицы запасов, ФИФО, ЛИФО). |

|

Периодичность сдачи деклараций по налогу на прибыль |

Определите отчетные периоды по налогу на прибыль (ежеквартально или ежемесячно). |

|

Метод признания доходов и расходов |

Выберите – метод начисления или кассовый метод (на применение кассового метода есть ограничения). |

|

Распределение доходов и расходов, относящихся к нескольким отчетным (налоговым) периодам |

Если налог на прибыль организация платит ежемесячно, то такие доходы и расходы распределяют тоже раз в месяц. Если организация отчитывается ежеквартально, то доходы и расходы можно распределять ежемесячно или ежеквартально. |

|

Определение перечня прямых расходов |

Укажите, какие расходы являются прямыми (в качестве пример можно взять перечень из статьи 318 НК РФ) |

Особенности схемы

Налоговая схема применяется упрощенцем в зависимости от того, какой вариант УСН он выбрал.

Порядок учета ДиР отображается в УП для определения налогооблагаемой базы:

| Доходы – 6% | Предприятия и ИП рассчитывают сумму единого налога на основании только доходов, полученных в отчетном периоде, игнорируя понесенные затраты.

Поэтому в УП необходимо:

|

| Доходы минус расходы – 15% | Расчет налога осуществляется с учетом расходов, поэтому помимо вышеуказанных пунктов, потребуется утвердить механизм учета расходов.

В данном случае УП дополняется учетом:

|

С учетом специфики работы СХД может на свое усмотрение дополнить УП иными положениями.

Налоговая учетная политика по УСН доходы на 2020 год:

Для чего ИП на УСН (доходы) нужна налоговая учетная политика?

ИП на УСН (доходы) не стоит игнорировать составление налоговой учетной политики (НУП), так как она позволит ему закрепить ряд важных организационных и учетных нюансов:

- утвердить применяемые ИП формы первичных учетных документов, служащих основанием для отражения доходов в КУДиР, а также формы аналитических регистров налогового учета;

- уточнить порядок ведения КУДиР (в бумажном или электронном виде);

- обозначить ответственного за ведение налогового учета;

- предусмотреть особенности исчисления и учета налоговых обязательств и страховых взносов за себя и своих работников (при наличии);

- детализировать иные нюансы (алгоритмы раздельного учета при совмещении спецрежимов, порядок ведения кассовых операций и др.).

В НУП можно учесть широкий спектр важных налоговых нюансов, связанных с деятельностью ИП, что позволит сократить отчетно-расчетные налоговые ошибки, поскольку учетная политика базируется на требованиях НК РФ.

К примеру, в приложении к учетной политике можно утвердить перечень имущества, используемого в предпринимательской деятельности, а в тексте НУП раскрыть порядок уплаты УСН-налога при его реализации.

О тонкостях расчета налоговых обязательств ИП на УСН при реализации имущества см. в статье «Предприниматель на УСН продал недвижимость. Какой налог платить?».

О том, какие разделы включить в НУП применяющему УСН (доходы) предпринимателю, узнайте из следующих разделов.

Факторы выбора

Документом, регламентирующим правила формирования учетной политики (УП), является ПБУ 1/2008. Существует два основных ее вида:

- УП для целей налогового учета;

- УП для целей бухгалтерского учета.

На заметку! Юрлица, составляющие отчетность по МФСО, формируют и принимают отдельную учетную политику, касающуюся использования международных стандартов отчетности.

Жестких регламентов формирования законодательство не содержит. Так, если организация считает необходимым, она может принимать единый документ, в котором обособленно будут изложены правила налогового и бухгалтерского учета соответственно. В то же время крупные организации, как правило, принимают отдельные документы, поскольку объем каждого из них может быть значительным.

На начальном этапе работы над документом берется во внимание режим налогообложения и размер фирмы

Это важно, поскольку для малого бизнеса есть возможность вести бухгалтерский учет по упрощенной схеме. Исключения составляют адвокатские конторы, юрлица, для которых обязателен аудит, МФО, некоторые виды кооперативов

Исключения составляют адвокатские конторы, юрлица, для которых обязателен аудит, МФО, некоторые виды кооперативов.

Система НО и соответствующие ей положения НК РФ оказывают решающее влияние на учетную политику для целей налогового учета. Организация, имеющая обособленные подразделения, отражает в учетной политике способы и регламент взаимодействия с ними.

Основу учетной политики составляют:

- рабочий вариант плана счетов;

- формы первичной документации, учетных регистров, других документов, участвующих в документообороте;

- порядок инвентаризации;

- способы оценки активов, обязательств;

- порядок документооборота и обработки документации;

- правила контроля движения ресурсов фирмы;

- другие правила, принятые для эффективного ведения учета.

Любой раздел учетной политики требует тщательной предварительной проработки и изучения соответствующих законодательных норм. Пример: при определении способов оценки основных средств требуется проанализировать ПБУ 6/01; способы и порядок инвентаризации определяют «Методические указания по инвентаризации», утвержденные приказом Минфина №49 от 13/06/95, и т.д.

Для составления учетной политики в целях НУ делается акцент на налогах и роли организации как налогоплательщика; используются принципы, заложенные в ПБУ 1/2008. Статья 11-2 НК РФ определяет налоговую УП как избранную налогоплательщиком совокупность допускаемых НК РФ методов определения доходов, расходов, их признания, оценки и распределения; учета других необходимых для целей налогообложения показателей деятельности.

Отмечают важные моменты по каждому налоговому платежу и вносят в документ. Пример: по налогу на прибыль дата получения дохода (осуществления расхода) определяется по методу начисления, в соответствии со ст. 271, 272 НК РФ.

Очевидно, что для подготовки указанного документа необходимо хорошее знание законодательства и его текущих изменений, высокий уровень профессионализма.

Рубрикатор

- НДС 2020. Вычет НДС

- Страховые взносы 2020

- Декларация НДС 2020

- УСН доходы 2020. Все об упрощенной системе налогообложения 2020. Упрощенка

- Учет затрат. Учет расходов и доходов

- Бухгалтерский учет. Бухучет

- ФСС. 4 Форма ФСС 2020

- Торговый сбор 2020

- ЕНВД в 2020. Единый налог на вмененный доход

- Товарный знак

- Декретные

- Детские пособия 2020

- Больничный лист 2020

- Командировочные расходы 2020

- Отпускные 2020. Расчет отпускных

- НДФЛ 2020

- ИП налоги 2020. Индивидуальный предприниматель — все о налогах

- Транспортный налог 2020

- Заработная плата, трудовые отношения

- Пенсионный фонд. Новости. Статьи

- Налог на прибыль 2020

- Материнский капитал 2020

- Первичные документы

- Налог на имущество 2020

- Исправляем ошибки учета. Штрафы, пени.

- ККМ, ККТ, наличные и безналичные расчеты

- Налоговые( выездные, камеральные) и другие проверки

- Новое в законодательстве

- Основные средства, НМА, учет материалов,товаров, склад, убыль

- Отчетность: налоговая, бухгалтерская.

Объект налогообложения «доходы»

Если фирма считает единый налог с доходов, то в учетной политике ей следует закрепить:

- Объект налогообложения. Фирма вправе самостоятельно его выбрать, а также ежегодно изменять (п. 2 ст. 346.14 НК РФ).

- Величину налоговой ставки. Дело в том, что до 2021 года для данного объекта налогообложения была установлена только одна налоговая ставка – 6%.

С 2021 года законами субъектов РФ могут быть установлены налоговые ставки в пределах от 1 до 6% в зависимости от категорий налогоплательщиков. Особые условия предусмотрены для «упрощенцев» Республики Крым и Севастополя, а также для вновь зарегистрированных индивидуальных предпринимателей, осуществляющих предпринимательскую деятельность в производственной, социальной или научной сферах, а также в сфере оказания бытовых услуг населению. Для них региональными законами налоговая ставка может быть снижена до 0%.

Если «упрощенец» хочет воспользоваться таким правом, он должна зафиксировать это в учетной политике со ссылкой на региональный закон.

- Способ ведения книги учета доходов и расходов. Фирма может вести книгу учета доходов и расходов на бумажных носителях или в электронном виде (п. 1.4 приложения № 2 к Порядку заполнения книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения» (приказ Минфина РФ от 22 октября 2012 г. № 135н)).

Отметим, что по ныне действующим правилам все «упрощенцы» ведут книгу учета доходов и расходов в обязательном порядке. В письме от 13 ноября 2015 года № 03-11-11/65814 Минфин России высказался против ведения этого документа добровольно, по желанию. Свою позицию финансисты объясняют так.

Поскольку в книге учета отражаются все доходы и расходы «упрощенца», ее ведение необходимо, прежде всего, для расчета налогооблагаемой базы по единому налогу.

Кроме того, одними из критериев, дающих возможность применения УСН, являются (п. 4 ст. 346.13 НК РФ):

- величина дохода. По итогам отчетного (налогового) периода она не должна превышать 60 млн. рублей с учетом коэффициента-дефлятора;

- остаточная стоимость имущества. По данным бухгалтерского учета она не должна быть больше 100 млн. рублей (пп. 16 п. 3 ст. 346.12 НК РФ).

Если в течение отчетного (налогового) периода доход «упрощенца» превысит 60 млн. рублей с учетом индексации, или стоимость основных средств, рассчитанная для целей бухучета, окажется выше 100 млн. рублей, он утрачивает право на применение спецрежима.

Следовательно, помимо необходимости ведения книги учета для расчета «упрощенного» налога, этот документ целесообразно вести для соблюдения в течение отчетного (налогового) периода ограничения по доходам и остаточной стоимости основных средств. Таким образом, добровольный порядок ведения книги учета доходов и расходов в Минфине не приветствуется.

- Порядок принятия к вычету взносов на обязательное социальное страхование и выплаченных пособий по временной нетрудоспособности. В Налоговом кодексе такой порядок детально не описан. Фирма должна разработать его самостоятельно с учетом мнений контролирующих органов. Для удобства бухгалтера рекомендуем разработать отдельный налоговый регистр по уменьшению единого налога на сумму страховых взносов, больничных пособий и платежей по договорам добровольного личного страхования.

Добавим, что устанавливать в учетной политике объект налогообложения и способ ведения книги учета доходов и расходов должны не только организации, исчисляющие единый налог с доходов, но и фирмы, выбравшие объект налогообложения «доходы минус расходы».