Разрыв ндс

Содержание:

- Налоговый разрыв

- ФНС потребовала пояснения по НДС: что делать?

- Разрыв по НДС – что это такое

- Отчего могут появиться расхождения?

- Готовим пояснения по льготам НДС

- Решения судов по похожим спорам

- Разрыв возникает, если у покупателя и поставщика разные налоги

- Причины появления налоговых разрывов

- Как реагировать на уведомление

- Пункт 7. Качество лавок в цепи

- Какие меры необходимо предпринимать, чтобы не допускать разрыва НДС?

- «Разрыв» по НДС. Порядок выявления

- Обнаружен разрыв: действия налогоплательщика

- Сложные разрывы по НДС

- Налоговый разрыв НДС — шаги решения проблемы

- Выводы

Налоговый разрыв

Законодатель разрешает вычитать суммы уплаченных компанией НДС, отразив эти данные в налоговой декларации. Для этого в обеих документах, поданных компанией и ее контрагентом, должны быть одинаково отражены суммы сделки, НДС по ней, а также номера и даты первичных документов. При полном совпадении декларируемой информации вычет признаётся совершенным в соответствии с законом. Но, если компания задекларирует уменьшенную сумму НДС, а ее контрагент не укажет продажу в своих документах — возникнет налоговый разрыв и налоговая обязательно это увидит с помощью АСК НДС-2, направит компании требование объяснить расхождение, а затем и погасить недоимку.

АСК НДС-2

АСК НДС-2 — это автоматизированная система контроля за отслеживанием разрывов в цепочках НДС. Данная система производит мониторинг, выявляет разрывы и оповещает сотрудника ФНС

Она не может сама доначислить НДС, но может обратить внимание служащего налогового органа на факт разрыва и тот, после проведения необходимого анализа ситуации, принимает решение о применении меры реагирования

Плюсы данной системы в том, что она чётко указывает на места разрывов данных по НДС, определяет контрагентов и суммы несоответствий. Минусы тоже есть, но скорее не в самой системе, а в ситуации, когда компания должна сама собирать данные и доказывать, что она не виновна.

Уменьшение налоговой базы

В законодательстве достаточно четко определено, что является искажением сведений о ведении хозяйственной деятельности и что не подпадает под это определение.

Согласно ч. 1 ст. 54.1 НК РФ, не допускается уменьшение налогоплательщиком налоговой базы и / или суммы подлежащего уплате налога в результате искажения сведений о фактах хозяйственной жизни (совокупности таких фактов), об объектах налогообложения, подлежащих отражению в налоговом и / или бухгалтерском учете либо налоговой отчетности налогоплательщика.

Характерными примерами такого «искажения» являются:

- создание схемы «дробления бизнеса», направленной на неправомерное применение специальных режимов налогообложения;

- совершение действий, направленных на искусственное создание условий по использованию пониженных налоговых ставок, налоговых льгот, освобождения от налогообложения;

- создание схемы, направленной на неправомерное применение норм международных соглашений об избежании двойного налогообложения; нереальность исполнения сделки (операции) сторонами (отсутствие факта ее совершения).

К числу способов искажения сведений об объектах налогообложения, которые могут быть квалифицированы по ч. 1 ст. 54.1 НК РФ, могут быть отнесены: не отражение налогоплательщиком дохода (выручки) от реализации товаров (работ, услуг, имущественных прав), в том числе в связи с вовлечением в предпринимательскую деятельность подконтрольных лиц, а также отражение налогоплательщиком в регистрах бухгалтерского и налогового учета заведомо недостоверной информации об объектах налогообложения (Письмо ФНС России от 31.10.2017 № ЕД-4-9/22123@ «О рекомендациях по применению положений ст. 54.1 Налогового кодекса Российской Федерации»).

ФНС потребовала пояснения по НДС: что делать?

Маргарита Есипова, руководитель проектов, направление «Налоги и право» Группы компаний SRG.

Получение налогоплательщиком запросов от налоговой инспекции явление нередкое. Как правило, налоговики запрашивают пояснения в рамках камеральной налоговой проверки (пункт 3 статьи 88 НК РФ). И у компании есть только 5 дней на подготовку ответа.

Причина требования пояснений

Требования о предоставлении пояснений должны быть оформлены по утвержденной форме (Приложение № 4 Приказа ФНС России от 7 ноября 2018 года № ММВ-7-2/628@). В бланке запроса должны быть указаны обязательные для такого рода документа данные, в частности, причина, по которой налоговая запрашивает пояснения.

Такими причинами могут быть, например:

- Невыполнение контрольных соответствий;

- Разночтение данных с данными контрагентов;

- Возмещение НДС;

- Ошибки по кодам операций;

- Ошибки в реквизитах;

- Пояснения по налоговым разрывам.

Благодаря четко указанной причине налогоплательщику проще подготовить корректные пояснения и ответить на поставленный в требовании запрос.

Пояснения затребованы необоснованно

Если налогоплательщик не согласен с полученным требованием, а неточности и несоответствия, по его мнению, отсутствуют, об этом нужно сообщить в обязательном порядке, пояснив причину. Для укрепления позиции можно приложить подтверждающие документы (сканы).

Порядок предоставления пояснений

При подготовке пояснений к декларации по НДС по ошибкам, обнаруженным при камеральной проверке, плательщику налога следует отправить ответ в электронном виде по определенному шаблону (Приказ ФНС России от 16 декабря 2016 года № ММВ-7-15/682@ «Об утверждении формата представления пояснений к налоговой декларации по налогу на добавленную стоимость в электронной форме»).

Если пояснения не связаны с камеральной налоговой проверкой декларации по НДС, их можно представлять в инспекцию в произвольной форме. Главное, указать информацию о налоговом органе и налогоплательщике, реквизиты требования о предоставлении пояснений, а также дать само пояснение с обоснованием (смотрите образец).

Еще одно важное условие — пояснение следует отправлять только в электронном виде (абзац 4 пункта 3 статьи 88 НК РФ). На бумажном носителе пояснения не будут считаться принятыми

Содержание пояснения

Ошибки Одни из самых простых — пояснения в части выявленных ошибок, кодов операций, реквизитов. В подобных случаях налогоплательщику достаточно подтвердить или опровергнуть выявленную неточность.

Пояснения по налоговым разрывам, пожалуй, самые «неприятные». Налоговый разрыв — это расхождения заявленного вычета и уплаченного налога контрагентом.

По такого рода запросам пояснения лучше предоставлять сразу и в полном объеме, иначе последует отказ в вычете НДС. При этом подтверждения в основном должны касаться реальности операций и доказательств того, что услуги/работы выполнены именно стороной по договору.

Пояснения могут запросить и по уровню вычета НДС. Существует норма вычета НДС, которую заявлять безопасно. Рассчитывается она как процентное отношение суммы вычета к сумме начисленного налога.

Налоговики заинтересуются деятельностью налогоплательщика и попросят пояснений, если доля вычетов по НДС равна либо превышает 89 % суммы начисленного НДС (Приказ ФНС России от 30 мая 2007 года № ММ-3-06/333@ «Об утверждении Концепции системы планирования выездных налоговых проверок»). Хотя стоит сказать, что периодически этот показатель меняется и определяется отдельно в конкретно взятом регионе.

Если запрос связан с деятельностью проблемного контрагента, то лучше сразу сообщать о проведенных мероприятиях мониторинга и выбора контрагента. Это снизит риск проведения дополнительных контрольных мероприятий, по итогам которых может быть вынесено решение о доначислении НДС.

Разрыв по НДС – что это такое

Понятие разрывов применительно к отчетности по НДС используется для обозначения суммовых расхождений в декларациях и книгах покупок, продаж контрагентов. В Налоговом кодексе и федеральных законах этот термин не встречается. Регламентировано выявление разрывов по НДС внутренней инструкцией налоговиков, которая приведена в письме ФНС от 11.08.2017 г. № ЕД-5-15/2221дсп@. Документ предназначен для служебного пользования, его содержание невозможно найти в интернете или других публичных источниках правовой информации.

Разрывы в налоговых декларациях по НДС могут выявляться при наличии расхождений по суммам НДС в книгах покупок и продаж контрагентов (то есть вычет заявлен, а начисления налога и его уплаты по конкретной сделке не произошло). Примеры ситуаций, когда имеет место ошибка типа «разрыв»:

упомянутое в декларации налогоплательщика юридическое или физическое лицо не состоит на налоговом учете (о нем нет данных в базе ЕГРЮЛ или ЕГРИП);

субъект предпринимательства, от имени которого выставлен отраженный в декларации счет-фактура, не представил налоговую отчетность за соответствующий период;

разрывы в декларации по НДС могут возникать в ситуации, когда один из контрагентов подал в налоговый орган нулевую отчетность по НДС, а второй налогоплательщик показал в своей декларации суммы входящего или исходящего налога по счету-фактуре с этим поставщиком или покупателем.

То есть, разрывы по НДС возникают, если после совершения сделки один из контрагентов показал НДС из счета-фактуры в своей декларации, а второй участник операции не отразил эту сумму в отчетности за истекший период. Такие ситуации могут возникать не только при сотрудничестве с фирмами-однодневками, но и в работе добросовестных налогоплательщиков. Например, поставщик и контрагент отразили счет-фактуру, но одна из сторон в номере документа проставила лишний или неверный символ. Такой технический недочет приведет к тому, что программный комплекс зафиксирует разрыв НДС на сумму этого счета-фактуры. Автоматически налогоплательщику формируется запрос на представление информации по нестыковке. Ошибка может возникнуть и из-за неточности в ИНН контрагента.

Отчего могут появиться расхождения?

Продавец недобросовестно ведет учет

По законодательству продавец, выставив счёт-фактуру, обязан зарегистрировать его в книге продаж в том периоде, когда произошла реализация, независимо от того, когда он был выставлен и получен покупателем. Однако на практике возможны ситуации, когда продавец из-за халатности или недобросовестности этого не делает. Тогда факт реализации остаётся документально не подтвержденным.

Бухгалтер переносит данные в учетную систему вручную

Если компания ведет бумажный документооборот, бухгалтеру приходится перебивать данные из счетов-фактур в учётную систему. Чаще всего путаница возникает в номерах документов, датах, суммах, ИНН организаций.

Практика показывает, что количество подобных расхождений может быть очень велико, причем в большинстве случаев из-за неверно указанных ИНН. Ошибки в ИНН опасны тем, что при сверке данных в базе ФНС контрагент может просто не найтись. Это приведет к расхождениям между данными продавца и покупателя, и бухгалтеру придётся давать пояснения. Один-два случая в квартал не критичны, но если с ошибкой занесены в учётную систему хотя бы 15 % контрагентов, требования о пояснениях могут парализовать работу бухгалтерии.

Контрагент уклоняется от налогообложения

Расхождения могут возникнуть из-за того, что поставщик сознательно не исполняет своих налоговых обязанностей. Отвечать на запросы налоговых органов придется даже в том случае, если вы ненамеренно выбрали в качестве партнёра «однодневку» или фирму, в цепочке хозяйственных связей которой обнаружатся массовые «разрывы».

Готовим пояснения по льготам НДС

Если ФНС запрашивает сведения о льготируемых операциях, то пояснения сформируйте в виде реестра документов, подтверждающих право на льготы по НДС. Это следует из Писем ФНС России от 22.02.2018 N СА-17-3/52, от 26.01.2017 N ЕД-4-15/1281@.

Сами документы предоставлять не нужно. Достаточно только реестра, по установленной форме. Копии подтверждающей документации ФНС запросит позже. Конкретный перечень запрашиваемых бумаг будет установлен в зависимости от присвоенного уровня налогового риска по сверке СУР «АСК НДС-2» (Письмо ФНС России от 26.01.2017 N ЕД-4-15/1281@).

Бланк реестра рекомендован в Приложении N 1 к Письму от 26.01.2017 N ЕД-4-15/1281@.

Решения судов по похожим спорам

Вывод суда сделан без учета норм налогового законодательства. Налоговый кодекс РФ устанавливает закрытый перечень условий для получения налогового вычета. Вычетам подлежат суммы налога, предъявленные налогоплательщику, после принятия на учет приобретенных товаров и при наличии счетов-фактур. Важен и факт приобретения товаров для операций, облагаемых НДС (ст. 169, 171, 172 НК РФ). О непременной уплате налога в бюджет в данных статьях речи не ведется. При этом налогоплательщики свободны и самостоятельны в своих действиях и не могут отвечать за действия третьих лиц.

Такой подход отражен в постановлениях ФАС Московского округа от 25.10.10 № КА-А40/13657–10 и от 05.03.13 № А41-12501/12. Суд отметил, что Налоговый кодекс РФ не ставит право плательщика на вычет в зависимость от исполнения законных обязательств его контрагентами. В законе не прописана связь получения права на вычет с выполнением обязательства по уплате налога в бюджет со стороны поставщика. Поэтому возложение негативных последствий неисполнения контрагентами своих налоговых обязанностей на плательщика является неправомерным.

Однако и аргументы налоговиков находили поддержку в арбитражной практике. Президиум ВАС РФ в постановлении от 27.01.09 № 9833/08 указал, что нормы Налогового кодекса РФ предполагают возможность возмещения НДС из бюджета при наличии реального осуществления хозяйственных операций и осуществлении сделок с реальными товарами. Это, в свою очередь, предполагает уплату данного налога в федеральный бюджет. Соответственно, без уплаты налога получить вычет нельзя.

В комментируемом письме рассмотрена следующая ситуация. Организация приобретала в аэропортах услуги наземного обслуживания воздушных судов, которые на основании подп. 22 п. 2 ст. 149 НК РФ освобождены от обложения НДС. Несмотря на льготу, поставщик выставлял счета-фактуры с выделенной суммой налога по ставке 18%. Покупатель принимал на их основании сумму НДС к вычету, так как полагал, что все условия для вычета налога, предусмотренные п. 2 ст. 171 и п. 1 ст. 172 НК РФ, им выполняются.

Однако налоговый орган отказал организации в возмещении НДС. Причиной послужил тот факт, что продавец хоть и выставлял счета-фактуры с НДС, но налог по ним не перечислял в бюджет. Это обнаружили налоговики в ходе налоговой проверки поставщика. Компания решила поинтересоваться у специалистов Минфина России, насколько действия проверяющих правомерны.

По мнению Минфина России, в рассматриваемой ситуации налоговые органы абсолютно правильно отказали компании в возмещении НДС. Финансисты указали, что для возмещения компании НДС в бюджете отсутствует необходимый источник. Ведь поставщик не перечислял суммы НДС, указанные им в выставленных покупателю счетах-фактурах.

При этом специалисты финансового ведомства отметили, что у компании-покупателя есть право обратиться к своему поставщику и потребовать от него вернуть необоснованно перечисленные ему суммы в качестве неосновательного обогащения с начислением процентов за пользование указанными денежными средствами. Такой подход полностью соответствует правовой позиции, изложенной в Определении ВС РФ от 05.10.2015 № 305-КГ15-10553.

Остается только надеяться на порядочность контрагентов. Ведь при благоприятном развитии событий чиновники и суды не возражают против принятия к вычету НДС, который поставщик выставил по необлагаемым операциям. Такая позиция содержится в письмах ФНС России от 25.03.2016 № СД-4-3/5153, Минфина России от 24.11.2014 № 03-07-15/59623, постановлениях АС Северо-Западного округа от 12.05.2015 № А05-8961/2014, ФАС Поволжского округа от 18.11.2013 № А65-2272/2013.

Разрыв возникает, если у покупателя и поставщика разные налоги

— 172-я статья Налогового кодекса

Чтобы произвести какой-то товар, компания покупает материалы у поставщика, а поставщики обычно платят НДС. Поэтому, когда компания делает закупку, в стоимость материалов уже входит НДС.

Потом компания производит свой товар и продает его. После продажи она считает НДС и платит его в налоговую. Получается, что она платит НДС дважды. Чтобы такого не было, налоговая разрешает вычитать один НДС из другого.

Компания «Ванилька» производит мороженое. Она купила молоко и заплатила 30 000 рублей, в том числе НДС 5000 рублей.

«Ванилька» сделала и продала пломбир на 90 000 рублей, НДС — 15 000 рублей.

Чтобы не платить всю сумму целиком, «Ванилька» уменьшает налог — из 15 000 рублей вычитает 5000 рублей и платит НДС 10 000 рублей.

Чтобы всё получилось, в налоговых декларациях «Ванильки» и поставщика молока должно быть написано: «Продал молоко на 30 000 рублей» и «Купил молоко на 30 000 рублей». Если сделка указана в двух декларациях, сходятся суммы и размер НДС, номера и даты счетов-фактур — значит, всё хорошо.

А вот если «Ванилька» подаст декларацию и заплатит НДС меньше, а поставщик не укажет продажу в своих документах, возникнет разрыв. Налоговая пришлет письмо с требованием объяснить, почему так. Получается, разрыв НДС — это расхождение налогов у компаний.

Причины появления налоговых разрывов

Налоговые разрывы могут образовываться в связи со следующими принципами поведения налогоплательщиков:

-

недобросовестное/неосмотрительное делопроизводство и ошибочная подготовка налоговых деклараций;

-

незнание налогового законодательства;

-

умышленное уклонение или занижение налогооблагаемой базы посредством нелегальных схем уклонения;

-

неспособность подать налоговую декларацию;

-

отказ выплачивать начисленную задолженность по налогам (включая неспособность платить).

Способы закрытия налоговых разрывов по НДС

При обнаружении расхождений по НДС налоговые органы направляют в адрес организации — налогоплательщика требование о необходимости представить объяснения. Если организация — покупатель, которая предъявила к вычету сумму НДС, сможет документально подтвердить свою правоту, то выявленное расхождение аннулируется. Отметим, что когда выявлен налоговый разрыв по НДС, пояснения подаются в электронном виде (устные показания и бумажные письма не учитываются, так как декларация, по которой возникли вопросы, представляется через ТКС).

Закрытие налоговых разрывов по НДС может осуществляться организацией несколькими способами, а именно:

1) Налогоплательщик представляет налоговым органам пояснения, которые обосновывают причину выявленных расхождений по НДС в отчетном периоде.

2) Налогоплательщик исключает из декларации по НДС данные по счету-фактуре, в отношении которой у налоговых органов появились вопросы, производит перерасчет своих обязательств по НДС и в случае необходимости осуществляет доплату налога в бюджет;

Кроме этого ИФНС вправе назначить проверку организации — налогоплательщика, по результатам которой выявленная ошибка по НДС налоговиками подтверждается или опровергается.

Действия налогоплательщика при выявлении налогового разрыва по НДС

При выявлении налогового разрыва по НДС организация- налогоплательщик следует предпринять следующие действия:

-

Выявить счет-фактуру, по сумме которого у налоговых органов появились вопросы, убедиться в правильном отражении данных сумм НДС в книге покупок и продаж, перепроверить налоговую декларацию по НДС.

-

Если компания после получения требований налоговиков о представлении пояснений проведет внутреннюю проверку декларации и первичных документов и выявит ошибку, необходимо сделать перерасчет НДС и составить уточненную декларацию.

-

Если ИФНС приглашает налогоплательщика на встречу с комиссией по вопросам налоговых расхождений в декларации по НДС, то следует явиться на такую встречу. При этом от организации – налогоплательщика может выступать как руководитель предприятия, так и назначенное им доверенное лицо.

-

Если все данные приведены корректно, то следует составить пояснительную записку и отправить ее в ИФНС вместе с копией счета-фактуры.

Как реагировать на уведомление

Любые комиссии по рассмотрению деятельности налогоплательщиков и их заседания не предусмотрены Налоговым кодексом, то есть по сути нелегитимны. С юридической точки зрения, это отсебятина ФНС с целью запугать, что-то выяснить, предложить добровольно доплатить налог в бюджет под угрозой включения в план выездных проверок. Поэтому вы можете не ходить в инспекцию. Единственное, что могут сделать налоговики, это оштрафовать директора на 2000—4000 руб. (ст. 19.4 КоАП).

Используйте комиссию, чтобы провести разведку боем и узнать, что у налоговиков есть на вашу компанию

В то же время в посещении налоговой есть один практический плюс. Вы выясните, какую сумму накопали налоговики и будут требовать перечислить в бюджет.

Прийти в налоговую может любой представитель компании, у которого есть доверенность. Но я рекомендую отправлять на заседание рабочей группы в инспекцию юриста. Причина простая — налоговики обычно не связываются с грамотными людьми и разговоры с целью запугивания быстро заканчиваются.

Документы на комиссию не приносите. По такому уведомлению инспекция не вправе их требовать.

Если вопросы инспектора покажутся вам провокационными или по какой-то причине вас смутят, можно на них не отвечать. Помните, что вы имеете право в любой момент прервать встречу, встать и уйти, вежливо обозначив причину ухода.

Открыть подсказки Плохие контрагенты Итоги встречи Последствия

Плохие контрагенты Итоги встречи Последствия

•

Пункт 7. Качество лавок в цепи

Мы не говорим о классической прокладке на первом звене, многолетней, с налогами, 100% оборотами, жирным ФОТом и т.д.

Хорошо, чтобы это были лавки со счетами, и оборотами по ним. С минимальными критериями однодневности. Можно провести по счетам часть суммы, как предоплату. Главное, что от этих лавок в инспекцию могут ходить юристы. И быть доступны директора. Срок регистрации желателен больше года. Предложите человеку, предоставляющему услугу по НДС, провести оплату его услуг безналом. И вам удобно: сделали проводку. И он таким образом покажет, что лавка живая, под его контролем.

Но и дальше по всем лавкам в цепи крайне важно соблюдать минимальные риски в СУР АСК НДС. Помните, что если директор массовый – лавка загорается красным

Массовый адрес с признаками недостоверности – красным. Отработка с нала, брошенка после блока по 115-фз и в списке 550п – красным. Поэтому, 1-2 лавки на каждого директора – это то, из чего, в идеале, состоит вся цепь. Все 140 компаний. Если ваш исполнитель не может предоставить такого качества используемых им инструментов, это многократно увеличивает ваши риски. Не стесняйтесь узнавать все подробности, ведь вы платите большие деньги. А риски ещё выше.

Какие меры необходимо предпринимать, чтобы не допускать разрыва НДС?

Отметим сразу: те меры, которые работали еще пару лет назад, сейчас не работают. Например, ранее достаточно было проверить одного контрагента в целой цепочке взаимоотношений и доказать, что вашей вины нет.

Организации легко ссылались на тот факт, что они не несут ответственности за действия третьих лиц. Например, если кто-то из контрагентов не заплатил в бюджет НДС, то почему другая фирма должна за нее отвечать. И раньше данный довод был вполне приемлемым.

Задача любой фирмы – при выборе контрагента руководствоваться принципами осмотрительности. Очень тщательно подходить к выбору партнера, изучая его налоговую репутацию, учредительные документы. Допустили оплошность – значит за нее отвечайте сполна.

Поэтому, советы такие:

совет № 1:

Чтобы не допустить образования разрыва по НДС необходимо, в первую очередь, тщательно проверять контрагента. Перед заключением контракта проверить всю его историю, репутацию. Если нужно, то можно сделать официальный запрос в налоговую.

совет № 2:

Не принимать участия в различных схемах оптимизации, которые имеют сомнительный характер. Сейчас все автоматизировано. Легко выявить любое несоответствие.

Например, сейчас научились обходить камеральные проверки автоматического уровня. Те же фирмы однодневки подают отчетность, формируют декларацию по НДС, отправляют ее в нужные сроки.

Параллельно аналогичное действие делает и другая сторона сделки. Но только первый субъект по факту не платит налог в бюджет. И после камеральной проверки образуется такой разрыв НДС. Рано или поздно его выявят. И еще обвинят в незаконных схемах оптимизации.

Из ярких примеров можно вспомнить практику одного предприятия, которое стало участником 5-уровневной цепочки налоговой оптимизации. Дело дошло до суда, где ФНС смогла доказать фиктивность 2-го и 3-го участника сделки. Как итог: предприятие не получило заявленный НДС, поскольку признали сам факт необоснованной выгоды.

совет 3:

Если уже факт разрыва по НДС подтвержден, цена вопроса не так велика, и вы понимаете, что реально на каком-то этапе допустили ошибку, то лучше заплатить и решить вопрос, чем уклоняться от уплаты (так можно избежать начисленного штрафа до 40% от начислений).

Иначе, если дело проиграете, и недоимку начислят, и штраф, и расходы на судебное делопроизводство. Плюс – испорченная деловая репутация и пристальный контроль со стороны ФНС.

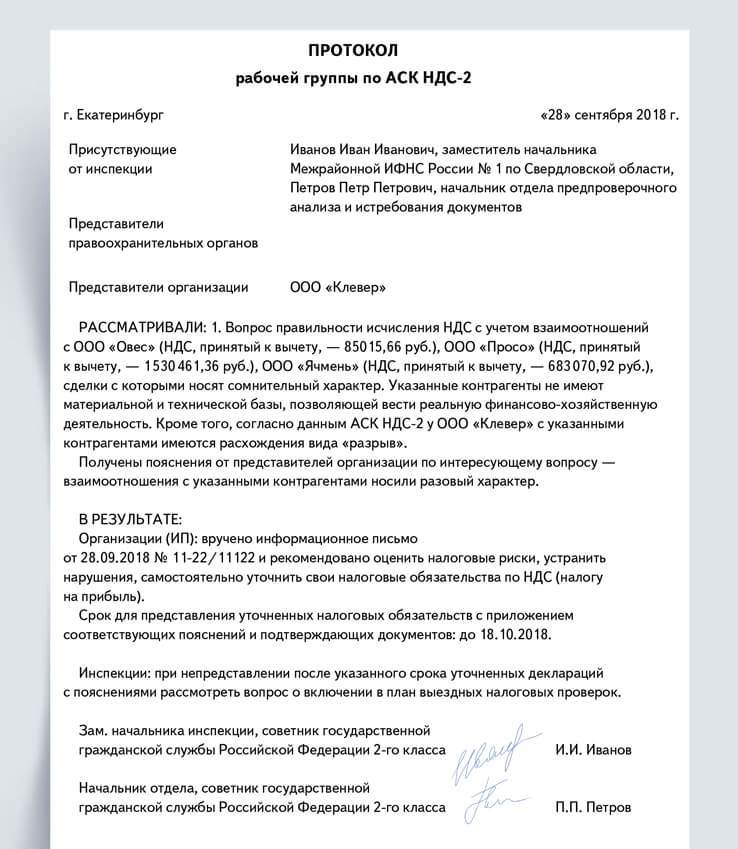

«Разрыв» по НДС. Порядок выявления

Налоговый «разрыв» или расхождение вида «разрыв» происходит при сравнении данных из книг покупок и продаж, в случае, когда компания, чей счет-фактура указан в декларации, не зарегистрирована в ЕГРЮЛ, не представляет налоговой отчетности, либо представляет «нулевую» отчетность. При таких разрывах у налогоплательщика появляется счет-фактура с НДС, не отраженной в декларации его контрагента. Компании-покупателю, заявившей такой НДС к вычету, налоговая инспекция незамедлительно сформирует требование о представлении документов по такой операции (см. п.8.1. ст.88 Налогового кодекса РФ). Если компания сразу предоставит весь пакет документов, подтверждающих факт уплаты заявленного им к вычету по такому счету-фактуре НДС, отказа в вычете на основании расхождений, выявленных программой АСК НДС-2, не последует. Конечно, если у налогового органа есть намерение отказать налогоплательщику в вычете НДС, проведение мероприятий налогового контроля тут обязательны. Ведь прежде чем отказать компании в вычете заявленного НДС, инспекторам нужно будет доказать, что налогоплательщик в декларации по НДС указал счет-фактуру по несуществующей операции с фирмой-однодневкой, что может привести к получению таким налогоплательщиком необоснованной налоговой выгоды.

Система управления рисками делит налогоплательщиков на группы низкого, среднего и высокого рисков. Сегодня при выявлении налоговых разрывов для установления получателя необоснованной налоговой выгоды в рамках камеральной налоговой проверки инспекторы могут использовать расширенный перечень мероприятий налогового контроля

Важно! Расхождение типа «Разрыв» предусматривает представление налогоплательщиком уточненной налоговой декларации. При непредставлении уточненной декларации, налоговая инспекция доначислить налог на камеральной проверке, или включить такого налогоплательщика в план выездных налоговых проверок

Обнаружен разрыв: действия налогоплательщика

Что делать при разрыве по НДС, зависит от того, как действуют налоговики.

Они могут прислать требование о даче пояснений по налоговому разрыву по НДС или внесении исправлений в декларацию.

Как ответить на требование о разрыве НДС, зависит от того, в чём выявлена ошибка. Повторимся, если ошибка носит технический характер, то надо подать уточненную декларацию или представить пояснения налоговой.

Как проверить корректность декларации по НДС по контрольным соотношениям, мы писали в статье.

Если проблема со стороны контрагента (не указан искомый счет-фактура, не уплачен налог в бюджет и пр.), то дальнейшие действия налогоплательщика зависят от того, насколько он уверен в своей правоте и способности защищать свои права.

Как видим, претензии со стороны налоговиков в части разрывов по НДС могут прилетать не только после камералки собственной декларации по НДС, но и после проверок деклараций контрагентов даже не первого уровня.

Как отбиться от налоговой по разрыву по НДС? Проще всего выполнить требование налоговиков, убрать спорный вычет и доплатить налог. Это можно сделать даже в том случае, если сделка реальная и налогоплательщик ни в чём не виноват. Многие поступают именно так, опасаясь более глубоких проверок.

Но если цена вопроса высока и никаких нарушений налогоплательщик не совершал, то надо, конечно, бороться за свои права в виде вычета.

В ответе на требование можно указать следующее:

Грамотно составленный ответ на требование о даче пояснения по разрывам поможет не развиться ситуации дальше. Оформите пробный бесплатный доступ к «КонсультантПлюс» — там вы найдете пример ответа, составленный экспертами.

Далее может последовать вызов в налоговую по разрыву НДС, если требования налоговиков по доплате налога не были удовлетворены.

Основные советы тому, кого вызывают по разрыву НДС в налоговую на комиссию

Обращаем внимание, что комиссия и допрос — это разные понятия, и проводятся они на разных основаниях. Комиссия представляет собой скорее беседу, чем четкий допросный алгори

Итог комиссии — предложение вам добровольно доплатить НДС.

Сложные разрывы по НДС

В стандартной ситуации действующими лицами выступают два налогоплательщика – поставщик и покупатель, сотрудничающие без посредников. Если сделка совершена с участием более двух субъектов хозяйствования, и по ней на одном из этапов выявлены расхождения по НДС, это будет считаться сложным разрывом. В таком случае налоговики выстраивают цепочку событий между контрагентами, составляют список вовлеченных в операцию лиц. По всем участникам цепочки проводятся меры налогового контроля (например, истребование документов). На следующем этапе специалисты ИФНС определяют, по какой схеме работали контрагенты, на каком этапе появилась ошибка и кто является выгодоприобретателем в этой сделке.

Примерная схема образования налогового разрыва:

фирма-однодневка продает товар транзитной компании, но по этой сделке не отчитывается и не платит налог;

транзитная компания перепродает этот товар покупателю конечного звена (или следующему транзитному участнику), платит налог, отражает вычет, в налоговом учете все проведено правильно;

покупатель заявляет сумму НДС по сделке с транзитером к вычету;

между транзитной фирмой и однодневкой возникли расхождения, налоговики высылают требования о предоставлении сведений всем участникам цепочки.

Фирма-однодневка может перед завершением камеральной проверки по декларации покупателя подать отчетность (не уплачивая налог) и отразить в ней искомую сделку, закрывая этим расхождения. Тогда для ИФНС единственным вариантом доказать неправомерность действий одного или нескольких участников сделки будет назначение выездной проверки.

Налоговый разрыв НДС — шаги решения проблемы

Начинать процесс доказывания следует с проведения первичного анализа контрагентов, являются действующими, следовательно, имеется возможность сопоставления фактов и первичной документации по сделкам, с целью выявления причины возникновения налоговых разрывов.

Также целесообразно будет связаться с действующими контрагентами с целью уточнения фактов надлежащего отражения в книгах продаж упомянутых в информационном письме сделок. А также, в случае выявления ошибок на стороне контрагентов, предложить им подать уточненные налоговые декларации.

Кроме того, следует осуществить комплекс мероприятий по сбору и оформлению доказательств в целях утверждения реальности сделок, их надлежащем отражении на счетах бухгалтерского учета, фактов их исполнения контрагентами, документов, подтверждающих проявление должной осмотрительности компании в вопросах выбора контрагентов, а также представить анализ событий с точки зрения экономической целесообразности.

Такими подтверждающими документами могут быть: договоры, ТТН, ТН по форме ТОРГ-12, либо УПД, приходные ордера, свидетельские показания сотрудников о натуральности поставок, копии приходных ордеров по форме М-4, книги покупок и продаж, бухгалтерские регистры (карточки бухгалтерских счетов, оборотно-сальдовые ведомости по счетам учета), в которых отражается движение (приход-расход) ТМЦ на складе, копии претензий (если есть), рекламационные письма, электронная переписка по фактам приемки или отказа в приемке товара, бумажные письма в адрес контрагентов, мессенджеры, тендерная документация, коммерческие предложения, какие-либо сведения о конкурентном состоянии рынка на момент заключения договоров, которые повлияли на выбор контрагентов.

Перечень рекомендуемых к сбору документов не является закрытым. В случае наличия иных, не поименованных в настоящем заключении, доказательств, подтверждающих факты объективности сделок, стоит также использовать их в свою пользу.

Итогом проделанной работы станет ответ компании на информационное письмо, в котором будут даны пояснения относительно указанных сделок, а также приложен пакет документов, подтверждающих реальность сделок, их надлежащее отражение на счетах бухгалтерского учета, исполнение их контрагентом, а также принятие необходимых мер относительно установления добросовестности контрагентов.

Несмотря на информационность письма, настоятельно рекомендуем подготовить и направить в налоговый орган максимально полный и обоснованный ответ, подтверждающий добросовестность и невиновность компании. В противном случае возможны негативные последствия в виде назначения выездной налоговой проверки с последующим доначислением налоговой недоимки и штрафов.

Выводы

Налоговый разрыв по НДС – это неприятная ситуация, когда у продавца и покупателя представлены абсолютно разные факты о хозяйственной деятельности.

Конечно, причин для возникновения такой ситуации множество. Но все они сводятся или к чисто техническим ошибкам, или к незаконным действиям одной из сторон.

Вопрос налогообложения НДС находится под особым контролем в ФНС. Причина – нужно не допустить преднамеренного уклонения от уплаты налогов и занижения налогооблагаемой базы. А ведь именно так работают многие фирмы, используя не совсем законные схемы оптимизации налогов.

Сложность вопроса – формирование целых групп предприятий для оптимизации налогообложения. И иногда сам налогоплательщик, попавший в такую цепочку, не знает о данном факте. Причина – недостаточная проверка и внимательность при выборе своего партнера. Как итог – претензии со стороны ФНС, признание его выгодоприобретателем и огромные суммы доначислений.

Разрыв в НДС – дополнительный повод пообщаться с сотрудниками инспекции. Сначала попросят дать письменное пояснение, потом пригласят на личную встречу.

Что делать в каждой конкретной ситуации, конечно, решает руководство. Если вина фирмы есть или ее косвенно можно доказать, ссылаясь в том числе и на неосмотрительность, лучше стоит заплатить. Если никакой вины нет, то можно доказывать свою правоту. Но результаты судебной практики не на стороне налогоплательщиков.

Если вы не понимаете, почему возник разрыв НДС или сомневаетесь в законности требований ФНС, то обратитесь за консультацией к нашим бухгалтерам:

Об авторе

Аудиторская компания Радар-С

Оказываем услуги по проведению обязательного, инициативного и налогового аудита, проводим аудит по специальному заданию. Также, предоставляем дополнительные услуги по бухгалтерскому аутсорсингу и финансовому консалтингу