Учет кредитов и займов на предприятии: что нужно знать руководителю

Содержание:

- Особенности учета займов

- Этап 4. Отражение в бухгалтерской отчетности

- Этап 2. Учет расходов по займам и кредитам

- Счет 66 «Расчеты по краткосрочным кредитам и займам»

- Займ от учредителя

- Проценты по долгосрочному кредиту

- Проценты по долгосрочному кредиту

- Что это такое

- Краткосрочная и долгосрочная задолженность

- Товарный кредит

- Поступление кредита 2% и начисление процентов

- Счет 67 в бухгалтерском учете: Расчёты по долгосрочным кредитам и займам

Особенности учета займов

По условиям договора между заемщиком и займодателем, в долг могут быть переданы не только финансовые активы, но и материальные ценности. Например, основные средства организации, материально-производственные запасы, сырье, готовая продукция или же товары, нематериальные активы и прочее имущество компании.

Отражайте предоставление займа другой организации (проводки) в сумме выданных финансовых активов либо по стоимости переданных материальных ценностей. Если заем был выдан в иностранной валюте, бухгалтерия обязана делать записи в рублях.

Отметим, что условия выдачи займов играют ключевую роль в бухгалтерском учете. В данной ситуации первый вопрос, который должен возникать для для компании-займодателя: являются ли переданные средства финансовыми вложениями или нет.

Условия для признания заемных средств финансовыми вложениями:

- факт передачи активов в долг (имущества во временное распоряжение) оформлен документально, то есть подписан соответствующий договор между заемщиком и давальцем;

- компания-займодатель официально принимает риски по невыплате и невозврату займа (кредита) на себя;

- активы, переданные в долг, будут приносить экономическую выгоду, компания-давалец планирует прибыль по процентам за передачу активов в пользование другой фирме или физическому лицу.

Если активы, переданные в долг, не отвечают этим трем условиям, то к финансовым вложениям их отнести нельзя. В таком случае между заемщиком и давальцем заключается беспроцентный кредитный (заемный) договор.

Этап 4. Отражение в бухгалтерской отчетности

Операции с займами и кредитами участвуют в формировании всех форм бухгалтерской отчетности. Однако в отчете об изменениях капитала их влияние прослеживается лишь косвенно через нераспределенную прибыль (непокрытый убыток). Поэтому остановимся на трех документах.

В балансе остатки по заемным средствам показываются в двух одноименных строчках:

- 1410 – долгосрочные;

- 1510 – краткосрочные.

В них попадает основная сумма долга и начисленные проценты.

Важно знать о правиле переноса заемных средств. Так делают, когда до окончания срока погашения долгосрочного кредита или займа остается менее 12 месяцев (п

19 ПБУ 4/99). В данный момент делается бухгалтерская запись:

В балансе это приводит к тому, что сумма из строки 1410 переходит в 1510.

И еще момент: начисленные проценты по долгосрочным обязательствам, которые надо заплатить в ближайший год, – это всегда балансовая статья 1510.

В отчете о финансовых результатах есть строка 2330 «Проценты к уплате. По ней отражаются обороты за период, взятые из бухгалтерской записи Дебет 91-2 Кредит 66 (67).

Заметьте: проценты по инвестиционным активам в эту строчку не попадают. Причина: они не отражаются в прочих расходах. Значит, в отчете для них нет места. Их суммы – в балансе по строкам 1110, 1120, 1130, 1140, 1150, 1160. Это номера балансовых статей, которые связаны с:

- нематериальными активами;

- результатами исследований и разработок;

- основными средствами.

В отчете о движении денежных средств потоки, связанные с заемными средствами, попадают в три вида операций и четыре строки:

- текущие платежи (4123) уплата процентов, которые не попали на счет 08, то есть не связаны с инвестиционными активами.

- инвестиционные платежи (4224): уплата процентов, начисленных по обязательствам для приобретения/сооружения инвестиционного актива.

- финансовые поступления (4311): получение основной суммы долга;

- финансовые платежи (4323): возврат основной суммы кредита или займа.

Этап 2. Учет расходов по займам и кредитам

Расходы по заемным средствам – это, прежде всего, проценты по ним. В отношении них помните три правила.

Правило 1. Начисление и выплаты процентов – разные операции. Даже если договором предусматривается разовое погашение по окончании срока кредитования, то начисление процентного расхода происходит ежемесячно. Так будет и в случаях, когда платеж кредитору производится раз в квартал или полугодие.

Причина: принцип начисления. В российской трактовке он называется допущение временной определенности фактов хозяйственной жизни. Отсылка к нему есть в п. 18 ПБУ 10/99. Суть сводится к следующему: расходы отражаются в том периоде, к которому они относятся, вне зависимости от их фактической оплаты. Минимальный отчетный период в бухучете – месяц (п. 48 ПБУ 4/99). Поэтому и привязка в отражении расходов производится к месяцу.

Послабление существует для организаций, которые ведут учет упрощенно (п. 4 и 5 ст. 6 Закона «О бухучете»). Они имеют право применять кассовый метод признания расходов, то есть отражать их на бухгалтерских счетах только после оплаты.

Правило 2. Проценты рассчитываются исходя из фактического количества дней, в которые организация пользовалась заемными средствами. Если в договоре не указано иное, то день получения в расчет не принимается, а день возврата, наоборот, учитывается.

Например, кредит или заем взят 15 февраля сроком на полгода. Для начисления процентов за февраль посчитайте все дни с 16 февраля по 28-е или 29-е включительно.

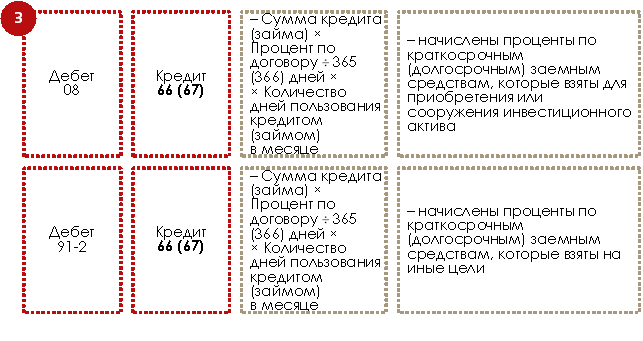

Правило 3. Формат проводок зависит от цели привлечения заемных средств. Причем крéдит будет в любом случае одним и тем же – 66 или 67. А дебет – различным.

Если заемные средства взяты для приобретения инвестиционного актива, то проценты по ним увеличат стоимость последнего и попадут на счет 08. Это та самая ситуация, когда начисленные проценты не сразу попадают в расход, а сначала аккумулируются в капитальных затратах. Во всех остальных случаях они отражаются по дебету счета 91-2, то есть в прочей составляющей.

Те, кто применяют упрощенный подход к ведению бухучета, могут отойти от такого порядка. Им дано право признавать все проценты в составе прочих расходов без применения счета 08 (п. 7 ПБУ 15/2008 и письмо Минфина РФ от 20.02.2017 г. № 07-01-07/9681).

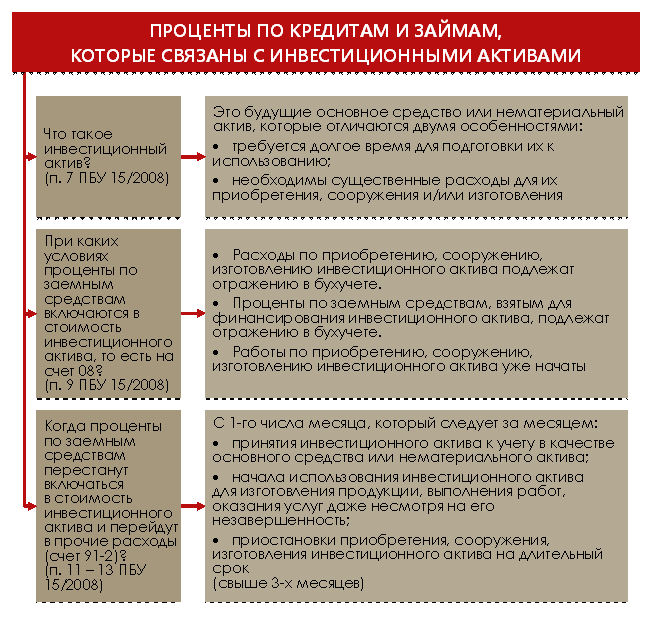

На рисунке 2 мы показали, что считается инвестиционным активом.

Рисунок 2. Особенности учета процентов по кредитам и займам, которые взяты для приобретения инвестиционного актива

Вот такими будут бухгалтерские записи.

Заметьте: характер заемных средств – денежный или неденежный – в вопросе признания процентного расхода ни на что не влияет. Бухгалтерские записи окажутся идентичными.

В момент погашения процентного долга закрывается задолженность по кредиту 66 или 67 и одновременно происходит денежный отток.

Примечание: * в статье мы не рассматриваем учет курсовых разниц по валютным кредитам и займам.

Сумма по этой записи не обязательно равняется расходу за один месяц. Если договором определен более долгий срок погашения, допустим, раз в квартал, то надо сложить все процентные начисления по кредиту 66 (67). Чтобы туда по ошибке не попала основная сумма долга, на названных счетах создается отдельный субсчет для процентов (п. 4 ПБУ 15/2008).

Например, учет кредитов и займов в «1СERP Управление предприятием» реализуется как раз по такому правилу. Открываются следующие субсчета к счетам 66 и 67:

- 01 и 03 для основной суммы рублевого кредита/займа;

- 02 и 04 для процентов по ним.

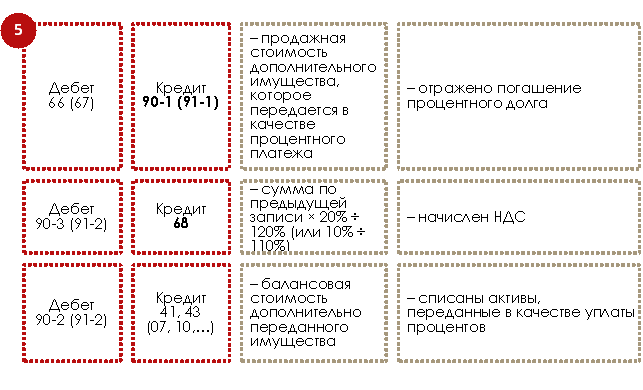

И еще важные моменты про НДС:

- если взаймы получены деньги или ценные бумаги, то обязанностей по НДС с процентных платежей у заемщика не возникнет;

- если заем имеет неденежную форму, но проценты платятся деньгами, объект налогообложения тоже не появится;

- если и заем, и проценты по нему носят неденежный характер, то заемщик обязан начислить НДС и выставить счет-фактуру в момент передачи дополнительных неденежных активов. Причина: такое дополнительно отданное имущество признается реализованным. При этом заимодавец получает право предъявить налог к вычету.

Бухгалтерские записи в последнем случае окажутся такими.

Счет 66 «Расчеты по краткосрочным кредитам и займам»

Счет 66 «Расчеты по краткосрочным кредитам и займам» предназначен для обобщения информации о состоянии краткосрочных (на срок не более 12 месяцев) кредитов и займов, полученных организацией.

Суммы полученных организацией краткосрочных кредитов и займов отражаются по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам» и дебету счетов 50 «Касса», «Расчетные счета», «Валютные счета», «Специальные счета в банках», «Расчеты с поставщиками и подрядчиками» и т.д.

Причитающиеся по полученным кредитам и займам проценты к уплате отражаются по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам» в корреспонденции с дебетом счета 91 «Прочие доходы и расходы». Начисленные суммы процентов учитываются обособленно.

На суммы погашенных кредитов и займов дебетуется счет 66 «Расчеты по краткосрочным кредитам и займам» в корреспонденции со счетами учета денежных средств. Кредиты и займы, не оплаченные в срок, учитываются обособленно.

Аналитический учет краткосрочных кредитов и займов ведется по видам кредитов и займов, кредитным организациям и другим заимодавцам, предоставившим их.

На отдельном субсчете к счету 66 «Расчеты по краткосрочным кредитам и займам» учитываются расчеты с кредитными организациями по операции учета (дисконта) векселей и иных долговых обязательств со сроком погашения не более 12 месяцев.

Операция учета (дисконта) векселей и иных долговых обязательств отражается организацией-векселедержателем по кредиту счета 66 «Расчеты по краткосрочным кредитам и займам» (номинальная стоимость векселя) и дебету счетов 51 «Расчетные счета» или «Валютные счета» (фактически полученная сумма денежных средств) и «Прочие доходы и расходы» (учетный процент, уплаченный кредитной организации).

Операция учета (дисконта) векселей и иных долговых обязательств закрывается на основании извещения кредитной организации об оплате путем отражения суммы векселя по дебету счета 66 «Расчеты по краткосрочным кредитам и займам» и кредиту соответствующих счетов учета дебиторской задолженности.

При возврате организацией-векселедержателем денежных средств, полученных от кредитной организации в результате учета (дисконта) векселей или иных долговых обязательств, из-за невыполнения в установленный срок векселедателем или другим плательщиком по векселю своих обязательств по платежу производится запись по дебету счета 66 «Расчеты по краткосрочным кредитам и займам» в корреспонденции со счетами учета денежных средств. При этом задолженность по расчетам с покупателями, заказчиками и другими дебиторами, обеспеченная просроченными векселями, продолжает учитываться на счетах учета дебиторской задолженности.

Аналитический учет дисконтированных векселей ведется по кредитным организациям, осуществившим учет (дисконт) векселей или иных долговых обязательств, векселедателям и отдельным векселям.

Учет расчетов с кредитными организациями, заимодавцами и векселедателями в рамках группы взаимосвязанных организаций, о деятельности которой составляется сводная бухгалтерская отчетность, ведется на счете 66 «Расчеты по краткосрочным кредитам и займам» обособленно.

Счет 66 «Расчеты по краткосрочным кредитам и займам»корреспондирует со счетами

| по дебету | по кредиту |

|

50 Касса 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 62 Расчеты с покупателями и заказчиками 66 Расчеты по краткосрочным кредитам и займам 76 Расчеты с разными дебиторами и кредиторами 91 Прочие доходы и расходы |

07 Оборудование к установке 08 Вложения во внеоборотные активы 10 Материалы 11 Животные на выращивании и откорме 41 Товары 50 Касса 51 Расчетные счета 52 Валютные счета 55 Специальные счета в банках 60 Расчеты с поставщиками и подрядчиками 66 Расчеты по краткосрочным кредитам и займам 68 Расчеты по налогам и сборам 76 Расчеты с разными дебиторами и кредиторами 82 Резервный капитал 91 Прочие доходы и расходы |

Займ от учредителя

Учредитель также может предоставлять организации займ и получать от нее кредиты. Все условия данной сделки оговариваются в договоре. Рассмотрим детальнее правовые аспекты данной операции. ГК такие сделки не запрещены, но трудности возникнут при учете НДС. Проводки по данным операциям аналогичны тем, которые были рассмотрены ранее.

Если учредитель принимает решение «простить» долг предприятию, то нужно учесть его долю в капитале. Если она превышает 50%, то налогооблагаемая прибыль не образуется. Организация может погашать задолженность в натуральном виде, то есть продукцией:

- Д-т 76 К-т 91 — выручка отражается в счет уплаты долга.

- Д-т 90 К-т 68 – начислен НДС от реализации.

- Д-т 66 К-т 76 – учтена задолженность.

Проценты по долгосрочному кредиту

Заемные средства, которые выданы на срок больше года называют долгосрочными. Их учитывают на счете 67. Получение идентично краткосрочному кредиту:

Дебет 51 Кредит 67 – поступление на расчетных счет заемных средств.

Проценты за пользование долгосрочным кредитом оформляют записью:

Дебет 91.2 Кредит 67 «Проценты по кредиту».

Уплату процентов по кредиту и суммы основного долга оформляют записями:

Дебет 67 Кредит 51.

Пени по процентам за просрочку оплаты начисляют проводкой:

Дебет 91.2 Кредит 76.

Пример:

Проводки по начисленным процентам и получению кредита от юридического лица:

Проценты по долгосрочному кредиту

Заемные средства, которые выданы на срок больше года называют долгосрочными. Их учитывают на счете 67. Получение идентично краткосрочному кредиту:

Дебет 51 Кредит 67 – поступление на расчетных счет заемных средств.

Проценты за пользование долгосрочным кредитом оформляют записью:

Дебет 91.2 Кредит 67 «Проценты по кредиту».

Уплату процентов по кредиту и суммы основного долга оформляют записями:

Дебет 67 Кредит 51.

Пени по процентам за просрочку оплаты начисляют проводкой:

Дебет 91.2 Кредит 76.

Пример:

Проводки по начисленным процентам и получению кредита от юридического лица:

Что это такое

Каждый заимодавец должен понимать, что он имеет право выдавать ссуды для таких категорий заемщиков:

- юридические лица;

- индивидуальные предприниматели;

- физические лица.

Таким образом, кредитор может выдавать денежные средства или предметы не только другим организациям, но и, к примеру, своим сотрудникам, посторонним клиентам. Это значительно расширяет сферу влияния и увеличивает доход.

Все выданные кредиты относятся к финансовым вложениям компании. Поэтому все доходные статьи — проценты и вознаграждения, следует отражать в соответствующем разделе бухгалтерского отчета.

Необходимые термины

| Займ |

Это разновидность долговых обязательств по которым как кредитором так и заемщиком может выступать физическое или юридическое лицо. Займы делятся на:

|

| Физическое лицо | Это гражданин, а юридическое — организация или предприятие |

| Индивидуальный предприниматель | Это физическое лицо, которое занимается предпринимательской деятельностью, но не регистрирует юридическое лицо |

| Беспроцентные ссуды | Это вид займа, который позволяет на определенных условиях передать денежные средства или другой предмет займа в пользование заемщику без уплаты процентов или других сборов |

| Бухгалтерский учет | Это отчетная документация, которую обязано вести предприятие для контроля всех доходных и расходных статей деятельности. Данные документы передаются в налоговую службу для проверки на предмет уплаты налогов |

С какой целью создается

Следует понимать, что выдача кредита в большинстве случаев ведет к получению прибыли. Поэтому все сведения о проведении сделки следует указывать в бухгалтерских отчетах.

Уплата налогов осуществляется только с тех сделок, которые были процентными и по которым долг был выплачен.

В случаях просрочки, невозврата или же беспроцентного займа, выплчивать налог не с чего, но это не снимает обязанности отразить подобные сделки в отчете и показать, что дохода нет и он не скрывается.

Поэтому для компаний и создана подобная форма отчетности — внесение проводок по займам в уже существующий и знакомый бухгалтерский отчет.

Правовые аспекты

Займы регулируются специальным законодательством. В первую очередь, следует обратиться к Федеральному закону №353-ФЗ “О потребительском кредите (займе)”. В статье 5 этого документа говорится о тех условиях, которых должны быть соблюдены при заключении сделки.

Гражданский кодекс Российской Федерации регулирует сферу создания и составления кредитного договора. Этот документ является одним из основных, поэтому в статьях 820 и размещена информация о виде договора и его значении.

При оформлении кредита в микрофинансовых организациях, следует опираться на Федеральный закон №151-ФЗ “О микрофинансовой деятельности и микрофинансовых организациях”. В статье 8 размещены сведения о правилах предоставления займов.

Несмотря на множество отличий между банковскими кредитами и МФО, согласно статье 16, все сведения о подобных займах все равно будут внесены в кредитную историю.

В соответствии с Налоговым кодексом Российской Федерации, все операции кредитования должны быть внесены в отчет по бухгалтерии.

Краткосрочная и долгосрочная задолженность

Кредиты и займы по сроку предоставления следует разделять на краткосрочные (срок погашения согласно условиям подписанного договора составляет менее 12 месяцев) и долгосрочные (срок погашения согласно условиям подписанного договора превышает 12 месяцев).

Как правило, краткосрочные кредиты и займы привлекаются для поддержания текущей деятельности, то есть выступают источником финансирования оборотных активов компании. Долгосрочные кредиты чаще всего используются для развития производственной деятельности организации: обновления основных средств, закупки оборудования для выпуска новой продукции, расширения производства и т.д.

Следует заметить, что в ПБУ 15/2008 не предусмотрено никаких норм по разграничению задолженности на краткосрочную и долгосрочную. Однако в соответствии с п. 19 ПБУ 4/99 активы и обязательства отражаются в бухгалтерском балансе как краткосрочные и долгосрочные в зависимости от срока их обращения, то есть кредиты и займы в зависимости от срока их погашения отражаются в разных разделах пассива бухгалтерского баланса .

В форме «Бухгалтерский баланс», утвержденной Приказом Минфина России от 2 июля 2010 г. N 66н, долгосрочные и краткосрочные обязательства компании, в том числе в виде полученных кредитов и займов, подлежат отражению в разных разделах (IV и V) бухгалтерского баланса.

Активы и обязательства признаются долгосрочными в тех случаях, когда срок их обращения или срок их погашения не превышает продолжительность операционного цикла экономического субъекта или 12 месяцев после отчетной даты, в противном случае активы и обязательства признаются долгосрочными .

В соответствии с рекомендациями индивидуальным аудиторам, аудиторским организациям, аудиторам по проведению аудита годовой бухгалтерской (финансовой) отчетности компаний за 2009 г. долгосрочные обязательства, срок погашения которых на отчетную дату менее 12 месяцев, подлежат отражению в бухгалтерском балансе как краткосрочные обязательства.

В связи с этим для представления достоверных сведений в бухгалтерской отчетности и для исключения замечаний аудиторов бухгалтеру необходимо вести раздельный учет краткосрочных и долгосрочных кредитов и займов. В учетной политике для целей бухгалтерского учета необходимо предусмотреть требование по переводу долгосрочной задолженности в краткосрочную и наоборот (например, в случае продления срока договора).

Товарный кредит

Кроме денег, заимодавец (кредитор) может одолжить организации принадлежащее ему имущество. В данном случае такая сделка представляет собой заем в натуральной форме или товарный кредит.

С позиций бухучета и налогообложения между договором займа в натуральной форме и договором товарного кредита нет никаких различий. В зависимости от того, какое имущество является предметом займа, в бухучете сделайте проводку:

Дебет 41 (08, 10…) Кредит 66 (67) – получены товары (основные средства, материалы) по договору займа (товарного кредита).

Оцените полученное имущество по стоимости, указанной в договоре (п. 2 ПБУ 15/2008).

При возврате займа (товарного кредита) сделайте запись:

Дебет 66 (67) Кредит 41 (01, 10) – возвращены товары (материалы, основные средства) в счет погашения задолженности по договору займа (товарного кредита).

Чтобы вернуть имущество, полученное по договору займа (товарного кредита), организация должна приобрести аналогичные товары (материалы, основные средства). Эти активы примите к учету в сумме фактических затрат на их приобретение без НДС (п. 5 ПБУ 5/01, п. 8 ПБУ 6/01).

Фактической себестоимостью имущества, полученного по договору займа (товарного кредита), признается стоимость активов, которыми заемщик погашает свой долг (п. 10 ПБУ 5/01, п. 11 ПБУ 6/01). Эта сумма становится известной только к моменту возврата. Соответственно, между первоначальной и последующей оценкой займа (кредита) может возникнуть ценовая разница. Стоимость имущества, принятого к учету, изменить нельзя (п. 12 ПБУ 5/01, п. 14 ПБУ 6/01). Включите ее в состав прочих доходов или расходов (п. 7 ПБУ 9/99, п. 11 ПБУ 10/99).

В учете при этом отразите проводки:

Дебет 91-2 Кредит 66 (67) – списана ценовая разница, возникающая, если договорная стоимость имущества меньше стоимости имущества, приобретенного для возврата займа (кредита);

Дебет 66 (67) Кредит 91-1 – списана ценовая разница, возникающая, если договорная стоимость имущества больше стоимости имущества, приобретенного для возврата займа (кредита).

Если заем (кредит) предоставлен под проценты, к счету 66 (67) откройте два субсчета. Например, счет 66 субсчет «Расчеты по основному долгу» и счет 66 субсчет «Расчеты по процентам». Это связано с тем, что суммы процентов нужно учесть обособленно (п. 4 ПБУ 15/2008, Инструкция к плану счетов (счета 66 и 67)).

Проценты, начисленные по займу (кредиту), отнесите к прочим расходам, кроме тех, что связаны с приобретением, сооружением и (или) изготовлением инвестиционного актива.

В бухучете начисление процентов отразите следующим образом:

Дебет 91-2 Кредит 66 (67) субсчет «Расчеты по процентам» – начислены проценты за пользование заемными средствами.

Такой порядок следует из пункта 7 ПБУ 15/2008.

Пример отражения в бухучете кредита, полученного для предварительной оплаты товаров

15 июня ООО «Торговая фирма «Гермес»» получило в банке кредит для приобретения товаров. Сумма кредита – 500 000 руб. Кредит предоставлен сроком до 30 июня текущего года под 20 процентов годовых.

20 июня «Гермес» производит предварительную оплату за товар в полной сумме его стоимости. 24 июня товар оприходован.

По условиям договора «Гермес» выплачивает проценты вместе с основной суммой долга.

Для отражения операций по договору займа и купли-продажи бухгалтер «Альфы» открыл:

- к счету 60 «Расчеты с поставщиками и подрядчиками» – субсчета «Расчеты по авансам выданным», «Расчеты с поставщиком»;

- к счету 66 «Расчеты по краткосрочным кредитам и займам» – субсчета «Расчеты по основному долгу», «Расчеты по процентам».

В учете «Гермеса» сделаны следующие проводки.

15 июня:

Дебет 51 Кредит 66 субсчет «Расчеты по основному долгу» – 500 000 руб. – отражена сумма полученного кредита.

20 июня:

Дебет 60 субсчет «Расчеты по авансам выданным» Кредит 51 – 500 000 руб. – перечислена поставщику предоплата за товар.

24 июня:

Дебет 41 Кредит 60 субсчет «Расчеты с поставщиком» – 423 729 руб. (500 000 руб. – 500 00 руб. × 18/118) – приняты к учету товары от поставщика;

Дебет 19 Кредит 60 субсчет «Расчеты с поставщиком» – 76 271 руб. (500 000 руб. × 18/118) – учтен «входной» НДС по купленным товарам;

Дебет 60 субсчет «Расчеты с поставщиком» Кредит 60 субсчет «Расчеты по авансам выданным» – 500 000 руб. – зачтена предоплата товаров.

30 июня:

Дебет 91-2 Кредит 66 субсчет «Расчеты по процентам» – 4110 руб. (500 000 руб. × 20% : 365 дн. × 15 дн.) – начислены проценты за пользование кредитом;

Дебет 66 субсчет «Расчеты по основному долгу» Кредит 51 – 500 000 руб. – возвращена сумма кредита;

Дебет 66 субсчет «Расчеты по процентам» Кредит 51 – 4110 руб. – уплачена сумма процентов.

Поступление кредита 2% и начисление процентов

1.1 Получена первая часть краткосрочного кредита

Документ «Поступление на расчетный счет» (рис. 1):

- Документ можно:

- создать как новый документ (Раздел: Банк и касса – Банковские выписки);

- загрузить через «Клиент-банк».

- Раздел: Банк и касса – Банковские выписки

- Создайте документ по кнопке Поступление или откройте ранее загруженный через «Клиент-банк» документ.

- Выберите Вид операции – «Получение кредита в банке».

- Заполните документ:

- в поле Плательщик укажите кредитора;

- в соответствующих полях укажите полученную сумму, кредитный договор;

- в поле Статья доходов выберите / проверьте (при необходимости создайте новую) статью движения денежных средств с видом движения «Получение кредитов и займов»;

- в поле Счет расчетов укажите счет 66.01 «Краткосрочные кредиты».

- Кнопка Провести.

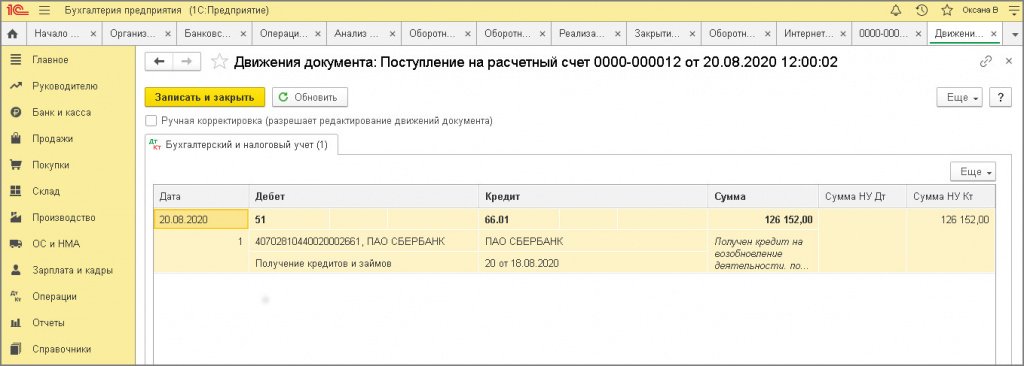

Рис. 1

Рис. 1

По кнопке посмотрите результат проведения документа (рис. 2).

Рис. 2

1.2 Начисленные проценты по кредитному договору отражены в расходах БУ (первый месяц – август 2020 г.)

Расчет суммы начисленных процентов по договору банковского кредита от 20.08.2020 (за базовый период):

| Период | Количество дней в периоде | Процентная ставка годовых, % | Расчет | Сумма начисленных процентов, причитающихся к уплате, руб. |

|---|---|---|---|---|

| август 2020 | 11 | 2% | 126 152,00 руб. х 2% / 366 дней х 11 дней | 75,83 |

| сентябрь 2020 | 30 | 2% | 126 152,00 руб. х 2 % / 366 дней х 1 день

252 304,00 х 2% / 366 х 29 дней |

406,72 = 6,89 + 399,83 |

| октябрь 2020 | 31 | 2% | 252 304,00 х 2% / 366 дней х 31 | 427,40 |

| ноябрь 2020 | 10 | 2% | 252 304,00 х 2% / 366 дней х 30 | 413,61 |

| Итого | 1 323,56 |

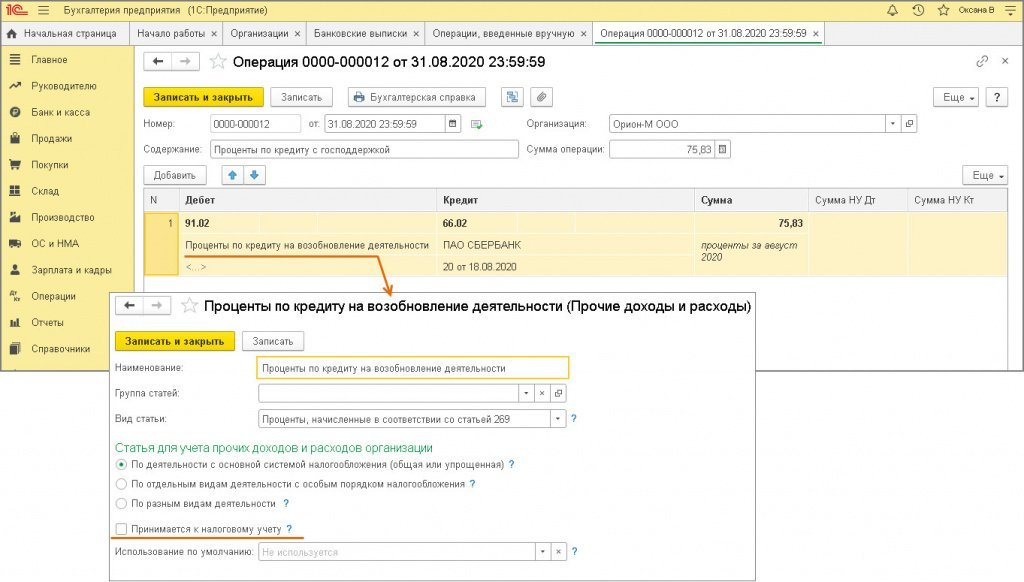

Документ «Операция» (рис. 3):

- Раздел: Операции – Операции, введенные вручную.

- Кнопка Создать. Вид документа – «Операция».

- Заполните табличную часть по кнопке Добавить:

- В колонке Дебет укажите счет 91.02 «Прочие расходы» и аналитику к нему (субконто1: выберите (при необходимости создайте новую) статью прочих доходов и расходов с видом статьи «Проценты, начисленные в соответствии со статьей 269» и снятым флажком «Принимается к налоговому учету»).

- В колонке Кредит укажите счет 66.02 «Проценты по краткосрочным кредитам» и аналитику к нему (субконто1: выберите банк, предоставивший кредит; субконто2: выберите кредитный договор).

- В колонке Сумма укажите сумму начисленных за месяц процентов для бухгалтерского учета, колонки Сумма НУ Дт и Сумма НУ Кт не заполняйте, поскольку проценты в налоговом учете не начисляются до момента их уплаты в периоде погашения при не выполнении условий для списания кредита банком.

- Кнопка Записать и закрыть.

Рис. 3

Рис. 3

Счет 67 в бухгалтерском учете: Расчёты по долгосрочным кредитам и займам

Счёт 67 бухгалтерского учета — это пассивный счет «Расчёты по долгосрочным кредитам и займам», аккумулирует сведения о состоянии и движении долгосрочных кредитов и займов, полученных предприятием сроком свыше одного года. С помощью типовых проводок и практических примеров изучим специфику использования 67 счета, в том числе отражение в проводках операции по выпуску облигации стоимостью выше номинальной.

Счет 67 в бухгалтерском учете

Данный счёт бухгалтерского учёта является пассивным и его увеличение отражается по кредиту, а уменьшение – по дебету. Иными словами, поступление долгосрочных кредитов и займов, а также начисление процентов по ним отражается по кредиту, а их погашение — по дебету:

Для раздельного учета тела кредита и начисленных процентов, к счету 67 можно открыть специальные субсчета:

Долгосрочные кредиты и займы могут отражаться в бухгалтерском учете предприятия двумя способами:

- Полностью на 67 счете до окончания срока погашения;

- Либо на счете 67, когда до срока погашения останется 365 дней. Далее сумма кредита переводится на 66 счет и учитывается там до окончания срока погашения.

Выбранный порядок учета необходимо прописать в учетной политике предприятия.

Получите 267 видеоуроков по 1С бесплатно:

Дополнительные расходы по кредитам и займам учитываются в составе прочих расходов проводкой Дт 91.2 Кт 51, 60, 76 и т.д.

Аналитический учёт по 67 счету ведётся по видам:

- Займов и кредитов;

- Кредитным организациям;

- Заимодавцам;

- Отдельным займам и кредитам;

- Кредитным организациям, осуществившим дисконт векселей и иных долговых обязательств, векселедателям, отдельным векселям.

Типовые проводки по 67 счету

Корреспонденция 67 счета и основные проводки по долгосрочным кредитам и займам представлены ниже в таблице:

| Дт | Кт | Описание проводки |

| 50,51,52,55 | 67 | Поступление долгосрочных займов и кредитовПогашение – обратные проводки |

| 07,10,11,41 | 67 | Получен товарный кредит материальными ресурсами с/х организацией |

| 66 | 67 | Переоформление кредитов |

| 67 | 51,52,55 | Зачисление кредита или заемных средств на счёт в банке |

| 60 | 67 | Оплата поставщику/подрядчику за счёт долгосрочных кредитов или займов |

| 68 | 67 | Оплачена задолженность бюджету за счёт долгосрочных ссуд |

| 76 | 67 | Оплачена задолженность перед прочими кредиторами за счёт кредитов или займов |

| 91 | 67 | Начислены проценты по полученным займам или кредитам |

| 91 | 67 | Учтена положительная курсовая разница в иностранной валюте.Отрицательная – обратной проводкой. |

Пример 1. Учет долгосрочного кредита, полученного в банке

ООО «Весна» получила в банке ОАО «Осень» кредит на 3 года в размере 2 500 000 руб. Основной долг и проценты рассчитываются ежемесячно равными долями по ставке 13.5% годовых.

//www.youtube.com/watch?v=Ng4Ifp0Mgog

Таблица проводок по 67 счету — Долгосрочный кредит:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ-основание |

| 51 | 67 | 2 500 000,00 | Получение кредита от ОАО «Осень» | Банковская выписка |

| 91.02 | 67 | 28 125,00 | Отражена сумма процентов по кредиту за месяц | Кредитный договор, бухгалтерская справка |

| 67 | 51 | 69 444,44 | Оплата основного долга за месяц | Платёжное поручение |

| 67 | 51 | 28 125,00 | Оплата процентов | Платёжное поручение |

Пример 2. Выпуск облигации стоимостью выше номинальной

Допустим, организацией была размещена облигация на вторичном рынке стоимостью 16 000 руб., номинал – 10 000 руб. со сроком погашения 24 месяца.

Таблица проводок – Выпуск облигации стоимостью выше номинальной:

| Дт | Кт | Сумма, руб. | Описание проводки | Документ-основание |

| 51 | 67 | 10 000 | Отражение номинальной стоимости облигации | Выписка банка |

| 51 | 98 | 6 000 | Денежные средства выше номинала отражены в учёте | Выписка банка |

| 98 | 91.01 | 250 | Каждый месяц | Бухгалтерская справка-расчёт |