Форма рсв: особенности заполнения в 2020 году

Содержание:

- Когда отчитываться перед налоговой

- Представление в ФСС отчета по страховым взносам по форме 4-ФСС

- Сроки сдачи расчета по страховым взносам в 2020 году

- Среднесписочная численность в 1С:ЗУП (ред. 3)

- Что еще надо сделать

- 4-ФСС за расчетный период 2019 года: заполнение и сроки подачи

- Код тарифа плательщика в РСВ

- Как заполнить РСВ-1 за 9 месяцев 2015 года и когда его следовало сдать в ПФР?

- Какую налоговую отчетность и в какие сроки сдает ИП при закрытии

- Срок сдачи отчета в соцстрах

Когда отчитываться перед налоговой

С 2017 года работодатели обязаны отчитываться по страховому обеспечению в ИФНС, причем по обновленной форме единого отчета. Теперь страхователи предоставляют в налоговую службу единый расчет по страховым взносам. Бланк ЕРСВ утвержден приказом ФНС № ММВ-7-11/551. Как правильно составить отчетность — рабочий бланк и особенности заполнения мы раскрыли в статье «Пример заполнения формы РСВ».

Актуальный срок сдачи отчета по страховым взносам в 2020 году:

|

Отчетный период |

Срок сдачи |

|---|---|

|

Итог за 2019 г. |

30.01.2020 |

|

1 квартал 2020 |

30.04.2020 |

|

Полугодие |

30.07.2020 |

|

9 месяцев |

30.10.2020 |

|

Итог за 2020 год |

01.02.2021 |

ВАЖНО!

Если среднесписочная численность в компании равна или превышает 10 человек, придется отчитываться в электронном формате (по защищенным каналам связи через интернет). Если среднесписочное число работников не превышает 9 единиц, допускается сдать РСВ на бумаге (или в электронном виде). Эти правила действуют с 01.01.2020.

Представление в ФСС отчета по страховым взносам по форме 4-ФСС

Учреждения на основании ст. 3, 6 Федерального Закона от 24.07.1998 № 125-ФЗ являются страхователями по обязательному социальному страхованию и плательщиками взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний. В силу ст. 22 Закона № 125-ФЗ такие взносы учреждение уплачивает исходя из страхового тарифа с учетом скидки или надбавки, устанавливаемых ФСС. Взносы перечисляются в ФСС (ст. 17 данного закона). В этот фонд учреждение должно подать также форму 4-ФСС по итогам 2021 года.

Напомним основные правила подготовки и подачи отчета.

Отчетная форма 4-ФСС и ее структура

Форма отчета и порядок его заполнения утверждены Приказом ФСС РФ от 26.09.2016 № 381. По итогам расчетного периода учреждению нужно подать форму 4-ФСС, состоящую из титульного листа, таблиц 1, 2, 5, а если есть показатели для заполнения – также таблиц 1.1, 4 (п. 2 Порядка).

Особенности заполнения формы 4-ФСС

В связи с повсеместным переходом с 2021 года на прямые выплаты пособий из ФСС (что установлено Постановлением Правительства РФ от 30.12.2020 № 2375) при заполнении формы 4-ФСС учреждению следует учесть рекомендации, приведенные в Письме ФСС РФ от 09.03.2021 № 02-09-11/05-03-5777:

-

в таблице 2 «Расчеты по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний» показатели строки 15 «Расходы по обязательному социальному страхованию» не заполняются;

-

таблица 3 «Расходы по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний» не заполняется и не представляется.

Порядок представления формы 4-ФСС

Отчет подается по месту регистрации учреждения (п. 1 ст. 24 Закона № 125-ФЗ):

-

на бумажном носителе (при численности работников учреждения 25 человек и менее) – не позднее 20.01.2022;

-

в электронной форме по ТКС (если численность работников учреждения превышает 25 человек) – не позднее 25.01.2022.

Непредставление формы 4-ФСС в установленный срок влечет штраф в размере 5 % суммы страховых взносов, начисленной к уплате за последние три месяца отчетного (расчетного) периода, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 % указанной суммы и не менее 1 000 руб. (п. 1 ст. 26.30 Закона № 125-ФЗ).

Кроме того, должностные лица учреждения за несвоевременное представление сведений, а также их непредставление, подачу в неполном объеме или искаженном виде либо за отказ от их представления могут быть привлечены к административной ответственности по КоАП РФ в виде штрафа в размере от 300 до 500 руб.

Сроки сдачи расчета по страховым взносам в 2020 году

В прошлом году способ, в котором подавалась отчетность, влиял на граничный термин ее предоставления:

- форма РСВ-1 на бумаге должна была быть подана до 15 числа 2-ого месяца, который следовал за отчетным периодом;

- ту же самую отчетность, подаваемую в электронном формате, нужно было предоставить в срок, на 5 дней больший, чем в предыдущем случае, то есть до 20 числа;

- 4-ФСС в бумажном варианте подавалась на протяжении 20 календарных дней с момента окончания отчетного периода;

- эта же форма в электронном формате – на протяжении 25 дней.

В том случае, если последний день подачи отчета приходится на выходной или праздничный день, который является нерабочим, термин переносится на следующий за ним рабочий день. То есть, если термин подачи приходится на субботу, последним днем станет понедельник.

В какие термины нужно подать квартальные отчеты в 2020 году:

| За 1-ый квартал | Граничный термин подачи 2 мая, перенос произошел в связи с тем, что 30 апреля попадает на воскресенье, а понедельник 1 мая – выходной день, в связи с выпавшим на него праздником. |

| За полгода | До 31 июля включительно, поскольку 30 июля выпадает на выходной — воскресенье. |

| За 3 квартала | Включительно по 30 октября. |

| За весь 2020 год | Включительно по 30 января 2020 года. |

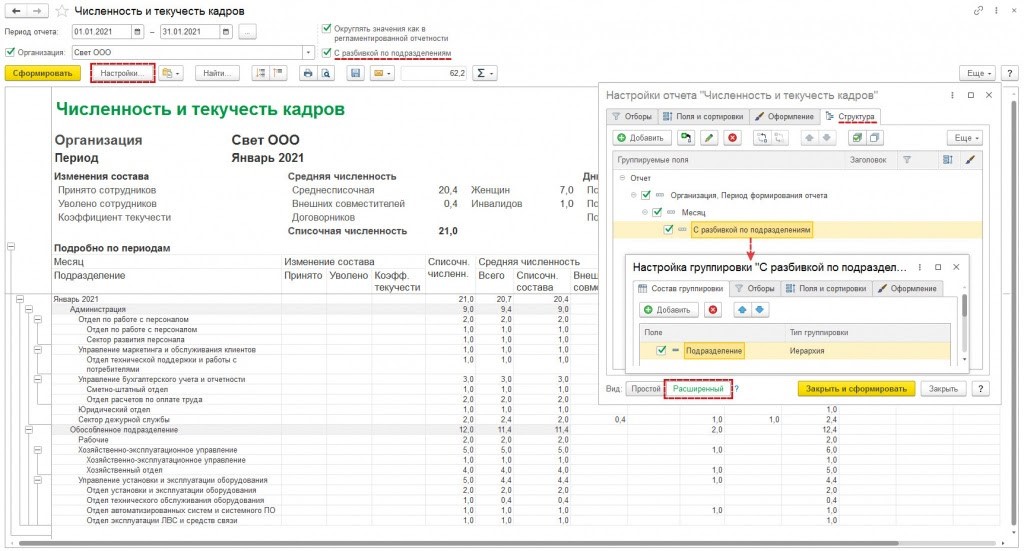

Среднесписочная численность в 1С:ЗУП (ред. 3)

В конфигурации 1С:ЗУП (ред. 3) показатель среднесписочной численности по подразделениям указывается в документе «Численность и текучесть кадров» при установке настройки «С разбивкой по подразделениям». Чтобы его сформировать, нужно зайти в меню «Кадры» и выбрать «Кадровые отчеты».

В РСВ отражается общий показатель среднесписочной численности без разделения по обособленным подразделениям. Этот момент касается и ситуации, когда обособленное подразделение само рассчитывает и выплачивает зарплату сотрудникам, имеет расчетный счет в банке и самостоятельно подает РСВ в ИФНС по месту нахождения.

Среднесписочная численность сотрудников в РСВ заполняется в целом по компании. С отчетности за 1 кв. 2021 г. обособленные подразделения данный показатель не указывают. Этот момент налоговики отразили в Письме от 22.01.2021 г. № БС-4-11/663@.

В программе 1С:ЗУП 8 (ред. 3) показатель среднесписочной численности для расчетов РСВ, 4-ФСС, статистических отчетов рассчитывается в автоматическом режиме на основании правил статистики (п. 76-79.11 Указаний, регламентированных Приказом Росстата от 27.11.2019 г. № 711):

- если сотрудник уволен в пятницу, он не берется в расчет среднесписочной численности, начиная с субботы (п. 76);

- при расчете не учитываются внешние совместители и работники по договорам ГПХ (п. 78);

- при расчете не учитываются работники, находящиеся в отпуске по БиР, по уходу за ребенком и в учебном отпуске без оплаты (п. 79.1);

- работники на неполном рабочем времени согласно условиям трудового договора учитываются пропорционально отработанному времени (п. 79.3).

Важно! В 1С:ЗУП 8 (ред. 3) при исчислении среднесписочной численности применяется упрощенный способ расчета среднесписочной численности сотрудников на неполном рабочем времени.. В 1С:ЗУП 8 (ред

3) доля неполного рабочего времени сотрудника устанавливается в зависимости от настроек графика работы и рассчитывается как отношение длительностей рабочих недель графика неполного времени и полного времени. Тогда в настройках графика нужно поставить галочки «Неполное рабочее время, Считать норму по другому графику» и указать график полного рабочего времени.

В 1С:ЗУП 8 (ред. 3) доля неполного рабочего времени сотрудника устанавливается в зависимости от настроек графика работы и рассчитывается как отношение длительностей рабочих недель графика неполного времени и полного времени. Тогда в настройках графика нужно поставить галочки «Неполное рабочее время, Считать норму по другому графику» и указать график полного рабочего времени.

Если пользователь в настройках графика неполного времени не выбрал график полного времени или работнику установлен полный график, то он учитывается в среднесписочной численности по числу занимаемых им ставок.

В случае, когда в компании есть работники, трудившиеся в отчетном периоде неполное рабочее время по инициативе работодателя, и их нужно на основании п. 79.3 Указаний учитывать как целые единицы, то пользователь вручную корректирует среднесписочную численность.

Важно! В 1С:ЗУП (ред. 3) среднесписочная численность рассчитывается с даты начала учета

Если в программу вносится информация из предыдущей редакции в середине года, то нужно исправить этот показатель вручную.

Что еще надо сделать

Уведомить об увольнении работников и службу занятости

Уведомление о предстоящем сокращении работников подается в службу занятости по месту жительства ИП. Документ составляется в произвольной форме с указанием наименований должностей, профессий, квалификационных требований и условий труда.

Сняться с учета в качестве работодателя

Заявление о снятии с учета в качестве работодателя подается в Фонд социального страхования одновременно с расчетом по форме 4-ФСС.

Погасить долги

Перед тем как идти в налоговую с уведомлением о прекращении деятельности, ИП обязан погасить кредиторскую задолженность:

- перед контрагентами (поставщиками товаров и услуг);

- перед персоналом;

- перед бюджетом и внебюджетными фондами;

- перед банком (по кредитным договорам и расчетно-кассовому обслуживанию).

Снять с учета ККТ

При наличии онлайн-кассы надлежит выполнить следующие действия:

- В личном кабинете оператора фискальных данных проверить, все ли сведения об операциях по кассе переданы в ФНС.

- Сформировать отчет о закрытии фискального накопителя.

Уничтожить печать

Уничтожение печати делается в целях подтверждения факта утраты юридической силы штампа. Нельзя исключать факт изготовления злоумышленниками печати по образцу оттиска в незаконных целях. Для уничтожения рекомендуется обратиться в организацию, занимающуюся изготовлением оттисков. На руки ИП получит акт об уничтожении.

Уведомить контрагентов

После принятия решения о закрытии следует произвести сверку расчетов с контрагентами. Дебиторскую задолженность взыскать, а кредиторскую — погасить. После этого рекомендуется расторгнуть все имеющиеся договоры.

ВАЖНО!

Если ИП прекратил деятельность, не погасив кредиторскую задолженность, образовавшуюся в период ведения предпринимательской деятельности, такая задолженность переходит к физическому лицу (бывшему ИП).

Закрыть счет

После уплаты налогов, взносов, заработной платы и долгов перед поставщиками ИП обращается в обслуживающий банк с заявлением о закрытии расчетного счета. Банк списывает текущую задолженность по расчетно-кассовому обслуживанию, долг и проценты по кредитным договорам (если таковые имеются). Остаток денежных средств выдается предпринимателю наличными или переводится на счет в другом банке, открытый на имя физического лица.

4-ФСС за расчетный период 2019 года: заполнение и сроки подачи

4-ФСС за 4 квартал, он же 4-ФСС за расчетный период 2019 года, нужно сдать до 20 января 2020 года в бумажном виде. До 27 января 2020 года форму сдают в электронном виде.

4-ФСС за 4 квартал 2019 года нужно подать в бумажной форме — до 20 января 2020 года, в электронной форме — до 27 января 2020 года. Подробнее о сроках сдачи расчета в каждом квартале 2019 года — в конце статьи.

Форма 4-ФСС – это обязательный расчет по взносам на страхование сотрудников от несчастных случаев на производстве и профессиональных заболеваний. В нем же указывают данные о пособиях при травмах, о медосмотрах и специальной оценке рабочих мест.

4-ФСС сдают ИП и организации, которые начисляют выплаты физлицам по трудовым договорам или договорам ГПХ. Для предпринимателей без сотрудников сдача 4-ФСС, обязательна, если они платят добровольные взносы за себя.

4-ФСС сдают ИП и организации, которые начисляют выплаты физлицам по трудовым договорам или договорам ГПХ. Для предпринимателей без сотрудников сдача 4-ФСС, обязательна, если они платят добровольные взносы за себя.

Примечание: работодатель делает взносы и отчитывается за сотрудников на ГПД, если договор предусматривает страхование исполнителя.

Организации представляют расчеты в отделение ФСС по месту нахождения, а ИП — по месту жительства. 4-ФСС за обособку нужно сдавать по месту учета подразделения при условии, что обособка начисляет выплаты физлицам.

Отчет 4-ФСС подают раз в квартал, но составляют нарастающим итогом с учетом начислений и выплат, сделанных на протяжении года. В обиходе отчет называют квартальным, но по сути отчетные периоды 4-ФСС — 3 месяца, полгода, 9 месяцев и год.

Актуальный бланк, порядок заполнения и электронный формат расчета 4-ФСС содержит приказ ФСС № 381.

На официальном портале ФСС можно скачать бланк 4-ФСС.

Структура и заполнение 4-ФСС

Структура бланка расчета за 2019 год включает титульный лист и пять таблиц. Обязательны для заполнения титульный лист и таблицы 1, 2 и 5. Остальные таблицы заполняют при наличии показателей.

Титульный лист формы 4-ФСС заполняют следующими данными:

- регистрационный номер страхователя;

- номер отделения ФСС по месту регистрации компании/жительства ИП;

- отчетный период;

- полное наименование организации или ФИО ИП;

- ИНН, КПП, ОГРН;

- почтовый адрес или адрес регистрации;

- среднесписочная численность работников, отдельно – инвалидов и занятых на вредном производстве.

В бланке также указывают, кто подает расчет — страхователь, представитель или правопреемник.

Таблица 1 — содержит расчеты базы взносов на травматизм. Показатели вносят нарастающим итогом с начала года, и в разбивке по месяцам последнего квартала отчетного периода.

Таблица 1.1 — ее заполнение обязательно для компаний, которые направляли работников на временную работу к другим работодателям по договору.

Таблица 2 — содержит сведения о взаиморасчетах с ФСС по взносам на травматизм. Таблицу заполняют на основании данных бухучета о состоянии расчетов с ФСС за отчетный период.

Таблица 3 — таблицу заполняют только те работодатели, которые расходовали средства ФСС в отчетном периоде:

- выплачивали пособия по травмам;

- оплачивали лечение работников вредных производств;

- финансировали мероприятия по охране труда;

- закупали средства индивидуальной защиты.

Таблица 4 — в таблице указывают число пострадавших и получивших профзаболевания. Если показателей нет, в графах ставят прочерки.

Таблица 5 — содержит данные о результатах СОУТ и медосмотров.

Правила оформления расчета:

- бумажный бланк заполняют чернилами черного или синего цвета;

- в каждую ячейку вносят только один показатель или ставят прочерк;

- электронную отчетность заверяют ЭП.

Если в отчетном периоде не было начислений по взносам, бланк сдают с заполненным титульным листом, таблицами 1, 2 и 5, в которых ставят прочерки.

Особенности заполнения бланка 4-ФСС для страхователей — участников пилотного проекта ФСС «Прямые выплаты» утвердил приказ ФСС № 114. Работодатели в регионах, где действует проект, уплачивают страховые взносы в полной сумме.

Сроки и форма подачи 4-ФСС

Компании и ИП со среднесписочной численностью штата больше 25 человек обязаны сдать форму 4-ФСС в электронном виде. Другие могут сдавать расчет на бумаге.

Срок сдачи формы 4-ФСС зависят от того, в каком виде она сдается. Электронный 4-ФСС сдают до 25-го числа месяца, следующего за отчетным периодом. Бумажный отчет – до 20-го числа месяца, следующего за отчетным периодом.

Сроки сдачи 4-ФСС в 2019 году (в бумажном и электронном виде):

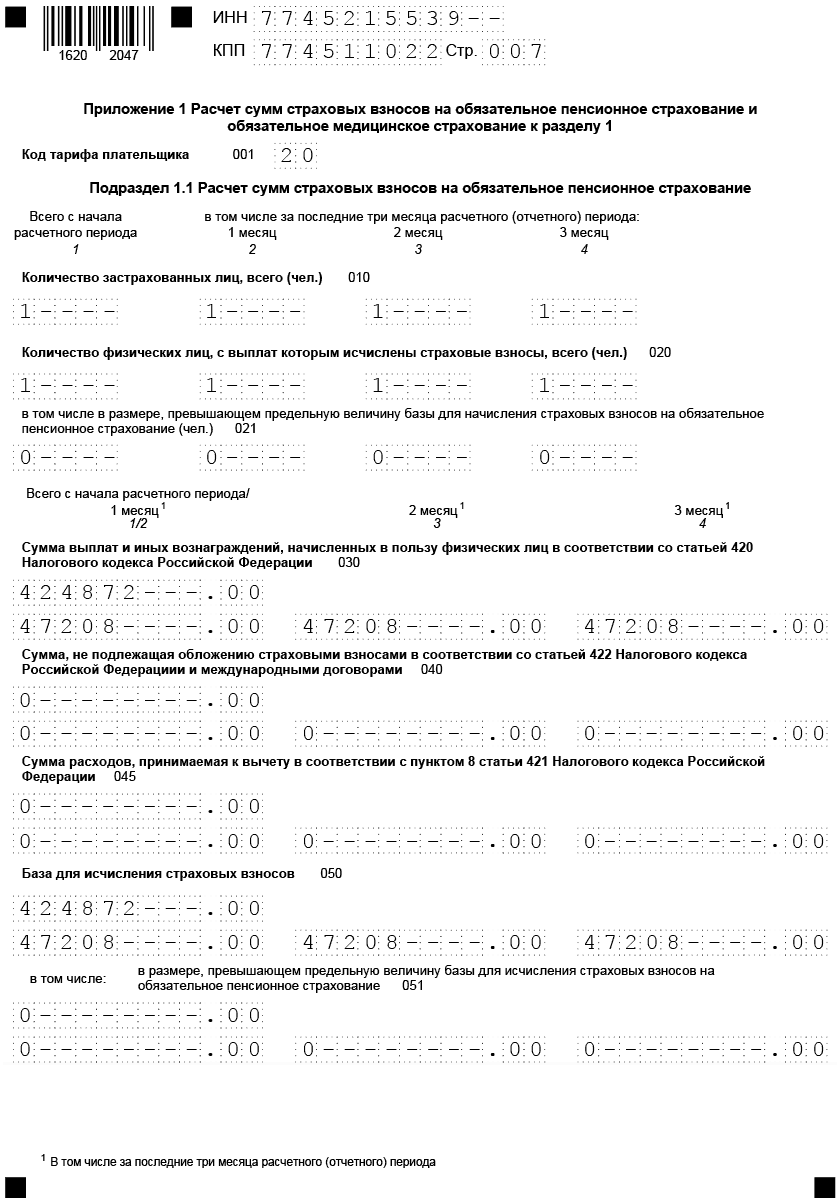

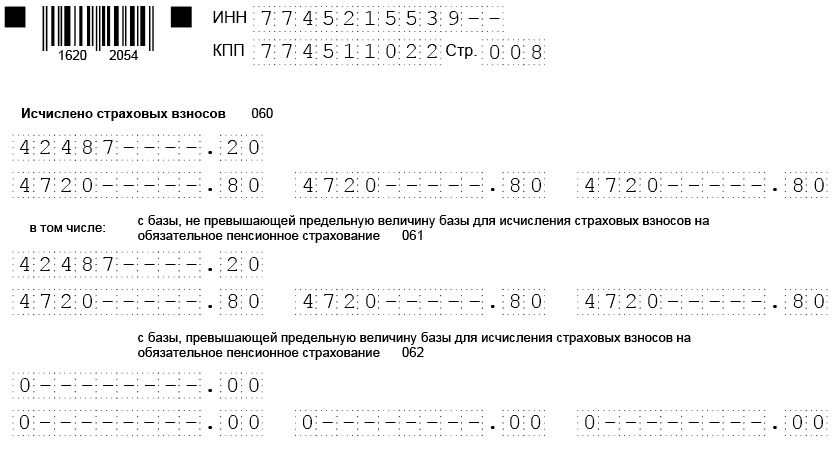

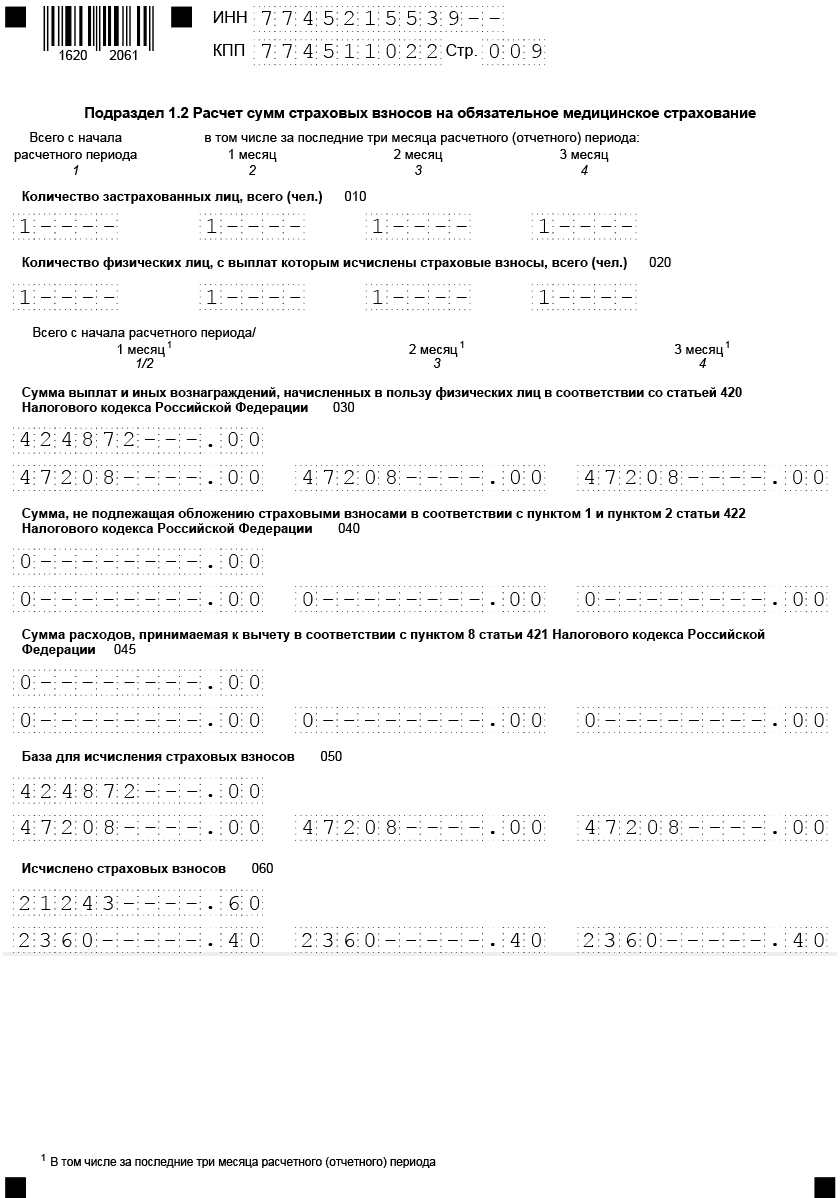

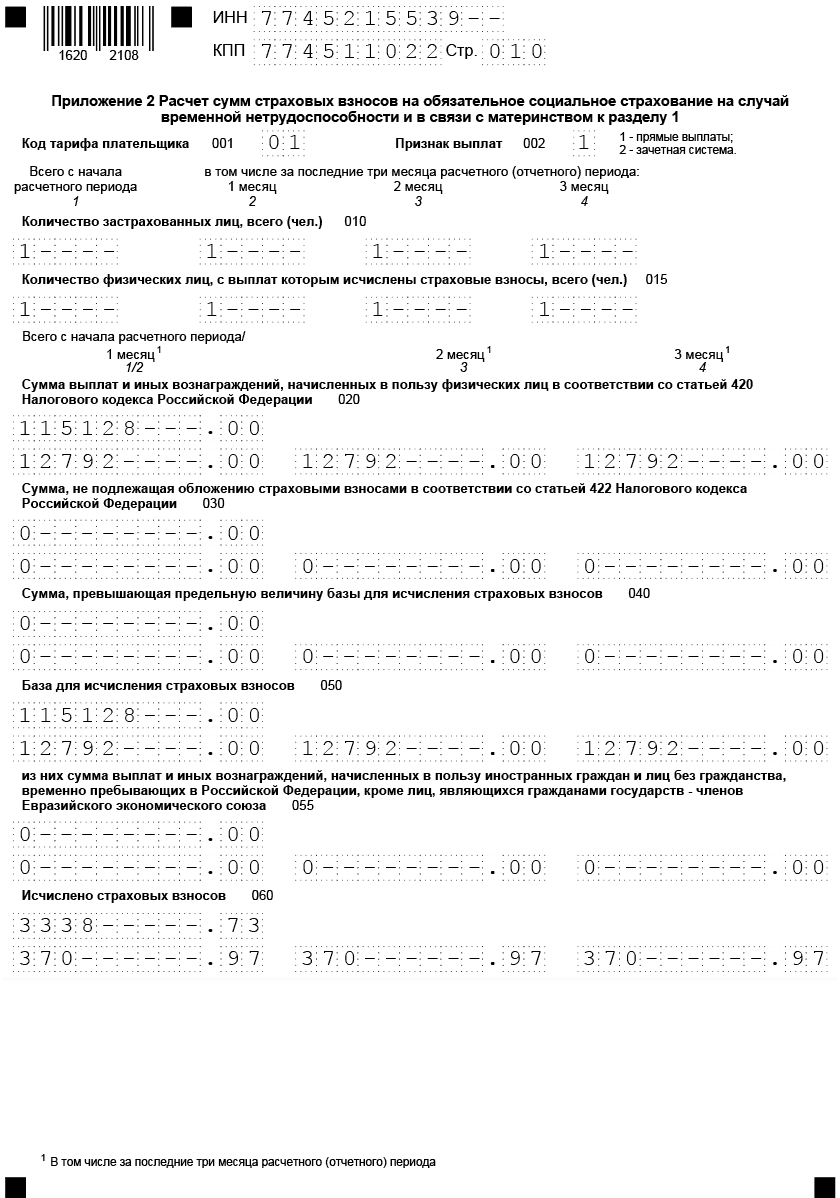

Код тарифа плательщика в РСВ

- 01 – для применяющих основной тариф;

- 06 – для компаний, работающих в сфере информационных технологий;

- 07 – по взносам экипажей судна, числящегося в международном реестре;

- 10 – НКО на УСН;

- 11 – благотворительные организации-«упрощенцы»;

- 13 – участники проекта «Сколково»;

- 14 – участники СЭЗ (свободной экономической зоны) Крыма и Севастополя;

- 15 – резиденты территорий опережающего соцэкономразвития;

- 16 – резиденты «свободного порта Владивосток»;

- 17 – резиденты ОЭЗ (особой экономической зоны) в Калининградской области;

- 18 – для компаний-производителей анимации;

- 19 – участники специального административного района в Калининградской области и Приморском крае, выплачивающие доходы экипажу судов, зарегистрированных в Российском открытом судовом реестре.

- 22 — страхователи, ведущие деятельность по проектированию и разработке изделий электронной компонентной базы и электронной (радиоэлектронной) продукции

В нашем примере предприятие использует общий режим:

| Наименование тарифа | Код тарифа плательщика |

| Общий режим | 01 |

Кроме того, предприятие относится к малым предприятиям (включено в соответствующий реестр МСП по состоянию на 01.03.2020г.), в связи с этим тарифов у нас будет два – основной (для доходов в пределах МРОТ) и льготный (для доходов свыше МРОТ). Поэтому заполняем два Приложения 1 к разделу 1:

- сначала один с кодом тарифа «01» (основной тариф),

- затем другой – с кодом «20» (пониженный тариф).

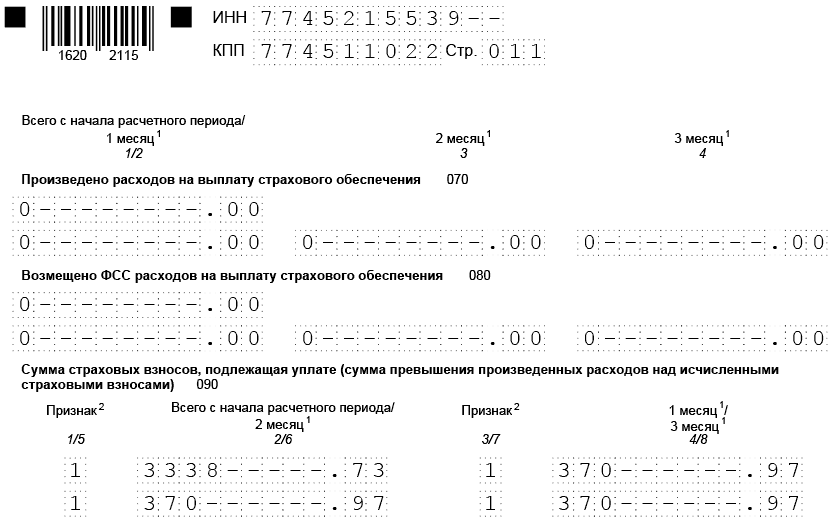

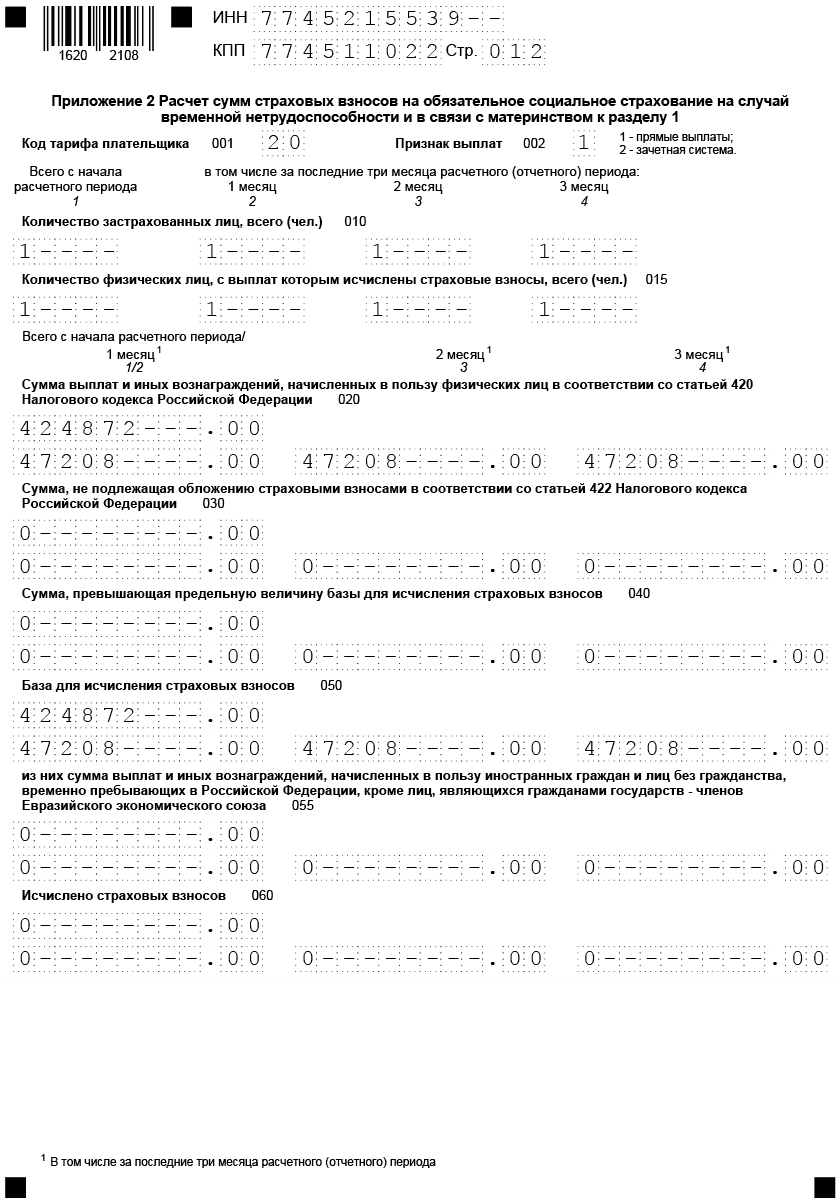

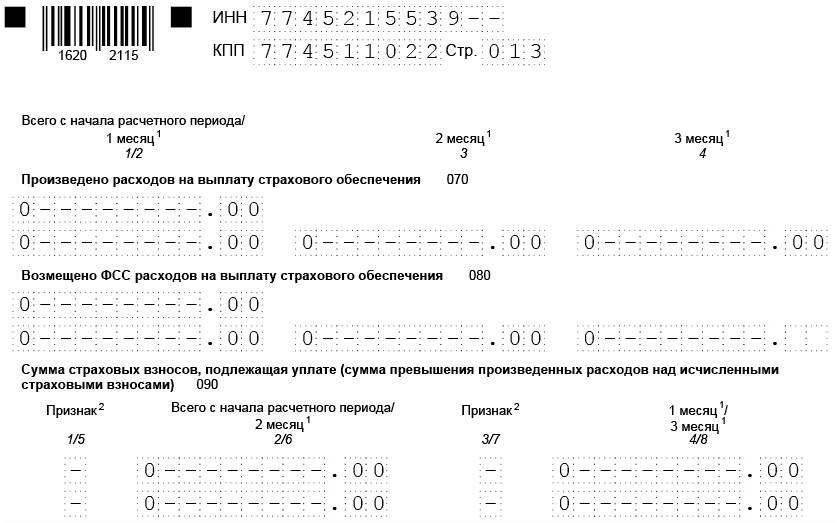

Приложение 2. Расчет сумм страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством к разделу 1 также заполняем с кодами тарифа плательщика «01» в пределах МРОТ и «20» — с сумм сверх МРОТ. В поле «Признак выплат» указываем единицу, поскольку в 2021 году код «2» не используется в связи с переходом всех регионов РФ на прямые выплаты.

Заполняем приложение 2 с кодом тарифа плательщика «20» : это выплаты в пользу физлиц, превышающие величину МРОТ, а также база страховых взносов и страховые взносы с этих выплат.

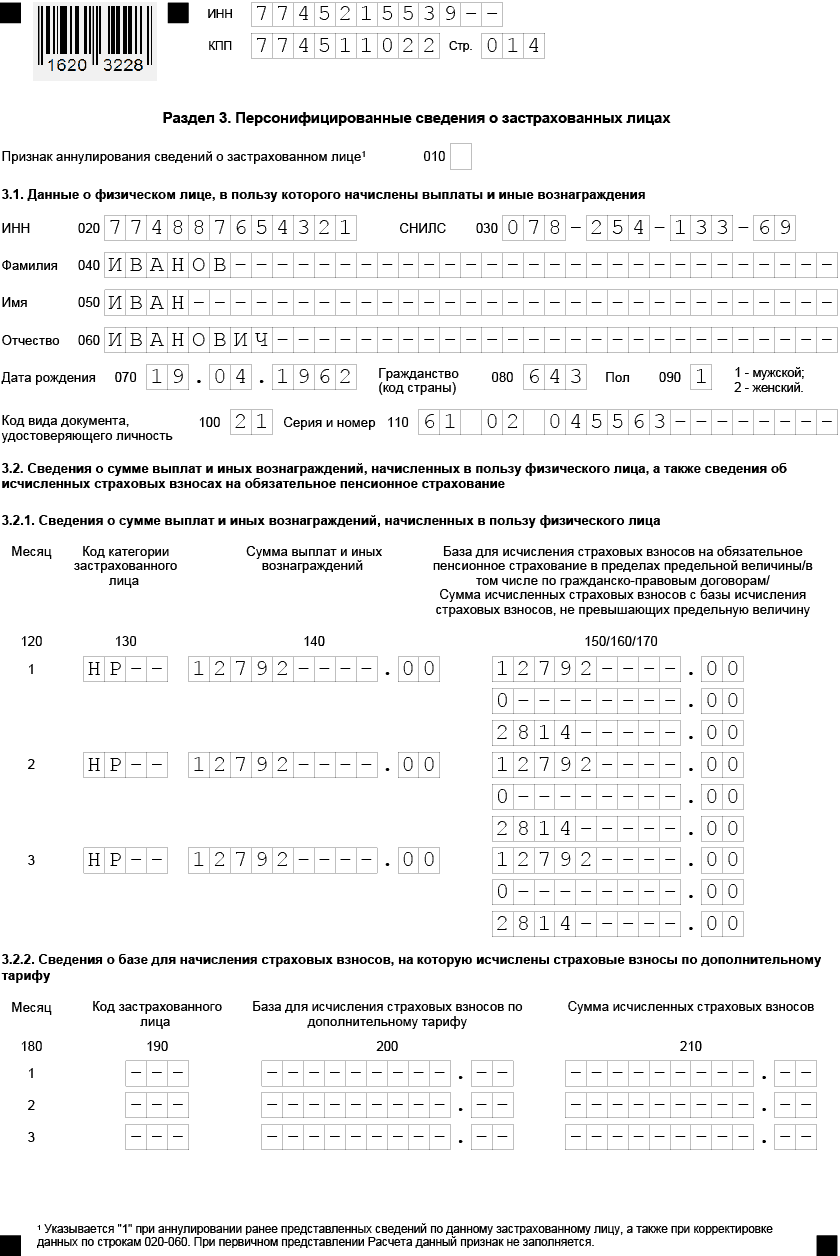

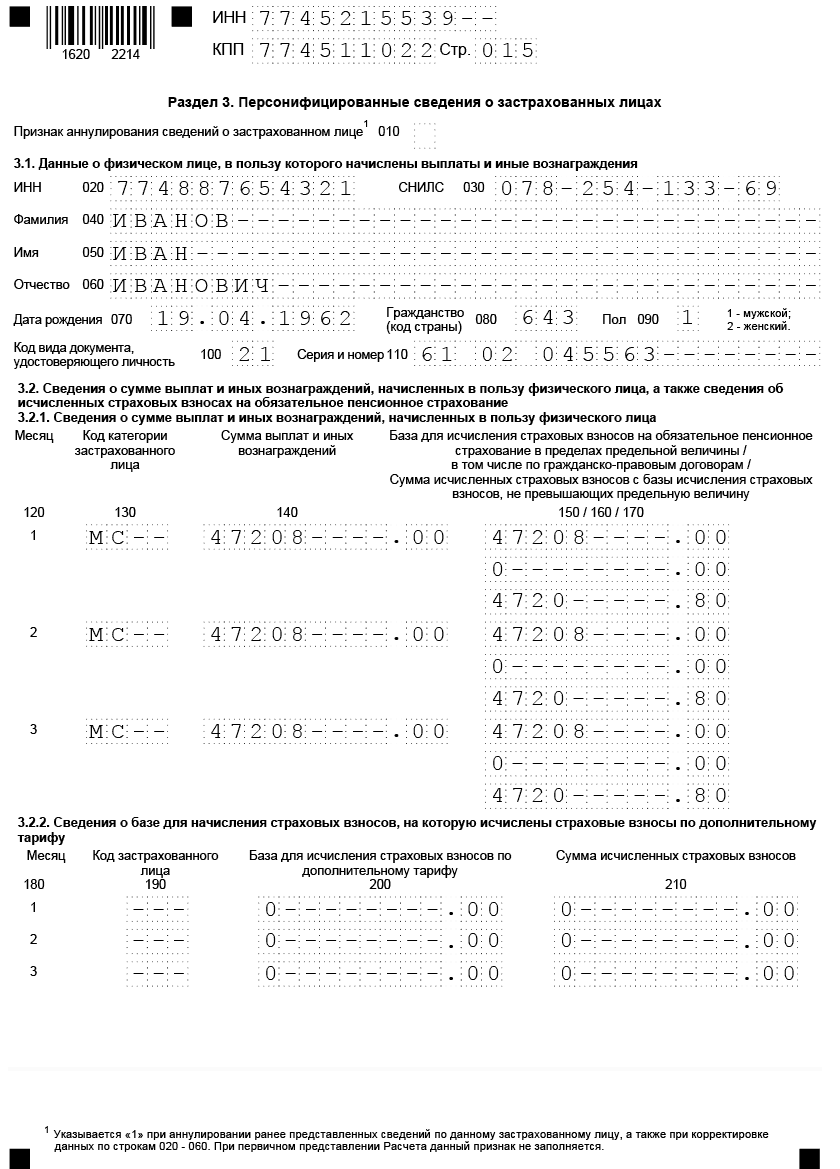

Раздел 3. Персонифицированные сведения о застрахованных лицах.

Раздел 3. Персонифицированные сведения о застрахованных лицах.

В персонифицированных сведениях указываем данные и застрахованном лице: ИНН, СНИЛС, ФИО, дату рождения и т.д.

В строке 110 указываются реквизиты документа, удостоверяющего личность физического лица (серия и номер документа). Знак «№» не проставляется, серия и номер документа отделяются знаком «пробел».

В строке 130 указывается код категории застрахованного лица, в нашем случае это «НР» для сумм выплат в пределах МРОТ. Этот код устанавливается для лиц, на которых распространяется обязательное пенсионное страхование, включая лиц, занятых на рабочем месте с особыми (тяжелыми и вредными) условиями труда, за которых уплачиваются страховые взносы. В иных случаях код застрахованного лица выбирается из Приложение N 8 к Порядку заполнения расчета по страховым взносам, утвержденному приказом ФНС России от 18.09.2019 ММВ-7-11/470@.

В строке 130 указывается код категории застрахованного лица «МС» для выплат, превышающих МРОТ.

Как заполнить РСВ-1 за 9 месяцев 2015 года и когда его следовало сдать в ПФР?

Порядок заполнения формы РСВ-1 за 9 месяцев 2015 года установлен постановлением правления Пенсионного фонда РФ от 16.01.2014 № 2п.

Обязательными к заполнению являются: титульный лист, разделы I, II, VI РСВ-1.

- На титульном листе необходимо указать:

- Номер и тип корректировки, при первичной сдаче — номер «000», при последующих, соответственно, «001», «002», «003» и т. д. Тип меняется от 1 до 3, например, если исправление связано с уточнением перечисленных сумм страховых взносов, указывается «1», уточнение начисленных взносов по ОПС — «2», по ОМС — «3».

- Отчетный период — «9», календарный год — 2015.

- В поле «Прекращение деятельности» проставляется прочерк, если деятельность ведется. В противном случае необходимо проставить «Л».

- «Количество застрахованных» берется из раздела VI РСВ-1.

Далее заполняется раздел II, при внесении данных в который необходимо обратить внимание на следующие моменты:

- Все работодатели обязаны заполнить подраздел 2.1, в котором указываются код тарифа и сумма исчисленных взносов на ОПС и ОМС, при этом необходимо указать значения как за 9 месяцев 2015 года, так и за июль, август, сентябрь (III квартал 2015 года). Если код тарифа у плательщика имел разные значения, необходимо отразить информацию о каждом на отдельном листе подраздела 2.1.

- Если у плательщика есть сотрудники, которые работают во вредных условиях труда, на тяжелых производствах, необходимо заполнить подразделы 2.2. и 2.3. Если страхователь проводил специальную оценку — 2.4.

В разделе I отражаются сводные значения заполненных разделов

При этом важно в строке 100 раздела отразить показатель строки 150 РСВ-1 за 2014 год.

В разделе VI необходимо показать всех сотрудников (их Ф.И.О. и СНИЛС), которые получили выплаты в период с января по сентябрь 2015 года, детально отразив по каждому суммы выплат, начисленных взносов, возможные корректировки, а также прочие дополнительные сведения.. Когда необходимо заполнение прочих разделов:

Когда необходимо заполнение прочих разделов:

- Раздел III РСВ-1 заполняется категориями плательщиков, которые применяют пониженные тарифы. Например, подраздел 3.3 заполняют организации или ИП, занимающиеся деятельностью в сфере информационных технологий, а подраздел 3.5 — упрощенцы со льготным видом деятельности.

- Раздел IV следует заполнять при обнаружении ошибок:

- органами ПФР, проводящими камеральную или выездную проверку; в результате которой Пенсионный фонд произвел доначисления суммы страховых взносов;

- самим страхователем, представляющим РСВ-1.

- Раздел V отчета РСВ-1 заполняют только те работодатели, которые производят необлагаемые выплаты студентам, работающим в студенческих отрядах. Но должны быть соблюдены следующие условия:

- очная форма обучения;

- учебное заведение предоставляет высшее или среднее профессиональное образование;

- студенческий отряд упомянут в реестре федерального или регионального значения;

- между работодателем и студентом имеется контракт — трудовой или ГПХ.

Как это сделать, подробно рассказывается в нашем материале «ПФР обновил программу для проверки отчетности».

Заполненную форму РСВ-1 можно отправить в ПФР 2 способами:

В электронном виде.

На что важно обратить внимание при отправке по ТКС, читайте в нашей публикации. На бумажном носителе: лично сдать в ПФР или почтой

На бумажном носителе: лично сдать в ПФР или почтой

На бумажном носителе: лично сдать в ПФР или почтой.

О том, услугами какой почты можно воспользоваться, читайте в статье «Бумажную отчетность в ПФР можно направить почтой. И не только Почтой России».

Определиться с вариантом отправки РСВ-1 поможет наш материал «Минтруд рассказал, когда нужно переходить на электронную отчетность».

Сроки сдачи формы РСВ-1 указаны здесь.

Рассмотрим сроки сдачи РСВ-1:

|

Период |

Срок представления |

|

|

в электронном виде |

на бумаге |

|

|

9 месяцев 2015 года |

20 ноября 2015 года |

16 ноября 2015 года |

|

2015 год |

22 февраля 2016 года |

15 февраля 2016 года |

|

1 квартал 2016 года |

20 мая 2016 года |

16 мая 2016 года |

|

6 месяцев 2016 года |

22 августа 2016 года |

15 августа 2016 года |

|

9 месяцев 2016 года |

21 ноября 2016 года |

15 ноября 2016 года |

|

2016 год |

20 февраля 2017 года |

15 февраля 2017 года |

Оплата же страховых взносов производится на ежемесячной основе до 15-го числа каждого следующего месяца за предыдущий.

Какую налоговую отчетность и в какие сроки сдает ИП при закрытии

Процедура закрытия ИП в установленном порядке значительно проще, чем ликвидация компании. Вне зависимости от выбранного режима налогообложения все предприниматели при закрытии ИП заполняют форму Р26001.

Вместе с формой заявления следует предъявить квитанцию об уплате государственной пошлины. В 2020 году сумма госпошлины за прекращение деятельности ИП составляет 160 руб.

Нередко у предпринимателя возникает вопрос: какие отчеты сдавать, если закрыли ИП, и в какие сроки. Перечень обязательных форм зависит от режима налогообложения, который применялся, и от наличия или отсутствия сотрудников в штате.

При льготных режимах налогообложения

В состав отчетности при ликвидации ИП на УСН входит только декларация по единому налогу, взимаемому в связи с применением УСН. Этот отчет сдается до 25 числа месяца, следующего за месяцем закрытия, включительно.

Например, отметка в ЕГРИП была внесена в июле, следовательно, срок сдачи отчета — не позднее 25 августа.

Если ИП применял ЕНВД, декларация сдается в налоговые органы до 20 числа месяца, следующего за кварталом, в котором зарегистрировано прекращение деятельности. Коды налогового периода будут отличаться:

- «51» — при ликвидации в I квартале;

- «54» — при ликвидации во II квартале;

- «55» — в III квартале;

- «56» — в IV квартале.

Например, закрытие произошло в сентябре, следовательно, предприниматель сдает отчет до 20 октября с кодом налогового периода «55».

При использовании патентной системы ИП освобождается от сдачи отчетности при прекращении деятельности.

При ОСНО

Некоторые ИП применяют общий режим налогообложения. Это связано со спецификой деятельности (ключевые покупатели являются плательщиками НДС, и для них невыгодно сотрудничать с поставщиком на льготном режиме). Кроме того, при превышении предельного размера выручки, численности сотрудников или при совершении определенных операций ИП переходит на ОСНО в принудительном порядке. И, наконец, если не успеть вовремя подать заявление на упрощенку, в ближайшем году придется применять общий режим.

Отличается ли процедура ликвидации от льготных режимов и какую отчетность сдавать при закрытии ИП в 2020 году, если применялась общая система налогообложения? В этом случае ИП сдает обязательные отчеты:

- 3-НДФЛ;

- декларация по НДС.

Установленные сроки сдачи отчетности при закрытии ИП на ОСНО:

- 3-НДФЛ — в течение 5 дней после внесения записи в реестр;

- декларация по НДС — до 25 числа первого месяца следующего квартала включительно.

Может возникнуть такой вопрос: если отчеты сдавались в электронном виде, а по некоторым декларациям срок сдачи наступает после прекращения деятельности, как сдать отчетность после закрытия ИП — на бумаге или в электронном виде?

ИП вправе предоставить отчетность на бумажном носителе (за исключением декларации по НДС) или по телекоммуникационным каналам, если срок действия ключа электронной подписи не истек.

По НДС и иным налогам и сборам

При выполнении функций налогового агента по НДС (например, по импорту) декларация сдается в общепринятые сроки — до 25 числа месяца, следующего за окончанием квартала включительно.

По налогу на имущество физических лиц отчетность не подается. Срок уплаты налога — не позднее 1 декабря следующего года.

Налоговая отчетность при закрытии ИП с работниками состоит из форм:

| Наименование отчета | Срок сдачи |

|---|---|

| 6-НДФЛ | До подачи заявления о ликвидации |

| РСВ (расчет по страховым взносам) | |

| 2-НДФЛ | 1 апреля года, следующего за отчетным |

Если за последний год деятельность не велась, то нулевая отчетность при закрытии ИП сдается в те же сроки. В противном случае применяются штрафные санкции в размере 1000 руб. за каждый несданный документ.

Еще один частый вопрос: как закрыть ИП, если не сдавал отчетность, и какие суммы придется уплатить? Если деятельность не велась, то отчитаться следует за последние 3 года и уплатить взносы в ПФР. В противном случае ФНС не зарегистрирует прекращение деятельности.

Срок сдачи отчета в соцстрах

Согласно ст. 3, п. 1 ст. 6 закона «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний» от 24.07.1998 № 125-ФЗ формировать и сдавать отчет по начисленным и уплаченным страховым взносам на травматизм обязаны:

-

организации, которые ведут деятельность на территории РФ;

-

обособленные подразделения, которые начисляют работникам зарплату и имеют расчетный счет;

-

индивидуальные предприниматели, которые имеют работников и выплачивают им зарплату.

Согласно п. 1 ст. 24 Закона от 24.07.1998 № 125-ФЗ расчет 4-ФСС представляется в отделение ФСС по месту нахождения компании (по месту регистрации ИП) по форме, утвержденной приказом ФСС РФ от 26.09.2016 № 381. Организации, не имеющие работников, обязаны сдавать нулевой расчет 4-ФСС, ИП без работников сдавать нулевой отчет не нужно.

При среднесписочной численности сотрудников до 25-ти человек включительно отчет в соцстрах можно сдать на бумаге, при среднесписочной численности более 25-ти человек расчет представляется только в электронном виде (п. 1 ст. 24 закона от 24.07.1998 № 125-ФЗ).

Срок сдачи расчета 4-ФСС напрямую зависит от того, в каком виде отчет представляется. Согласно п. 1 ст. 24 закона от 24.07.1998 № 125-ФЗ расчет 4-ФСС сдается ежеквартально в бумажном виде не позднее 20-го числа месяца, следующего за кварталом, в электронном виде не позднее 25-го числа месяца, следующего за кварталом. При этом если последний день сдачи отчета выпадает на выходной или праздничный день, то этот день переносится на следующий рабочий день ( НК РФ).

* * *

Итак, по итогам 2018 года необходимо сдать:

-

расчет по страховым взносам в ИФНС в срок не позднее 30-го января 2019 года;

-

расчет 4-ФСС в отделение ФСС в бумажном виде в срок не позднее 21 -го января 2019 года, в электронном виде – не позднее 25-го января 2019 года.