Как рассчитать выходное пособие, средний заработок на период трудоустройства и компенсацию при увольнении

Содержание:

- Порядок увольнения по сокращению

- Оформляем выплату в «1С»

- Как рассчитать двухнедельный заработок

- Налогообложение и бухгалтерский учет выходного пособия при сокращении

- Как правильно определить размер?

- Компенсация за неиспользованный отпуск

- Пособие для топ-менеджеров

- Источники:

- Расчетный период отработан не полностью

- Компенсация по трудоустройству

Порядок увольнения по сокращению

Главное правило при увольнении по сокращению — работник должен быть извещен о сокращении штата не менее чем за два месяца. Уведомление должно быть подписано лично работником. В течение этих двух месяцев работодатель может предложить перевести работника с его письменного согласия на другую имеющуюся у работодателя работу. Это может быть как должность, соответствующая квалификации работника, так и нижестоящая или нижеоплачиваемую работа. При этом работодатель обязан предлагать работнику все отвечающие указанным требованиям вакансии, имеющиеся у него в данной местности. Предлагать вакансии в других местностях работодатель обязан, если это предусмотрено коллективным договором или трудовым договором.

Если работника согласен, то можно расторгнуть с ним трудовой договор до истечения срока, указанного в уведомлении. В этом случае необходимо оформить письменное согласие, а также выплатить работнику дополнительную компенсацию в размере среднего заработка, пропорционально времени до истечения срока предупреждения. Получение компенсации за досрочное сокращение не лишает работника права на выходное пособие, а также на выплату среднего заработка на период трудоустройства.

Если работодатель — физическое лицо, то сроки предупреждения об увольнении, а также случаи и размеры выплачиваемого выходного пособия и других выплат определяются в трудовом договоре.

Оформляем выплату в «1С»

Сначала поупражняемся на примере программы «1С:Зарплата и управление персоналом 8», ред. 3.1. Потом – в программе «1С:Бухгалтерия 8», ред 3.0.

Пример в «1С:Зарплата и управление персоналом 8», ред. 3.1

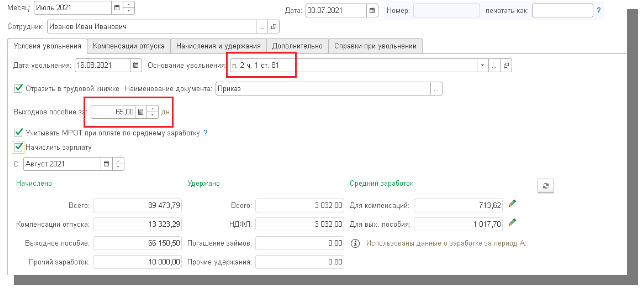

Администратор ООО «Ю-ВЕНТ» уволен 30 июля 2021 г. по сокращению численности и штата сотрудников организации. В дополнительном соглашении к трудовому договору прописано, что при увольнении сотрудника по сокращению ему полагается выходное пособие в размере четырехкратного среднемесячного заработка.

Смотрим количество рабочих дней по итогам месяца увольнения:

-

в августе 22 рабочих дня;

-

в сентябре 22 рабочих дня;

-

в октябре 21 рабочий день;

-

в ноябре 20 рабочих дней;

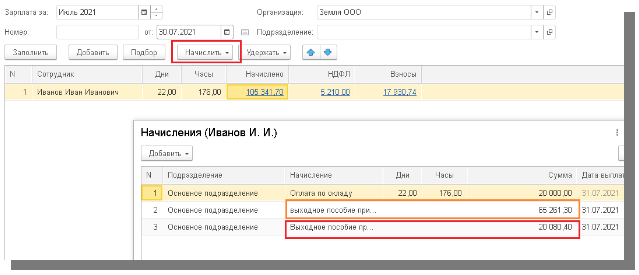

Дальше создаем документ увольнения с основанием п.2 ч.1 ст. 81 (Рис. 1).

Указываем дни выходного пособия за три месяца после увольнения, что равно 65 дням. У сотрудника насчитано 16,33 дня неиспользованного отпуска.

Напомним: если сумма не превышает трехкратного размера среднего заработка, НДФЛ не удерживаем и страховые взносы не начисляем.

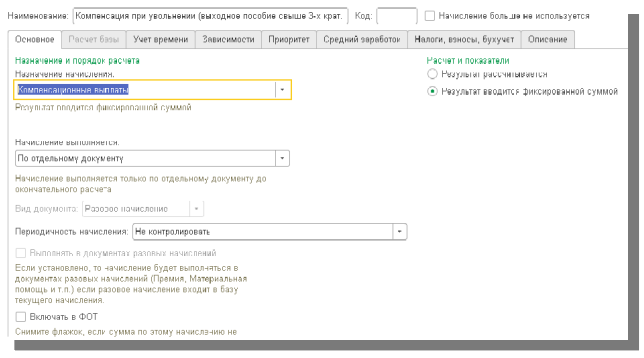

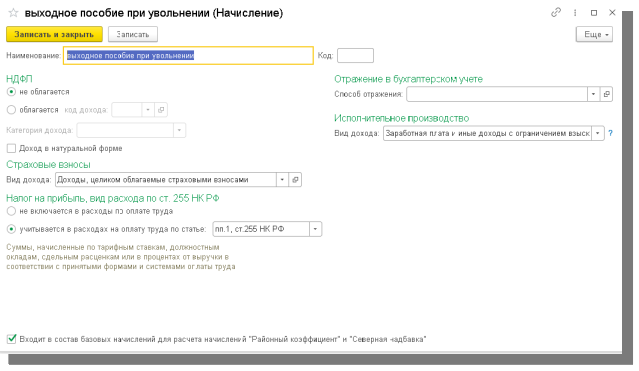

Чтобы начислить выходное за ноябрь, для начала создаем начисление. Для этого перейдем в раздел «Настройки» и выберем «Начисления».

Укажем, что сумма вводится фиксировано и начисляется по отдельному документу.

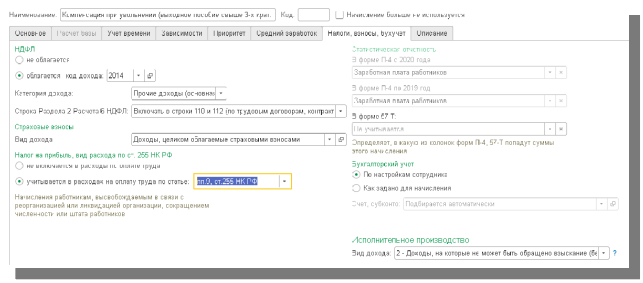

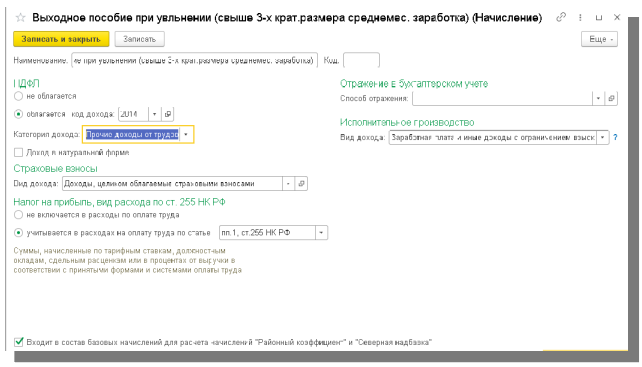

На закладке «Налоги, взносы, бухучет» проставляем код дохода 2014 «Сумма выплаты в виде выходного пособия, среднего месячного заработка, превышающей 3-х кратный размер среднего заработка».

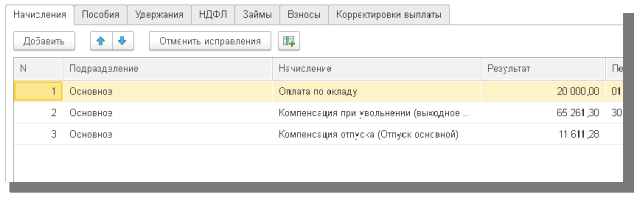

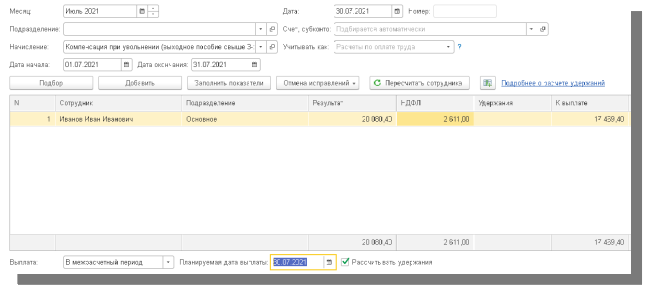

Следующим шагом создаем документ по начислению выходного пособия за четвертый месяц. Для этого перейдем в раздел «Зарплата» – «Разовое начисление».

Выберем созданное нами начисление. В строке «Результат» проставим сумму выходного пособия за ноябрь (1004,02 руб. x 20 дней). Программа автоматически рассчитает НДФЛ и сумму к выплате после удержания.

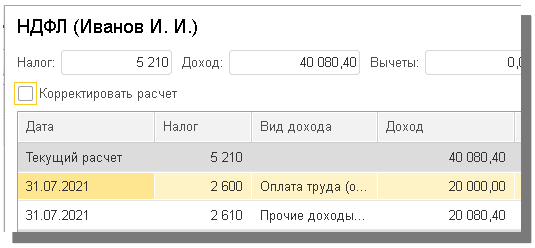

Такой же пример по программе «1С:Бухгалтерия 8», ред 3.0.

Создадим начисление как для облагаемой части пособия, так и для необлагаемой («Зарплата и кадры» – «Настройки зарплаты» – «Начисления»).

Приступим к начислению, перейдем в раздел «Зарплата и кадры» – «Все начисления» – «Начисление зарплаты».

Заполним документ и по кнопке «Начислить» добавим нами созданные начисления.

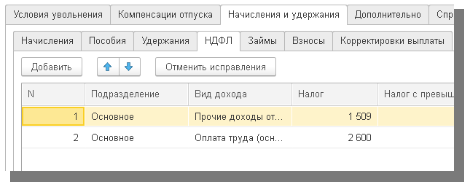

Видим, что НДФЛ удержался только с облагаемой части выплаты.

Как рассчитать двухнедельный заработок

Выходное пособие в размере двухнедельного среднего заработка рассчитывайте по формуле:

| Выходное пособие в размере двухнедельного среднего заработка | = | Количество рабочих дней (часов) в течение двух недель после увольнения (со дня, следующего за днем увольнения) | × | Средний дневной (часовой) заработок |

Пример расчета выходного пособия в размере двухнедельного среднего заработка сотруднику, уволенному в связи с призывом на военную службу

П.А. Беспалов работает в организации со 2 октября 2014 года. 12 января 2015 года его уволили в связи с призывом на военную службу.

При увольнении сотрудника в связи с призывом на военную службу организация выплачивает ему выходное пособие в размере двухнедельного среднего заработка.

Средний дневной заработок Беспалова составляет 1313 руб./дн.

Выходное пособие было рассчитано за первые две недели после увольнения с 13 января по 26 января. В этом периоде по графику работы Беспалова (пятидневная рабочая неделя) – 10 рабочих дней. Выходное пособие составило 13 130 руб. (1313 руб./дн. × 10 дн.). Беспалов получил его в день увольнения, 12 января 2015 года.

.

Ситуация: как считать средний заработок для расчета выходного пособия, если сотрудник работал вахтовым методом и ему был установлен суммированный учет рабочего времени?

Средний заработок рассчитайте, взяв во внимание фактически отработанное время по графику 40-часовой рабочей недели. Сначала определите средний часовой заработок

Для этого разделите зарплату за фактически отработанные часы в расчетном периоде на их количество

Сначала определите средний часовой заработок. Для этого разделите зарплату за фактически отработанные часы в расчетном периоде на их количество.

Саму же сумму выходного пособия считайте по формуле:

| Выходное пособие | = | Количество рабочих часов по графику 40-часовой рабочей недели | × | Средний часовой заработок |

При этом график вахтовой работы значения не имеет. В любом случае даже за период, приходящийся на межвахтовый отдых, выходное пособие надо считать исходя из графика 40-часовой рабочей недели.

Это следует из статей 104, 139 Трудового кодекса РФ и пункта 13 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922.

Пример расчета выходного пособия при вахтовом методе

П.А. Беспалов работал в организации вахтовым методом с 1 по 15 июня 2015 года. Ему был установлен суммированный учет рабочего времени.

Количество отработанных часов составило 78. Зарплата, начисленная за отработанные часы, – 14 500 руб.

15 июня 2015 года Беспалов был уволен в соответствии с пунктом 1 части 1 статьи 83 Трудового кодекса РФ (призыв работника на военную службу или направление его на заменяющую ее альтернативную службу).

Первые две недели после увольнения Беспалова приходятся на межвахтовый отдых.

Бухгалтер рассчитал выходное пособие Беспалову в размере двухнедельного среднего заработка.

Для расчета выходного пособия средний часовой заработок составил 185,9 руб. (14 500 руб. : 78 ч).

При расчете выходного пособия бухгалтер использовал производственный календарь, согласно которому количество часов в неделе составляет 40.

Размер выходного пособия составил 14 872 руб. (185,9 руб. × 80 ч).

Налогообложение и бухгалтерский учет выходного пособия при сокращении

Выходное пособие в пределах сумм, установленных в статье 178 Трудового кодекса, относится к законодательно гарантированным выплатам (ст. 164 ТК РФ), которые связаны с увольнением работников. Эти выплаты не подлежат обложению налогом на доходы физических лиц (п. 3 ст. 217 НК РФ). Для целей налогового учета сумма выходного пособия уменьшает облагаемую базу по налогу на прибыль в составе расходов на оплату труда (п. 9 ст. 255 НК РФ). Компенсационные выплаты, связанные с увольнением работников, не облагаются и страховыми взносами. В бухгалтерском учете выходное пособие относится к расходам по обычным видам деятельности (п. 5 ПБУ 10/99).

Начисление работнику выходного пособия отражается следующей записью: ДЕБЕТ 20 (23, 25, 26, 29, 44) КРЕДИТ 70.

Как правильно определить размер?

Как уже было отмечено выше, размер выходного пособия сотрудников складывается, исходя из среднемесячного или двухнедельного среднего заработка работника. Порядок расчета регламентируется нормами ст. 139 ТК РФ, а также Постановление Правительства РФ от 24.12.2007 г. № 922.

Основная формула расчета выходного пособия будет выглядеть следующим образом:

Выходное пособие = Средняя дневная оплата труда * Количество рабочих дней в периоде, за который начисляется выплата (месяц или 2 недели)

Для удобства расчета можно воспользоваться следующей простой инструкцией:

- Вначале надо рассчитать средний дневной заработок – для этого необходимо совокупную сумму заработной платы за 12 предыдущих месяцев разделить на фактически отработанное время за этот же период.

- Рассчитанный среднедневной заработок необходимо умножить на количество рабочих дней в месяце или в двух неделях (зависит от основания ухода с должности).

В соответствии со ст. 139 ТК РФ при определении суммы среднего заработка должны учитываться все выплаты в рамках системы оплаты труда. К таковым относятся (п. 2 Постановления № 922):

- оклад (тарифная ставка), установленный для конкретной должности,

- различные надбавки (за выслугу лет, разряд, профессиональное мастерство, владение иностранными языками, работу с секретными данными и т.д.),

- дополнительные выплаты, связанные с особыми условиями, в которых трудится работник (например, контакт с вредными веществами, выход на смену в ночное время суток и т.д.),

- премии и различные поощрительные денежные перечисления,

- другие виды выплат, производимые в пользу сотрудников дополнительно к основному окладу.

Кроме того, при расчете среднего заработка не учитывается время и выплаты, произведенные в связи с выходом в декретный отпуск, нахождением в ежегодном отпуске, получением дополнительных оплачиваемых выходных дней и т.д. (п. 5 Постановление Правительства РФ от 24.12.2007 г. № 922).

При определении размера выходного пособия необходимо принимать во внимание особенности расчета, связанные с основанием увольнения. Так, если работник ушел с должности по одной из причин, указанных в ст

178 ТК РФ (по медицинским показаниям, призыв в армию и т.д.), то в этом случае выходное пособие будет рассчитываться исходя из двухнедельного среднего заработка

Так, если работник ушел с должности по одной из причин, указанных в ст. 178 ТК РФ (по медицинским показаниям, призыв в армию и т.д.), то в этом случае выходное пособие будет рассчитываться исходя из двухнедельного среднего заработка.

Справка. При 5-дневном режиме в основной формуле в качестве знаменателя будет использоваться 10 рабочих дней, а при 6-дневном режиме работы – 12 рабочих дней.

Примеры расчетов суммы

Несколько примеров расчета выходного пособия при увольнении.

Данному работнику положено выходное пособие в размере двухнедельного среднего заработка (график работы — 5 дней в неделю). Расчет будет иметь следующий вид:

- Средний дневной заработок: (19000*12) / 247 = 923 рубля.

- Выходное пособие будет рассчитываться за период с 2 по 15 ноября, то есть за 10 рабочих дней.

- Размер пособия = 923 * 10 = 9230 рублей.

В итоге, работнику Петрову С.С., увольняемому по причине призыва в армию, должны будут выплатить компенсацию равную 9230 рублям.

Таким образом, действующим трудовым законодательством обозначен перечень ситуаций, при которых в обязательном порядке должно быть выплачено выходное пособие при увольнении. При этом на усмотрение работодателя размер причитающейся суммы может быть увеличен либо же она может быть произведена в случаях, не предусмотренных в ТК РФ. Все эти дополнительные условия отдельно прописываются в трудовом или коллективном договоре, принятом в конкретной организации.

Компенсация за неиспользованный отпуск

Кроме оплаты фактически отработанных дней, увольняемый сотрудник получает компенсацию за неиспользованный отпуск. Такой возврат происходит в случае, когда человек уже отгулял отпуск за текущий календарный год, а потом решил уволиться. Итак, в зависимости от ситуации, выплата отпускных при увольнении происходит следующим образом:

- если рабочий год не закончен, а отпуск не отгулян, то его дни рассчитываются пропорционально отработанным месяцам;

- если компенсацию необходимо выплатить за прошлые годы, то стандартно исчисление осуществляется из расчета 28 дней отпуска в год;

Важно помнить, что считают положенную по закону оплату в этих ситуациях не из расчета фактического заработка, а из расчета среднего заработка для отпусков в соответствии с Постановлением Правительства РФ №922 от 24.12.2007. Разобраться в том, как рассчитывают при увольнении, поможет онлайн-калькулятор расчета компенсации отпускных на нашем сайте — с его помощью рассчитайте размер компенсации

Количество неиспользованных отпускных дней по общему правилу определяется по формуле:

Важно учитывать, что существуют особенности подсчета количества месяцев, которые гражданин отработал у конкретного работодателя, они сформулированы в правилах, утвержденных НКТ СССР 30.04.1930 N 169. Например, если от начала месяца до даты увольнения прошло меньше половины месяца, то из расчета этот месяц исключают, а если человек успел отработать половину и более, то этот месяц учитывается при расчете отпускных как целый

То есть делить дни отпуска за один месяц пропорционально отработанным дням не нужно.

Кроме того, существует ряд категорий сотрудников, которые зарабатывают себе отпуск не в календарных, а в рабочих днях. К ним, в частности, относятся:

Таким гражданам при увольнении тоже положена компенсация за неиспользованный отпуск, и принцип ее расчета не отличается от основного, но установить число неиспользованных дней отпуска немного сложнее. Поможет определить, как выплачиваются отпускные при увольнении, в таких особых случаях следующая формула:

Пособие для топ-менеджеров

Для увольняемого руководящего состава трудовая «Библия» предусмотрела специальное пособие, равное трем среднемесячным окладам. Других выплат «топам» закон не устанавливает, но и не запрещает дополнительных условий по пособиям, которые могут содержаться в трудовых контрактах, а значит, обязательны к исполнению.

Пособие, раздутое до размеров золотого парашюта

«Золотым парашютом» принято называть специальные денежные и иные преференции, гарантируемые увольняемым «топам» условиями их трудовых договоров. Этим грамотно и безнаказанно обходящим закон маневром менеджеры высшего звена обеспечили себе колоссальных размеров пособия при увольнении. Закон запрещает больше трех окладов, но если трудовой контракт разрешает больше, значит, можно и больше. Вопросы морали отступают на второй план. Вот и получается буквальным метафорическое парение под золотым куполом парашюта с одной должности на другую.

Кто и когда получает «золотые» выплаты

На пособие по 181-ой и 279-ой статьям ТК могут рассчитывать руководители, оформленные по трудовому договору и увольняемые из:

- обществ, в уставном капитале которых государственное участие начинается от пятидесяти процентов акций;

- банков и организаций, аккумулирующих внебюджетные фонды страны;

- госкорпораций, госучреждений, госкомпаний;

- муниципального подчинения учреждений;

- унитарных госорганизаций.

Обычно «золотые парашюты» кроят из хрустящих банкнот. Хотя не запрещено шить и из ценных бумаг и корпоративных пенсий.

Почему при увольнении «топам» платятся крупные суммы

Внушительный размер пособия по увольнению для руководителей объясняется тем, что недовольство увольняемого «топа» надо как-то компенсировать. Нельзя чтобы топ обиделся. Иначе он, хранитель секретов компании, может слить их на сторону, а это опасно для безоблачного ведения бизнеса.

Второй мотив, это компенсация сотруднику потерянных доходов, которые бы топ-менеджер не потерял, останься он дальше работать на прежней должности.

Какого размера ваш парашют, господин?

Изменения, внесенные в 2009-м в закон, регламентирующий деятельность акционерных обществ, позволили «топам» получать существенные пособия по увольнению. А уже с 2014-го были установлены ограничения на размер «золотых» пособий. Чтобы топ-сотрудники госорганизаций не опустошали бюджет, унося в клюве многомиллионные пособия в случае увольнения. Речь о троекратном окладе, не больше этой суммы (ФЗ №56, от 2 апреля 2014-го).

Величину пособий для руководства уточняет и Постановление Пленума ВСРФ №21, от 2 июня 2015-го. Пособия не светят «топам», получившим взыскания за свою деятельность на руководящем посту.

Однако в трехкратный размер оклада, положенного при увольнении топа не включаются прочие выплаты (ст.127, ст.178, ст.318 ТКРФ):

- зарплата за последний месяц труда;

- компенсация за командировки, в которые руководитель катался за свой счет;

- возмещение убытков, причиненных переездом на работу в другой регион;

- за неотгулянные отпуска;

- среднемесячный оклад, на время дальнейшего трудоустройства.

Могут ли отказать в «золотом парашюте»?

Условие обязательного получения «парашюта» как пособия по увольнению — неизменный атрибут большинства трудовых контрактов, заключаемых с «топами». Имея такой договор, оскорбленный отказом в выплате пособия или снижением суммы пособия «топ» может легко выиграть дело в суде, который обяжет работодателя исполнять требования трудового договора (ст.394 ТКРФ). За пренебрежение к Кодексу о труде нанимателю грозят штрафы и дополнительные компенсации уволенному менеджеру, в частности, морального вреда.

Увольняясь по собственному, топовый воротничок лишается права на пособие. Даже наличие соответствующего пункта о «золотом парашюте» в контракте не обяжет работодателя раскошелиться. То же самое касается случаев, когда менеджер оказался не эффективным или заработал несколько взысканий, а потому от него избавляются по воле нанимателя (ст.181 ТКРФ).

Слишком раздутое «золотое пособие» тоже не интересно работодателю. Поэтому, вычисляя размер пособия, обязательно учитывают реальную эффективность работы менеджера. Не добился плановых показателей? Из формулы, определяющей итоговую сумму пособия, вычтут премиальные.

Отказать в пособии или урезать его могут, если на момент увольнения «топа» финансовое самочувствие компании не внушает оптимизма. Выходное пособие при увольнении своими размерами должно кореллировать с получаемой компанией прибылью и зарплатным фондом.

Источники:

- https://businessman.ru/new-vyxodnoe-posobie-pri-sokrashhenii.html

- http://online-buhuchet.ru/vyxodnoe-posobie-pri-sokrashhenii/

- https://www.kakprosto.ru/kak-852408-kakie-vyplaty-polozheny-rabotniku-pri-sokraschenii

- govcare.ru

- http://lawyer-guide.ru/trudovoe-pravo/prava-rabotnikov/kak-rasschitat-vyxodnoe-posobie-pri-sokrashhenii.html

- https://1000sovetov.ru/article_vykhodnoe-posobie-pri-sokrashenii

- https://topurist.ru/article/53783-vyhodnoe-posobie-pri-sokrashchenii

- https://buhgalterov.ru/personal/vyiplatyi-pri-sokrashhenii.html

- http://moyafirma.com/shtat/hr/kadrovoe-deloproizvodstvo/uvolneniya-personala/po-initsiative-rabotodatelya/sokrashhenie-chislennosti-ili-shtata/vyplaty-pri-sokr/vixodnoe-posobie.html

- https://spmag.ru/articles/kak-rasschitat-vyhodnoe-posobie-pri-sokrashchenii

- https://www.zarplata-online.ru/art/157418-kak-rasschitat-vyhodnoe-posobie-pri-sokrashchenii-shtata

- http://glavkniga.ru/situations/s505189

Подпишитесь на свежие новости

Расчетный период отработан не полностью

Если расчетный период отработан не полностью, произведите расчет среднего дневного заработка так:

| Средний дневной заработок | = |

Заработок сотрудника за расчетный период __________________________________________________________________________________________ |

||

| 29,3 | × | Количество полностью отработанных календарных месяцев в расчетном периоде | + | Количество календарных дней в не полностью отработанных календарных месяцах (календарном месяце) |

При этом количество календарных дней в не полностью отработанном календарном месяце расчетного периода определите по формуле:

| Количество календарных дней в не полностью отработанном календарном месяце | = | 29,3 | Количество календарных дней месяца | × | Количество календарных дней, приходящихся на присутственное время в не полностью отработанном месяце |

Может быть и так, что в расчетном периоде сотрудник не полностью отработал сразу несколько календарных месяцев. В таком случае количество не полностью отработанных календарных дней определите по каждому из них отдельно по формуле, приведенной выше, а затем суммируйте. Так вы получите показатель «Количество календарных дней в не полностью отработанных календарных месяцах».

Такой порядок расчета среднего дневного заработка предусмотрен частью 4 статьи 139 Трудового кодекса РФ, абзацами 2 и 3 пункта 10 положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922.

Ситуация: считается ли полностью отработанным тот месяц, в котором сотрудника взяли на работу не с первого числа? В этом месяце он отработал все рабочие дни по графику. Требуется рассчитать компенсацию за неиспользованный отпуск при увольнении.

Ответ: нет, такой месяц не считается полностью отработанным.

По общему правилу порядок расчета среднего дневного заработка зависит в том числе и от количества календарных дней, приходящихся на отработанное в течение месяца время. Это следует из буквального смысла пункта 10 положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922. Поэтому дни, когда сотрудник еще не работал в организации, в число календарных дней, приходящихся на отработанное время, не включайте.

Например, сотрудника взяли на работу с понедельника, 2-го числа месяца. То есть 1-е число пришлось на воскресенье. Именно со 2-го числа он выполняет свою трудовую функцию. Поэтому из расчетного периода надо исключить выходные дни, предшествовавшие приему сотрудника на работу. То есть средний дневной заработок рассчитывайте с учетом того, что первый месяц расчетного периода он отработал не полностью.

Пример определения среднего дневного заработка для расчета компенсации за неиспользованный отпуск при увольнении. Расчетный период отработан не полностью. Отпуск предоставлялся в календарных днях

Волков отработал в организации три года. 12 мая 2015 года он написал заявление об увольнении с 26 мая 2015 года. Ему положена компенсация за неиспользованный отпуск.

В расчетный период для расчета компенсации вошли месяцы с мая 2014 по апрель 2015 года.

Расчетный период Волков отработал не полностью, так как с 23 по 26 июня 2014 года он был в отпуске. Дни отпуска и сумму отпускных из расчета среднего дневного заработка бухгалтер исключил.

За расчетный период Волкову начислено (исключая сумму отпускных) 218 000 руб.

Бухгалтер рассчитал средний дневной заработок сотрудника так.

11 месяцев из расчетного периода (май 2014 года и с июля 2014 по апрель 2015 года) Волков отработал полностью. В расчет среднего дневного заработка бухгалтер включил сумму среднемесячного количества календарных дней – 322,3 дня (29,3 дн./мес. × 11 мес.).

В июне 2014 года в расчет бухгалтер включил 25,3933 календарных дня (29,3 дн./мес. : 30 дн. × 26 дн.).

Средний дневной заработок Волкова составил:

218 000 руб. : (322,3 дн. + 25,3933 дн.) = 626,99 руб./дн.

Компенсация по трудоустройству

В случае увольнения по сокращению, или в связи с ликвидацией предприятия, Вы должны выплатить работнику две месячных зарплаты в виде компенсации. В случае если Вы не уведомили об увольнении за два месяца (для индивидуальных предпринимателей – две недели), Вам придется выплатить компенсацию сразу, с письменного согласия Вашего сотрудника.

В случае если Вы поставили своих сотрудников в известность в письменном виде, имеете письменное подтверждение о том, что сотрудники ознакомлены с приказом, то за ними остается право на компенсацию только в период трудоустройства. Вы должны платить компенсацию в течение двух месяцев, если сотрудник не устроился на другую работу.

В случае если Ваш бывший работник нашел другую работу раньше чем за два месяца – Вы должны ему выплатить только за то время пока он не был трудоустроен. Есть случаи, в которых центр занятости может обязать выплатить компенсацию за третий месяц, но при условии, что Ваш бывший работник обратился к ним не позднее чем через две недели со дня увольнения и его не смогли трудоустроить.

Сезонным работникам, попавшим под сокращение, платить компенсацию Вы не обязаны, только выходное пособие в виде двухнедельного заработка. Также Вы не обязаны платить компенсацию работникам, трудовой договор с которыми был заключен на срок, который менее чем два месяца.

Теперь, когда мы разобрались в случаях, когда и какие производить выплаты, рассмотрим, как рассчитать выходное пособие при сокращении. Подсчет исчисляется на основе средней заработной платы за один рабочий день, при этом не учитываются не рабочие и праздничные дни.

Каждый труд должен оплачиваться и заработная плата является главным стимулом для того, чтобы сотрудник выполнял свою работу качественно. Но именно на оплату приходится значительная часть издержек предприятия

Поэтому важно правильно организовать расчеты с сотрудниками. Читайте наши материалы о том, что такое ФОТ и ФЗП, а также что нужно знать при расчете командировочных, больничного листа, премий и отпускных за год и полгода.