Что такое складской учет

Содержание:

- Ответственность за нарушения в оформлении и отсутствие регистра

- Способы ведения учета складских операций

- Обязательно ли использовать дорогие программно-аппаратные комплексы?

- Классификация

- Накладные в складском учете

- Настройка розничного склада

- Вопросы оптимизации

- Проверка принятого груза

- Какие требования к работникам склада

- На каких законодательных актах основан складской учет

- Важные определения

- Учет товаров по характеристикам, сериям, партиям, ГТД и срокам годности

- Организационная структура и обязанности специалистов группы складского учета материалов ТМЦ в Организации

- Транспортная часть

- Подвиды складов

- Ответственность за складской учет

- Ведение складского учета и несоответствия при приемке продукции

- Когда применяется книга складского учета материалов формы М-17

Ответственность за нарушения в оформлении и отсутствие регистра

Ведение журнала приходных и расходных ордеров является обязательным для всех организаций, однако за его отсутствие никакая отдельная административная ответственность для руководителей или бухгалтеров законодательством не предусмотрена. Единственное, на что могут в этом случае указать организации проверяющие, — на нарушение порядка ведения бухгалтерского учета.

Источники

- https://assistentus.ru/forma/mh-6-zhurnal-ucheta-rashoda-produkcii-tmc-v-mestah-hraneniya/

- https://ppt.ru/forms/sklad/perechen-osnovnykh-skladskikh-dokumentov

- https://nalog-nalog.ru/buhgalterskij_uchet/dokumenty_buhgalterskogo_ucheta/kniga_skladskogo_ucheta_materialov_po_forme_m17_obrazec/

- https://www.ekam.ru/blogs/pos/kniga-skladskogo-ucheta-materialov-m-17

- https://nalog-nalog.ru/buhgalterskij_uchet/dokumenty_buhgalterskogo_ucheta/unificirovannaya_forma_mh2_blank_i_obrazec/

- https://assistentus.ru/forma/mh-2-zhurnal-ucheta-tovarno-materialnyh-cennostej/

- https://assistentus.ru/forma/zhurnal-prihodnyh-i-rashodnyh-dokumentov/

- https://ppt.ru/forms/buh-uchet/jurnal-kassovih-orderov

Способы ведения учета складских операций

Товарно-материальные ценности (ТМЦ), хранящиеся на складе, могут учитываться двумя методами:

- Сальдовый метод подразумевает, что на складе все ТМЦ учитываются только по количеству. В денежном выражении учет ведется в бухгалтерии.

- Количественно-суммовой метод. Здесь название говорит само за себя – на складе учет осуществляется как в количественном измерении, так и в денежном выражении. Бухгалтерия учитывает ТМЦ на основании первичных документов, переданных со склада после оприходования ценностей. По итогам периода учетные данные склада и бухгалтерии сверяются.

ТМЦ можно учитывать, используя следующие способы:

- Сортовой способ – материальные ценности учитываются согласно их наименованию и сорту, независимо от даты поступления на склад. В этом случае на каждый вид заводится карточка учета по форме М-17, которая закрывается и отправляется в бухгалтерию по истечении каждого календарного года, а в торговых организациях оформляется карточка количественно-суммового учета М-28.

- Партионный способ – товар учитывается в пределах партии, в которой он поступил на склад. На каждую поступивщую партию оформляется партионная карта (форма МХ-10), которая закрывается только после того, как весь учтенный в ней товар уйдет со склада.

- Партионно-сортовой, в этом случае каждую партию разбивают по видам товара.

У каждого способа есть свои плюсы и минусы. Так, при партионном учете нужно организовать изолированное хранение каждой партии, что не всегда удобно, поскольку требует много места. Но зато можно учитывать товар именно по той цене, по которой он поступил.

Сортовой учет позволяет использовать складские площади более рационально, но списание товара приходится производить исходя из его средней стоимости.

На складе ведение учета возлагается на должностное лицо, ответственное за прием, отпуск, сохранность ТМЦ, Как правило, это кладовщик или заведующий складом, с которым заключается договор о полной материальной ответственности.

Обязательно ли использовать дорогие программно-аппаратные комплексы?

Если поднадоело оформление карточек складского учета товаров и есть желание автоматизировать часть труда, то лучше обратиться к компьютерным технологиям. Многих приводят в ужас цены на наиболее известные программы. Ведь за некоторые из них приходится выкладывать достаточно крупные суммы. Для больших компаний — это не проблема, а как быть с объектами поменьше? В таком случае можно использовать решения попроще.

Например, такую программу, как Excel

Складской учет в ней может быть организован для любой производственной или торговой организации, где важно обеспечить учет количества материалов, сырья и готовой продукции. Конечно, если речь будет вестись об весьма существенном масштабе, то Excel может быть и не таким уж удобным

Но вот для малых и средних компаний его функционала хватает с головой. В особенности, если заполнять документы максимально точно и подробно, вводить данные и в количественном, и денежном выражении, соблюдать хронологию регистрации операций, не брезговать дополнительной информацией. В таком случае проблем быть не должно. То есть просто необходимо продумать процесс работы с данным программным обеспечением.

Классификация

Для того, чтобы верно выбрать стратегию работы по обустройству складской площади, необходимо иметь четкое представление о том, какую функцию она будет выполнять для вас, как для собственника, так и для ваших потенциальных покупателей. Все склады можно условно разбить на три категории:

-

Административно бытовые. Такие помещения, как правило, служат для хранения инвентаря, продуктов питания внутреннего пользования, медикаментов, бытовой химии и прочей продукции, не рассчитанной на продажу. Бывает такое, что «административно бытовой отдел» формируется в рамках подсобного помещения, скажем так, в целях экономии. Текущее законодательство, регулирующее данный вопрос, это делать не воспрещает;

-

Технологические. Эти склады представляют собой своего рода «перевалочный пункт» для продукции, которую вы собираетесь производить сами или же привозить от ее изготовителя. Именно от работы такого склада во многом будет зависеть скорость отгрузки товара, т.к. для этих нужд на сегодняшний день создано достаточно много программного обеспечения, призванного создавать комфортные условия для учета ТМЦ. В качестве хорошего примера приводим 1С: Управление торговлей! Ознакомьтесь с тарифами и воспользуйтесь бесплатным доступом к продукту на 14 дней;

-

Подсобные. Названия данного вида склада говорит само за себя. Некоторые особо экономные предприниматели умудряются сочетать в рамках одной площади все три вида складов, но делать это не совсем правильно. В нашем случае, если мы говорим о «подсобке», то лучше организовать ее в рамках офиса. Так и дешевле получится и работе мешать тоже не будет.

Как вы видите, общее понятие «склад» имеет достаточно широкую парадигму значений. Во многом именно четкое понимание того, для каких целей в дальнейшем будет использоваться помещение, зависит будущий успех этого предприятия.

Особенности

Согласно распоряжению Министерства Финансов России, организация складских операций возлагается на материально-ответственное лицо.

Лет 15 – 20 назад практически все коммерческие организации ведение складских операций осуществляли вручную, так как далеко не все предприятия могли себе позволить использовать компьютерную технику.

Сегодня ситуация кардинально изменилась и ведение складского учёта осуществляется посредством специально разработанного программного обеспечения и полной автоматизации работы склада.

- Складское помещение может использоваться в следующих целях:

- для хранения товаров, подлежащих дальнейшей реализации;

- для хранения готовой продукции;

- для хранения рабочей одежды, инвентаря, ветоши, средств индивидуальной защиты и т. д;

- для хранения запасных частей и комплектующих, задействованных в производственных и ремонтных процессах;

- для ответственного хранения товарных и материальных ценностей.

Накладные в складском учете

Несмотря на многообразие учетных и первичных форм учета, складская накладная является основным документом. Формуляр используется для отражения поступления активов на склад и для регистрации выбытия ТМЦ при реализации или на сторону.

Оформлением накладных занимается та сторона, которая осуществляет передачу товара: продавец или поставщик. Например, при покупке товара компания получает уже готовую форму ТОРГ-12. На основании этого документа в складском учете организации фиксируется отгрузка товара.

Уже при реализации актива, например при продаже собственной продукции, компания самостоятельно заполняет ТОРГ-12, так как сама компания выступает в роли продавца. Заполняется вся необходимая информация о сторонах сделки (покупатель, продавец и транспортная компания при необходимости). Затем регистрируется детальная информация о ТМЦ.

Настройка розничного склада

- Возможность формирования цен для определенных групп;

- Уточнить округление розничной цены.

При выборе «При продаже клиентам» устанавливаются цены, зарегистрированные в прайс-листе компании. Поле «При вводе на основании документов поставки» можно зарегистрировать розничную цену. Если выбрать «При передаче между организациями» — формируется цена, которая закреплена при перемещении товарных групп между компаниями.

Настройка цены

Настройку цены можно выполнить из меню «НСИ и администрирование» в закладке «Настройка GRM» поле «Маркетинг». Данное поле позволяет выполнять ценообразование для разных товарных групп, клиентов, в зависимости от сроков оплаты. Кроме того, есть возможность предоставления скидок.

Вопросы оптимизации

Необходимо всегда учитывать доступность и правильность распределения. Это позволяет организовать комфортную и удобную работу. Кем-то с этой целью используется карточка складского учета товаров. Она позволяет вести учет поступления и выдачи продукции, отмечая, кому и когда, и сколько было передано.

Кто-то же считает, что карточка складского учета товаров – это прошлый век и устаревшее решение. И лучше нее использовать доступные компьютерные технологии, где создаваемые документы можно просто подкреплять электронной цифровой подписью. Не следует забывать также и о качественном инвентаре. Так, весы и прочие измерительные приборы должны регулярно проверяться на точность и быть хорошо откалиброваны.

Проверка принятого груза

Критерии проверки

Основные и сопроводительные бумаги проверены, теперь настало время проверки по качеству. Косвенно, речь уже заходила о качественной проверке, когда рассматривался вопрос о контроле на соответствие документов по качеству и количеству. Как правило, проверка документации и самого товара проводятся в совокупности

Как говорилось выше, работник склада осматривает выборку продукции, при этом обращая внимание на соответствие комплектации накладной, на внешний вид товара, а иногда и на запах, если имеет дело со скоропортящейся продукцией

Акты о несоответствии

В случае, если товарополучатель неудовлетворен качеством или количеством принимаемой продукции, то, в соответствии с действующим законодательством, представитель может составить акт о несоответствии в течение пяти дней. Далее, предусматривается период продолжительностью четыре месяца на выявление недостатков, которые не были идентифицированы при первичном осмотре. Эта процедура должна быть прописана в пункте договора между поставщиком и принимающей стороной. Также указываются временные рамки на проведение указанных проверок.

Какие требования к работникам склада

Ни один склад не будет эффективно работать без участия таких высококвалифицированных специалистов, как: заведующий складом, кладовщик (если склад принадлежит крупному предприятию, то кладовщиков может быть несколько) и конечно, деятельность склада немыслима без грузчиков и уборщиц.

На каждого работника склада возлагаются определённые обязанности, которые должны быть прописаны в учётной политике предприятия.

Требования, предъявляемые к заведующему складом Руководитель склада должен грамотно организовать работу всех сотрудников, находящихся в его подчинении. Он лично контролирует все движения по складу: приход товаров, расход товаров, внутреннее перемещение товаров.

На заведующего складом возлагается и материальная ответственность за сохранность доверенных ему товарных и материальных ценностей.

На такую должность могут претендовать специалисты, отвечающие следующим требованиям:

- люди, имеющие среднее или высшее образование по специальностям, связанным с бухгалтерским учётом, финансами и экономикой;

- люди, занимавшие ранее руководящие должности;

- люди, имеющие определенный стаж работы на складе (при наличии соответствующего образования).

Требования, предъявляемые к кладовщику Кладовщик – работник склада, в обязанности которого входит организация складского учета материальных ценностей. Ежедневно он выполняет следующие функции:

- принимает поступившие на склад товарные и материальные ценности;

- выполняет проверку их сопроводительной документации;

- самостоятельно вносит данные о прибывшем товаре в складскую учётную документацию;

- выдает товарные и материальные ценности;

- выписывает расходные документы;

- делает соответствующие отметки в складской учётной документации;

- проводит переучёт имеющихся на складе товарных и материальных ценностей и т. д.

Требования, предъявляемые к грузчикам и младшему обслуживающему персоналу Приём людей на должность грузчика склада производится при условии соответствия кандидата определенным требованиям.

В частности, грузчик должен: обладать хорошим здоровьем, быть физически развит, и должен уметь управлять специализированной техникой, которая обычно задействуется при поднятии и перемещении большого количества груза (погрузчики). Дополнительное требование к кандидату на должность грузчика – отсутствие вредных привычек.

Младший обслуживающий персонал должен содержать помещение склада в чистоте, делая регулярную сухую и влажную уборку, а также своевременно вывозить скопившийся мусор.

На каких законодательных актах основан складской учет

Учет материальных запасов на складе регламентируется распоряжениями Министерства финансов РФ от 9 июня 2001 года №44н, а конкретней – Положением по бухучету «Учет материально-производственных запасов» ПБУ 5/01, утвержденным Приказом Минфина Российской Федерации. Исключение составляют кредитные и бюджетные организации, подчиняющиеся иному регламенту.

Как организовать складской и бухгалтерский учет строительных материалов?

Согласно этому акту, заниматься складским учетом должен специально назначенный материально ответственный работник. Этот же документ уточняет список материальных ценностей, которые можно отнести к материально-производственным запасам (МПЗ), которые полагается хранить на складах.

ОБРАТИТЕ ВНИМАНИЕ! Еще несколько десятилетий назад учет складского хозяйства производился исключительно вручную. Сейчас этот процесс в основном автоматизирован: для этой цели существует обширное программное обеспечение

Как организовать складской учет материалов?

Важные определения

Склад – специальное помещение, оборудованное для хранения материально-производственных запасов и подготовки их к производственному использованию или доставке покупателю.

Какие документы складского учета ТМЦ необходимо оформлять?

Материально-производственные запасы (МПЗ) – ценности, которые проходят таковыми по бухгалтерскому учету на основании п.2 ПБУ 5/01. К ним относятся:

- материалы, сырье, полуфабрикаты, в будущем призванные послужить основой для производства реализационной продукции или иной деятельности предприятия (работ, услуг);

- ценности, готовые к реализации (товары);

- материальные активы, необходимые для обеспечения бытовых и управленческих потребностей организации.

К МПЗ не принято относить:

- активы, которые должны использоваться длительное время (более года) – в таком случае это уже не производственный запас, а основное средство;

- продукция, производство которой не завершилось (не прошедшая полностью технологический цикл, недоукомплектованная, не прошедшая предписанную проверку и контроль качества).

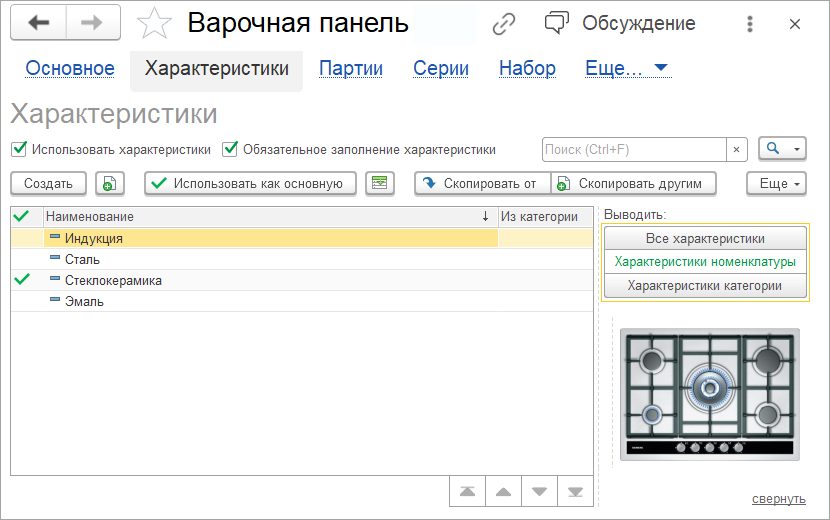

Учет товаров по характеристикам, сериям, партиям, ГТД и срокам годности

Характеристики. Для учета схожих товаров, отличающихся друг от друга по каким-то определенным параметрам: цвет, размер, материал, используем характеристики товаров. Не нужно дублировать товары другого цвета или размера. Анализировать продажи и остатки товаров также можно по характеристикам — свойствам товара.

Учет характеристик товаров в 1С:УНФ

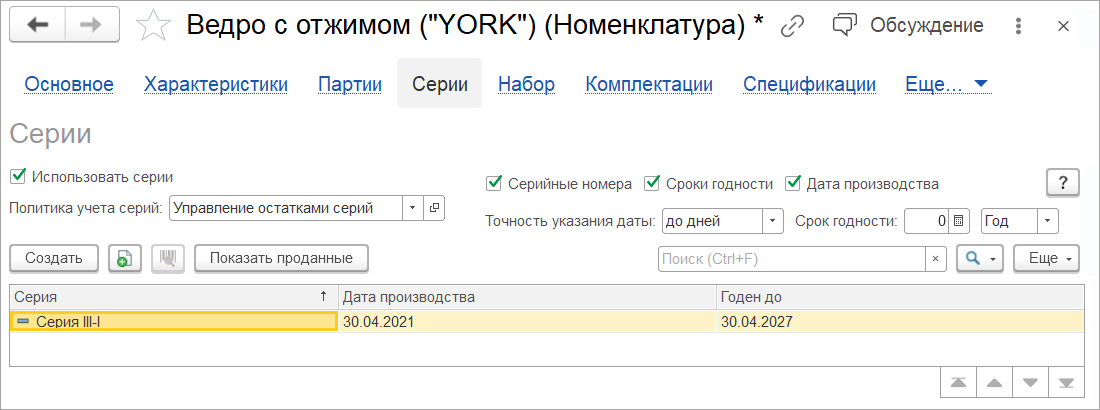

Учет товаров по сериям. Для учета отличий товаров друг от друга по серийным номерам, дате производства или дате окончания срока годности можно вести серийный учет. Информация о серии наносится на сам товар или его упаковку при производстве. В дальнейшем серия указывается в документах движения товаров.

Серии можно указывать справочно или контролировать по ним остатки. Учет товаров по сериям дает возможность отличать конкретный экземпляр товара или часть товарных запасов от остального объема товаров того же наименования.

Серии позволяют решать задачи:

- учет остатков по срокам годности,

- контроль остатков номенклатуры по срокам годности на складах в разрезе организаций,

- учет номенклатуры в отрезах, рулонах, бухтах и прочих единицах хранения переменного размера,

- дополнительная аналитика учета номенклатуры, свойства которой могут отличаться в зависимости от производственных условий,

- учет маркируемых товаров.

Учет серий в программе ведется в разрезе организаций и складов. Информация о правилах учета серий для номенклатуры может быть детализирована для каждого склада. При вводе новых серий можно сразу указать срок годности серии и количество единиц товара в данной серии. Учет по срокам годности. При учете товаров можно ввести и контролировать длительность срока годности и единицу измерения длительности. Контроль в отчете «Остатки по срокам годности» позволяет не допустить хранение и продажу товаров с истекшими сроками.

Учет товаров по сериям и срокам годности в 1С:УНФ

Учет по ГТД. Запасы, импортированные из зарубежных стран, можно учитывать и анализировать в детализации по ГТД. В отчете «Запасы в разрезе ГТД» можно получить полную информацию о поступлении, отгрузке и текущем количестве любого импортного товара, которому присвоен номер ГТД в выбранном месте хранения. В режиме «Остатки запасов в разрезе ГТД» можно проанализировать конечные остатки.

Организационная структура и обязанности специалистов группы складского учета материалов ТМЦ в Организации

Складской учет остатков и контроль процесса товародвижения на складе осуществляют две независимые группы специалистов:

Группа кладовщиков

Группу кладовщиков склада возглавляет Начальник склада. Начальник склада относится к категории руководителей. Кладовщик склада относится к категории специалистов. Начальник склада несет ответственность за соблюдением норм и правил хранения товарно-материальных ценностей на складе, организует и обеспечивает точный и четкий учет поступающих на базу продукции в соответствии с инструкциями и положениями. Начальник склада является ответственным лицом по организации погрузочно-разгрузочных работ, а так же обеспечению условий по охране труда и техники безопасности во время их проведения. Кладовщик склада относится к категории специалистов. В обязанности Группы кладовщиков склада входит ведение количественного учета товара во время его приемки и отгрузки, как в учетных единицах измерения, так и по количеству мест, с последующим оформлением спецификаций. Кладовщик хранилища должен, так же осуществлять контроль над остатками товара на складе Регионального Представительства во время его хранения, обеспечивать сохранность качества и предотвращать условия порчи продукции.

Специалисты группы Управленческого Учета (складской учёт)

Оператор выписки является специалистом по обработке и формированию первичных бумаг, отражающих процесс товародвижения на складе Компании в ИБ 1С (Приходные накладные, Расходные накладные, Акты количественного и качественного несоответствия на поступивший товар). В обязанности Оператора выписки входит оперативный учет товародвижения, путем сплошного, непрерывного отражения поступления и отгрузки товара на складе Организации. Оператор выписки должен обеспечивать своевременную передачу документов (накладная, счет — фактура, накладная поставщика) в бухгалтерию. Оператор по учёту и выписке, совместно с Главой складского учёта, обязаны ежедневно проводить анализ соответствия фактических товарных остатков на складе и товарных остатков, отраженных по учету в ИБ 1С, выявлять факты расхождений и своевременно их устранять.

Транспортная часть

Помимо условий приемки по количеству и качеству, в вышеуказанном договоре прописываются сведения о месте, где происходит разгрузка; виде автотранспорта, на котором доставляется продукция; а также габаритные размеры грузов.

В обобщенном виде инструкцию можно представить следующим образом: необходимо осуществить и обеспечить беспрепятственный подъезд ТС к месту разгрузки, далее следует определиться с габаритами ворот, которые бы соответствовали прибывшему автотранспорту, а также следует выделить место под разгрузки и обеспечить транспортировку товара на склад.

Стоит отметить, что складские помещения следует подготовить заранее, а именно: определиться с конфигурацией расположения товара, обеспечить маркированные зоны для хранения, а также учитывать сезонность поступления продукции. Такие нехитрые методы позволяют избежать захламленности склада и свести к минимуму потери времени при приемке товара. Подробнее о логистике и управлении складом.

Подвиды складов

В зависимости от предназначения, выделяют несколько групп складов. Классическая система классификации:

- материальные;

- внутрипроизводственные.

Вторая группа подразделяется на склады:

- между цехов;

- внутри цехов.

Материальные, как следует из наименования, нужны, чтобы хранить материальные запасы предприятия. Здесь находится все, что требуется фирме для рабочего процесса без перерывов. Настраивают работы материального склада, ведут основные складские операции таким образом, чтобы производственный процесс всегда был обеспечен материалами с запасом. Четкость складской логистики определяет успешность компании, производственных линий, способность предприятия справляться с заказами, а начальников цехов – с заданиями.

Внутрипроизводственные – это такие виды складов, существующие внутри цехов и между ними, которые необходимы для МПЗ. Здесь же расположены межоперационные запасы, необходимые, чтобы рабочие места обслуживались четко и своевременно. Ведение учета складских операций происходит при подстройке под сменность, введенную на производстве. То есть каждый новый график, каждая очередная смена работников должны иметь все сырье, нужное для нормального функционирования.

Ответственность за складской учет

Поскольку МПЗ, часто называемые товарно-материальными ценностями, являются серьезной долей активов предприятия, уполномоченные лица несут материальную ответственность за возможные проблемы и допущенные нарушения в работе с ними. Эти моменты четко зафиксированы в трудовом договоре, заключаемом с ответственными работниками склада.

Соответствующие денежные санкции регламентируются:

- ст. 120 НК РФ;

- ст. 232 ТК РФ – о возмещении прямого ущерба в полном объеме, если сумма меньше среднемесячного заработка виновного;

- ст. 241 ТК РФ – о частичном возмещении ущерба в размере среднего заработка виновного за месяц;

- ст. 243 ТК РФ – о полной материальной ответственности в случаях, если это предусмотрено в трудовом договоре.

ВАЖНО! Если был допущен рецидив нарушения в том же отчетном году, сумма штрафов возрастает

Ведение складского учета и несоответствия при приемке продукции

Глава при складском учёте должен производить внешний осмотр выгружаемых изделий (материалов) на наличие брака, повреждения упаковки, загрязнений, влажности и соответствия маркировки. В случае обнаружения товара с несоответствующей маркировкой или имеющего выше перечисленные признаки, НС Компании составляет акт, в котором отражаются обнаруженные недостатки, указывается точное количество продукции (материалов) с обязательной подписью перевозчика. Факт выявленного несоответствия качества поступившего товара Начальник хранилища обязан довести до сведения Начальника отдела логистики и Генерального директора компании. Необходимо выявить и указать причины несоответствия товарного вида – порча в процессе доставки из-за неграмотно произведенной загрузки, или умышленно — отгрузка некачественного товара. (По согласованию с поставщиком возможно возвращение бракованного или несоответствующего товара на склад отправителя). Для подтверждения фактов поступления бракованного товара на базу и обоснованности предъявляемых претензий к поставщику, используются фотографии с изображением некачественного товара, и передачей изображения поставщику по сети internet (Формат отправляемого файла — jpg).

Количественное несоответствие поступивших материалов и пересортица

В случае количественного несоответствия фактически выгруженного товара с отгрузочными документами поставщика, Начальник склада Компании производит повторный пересчет товара, в присутствии перевозчика. Если количественное несоответствие подтверждается, НС доводит до сведения Начальника отдела логистики и Генерального директора факт количественного несоответствия продукции (недостача, излишек, пересортица). Генеральный директор назначает комиссию в составе Бухгалтера Управленческого Учета, Начальника склада и менеджера отдела логистики для проведения повторной приемки полученного товара и правильности арифметического подсчета количественных величин в спецификациях. В случае повторного подтверждения недостачи, излишков или пересортица, превышающие минимально допустимые отклонения, Начальник склада доводит эту информацию до сведения оператора выписки для формирования акта несоответствия. Оператор выписки автоматически формирует в ИБ 1С Приходную накладную на основании документа «Отправка товара».

По товарным позициям, имеющим количественное расхождение с сопроводительными накладными доставщика, Оператор выписки производит корректировку количества в соответствии с фактическим количеством поступивших изделий. В результате внесенных изменений в Приходную накладную по количеству изделий, и после проведения Приходной накладной в ИБ 1С, автоматически формируются данные «Акт количественного несоответствия». Акт несоответствия подписывает комиссия в составе Генерального директора, Бухгалтера Управленческого Учета, Главы склада и менеджера отдела логистики. Бухгалтер Управленческого Складского Учета пересылает Акт несоответствия вместе со спецификациями по факсимильной связи или по электронной почте поставщики не позднее двух рабочих дней с момента получения продукции. Акты несоответствия хранятся в делах Компании не менее двух лет. Глава хранилища обязан сделать отметку по факту количественной недостачи в экземпляре сопроводительных бумаг доставщика.

Программы складского учёта в компании. Часть 2

План мероприятий по охране труда

О порядке удовлетворения претензий клиентов

Когда применяется книга складского учета материалов формы М-17

При небольшой номенклатуре матценностей на складе хозяйствующий субъект может использовать не карточку, а книгу складского учета, форма М-17 которой была задействована приказом Минфина России от 30.12.1999 № 107н, но вскоре этот приказ утратил силу. Тем не менее организации могут по-прежнему использовать при ведении складского учета книгу данной формы, предварительно дополнив ее реквизитами в соответствии со спецификой своей деятельности.

В такой книге на каждый номенклатурный номер заводится отдельный лицевой счет с теми же реквизитами, что и в карточке М-17. Нумерация лицевых счетов должна соответствовать тому, как если бы нумеровались сами карточки.

Все листы книги сшиваются, нумеруются, заверяются главным бухгалтером либо другим уполномоченным лицом и скрепляются печатью при ее наличии.

***

Карточка учета материалов М-17 — один из документов складского учета, где отражается движение запасов на склад и со склада предприятия. Записи в нее вносятся согласно приходным и расходным документам по учету материальных ценностей.

Карточка может использоваться по унифицированной форме, а может быть доработана хозяйствующим субъектом путем добавления в нее дополнительной информации. Также на складе с небольшими объемами запасов возможно применять книгу складского учета. Реквизиты ее унифицированной формы, также имеющей наименование М-17, совпадают с реквизитами карточки складского учета.

***

Больше информации по теме — в рубрике «Бухгалтерские документы».