Разбираем причины списания мебели

Содержание:

- Дефекты мебели для списания в учете

- Списание мебели причины

- Образец дефектного акта

- Если мебель повреждена

- Причины для разных типов

- Как составить акт на списание?

- Составляем акт утилизации мебели в бюджетном учреждении

- Для чего нужен акт о списании объекта основных средств

- Приобретение, доставка, сборка и установка театральных кресел

- Причины списания теннисного стола

- Причины для разных типов

- Каковы причины списания мебели

Дефекты мебели для списания в учете

Мебель в компании может быть задействована не только в офисных помещениях, но и в столовых, производственных цехах, складских помещениях и прочих подразделениях фирмы.

Возникающие повреждения можно разделить на дефекты внешнего вида и утрату механических свойств и функций.

К повреждениям внешнего вида относят следующие:

- загрязнения, не поддающиеся устранению;

- повреждение обивки, окраски и иного верхнего покрытия;

- изменение цвета (выгорание, потертости).

Что касается механических функций, то данного рода дефекты в некоторых случаях делают невозможной дальнейшую эксплуатацию объектов. К ним относят:

- поломка функционирующих механизмов, таких как регулирование высоты, наклона, открытия/закрытия;

- повреждение ножек, каркасов, стенок, делающих предметы непригодными для использования;

- деформация поверхностей, сидений.

Каким образом могут быть выявлены дефекты мягкой мебели для списания? Для того чтобы компания имела возможность правомерно оформить списание, потребуется провести инвентаризацию, в ходе которой будет определено, что ценные свойства данного имущества утрачены.

В дальнейшем потребуется установить будет ли рационально передавать мебель на ремонт. Для этого необходимо сопоставить затраты, требующиеся для устранения повреждений, и покупку новых аналогичных предметов мебели.

Списание мебели причины

Причины, на основании которых осуществляется списание мебели рабочих или служебных помещений, могут быть самыми разными.

Пришедшие в негодность предметы мебели и необходимость их замены — первая и самая распространенная причина.

Другим основанием для смены обстановки может стать желание руководства изменить дизайн рабочего пространства. В обоих случаях необходимость списания должна быть документально оформлена и подтверждена соответствующим актом.

Домашняя мебель служит дольше, чем та, что эксплуатируется в служебных, рабочих или общественных помещениях. К ним относятся офисы, магазины, кафе, кабинеты врачей, отели, концертные залы и т.д.

Служебную мебель используют чаще, чем домашнюю. Результатом этого становятся поломки, неустранимые загрязнения или физические деформации обивки.

Годовые инвентаризационные документы нужны для сбора и фиксации информации о степени износа или фактах деформации служебной мебели или мебельных гарнитуров, эксплуатируемых в общественных помещениях. Если время деформации можно зафиксировать, то об этом составляется дополнительный акт.

Справка

Независимая экспертиза мебели на примере дивана

ЭКСПЕРТНОЕ ЗАКЛЮЧЕНИЕ

На экспертизу представлено:

Мебель (мягкая), торговой марки «Roy Bosh», модель «Версаль» без видимых следов эксплуатации.

Перед экспертом поставлены вопросы:

-

Имеет ли представленное на экспертизу изделие (мягкая мебель) недостатки?

-

Если «да», то какова причина их образования?

3. Являются ли дефекты производственными и/или возникли вследствии некачественной установки/сборки изделия?

(Вопросы изложены в редакции заказчика экспертизы.)

ИССЛЕДОВАНИЕ:

Представленная на исследование мягкая мебель – диван, торговой марки «Roy Bosh», модель «Версаль», в собранном состоянии установлен в жилом помещении.

Термины и определения, используемые при производстве исследовании:

-корпусная мебель (методика «Экспертиза мебели») – шкафы и тумбы всех видов, столы с тумбами (письменные, туалетные);

-гарнитур мебели (п. 4 ГОСТ 20400-80) – группа мебельных изделий, объединенных художественно-стилистическим и конструктивным признаками, предназначенных для обстановки определенной функциональной зоны помещения;

-набор мебели (методика «Экспертиза мебели») – группа изделий мебели, согласованных между собой общей архитектурно-художественной задачей обстановки помещений с широкой вариантностью по составу и назначению. Представляет собой комплект для обстановки, оформленный в одном стиле;

— мебель для сидения (лежания) — мебель для размещения человека в положении сидя и (или) лежа;

— диван — комфортабельное мебельное изделие для сидения нескольких человек, со спинкой;

-видимые поверхности – наружные и внутренние поверхности, видимые при эксплуатации;

-лицевые поверхности – наружные поверхности изделий мебели, видимые при нормальной эксплуатации, в т.ч. в трансформированном положении изделий;

-фасадные поверхности – передние наружные вертикальные поверхности изделий корпусной мебели;

-эстетические свойства мебели — художественная выразительность, чистота и ясность формы, хорошие пропорции, умелое сочетание различных элементов, органическое сочетание формы и конструкции мебели с назначением, удобством эксплуатации, безопасностью.

-дефект (порок) — 1) каждое отдельное несоответствие продукции установленным требованиям (ГОСТ); 2) изменение первоначальных свойств изделия (поражение) под влиянием негативных факторов, возникающее в сфере производства, обращения, в процессе эксплуатации и проявляющееся в соответствующих признаках;

-дефект скрытый – дефект, для выявления которого в нормативной документации, обязательной для данного вида контроля, не предусмотрены соответствующие правила, методы и средства (ГОСТ 15467-79). Как правило, обнаруживается при эксплуатации товара (изделия);

-дефект значительный – дефект, существенно влияющий на возможность использования товара по назначению, на его качество и длительность эксплуатации, но не является критическим;

-малозначительный дефект — дефект, который существенно не влияет на использование продукции по назначению и ее долговечность;

-критический дефект — дефект, при наличии которого использование продукции по назначению практически невозможно или недопустимо;

-устранимый дефект — дефект, устранение которого технически возможно и экономически целесообразно;

-неустранимый дефект — дефект, устранение которого технически невозможно или экономически нецелесообразно;

Образец дефектного акта

Установленного шаблонного образца, по которому производится процедура списания, нет, поэтому у предприятия есть возможность его самостоятельной разработки и утверждения. В заполненном акте должны содержаться следующие сведения:

- название мебельных конструкций, которые списываются;

- общее количество (в единицах);

- идентификационные коды и знаки;

- итоги осмотра комиссией, включающей ответственных работников организации;

- причинные факторы (поломки, деформации, дефекты);

- общее заключение;

- подписи, принадлежащие ответственным сторонам.

Документы для скачивания (бесплатно)

Форма №ОС-4б

Если рассматривать конкретный пример документа, можно отметить, что он включает несколько пунктов:

- «Шапка», в которой указывается слово «Утверждаю», имя гендиректора, дата составления. Затем подписано словом «Акт» по центру, и название документа с новой строки посередине «списания мебели, инвентаря, оборудования». Ниже прописываются все члены комиссии, указывается, что они осмотрели определенные предметы мебели и нашли их подлежащими списанию на определенных основаниях.

- Базовая часть, представленная таблицей. В первом столбце отображается название конструкций, подлежащих списанию. Во втором указывается инвентаризационный номер, затем единица измерения, количество. Последний столбик – общее техническое состояние и причинные факторы.

- Заключительная часть начинается под таблицей и включает непосредственной заключение, сведения о членах группы, итоги.

Документ должен быть оформлен в специальной форме и включать в себя необходимые подписи, печати.

Если мебель повреждена

Мебель, которая используется в коммерческих помещениях, будь то рестораны, гостиницы, офисы, магазины, заводы, приходит в негодность значительно раньше и чаще, нежели это случается с конструкциями в домашних условиях.

В ходе интенсивной эксплуатации отдельные единицы могут подвергаться поломке, необратимо пачкаться, рваться, царапаться, выцветать. Данные о том, что такое имущество стало негодным к использованию, фиксируются при составлении инвентаризационных бумаг или обнаружении подобных фактов.

В документации отображаются типы повреждений, к примеру:

- поломка каркасной части, включая ножки, столешницы, сидения, стенки, подлокотники, дверцы;

- поломка основных функционирующих механизмов, способствовавших эксплуатации конструкций;

- деформация отдельных элементов в результате чрезмерного нагрева, повышенной влажности, намокания;

- износ обивки в результате влияния временного фактора;

- дефекты, связанные с облицовкой мебельной поверхности.

Все эти повреждения подразумевают необходимость списания и отметку этих аспектов в акте. Условие одно: затраты на восстановление превышают расходы на покупку новых единиц. Сведения о том, во сколько обойдутся ремонтные мероприятия, можно получить в организациях, которые специализируются на данном виде услуг.

Причины для разных типов

Причины списания во многом зависят от типа мебели. Рассмотрим самые распространенные из них.

Стулья и кресла офисные

Среди причин, вызывающих необходимость списания офисных кресел и стульев, можно выделить следующие моменты:

- поломка ножки, спинки, подлокотника;

- деформирование сидения;

- выцветшая обивка;

- царапины и дыры на материале обивки;

- утрата эстетических свойств древесины.

- поломка фурнитуры (деталей механического характера);

- образование заметных зазоров вследствие ослабления или расклеивания шиповых элементов;

- коробление дверей, вставных полок;

- поломка фурнитуры;

- потемнение лакировки;

- потемнение древесины;

- разрушение структуры материала в связи с появлением пятен (в ходе воздействия химических веществ), старением, выцветанием;

- коррозия;

- поражение облицовочного материала плесневым грибком

Ковер

Несмотря на то, что технически ковер не является мебелью, он подлежит списанию по тому же принципу, что и другие конструкции, рассмотренные ранее. К причинам относят изменение цвета, образование плеши, пятен, дыр.

Шторы

Чаще шторы подвержены выцветанию в связи с воздействием солнечного света. Но могут образовываться и другие дефекты, заключающиеся в появлении пятен, дыр.

Мягкая мебель

Помимо типовой мебели, списанию подлежит и мягкая мебель. Такие процедуры осуществляются в гостиницах, санаториях, пансионатах. Конструкции, размещенные в местах общего пользования, быстро приходят в негодность по причине активной эксплуатации и халатности посетителей и персонала.

Причины мероприятий по списанию заключаются в износе обивки, проседании пружин, трещинах и сколах.

Разумеется, неэстетичный интерьер может запросто испортить репутацию организации и сократить поток клиентов. В связи с этим списание должно осуществляться своевременно и грамотно.

Как составить акт на списание?

Специального бланка для акта списания мебели нет. Компания или ИП вправе разработать и использовать собственный шаблон такого документа. При этом нужно предусмотреть наличие в акте следующей информации:

- перечень предметов (и их точное количество) мебели, подлежащих списанию;

- номера по инвентаризационной описи;

- описание списываемых предметов с указанием обнаруженных дефектов;

- причины, которые привели к необходимости списания;

- вердикт комиссии о необходимости списания;

- подписи членов комиссии, лица, в ведении которого находились эти предметы, руководителя предприятия.

Образец такого акта читатели могут посмотреть на нашем сайте.

Списывать мебель на предприятии следует, если она пришла в негодность, затраты на ее восстановление превышают цену новой или дальнейшее использование нецелесообразно по эстетическим причинам. Для проведения мероприятий по списанию назначается специальная комиссия.

Источник

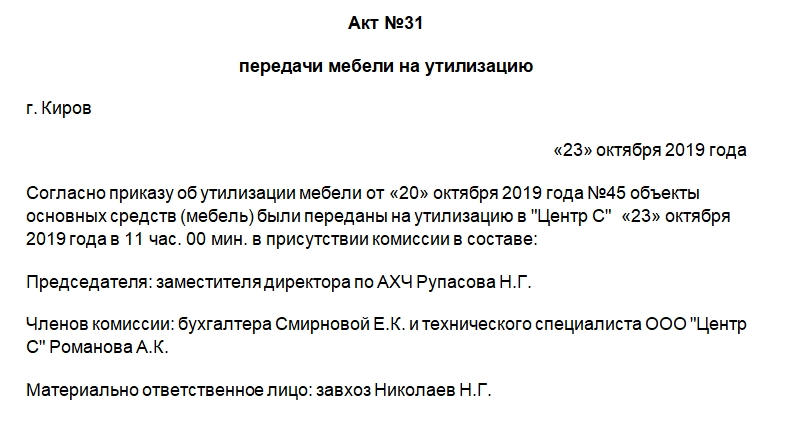

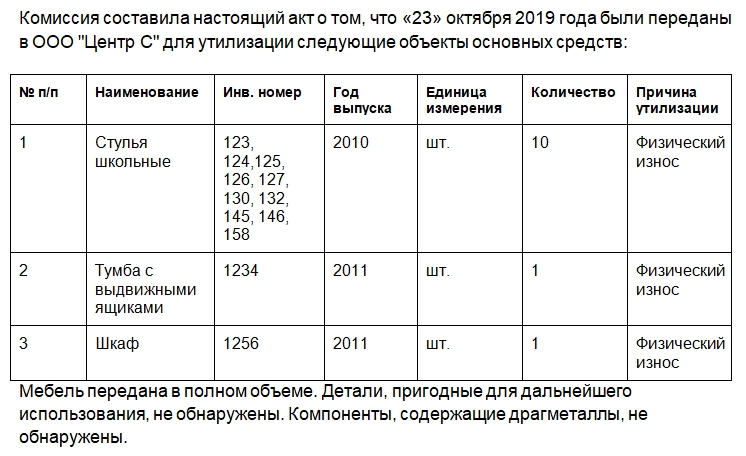

Составляем акт утилизации мебели в бюджетном учреждении

Унифицированной формы такого документа не разработано. В бюджетном учреждении составляют его самостоятельно, но необходимо учесть, что на документе должны быть размещены обязательные реквизиты. Их перечень можно найти в п. 2 ст. 9 ФЗ «О бухгалтерском учете» №402 от 6 декабря 2011 года. Бумагу также нужно будет утвердить локальными нормативными актами. Это требование прописано в п. 6 Инструкции, утвержденной Приказом Минфина №157н от 1 декабря 2010 года.

Итак, какая информация должна быть указана в шапке акта утилизации мебели:

- Полное наименование бюджетного учреждения.

- Графы для внесения утверждения руководителем учреждения или его подразделения. Здесь указывают должность, ФИО руководителя. Он расписывается и проставляет дату. Заполнять эти графы необходимо в последнюю очередь.

- Наименование документа, его номер.

- Место и дата его составления.

В основной части должна быть следующая информация:

- Основание для проведения утилизации. Тут указывают реквизиты приказа руководителя о проведении процедуры.

- Дата и время утилизации.

- Состав комиссии: должности и ФИО.

- Должность и ФИО материально ответственного лица.

- Списанные и утилизированные объекты. Данные сведения можно разместить в таблице с такими графами: порядковый номер, наименование, инвентарный номер, год выпуска, единицы измерения, количество, причина утилизации.

- Каким способом была проведена утилизация.

- Отметка, что работы выполнены в полном объеме, пригодных элементов в утилизированном сырье нет. Если мебель передается сторонней компании для проведения утилизации, то это отражают в акте.

- Какие детали остались для дальнейшего оприходования, по какому документу они оприходованы — нужно указать реквизиты.

Далее председатель и члены комиссии ставят свои подписи, последним расписывается руководитель с графе для утверждения документа.

Важно! Хранить акт утилизации мебели и в целом основных средств нужно в течение 5 лет после отчетного периода

Для чего нужен акт о списании объекта основных средств

Акт списания основных средств — первичный документ, детализировано фиксирующий процесс выбытия ОС. На основе информации, представленной в акте, производятся следующие действия:

- вносятся записи в инвентарную карточку списываемого ОС;

- в бухучете формируются проводки:

- по списанию ОС;

- отражению связанных с выбытием ОС расходов;

- оприходованию МПЗ, оставшихся от выбывшего ОС;

- отражаются внереализационные доходы (расходы) в налоговом учете (п. 13 ст. 250 НК РФ, подп. 8 п. 1 ст. 265 НК РФ).

Подробнее о том, как отразить списание основных средств в налоговом учете, читайте в Готовом решении от КонсультантПлюс. Пробный полный доступ к системе можно получить бесплатно.

Существуют унифицированные формы таких актов (утверждены постановлением Госкомстата РФ от 21.01.2003 № 7). Различаются они сферой применения:

- ОС-4 – для ОС, кроме автотранспорта и группы ОС;

- ОС-4а – для автотранспорта;

- ОС-4б – для группы ОС.

Об основных правилах отражения информации о списываемых ОС в формах ОС-4, ОС-4а, ОС-4б читайте в статьях:

- «Унифицированная форма № ОС-4 — акт о списании объекта ОС»;

- «Унифицированная форма № ОС-4а — бланк и образец»;

- «Унифицированная форма № ОС-4б — бланк и образец».

Для формирования акта списания основных средств организации вправе применять бланки собственной разработки с указанием всех требуемых сведений (пп. 2–4 ст. 9 закона «О бухучете» от 06.12.2011 № 402–ФЗ).

Нужно ли восстанавливать НДС при списании основного средства, узнайте у экспертов КонсультантПлюс. Получите пробный доступ к К+ бесплатно и переходите в Готовое решение.

О том, как правильно составить на акт о списании основных средств образец заполнения, расскажем в дальнейших примерах.

Приобретение, доставка, сборка и установка театральных кресел

Оплата по договору поставки театральных кресел отражается на статье 310 «Увеличение стоимости основных средств» КОСГУ.

Если стоимость услуг по доставке, сборке и установке кресел указана в договоре поставки, то есть включена в стоимость поставляемых кресел, эти услуги также отражаются по статье 310 КОСГУ.

Если же названные услуги предусмотрены отдельными договорами, то в данном случае затраты следует относить:

-

по договорам доставки – на подстатью 222 «Транспортные услуги» КОСГУ;

-

по договорам возмездного оказания услуг по сборке (монтажу) и установке – на подстатью 228 «Услуги, работы для целей капитальных вложений» КОСГУ.

Обратите внимание, что с 2019 года монтажные работы, не включенные в договоры поставки основных средств, но участвующие в формировании их стоимости, отражаются по новой статье 228 КОСГУ (ранее – по статье 226 «Прочие работы, услуги»).

Впоследствии все затраты на приобретение, доставку, сборку (монтаж) и установку включаются в первоначальную стоимость театральных кресел при принятии их к учету (пп. «б» п. 15 ФСБУ «Основные средства»).

Рассмотрим на примере порядок отражения таких затрат в бухгалтерском учете.

Пример 1.

Бюджетным учреждением культуры за счет субсидии на госзадание приобретены театральные кресла (иное движимое имущество). Стоимость кресел (300 шт.) по договору поставки составила 270 000 руб. Дополнительно по отдельным договорам оплачены расходы:

-

на доставку кресел – 10 000 руб.;

-

на установку кресел – 20 000 руб.

В целях упрощения примера условимся, что указанными договорами уплата авансов не предусмотрена.

В бухгалтерском учете данные операции отразятся следующим образом:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Отражены расходы на приобретение кресел |

4 106 31 310 |

4 302 31 734 |

270 000 |

|

Отражены расходы на оплату услуг по доставке кресел |

4 106 31 310 |

4 302 22 734 |

10 000 |

|

Выполнены работы по установке кресел (подписан акт выполненных работ) |

4 106 31 310 |

4 302 28 734 |

20 000 |

|

Приняты к учету кресла по первоначальной стоимости (270 000 + 10 000 + 20 000) руб. |

4 101 36 310 |

4 106 31 310 |

300 000 |

Пример 2.

Воспользуемся условиями предыдущего примера и предположим, что стоимость работ по доставке и установке театральных кресел включена в их стоимость по договору поставки (300 000 руб.).

В этом случае будут сделаны следующие проводки:

|

Содержание операции |

Дебет |

Кредит |

Сумма, руб. |

|

Отражены расходы на оплату договора поставки |

4 106 31 310 |

4 302 31 734 |

300 000 |

|

Приняты к учету кресла |

4 101 36 310 |

4 106 31 310 |

300 000 |

В силу п. 10 ФСБУ «Основные средства» мебель, используемую для обстановки одного помещения, можно объединять в один инвентарный объект, признаваемый для целей бухгалтерского учета комплексом объектов основных средств согласно учетной политике учреждения на основании положений Инструкции № 157н. На такой комплекс открывается инвентарная карточка группового учета основных средств (ф. 0504032) (п. 54 данной инструкции).

Учет инвентаря, приобретенного единовременно и имеющего одно и то же производственное и хозяйственное назначение, технические характеристики, ведется с присвоением индивидуального инвентарного номера в количественном и стоимостном выражении.

Таким образом, в целях инвентарного учета приобретенных театральных кресел не нужно присваивать инвентарный номер каждому креслу, достаточно отразить их общую стоимость и количество в инвентарной карточке группового учета.

Причины списания теннисного стола

В большинстве случаев заказчиков интересуют причины списания офисной мебели (столов, стульев, шкафов и т.д.), реже — мягкой мебели (диваны и кресла из офисов).

Можно выделить такие основные повреждения, по которым производятся списания мебели и, как следствие, утилизация мебели:

1. Потемнение (разрушение) лаковой поверхности деревянной мебели, разрушение пленки до грунтовки, старение пленки, появление белых пятен на лаковой пленке вследствие попадание на нее горячей воды, контактов с горячими предметами, попадания одеколона, спирта, ацетона, других химических средств.

2. Отставание облицовочного шпона.

Причины для разных типов

Причины списания во многом зависят от типа мебели. Рассмотрим самые распространенные из них.

Стулья и кресла офисные

Среди причин, вызывающих необходимость списания офисных кресел и стульев, можно выделить следующие моменты:

- поломка ножки, спинки, подлокотника;

- деформирование сидения;

- выцветшая обивка;

- царапины и дыры на материале обивки;

- утрата эстетических свойств древесины.

Шкаф

- поломка фурнитуры (деталей механического характера);

- образование заметных зазоров вследствие ослабления или расклеивания шиповых элементов;

- коробление дверей, вставных полок;

- поломка фурнитуры;

- потемнение лакировки;

- потемнение древесины;

- разрушение структуры материала в связи с появлением пятен (в ходе воздействия химических веществ), старением, выцветанием;

- коррозия;

- поражение облицовочного материала плесневым грибком

Ковер

Несмотря на то, что технически ковер не является мебелью, он подлежит списанию по тому же принципу, что и другие конструкции, рассмотренные ранее. К причинам относят изменение цвета, образование плеши, пятен, дыр.

Шторы

Чаще шторы подвержены выцветанию в связи с воздействием солнечного света. Но могут образовываться и другие дефекты, заключающиеся в появлении пятен, дыр.

Мягкая мебель

Помимо типовой мебели, списанию подлежит и мягкая мебель. Такие процедуры осуществляются в гостиницах, санаториях, пансионатах. Конструкции, размещенные в местах общего пользования, быстро приходят в негодность по причине активной эксплуатации и халатности посетителей и персонала.

Причины мероприятий по списанию заключаются в износе обивки, проседании пружин, трещинах и сколах.

Разумеется, неэстетичный интерьер может запросто испортить репутацию организации и сократить поток клиентов. В связи с этим списание должно осуществляться своевременно и грамотно.

Каковы причины списания мебели

Причины, на основании которых осуществляется списание мебели рабочих или служебных помещений, могут быть самыми разными.

Пришедшие в негодность предметы мебели и необходимость их замены — первая и самая распространенная причина.

Другим основанием для смены обстановки может стать желание руководства изменить дизайн рабочего пространства. В обоих случаях необходимость списания должна быть документально оформлена и подтверждена соответствующим актом.

Домашняя мебель служит дольше, чем та, что эксплуатируется в служебных, рабочих или общественных помещениях. К ним относятся офисы, магазины, кафе, кабинеты врачей, отели, концертные залы и т.д.

Служебную мебель используют чаще, чем домашнюю. Результатом этого становятся поломки, неустранимые загрязнения или физические деформации обивки.

Годовые инвентаризационные документы нужны для сбора и фиксации информации о степени износа или фактах деформации служебной мебели или мебельных гарнитуров, эксплуатируемых в общественных помещениях. Если время деформации можно зафиксировать, то об этом составляется дополнительный акт.

Акт, фиксирующий факт деформации, и годовые инвентаризационные документы должны содержать виды повреждений мебельных гарнитуров. Это необходимо для оформления ее последующего списания.

Справка

В качестве примера таких деформаций можно выделить:

-

физическая деформация каркаса мебели (ножки, сидения или спинки стульев; стенки, полки или дверцы шкафов, ножки или столешницы столов);

-

физическая деформация механизмов, которые обеспечивают функционирование мебельных изделий (ролики кресел, петли дверей, выдвижной механизм ящиков и др.);

-

чрезмерное намокание или перегрев частей мебели, приведшие к их деформации;

-

выцветание или физический износ обивки мебели, а также ее разрыв или другая форма деформации;

-

порезы, сколы или трещины на поверхности мебели или других частях облицовки;

-

химическое или иное неустранимое загрязнение поверхности или другой части мебельных изделий.

Есть одно условие, которое является достаточным для безоговорочного списания мебели: материальные затраты на ремонт и устранение деформаций равны или выше рыночной стоимости аналогичных предметов. Данные о стоимости новой мебели должны быть предоставлены поставщиками мебельных изделий.

Дополнительную информацию о том, как составлять акт в т.ч. акт списания мебели, можно найти .

Оформление списания мебели, годной к эксплуатации

Редизайн или обновление оформления в офисе, торговом зале или помещении в ресторане может стать причиной покупки новой мебели и списания старой. При этом старая офисная мебель может быть списана до того, как утратит свои эксплуатационные характеристики, или обнаружится факт физического дефекта.

Для таких случаев применяются данные о сроке службы мебели, которые установлены поставщиком или прописаны в техническом паспорте изделий.

Постановление Правительства РФ от 16.06.1997 № 720 регламентирует порядок представления информации о сроке службы мебельных изделий и фиксации ее в техническом паспорте.

Согласно данному нормативному акту все производители мебели должны устанавливать срок ее службы. Эксплуатация мебельных изделий свыше установленного срока запрещена законом, потому что представляет собой опасность для людей и окружающей среды.

Если в технической документации есть данные о сроке ее службы, причины списания мебели в акте могут быть сформулированы так:

«Списать офисную мебель согласно Приложению 1 к акту в связи с истечением срока службы, установленного производителем указанной мебели ООО «Офисная мебель» в техническом паспорте (Приложение 2), как представляющую потенциальную опасность для здоровья сотрудников, имущества организации и окружающей среды согласно нормам Постановления Правительства РФ от 16.06.1997 № 720″.

Процедура списания мягкой мебели оформляется аналогичным образом: обивка мебельных изделий утратила эксплуатационные качества из-за вытирания, физической деформации или неустранимых загрязнений, поломки каркаса или его необратимой деформации. В таком случае стоимость потенциального ремонта значительно превысит стоимость аналогичного комплекта мягкой мебели для офиса.

Если физических дефектов мягкой мебели обнаружить не удается, а списать ее необходимо по причине проводимых администрацией работ по обновлению офисного пространства, то основанием для списания становится истекший срок годности мебельных изделий.