Карточка складского учета материалов — бланк и образец

Содержание:

- Документация

- Форма м-17 карточка учета материалов

- Документация для складского учета

- Заполняем карточки учета материальных ценностей – образец

- Книга учета по отмененной форме М-17: структура документа

- Настройка розничного склада

- Что еще скачать по теме «Бухучет»:

- Как правильно заполнить форму МХ-5

- Документы, которые также вас могут заинтересовать

- Книги

- Муниципальное автономное учреждение 1 раз в квартал распечатывает карточки количественно-суммового учета материальных ценностей (форма 0504041), а книгу учета материальных ценностей (форма 0504042) не ведет. Нужно ли вести обе формы?

- Книга складского учета материалов по форме М-17 – образец

Документация

Для правильной организации складского учёта необходимо, помимо должностных инструкций материально ответственных лиц, разработать и утвердить в составе учётной политики или иных локальных нормативных актов предприятия следующие документы:

1. Формы первичных учётных документов, применяемых для оформления хозяйственных операций с МПЗ. При последующем изложении вопросов документального оформления тех или иных операций складского учёта будут указаны формы первичных документов из альбомов унифицированных форм. Однако следует помнить, что в соответствии с федеральным законом от 06.12.2011 № 402-ФЗ «О бухгалтерском учёте» формы первичных учётных документов, содержащиеся в альбомах унифицированных форм первичной учётной документации, с 1 января 2013 г. не являются обязательными. Однако, если нет необходимости в разработке специальных форм, могут применяться формы документов, приведённые в Постановлении Российского статистического агентства от 09.08.99 № 66 «Об утверждении унифицированных форм первичной учётной документации по учёту продукции, товарно-материальных ценностей в местах хранения», Постановлении Госкомстата РФ от 30.10.97 № 71а «Об утверждении унифицированных форм первичной учётной документации по учёту труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве», Постановлении Госкомстата РФ от 25.12.98 № 132 «Об утверждении унифицированных форм первичной учётной документации по учёту торговых операций» при условии их закрепления учётной политикой организации.

2. Помимо форм первичных документов учётной политикой организации устанавливаются формы регистров складского учёта (карточки, ведомости и т.д.), порядок их ведения и хранения.

3. Положение о документообороте. В данном положении следует указать перечень хозяйственных операций, подлежащих отражению в складском учёте (приём, отпуск и т.д.), определив для каждого типа операций:

- должностных лиц, санкционирующих данную операцию;

- форму первичного документа для оформления соответствующей операции, количество экземпляров документа, место его хранения и лицо, ответственное за сохранность;

- должностных лиц, чьи подписи удостоверяют факт совершения операции.

4. Для некоторых организаций следует определить нормативы складских запасов и нормативы расходования (отпуска в производство) по соответствующей номенклатуре материально-производственных запасов.

Помещения, предназначенные для хранения ТМЦ, должны быть обеспечены защитой от доступа посторонних лиц и оборудованы весовыми и другими измерительными приборами, при необходимости — мерной тарой. Измерительные приборы подлежат регулярной поверке (см. Порядок проведения поверки средств измерений, требования к знаку поверки и содержанию свидетельства о поверке (утв. приказом Министерства промышленности и торговли РФ от 02.07.2015 № 1815)). Для целей обеспечения быстрого отпуска, приёмки и контроля наличия материально-производственных запасов их размещение следует организовать по секциям складов, а внутри них — по отдельным группам, типо- и сорторазмерам (в штабелях, стеллажах, закромах, на полках и т.п.).

Форма м-17 карточка учета материалов

Как уже было сказано ранее, предприятия вынуждены вести учёт ТМЦ, используя при этом такой документ, как карточка учёта материалов. До 2013 года ведение такого значимого для бухгалтерии документа было строго предусмотрено законодательством – применять для целей складского учета можно было только предусмотренные карточки по форме М-17.

Ответственность за ведение карточек возлагается на материально-ответственных лиц, коими обычно являются заведующие складом. МОЛ должно вносить в неё записи каждый раз, когда поступает материал, а так же каждый раз при его потреблении.

Назначение

Основное назначение документа состоит в том, что с помощью формы М-17 осуществляют учет материалов, т.е. в ней отмечают любые перемещения ценностей:

- при поступлении с другого территориального подразделения;

- при поступлении от поставщика;

- при обмене;

- в случае списания в связи с истечением срока годности, порчи и других причин.

Таким образом, основное назначение формы состоит в том, чтобы компания могла вовремя отследить реальные остатки товара на складе, а также их поступление и отпуск.

Документ относится к первичному учету, а сведения из него заносятся из других бланков:

- приходных ордеров;

- накладных;

- счетов-фактуры.

Ведение формы М-17 обязательно. Учет позволяет отследить актуальные остатки, увидеть движение всех ценностей, а также основания для такого движения. Поэтому правильный учет позволяет решить сразу несколько задач:

- корректно отчитаться перед проверяющими должностными лицами;

- совершить анализ эффективности использования складских помещений;

- оптимизировать логистические потоки (это особенно актуально для больших складских помещений);

- увидеть суммарный объем поступлений товаров и объем отпущенных ценностей за определенный период (день, месяц, квартал, год).

В случае с карточкой учета материалов М-17 организация вправе разработать и свой собственную форму, однако в большинстве случаев удобнее пользоваться утвержденным, единым шаблоном, бланк которого представлен далее.

Бланк и образец заполнения карточки учёта М-17

Для учета движения материальных ценностей внутри склада используется карточка складского учета материалов (форма М-17). Бланк, образец и инструкция по заполнению — на этой странице.

Карточка складского учета— унифицированный документ, служащий для учета движения материалов на складе. Каковы особенности его структуры и где можно ознакомиться с образцом этого документа?

Рассматриваемый документ используется в целях отражения перемещения материалов в рамках склада. Он позволяет фиксировать данные по материалам с указанием их сорта, категории, размера и иных значимых характеристик. Для каждого номенклатурного номера объекта учета (то есть разновидности материала) формируется отдельная карточка.

О том, как оприходовать материал, если он поступил без документов поставщика, читайте в статье«Как оприходовать товар без сопроводительных документов?».

Карточка может вестись в свободной форме, утвержденной приказом руководителя, или составляться по унифицированной форме № М-17, введенной в деловой оборот постановлением Госкомстата России от 30.10.1997 № 71а.

Допускается разработка шаблона собственного вида, в соответствии с особенностями учета ТМЦ в конкретной компании. Учет всегда проводится по отличительным признакам ценностей:

- уникальное наименование;

- уникальный код или артикул – комбинация цифр и/или букв в соответствии с номенклатурной системой предприятия;

- марка;

- габариты;

- сорт и другие.

Документация для складского учета

Любая операция, производимая на складе с МПЗ, должна правильно отражаться в соответствующих документах.

Первичная документация оформляет все процедуры, производимые с активами на складе. Ее регламентирует федеральное законодательство РФ. Основные документы для обеспечения сделок с МПЗ на складе приведены в таблице.

| № п/п | Название документа | Какую операцию с МПЗ он отражает | |

|---|---|---|---|

| 1 | Акт по форме МХ-1 | При приеме товарно-материальных ценностей на хранение | |

| 2 | Акт по форме МХ-3 | При возврате ранее сданных на хранение активов | |

| 3 | Складское свидетельство | Оформляются при передаче ценного актива на ответственное хранение | Это ценная бумага на предъявителя, то есть выдать товар нужно будет только по предъявлении свидетельства |

| 4 | Складская квитанция | Выдается непосредственно тому, кто сдал товар на хранение, удостоверяет его принятие | |

| 5 | Доверенность по форме М-2 или М-2а | Документ, позволяющий выдать со склада определенные ценности представителям другого предприятия | |

| 6 | Приходный ордер по форме М-4 | Учет МПЗ, поступивших от поставщиков | |

| 7 | Акт приемки активов по форме М-7 | Все сведения об активе, только что поступившем на склад | |

| 8 | Лимитно-заборная карта по форме М-8 | Текущий контроль над соблюдением норм выдачи со склада определенных лимитированных МПЗ – активов на нужды производства. | |

| 9 | Накладная-требование по форме М-11 | Учет динамики МПЗ внутри предприятия между его подразделениями | |

| 10 | Накладная по форме М-15 | Сопровождает отпуск ценностей другим организациям | |

| 11 | Учетная карточка по форме М-17 | Учет материальных ценностей внутри склада | |

| 12 | Акт приходования по форме М-35 | Сопровождает демонтаж основных средств |

Кроме первичной документации, работники склада должны регулярно оформлять:

- отчеты для руководства (по внутреннему регламенту);

- учетные реестры документов;

- вести книгу складского учета – завскладом вносит в нее ежемесячные сводные данные отчетов кладовщиков.

Заполняем карточки учета материальных ценностей – образец

Карточки учета материальных ценностей – образец заполнения представлен в нашей статье – используются государственными и муниципальными органами, учреждениями и управлениями государственных внебюджетных фондов. Расскажем, для чего они нужны и как ими правильно пользоваться.

Карточка количественно-суммового учета материальных ценностей по форме 0504041

Карточка учета материальных ценностей 0504043 (бланк)

Итоги

Карточка количественно-суммового учета материальных ценностей по форме 0504041

Карточка количественно-суммового учета, утвержденная приказом Минфина РФ от 30.03.2015 № 52н, используется в государственных структурах для обеспечения аналитического учета следующих активов:

- основные средства;

- материалы, примененные при изготовлении экспериментальных устройств;

- запчасти и детали, установленные на транспорт взамен вышедших из строя;

- переходящие знаки заслуг (награды, призы, кубки);

- ТМЦ на ответственном хранении;

- ОС, МПЗ в пути;

- материалы;

- материалы в качестве давальческого сырья;

- арендованные активы;

- активы в безвозмездном пользовании и на хранении.

Таким образом, ф. 0504041 используется как для собственных активов, так и для тех, которые учитываются за балансом.

Данный документ заполняется бухгалтером. Прежде всего, нужно перенести остаток на начало года.

Далее в течение периода в карточку заносятся данные по движению актива на основании первичных документов, а в конце периода выводится остаток. Поступления указываются в столбце «Дебет», выбытия — в столбце «Кредит».

Информация заполняется в рублях и в единицах измерения. Также указывается информация о сроке эксплуатации актива и о предполагаемой дате списания.

Для каждого наименования составляется отдельная карточка.

Кроме того, на каждое материально ответственное лицо также должна быть заполнена отдельная карточка, даже если наименования активов, находящихся в их ведении, идентичны.

Также для отдельных видов материальных ценностей предусмотрена следующая аналитика, перечисленная в таблице, то есть отдельные карточки составляются по каждой характеристике.

| Виды материальных ценностей | Характеристики |

| Ценности в аренде | Инвентарный номер арендодателя |

| Нефинансовые активы в пути | Поставщик |

| ТМЦ на ответственном хранении | Собственник |

| Давальческое сырье и материалы | Заказчик, вид, сорт материалов и место их нахождения |

Скачать бланк формы 0504041 можно на нашем сайте.

Скачать бланк

Кроме того, предлагаем ознакомиться вам с образцом заполнения данного документа.

Скачать образец

Карточка учета материальных ценностей 0504043 (бланк)

Если первый регистр учета материальных ценностей ведется бухгалтерией, то форма 0504043 заполняется непосредственно материально ответственным лицом по данным складского учета и применяется для учета в местах хранения активов. Данная карточка заполняется для:

- материалов,

- готовой продукции,

- мягкого инвентаря,

- посуды,

- библиотечных предметов.

На каждое наименование заводится отдельный лист карточки, в то время как карточка количественно-суммового учета создается отдельно под каждый объект. Также информация, занесенная материально ответственным лицом в карточку 0504043 проверяется, например, бухгалтером, а для отметки о проверке в форме есть отдельная последняя страница.

Скачать бланк формы 0504043 можно на нашем сайте.

Скачать бланк

Также вы можете скачать образец заполнения данного документа

Скачать образец

О правилах учета МПЗ у бюджетников читайте в статье «Учет материалов в бюджетных учреждениях (нюансы)».

А основы ведения учета материалов в негосударственных организациях можно найти в статье «Бухгалтерские проводки по учету материалов».

Итоги

Они предназначены для двустороннего контроля как со стороны бухгалтерии, так и со стороны материально ответственного лица.

В условиях автоматизации бухгалтерского учета составление таких регистров осуществляется бухгалтерской программой и не займет много времени у работников бухгалтерии.

Подписаться

Книга учета по отмененной форме М-17: структура документа

В книге, составленной по отмененной форме М-17, должны быть указаны:

- наименование владельца склада;

- название структурного подразделения, в котором размещаются материалы;

- Ф. И. О. материально ответственного лица, его персональный код по регистрам кадровой службы;

- координаты склада, стеллажа, ячейки, в которых размещаются материалы;

- наименование и код единицы измерения объема размещаемого материала;

- основные сведения о материале — его цена, марка, сорт, величина, профиль, а также норма запаса;

- название материала, его код в соответствии с используемым классификатором;

- дата, порядковый номер внесения записи в книгу;

- дата и номер первичного документа, на основе которого в книгу вносятся сведения;

- сведения о субъектах, являющихся получателями либо отправителями материала;

- показатели прихода и расхода.

Каждая запись в книге заверяется подписью МОЛ.

В структуре документа также присутствует блок, отражающий факт проверки сведений в книге. В нем указывается дата проведения контроля, его результаты, должность проверяющего лица. Каждая запись в данном блоке заверяется подписью проверяющего.

На последней странице книги фиксируется количество ее пронумерованных страниц. Документ должен быть заверен подписью главного бухгалтера, которая проставляется им вместе с датой начала ведения книги — также на ее последней странице.

Настройка розничного склада

- Возможность формирования цен для определенных групп;

- Уточнить округление розничной цены.

Вкладка «Пороги срабатывания» позволяет формировать новую цену на товарную группу при получении новой партии, если заданный минимум по отношению к цене предыдущей превышен.

При выборе «При продаже клиентам» устанавливаются цены, зарегистрированные в прайс-листе можно зарегистрировать розничную цену. Если выбрать «При передаче между организациями» — формируется цена, которая закреплена при перемещении товарных групп между компаниями.

Настройка цены

Настройку цены можно выполнить из меню «НСИ и администрирование» в закладке «Настройка GRM» поле «Маркетинг». Данное поле позволяет выполнять ценообразование для разных товарных групп, клиентов, в зависимости от сроков оплаты. Кроме того, есть возможность предоставления скидок.

Что еще скачать по теме «Бухучет»:

- Каким должен быть правильно составленный трудовой договорТрудовой договор определяет взаимоотношения работодателя и сотрудника. От того, насколько досконально будут учтены условия взаимоотношения сторон, его заключивших, зависит соблюдение сторонами прав и обязательств, им предусмотренных.

- Как грамотно составить договор займаВзятие денег в заем – явление, достаточно, характерное и распространенное для современного общества. Юридически правильным будет оформить кредитный заем с последующим возвратом средств документально. Для этого стороны составляют и подписывают договор займа.

- Правила составления и заключения договора арендыНи для кого не секрет, что юридически грамотный подход к составлению договора или контракта является гарантией успешности сделки, ее прозрачности и безопасности для контрагентов. Правоотношения в сфере найма не исключение.

- Гарантия успешного получения товаров – правильно составленный договор поставкиВ процессе хозяйственной деятельности многих фирм наиболее часто используется договор поставки. Казалось бы, этот простой, по своей сути, документ должен быть абсолютно понятным и однозначным.

- Все договоры

- Все бланки

- Авторский договор, авторский заказ

- Агентский, субагентский договор и соглашение

- Договор аренды, субаренды: недвижимости, имущества

- Договор банковского счета, вклада-депозита, обслуживания

- Брачный договор, контракт, семья

- Договор безвозмездного пользования, оказания услуг

- Договор возмездного оказания услуг

- Договор гарантии и гарантийного обслуживания

- Договор дарения, пожертвования

- Договор доверительного управления

- Договор займа, беспроцентного займа

- Договор задатка, аванса

- Договор залога недвижимости, имущества, прав

- Договор комиссии, субкомиссии на покупку, продажу

- Договор концессии, франчайзинга

- Договор купли-продажи товара, имущества, акций

- Договор лизинга, сублизинга, финансовой аренды

- Лицензионный, сублицензионный договор

- Договор мены, бартера, обмена

- Договор найма, поднайма жилого помещения

- Договор на выполнение работ, оказание услуг

- Договор обучения, стажировки, переподготовки

- Договор перевода долга

- Договор подряда, субподряда

- Договор поручения, договор поручительства

- Договор поставки товара, продукции, оборудования

- Договор представительства: юридического, коммерческого

- Договор о совместной деятельности

- Договор страхования, перестрахования

- Договор уступки требований, договор цессии

- Договор хранения товара, имущества

- Трудовой договор, контракт, соглашение

- Удостоверительная надпись

- Прочие договора

- Акт

- Анкета

- Аренда

- Белстат

- Бухучет

- Бюджет

- Ведомость

- Госкомимущество

- Доверенность

- Должностная инструкция

- Жалоба

- ЖКХ

- Журнал

- Зарплата

- Заявление

- Здравоохранение

- Инструкция

- Исковое заявление

- Контракт

- Минздрав

- Минтранс

- Минюст

- МЧС

- Отчет

- Отчетность

- Положение

- Приказ

- Протокол

- Рабочая инструкция

- Расписка

- Совмин

- Соглашение

- Справка

- Труд

- Уведомление

- Устав

- Форма

- Ходатайство

- Экономика

- Юрлицо

Как правильно заполнить форму МХ-5

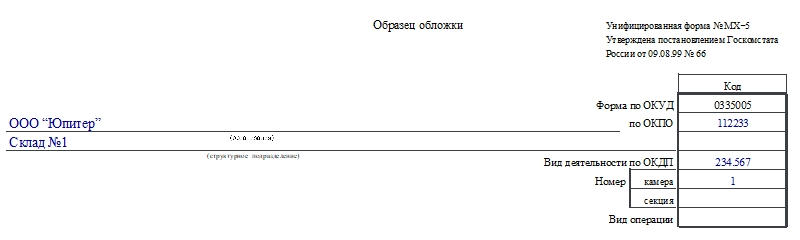

Журнал состоит из титульного листа и листов с продолжающейся таблицей. Рассмотрим особенности заполнения каждого.

Заполняем титульный лист

Здесь указывают такую информацию, как:

- наименование организации и ее структурного подразделения;

- код по ОКПО;

- вид деятельности по ОКДП;

- номер камеры и секции места хранения, если они имеют свой код;

- код вида операции, если в компании разработана и введена система их кодирования;

- период ведения журнала (в некоторых компаниях журнал используют, пока не кончатся пустые строки, поэтому в этом случае заполнять нужно только первую дату);

- должность и ФИО работника, ответственного за ведение документа.

Заполняем таблицу

Таблица содержит 10 столбцов, куда необходимо вносить такие сведения, как:

- Номер по порядку. Каждая запись должна иметь свой номер, номера не рекомендуется пропускать.

- Дата, когда ТМЦ или продукция поступили на склад или иное место хранения.

- Наименование продукции или ТМЦ, поступивших на склад.

- Единица измерения.

- Наименование компании-поставщика (грузоотправителя) ТМЦ.

- Номер товарного документа.

- Дата создания товарного документа. В качестве сопроводительного документа может быть, например, товарная накладная.

- Количество продукции или ТМЦ, поступивших на склад. Единицы измерения должны совпадать с теми, которые указаны в соответствующей графе.

- Цена в рублях и копейках. Здесь указывают стоимость единицы продукции.

- Сумма в рублях и копейках. Здесь указывают стоимость всего количества поступивших ТМЦ.

Графу «Итого» в конце таблицы заполняют лишь по строкам 8 и 10 — количество и сумма соответственно.

Внимание! Хранить журнал по форме МХ-5 на предприятии необходимо 5 лет, после чего его можно уничтожить

Документы, которые также вас могут заинтересовать

- Книга выдачи дел из хранилища

- Электронная книга анализа графика исполненного движения пассажирских поездов по станциям посадки (высадки) пассажиров за отчетные сутки. Форма N ДУ-28М

- Штатно-должностная книга учреждения, органа уголовно-исполнительной системы

- Формы учетных документов. Книга учета претензий и судебно-арбитражных дел территориального органа ФССП. Форма N 7-вещ

- Формы учетных документов. Книга учета форменной одежды и материалов территориального органа ФССП. Форма N 2-вещ

- Формы учетных документов. Книга учета форменной одежды территориального органа ФССП. Форма N 1-вещ

- Формы книг учета служебных удостоверений государственных служащих и удостоверений работников Министерства юстиции Российской Федерации

- Формы документов, ведущихся в роте. Книга осмотра (проверки) вооружения, военной техники и боеприпасов роты

- Формы документов, ведущихся в роте. Книга выдачи оружия и боеприпасов роты

- Формы документов, ведущихся в роте. Книга увольняемых роты

- Формы документов, ведущихся в роте. Книга записи больных роты

- Формы документов, ведущихся в роте. Книга приема и сдачи дежурства по войсковой части (роте)

- Форматы страниц книг информационной системы обеспечения градостроительной деятельности. Реестр дел о земельном участке. Опись дела о земельном участке (образец)

- Форматы страниц книг информационной системы обеспечения градостроительной деятельности. Книга учета предоставления сведений. Бланк страницы книги (образец)

- Форматы страниц книг информационной системы обеспечения градостроительной деятельности. Книга учета заявок. Бланк страницы книги (образец)

- Форматы страниц книг информационной системы обеспечения градостроительной деятельности. Книга учета сведений информационной системы обеспечения градостроительной деятельности. бланк страницы книги (образец)

- Форматы страниц книг информационной системы обеспечения градостроительной деятельности. Реестр книг информационной системы обеспечения градостроительной деятельности. бланк страницы книги (образец)

- Форма реестровой книги межгосударственных стандартных образцов состава и свойств веществ и материалов

- Форма регистрационной книги учета объектов градостроительной деятельности частей, поставленных на государственный технический учет

- Форма приходно-расходной книги по учету бланков трудовой книжки и вкладыша в нее

Книги

Нормативные правовые актыОбщественные и гуманитарные наукиРелигия. Оккультизм. ЭзотерикаОхрана труда, обеспечение безопасностиСанПины, СП, МУ, МР, ГНПодарочные книгиПутешествия. Отдых. Хобби. СпортНаука. Техника. МедицинаКосмосРостехнадзорИскусство. Культура. ФилологияДругоеКниги издательства «Комсомольская правда»Книги в электронном видеКомпьютеры и интернетБукинистическая литератураСНиП, СП, СО,СТО, РД, НП, ПБ, МДК, МДС, ВСНГОСТы, ОСТыЭнциклопедии, справочники, словариДомашний кругДетская литератураУчебный годСборники рецептур блюд для предприятий общественного питанияЭкономическая литератураХудожественная литература

Муниципальное автономное учреждение 1 раз в квартал распечатывает карточки количественно-суммового учета материальных ценностей (форма 0504041), а книгу учета материальных ценностей (форма 0504042) не ведет. Нужно ли вести обе формы?

Рассмотрев вопрос, мы пришли к следующему выводу:Оба регистра бухгалтерского учета: и Карточка количественно-суммового учета материальных ценностей (ф. 0504041), и Книга учета материальных ценностей (ф. 0504042) — являются обязательными для формирования и ведения. Карточка (ф. 0504041) формируется и ведется в бухгалтерии, а Книга (ф. 0504042) формируется и ведется материально ответственными лицами в местах хранения.

Обоснование вывода:Систематизация и накопление информации, содержащейся в принятых к учету первичных учетных документах, в целях отражения ее на счетах бухгалтерского учета и в бухгалтерской отчетности осуществляется в регистрах бухгалтерского учета, составляемых по формам, установленным органом, осуществляющим согласно законодательству Российской Федерации регулирование бухгалтерского учета (п. 11 Инструкции, утвержденной приказом Минфина России от 01.12.2010 N 157н, далее — Инструкция N 157н).В свою очередь, перечень, формы регистров бухгалтерского учета и методические указания по их формированию и применению утверждены приказом Минфина России от 30.03.2015 N 52н (далее — Приказ N 52н).В соответствии с Приложением N 3 к Приказу N 52н Карточка количественно-суммового учета материальных ценностей (ф. 0504041) (далее — Карточка (ф. 0504041)) и Книга учета материальных ценностей (ф. 0504042) (далее — Книга (ф. 0504042)) являются регистрами бухгалтерского учета.В соответствии с абзацем вторым п. 119 Инструкции N 157н аналитический учет материальных запасов, продуктов питания, молодняка животных и животных на откорме ведется на Карточках количественно-суммового учета материальных ценностей. В частности, Карточка (ф. 0504041) применяется для аналитического учета материальных запасов (за исключением продуктов питания, молодняка животных и животных на откорме). Заполнение Карточки (ф. 0504041) начинается с переноса остатков на начало года. Записи в Карточке (ф. 0504041) ведутся на основании первичных (сводных) учетных документов, приложенных к Журналам операций (ф. 0504071), в количественном и стоимостном выражении с выведением остатков на конец периода и составляются по каждому материально ответственному лицу отдельно (п. 3 Приложения N 5 к Приказу N 52н).В то же время материально ответственными лицами также должен осуществляться учет ценностей, находящихся у них на хранении, с применением Книги (Карточки) учета материальных ценностей по наименованиям, сортам и количеству (абзац седьмой п. 119 Инструкции N 157н). В данной норме речь идет о выборе регистра бухгалтерского учета между Книгой (ф. 0504042) и Карточкой учета материальных ценностей (ф. 0504043). При этом следует учесть, что Карточка (ф. 0504043) является регистром бухгалтерского учета, аналогичным Книге (ф. 0504042), но применение ее возможно только при ограниченном объеме наименований материальных ценностей (п. 3 Приложения N 5 к Приказу N 52н). Субъект учета самостоятельно в рамках формирования учетной политики определяет необходимость применения конкретного регистра, с учетом специфики своей деятельности.Подобная организация учета позволит проводить систематические сверки показателей данных по счетам бухгалтерского учета материальных запасов с записями, которые ведут материально ответственные лица по местам хранения материальных ценностей. Отметим, что учреждение обязано самостоятельно осуществлять контроль за поступлением и расходованием материальных ценностей, находящихся на складе (в местах хранения), а также производить сверку. Периодичность проведения сверок целесообразно установить в учетной политике учреждения. О результатах проверок должны быть сделаны соответствующие записи на отведенной для этого странице в конце Книги (ф. 0504042), Карточки (ф. 0504043).Таким образом, оба регистра бухгалтерского учета: и Карточка (ф. 0504041), и Книга (ф. 0504042) являются обязательными. Карточка (ф. 0504041) формируется и ведется в бухгалтерии, а Книга (ф. 0504042) формируется и ведется материально ответственными лицами в местах хранения. При этом обязанности вести материально ответственными лицами Книгу (ф. 0504042) в электронном виде нормативные документы не содержат.Рекомендуем также ознакомиться с материалом: Энциклопедия решений «Регистры бухгалтерского учета, применяемые для учета материальных запасов (для госсектора)».

Ответ подготовил:Эксперт службы Правового консалтинга ГАРАНТКиреева Анна

Контроль качества ответа:Рецензент службы Правового консалтинга ГАРАНТСуховерхова Антонина

31 августа 2017 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Книга складского учета материалов по форме М-17 – образец

Книга складского учета материалов – форма М-17 является одним из основных учетных источников на складах. Где можно скачать образец книги складского учета материалов формы М-17 и в чем ее специфика, вы узнаете из нашей статьи.

В каких случаях применяется книга складского учета

Поступающие на склад материалы должны регистрироваться материально ответственным лицом (МОЛ) в книге либо карточке учета соответствующих материалов (п. 54 приказа Минфина РФ «Об утверждении Методических указаний по бухгалтерскому учету материально-производственных запасов» от 28.12.2001 № 119н). При этом применение книг либо карточек учета материалов равнозначно (п. 274 приказа № 119н).

О том, какие еще функции входят в обязанности МОЛ, работающего на складе, читайте в статье «Должностная инструкция кладовщика материального склада» .

Особенность книг складского учета — необходимость нумерации их листов и прошнуровывания. Документ должен быть опечатан и заверен главным бухгалтером либо иным компетентным лицом. Книга также подлежит регистрации в бухгалтерии.

Форма книги складского учета материалов, имевшая номер М-17 (как и карточка складского учета, введенная в применение постановлением Госкомстата России от 30.10.1997 № 71а), была утверждена приказом Минфина РФ от 30.12.1999 № 107н, утратившим свою силу с 01.10.2005 (приказ Минфина РФ от 29.09.2004 № 87н).

Однако ничто не мешает использовать отмененную форму в работе. Следует только утвердить ее применение распоряжением руководителя или закрепить в учетной политике.

Скачать форму книги складского учета, приводившуюся в приказе Минфина РФ от 30.12.1999 № 107н, можно на нашем сайте.

А форму действующей карточки М-17 и правила ее оформления можно найти в статье «Карточка складского учета материалов – бланк и образец».

Книга учета по отмененной форме М-17: структура документа

В книге, составленной по отмененной форме М-17, должны быть указаны:

- наименование владельца склада;

- название структурного подразделения, в котором размещаются материалы;

- Ф. И. О. материально ответственного лица, его персональный код по регистрам кадровой службы;

- координаты склада, стеллажа, ячейки, в которых размещаются материалы;

- наименование и код единицы измерения объема размещаемого материала;

- основные сведения о материале — его цена, марка, сорт, величина, профиль, а также норма запаса;

- название материала, его код в соответствии с используемым классификатором;

- дата, порядковый номер внесения записи в книгу;

- дата и номер первичного документа, на основе которого в книгу вносятся сведения;

- сведения о субъектах, являющихся получателями либо отправителями материала;

- показатели прихода и расхода.

Каждая запись в книге заверяется подписью МОЛ.

В структуре документа также присутствует блок, отражающий факт проверки сведений в книге. В нем указывается дата проведения контроля, его результаты, должность проверяющего лица. Каждая запись в данном блоке заверяется подписью проверяющего.

На последней странице книги фиксируется количество ее пронумерованных страниц. Документ должен быть заверен подписью главного бухгалтера, которая проставляется им вместе с датой начала ведения книги — также на ее последней странице.

Итоги

В целях оптимизации складского учета можно задействовать не карточки по действующей форме М-17, а книгу аналогичного назначения. В качестве бланка для ведения такой книги допустимо воспользоваться ныне отмененной формой с таким же номером, как у карточки. Вести книгу придется материально ответственному сотруднику, а заверяется и удостоверяется она бухгалтером компании.