Форма 11 (краткая): правила заполнения и образец

Содержание:

- Образец заполнения формы статистика № 11 (краткая) за 2021

- Форма 11 (сделка): как заполнять раздел II

- Ошибки в статистическом отчете , ответственность за непредставление отчетности

- Раздел 2 (дополнительные сведения об ОС)

- Статистика — форма 11 (сделка): что изменилось

- Инструкция по заполнению формы П-2

- Коротко о партионном учете на предприятиях

- Отчетность в статистику: форма N 11 за 2019 год

- Что отражают в форме 11 краткая

- Формы статистической отчетности

- Централизация бухгалтерии в холдинге

- Расконсервация основных средств в 1С: Бухгалтерии предприятия 8

- Оформление простых розничных продаж и возвратов в УТ 10.3.50.2 и некоторые особенности этого процесса

- Для чего нужна форма 11 в 2021 году

- Какие основные фонды отражаются в форме № 11

- Форма 11-статистика — инструкция по заполнению

- Форма 11 (краткая) – инструкция по заполнению

- КВЕД в 2012 году – cмена видов деятельности, образец заполнения формы 11

- Штрафы за несдачу

Образец заполнения формы статистика № 11 (краткая) за 2021

Актуальные обновления были внесены в бланк 26 июня 2021 года. Полная официальная инструкция по заполнению 30 ноября была утверждена приказом номер 799 от Росстата ().

Нововведения коснулись некоторых пунктов и абзацев. Так, изменились пункты образца номер 5, 7, 11, 29 и некоторые другие. Использование старой инструкции по заполнению уже не актуально.

Образец можно бесплатно скачать и распечатать для заполнения либо загрузить в электронном виде. Чтобы избежать ошибок, лучше взять пример правильного оформления отчета об основных средствах. Чтобы представители НКО правильно отразили годовые сведения, необходимые для Росстата, нужно знать правила заполнения обновленной формы 11 (краткой).

Они представлены в приложении номер 2 к основному приказу об изменении бланка, вышедшему 30.11.2018. В первом разделе необходимо указать сведения о наличии и движении основных средств.

Заполняются следующие графы:

- амортизация, которая была отражена в бухгалтерии, и расходы по устраненным основным фондам;

- наличие объекта ОС по полной стоимости и остатку баланса к концу отчетного периода;

- рост и снижение стоимости объекта основных средств за отчетный год.

Затем следуют дополнительные строки, от 18 до 35 включительно.

В них все сведения указываются в легкой форме:

- расходы на строительство, обслуживание земель (учитывая капитальные вложения) и на переоформление собственности;

- накопления на улучшение земель, покрытие расходов по юридическим сделкам по непроизведенным активам;

Форма 11 (сделка): как заполнять раздел II

В данный раздел включают объекты, которые находятся в аренде по состоянию на конец 2021 года, и при этом стоят на балансе отчитывающейся компании. Если в отчетном году арендная плата по объекту не начислялась, его в отчет не включают.

Основная часть граф раздела II заполняется по аналогии с подобными показателями раздела I. При этом:

- в графе 1 нужно указывать вид ОС (как в разделе I) и его наименование;

- стоимость объекта в графах 7 и 8 и год в графе 9 отражают по состоянию на конец отчетного года. При сдаче здания в аренду частично, указывается стоимость соответствующей его части;

- графа 4 – код объекта («3» по взятым в аренду, «4» по сданным);

- графа 10 – арендная плата (полученная или выплаченная за весь отчетный год); если объект был в аренде не полный год, плата все равно отражается в годовом выражении (фактическая оплата делится на число месяцев аренды и умножается на 12);

- графа 11 – период аренды (в полных месяцах).

Заполнив отчет, необходимо проверить правильность внесения данных в форму 11 (сделка). Инструкция по заполнению содержит специальные контрольные соотношения, которые помогут выявить возможные несоответствия и ошибки в отчете. Они размещены в п. 4 Указаний по заполнению формы из приказа Росстата № 382 (приложение № 3).

Ниже приведен пример заполнения формы 11 (сделка) за 2019 год:

Ошибки в статистическом отчете , ответственность за непредставление отчетности

1.Самой распространенной ошибкой в заполнении данной формы может стать ОКПО предприятия, чтобы поставить его верным, обратитесь к справке –уведомлению из статистики, где указаны данные коды

2.Ошибки в определении основных средств и показателей по ним

За нарушение сроков сдачи отчетов в статистические органы предусмотрена административная ответственность. А за повторное нарушение грозит штраф в двойном размере. Итак разберем, какие меры пресечение существуют:

При первичном нарушении на организацию накладывается штраф в размере от 20 до 70 тысяч рублей, на ответственное лицо от 10 до 20 тысяч, при вторичном попадании на том же, штраф составит до 150 тысяч организации ,и до 50 на ответственное лицо.

Статистика дает возможность:

– собрать и сгруппировать данные по всем организациям с общим видом деятельности;

– определить основные показатели в работе, для выявления статистики;

– проанализировать данные, вывести средние показатели

Особенно полезна статистика в экономической деятельности. Для создания своего бизнеса, пока еще неизвестны будущие доходы и расходы, на помощь как раз и приходят статистические сведения, позволяющие сделать дальнейшие расчеты и прогнозы.

Раздел 2 (дополнительные сведения об ОС)

Основным элементом этого раздела также является таблица. В ней показываются:

- объем доходных вложений в материальные ценности (строка 33);

- стоимость ОС, которые взяты в финансовую аренду при учете на балансе арендатора (строка 34);

- стоимость ОС, которые сданы в аренду и учитываются на балансе арендодателя (строка 35).

Ниже в таблице отражаются:

- стоимость ОС, используемых в целях охраны окружающей среды (строка 38);

- величина накопленных капитальных вложений, используемых в целях улучшения земель (строка 39);

- величина накопленных расходов, связанных с передачей прав собственности на активы, которые относятся к непроизведенным (строка 40);

- стоимость затрат по незавершенному производству оборудования и транспортных средств, предназначенных для внутреннего использования (строка 41);

- стоимость оборудования, подлежащего установке в фирме (строка 42);

- сумма затрат, относящихся к незавершенному строительству объектов недвижимости для внутреннего использования (строка 43).

Под таблицей в разделе 2 также приводятся данные:

- о сумме капитальных вложений на улучшение земель (строка 44);

- величине расходов на передачу прав собственности на активы, относящиеся к непроизведенным (строка 45).

| ★ Книга-бестселлер «Бухучет с нуля» для чайников (пойми как вести бухгалтерский учет за 72 часа) куплено > 8000 книг |

Статистика — форма 11 (сделка): что изменилось

Новый бланк отчета утвержден приказом Росстата № 382 от 04.07.2019 (приложение № 3). Он включает титульный лист и два раздела:

- в разделе I отражают ОС, реализованные и приобретенные в отчетном году;

- в разделе II – ОС взятые или сданные в аренду.

Новый бланк формы 11 (сделка) скачать можно в конце этой статьи.

Изменений в новой форме немного, в частности:

- в обоих разделах изменена нумерация строк;

- в каждый раздел добавлена новая графа «Порядковый номер объекта»;

- изменены коды статуса объекта: вместо «1» для реализованных ОС нужно указывать «6», для приобретенных объектов указывается код «5» вместо «2» (раздел I), по арендованным ОС теперь указывают код «3» вместо «1», а по сданным в аренду – «4» вместо «2» (раздел II);

- удалена графа «Срок, оставшийся до ликвидации объекта» из раздела 2.

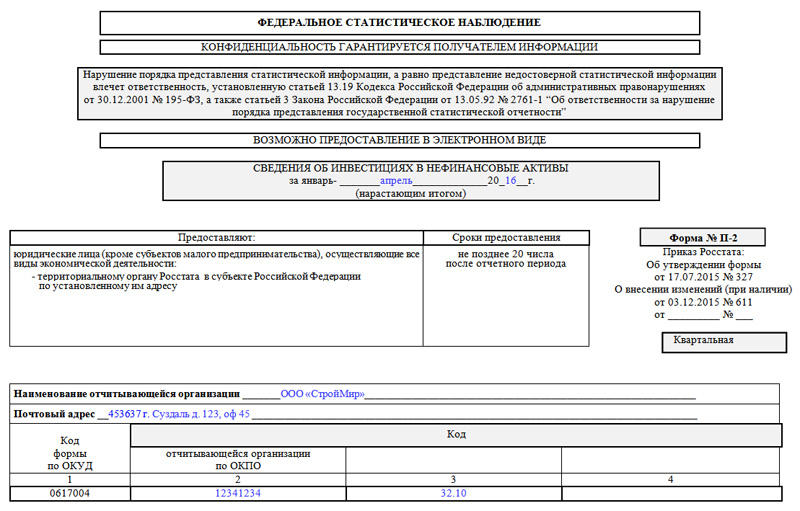

Инструкция по заполнению формы П-2

Титульный лист

Сначала оформляется титульная страница, на которой в нужную строку вписывается отчетный период (название месяца и год), а также информация о компании, которая держит отчет: полное ее наименование (согласно учредительным документам), адрес (при необходимости юридический и фактический). Сюда же вносится код по ОКПО (Общероссийский классификатор предприятий и организаций) и код по ОКВЭД (Общероссийский классификатор видов экономической деятельности) – эти данные также можно найти в регистрационной документации фирмы.

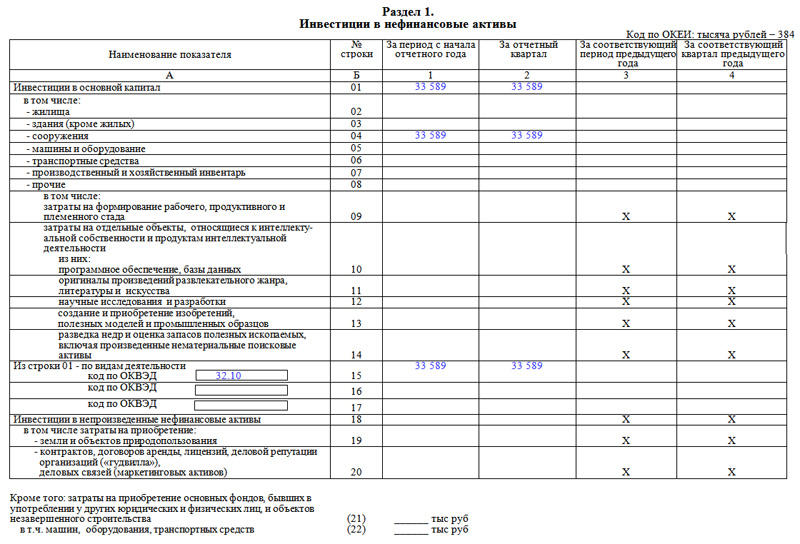

Первый раздел

Первый раздел, открывающий основную часть, содержит собственно сведения об инвестициях в нефинансовые активы. Под этим понятием понимаются различные хозяйственно-финансовые операции:

- приобретение земли, зданий и сооружений, транспортных средств,

- затраты на производство, материалы, инвентарь,

- объекты интеллектуальной собственности,

- научные исследования и т.д.

В соответствующие строки таблицы вносятся точные суммы вложений с учетом видов деятельности предприятия (для этого в нужном столбике указывается код ОКВЭД).

Последние две строки таблицы вынесены отдельно и включает в себя информацию о затратах, произведенных на приобретение бывших в употреблении у других юридических лиц незавершенных построек, машин и оборудования (как части основных фондов).

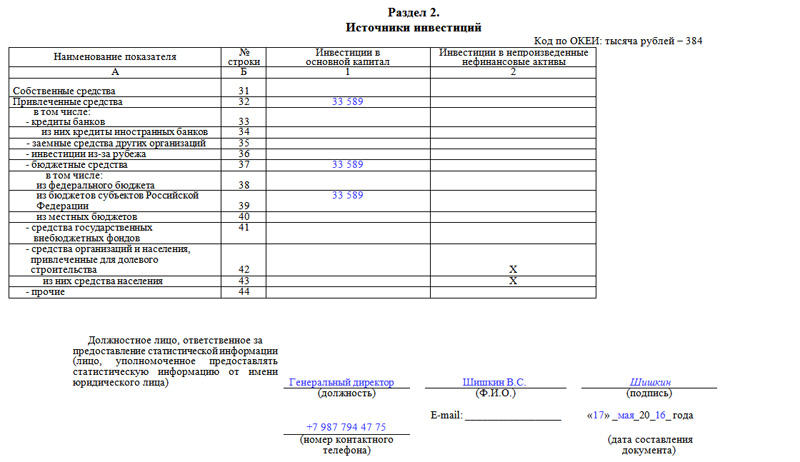

Второй раздел

Второй раздел касается источников инвестиций. Они подразделяются на два вида:

- собственные средства предприятия или организации,

- а также привлеченные со стороны.

К последним могут относиться займы, банковские кредиты, дотации из государственного бюджета разного уровня, личные средства физических лиц, долевые вложения других компаний и т.д.

В завершение документ должен быть подписан лицом, которое несет ответственность за достоверность предоставляемых в данном отчете сведений. Обычно в качестве такового выступает руководитель организации. В таблицу вносится его должность (директор, генеральный директор и т.д.), фамилия, имя, отчество (и.о. в виде инициалов) и подпись. Ниже указываются контактные данные (чтобы в случае необходимости специалист, принимающий отчетность мог легко связаться с представителем фирмы), а также дата заполнения документа.

Коротко о партионном учете на предприятиях

От того, какой метод складского учета выбран компанией, зависит алгоритм оформления бумаг. Партией товара являются:

- однородная продукция, прибывшая на хранение по одному транспортному документу;

- товары, привезенные одним видом транспорта, число сопроводительных транспортных документов роли не играет;

- принадлежащие к одной номенклатуре ТМЦ, которые поступили на складское хранение с несколькими транспортными бумагами от одного партнера-поставщика, и при этом никаких разниц по показателям обнаружено не было.

Алгоритм работы с ТМЦ и документацией при партионном учете:

- в журнал поступивших ТМЦ кладовщик заносит данные о каждой партии товара, пришедшей на склад, присваивает ей номер (совпадает с номером п/п в журнале);

- для каждой партии заводится партионная карта по форме МХ-10 (2 экземпляра), в нее вносят информацию о приходе и отпуске товаров;

- МХ-10 закрывается, когда вся партия будет отпущена со склада, и заполняется акт по форме МХ-11 (когда есть расхождения по приходу и расходу показателей ТМЦ из одной партии).

Важно! Заполняет документы материально ответственное лицо (далее — МОЛ). Обычно это кладовщик

Отчетность в статистику: форма N 11 за 2019 год

До 1 апреля включительно организации должны подать в Росстат отчет об основных фондах за 2019 год. Отчитаться необходимо по обновленной форме № 11 «Сведения о наличии и движении основных фондов (средств) и других нефинансовых активов», утвержденной приказом Росстата от 04.07.2019 № 382.

Статистическую форму 11 представляют все компании, кроме предприятий малого бизнеса и некоммерческих организаций, а также филиалы и подразделения работающих на территории России иностранных фирм. Подать документ необходимо в отделение Росстата по месту нахождения любым из способов: почтой, лично или в электронном формате.

Под основными фондами (ОФ), данные о которых входят в форму 11, понимаются произведенные активы, используемые многократно для производства товаров и услуг и сдачи в пользование за плату в течение длительного периода (не менее 1 года).

В состав основных фондов включают здания, транспорт, оборудование, объекты незавершенного строительства, активы, приобретенные для сдачи в аренду, активы, связанные с объектами интеллектуальной собственности, материальные и нематериальные поисковые активы, результаты исследований и разработок.

Согласно пункту 5 «Указаний по заполнению формы» не относятся к основным фондам:

Если в отчетном периоде у компании не было ОФ, в статистику следует отправить «нулевой» отчет по форме 11, заполнив только титульный лист.

Порядок подачи формы 11 отличается для организаций с обособленными подразделениями:

Если компания ведет свою деятельность не по месту нахождения, отчет в органы статистики нужно представить по месту фактического осуществления деятельности.

Заполнение формы №11

Форма 11 состоит из следующих разделов:

Титульный лист содержит общую информацию о фирме:

Раздел 1 «Наличие, движение и состав основных фондов» отражает соответствующие сведения за отчетный год. В таблице нужно указать все основные фонды (поле 01) и распределить показатели по их типам. Данные об изменении полной учетной стоимости ОФ за прошедший год вписываются в столбцы 3-8.

В столбцах 9 и 10 соответственно указывается наличие ОФ на конец года по полной учетной стоимости и по остаточной балансовой стоимости с учетом переоценки, осуществленной на конец отчетного года, и обесценения активов. Сведения об учетном износе основных средств, начисленном за отчетный год, отражаются в графах 11-13.

В раздел два нужно внести данные о наличии и движении основных фондов по видам экономической деятельности, в которых они используются. Строка 15 содержит обобщенные сведения по всем ОФ, которые необходимо детализировать по видам экономической деятельности по ОКВЭД2 в последующих строках.

Раздел 3 «Наличие и средний возраст основных фондов» заполняется соответствующими данными о фондах по видам. В полях 19-22 указывают информацию о полной учетной стоимости отдельных видов основных фондов (данные из 9 графы строки 01). Для заполнения строки 23 «Инвестиции в основные фонды, выполненные в отчетном году» сведения нужно взять из графы 4 строки 01.

В строках 25-26 приводится информация о проданных ОФ и незавершенном производстве оборудования и транспорта, предназначенных для внутреннего применения. Строки 29-32 служат для отражения среднего возраста основных фондов по типам. Ниже следует указать год, в ценах которого учтены основные фонды по состоянию на конец года.

Четвертый раздел отражает сведения об основных фондах, на которые не начисляется амортизация. В поле 38 графы 3 указывается общая стоимость, далее эта информация раскрывается по видам. Графа 4 предназначена для отображения стоимости полностью изношенных основных фондов.

Порядок заполнения раздела 5 «Среднегодовая полная учетная стоимость основных фондов организации» зависит от месторасположения обособленных подразделений организации:

Штрафы за нарушения порядка подачи формы № 11

За несдачу отчета по форме 11, несвоевременное представление отчета, а также подачу недостоверных сведений предусмотрен штраф:

За повторное нарушение взыскание составит:

Заполните форму ↓ и получите бесплатную демонстрацию Консультант Плюс. Предоставляется доступ к новостям в сфере статистической отчетности, новым формам, срокам и порядку сдачи отчетов. Система включает комментарии экспертов, рекомендации, образцы заполнения форм, готовые решения и т.д

Что отражают в форме 11 краткая

В отчете о наличии и движении основных средств по отдельным группам ОС и в целом по юрлицу показываются следующие данные:

- Увеличение и уменьшение балансовой стоимости за год с разбивкой в соответствии с причинами произошедших изменений.

- Наличие ОС на конец отчетного периода по полной и остаточной стоимости.

- Начисленная за год амортизация.

- Износ по ликвидированным основным средствам.

Справочно приводится следующая информация:

- стоимость ОС, используемых в целях охраны окружающей среды;

- средний возраст оборудования, включенного в отчет;

- стоимость не завершенных строительством ОС;

- среднегодовая балансовая стоимость всех ОС;

- прочие данные.

В разделе II отражаются сведения по имеющимся обособленным подразделениям.

Формы статистической отчетности

Росстат утверждает формы статистической отчетности, подписывает заполненные бланки руководитель организации или ответственный сотрудник. В каждую форму включены статистические показатели, периодичность, сроки, способы и адреса представления, а также порядок заполнения формы.

Все формы статотчетности представлены на официальном сайте Росстата. Их довольно много, перечислим лишь некоторые, актуальные для большинства компаний:

- основные сведения о деятельности предприятий (1-Предприятие);

- сведения о финансовом состоянии организации (П-З);

- сведения о численности, заработной плате и движении работников организации (П-4);

- сведения о неполной занятости и движении работников (П-4 (НЗ));

- сведения о численности и заработной плате работников (1-Т) — для организаций, не отчитывающихся ежемесячно по форме П-4.

Полный перечень обязательных для организации форм проверяйте по ИНН или иным реквизитам через специальный сервис Росстата.

Приказом Росстата №414 от 11.08.2016 утвержден отчет ПМ «Сведения об основных показателях деятельности малого предприятия». Бланк ежегодно обновляется, в дополнение выпускают приказ об утверждении новых указаний по заполнению этой формы.

Отчет ПМ предоставляют юридические лица, являющиеся малыми предприятиями в соответствии с федеральным законом №209-ФЗ от 24.07.2007 «О развитии малого и среднего предпринимательства в Российской Федерации». Физические лица, осуществляющие предпринимательскую деятельность без образования юридического лица, и микропредприятия указанную форму не представляют.

Перечислим обязательные формы статистической отчетности и инструкции по их заполнению в таблице:

| Реквизиты статистической отчетности | Последний срок сдачи | Инструкция по заполнению |

|---|---|---|

| Ежемесячные | ||

| П-1 «Сведения о производстве и отгрузке товаров, работ, услуг» | 4 рабочий день следующего месяца | Приказ Росстата №411 от 24.07.2020 |

| П-3 «Финансовое состояние организации» | 28 число следующего месяца | Приказ №421 от 24.07.2019 |

| П-4 «Численность и заработная плата работников» | 15 число следующего месяца | Как подготовить в статистику отчеты по форме П-4 и П-4 (НЗ) |

| Ежеквартальные | ||

| П-4 (НЗ) «Сведения о неполной занятости и движении работников» | 8 число месяца после отчетного периода | Как подготовить в статистику отчеты по форме П-4 и П-4 (НЗ) |

| П-2 «Инвестиции в нефинансовые активы» | 20 число месяца, следующего за отчетным периодом | Приказ №414 от 18.07.2019 |

| ПМ «Показатели деятельности малого предприятия» | 29 число месяца после отчетного квартала | Как подготовить и сдать отчет ПМ (статистика) |

| П-5 (м) «Основные данные о деятельности предприятия» | 10 рабочий день месяца, следующего за отчетным периодом | Приказ №411 от 24.07.2020 |

| 5-3 «Затраты на производство и продажу продукции» | 30 числа месяца, следующего за отчетным кварталом | Приказ №40 от 30.01.2020 |

| Ежегодные | ||

| 1-Т «Сведения о численности и заработной плате» | 01.02.2021 | Форма 1-Т: образец заполнения |

| 7-Травматизм «Травматизм на производстве и профессиональные заболевания» | 27.01.2021 | Форма 7-Травматизм: бланк и пошаговая инструкция заполнения |

| МП (микро) «Основные показатели деятельности микропредприятия» | 05.02.2021 | Заполнение формы МП (микро) |

| 1-Предприятие «Деятельность организации» | 01.04.2021 | Отчет 1-предприятие: порядок заполнения |

| 12-Ф «Использование денежных средств» | 01.04.2021 | Приказ №400 от 21.07.2020 |

| 57-Т «Зарплата работников по профессиям и должностям» | 30.11.2021 (сдают по нечетным годам) | Отчет 57-Т: пример заполнения |

| 23-Н «Производство, передача, распределение и потребление электрической энергии» | 01.02.2021 | Приказ №419 от 22.07.2019 |

| 4-ТЭР «Использование топливно-энергетических ресурсов» | 17.02.2021 | Приказ №419 от 22.07.2019 |

Централизация бухгалтерии в холдинге

Рано или поздно крупные холдинговые структуры приходят к необходимости упорядочить ведение бухгалтерского и налогового учета в своих организациях.

Причины этого настолько очевидны, что не требуют пояснений.

В статье ниже мы расскажем, с чем предстоит столкнуться в ходе централизации, к каким трудностям можно и нужно приготовиться, и с какими ограничениями придется смириться.

В статье будут фигурировать две холдинговые структуры под условными названиями Холдинг А и Холдинг В. Это реальные проекты, в ходе которых решались задачи централизации бухгалтерского учета. Тем не менее названия условные, то есть авторам хочется выйти за рамки рассказа о конкретных проектах и поговорить о централизации учета в целом.

Расконсервация основных средств в 1С: Бухгалтерии предприятия 8

С 01.01.2020 5-ю годами ограничен срок, не чаще которого налогоплательщик вправе сменить метод начисления амортизации с линейного на нелинейный и наоборот (ранее такое ограничение действовало только в отношении перехода с нелинейного метода на линейный) (п. 1 ст. 259 НК РФ). По завершении срока консервации основного средства проводится его расконсервация, т.е. комплекс мероприятий, направленных на начало его дальнейшего использования после периода консервации. Сегодня мы с Вами рассмотрим данную ситуацию на реальном примере и с помощью инструментов 1С: Бухгалтерии предприятия 8.

Оформление простых розничных продаж и возвратов в УТ 10.3.50.2 и некоторые особенности этого процесса

В данной короткой статье я хотел осветить наиболее простые случаи оформления розничных продаж и последующих возможных возвратов товаров в 1С УТ 10.3.50.2 с использованием фискального регистратора от фирмы Штрих М. Без сомнения тема является более глубокой т.к. есть ещё оптовые продажи, продажи в кредит, авансы. Рад буду если кто то дополнит моё повествование. Нацелено оно на старших и рядовых кассиров. Небольших торговых предприятий занимающихся розничной торговлей. Хотел бы что бы данная статья была со временем дополнена всеми нюансами оформления продаж и освещением использования всего набора инструментов онлайн касс, ОФД и ИФНС в современной торговле.

Для чего нужна форма 11 в 2021 году

По этой форме организации отчитываются об использовании основных фондов (ОФ) и других нефинансовых активов. По форме показывают сведения об их наличии, поступлении и выбытии, начисленной амортизации.

Кроме того, в форме раскрывается распределение ОФ по основной и второстепенной деятельности, их состав, возраст, а также различные виды учетной и остаточной стоимости.

Основные фонды — это произведенные активы, которые организация использует не один раз, а периодически в течение года или более долгого периода. Их применяют в производстве, для нужд управления или сдачи в аренду.

В форме не отражается информация:

- об участках земли и объектах природопользования;

- контрактах, договорах, торговых знаках, гудвиле и других нематериальных активах;

- активах дешевле 40 000 рублей за штуку.

Какие основные фонды отражаются в форме № 11

В целях заполнения формы 11 к основным фондам относятся следующие активы, отражаемые в бухгалтерском балансе:

- из группы статей «Основные средства»: статья «Здания, машины, оборудование и другие основные средства», статья «Незавершенное строительство», в части объектов, предназначенных для собственного использования или оплаченных заказчиком;

- доходные вложения в материальные ценности;

- материальные поисковые активы;

- из группы статей «Нематериальные активы»: активы, относящиеся к интеллектуальной собственности, объектам интеллектуальной деятельности, использование которых ограничено юридической или другой защитой;

- результаты исследований и разработок;

- нематериальные поисковые активы (за исключением относящихся в статистике к непроизведенным активам).

К основным фондам также относятся активы, на которые у организации нет исключительных прав, которые учитываются за балансом на счете «Нематериальные активы, полученные в пользование» (в полной сумме расходов на создание, приобретение этих объектов, установку программных средств и т.д.), отражаются на счете 97 «Расходы будущих периодов» и стоимость которых списывается на расходы в течение всего срока использования.

В форму № 11 не включаются земельные участки и объекты природопользования, а также нематериальные непроизведенные активы (к примеру, торговые знаки и деловая репутация).

Основные фонды отражаются в форме № 11 по первоначальной (восстановительной) и остаточной стоимости.

Подробный порядок заполнения каждого из разделов формы, а также контрольные соотношения, которые позволят проверить правильность заполнения этой статотчетности, можно найти в Приказе Росстата от 24.11.2015 № 563.

В связи с введением в действие федерального стандарта бухгалтерского учета «Основные средства» для госсектора экономики Росстат внес изменения в статистическую отчетную форму 11 краткая, обязательную для всех некоммерческих организаций.

Мы рассказываем о произведенных корректировках в форме 11 краткая. Читайте, как заполнить отчетную таблицу и распределить основные средства по видам деятельности. Скачайте пустой бланк новой формы 11 краткая в 2018-2019 годах.

Форма 11-статистика — инструкция по заполнению

Перечень юридических лиц, в обязанности которых входит заполнение формы 11-статистика, представлен в указаниях к каждой из форм, согласно приказу Росстата от 26.06.2017 № 428. Итак, форму № 11 сдают, как уже указывалось выше, все юрлица (кроме НКО и МП), в том числе и те, которые избрали упрощенную систему налогообложения, а также унитарные и казенные предприятия, если им предоставлено право хозяйственного ведения или оперативного управления ОФ.

В случае если предприятие признано банкротом и в отношении него ведется конкурсное производство, оно обязано сдавать статотчетность по форме 11 до того момента, пока в ЕГРЮЛ не будет внесена запись о его ликвидации. Если предприятие вновь создано, то оно заполняет данные, которые появились за период его хозяйствования на протяжении отчетного года.

При этом оно должно показать отсутствие ОФ на начало года. Это же правило относится и к компаниям, прошедшим реорганизацию, в части представления отчетности за часть года после завершения этой процедуры.

Отчетность подается в местное теротделение Росстата по адресу нахождения компании.

Если у юрлица есть филиалы, расположенные в других субъектах Федерации, формы заполняются по каждому из них, в том числе и по головному предприятию отдельно, и подаются в теротделения по месту их нахождения. Также отдельная отчетность сдается по ОФ, расположенным в других регионах, по аналогичному с филиалами порядку.

В случае если у предприятия филиалы расположены в том же субъекте Федерации, что и головная

Форма 11 (краткая) – инструкция по заполнению

Бланк отчета на 2018 год был обновлен, поэтому изменен и методический материал по оформлению документа. Инструкция по составлению статотчетности по основным фондам НКО приведена в Приказе от 30.11.2017 г. № 799 (в ред. от 22.11.2018). Новшества обусловлены необходимостью соотносить бюджетный учет с нормами федеральных стандартов бухучета (ФСБУ обязательны к применению в госсекторе с 1 января 2018 года, поэтому по новым правилам отчет составляется за 2018 год).

Заполнение формы 11 (краткая) может быть произведено вручную или в электронном виде. Сдается отчет путем личной передачи специалистам подразделения Росстата, почтой или через ТКС. Как быть, если у предприятия есть обособленные структуры:

-

если обособленные органы находятся с головным учреждением в одном регионе, в отчете представляются суммарные данные по всей компании;

-

если обособленное подразделение и головной орган предприятия расположены в разных субъектах РФ, по юридическому лицу сдается отчет без данных по такой обособленной структуре, а сведения по обособленному органу отражаются в отдельном отчете.

При отсутствии у компании основных фондов отчетность формируется с нулевыми показателями, подписывается и направляется в Росстат. Альтернативный вариант – отправка письма в органы статистики о непредоставлении отчета в связи с отсутствием данных для его составления.

Форма 11 (краткая) – инструкция по оформлению

На титульной странице вводится год, за который предприятие отчитывается. Вписывается полное название НКО, в скобках приводится сокращенная версия наименования. Указываются адресные данные – индекс и юридический адрес фирмы. В табличный блок на титульном листе надо ввести код ОКПО. Если речь идет об обособленном подразделении, вписывается его ИНН.

В разделе 1 по группам основных фондов вводятся стоимостные параметры их увеличения (с детализацией по источникам появления активов), уменьшения (с расшифровкой путей выбытия активов). Цена основных фондов на конец отчетного интервала показывается в двух вариантах – по полной и по остаточной стоимости. Дополнительно идентифицируется проходящий по учету начисленный износ, амортизация по ликвидированным объектам (строки 01 – 14). Все значения указывают в тысячах руб.

В строках 15-17 приводится стоимость основных фондов с привязкой к направлениям деятельности НКО.

В строках 18-29 указываются справочные данные, отражающие стоимость основных фондов в природоохранной сфере, тип стоимости, по которой приняты на учет поступившие активы, средний возраст объектов в разных группах. Заказчики при наличии незавершенного строительства должны заполнить строки 24-28.

В раздел 2 вносятся данные по обособленным структурам НКО (если они есть): местонахождение, код ОКТМО, основной код ОКВЭД, среднегодовая стоимость основных фондов.

В конце страницы проставляется подпись ответственного лица (с расшифровкой), дата сдачи отчета, контактные данные (телефон и электронная почта).

Форма 11 (краткая) предусматривает отражение данных по активам, которые предназначены для неоднократного применения (или для непрерывной эксплуатации на протяжении периода более 1 года) с целью производства товаров, оказания услуг (рыночных и нерыночных), для управленческих нужд или для третьих лиц за отдельную плату. Такие активы могут также сдаваться в аренду. В отчетности надо отразить данные по объектам, которые:

-

показаны в балансе в составе основных средств (здания, сооружения, автотранспорт, оборудование, инвестиционная недвижимость, незавершенное строительство);

-

относятся к числу материальных поисковых активов;

-

можно причислить к НМА, в том числе нематериальным поисковым активам;

-

являются результатами исследовательской деятельности.

Указанные активы должны иметь стоимость выше 10 000 руб. за единицу (когда речь идет об объектах, числящихся на счете забалансового учета 21 «ОС в эксплуатации»). Не надо показывать в отчете основные средства, принадлежащие предприятиям госсектора, если цена единицы актива находится в пределах 100 000 руб. (для активов, приобретенных до 2018 года стоимостный порог установлен на уровне 40 000 руб.). Небюджетным НКО не надо включать в отчет объекты стоимостью до 40 000 руб. (для активов, купленных до 2011 года – до 20 000 руб.).

>Заполнение формы 11 (краткая)

КВЕД в 2012 году – cмена видов деятельности, образец заполнения формы 11

В течении 2012 года, ПОСЛЕ получения свидетельства на единый налог, необходимо сменить виды деятельности на новые 009:2010. Образец заполнения Формы 11 для изменения КВЕД.

(изображения увеличиваются при клике)

Для смены КВЕД необходимо заполнить заявку – форма 11. Для этого сначала вспоминаем или находим документы, где указано какие именно виды деятельности вы регистрировали – их коды и названия. Далее идем на сайт Сервіс для визначення кодів видів економічної діяльності за КВЕД-2005 та КВЕД-2010 ищем по коду старые виды, сопоставляем, выбираем новые, копируем себе код и название.

Приступаем к заполнению формы11. Заполняется форма 11 исключительно ЗАГЛАВНЫМИ буквами украинского алфавита.

Сначала указываем ВСЕ виды деятельности, которые были зарегистрированы ранее, согласно КВЕД 009:2005 – полное название вида деятельности и только заглавными буквами. Рядом ставим галочку в столбце “Викл.” – т.е. отмечаем виды, которые нужно исключить – это все виды деятельности, которые были зарегистрированы. Далее перечисляем виды деятельности, которые нужно зарегистрировать, согласно новому КВЕД и ставим галочку в столбце “Вкл.”

Штрафы за несдачу

За непредставление статформы 11 (краткая) или подачу недостоверных данных установлена ответственность статьей 13.19 КоАП РФ в виде штрафа:

| Привлекаемое к ответственности лицо | Размер штрафа | Штраф при повторном нарушении |

|---|---|---|

| Административные лица | От 10 000 до 20 000 руб. | От 30 000 до 50 000 руб. |

| Юридические лица | От 20 000 до 70 000 руб. | От 100 000 до 150 000 руб. |

Об авторе

- Алла Котова

- В 2003 году закончила ВЗФЭИ по специальности Финансовый менеджмент факультета Финансы и кредит. С 2008 года работаю в должности главного бухгалтера. Являюсь обладателем сертификата ДипИФР-Рус.

Свежие публикации

- 2021.10.08СамозанятостьКак самозанятому подготовить счет на оплату

- 2021.07.20ОтчетностьКак проверить декларацию по НДС

- 2021.07.05БухгалтерияКоэффициент финансирования: как рассчитать и что показывает

- 2021.06.11Страховые взносыКак отчитаться об уплате страховых взносов по форме РСВ для ИП в 2021 году