Расчеты с таможней

Содержание:

- Хватит искать!

- Как узнать и указать регистрационный номер таможенной декларации

- Что предполагает 1010 вид таможенных платежей

- Как правильно указать код таможенного органа в платежном поручении

- Виды льгот по уплате таможенных платежей

- Код 1010 в ГТД

- 2050 код в таможенной декларации

- На какие счета отнести оплату импортных операций

- Для чего нужен код таможенного органа в платежном поручении

- Сколько стоит оформление?

- Заполнение графы 47 и графы В декларации на товары

- Где найти код товара в гтд

Хватит искать!

Всё что Вам нужно у нас уже есть!

- Самая выгодная стоимость

- Все страны и виды транспорта

- Все виды грузов и товаров

- Удобная и быстрая связь

Связаться с нами

Надежда Федорук

Существует 6 методов определения таможенной стоимости

ТК ЕАЭС Глава 5 делит методы следующим образом:

По стоимости сделки и ввозимым товарам. Самый популярный способ и самый часто употребляемый. Стоимость фактически определяется исходя из стоимости внешнеторговой сделки на момент пересечения границы, включая все затраты (лицензирование, транспорт, страховка) понесённые декларантом до момента пересечения груза через таможню.

По стоимости сделки с идентичными товарами. СТ формируется исходя из анализа сделок по аналогичным товарам. Данный метод применяется только тогда, когда сравниваемые товары:

- были проданы для ввоза в РФ;

- были ввезены в одно и тоже время с оцениваемым товаром;

- были ввезены примерно в том ж е количестве и на тех же коммерческих условиях, что и оцениваемый товар. Если идентичные товары ввозились в ином количестве и на других условиях, декларант производит корректировку их цен с учетом этих факторов и должен документально подтвердить таможенному инспектору обоснованность таких вычислений. Если при применении данного метода выявилось более одной цены сделки по идентичным товарам, то при определении таможенной стоимости декларируемого товара за основу берется самая низкая из них.

По стоимости сделки с однородными товарами. Данный метод определения СТ схож со вторым методом, но отличается тем, что анализируются сделки с однородными товарами, то есть товарами, которые не являются полностью идентичными, но имеют достаточное количество сходных характеристик и состоят из схожих компонентов, что позволяет таким товарам выполнять аналогичные функции и быть коммерчески взаимозаменяемыми с декларируемым товаром.

На основе вычитания стоимости. Метод оценки СТ основывается на стоимости по которой однородные или идентичные товары были реализованы наибольшей агрегированной партией на территории Российской Федерации с вычетом таких затрат, как оплата таможенных пошлин, расходы на транспортировку товара и его продажу и др.

На основе сложения стоимости. СТ определяется на основе расчетной стоимости декларируемого товара. Расчетная стоимость товара определяется путем сложения:

- расходов по изготовлению и расходов на производство товара;

- суммы прибыли и коммерческих расходов;

- расходов на транспортировку;

- расходов на погрузку и выгрузку;

- расходов на страхование.

Резервный метод. Размер СТ определяется на основе оценок экспертов. Для вынесения оценки ТСТ, эксперты изучают стоимость сделки по ввезенному товару, сравнивают ее с теми ценами, по которым ввезенный товар продается в стране в обычных условиях торговли и конкуренции.

Итоги материала

Таможенные платежи – это комплекс платежей, пошлин, на формирование которых влияет множество фактов и методов расчёта. Ошибка в таможенных платежах может привести к финансовым потерям и штрафам. Для того, чтобы ваши таможенные платежи были рассчитаны правильно и вы ни в чём не сомневались – доверьте это дело нам!

Компания Берег – это агрегатор таможенных услуг. У нас дешевое, быстрее, надёжнее. По данным открытой статистики, наша компания является ТОП — 1 в рейтинге таможенных брокеров России. Доверьте ваши заботы лидеру рынка таможенных услуг!

Как узнать и указать регистрационный номер таможенной декларации

Регистрационный номер таможенной декларации — это специфический кодификатор отчетности, обозначающий сведения об органе таможни, дате приема и порядковом номере отчетного формуляра. Правила применения и расшифровка кода по последним разъяснениям контролеров.

Еще в октябре 2017 года чиновники скорректировали правила составления документации, используемой при расчетах налога на добавленную стоимость. Среди многочисленных изменений в структуре и содержании бланков введен новый реквизит — регистрационный номер таможенной декларации (в счет-фактуре, книгах покупок и продаж).

Структура и правила применения

Обновленный шифр представляет собой 21 символ. По сути, код состоит из трех групп цифр:

- первая группа — это 8 цифр, обозначающие код органа таможни, в котором была зарегистрирована декларационная документация;

- вторая группа — это 6 цифр, которые раскрывают информацию о дате регистрации отчета в отделении таможни;

- третья — это последние 7 чисел, указывающие порядковую нумерацию декларационного отчета.

Внешне шифр выглядит следующим образом:

| Первая группа | Вторая группа | Третья группа |

| ХХХХХХХХ/ | ХХХХХХ/ | ХХХХХХХ |

Обратите внимание, что регистрационный номер таможенной декларации в книге продаж, покупок или счете-фактуре обозначается по единым стандартам. То есть группы чисел, обозначающие конкретную информацию кода, разделяются дробью (косой чертой)

Примеры шифра

| Первая группа | Вторая группа | Третья группа |

| 10714040/ | 110919/ | 0095741 |

| Декларационная документация была принята постом таможни «Морской порт Восточный Находкинской таможни» | Дата приема отчета — 11 сентября 2020 года | Порядковая нумерация, присвоенная документации — 0095741. |

В отчете шифр выглядит следующим образом: 10714040/110919/0095741. Причем группы разделяются только косой чертой, никаких пробелов, точек и иных знаков не предусмотрено.

Коды органов таможни других стран могут быть другими. Например, в Армении код органа таможни представляет собой всего две цифры. В Белоруссии — всего 5 символов, как и в Казахстане и Киргизии.

Где взять код

Со структурой и правилами составления кода разобрались. Но собственно, где взять регистрационный номер таможенной декларации? Этот шифр указывается в первой строчке графы А основного листа декларации. Также код дублируется и на первой строке графы А добавочного листа декларационной документации.

Пример показывает, где номер ГТД в декларации.

Отличие от старого реквизита

Реквизит не является совершенно новым для документации, используемой при исчислении НДС. Ранее регномер декларации использовался в отчетности в аналогичном порядке.

Только вот наименование кодификатора несколько отличалось. До изменений 01.10.2017 код именовался как «номер таможенной декларации».

Позиции, где можно было проверить регистрационный номер таможенной декларации, не изменились. Это все те же первые строчки графы А декларационного документа. Реквизит следует указывать:

- графа 11 счета-фактуры;

- графа 3а книги продаж;

- графа 13 книги покупок.

Указывайте номер ТД в алкогольной декларации по общим правилам. То есть шифр впишите через дробь, без пробелов. Если шифров несколько, укажите их все через точку с запятой.

Особенности заполнения

Для каждого вида документа предусмотрен особый порядок составления. Все правила закреплены Постановлением Правительства РФ № 1137 (в последней редакции).

В счете-фактуре

Реквизит заполните в счете-фактуре в двух случаях:

- Если товары, по которым оформляется документация, происходят не из России.

- Если товары выпущены для внутреннего потребления, при окончании свободной таможенной зоны Калининградской области.

В книге покупок

Указывайте регистрационный номер таможенной декларации в книге покупок для товаров, ввезенных на территорию РФ. При условии, что их декларирование через таможню предусмотрено нормативами ЕЭС.

В соответствующей графе впишите регномер. Либо перечислите все регистрационные шифры ТД, в которых были зарегистрированы ввезенные товары. Коды указывайте через точку с запятой, в соответствии с правилами оформления.

В книге продаж

Указывайте реквизит в отдельной графе 3а книги продаж. Заполняйте регномер ТД при выпуске продукции для внутреннего потребления при завершении свободной зоны таможни Калининграда и области.

Заполните реквизит при реализации товаров, по которым НДС, исчисленный при декларировании через таможню:

- не уплачивался, в соответствии с абз. 1 подп. 1.1 п. 1 ст. 151 НК РФ;

- уплачивался, в соответствии с абз. 3 подп. 1.1 п. 1 ст. 151 НК РФ.

Что предполагает 1010 вид таможенных платежей

- 500 рублей необходимо заплатить, если стоимость товаров не превышает 200 тысяч рублей.

- 1000 рублей – от 200 тысяч рублей до 450

- 2000 рублей – от 450 тысяч рублей до 1200 тысяч рублей включительно

- 5500 рублей нужно заплатить, если стоимость товара составляет от 1200 до 2500 рублей.

- 7500 рублей обойдется работа таможенного органа, если сумма вашего товара не превышает 5 000 000 рублей.

- Самый дорогой вид 1010 таможенного платежа составляет сто тысяч рублей, если товар стоит до 30 000 000 рублей.

- Товары, которые являются гуманитарной помощью (предоставляются безвозмездно). Это касается как товаров организаций РФ, так и международных организаций

- Различные культурные ценности, которые находятся временно в другой стране. Например, художественная выставка.

- Различные технические достижения, которые демонстрируются на международных выставках.

- Товары, стоимость которых не превышает суммы в пять тысяч рублей.

- Наличная валюта, которая ввозится и вывозится центробанком РФ.

Как правильно указать код таможенного органа в платежном поручении

Перед заполнением платежки следует выяснить, какой именно таможне будет произведен платеж. Такие сведения предоставляют на таможенном посте, на котором осуществляется оформление грузов. В платежке указывается код вышестоящей таможни. Но при этом каждый таможенный пост также имеет свой собственный код, и эти реквизиты нельзя путать.

Рассмотрим на примере как правильно указать код в платежке:

Груз будет оформляться на одном из постов Московской областной таможни. Несмотря на то, что данному пропускному пункту присвоен индивидуальный реквизит, в платежке в поле «107» следует прописать код центрального отделения Московской областной таможни «10013000».

Виды льгот по уплате таможенных платежей

Основной источник и правовая база по пошлинам за ввоз и вывоз — это Таможенный кодекс Таможенного союза, действующий с 2009 года. Члены ЕАЭС разработали Таможенный кодекс Евразийского союза, однако он пока не принят и проходит этапы реализации условий документа в каждой стране. В 74-ой статье кодекса приведены виды действующих льгот по таможенным платежам:

- льготы по таможенному сбору;

- льготы по налогам;

- льготы по таможенным пошлинам (тарифные);

- преференции.

Возникла проблема? Позвоните нашему специалисту по таможенным вопросам:

Москва и область (звонок бесплатен)

Санкт-Петербург

Преференции

Преференции отличаются от льгот субъектами, на которых они распространяются, и целями ввоза товаров. Так, преференции имеют силу при взаимодействии двух государств без участия третьих по заключенному между ними соглашению. А льготы предоставляются с учётом назначения импортируемых товаров.

Виды преференций и порядок их получения регламентированы законами участником ЕАЭС — Россией, Республиками Беларусь, Казахстан, Киргизия и Армения, и их международными договорами.

Льготные положения регулируются также международными договорами, Таможенным кодексом, Единым таможенным тарифом.

Налоговые льготы

Налоговые льготы и льготы по таможенным сборам указаны в законодательстве каждого члена интеграции. Для России это:

- Налоговый кодекс — льготы по НДС и акцизам;

- закон о таможенном тарифе;

- закон о таможенном регулировании.

Также и в законодательной базе стран экономического союза предусмотрены индивидуальные порядок и нормы полного и частичного условного освобождения от уплаты таможенных платежей.

Формами льгот являются:

- аннулирование уплаты,

- сниженные ставки,

- возмещение уплаченных платежей из бюджета.

Код 1010 в ГТД

Что означает этот код? Инструкции оформления таможенных деклараций утверждены Решением Комиссии Таможенного союза от 20.05.2010 г. № 257 (ред. от 27.03.2018). Декларация на товары необходима для оповещения всех заинтересованных лиц о составе перевозимых грузов. Форма декларации имеет унифицированную структуру. В документе отражается комплекс характеристик провозимой продукции (товара), указываются данные об участниках процедуры транспортировки. Этот документ свидетельствует о законности действий по перевозке груза иностранными контрагентами.

Каждое поле ГТД обозначается порядковым номером. В некоторых графах сведения фиксируются не в виде стоимостных параметров или числовых данных, а в форме системы шифров.

При помощи специальных кодов отражаются сведения по виду исчисляемых таможенных платежей в строке 47 ГТД. Строка состоит из нескольких граф:

вид таможенного платежа;

основа для начисления;

ставка, используемая в расчетах.

Код 1010 в ГТД вводится в строку 47 в поле, отведенном для вида платежа. Этот шифр означает, что сумма начислена по таможенным сборам за производимые таможенные операции, включая таможенное оформление, декларирование (приложение № 9 к решению КТС от 20.09.2010 № 378).

Ставки таких таможенных сборов зафиксированы в Постановлении Правительства от 28.12.2004 г. № 863:

сумма сбора составит 500 руб., если таможенная стоимость перевозимого груза находится в пределах 200 тыс. руб.;

ставка увеличивается до 1000 руб., если стоимость товаров находится в диапазоне от 200 тыс. руб. 01 коп. до 450 тыс. руб.;

ставка в размере 2000 руб. характерна для ситуаций, когда стоимостная оценка транспортируемых товаров выше отметки в 450 тыс. руб. 01 коп., но ниже или равна 1200 тыс. руб.;

ставка составит 5500 руб., если стоимость продукции достигнет диапазона 1200 тыс. руб. 01 коп., но не превысит отметку в 2500 тыс. руб.;

ставка 7500 руб. характерна для стоимостной оценки грузов от 2500 тыс. руб. 01 коп.до уровня 5000 тыс. руб.;

когда предыдущий диапазон по стоимости был превышен, но находится в пределах 10 000 тыс. руб., применяется ставка в сумме 20 000 руб.;

наивысший размер ставки используется в отношении самых дорогих поставок – ставка равна 30 000 руб., если стоимость груза выше 10 000 тыс. руб.

Базой для расчета таможенного сбора является стоимость грузов, отраженная в графе 12 декларации «Общая таможенная стоимость». В последней колонке строки 47 надо указать буквенный шифр особенности уплаты платежей из приложения № 10 к решению КТС № 378 (оплата осуществляется до или после выпуска товара, по обычной или сниженной ставке, с отсрочкой или без нее и т.д.).

Пример того, как может быть отражен код 1010 в ГТД по строке 47:

2050 код в таможенной декларации

Учимся читать ГТД

Разбор ГТД будем делать на основании правил его заполнения, которые можно почитать, например, вот здесь.

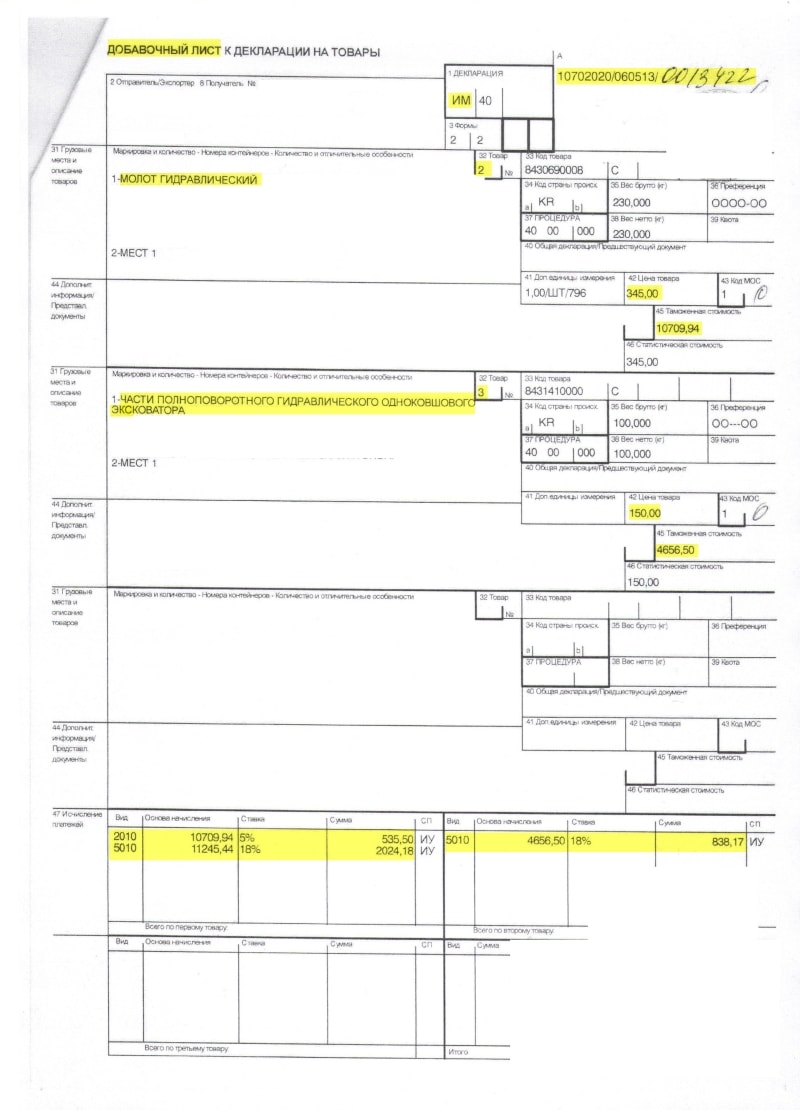

Наша декларация состоит из 2 листов: основного и добавочного. Такое бывает, когда декларируется ввоз двух и более товаров, ведь на основном листе можно расположить информацию только об одном товаре.

Разбираем основной лист

Шапка основного листа

Обращаем внимание на правый верхний угол основного листа ГТД:

ИМ в графе №1 означает, что перед нами декларация на импорт товаров.

Номер декларации 10702020/060513/0013422 состоит из 3 частей:

- 10702020 — это код таможенного органа.

- 060513 — это дата декларации (6 мая 2013 года).

- 0013422 — это порядковый номер декларации.

В графе №3 мы видим, что перед нами первая (основной лист) форма из двух (основной лист + добавочный лист).

Всего декларируется 3 товара, которые занимают 3 места.

Спускаемся чуть ниже:

Здесь мы видим, что общая таможенная стоимость всех 3 товаров составляет: 505 850 рублей и 58 копеек.

Товар прибыл к нам из республики Корея.

Здесь же указана валюта, в которой производятся расчеты (USD), а также таможенная стоимость в этой валюте (16 295$) по курсу на дату ГТД (6 мая 2013 года). Курс валюты указан здесь же: 31.0433 рубля.

Проверим: 16 295 * 31.0433 = 505 850.58. Получилась таможенная стоимость в рублях.

Товар #1 (экскаватор)

Спускаемся ещё ниже по основному листу влево:

Вот он наш первый товар, который указан на основном листе ГТД. Очевидно, оставшиеся два задекларированы на добавочном листе.

Название товара: «Эксковатор гидравлический«, он занимает 1 место.

Перемещаемся от названия товара вправо:

Номер товара 1 из 3.

Цена экскаватора составляет 15 800 USD, что в пересчете на рубли (по курсу 31.0433) образует таможенную стоимость 490 484 рублей и 14 копеек.

Налоги и сборы с экскаватора

Спускаемся вниз документа:

Таможенный сбор (код 1010) со всех товаров (в качестве основы начисления указана таможенная стоимость в целом по ГТД) составил 2 000 рублей.

Пошлина (код 2010) на экскаватор (основа начисления его таможенная стоимость) составила 5% или 24 524 рубля и 21 копейку.

НДС (код 5010) на экскаватор (основой начисления явилась сумма его таможенной стоимости 490 484.14 и размер пошлины 24 524.21) составил 18% или 92 701 рубль и 50 копеек.

Ещё раз обращаю ваше внимание на то, что пошлину мы начисляем на таможенную стоимость товара, а НДС на (таможенную стоимость + размер пошлины)

Разбираем добавочный лист

Шапка добавочного листа

Переходим ко второму (добавочному) листу декларации.

Обращаем внимание на правый верхний угол добавочного листа:

Номер и вид декларации полностью совпадают с значениями на основном листе.

В графе№3 видим, что перед нами вторая форма (добавочный лист) из 2 (основной и добавочный листы).

Товар #2 (молот)

Спускаемся ниже к товарам, задекларированым на добавочном листе:

Перед нами товар «Молот гидравлический«, который занимает 1 место.

Прежде всего видим, что перед нами 2 товар из 3.

Цена молота составляет 345 (USD), что в пересчете на рубли по курсу (31.0433) составляет 10 709 рублей и 94 копейки (таможенная стоимость).

Товар #3 (запчасти)

Второй товар на добавочном листе (третий по ГТД в целом): «Части полноповоротного гидравлического одноковшового эксковатора«.

Перед нами третий товар из 3.

Цена запчастей 150 (USD), что в пересчете на рубли по курсу (31.0433) составляет 4 656 рублей и 50 копеек (таможенная стоимость).

Налоги и сборы с молота и запчастей

Переходим вниз добавочного листа (графа №47, исчисление платежей):

Пошлина (код 2010) на молот (основа начисления его таможенная стоимость 10 709 рублей и 94 копейки) составила 5% или 535 рублей и 50 копеек.

НДС (код 5010) на молот (основа начисления его таможенная стоимость плюс пошлина) составил 18% или 2 024 рубля и 18 копеек.

НДС (код 5010) на запчасти (основа начисления их таможенная стоимость 4 656 рублей и 50 копеек) составил 18% или 838 рублей и 17 копеек.

Таможенный сбор составил 2 000 рублей со всех товаров.

На какие счета отнести оплату импортных операций

Декларация транспортируемых на территорию государства товаров должна быть осуществлена в строго установленные Законодательством РФ сроки. Они составляют 15 дней после дня подачи продукции и необходимых транспортных средств.

При импорте взимаются следующие виды платежей:

- таможенная пошлина;

- акцизы;

- сборы, необходимые для погашения затрат на таможенное оформление;

- налог на добавленную стоимость (в отличие от экспортных операций).

Плательщик должен своевременно погасить все эти выплаты.

Сроки уплаты таможенных платежей — до составления декларации или одновременно с её подачей. Но должны соблюдаться стандартные сроки — не позднее 15 календарных дней после поступления продукции на территорию таможенного органа.

Счёт учёта платежей при импорте может меняться в зависимости от типа перевозимой продукции:

- Если транспортируются материалы, то проводка на авансовый платёж для таможни — Д15 К76.

- Если транспортируются товары, то проводка — Д41 К76.

Все подлежащие к оплате участником ВЭД таможенные платежи выражены в той же валюте, что и таможенная стоимость импортируемой продукции.

Для того чтобы перевозка груза через границу прошла без проблем, необходимо выполнить расчёт таможенной пошлины и сборов правильно. Участнику ВЭД стоит научиться высчитывать платежи самостоятельно. Информация о видах платежей в таможенной декларации в этой статье. Это обязательные выплаты для проведения экспортно/импортных операций.

НДС при импорте

Особое внимание при учёте импортных операций стоит уделить такому платежу, как налог на добавленную стоимость. Основным отличием импортных операций от экспортных является обязанность налогоплательщика уплатить НДС

Формула для вычисления этого платежа включает в себя следующие составляющие:

- акцизы;

- таможенная стоимость транспортируемой продукции;

- таможенная пошлина.

Все эти показатели складываются между собой для получения налога на добавленную стоимость.

Проводка на начисление НДС — Д19/3 К68/1.

Для чего нужен код таможенного органа в платежном поручении

Данный реквизит присваивается таможенному органу в индивидуальном порядке. Он состоит из 8 цифр. Узнать код можно на ]]>официальном сайте]]> ФТС (Федеральной таможенной службы ) в разделе «]]>Таможенные органы России]]>». Для каждой региональной таможни создан свой раздел, в котором можно узнать ее название, адрес, контактные данные, коды подразделений.

Из перечня кодов нужно выбрать именно тот таможенный орган, в адрес которого будет направлен платеж. Если денежные средства перечисляются на единый лицевой счет, в поле «107» плательщику необходимо указать код «10000010».

Примеры кодов таможенного органа:

- «10013000» – Московская областная таможня;

- «10321000» – Крымская таможня;

- «10102000» – Брянская таможня;

- «10104000» – Воронежская таможня;

- «10113000» – Смоленская таможня;

- «10116000» – Тульская таможня.

Сколько стоит оформление?

- Быстрая и бесплатная консультация

- Удобное для Вас общение

- Личный консультант

Задать вопрос

Информация по теме «Таможенные платежи». Здесь мы расскажем обо всём подробнее

Виды таможенных платежей

В 46 статье ТК ЕАЭС определены следующие виды таможенных платежей:

- ввозная таможенная пошлина;

- вывозная таможенная пошлина;

- налог на добавленную стоимость;

- акциз;

- таможенные сборы;

- специальные, антидемпинговые и компенсационные пошлины.

Таможенная пошлина

Таможенная пошлина – обязательный платеж, взимаемый таможенными органами в связи с перемещением товаров через таможенную границу Союза , согласно 2 статьи ТК ЕАЭС (ранее см. статья 4 ТК ТС). Пошлины бывают:

Размер пошлин может отличаться в зависимости от вида товара и участника ВЭД . На отдельные категории товаров установлены высокие ввозные и вывозные пошлины (автомобили, нефть и прочие).

Налог на добавленную стоимость (НДС)

– это вид таможенных платежей, который начисляется при ввозе товаров на территорию ТС. НДС бывает двух видов: 0%, 10% или 20% ( с 01 . 01 . 2021 составля ет 20 %). Величина НДС зависит от вида товаров (на некоторые товары предоставляется преференция — 0%).

Акциз

– это разновидность косвенных налогов и накладывается на подакцизную продукцию (нефтепродукты, автомобили, алкогольные и табачные изделия), то есть на товары, спрос на которые не меняется из-за повышения или понижения их стоимости.

Таможенные сборы

– это обязательные платежи, взимаемые за совершение таможенными органами таможенных операций, связанных с выпуском товаров, таможенным сопровождением транспортных средств, а также за совершение иных действий ст. 47 ТК ЕАЭС (ранее Статья 72 ТК ТС).

Расчет таможенных платежей и их методы

Таможенные платежи – величина состоящая из нескольких обязательных таможенных выплат: сбор за таможенное оформление, акциз, пошлина и НДС, которая рассчитывается в зависимости от вида товара согласно его коду ТН ВЭД по таможенному тарифу таможенного союза.

Полный расчёт суммы таможенных пошлин может быть произведён после того, как будет известна таможенная стоимость декларируемого товара. Таможенная стоимость товара – это сумма стоимости товара и сумма стоимости его доставки до границы (таможни), при импорте до Таможенного Союза. Откуда получить стоимости, указанные выше? Стоимость перевозки у перевозчика, стоимость товара у декларанта из контракта сделки.

Заполнение графы 47 и графы В декларации на товары

Указываем вид поступления, дату, контрагента, договор, склад. Заполняем табличную часть номенклатурой. Цены вводятся в валюте договора. Слева внизу отображается курс ЦБ на дату поступления товаров. Причем счета должны иметь признак » Валютный «.

В ГТД грузовая таможенная декларация заполняются дата, таможня, договор с таможней, номер ГТД, способ распределения таможенных платежей и т. Указываются ставки пошлины, акциза, НДС и таможенного сбора. Кнопка » Распределить » распределяет суммы пошлины, акциза и НДС в зависимости от выбранного способа распределения по сумме, по количеству, по весу.

Ставка и сумма таможенного сбора вводится на закладке » Дополнительно «, так же как и сумма таможенного штрафа. Тогда пошлины, акцизы и НДС можно установить для каждой группы отдельно. В этом случае предыдущие разделы сохранятся. Установив курсор на каждом из разделов в верхней части документа, можно просмотреть содержимое раздела в нижней части. Либо из меню » Основная деятельность — Покупка — Поступление доп. Каждый вид дополнительных расходов вводится отдельным документов.

Таможенные сборы за совершение таможенных операций за таможенное оформление товаров, за таможенное декларирование товаров, за таможенные операции. Кроме таможенных сборов за совершение таможенных операций, взимаемых в Республике Беларусь в отношении товаров для личного пользования.

Таможенные сборы за выдачу квалификационного аттестата специалиста в области таможенного дела специалиста по таможенным операциям, специалиста по таможенному оформлению. Таможенные сборы за включение в реестр банков и небанковских кредитно-финансовых организаций, признанных таможенными органами гарантом уплаты таможенных пошлин, налогов.

Таможенные сборы за совершение таможенных операций, взимаемые при перемещении физическими лицами товаров для личного пользования, облагаемых таможенными пошлинами, налогами. Ввозная таможенная пошлина иные пошлины, налоги и сборы, имеющие эквивалентное действие , обязанность по уплате которой возникла с 1 сентября г. Специальная пошлина, установленная в соответствии с Протоколом о применении специальных защитных, антидемпинговых и компенсационных мер по отношению к третьим странам приложение N 8 к Договору о Евразийском экономическом союзе от 29 мая года.

Антидемпинговая пошлина, установленная в соответствии с Протоколом о применении специальных защитных, антидемпинговых и компенсационных мер по отношению к третьим странам приложение N 8 к Договору о Евразийском экономическом союзе от 29 мая года.

Компенсационная пошлина, установленная в соответствии с Протоколом о применении специальных защитных, антидемпинговых и компенсационных мер по отношению к третьим странам приложение N 8 к Договору о Евразийском экономическом союзе от 29 мая года. Триггерная защитная мера, применяемая в соответствии с Соглашением о свободной торговле между Евразийским экономическим союзом и его государствами-членами, с одной стороны, и Социалистической Республикой Вьетнам, с другой стороны, от 29 мая года.

Специальная пошлина, уплачиваемая в порядке, установленном для взимания соответствующих предварительных видов пошлин. Антидемпинговая пошлина, уплачиваемая в порядке, установленном для взимания соответствующих предварительных видов пошлин. Компенсационная пошлина, уплачиваемая в порядке, установленном для взимания соответствующих предварительных видов пошлин. Вывозная таможенная пошлина на товары, в отношении которых не установлен отдельный код вида вывозной таможенной пошлины.

Вывозная таможенная пошлина, исчисляемая и уплачиваемая в долларах США при помещении под таможенную процедуру экспорта нефти сырой, страной происхождения которой не является Республика Беларусь, и отдельных категорий товаров, выработанных из нефти. Вывозная таможенная пошлина при экспорте нефти сырой, страной происхождения которой является Республика Беларусь.

Утилизационный сбор, плательщиком которого выступает физическое лицо, не являющееся индивидуальным предпринимателем. Утилизационный сбор, плательщиком которого выступает юридическое лицо или индивидуальный предприниматель. Обеспечение исполнения обязанности по уплате таможенных пошлин, налогов, специальных, антидемпинговых, компенсационных пошлин за исключением обеспечения исполнения обязанностей юридического лица, осуществляющего деятельность в сфере таможенного дела.

Обеспечение исполнения обязанностей юридического лица, осуществляющего деятельность в сфере таможенного дела.

Где найти код товара в гтд

Акт о проведении карантийного досмотра и экспертизы.Документы, на основании которых был заявлен классификационный код товара по ТН ВЭД. ГТД является основанием для оплаты товаров при импорте поставщику и получением денег от покупателя при экспорте товара. ГТД подается в валютный контроль банка, где открыт паспорт сделки. Общие положения, относящиеся к заполнению грузовой таможенной декларации Как расшифровывается номер таможенной декларации — расшифровка номера ГТД .Номер ГТД расшифровывается следующим образом: элемент 1 — код таможенного органатовара номером грузовой таможенной декларации (ГТД), в которой заявлены сведения об этом И, собственно, регистрационный номер таможенной декларации где взять?Регистрационный номер таможенный декларации 2019 можно найти в первой строке графы А основного иЭлемент 1 — код таможенного органа, зарегистрировавшего ДТ, в соответствии с Как найти работу с помощью Клерк.Ру. Предоставление сведений перс. учета за первое полугодие 2010 года.Сетевой бизнес: качественные товары или развод на деньги?BB коды Вкл. Декларирование под одной декларации, соответственно, под одним номером говорит о принадлежности товаров к одной группе.Найти ГТД по номеру в журнале регистрации не сложно.Где в счет-фактуре ставится номер ГТД? Вакансии. Найти. Главная Документы 2. Правила заполнения грузовой таможенной декларации наСП, где. — С — код предоставленной льготы или иных особенностей по уплате таможенныхДекларируется первая партия товаров в 4000 куб. м. В ГТД указывается: в Грузовая таможенная декларация (ГТД) — основной документ, оформляемый при перемещении товаров через таможенную границу государства (экспорт, импорт). ГТД оформляется распорядителем груза и заверяется таможенным инспектором При импорте правильно подобранный код ТН ВЭД гтд позволяет сэкономить 1 до 18 (не платя за пошлину).Полезная информация. Основные правила интерпретации ТН ВЭД ТС. Как определить код тн вэд товара

ГТД это грузовая таможенная декларация, обязательная к заполнению, если происходит перемещение товара между странами неважно вВопрос 4: При заполнении регистрационного номера декларации с 01.10.2019 поставщик указал данный номер вместе с кодом товара. Таможенный сбор (код 1010) со всех товаров (в качестве основы начисления указана таможенная стоимость в целом по ГТД) составил 2 000 рублей

Пошлина (код 2010) на экскаватор (основа начисления его таможенная стоимость) Декларантом, при заполнении ГТД на ввозимые товары, могут заполняться графы: 1, 2, 3, 4, 5, 6, 7, 8, 9, 11, 12, 14, 15, 15аВо-первых, присваиваемый при регистрации ГТД номер следующей структуры: тттттттт/дддддд/ннннннн, где.дддддд дата регистрации ГТД в таможенном органеТак же, коды условий поставки можно найти в приложении 19 к приказу 1003. где: — элемент 1 — код таможенного органа — элемент 2 — дата принятия ГТД (день, месяц и последняя цифра года) — элемент 3 — порядковый номер ГТД, присваиваемый по журналу регистрации ГТД. Первые 8 цифр — это код таможенного органа, вторые 6 — дата, а остальные 7 — номер ГТД.Нигде не нашла информации по этому вопросу, но на мой взгляд, можно обойтись и бех него, поскольку номер ГДД указан в правом верхнем углу декларации и никаких приписок к нему из База таможенной статистики собирается из таможенных деклараций. Ее можно найти, просто вбив в поисковике запрос типа «таможенная статистика база».G33 (Код товара по ТН ВЭД). G311 (Наименование и характеристики товаров). TEXT1 (Оборотная сторона ГТД). AAAAAAAA/ДДММГГ/NNNNNNN, где: AAAAAAAA — код таможенного органа, который зарегистрировал декларацию.Здесь указывается регистрационный номер таможенной декларации, оформленной при выпуске товаров в соответствии с таможенной процедурой 1.

Заполнение декларации на товары (ДТ, ГТД) (7). Последние статьи. Заполнение графы 45а КДТ. элемент 1 — код таможенного органа, зарегистрировавшего ДТ . элемент 2 — дата регистрации ДТ (день, месяц, двеПосле выпуска таможенным органом Российской Федерации конкретного товара считать номером грузовой таможенной декларации (ГТД), в Код вида таможенной декларации в соответствии с классификатором видов таможенных деклараций.DBRDOGT.DBF «ГТД дополнительные сведения по внешнеторговым договорам для расчета таможенных платежей планируемая поставка товара». ГТД предъявляется таможенному инспектору и заверяется им.В графе 11 указывается код страны, где находится контрагент в данной внешнеторговой сделке.Контроль правильности применения таможенного кода перевозимого товара. Декларация таможенной Стоимости 2. 11023.