Оценка финансового состояния предприятия на базе годовой управленческой отчетности

Содержание:

- Текущие активы

- Составление и оформление баланса

- Агрегированный аналитический баланс

- Агрегированный баланс: пример

- Понятие и сущность

- Функциональный подход к оценке ликвидности баланса

- Аналитический баланс: структура и правила составления

- Заемные средства

- Способы улучшения структуры баланса

- Горизонтальный анализ

- Структура и использование агрегированного баланса

- Структура и использование агрегированного баланса

- Диагностика финансового состояния предприятия

- Аналитический баланс (реформация и агрегация баланса)

- Заемные средства

- Суть заполнения баланса и инструкция

- Представление формы

Текущие активы

В зависимости от сферы деятельности организации, в агрегированном балансе следует вынести отдельной строкой «запасообразующую» часть МБП. Фирмы, которые занимаются изготовлением ПО, на данном счете могут отражать затраты на рекламную литературу и брошюры. Эти элементы образуют запасы, расходы на создание которых постепенно списываются на себестоимость. Такие суммы стоит отнести на затраты будущих периодов.

Агрегированный аналитический баланс должен содержать статьи, которые отображают условия взаимоотношений с покупателями. Следует выделить суммы, на величину которых предприятие может повлиять. В составе «Дебиторской задолженности» должны быть такие статьи: «Товары», «Покупатели», «Векселя к получению», «Задолженность обществ» (краткосрочная — до 12 месяцев). Задолженность акционеров по взносам в УК исключается из активов. На эту же величину уменьшается СК (I раздел пассива). После такой корректировки можно рассчитать реальную величину капитала.

Финансовый кризис РЦБ 1998 и 2009 годов показал, что отнесение краткосрочных финвложений к наиболее ликвидным активам не всегда оправдано. Эксперты самостоятельно решают в каждой конкретной ситуации, присоединять статью «Финвложения» к «Денежным средствам» или рассматривать их отдельно.

Составление и оформление баланса

Основой для формирования агрегированного баланса служит стандартный бухгалтерский баланс. В процессе укрупнения данных производится объединение статей, имеющих сходное экономическое содержание. Общая структура финансового документа остается нетронутой, поэтому сохраняется равенство активов и пассивов.

Чтобы сформировать агрегированный баланс, необходимо:

- Располагать оборотно-сальдовой ведомостью и стандартным бухгалтерским отчетом;

- Проанализировать содержание документов и выделить в них подразделы, которые можно объединить;

- Используя Microsoft Excel или аналогичную программу, составить отчет в виде таблицы, включающей в себя столбцы (их число зависит от степени агрегирования) с уже обобщенной информацией.

Это важно! Объединение разделов стандартного баланса должно иметь экономическое обоснование. В частности активы группируются по степени ликвидности, а пассивы – по срокам погашения

Баланс для анализа финансовой устойчивости.

Пример статей и кодов строк

Готовый агрегированный баланс может выглядеть следующим образом:

| Статья | Коды строк стандартного баланса |

| Активы | |

| Постоянные активы: | |

| Нематериальные активы | 110 |

| Основные средства | 120+135 |

| Капиталовложения | 130 |

| Долгосрочные вложения | 140 |

| Прочие НМА | 150 |

| Дебиторская задолженность со сроком погашения более года | 230 |

| Итого постоянные активы: | 190+230 |

| Текущие активы | |

| НЗП | 213 |

| Авансы поставщикам | 245 |

| Запасы и МБП | 211 |

| Готовая продукция | 214 |

| Дебиторская задолженность со сроком погашения до года | 215+ |

| Денежные средства | 250+260 |

| Прочие текущие активы | +246+270 |

| Итого текущие активы: | 290-244-230 |

| БАЛАНС АКТИВОВ: | 300-244 |

| Пассивы | |

| Собственные средства: | |

| Уставной капитал | 410+420+244 |

| Накопленный капитал | |

| Итого собственные средства: | 490-244 |

| Заемные средства | |

| Долгосрочные обязательства | 590 |

| Краткосрочные кредиты | 610 |

| Кредиторская задолженность | 621+622+623 |

| Авансы покупателей | 627 |

| Расчеты с бюджетом и фондами | 625+626 |

| Расчеты по зарплате | 624 |

| Прочие пассивы | |

| Текущие пассивы | 690 |

| Итого заемные средства: | 590+690 |

| БАЛАНС ПАССИВОВ | 700-244 |

Каким бывает анализ агрегированного баланса

Агрегированная форма баланса используется для проведения двух видов анализа. Первый из них – вертикальный, а второй – горизонтальный. Краткие описания обоих приведены ниже.

Вертикальный анализ представляет собой эффективный способ оценки структуры и динамики всех расходов и прибылей в общей выручке предприятия. Его результаты позволяют определить тенденции, свойственные деятельности организации в заданном временном промежутке.

При проведении горизонтального анализа данные из агрегированного баланса сравниваются с аналогичными значениями, полученными ранее, например, месяц или год назад.

Одновременно с этим учитывается уровень инфляции, что дает возможность выявить определенные закономерности и сделать прогноз относительно будущих финансовых показателей предприятия.

Представленные виды анализа дополняют друг друга. Их единовременное проведение позволяет сформировать общее представление об экономическом положении организации.

Пример агрегированного баланса.

Статьи баланса

Количество статей в описываемой форме бухгалтерского баланса зависит от степени агрегирования. Если последняя является высшей, то документ имеет такую структуру, в которой есть всего 2 раздела: «Активы» и «Пассивы». Если баланс более развернут, то статей в нем гораздо больше.

Здесь вы узнаете, как правильно рассчитать и определить чистые активы в балансе.

Они формируются путем объединения схожих разделов стандартного бухгалтерского баланса. В приведенном выше примере статьи находятся в первом столбце. Это нематериальные активы, основные средства, долгосрочные вложения, уставной капитал и т.д.

Агрегированный аналитический баланс

Для анализа готовности субъекта погасить свои обязательства на отчетную дату строки бухгалтерской отчетности могут обобщаться:

- активные – по уровню ликвидности;

- пассивные – по срочности погашения долгов.

Таблица агрегированного баланса в таком случае может выглядеть так:

|

Условное обозначение |

Наименование статьи |

Какие строки баланса входят в агрегированную статью |

Условное обозначение |

Наименование статьи |

Какие строки баланса входят в агрегированную статью |

|

Актив |

Пассив |

||||

|

А1 |

Моментально реализуемые |

+ (деньги, финансовые вложения) |

П1 |

Наиболее срочные пассивы |

(краткосрочная кредиторская задолженность) |

|

А2 |

Быстро реализуемые |

1230 (дебиторская задолженность) |

П2 |

Краткосрочные обязательства |

1510 + 1550 (заемные средства и прочие краткосрочные обязательства) |

|

А3 |

Медленно реализуемые |

1210 + 1220 + 1260 (долгосрочные вложения, НДС, запасы) |

П3 |

Долгосрочные обязательства |

1400 + 1530 + 1540 (долгосрочные и оценочные обязательства, доходы будущих периодов) |

|

А4 |

Трудно реализуемые |

1100 (основные средства, НМА и другие внеоборотные активы) |

П4 |

Постоянные пассивы |

1300 (собственный капитал) |

Перейдем к анализу.

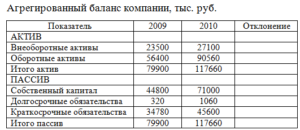

Агрегированный баланс: пример

Что же, теорию мы обсудили. Теперь давайте рассмотрим, как это выглядит на практике. Для большей наглядности будем использовать таблицу.

| Статья | Коды строк из обычного баланса |

| АКТИВ | |

| Постоянные активы: | |

| НМА | 110 |

| ОС | 120+135 |

| Капволожения | 130 |

| Долгосрочные финвложения | 140 |

| Прочие НМА | 150 |

| ДЗ со сроком погашения более 12 месяцев | 230 |

| ИТОГО постоянные активы | 190+230 |

| Текущие активы | |

| НЗП | 213 |

| Авансы поставщикам | 245 |

| Запасы и МБП | 211 |

| Готовая продукция | 214 |

| ДЗ со сроком погашения менее 1 года | 215+ |

| Денежные средства | 250+260 |

| Прочие текущие активы | +246+270 |

| ИТОГО текущие активы | 290-244-230 |

| БАЛАНС АКТИВЫ | 300-244 |

| ПАССИВЫ | |

| Собственные средства: | |

| УК | 410+420+244 |

| Накопленный капитал | |

| Итого собственные средства | 490-244 |

| Заемные средства | |

| Долгосрочные обязательства | 590 |

| Краткосрочные кредиты | 610 |

| КЗ | 621+622+623 |

| Авансы покупателей | 627 |

| Расчеты с бюджетом и фондами | 625+626 |

| Расчеты по зарплате | 624 |

| Прочие пассивы | |

| Текущие пассивы | 690 |

| Итого заемные средства | 590+690 |

| БАЛАНС ПАССИВЫ | 700-244 |

Понятие и сущность

Под аналитическим балансом следует понимать агрегированную форму бухгалтерского баланса. В ней производится специальная перегруппировка основных статей формы № 1, посредством которой можно оценить состояние как средств компании, так и основных источников создания имущества. Здесь можно также найти данные о реальной стоимости активов фирмы, участвующих в хозяйственной деятельности.

Есть одно правило: статьи аналитического баланса предприятия необходимо распределить по степени ликвидности активов. Также требуется учитывать срочность обязательств.

Кратко назначение аналитического баланса представим в виде следующих концепций:

- Исследование показателей как горизонтально, так и вертикально.

- Аналитика по основным тенденциям статей баланса.

- Выявление допущенных ошибок в расчетах бухгалтера.

Функциональный подход к оценке ликвидности баланса

Исходной базой функциональной оценки является следующее суждение. Причина – это обязательства организации, следствие – это имущество. То есть финансовые источники определяют формирование активов организации.

При этом постоянные источники используются в операциях длительного характера, а краткосрочные ликвидные активы в операциях с коротким сроком исполнения. К постоянным источникам относятся:

- уставный капитал;

- акционерный капитал;

- резервный капитал;

- добавочный капитал;

- целевое финансирование;

- капитализированная прибыль.

Привлекать финансовые источники нужно на период длительней использования активов. Это гарантирует возможность погашения обязательств при преобразовании активов в деньги.

Определение 4

Постоянные устойчивые источники финансирования и долгосрочные обязательства должны превышать в балансе организации размер внеоборотных активов и служить для финансирования части оборотных средств – чистого работающего капитала.

Дополнением к анализу ликвидности может служить изучение динамики предприятия за несколько лет.

Всё ещё сложно?

Наши эксперты помогут разобраться

Все услуги

Решение задач

от 1 дня / от 150 р.

Курсовая работа

от 5 дней / от 1800 р.

Реферат

от 1 дня / от 700 р.

Аналитический баланс: структура и правила составления

Основная финансовая задача любой компании: увеличение ее активов. С этой целью фирме необходимо постоянно поддерживать рентабельность при формировании оптимальной структуры балансового отчета. Сравнительный аналитический баланс при этом выступает главной информационной основой для разработки и принятия управленческих решений в части планирования, анализа, контроля, ревизии средств компании и ее ресурсов.

Применение аналитического баланса на современных предприятиях сегодня очень широко. Именно в нем содержатся основные финансовые показатели, которые в дальнейшем используются для расчета различных финансовых коэффициентов, позволяющих охарактеризовать состояние фирмы на данный момент или спрогнозировать его в будущем.

Можно сказать, что, в целом, аналитический баланс является основой принятия ряда управленческих и финансовых решений в компании. По полученным данным проектируется финансовый и экономический курс развития фирмы в будущем.

Использование данных аналитического баланса необходимо также в процессе выявления излишка или недостатка основных источников актива при исследовании обеспеченности собственными и заемными средствами. Также проводится оценка вероятности банкротства и исследование финансового положения фирмы.

Заемные средства

В данной статье агрегированный баланс содержит долгосрочные и краткосрочные обязательства. Пассивы со сроком обращение более 12 месяцев и СК составляют инвестированный капитал, который отображает возможности организации использовать денежные средства длительный период. Статьи пассивов следует объединять в такие группы: «Кредиты», «Авансы», «Расчеты с бюджетом и фондами», «Расчеты по зарплате» и «Прочие». При такой группировке последующий анализ агрегированного баланса позволит определить условия взаимоотношений организация с участниками производственного процесса.

Статья «Кредиторская задолженность» включает такие элементы: «Поставщики», «Векселя к уплате», «Задолженность перед обществами». Статья «Расчеты с бюджетом» должна отображать сумму средств, подлежащих уплате в бюджет и фонды.

Способы улучшения структуры баланса

Составить идеальный баланс компании практически невозможно. С этой целью и проводят анализ финансового состояния предприятия. В процессе его составления всегда выявляются отрицательные тенденции, которые требуют улучшения. Рассмотрим наиболее типичные возможные способы улучшения структуры сравнительного аналитического баланса. Среди таких направлений можно выделить:

- Использование специализированных компьютерных программ для обеспечения автоматизации процессов бухгалтерского учета фирмы.

- Приближение существующих российских стандартов учета к международным стандартам.

Существующие недостатки в области улучшения информационного обеспечения пользователей баланса связаны с применением современных средств автоматизации. Основная задача заключается в оптимизации информационных потоков компании по части бухгалтерской информации и в направлении использования международных стандартов, обоснованной системы классификации, кодирования и обработки данных. Сюда также можно отнести развитие форм и методов учета в бухгалтерии, использование компьютеризации и современных программных средств.

Внедрение процессов автоматизации позволяет улучшить алгоритм расчета показателей при составлении аналитического баланса и проведения его анализа, повысить качество экономической информации.

Следует отметить, что использование автоматизации также позволяет сократить время получения и обработки оперативной бухгалтерской информации о состоянии статей баланса и хозяйственных средств.

Горизонтальный анализ

Его особенность заключается в том, что проводится сравнение показателей отчетного и базового периодов между собой. То есть оценивается динамика ряда показателей и значений по балансу, которые сформировались в текущем временном промежутке, по отношению к прошедшему. При этом периодом сравнения может быть как год, так и полугодие, даже квартал. Для более простого анализа используют два периода: текущий и прошлый. Однако для более углубленного понимания ряда финансовых и экономических процессов можно использовать три года и более. Все зависит от того, с какой целью проводится аналитика.

Такой анализ дает следующие возможности:

- Тщательное исследование динамических процессов за несколько периодов деятельности фирмы.

- Определение выводов для дальнейшей успешной работы.

- Исследование отдельных динамических процессов, например рост или сокращение кредиторской задолженности, показателя прибыли и так далее.

Именно горизонтальный анализ выявляет направления грамотных решений финансистов компании в устранении различных выявленных проблем и отклонений.

Структура и использование агрегированного баланса

Строго говоря, сам по себе «стандартный» бухгалтерский баланс, составляемый по итогам года, является агрегированной формой отчетности. Аналитические, развернутые бухгалтерские данные группируются в нем по статьям, по признаку схожести экономического содержания: «Запасы», «Кредиторская задолженность» и пр.

Объединяя статьи далее, можно в итоге агрегировать баланс до формы, в которой будет лишь две сбалансированные по цифровому значению строки – актив и пассив. Агрегированный баланс можно получить, если привычный баланс по итогам года представить в виде разделов, без расшифровки. В левой части такой таблицы будут отражаться оборотные и внеоборотные активы, а в правой – капитал и резервы, долгосрочные и краткосрочные обязательства как отдельные статьи.

Очевидно, что чем более укрупненные показатели формируются в процессе агрегирования данных, тем менее точные данные в процессе анализа могут быть получены. При этом, какова бы ни была степень укрупнения данных, балансовое равенство должно соблюдаться.

В практике анализа используют такую форму агрегированного баланса, данные которого позволяют учитывать ликвидность его активов.

На заметку! Ликвидность – способность перевода активов организации в денежную форму, без утраты балансовой стоимости. Ликвидность активов поддерживает необходимый уровень платежеспособности организации. Наивысшей ликвидностью обладают денежные средства, наиболее низкая активность у основных средств.

Агрегирование баланса в аналитических целях состоит не только в укрупнении показателей отчетного бухгалтерского баланса, но и в перегруппировке его отдельных статей. Как правило, группируют:

- актив – по степени ликвидности;

- пассив – по сроку погашения задолженностей.

Агрегированная форма баланса наиболее близка к мировой практике составления балансов и позволяет исчислить ряд важных экономических показателей: оборачиваемости, ликвидности, финансовой устойчивости, деловой активности предприятия и др. На основе полученных данных и проводится экономический анализ.

Структура и использование агрегированного баланса

Строго говоря, сам по себе «стандартный» бухгалтерский баланс, составляемый по итогам года, является агрегированной формой отчетности. Аналитические, развернутые бухгалтерские данные группируются в нем по статьям, по признаку схожести экономического содержания: «Запасы», «Кредиторская задолженность» и пр.

Как балансовые счета соответствуют статьям агрегированного баланса?

Объединяя статьи далее, можно в итоге агрегировать баланс до формы, в которой будет лишь две сбалансированные по цифровому значению строки – актив и пассив. Агрегированный баланс можно получить, если привычный баланс по итогам года представить в виде разделов, без расшифровки. В левой части такой таблицы будут отражаться оборотные и внеоборотные активы, а в правой – капитал и резервы, долгосрочные и краткосрочные обязательства как отдельные статьи.

Очевидно, что чем более укрупненные показатели формируются в процессе агрегирования данных, тем менее точные данные в процессе анализа могут быть получены. При этом, какова бы ни была степень укрупнения данных, балансовое равенство должно соблюдаться.

Какова структура агрегированного баланса?

В практике анализа используют такую форму агрегированного баланса, данные которого позволяют учитывать ликвидность его активов.

На заметку! Ликвидность – способность перевода активов организации в денежную форму, без утраты балансовой стоимости. Ликвидность активов поддерживает необходимый уровень платежеспособности организации. Наивысшей ликвидностью обладают денежные средства, наиболее низкая активность у основных средств.

Агрегирование баланса в аналитических целях состоит не только в укрупнении показателей отчетного бухгалтерского баланса, но и в перегруппировке его отдельных статей. Как правило, группируют:

- актив – по степени ликвидности;

- пассив – по сроку погашения задолженностей.

Агрегированная форма баланса наиболее близка к мировой практике составления балансов и позволяет исчислить ряд важных экономических показателей: оборачиваемости, ликвидности, финансовой устойчивости, деловой активности предприятия и др. На основе полученных данных и проводится экономический анализ.

Диагностика финансового состояния предприятия

Наиболее распространенными подходами к диагностике финансового состояния являются: оценка возможности восстановления (утраты) платежеспособности и использование дискриминантных математических моделей вероятности банкротства.

1. Для оценки возможности восстановления (утраты) платежеспособности рассчитываются два базовых показателя:

- коэффициент текущей ликвидности (нормативное значение 2,0);

- коэффициент обеспеченности собственными оборотными средствами (нормативное значение 0,1).

2. Дискриминантные математические модели вероятности банкротства. В современной литературе по финансовому анализу предлагается целый ряд западных и российских моделей. Ниже представлена модифицированная модель Альтмана для производственных предприятий, акции которых не котируются на бирже (запись модели дана в варианте, адаптированном к показателям российского баланса и отчета о прибылях и убытках):

Z = 0,717 * К1, + 0,847 * К2 + 3,107 * К3 + 0,42 * К4 + 0,995 * К5,

где К1 — отношение чистого оборотного капитала к активам;К2 — отношение резервного капитала и нераспределенной (накопленной) прибыли (непокрытого убытка) к активам;К3 — отношение прибыли (убытка) до уплаты налогов и процентов к активам;К4 — отношение капитала и резервов (собственного капитала) к общим обязательствам;К5 — отношение выручки от продаж (нетто) к активам.

Критерии оценки:

- Z < 1,23 — высокая вероятность банкротства;

- 1,23 < Z < 2,9 — зона неопределенности;

- Z > 2,9 — малая вероятность банкротства.

При этом степень достоверности прогноза составляет: до 1 года — 88%, до 2 лет — 66%, более 2 лет — 29%.

Практика применения этой модели при анализе российских предприятий показала возможность ее использования и наибольшую реальность получаемых значений по сравнению с другими западными моделями.

Аналитический баланс (реформация и агрегация баланса)

» Фин. состояние » Аналитический баланс

Реформированный аналитический баланс предприятия составляется на основе формы №1 “Бухгалтерский баланс”, агрегированные показатели отчета о прибылях и убытках – на основе формы №2 “Отчет о прибылях и убытках”.

Расчитанные статьи реформированного баланса и агрегированные показатели отчета о прибылях и убытках далее используютя для расчета финансовых коэффициентов. Номера строк баланса, участвующие в реформированном баласе вы можете рассмотреть ниже, в таблице составление реформированного аналитического баланса. Как сделать реформацию баланса?

Агрегированный аналитический баланс

| АКТИВЫ | ||

| Агрегат | Статья баланса | Номера строк баланса |

| А1 | Оборотные активы (А2+А3+А4+А5+А6+А7), в том числе: | |

| А2 | денежные средства и денежные эквиваленты | 1250 |

| А3 | краткосрочные финансовые вложения | 1240 |

| А4 | дебиторская задолженность сроком до 12 мес. | 1230 ( + расшифровки) |

| А5 | товарно-материальные запасы | 1210+1220 |

| А6 | дебиторская задолженность сроком свыше 12 мес. | 1230 ( + расшифровки) |

| А7 | прочие текущие активы | 1260 |

| А8 | Основной капитал | 1150 |

| А9 | Иммобилизованные активы | 1110+1120+1130+1140+ 1160+1170+1180+1190 |

| БАЛАНС (А1+А8+А9) | 1600 | |

| ПАССИВЫ | ||

| Агрегат | Статья баланса | Номера строк баланса |

| П1 | Обязательства (П2+П5), в том числе: | |

| П2 | долгосрочные обязательства (П3+П4), в том числе: | |

| П3 | займы и кредиты | 1410 |

| П4 | прочие долгосрочные обязательства | 1420+1450 |

| П5 | краткосрочные обязательства (П6+П7), в том числе: | |

| П6 | займы и кредиты | 1510 |

| П7 | прочие краткосрочные обязательства | 1520+1550 |

| П8 | Собственный капитал (П9+П10+П11+П12+П13), в том числе: | |

| П9 | уставный капитал | 1310 |

| П10 | добавочный капитал (с учетом переоценки) | 1350+1340 |

| П11 | резервный капитал | 1360 |

| П12 | нераспределенная прибыль (непокрытый убыток) | 1370 |

| П13 | прочие фонды | 1320+1430+1530+1540 |

| БАЛАНС (А1+А8+А9) | 1700 |

Агрегированные показатели отчета о прибылях и убытках

| Агрегат | Статья отчета о прибылях и убытках (поквартальные данные) | Номера строк отчета |

| О1 | Выручка от реализации | 2110 |

| О2 | Затраты на производство реализованной продукции | 2120 |

| О3 | Коммерческие и управленческие расходы | 2210+2220 |

| О4 | Прибыль от продаж (О1-О2-О3) | 2200 |

| О5 | Прибыль (убыток) отчетного периода | 2300 |

Особенности составления аналитического баланса

Пре реформации баланса в аналитический (агрегированный баланс) мы сохраняем изначальную структуру баланса, неизменными остаются активы включенные в ВА и ОА, структура капитала (собственные и привлеченные / заемные средства), валюта баланса (равенство баланса по активам и пассивам). Но в то же время, во внутренней структуре разделов аналитического баланса наблюдаются изменения. Степень, в которой мы агрегируем (укрупняем представление) данных, отражает степень возможности проведения подробного анализа. Чем сильнее мы обобщаем данные, тем на меньшую точность и подробность анализа мы можем рассчитывать.

Золотая середина агрегирования аналитического баланса заключается в том, чтобы масштаб представления данных соответствовал масштабу и степени подробности проводимого в дальнейшем анализа аналитического баланса.

Доверьтесь профессионалам: обязательный и инициативный аудит бухгалтерии поквартально или за год от компании Корн-Аудит. Профессионализм и конфиденциальность бухгалтерской информации гарантированы!

Версия для печати

Заемные средства

В данной статье агрегированный баланс содержит долгосрочные и краткосрочные обязательства. Пассивы со сроком обращение более 12 месяцев и СК составляют инвестированный капитал, который отображает возможности организации использовать денежные средства длительный период. Статьи пассивов следует объединять в такие группы: «Кредиты», «Авансы», «Расчеты с бюджетом и фондами», «Расчеты по зарплате» и «Прочие». При такой группировке последующий анализ агрегированного баланса позволит определить условия взаимоотношений организация с участниками производственного процесса.

Суть заполнения баланса и инструкция

Формирование бухгалтерского баланса осуществляется в процессе заполнения предпринимателем всех строк предназначенной для этого формы с учетом тонкостей и нюансов, осуществляемой фирмой деятельности.

Обе половины документа образованы строками, в которые по отдельности вносятся те показатели, которые характеризуют финансовое положение данного предприятия.

Каждая строчка имеет свой порядковый номер, а также показывает название показателя, который отображается в данной строке.

Общая сумма актива с учетом порядка заполнения бухгалтерского баланса находится путем суммирования всех показателей в строках этого баланса согласно их последовательности на протяжении первых двух балансовых разделов.

Пример заполнения Актива в бухгалтерском балансе:

Далее по такой же технике заполнения бухгалтерского баланса, то есть с учетом иерархического значения показателей в строках, происходит заполнение таблицы пассива.

Пример заполнения Пассива баланса:

Иногда в некоторые строки может быть внесена сумма, равная нулю, тогда этот факт стоит объяснить в сопровождающих баланс документах.

Отражение сумм в балансе происходит с учетом уменьшения сумм на три или шесть нулей (в тысячах или миллионах). Так, если стоимость недвижимости, которая находится во владениях данной компании, составляет 10 000 000 рублей, то в балансе эта сумма может быть отражена как 10 000 тысяч. Некоторые компании, масштаб деятельности которых очень большой, могут использовать собственное сокращение, удобное для них.

Выбрать, в чем выражать показатели, можно при заполнении шапки формы баланса:

Полную инструкцию, как составить баланс для чайников, можно увидеть в этом видео:

Итак, отвечая, как составить бухгалтерский баланс, следует рассмотреть две его основные составляющие части – это Актив и Пассив, которые представлены двумя таблицами и предназначены для того, чтобы отобразить все финансовые процессы, происходящие внутри компании и при ее взаимодействии с другими организациями, с точки зрения самой финансовой операции, а также ее источника.

Представление формы

Главная особенность аналитического бухгалтерского баланса (в отличие от простого бухгалтерского) заключается в том, что в нем статьи не надо расшифровывать досконально и подробно, а можно представить их в виде конкретных групп. То есть в нем отсутствует глубокая детализация показателей. На этой особенности и основано представление данного вида отчета.

Более наглядно исследуемую форму можно представить следующей таблицей:

Динамика, тыс. руб.

в абсолютных единицах

в абсолютных единицах

в абсолютных единицах

в % к изменению ИТОГО баланса

1. Внеоборотные активы

2. Оборотные активы

2.2. Дебиторская задолженность

2.3. Денежные средства и вложения

3. Собственный капитал

4. Долгосрочные обязательства

5. Краткосрочные обязательства

В данной таблице должны быть отражены все существующие значения фирмы и просчитаны показатели:

- Структуры (в % к итогу баланса).

- Динамики в абсолютных единицах (в тыс. руб.).

Возможен также расчет темпов роста в % к началу года. Такая форма позволяет сделать наиболее понятные и удобные выводы по изменению статей баланса, а также использовать конкретные данные для расчета коэффициентов при финансовом анализе.