Рассказываю о порядке, исчислении и сроках уплаты акциза

Содержание:

- К какому виду налогов относятся акцизы

- Операции, облагаемые акцизами

- Каким налогом является акциз и в какой пропорции акцизы относятся к разным видам бюджетов РФ

- Особенности возникновения обязанности

- Как быть при УСН ↑

- Основные моменты ↑

- Как подать декларацию

- Порядок исчисления акциза

- Каких последствий ожидать от взимания акцизов при повышении ставок в 2017 году

- Налоговая база

- Акцизные ставки

- Акцизы нового и старого образца

- Расчет акцизов

- Определение и признаки акцизного сбора

- Классификация по различным признакам

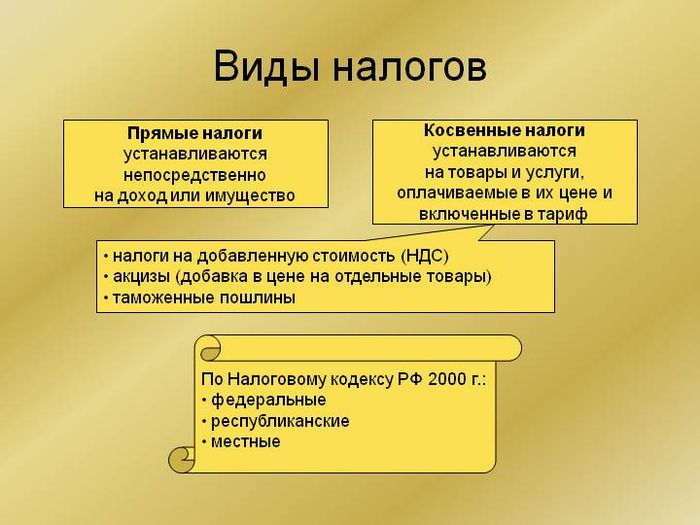

К какому виду налогов относятся акцизы

Налоги и сборы являются важной частью системы налогообложения любого государства. При классификации налогов учитываются следующие факторы:

- характер изъятия налога (прямые и косвенные налоги);

- уровень изъятия (федеральные, региональные, местные, муниципальные);

- субъект налогообложения (физические и юридические лица);

- объект налогообложения (товары, услуги, доходы, прибыль);

- целевое назначение (общие, специальные).

Косвенный или прямой

Акцизный налог по характеру изъятия относится к косвенным налогам. Косвенный налог изымается в виде надбавки к стоимости товара или зависит от добавленной стоимости товара, оборота и продаж товаров, услуг. Акциз близок по характеру налогу с продаж, но его отличительной особенностью является то, что данный налог касается только избыточных продуктов: табачных изделий, нефтепродуктов, косметики, спиртных напитков.

- Косвенный налог оплачивается конечным потребителем реализованной продукции. На его размер влияет эластичность спроса. Чем выше спрос, тем выше размер выплаты. Чем меньше предложение, тем меньше сумма налога, оплачиваемая покупателем.

- Косвенные налоги зависят от количества реализованного товара, поэтому они в сравнении с другими выплатами в казну представляют меньше проблем при сборе. Их размер меньше, чем размер прямых налогов.

- Косвенный налог безусловен, потому что не зависит от полученных доходов и прибылей, от результатов экономической активности налогоплательщика и изымается по количеству произведенной продукции.

- Косвенный налог относится к сфере потребления и распределения товаров, поэтому их относят к налогам на расходы, тогда как прямые налоги считаются налогами на доходы.

Прямой и косвенный налог

Федеральный или региональный

В зависимости от того, в чей адрес направляются налоги, и кто их изымает, выплачиваемые налоги делятся на муниципальные, местные или федеральные.

- Федеральные налоги взимаются по стандартным правилам по всей территории РФ и, в основном, направляются в федеральный бюджет. Эти налоги определяются и устанавливаются Налоговым кодексом РФ.

- Местные и муниципальные налоги устанавливаются местными органами власти, руководством субъектов федерации.

Акцизный налог используется для формирования государственного бюджета разных уровней. Доли распределения между федеральным бюджетом и местной казной заранее установлены и неизменны. Акцизный налог распределяется следующим образом:

- Акцизы по табачным продуктам, автомобилям, этиловому спирту и некоторым другим товарам полностью перечисляются в федеральный бюджет.

- Налоги на моторное масло, бензин и некоторые другие продукты перечисляются в определённых соотношениях между федеральным и региональным бюджетами.

- Акциз на бытовое печное топливо, алкоголь с содержанием спирта менее 9% — полностью в региональный бюджет.

Объект и субъект налогообложения

Полный перечень товаров, облагаемых акцизным налогом, приводится в статье 181 НК РФ. Самыми важными объектами налогообложения акцизами являются:

- алкогольные напитки и пиво;

- спирт и спиртосодержащие продукты с содержанием спирта не менее 9 %;

- табак и табачные продукты;

- бензин и дизельное топливо;

- нефтепродукты;

- автомобили и мотоциклы.

Субъектами акцизного налога являются;

- предприятия и организации, производящие подакцизные товары;

- индивидуальные предприниматели;

- физические лица, являющиеся потребителями подакцизной продукции.

Виды акцизов и формулы их расчета

Налог или сбор

Налоги и сборы относятся к обязательным платежам в бюджет государства. Их довольно трудно отделить друг от друга. Но отличия всё же есть:

| Налог | Сбор | |

|---|---|---|

| Способ изъятия | периодически | единовременно |

| Характер изъятия | платёж | взнос |

| Цель выплаты | пополнение бюджета государства | пополнение бюджета отдельной отрасли или госоргана |

| Что платёж даёт плательщику | безвозмездный платёж | плательщик получает какое-нибудь право или услугу |

| Наказание при неуплате | административная или уголовная ответственность | неблагоприятные последствия в виде отзыва лицензии, разрешения, услуг |

Акцизы относятся к налогам, потому что обладают всеми необходимыми характерными чертами налогов, в том числе обязательностью и индивидуальной безвозмездностью. То есть это обязательный безвозмездный денежный платёж в бюджет государства, который взимается с налогоплательщика в установленном законом порядке и размере.

Обязательность означает законодательную обязанность плательщика перед государством. Акциз устанавливается государством в одностороннем порядке, при несвоевременной уплате или отклонении от уплаты сумма налога взыскивается в принудительном порядке, могут быть применены административные меры.

Операции, облагаемые акцизами

Операции, облагаемые акцизом, можно разделить на две группы:

1. . При этом в целях налогообложения к производителям подакцизных товаров приравниваются лица, которые совершают:

розлив алкогольной продукции и пива. В данной ситуации объект обложения акцизами возникает, если в соответствии с техническими регламентами или нормативно-технической документацией розлив является составной частью общего процесса производства этих товаров. Поэтому, например, розлив этилового спирта, который не относится к указанным категориям, не рассматривается как производство подакцизной продукции (письмо ФНС России от 1 ноября 2013 г. № ЕД-4-3/19703);

смешение товаров в местах их хранения и реализации (кроме организаций общепита). В данной ситуации объект налогообложения возникает, если в результате смешения получается подакцизный товар, налоговая ставка по которому превышает налоговые ставки по товарам, использованным в качестве компонентов для смешения.

Это следует из положений пункта 3 статьи 182 Налогового кодекса РФ.

2. .

Каким налогом является акциз и в какой пропорции акцизы относятся к разным видам бюджетов РФ

Чтобы разобраться, к какому виду налогов относятся акцизы, воспользуемся схемой:

Акцизы относятся к налогам группы «федеральные налоги»и по отдельным объектам налогообложения и подакцизным товарам подлежат зачислению:

- полностью в бюджет РФ (по автомобилям, табаку, спирту этиловому и др.);

- частично в бюджет РФ и бюджеты субъектов (моторные масла, автомобильный бензин и др.);

- полностью в бюджет субъектов РФ (на топливо печное бытовое, алкоголь крепостью менее 9% и др.).

С особенностями структуры налоговых систем разных стран вас познакомят размещенные на нашем портале статьи:

«Налоговая система РФ: понятие, элементы и структура»;

«Налоговая система США и других зарубежных стран».

Особенности возникновения обязанности

Следует сказать, что плательщиками акцизов являются предприятия, которые осуществляют свою деятельность в форме простого товарищества. В НК установлена солидарная ответственность по отчислению обязательных сумм в бюджет в рамках соответствующего договора. При этом допускается исполнение этой обязанности как всеми товарищами совместно, так и отдельным субъектом. В последнем случае она возлагается на лицо всеми остальными участниками общества.

Указанный субъект обязан не позднее даты проведения соответствующей операции известить налоговую службу о выполнении им соответствующей обязанности в рамках условий соглашения простого товарищества. При этом он должен встать на учет повторно. В этом случае он будет выступать как налогоплательщик, который ведет дела общества. Эта обязанность возникает вне зависимости от того, стоит ли он на учете как субъект, осуществляющий самостоятельную деятельность, или нет. При своевременном и полном выполнении установленных правил субъектом, ведущим дела общества, от необходимости совершить отчисления в пользу бюджета будут освобождены остальные товарищи — плательщики акцизов.

Как быть при УСН ↑

Несмотря на то, что упрощенная система налогообложения (УСН) является льготной, оплата акцизного налога для работающего по данной схеме предприятия обязательна.

Компаниям, работающим по УСН, следует выплачивать акцизный налог при осуществлении следующих операций с подакцизными объектами:

- ввоз акцизных товаров на территорию Российской Федерации;

- покупка для использования в личных целях нефтепродуктов;

- реализация каких-либо алкогольных продуктов, входящих в перечень акцизных;

- реализация конфискованных товаров, являющихся акцизными;

- реализация товаров, являющихся акцизными (исключение — нефтепродукты), ввезенных с территории Республики Беларусь.

Предприятия, работающие по упрощенной системе налогообложения, отчитываются перед налоговой службой по акцизным товарам на общих основаниях.

На организации рассматриваемого типа распространяется действие ст.№204 гл.№22 НК РФ, а также иных разделов кодекса.

Видео: сущность акцизов

https://youtube.com/watch?v=KGHNPql-fqo

Акцизными признаются операции, связанные тем или иным образом с реализацией товара, входящего в перечень, оглашенный в ст. №181 НК РФ.

Платить налоги за рассматриваемые коммерческие операции входит в обязанности любого предприятия, независимо от выбранной им формы отчетности (упрощенная или на общих основаниях).

Очень важно максимально подробно ознакомиться с соответствующим разделом Налогового кодекса. В противном случае велика вероятность возникновения различных штрафов, налагаемых ФНС

Основные моменты ↑

Объектом налогообложения акцизом являются некоторые специфические товары, находящиеся под пристальным вниманием налоговых органов. Размер сбора обычно включается в стоимость самого товара и порой достигает 2/3 его цены

Доходы от реализации подакцизных товаров в некоторых регионах составляют 50% годового бюджета

Размер сбора обычно включается в стоимость самого товара и порой достигает 2/3 его цены. Доходы от реализации подакцизных товаров в некоторых регионах составляют 50% годового бюджета.

Элементы налогообложения

Налогооблагаемыми объектами являются следующие операции:

- реализация произведенных подакцизных товаров непосредственно изготовителями;

- различные коммерческие действия с подакцизными товарами, полученными физическим или юридическим лицом в результате конфискационных решений суда;

- передача на возмездной основе перерабатывающими компаниями сырья собственнику;

- передача подакцизных товаров различного рода для собственных нужд (производства и иное).

Имеются некоторые особенности транспортировки продукции рассматриваемого типа через границы сопредельных государств, а также через границы стран-участниц ТС.

Налоговый период, по истечении которого необходимо формировать отчет по акцизному налогу, составляет всего один месяц. Лицам, отвечающим за ведение бухгалтерской отчетности, необходимо помнить о столь малом сроке.

В противном случае велика вероятность стать жертвой камеральной проверки со стороны налоговой службы. Неуплата требуемой суммы в срок карается внушительными штрафами.

Сроки и порядок уплаты налогов рассматриваемого типа оглашаются в ст.№204—205 НК РФ:

- Перечисление налога в бюджет после реализации товара должно быть осуществлено не позже 25-го числа календарного месяца, следующего сразу же за отчетным периодом.

- Перечисление в бюджет за продажу или покупку бензина, денатурированного спирта осуществляется до 25-го числа 3-го календарного месяца, следующего сразу за отчетным (обязательно наличие специального свидетельства).

- Авансовые платежи осуществляются не позже 15-го числа месяца текущего.

- Соответствующая декларация должна предоставляться в местную налоговую службу не позже 25-го числа месяца, следующего за прошедшим периодом.

Сам акцизный налог должен в обязательном порядке выплачиваться по месту осуществления производства или же реализации товара.

Исключением является только продажа прямогонного бензина – уплата акцизного налога в обязательном порядке осуществляется по месту нахождения налогоплательщика в налоговую службу, к которой он приписан.

Плательщики

Плательщики акцизного налога — все физические и юридические лица (индивидуальные предприниматели), осуществляющие различного рода операции с товарами рассматриваемого типа.

Согласно ст.№179 НК РФ, плательщиками акцизного налога являются:

- организации;

- признанные налогоплательщиком лица, осуществляющие транспортировку акцизного товара через границу ТС.

Имеется большое количество различных нюансов, связанных с выплатой налогов рассматриваемого типа. Все их следует обязательно учитывать во избежание возникновения различных спорных ситуаций с налоговой службой.

Нормативная база

Нормативной базой налога рассматриваемого типа является гл.№22 Налогового кодекса РФ.

Данная глава содержит следующие статьи, полностью освещающие рассматриваемый раздел налогообложения:

| Статья | Описание |

| №179 | Налогоплательщики |

| №179.2 | Свидетельство о регистрации компании, совершающей операции с денатурированным этиловым спиртом |

| 179.3 | Свидетельство о регистрации лица, совершающего операции с прямогонным бензином |

| Особенности исполнения обязанностей | |

| 181 | Перечень товаров |

| Объект налогообложения | |

| Операции, не подлежащие налогообложению | |

| Особенности освобождения от налогообложения | |

| Особенности при перемещении подакцизных товаров через границу ТС | |

| Особенности взимания акциза при ввозе и вывозе подакцизных товаров ТС | |

| Определение налоговой базы | |

| Увеличение налоговой базы при реализации подакцизных товаров |

Некоторые статьи гл.№22 Налогового кодекса Российской Федерации утратили силу. Некоторые наоборот были переработаны и действуют до сих пор.

Со сроками и порядком уплаты акцизного налога можно максимально подробно ознакомиться в ст.№204 НК РФ.

Согласно действующему законодательству, акцизные налоги подразумевают в некоторых случаях специальные вычеты.

Как подать декларацию

Рассмотрим, как и главное когда должна быть подана декларация. Итак, крайний срок для нее составляет 25 день месяца, который является последующим после налогового периода. В случаях, когда юридическое лицо или предприниматель попадает под определенный НК РФ (ст. 204) категории, то представление декларации сменяется на ежеквартальный тип.

Подача должна осуществляться согласно тому месту, в котором официально зарегистрирован плательщик, в том числе по всем местам, где находятся обособленные от его организации отделы. Главное, они должны вести деятельность, что подразумевает ст. 204 НК РФ. Все товары, на которые необходимо подать декларацию, расположены в ст. 181 того же кодекса.

Порядок исчисления акциза

В Российской Федерации установлен определенный порядок исчисления стоимости акциза. Каждый месяц предприниматель отправляет в налоговую службу отчёты о проводимых операциях и вследствие этого выплачивает определенные суммы, полученные от продаж. Отчёты поставляются в конце месяца, примерно 25 числа.

Переиндексация происходит раз в квартал, в редких случаях — раз в полгода.

Регулирующие налоговые органы внимательно изучают поставляемые им отчётности о проводимых операциях. В тех прецедентах, когда предприниматель не ведёт собственный отчёт о продаже своих товаров, государство вправе назначать налог по максимальной ставке, определяемой через базу налогоплательщиков.

При предоставлении декларации, лицо представителя компании должно предоставлять ксерокопии чеков по выплатам в счёт государства. Без них декларации считаются недействительными.

В случае транзита и передачи изделий на склад таможенной инспекции, продажи через беспошлинные сети магазинов ряд налоговых форм обложения не выплачивается.

Каких последствий ожидать от взимания акцизов при повышении ставок в 2017 году

Акцизы за последние годы имеют тенденцию к неуклонному росту. Последствия этого процесса неоднозначно сказываются на наполняемости бюджета РФ. Например, в части обложения акцизами алкогольной продукции:

- при росте акцизов на алкоголь бюджет в прошедшем году недополучил несколько десятков миллиардов рублей из-за роста объемов теневого алкорынка (при соответствующем сокращении объемов легально произведенного алкоголя);

- дальнейшее продолжение процесса акцизного роста в «алкогольной» сфере может привести к негативным последствиям: криминализации изготовления крепкого горячительного и стимулированию покупателей к покупке контрафакта.

Депутаты Госдумы выступают с предложением о пересмотре акцизов на алкоголь в сторону снижения. При этом Минфин против этого и настаивает на том, что в условиях бюджетного дефицита «алкоакцизы» требуется проиндексировать исходя из прогнозируемого уровня инфляции.

Налоговая база

Поручительство и гарантия

Если подакцизная продукция, произведeнная из давальческого сырья, помещена под таможенный режим экспорта, то производитель освобождается от уплаты налога при наличии банковского поручительства или гарантии.

- Такая гарантия (поручительство) обеспечивает обязанность банка оплатить акцизный налог и пени, если экспортер не предоставит документы, свидетельствующие о наличии факта вывоза подакцизной продукции за рубеж, или не выплатит акцизный налог и пени.

- Если такого поручительства (гарантии) банка не имеется, налогоплательщик обязан уплатить налог в соответствии с правилами реализации подакцизной продукции в пределах границ РФ.

- Когда акциз выплачивается по причине отсутствия банковской гарантии, после предоставления документов, доказывающих факт вывоза товара, сумма налога подлежит возмещению в полном объёме.

Порядок определения

Каждая отдельная разновидность подакцизного товара имеет отдельную базу для расчёта налогов, которая зависит от установленных законодательно ставок налогов. Это могут быть льготные ставки или полное освобождение от уплаты налогов в некоторых ситуациях.

Налоговая база в случаях реализации или передачи подакцизной продукции определяется как:

- Совокупный объём в натуральном выражении (в абсолютной сумме на одну единицу измерения) всех реализованных и переданных подакцизных товаров, имеющих установленную твёрдую ставку налогообложения.

- При адвалорной (процентной) ставке – общая стоимость реализованной или переданной продукции, с учётом цен на эти товары без НДС и акциза (ст. 40 НК). Когда подакцизный товар ввозится в пределы таможенной границы РФ, налоговая база включает общую сумму таможенной стоимости и таможенной пошлины.

- При комбинированной налоговой ставке (комбинация твёрдой и адвалорной ставки) – количество реализованных или переданных товаров в натуральном выражении для вычисления акциза при твердой ставке, и совокупная стоимость всех продуктов, рассчитанная по максимальным розничным ценам, при использовании адвалорных ставок.

Например, при передаче алкогольной продукции от производителя на какой-нибудь сторонний склад, производитель оплатит всего половину от налоговой ставки. При совершении операций с табачной продукцией налог нужно будет рассчитывать и по твёрдой, и по адвалорной ставке.

Если объектом передачи или продажи является природный газ, то добывающие предприятия освобождаются от уплаты акцизного налога, его платят при реализации предприятиям и частным потребителям.

Расчётная стоимость исчисляется путём умножения конечной (розничной) стоимости товара на общее количество проданной за отчётный период продукции. Например, при продаже табака розничная цена на пачку сигарет умножается на количество проданных пачек. Максимальная розничная цена — это та, сверх размера которой товар не может быть реализован. Устанавливается самим налогоплательщиком на основе законодательных актов.

При процентной налоговой ставке размер налоговой базы может быть увеличен за счёт сумм, полученных от реализации продукции в виде финансовой помощи, авансовых платежей в счёт оплаты будущих поставок, пополнения специальных фондов, в счёт увеличения доходов, процентов по займам или кредитам и другим суммам, связанным с оплатой реализованной продукции.

Ставка налога для отдельных продуктов может меняться каждый год. Изменения (обычно в сторону увеличения) происходят в зависимости от вида алкогольных напитков, марок бензина, класса автомобиля. Налоговым периодом служит 1 календарный месяц.

Акцизные ставки

Ставки акцизов утверждены в статье 193 Налогового кодекса. Они определяются отдельно по каждому виду товара. Причем такие ставки могут быть различными по своей сути: твердыми, то есть устанавливаемыми, как определенная сумма, применяемая к единице измерения (например, 6800 рублей за 1 тонну дизельного топлива), адвалорная, то есть выраженная в процентах, или же комбинированная.

Впрочем, надо сказать, что хоть определяемый в процентах от стоимости акциз вполне допустим российским законодательством, по факту таких акцизов в Кодексе нет. Большинство подакцизных товаров облагаются по твердым ставкам, и лишь некоторые виды табачной продукции подлежат обложению по комбинированным ставкам.

Акцизы нового и старого образца

Начиная с апреля 2019 года в России увеличилась стоимость акцизной марки: 1700 рублей за 1000 марок (ранее было 1600 рублей). Изменился и внешний вид акцизной марки. Новая марка характеризуется:

- фоном в виде гильоширных нераппортных сеток с 2 ирисными переходами;

- алюминиевой голограммой с барельефным рисунком, деметаллизацией и цветопеременным свойством;

- машиночитаемыми элементами защиты от подделок;

- фосфоресценцией.

Марка изготовлена из самоклеящейся бумаги, не подверженной свечению под воздействием ультрафиолета. Эта бумага обладает химической защитой. На обратной стороне под клеевой поверхностью имеются видимые рисунки и бесцветный текст, который способен люминесцировать под воздействием света.

Все еще ищете ответ? Спросить юриста проще! Задайте вопрос прямо сейчас через форму (внизу), и наш юрист перезвонит вам в течение 5 минут, бесплатно проконсультирует.

Расчет акцизов

Порядок расчета акциза зависит от того, по каким ставкам облагается товар.

Если импортируемый товар облагается акцизом по твердым (специфическим) ставкам, то сумму акциза рассчитайте по формуле:

| Сумма акциза | = | Объем (количество) импортированных подакцизных товаров в натуральном выражении | × |

Такой же порядок расчета применяйте при ввозе товаров в качестве продуктов переработки вне таможенной территории.

Пример определения суммы акциза при ввозе подакцизного товара

ООО «Альфа» импортировало из Германии партию пива с содержанием спирта 1,2 процента в бутылках по 0,5 л. Партия состоит из 100 000 бутылок, что составляет 50 000 л.

Пиво облагается по твердой налоговой ставке (в абсолютной сумме на единицу измерения). Поэтому налоговой базой является объем ввозимого пива в натуральном выражении. То есть 50 000 л.

Ставка акциза для пива с содержанием спирта от 0,5 до 8,6 процента составляет 20 руб. за 1 литр.

Импортер должен заплатить при ввозе пива акциз в размере:

50 000 л × 20 руб./л = 1 000 000 руб.

Если импортируемые товары облагаются акцизом по комбинированным ставкам (в настоящее время это только сигареты и папиросы), то акциз нужно рассчитать дважды. Первый раз – как сумму величин, рассчитанных исходя из твердой ставки и адвалорной ставки (сумма акциза № 1). Второй раз – исходя из суммы акциза, рассчитанной по твердой ставке (сумма акциза № 2).

| Сумма акциза № 1 | = | Сумма акциза, рассчитанная по специфической составляющей комбинированной ставки (установленной в руб. за 1 тыс. шт.) | + | Сумма акциза, рассчитанная по адвалорной составляющей комбинированной ставки (установленной в процентах к стоимости, исчисленной в максимальных розничных ценах) |

Максимальная розничная цена – это цена, выше которой сигареты и папиросы не могут быть реализованы в розничной торговле или сфере общественного питания и услуг (ст. 187.1 НК РФ). Эту цену импортер устанавливает на каждую марку сигарет или папирос. Уведомление о максимальных розничных ценах в обязательном порядке нужно представить при растаможивании ввозимых товаров (п. 2 приказа Минфина России от 25 августа 2006 г. № 108н).

| Сумма акциза № 2 | = | Сумма акциза, рассчитанная по минимальной специфической ставке |

Полученные величины акциза № 1 и акциза № 2 сравните. Если величина акциза № 1 больше величины акциза № 2, в бюджет нужно заплатить акциз № 1. В противном случае в бюджет нужно заплатить акциз № 2.

Такой порядок предусмотрен статьями 193 и 194 Налогового кодекса РФ.

Пример определения суммы акциза при ввозе сигарет

ООО «Альфа» ввозит сигареты из США. В мае организация ввезла 100 000 сигарет с фильтром (5000 пачек). Максимальная розничная цена, установленная для всех пачек, – 120 руб.

Для сигарет с фильтром установлена следующая ставка акциза:

1250 руб. за 1000 шт. + 12,0% расчетной стоимости, определяемой исходя из максимальной розничной цены (но не менее 1680 руб. за 1000 шт.).

Это комбинированная ставка акциза. Поэтому при расчете акциза за май бухгалтер «Альфы» отдельно определяет налоговую базу для применения твердой ставки акциза и отдельно – налоговую базу для применения адвалорной ставки акциза.

Сумма акциза по твердой ставке равна: 100 000 шт. × 1250 руб. : 1000 шт. = 125 000 руб.

Налоговая база для применения адвалорной ставки составляет: 120 руб. × 5000 пачек = 600 000 руб.

Сумма акциза по адвалорной ставке равна: 600 000 руб. × 12,0% = 72 000 руб.

Общая сумма акциза составила: 125 000 руб. + 72 000 руб. = 197 000 руб.

Общая сумма акциза в расчете на 1000 сигарет не должна быть меньше 1680 руб. Чтобы убедиться в соблюдении этого правила, бухгалтер рассчитал сумму акциза на 1000 штук ввозимых сигарет:

197 000 руб.: 100 000 шт. × 1000 шт. = 1970 руб.

Полученная сумма больше минимально установленной величины акциза по сигаретам с фильтром. Следовательно, сумма акциза, которую «Альфа» должна перечислить в бюджет, равна 197 000 руб.

Акциз рассчитайте отдельно по каждой ввозимой партии товаров.

Если в состав одной партии входят подакцизные товары, ввоз которых облагается по разным налоговым ставкам, налоговую базу определяйте отдельно по каждой группе товаров. Аналогичный порядок действует в случае, если в составе партии товаров есть подакцизные товары, ранее вывезенные с территории России в соответствии с таможенной процедурой переработки вне таможенной территории.

Это установлено статьей 191 Налогового кодекса РФ.

Определение и признаки акцизного сбора

Налоги в целом делятся на два вида: те, которые рассчитываются от доходов, и те, которые изначально включены в стоимость реализуемых товаров и услуг. Первая группа называется прямыми налогами, вторая – косвенными. Акцизный сбор – это налог косвенного типа.

Плательщиком акцизов может быть любой хозяйствующий субъект независимо от его формы собственности. Акциз определяется не по видам деятельности или формам собственности, а исходя из видов продукции.

Акцизный сбор взимается со следующих видов продукции:

- Медицинского характера с содержанием спирта.

- Спиртосодержащие препараты ветеринарного назначения.

- Косметический и парфюмерный ассортимент.

- Алкоголь.

- Пищевой и иной этиловый спирт.

- Изделия из табака, включая электронные аналоги.

- Продукты из нефти, включая топливо.

- Природный газ.

- Драгоценные камни и украшения с ними.

- Образовавшиеся в процессе производства вышеперечисленных товаров отходы, подходящие для дальнейшей переработки.

При производстве, реализации и экспорте данных товаров налогоплательщик обязан включить акциз в цену товара с учетом установленной ставки. Последние описаны в ст. 193 НК РФ. Некоторые виды товаров из этого списка освобождены от акциза. Их полный список приведен в ст. 182-183 НК РФ.

Ставки акцизов на некоторые виды товаров постоянно повышается – последние обновления датированы 2017-м годом.

Классификация по различным признакам

Действующая налоговая система РФ, классификацию налогов, сборов предусматривает по многочисленным критериям. Ключевые группировки мы рассмотрели выше. Остальные разграничения представим в виде таблицы.

Налоговая система РФ, виды налогов, таблица:

|

Критерий группировки |

Наименование подвида |

Описание критерия классификации налогов с примерами |

|---|---|---|

|

По предмету обложения |

Имущественные Доходные Рентные Потребления Исключительные |

Группируются по объекту налогообложения. Например, имущественные платежи исчисляются с конкретного вида имущества, находящегося в собственности налогоплательщика. Доходные — с определенного рода доходов, исчерпывающий перечень которых регламентирован в НК РФ. |

|

По назначению |

Общие Целевые |

Разграничение зависит от целевого назначения платежа. Так, для общих сборов установлена единая, общая цель — пополнение государственного бюджета. Целевые платежи направляются в бюджет на конкретные цели. Например, транспортный направляется в фонд по реконструкции дорог. |

|

По методам исчисления |

Твердые |

Транспортный (ставка устанавливается в зависимости от мощности авто). |

|

Пропорциональные |

НДФЛ, НДС (в процентном отношении в облагаемой базе). |

|

|

Ступенчатые |

Страховые взносы (ставка изменяется при изменении объема фискальной базы). |

|

|

Фиксированные |

ЕНВД (в твердой сумме, не изменяются при увеличении, уменьшении объекта обложения). |

|

|

По бухгалтерскому источнику уплаты |

С выручки |

УСН «Доходы». |

|

С заработной платы |

НДФЛ, страховые взносы. |

|

|

Относимые на финансовый результат |

На имущество организаций. |

|

|

Относимые на себестоимость готовой продукции |

Транспортный, страховые взносы, НДФЛ. |

|

|

Исчисленные с валовой прибыли |

На прибыль организаций. |