Методы анализа движения потоков денежных средств

Содержание:

- Оценка состояния ДДС

- Форма №4 «Отчет о движении денежных средств»

- Основные этапы составления БДДС

- Этап 1. Вертикальный анализ отчета о движении денежных средств

- Анализ отчета о движении денежных средств прямым методом (продолжение)

- Этап 2. Горизонтальный анализ отчета о движении денежных средств

- Виды денежных потоков и данные для их анализа

- Прямой метод анализа денежных потоков

- Принцип косвенного метода

- Литература

- Настроим любые отчеты, даже если их нет в 1С

- Этап 4. Считаем ЧДП и остатки денег на конец периода

- Что такое коэффициентный метод анализа

- Настройка расчетных показателей

- БИТ.ФИНАНС/МСФО

- Форма N 4 «Отчет о движении денежных средств», тыс. руб.

- Почему денежные средства так важны для компании?

Оценка состояния ДДС

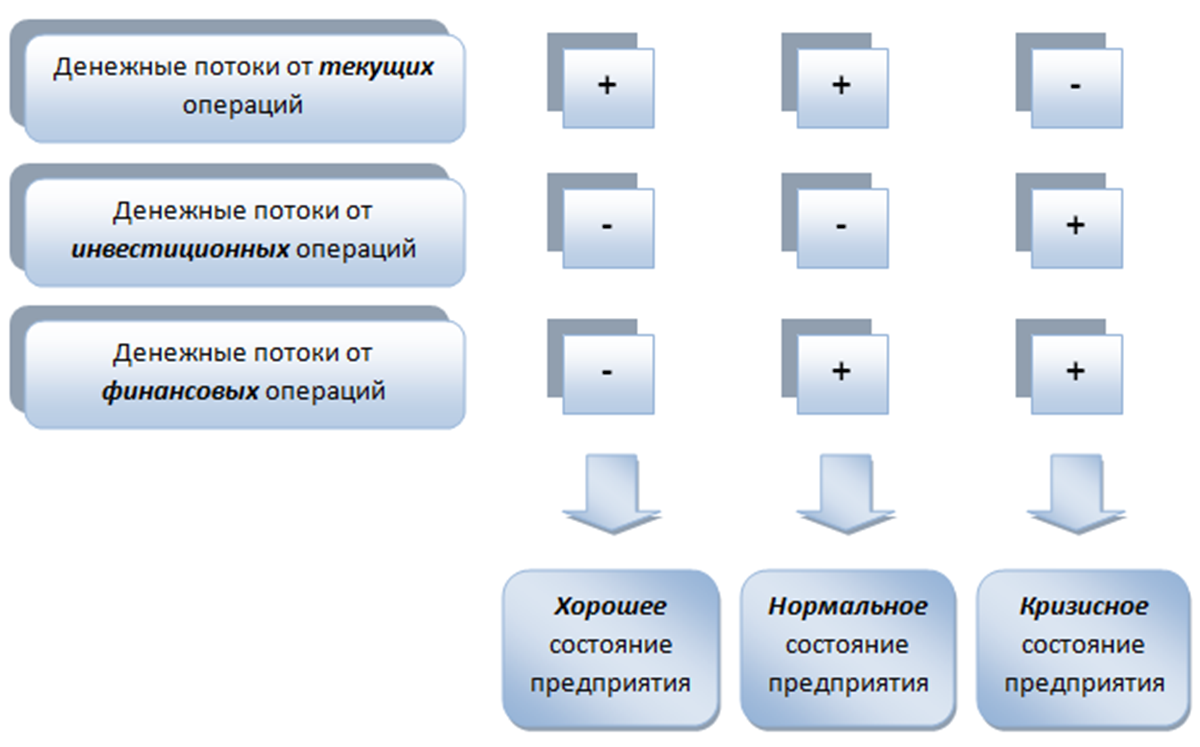

Анализ и информирование основного денежного капитала происходит под действием ОДДС. Результатом данной деятельности является полный анализ руководства предприятием.

Финансовое положение компании признается удачным для дальнейшей деятельности при следующем соответствии параметров. Чистый финансовый поток в плюсе, а инвестиционные и другие финансовые операции стремятся к минусу. Также стабильное положение показывается когда текущие денежные операции за период отчётного времени в положительной динамике, а инвестиционные параметры в значении минус.

В финансовой сфере предприятия наблюдается кризис при противоположных показателях. Если чистый финансовый приток от текущих вмешательств прибывает в минусе, а инвестиционные и финансовые показатели в плюсовом значении. Значение чистого финансового потока должно всегда иметь положительное состояние. Тогда положение фирмы оценивается как хорошее.

Остались вопросы? Закажите консультацию наших специалистов!

Налог на имущество в 1С 8.3 Бухгалтерия

Как сделать проводки по начислению и уплате госпошлины в 1С 8.3

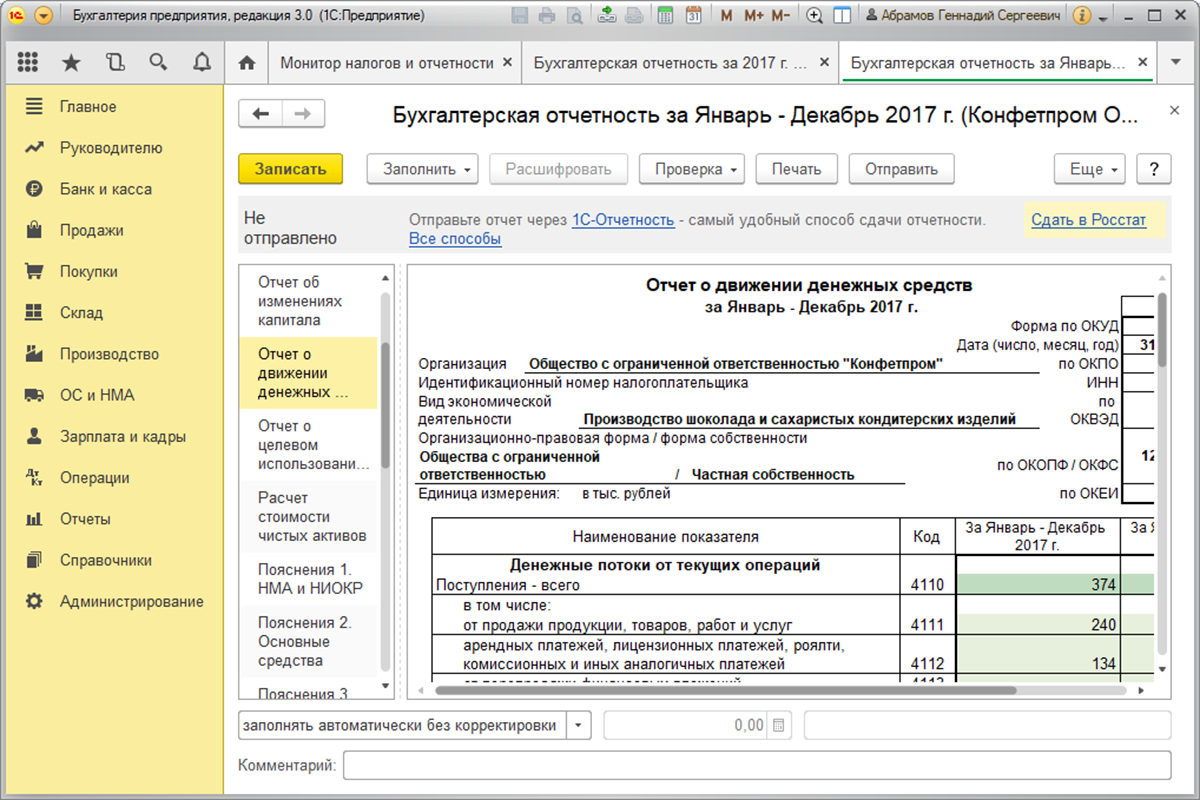

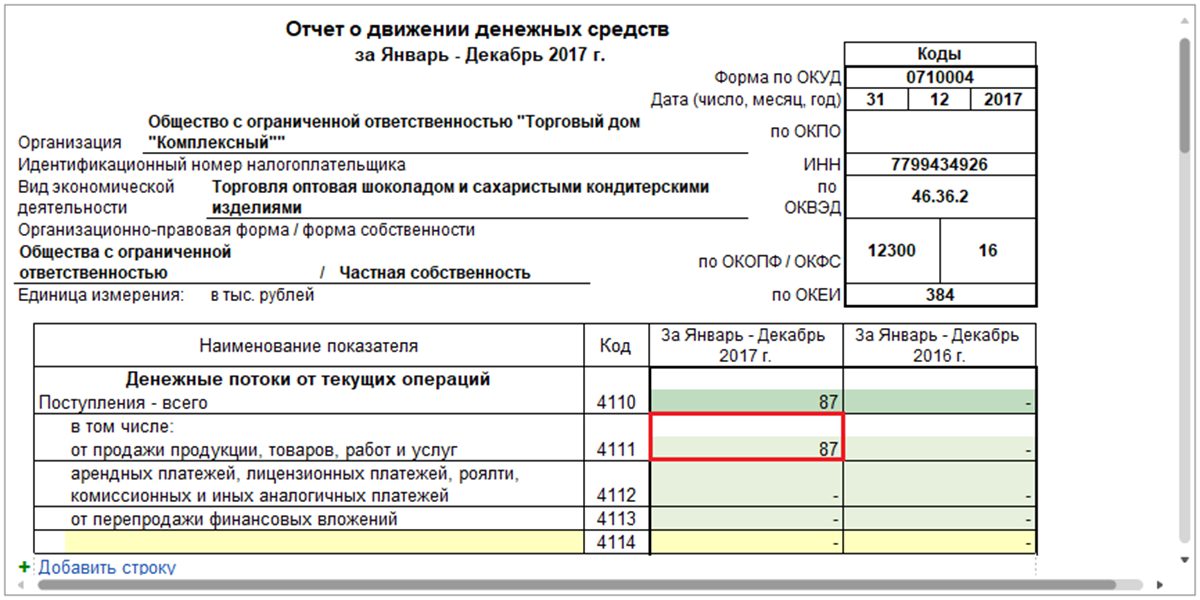

Форма №4 «Отчет о движении денежных средств»

Данная отчётность формируется за год. Путь ее создания:

«Руководителю/Монитор налогов и отчетности/Бухгалтерская отчетность».

Зарегистрированные по статьям денежные суммы, при создании формы отчета отнесутся на тот или иной вид движения ДС в зависимости от статей, указанных при проведении соответствующих документов.

Для более понятного восприятия воспользуемся примером.

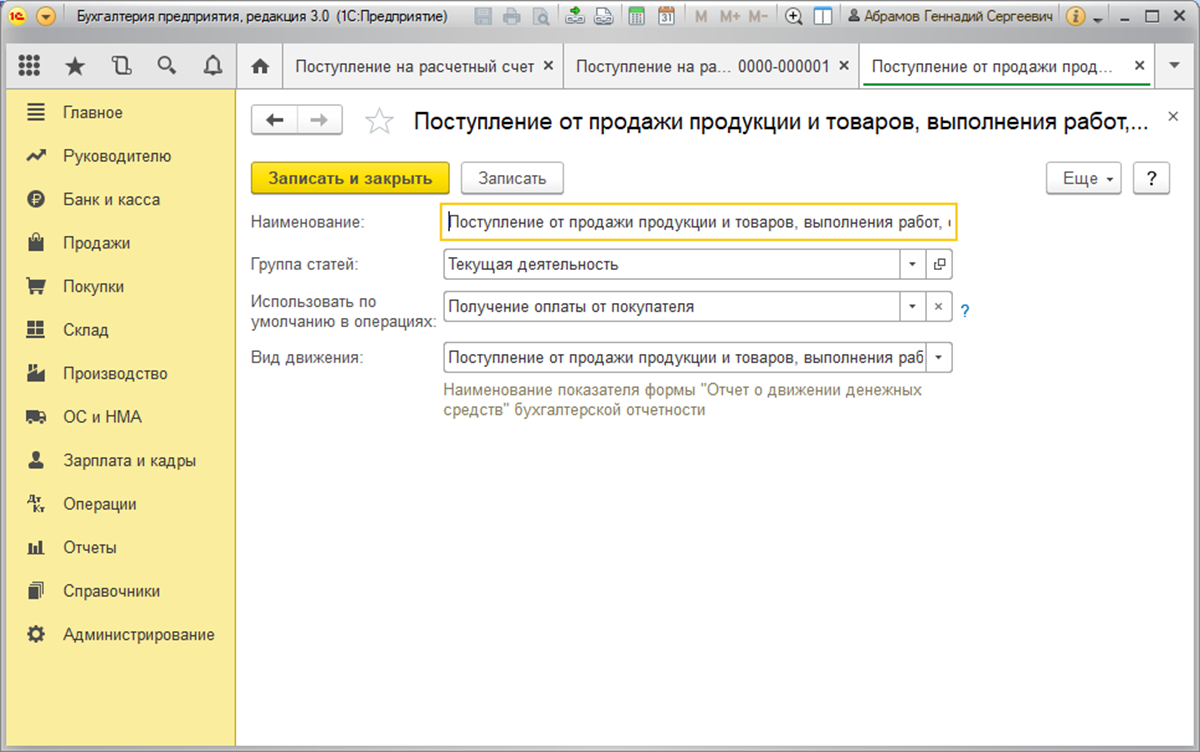

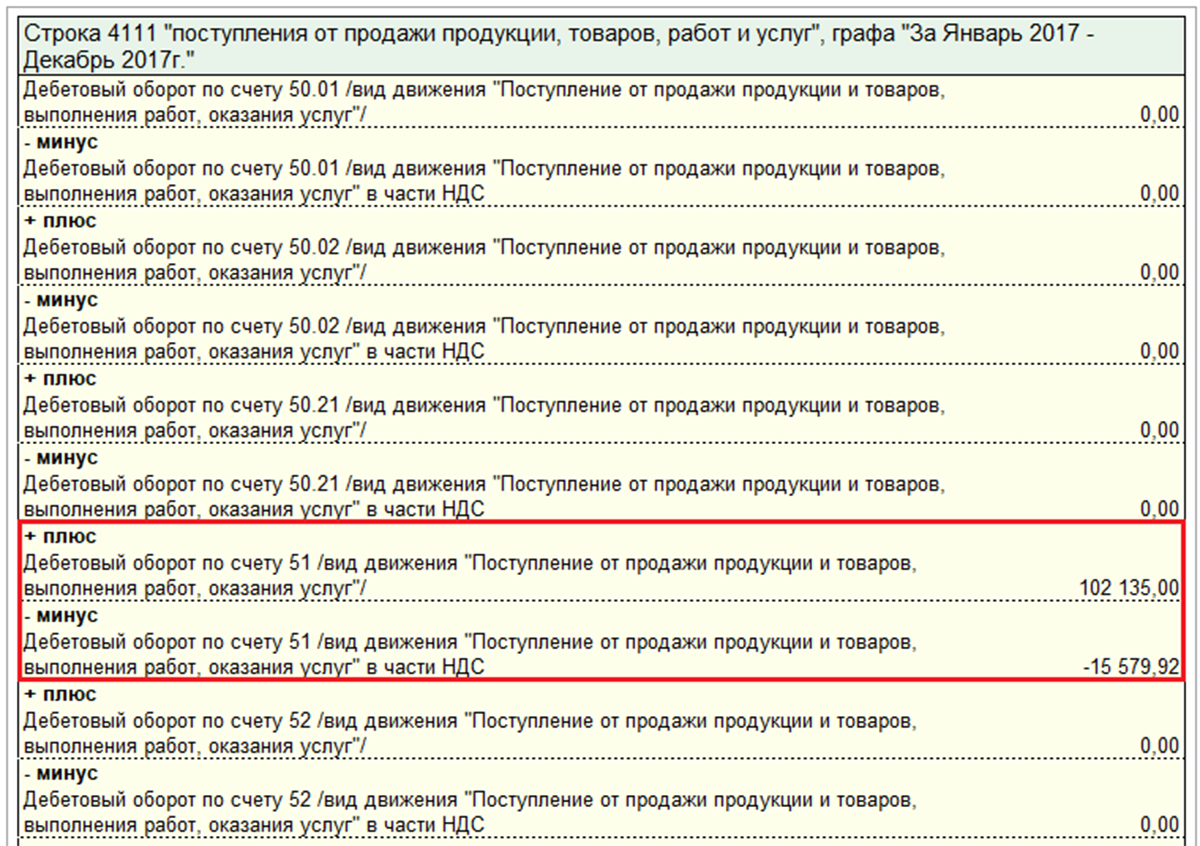

Был осуществлён перевод «Поступления на р/с» по статье движения «Поступление от продажи продукции и товаров, выполнения работ, оказания услуг» была зафиксирована оплата от покупателя в размере 102 135,00 рублей, в том числе НДС 15 579,92 рублей.

При настройке вид движения соответствует статье

Переведенная оплата от покупателя по статье ДДС, имеющая вид движения «Поступление от продажи продукции и товаров…» на форме №4 отчета будет соответствовать итоговой сумме в строчке 4111 «Поступления от продажи…».

Строка 4111 имеет пояснение по движению средств и показывает данные итоговой строки. Результат разница между суммой оплаты и значением НДС. Результат округлен до целого значения.

Основные этапы составления БДДС

Формирование БДДС – важнейший фактор в рамках управления работой организацией. Составляется документ с разной периодичностью. Как правило, используется детализация по каждому месяцу.

Бюджет – это документ с гибкой формой. Но помесячный план считается наиболее удобным. Рассматриваемая форма предполагает разбивку по дням. БДДС формируется в завершении каждого месяца. Желательно, чтобы над созданием бюджета работали все подразделения фирмы, работа которых связана с планированием и тратой денег. Рассмотрим все этапы составления БДДС.

Этап №1. Определение остатка денег

Первый шаг – определение минимального остатка денег, достаточного для деятельности организации. Размер этого остатка зависит от направления деятельности компании, рисков, возникающих в процессе работы. Специалистам нужно определить конечное сальдо.

Этап №2. Установление доходной части

Доходная часть определяется на основании бюджета продаж и поступлений от инвесторов. Нужные данные можно собирать двумя способами:

- Снизу-вверх. Этот метод актуален тогда, когда план поступлений формируется на основании данных из разных подразделений. Потом сведения объединяются в единый отчет.

- Сверху-вниз. Этот метод актуален тогда, когда документы утверждаются главным офисом, и только после этого с ними работают руководители подразделений.

Этап №3. Установление расходной части

Расходная часть устанавливается на основании прямых трат. К ним относятся траты на ЗП, сырье, расходы на производственные и накладные нужды. Прямыми тратами считаются и расходы на инвестиции, выплаты процентов.

Этап №4. Установление размера чистого потока денег

Чистый поток средств – это показатель, который можно получить путем извлечения разницы между положительным и отрицательным балансом. Для расчетов берется определенный период. Чистый денежный поток позволяет установить нынешний экономический статус фирмы, а также определить ее перспективы.

Если расходы превышают доходы, образуется «кассовый разрыв». Заключительное сальдо приобретает отрицательное значение. Это довольно плохо для компании. А потому сотрудники фирмы должны предпринять меры по устранению отрицательного значений. Для этого можно урезать расходы или задействовать займы, резервные деньги.

Если отрицательные показатели убрать не получится, это симптом высокого риска банкротства. В этом случае возникают различные проблемы:

- Задержка ЗП.

- Невыплата задолженностей.

- Прибыли не покрывают актуальных трат.

То есть превышение расходов над тратами – это очень негативное явление для компании.

Этап №5. Корректировка значений

Окончательный этап – корректировка БДДС для приведения документа в соответствие с нынешними финансовыми реалиями. Следующий шаг – утверждение бюджета руководителями фирмы.

Утвержденный БДДС представляет собой документ, наделенный юридической силой. С бюджетом постоянно взаимодействуют руководители компании, а также ее персонал.

Особенности составления бюджета

Компания может существовать нормально и стабильно только в том случае, если баланс является положительным. Ключевую роль в обеспечении положительного баланса играет правильное планирование БДДС. В рамках планирования изучается движение финансов. Оформление БДДС рекомендуется разбить на этапы.

Этап 1. Вертикальный анализ отчета о движении денежных средств

Иначе – это анализ структуры. Какова структура денежных потоков? Традиционный ее вариант задается в форме 4 с разделением на три вида деятельности или операций:

- текущие;

- инвестиционные;

- финансовые.

На рисунке 1 мы показали, из чего складывается каждый вид.

Рисунок 1. Виды денежных потоков

В ходе вертикального анализа обратите внимание на следующие моменты

- Текущая или операционная деятельность – основной «поставщик» денег в организацию. Поэтому ее ЧДП должен быть положительным. Если он отрицательный, то денежный насос работает в обратную сторону: предприятие отдает денег больше, чем получает. Исход очевиден. В краткосрочной перспективе – это постоянные кассовые разрывы. В долгосрочной – возможное банкротство.

- Инвестиционные операции чаще других имеют отрицательный ЧДП. Для активно развивающихся организаций такая ситуация легко объясняется приобретением и модернизацией основных средств и нематериальных активов. Естественно, это связано со значительными тратами. Поэтому минусовое сальдо притоков и оттоков в данном блоке – даже в чем-то желательная ситуация. А вот значительный положительный ЧДП должен навести на дополнительные вопросы. Ведь, кроме прочего, он формируется за счет продажи внеоборотных активов. Если именно это и есть причина, то резонно задуматься: из-за чего началась массовая реализация основных средств? Происходит плановое перепрофилирование бизнеса или дела идут совсем худо? Настолько, что приходится менять оборудование и здания на деньги.

- Там же, в составе инвестиционной деятельности есть еще один интересный и важный вид оттока: приобретение долговых ценных бумаг и предоставление займов. Чем он примечателен? Иногда именно таким нехитрым способом выводятся деньги из компании. Чтобы понять, так ли это, достаточно соотнести сумму данного оттока с процентами к получению. Получится узнать, под какую среднюю ставку организация дает взаймы. Если она существенно ниже рыночной, то дело – нечисто. Известны случаи, когда предприятие само остро нуждалось в деньгах вплоть до того, что задерживало с выплатой зарплаты и «коммуналки». Но при этом изыскивалась возможность материальной поддержки для других предприятий, входящих в ту же группу компаний. Поддержка шла через предоставление займов под мизерные проценты. Для обнаружения подобных фактов понадобится всего пара строк отчетности и две схожих формулы. Их приведем далее.

- С потоками от финансовых операций также многое неоднозначно. Причина: они связаны с изменением структуры капитала и это, по сути, денежное отображение процессов, происходящих в пассиве баланса. Пассив, как известно, складывается из собственной и заемной составляющей. Поэтому не спешите радоваться, если ЧДП по финансовой деятельности – положительный. Ведь если это так исключительно из-за привлеченных кредитов, то, значит, скоро их придется возвращать. Причем проценты по ним уменьшат ЧДП по текущим и/или инвестиционным операциям. Совсем иначе обстоит дело, когда плюс в потоках по данному блоку обусловлен продажей акций и долей участия. Во-первых, отдавать такие деньги в ближайшей перспективе не потребуется. Во-вторых, это свидетельство следующего: организации верят настолько, что готовы надолго вложиться в ее бизнес, став собственником.

- Вертикальный анализ корректно работает, только когда все исследуемые составляющие имеют одинаковый знак. Поэтому если ЧДП по какому-то виду операций – отрицательный, а по другим – положительный, то нет смысла анализировать структуру в общем разрезе. В этом случае считайте удельные веса не по сальдо потоков, а по притокам и оттокам в отдельности.

Анализ отчета о движении денежных средств прямым методом (продолжение)

|

Показатели |

стр. |

тыс.руб. |

В том числе |

Относительные величины |

|||||||||

|

по текущей деят. |

по инвест. деят. |

по финанс. деят |

всего |

по текущей деят. |

по инвест. деят. |

по текущей деят. |

по инвест. деят. |

по финанс. Деят. |

|||||

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

8 |

9 |

10 |

11 |

12 |

13 |

|

|

3. Направлено денежных средств — всего |

120 |

9390,7 |

8320,8 |

742,6 |

327,3 |

100 |

92,6 |

5,2 |

2,3 |

100 |

100 |

100 |

|

|

В том числе |

|||||||||||||

|

На оплату приобр. сырья, материалов, работ, услуг |

130 |

2840,8 |

2706,4 |

134,4 |

— |

54,5 |

— |

— |

— |

27,8 |

18,1 |

— |

|

|

На оплату труда |

140 |

2094,2 |

2094,2 |

— |

— |

14,6 |

— |

— |

— |

15,7 |

— |

— |

|

|

Отчисления на социальные нужды |

150 |

933,9 |

933,9 |

— |

— |

6,5 |

— |

— |

— |

7,0 |

— |

— |

|

|

На выдачу подотчетных сумм |

160 |

835,1 |

835,1 |

— |

— |

5,8 |

— |

— |

— |

6,3 |

— |

— |

|

|

На выдачу авансов |

170 |

541,5 |

441,5 |

100,0 |

— |

3,8 |

— |

— |

— |

3,3 |

13,5 |

— |

|

|

На оплату долевого участия в строительстве |

180 |

11,5 |

— |

11,5 |

— |

0,1 |

— |

— |

— |

— |

1,5 |

— |

|

|

На оплату машин и транспортных средств |

190 |

496,7 |

— |

496,7 |

— |

3,5 |

— |

— |

— |

— |

66,9 |

— |

|

|

На финансовые вложения |

200 |

118,2 |

— |

— |

118,2 |

0,8 |

— |

— |

— |

— |

— |

36,1 |

|

|

На выплату дивидендов, процентов |

210 |

209,1 |

— |

— |

209,1 |

1,5 |

— |

— |

— |

— |

— |

63,9 |

|

|

На расчеты с бюджетом |

220 |

1044,4 |

1044,4 |

— |

— |

7,3 |

— |

— |

— |

10,1 |

— |

— |

|

|

На оплату процентов по получ. кредитам и займам |

230 |

201,1 |

201,1 |

— |

— |

1,4 |

— |

— |

— |

2,0 |

— |

— |

|

|

Прочие выплаты |

250 |

64,2 |

64,2 |

— |

— |

0,4 |

— |

— |

— |

0,6 |

— |

— |

|

|

4. Остаток денежных средств на конец 2010 г. |

260 |

152,5 |

— |

— |

— |

— |

— |

— |

— |

— |

— |

— |

Этап 2. Горизонтальный анализ отчета о движении денежных средств

Он позволяет оценить, насколько выросли или уменьшились притоки, оттоки и ЧДП в текущем периоде по сравнению с базовым. Проводится как по суммарным значениям названных величин, так и в разрезе видов операций. Идеальная ситуация с деньгами с позиции данного подхода такова:

- притоки по скорости роста обгоняют оттоки;

- общий ЧДП является положительным;

- его величина в каждом последующем периоде больше, чем в предыдущем.

На этом этапе рассчитываются абсолютные и относительные отклонения. Последние иначе называются темпами роста или прироста. У них есть своя особенность: их вычисление имеет смысл только для исходных значений с одинаковыми знаками. Поэтому не считайте темп роста для ЧДП, если в этом квартале он вышел отрицательным, а в предыдущем был с плюсом. Результат окажется несуразным.

И еще: в рамках горизонтального анализа часто применяется так называемое «золотое правило». Оно представляет собой желаемое соотношение для базовых показателей. С участием денежных потоков выглядит так:

100% < Темп роста среднегодовой величины активов < Темп роста выручки или совокупных доходов < Темп роста ЧДП

При каком условии выполняется последняя часть? Например, когда приток денег обгоняет объем продаж. Так будет, если работать с контрагентами по предоплате. Тогда под еще не отраженный доход от реализации уже придут деньги от покупателей. Выходит, выполнение последнего неравенства – это еще и признак умелой работы в выстраивании выгодной системы расчетов.

Виды денежных потоков и данные для их анализа

Чтобы корректно проанализировать денежные потоки, необходимо понимать какими они бывают, для чего выполняется оценка и какие документы при этом используются. На практике выполнение анализа денежных потоков может быть направлено для решения следующих категорий задач:

- Оценка ликвидности предприятия;

- Контроль использования денег в соответствии с поставленными целями;

- Построение рациональной схемы управления денежными потоками;

- Контроль графика выплаты кредитов;

- Контроль дебиторских задолженностей организации;

- Контроль формирования и распределения бюджета;

- Обеспечение безопасности наличных и безналичных средств.

Сами денежные потоки при этом классифицируют по следующим признакам:

- Масштаб — по всей компании, отдельному виду деятельности, подразделениям или операциям;

- Тип деятельности — текущий, инвестиции, финансовый;

- По направлению — отрицательный или положительный;

- По методу расчета — валовый и чистый;

- По достаточности — избыточный и дефицитный;

- В зависимости от временного периода — действительный и планируемый;

- По стабильности — равномерный и неравномерный.

Для выполнения анализа, независимо от метода используются два основных документа:

- Бухгалтерский баланс предприятия — специальный отчет, демонстрирующий все активы, существующие обязательства и актуальный капитал компании;

- Отчет о движении денег — специальный документ, отражающий источники получения денег и то, как были использованы эти средства в соответствующем периоде.

Прямой метод анализа денежных потоков

На практике прямой метод анализирования денежного потока предполагает оценку средств, перемещающихся по счетам предприятия. Основным параметром для анализа является доход (расход) компании. При этом оцениваются все поступления средств и все необходимые платежи, выполненные компанией в отчетный период. Они приводятся в специальном отчете, где выделяются три основных группы деятельности компании:

- Текущая (операционная). В эту группу относятся все поступления средств за счет ведения основной деятельности, а также выплаты для обеспечения работы компании.

- Инвестиционная. Сюда входят средства, направленные на покупку организацией долгосрочных активов, а также привлеченные за счет их реализации.

- Финансовая. Анализируются денежные средства, направленные и привлеченные от краткосрочных вложений (эмиссия ценных бумаг, дивиденды акционерам, получение и возврат кредитов).

Как составляется отчет при прямом методе анализа

Если выполняется прямой метод анализа денежных потоков, пример вашего отчета будет включать в себя следующие пункты и подпункты:

- Пункт 1. Остаток средств вашего предприятия на момент начала отчетного периода.

-

Пункт 2. Данные по основной деятельности компании (рассчитываются с учетом всех основных направлений).

-

Подпункт 1. Поступления (доход, выручка):

- Полученная оплата за предоставленные услуги или проданную продукцию.

- Авансы от покупателей за товары или услуги.

-

Подпункт 2. Расход (задолженности):

- Оплата за приобретенное у поставщиков сырье, продукцию или полученные у партнеров услуги.

- Выплаченная сотрудникам зарплата, а также другие типы платежей (премиальные, больничные).

- Выплата процентов по кредитным соглашениям.

- Уплата начисленных на прибыль налогов.

-

Подпункт 1. Поступления (доход, выручка):

-

Пункт 3. Данные по инвестиционной деятельности компании (рассчитывается для всех активов).

-

Подпункт 1. Поступления:

- Продажа имеющихся долгосрочных активов (например, ценных бумаг).

- Доход от инвестиций (получение дивидендов, процентов по кредитам).

-

Подпункт 2

Вложения в долгосрочные активы (покупка ценных бумаг, самостоятельная выдача кредитов).

. Расходы:

-

Подпункт 1. Поступления:

-

Пункт 4. Данные по финансовой деятельности компании.

-

Подпункт 1. Поступления:

- Получение кредитов (займов).

- Выпуск ценных бумаг.

-

Подпункт 2. Расходы:

- Возврат полученных кредитов.

- Выкуп ценных бумаг.

-

Подпункт 1. Поступления:

- Пункт 5. Совокупный (общий) денежный поток по всем направлениям деятельности. Он должен быть примерно равен разности начального и конечного чистого дохода.

- Пункт 6. Остаток имеющихся денежных средств на момент окончания отчетного периода.

Подобный отчет выполняется сразу по двум периодам отчетному и предшествующему, что позволяет проанализировать изменения в работе компании и установить соответствует ли текущий результат планируемому.

Достоинства и недостатки применения прямого метода анализа

Использование для анализа прямого метода позволяет наглядно представить следующую информацию:

- Состав и структуру поступающих и затрачиваемых средств в зависимости от вида определенной деятельности, источника притока и направления для их оттока. Иными словами, анализируется информация о том, за какие услуги или товары были получены средства и на какие расходы они впоследствии направлены.

- Динамику движения средств. Для этого проводится сравнение отчетного и предыдущего периодов и определяется как изменились потоки.

- Состав и полную структуру присутствующих чистых денежных потоков (разность между полученными и затраченными средствами).

- Статьи, источники и направления, формирующие наибольшие показатели прироста и расхода. Что является наиболее перспективным направлением для компании.

- Взаимосвязь между объемами реализуемой продукции или услуг и денежной выручкой.

Таким образом главным преимуществом этого метода можно назвать его информативность, поскольку он предоставляет широкий перечень данных об источниках поступления и основных направлениях расходования средств, что предоставляет большие возможности для планирования деятельности.

С другой стороны, этот способ не выявляет связи между финансовым результатом (показатель хоздеятельности компании, выражающий изменение объема прибыли за отчетный период) и конечной величиной изменения денежного объема компании на счетах, что является его главным недостатком.

Принцип косвенного метода

Достоинство косвенного метода в увязывании величины чистого дохода (расхода) от операционной деятельности с изменением остатка денежных средств, что позволяет определить воздействие изменений в оборотном капитале на перемену остатка денежных средств.

Определение 2

Основой расчета по косвенному методу является сумма чистого дохода от операционной деятельности и амортизационных отчислений, корректируемая на изменение кредиторской и дебиторской задолженностей и производственных запасов.

Проанализировав влияние хозяйственных операций на бухгалтерский баланс, следует пример косвенного метода анализа денежных потоков.

Допустим, что в течение отчетного периода в учетной бухгалтерской документации были отражены следующие операции:

- Погашение дебиторской задолженности за продукцию, реализованную за прошлый отчетный период в размере 2 млн. руб. таким образом, задолженность снизилась, а остаток денежных средств увеличился на равнозначную сумму.

- Погашение дебиторской задолженности перед поставщиками материалов производства на сумму 1 млн. 60 тыс. руб. Данная операция относится к категории оборотных активов, что привело к уменьшению кредиторской задолженности и остатка денежных средств в таком же финансовом объеме.

- Произведен расчет с сотрудниками за проделанную работу на сумму 590 тыс. руб. произведенная операция послужила причиной уменьшения остатка денежных средств, а также снижения задолженности по оплате труда перед персоналом организации, что определялось в учетных ведомостях как обязательство.

- Уплачен налог на прибыль в размере 90 тыс. руб. Остаток денежных средств снова уменьшился, как признанная ранее задолженность перед бюджетом.

- Получено от поставщика и поставлено на приход сырье общей суммой 1 млн. 400тыс. руб. На условиях отсроченного платежа операция сопровождалась повышением кредиторской задолженности.

- На изготовление продукции списано сырья на общую сумму 1 млн. 200тыс. руб. Операция отражает движение оборотных активов, а именно снижение сырьевых резервов и образование производственных затрат.

- Произошло начисление амортизации основных средств в размере 390 тыс. руб., что поспособствовало утрате доли стоимости основного капитала и формированию производственных расходов.

- Начисление оплаты труда персоналу на сумму 640 тыс. руб. является причиной формирования производственных затрат и возникновения задолженности по оплате труда.

- Выпуск готовой продукции общей стоимостью 1 млн. 110 тыс. руб. Следовательно, производственные запасы в незавершенном производстве снижаются, в то же время, увеличиваясь в форме готовой продукции, оценка которой осуществлялась по себестоимости.

- Отгрузка изготовленных товаров со склада и продажа по форме отсроченного платежа. Себестоимость продукции составила 1 млн. 350тыс. руб., а ее реализационная стоимость – 1 млн. 900тыс. руб. вследствие чего финансовый результат от реализации составил 550 тыс. руб.

- Начисление налога на прибыль в размере 100 тыс. руб. позволяет определить чистый доход компании от реализации готовой продукции, который составил 450 тыс. руб. Налоговый платеж переходит в формат задолженности перед бюджетом.

Подведя итоги можно составить таблицу, в которой структурно изложена информация о движении средств. Суммы в таблицах представлены в тыс. рублей.

В таблице приведена следующая информация:

- Основные денежные потоки, из которых вычитается начисленная за период амортизация.

- Знаки «+» и «–» указывают форму влияния операций на статьи бухгалтерского баланса, которые имеют связь с операционной деятельностью.

Операции, сопровождающиеся денежными потоками, сформировали отчет о движении финансов по текущей деятельности кассовым методом. Также за расчетный период образовались деньги в качестве остатка в сумме 260 тыс. руб.

Нужна помощь преподавателя?

Опиши задание — и наши эксперты тебе помогут!

Описать задание

Литература

- Анализ в управлении финансовым состоянием коммерческой организации / Н.Н. Илышева, С.И. Крылов. М.: Финансы и статистика; ИНФРА-М, 2008. 240 с.: ил.

- Илышева Н.Н., Крылов С.И. Анализ финансовой отчетности коммерческой организации: Учеб. пособие для студентов вузов, обучающихся по специальности «Бухгалтерский учет, анализ и аудит». М.: ЮНИТИ-ДАНА, 2006. 240 с.

- Крылов С.И. Совершенствование методологии анализа в системе управления финансовым состоянием коммерческой организации: Монография. Екатеринбург: ГОУ ВПО УГТУ-УПИ, 2007. 357 с.

С.И.Крылов

Д. э. н.,

профессор

кафедры учета, анализа и экономики труда

Уральского федерального университета

имени первого Президента России

Б.Н.Ельцина

Настроим любые отчеты, даже если их нет в 1С

Сделаем отчеты в разрезе любых данных в 1С. Исправим ошибки в отчетах, чтобы данные тянулись правильно. Настроим автоматическую отправку на почту.

Примеры отчетов:

- По валовой прибыль предприятия с прочими расходами;

- Баланс, ДДС, отчет о финансовом результате (прибылях и убытках);

- Отчет по продажам для розничной и оптовой торговли;

- Анализ эффективности товарных запасов;

- Отчет по выполнению плана продаж;

- Проверка не попавших в табель сотрудников;

- Инвентаризационная опись нематериальных активов ИНВ-1А;

- ОСВ по счету 60, 62 с группировкой по контрагенту — Анализ не закрытых авансов.

Этап 4. Считаем ЧДП и остатки денег на конец периода

Разница между плановыми притоками и оттоками определит ЧДП, который также считается в разрезе трех видов операций. Затем вычисляется общее значение чистого потока как сумма частных. Добавляйте его к начальному остатку из первого этапа – получите деньги на конец периода бюджетирования.

Важный технический момент: планирование начинайте с текущих операций, затем переходите к инвестиционным, а завершайте финансовыми. Это так, потому что дефицит денег чаще всего закрывается привлечением кредитов и займов. Они относятся к финансовым поступлениям. Чтобы понять, есть ли в них потребность и, если да, то в каком объеме, сначала определитесь с тем, что дают операционная и инвестиционная деятельность вместе взятые.

Пример статей БДДС, который сформирован прямым методом, смотрите на схеме. Также скачивайте его в формате Excel-таблицы.

.png)

.png)

Рисунок 5. Структура БДДС прямым методом: пример

Что такое коэффициентный метод анализа

Наиболее часто на практике применяется прямой и косвенный метод анализа денежных потоков. Также существует еще один способ, который не используется самостоятельно, а лишь дополняет основные.

Коэффициентный метод анализа денежных потоков предполагает использование ряда коэффициентов (платежеспособности, рентабельности, достаточности, интервал самофинансирования, покрытия оборотными активами краткосрочных обязательств, реинвестирования), позволяющих выполнить следующее:

- Изучить отклонения реальных денежных потоков от запланированных;

- Оценить эффективность инвестиций в производство компании;

- Проанализировать управление денежными средствами фирмы с различных позиций.

С практической стороны коэффициентный метод анализа позволяет изучить динамику ведущих показателей состояния финансов компании. Непосредственно сами коэффициенты рассчитываются как отношение различных статей бухгалтерского баланса вашей компании.

Настройка расчетных показателей

Программа БИТ.Финанс интегрируется в ту учетную систему, в которой компания ведет бухгалтерский учет, поэтому проводки по МСФО формируются двумя способами:

- После проведения первичного бухгалтерского документа с плана счетов РСБУ на план счетов МСФО по заданному соответствию счетов (меппингу).

- Документами параллельного учета МСФО по ОС, НМА, финансовой аренде, финансовым инструментам и т.д.

Благодаря этому все необходимые проводки МСФО автоматически попадают в БИТ.ФИНАНС. В «Произвольном отчете» остается лишь указать данные, с каких именно счетов учета МСФО они будут поступать, и какая аналитика будет в этом участвовать.

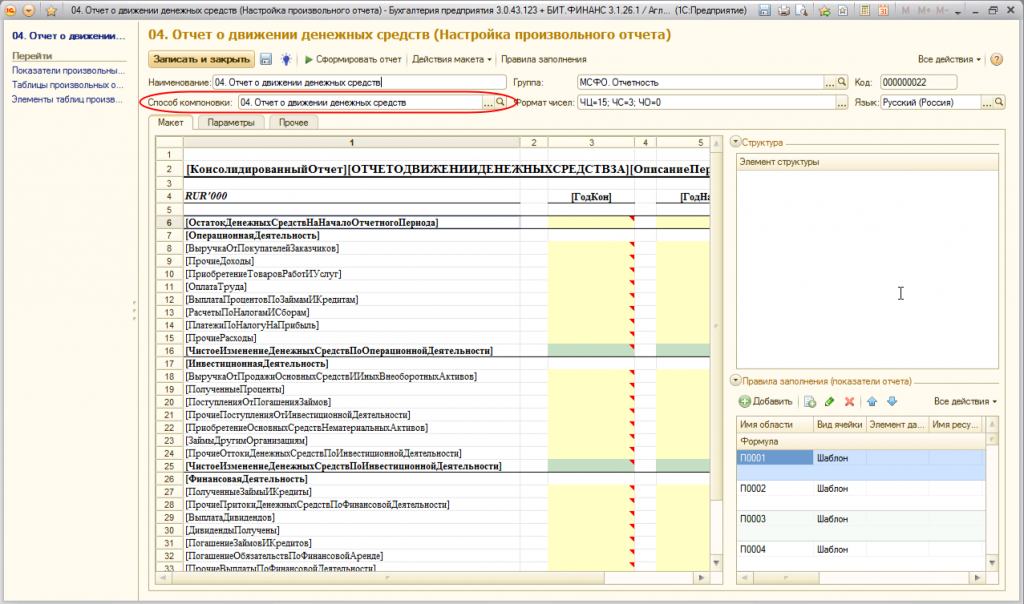

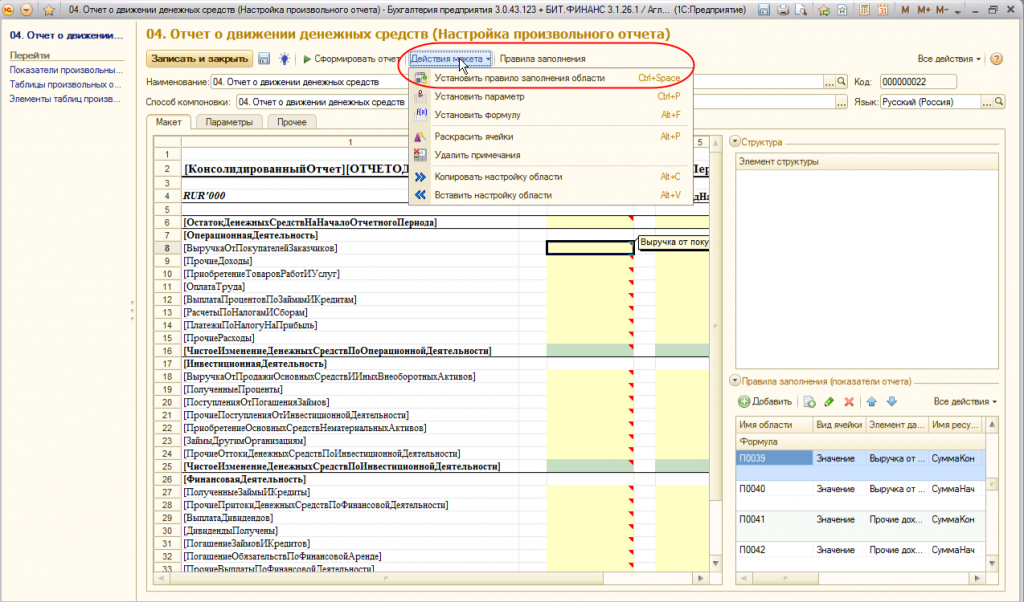

Чтобы настроить это, зайдите в элемент справочника «Настройки произвольных отчетов». Реквизит «Способ компоновки» показывает, каким способом компонуются данные и определяет их способ получения.

Пример внешнего вида элемента справочника «Способы компоновки источников данных»:

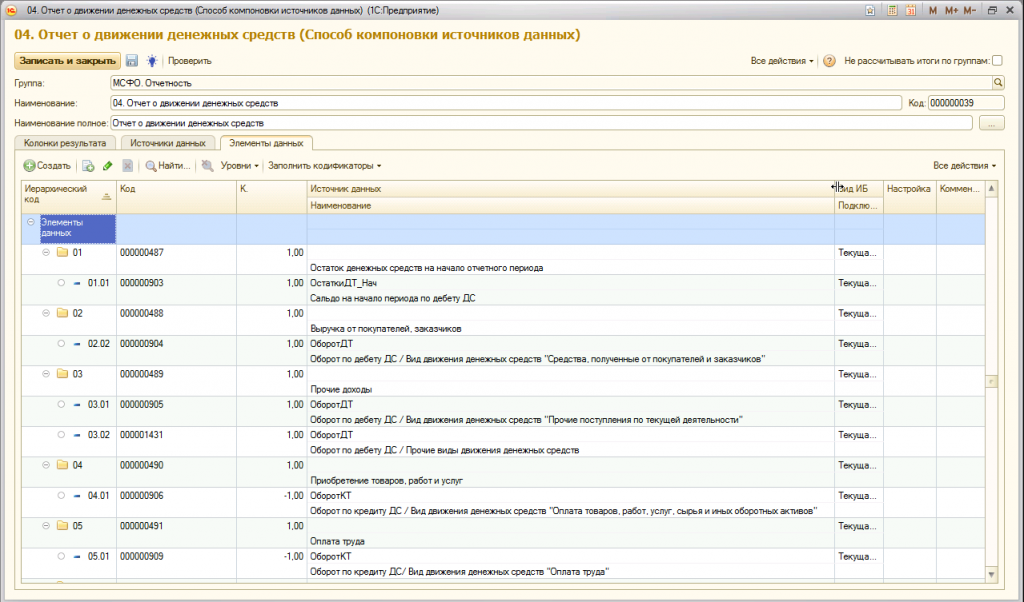

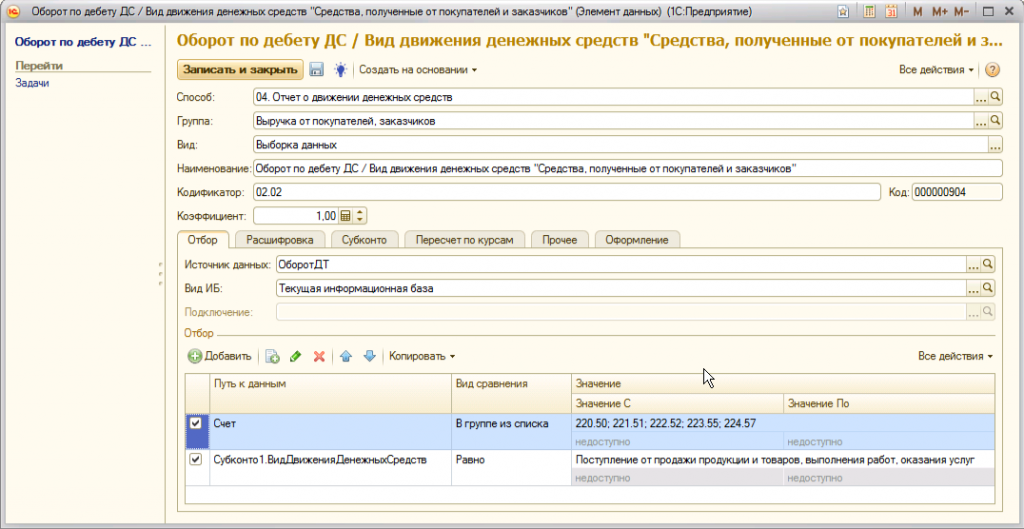

Табличная часть отчета позволяет настроить элементы данных, по которым будут определяться перечни счетов МСФО, которые участвую в получении данных. При необходимости в отчет можно добавить отборы по значениям различных аналитик.

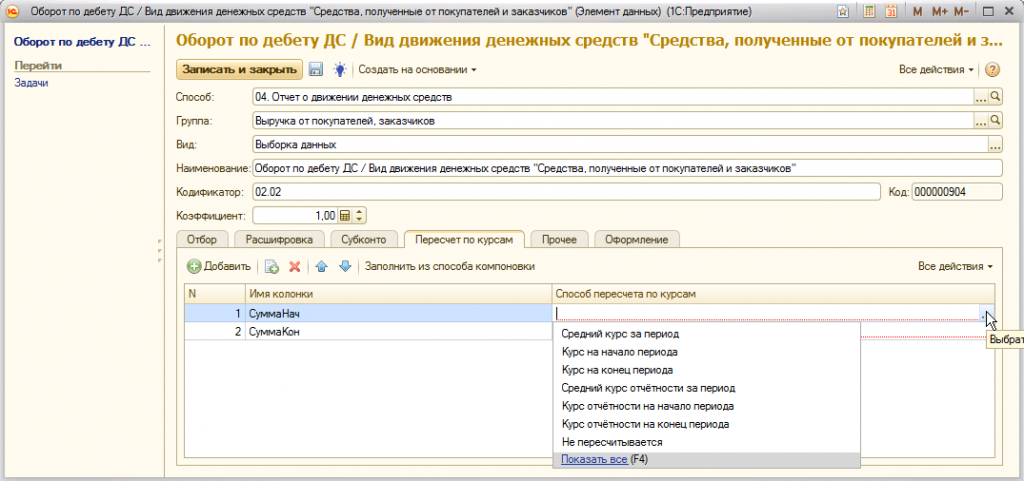

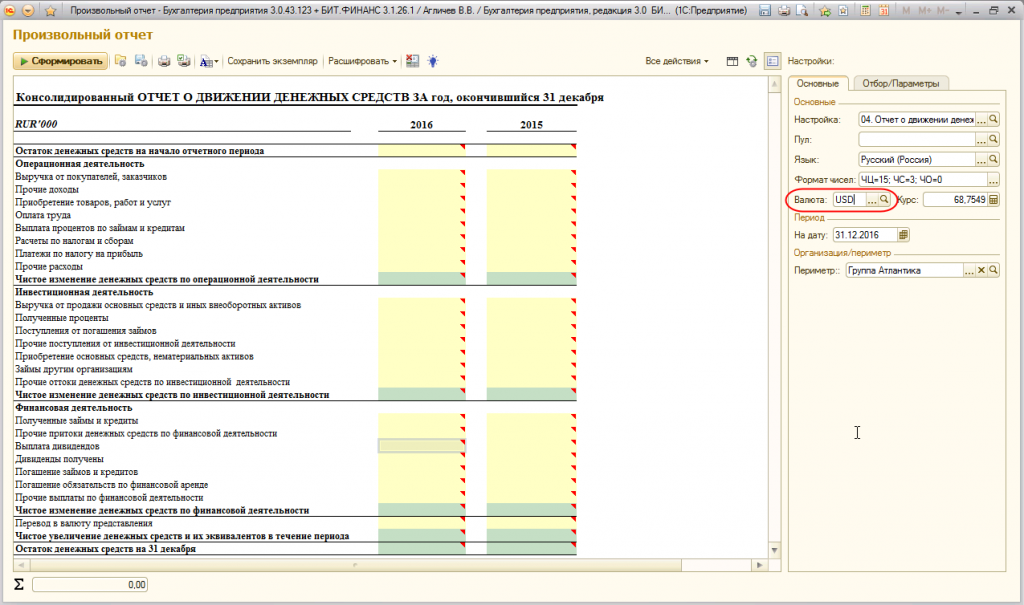

Закладка «Пересчет по валютам» потребуется в случае, если необходимо будет сформировать ОДДС в разных валютах. В закладке можно указать разные способы пересчетов числовых данных в ту валюту, в которой нужен отчет.

Валюту можно выбрать в поле «Валюта»:

Привязка элемента данных к макету отчета осуществляется в меню «Действие макета» — «Установить правило заполнения области»:

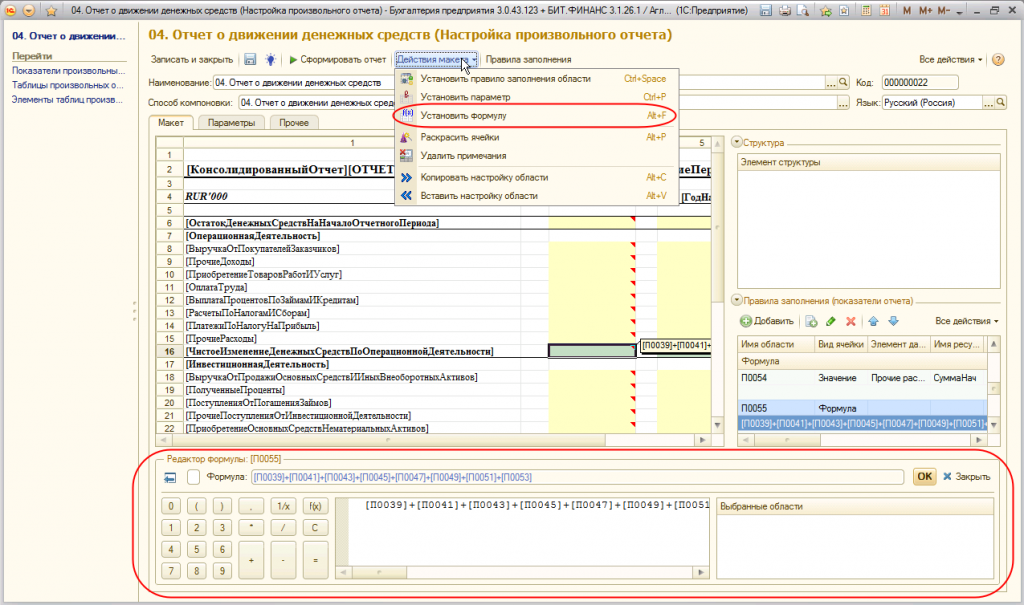

Так же для любой ячейки в макете отчета можно задавать произвольные формулы. Редактор формул открывается при команде «Действие макета» — «Установить формулу»:

Отслеживайте и контролируйте доходы и расходы своей компании с помощью БИТ.ФИНАНС/МСФО. Закажите демонстрацию программы удаленно или при личной встрече. Звоните!

БИТ.ФИНАНС/МСФО

Ведите учёт согласно IFRS, GAAP и формируйте отчетность по МСФО с помощью БИТ.ФИНАНС

- Многовалютный учёт;

- Полный пакет отчётности по МСФО;

- Организация параллельного учёта;

- Отчётность и сопоставление данных РСБУ и МСФО.

Подробнее Заказать

Внедрение CRM-системы

Как избежать штрафов за нарушение выписки ЭСФ?

Форма N 4 «Отчет о движении денежных средств», тыс. руб.

-------------------------------------T-----------T---------------¬¦ Показатель ¦За отчетный¦ За предыдущий ¦+------------------------------T-----+ год ¦ год ¦¦ наименование ¦ код ¦ ¦ ¦+------------------------------+-----+-----------+---------------+¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦+------------------------------+-----+-----------+---------------+¦Остаток денежных средств на¦ ¦ ¦ ¦¦начало отчетного года ¦ 010 ¦ 200 ¦ 160 ¦+------------------------------+-----+-----------+---------------+¦ Движение денежных средств ¦ ¦ ¦ ¦¦ по текущей деятельности ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦Средства, полученные от¦ ¦ ¦ ¦¦покупателей, заказчиков ¦ 120 ¦ 5361 ¦ 4342 ¦+------------------------------+-----+-----------+---------------+¦Прочие поступления ¦ 130 ¦ 105 ¦ 84 ¦+------------------------------+-----+-----------+---------------+¦Денежные средства,¦ ¦ ¦ ¦¦направленные: ¦ ¦ ¦ ¦+------------------------------+-----+-----------+---------------+¦на оплату приобретенных¦ ¦ ¦ ¦¦товаров, работ, услуг,¦ ¦ ¦ ¦¦сырья и иных оборотных¦ ¦ ¦ ¦¦активов ¦ 150 ¦ (3796) ¦ (3095) ¦+------------------------------+-----+-----------+---------------+¦на оплату труда ¦ 160 ¦ (792) ¦ (580) ¦+------------------------------+-----+-----------+---------------+¦на выплату дивидендов,¦ ¦ ¦ ¦¦процентов ¦ 170 ¦ (198) ¦ (222) ¦+------------------------------+-----+-----------+---------------+¦на расчеты по налогам и сборам¦ 180 ¦ (284) ¦ (210) ¦+------------------------------+-----+-----------+---------------+¦на прочие расходы ¦ 190 ¦ (204) ¦ (124) ¦+------------------------------+-----+-----------+---------------+¦Чистые денежные средства от¦ ¦ ¦ ¦¦текущей деятельности ¦ 020 ¦ 192 ¦ 195 ¦+------------------------------+-----+-----------+---------------+¦ Движение денежных средств ¦ ¦ ¦ ¦¦по инвестиционной деятельности¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦Выручка от продажи объектов¦ ¦ ¦ ¦¦основных средств и иных¦ ¦ ¦ ¦¦внеоборотных активов ¦ 210 ¦ 60 ¦ 20 ¦+------------------------------+-----+-----------+---------------+¦Выручка от продажи ценных¦ ¦ ¦ ¦¦бумаг и иных финансовых¦ ¦ ¦ ¦¦вложений ¦ 220 ¦ - ¦ - ¦+------------------------------+-----+-----------+---------------+¦Полученные дивиденды ¦ 230 ¦ - ¦ - ¦+------------------------------+-----+-----------+---------------+¦Полученные проценты ¦ 240 ¦ 40 ¦ 10 ¦+------------------------------+-----+-----------+---------------+¦Поступления от погашения¦ ¦ ¦ ¦¦займов, предоставленных другим¦ ¦ ¦ ¦¦организациям ¦ 250 ¦ - ¦ - ¦+------------------------------+-----+-----------+---------------+¦Приобретение дочерних¦ ¦ ¦ ¦¦организаций ¦ 280 ¦ - ¦ - ¦+------------------------------+-----+-----------+---------------+¦Приобретение объектов основных¦ ¦ ¦ ¦¦средств, доходных вложений в¦ ¦ ¦ ¦¦материальные ценности и¦ ¦ ¦ ¦¦нематериальных активов ¦ 290 ¦ (292) ¦ (110) ¦+------------------------------+-----+-----------+---------------+¦Приобретение ценных бумаг и¦ ¦ ¦ ¦¦иных финансовых вложений ¦ 300 ¦ (20) ¦ (35) ¦+------------------------------+-----+-----------+---------------+¦Займы, предоставленные другим¦ ¦ ¦ ¦¦организациям ¦ 310 ¦ (-) ¦ (-) ¦+------------------------------+-----+-----------+---------------+¦Чистые денежные средства от¦ ¦ ¦ ¦¦инвестиционной деятельности ¦ 340 ¦ (212) ¦ (115) ¦+------------------------------+-----+-----------+---------------+¦ Движение денежных средств ¦ ¦ ¦ ¦¦ по финансовой деятельности ¦ ¦ ¦ ¦¦ ¦ ¦ ¦ ¦¦Поступления от эмиссии акций¦ ¦ ¦ ¦¦или иных долевых бумаг ¦ 410 ¦ - ¦ - ¦+------------------------------+-----+-----------+---------------+¦Поступления от займов и¦ ¦ ¦ ¦¦кредитов, предоставленных¦ ¦ ¦ ¦¦другими организациями ¦ 420 ¦ 840 ¦ 650 ¦+------------------------------+-----+-----------+---------------+¦Погашение займов и кредитов¦ ¦ ¦ ¦¦(без процентов) ¦ 430 ¦ (750) ¦ (690) ¦+------------------------------+-----+-----------+---------------+¦Чистые денежные средства от¦ ¦ ¦ ¦¦финансовой деятельности ¦ 040 ¦ 90 ¦ (40) ¦+------------------------------+-----+-----------+---------------+¦Чистое увеличение (уменьшение)¦ ¦ ¦ ¦¦денежных средств и их¦ ¦ ¦ ¦¦эквивалентов ¦ 050 ¦ 70 ¦ 40 ¦+------------------------------+-----+-----------+---------------+¦Остаток денежных средств на ¦ ¦ ¦ ¦¦конец отчетного периода ¦ 060 ¦ 270 ¦ 200 ¦L------------------------------+-----+-----------+----------------

Анализ начинается с изучения результативного чистого денежного потока (табл. 2).

Таблица 2

Почему денежные средства так важны для компании?

И в самом деле, почему? В конце концов это — лишь один из активов, необходимых компании для функционирования. С этой точки зрения они ничем не отличаются от запасов или внеоборотных активов.

Особое значение денег определяется тем, что они являются основным средством платежа и погашения обязательств компании перед физическими и юридическими лицами. Если компания хочет нанять персонал, она должна ему платить. Если она хочет приобрести новый внеоборотный актив для реализации коммерческой возможности, то ей, скорее всего, придется рассчитаться за него в денежной форме, хотя, возможно, продавец и предоставит краткосрочный кредит. Если компания объявляет о банкротстве, значит она не может найти деньги для погашения долгов.

Вот почему деньги играют роль исключительно важного бизнес-актива. Денежные средства являются тем показателем, за которым особенно внимательно следят аналитики, когда хотят оценить способность компании держаться на плаву и/или использовать новые деловые возможности

Тот факт, что денежные средства и прибыль не всегда совпадают, иллюстрирует вставка «Реальная практика 1». Из нее видно, что убыточная компания Eurotunnel, эксплуатирующая туннель под Ла-Маншем между Англией и Францией, генерирует положительный денежный поток.