Прибыль организации

Содержание:

- Источники формирования прибыли

- Формула расчета

- Виды плановой прибыли

- Период планирования

- Фактор Du Pont

- Что входит в понятие чистой прибыли

- Влияние расходов и доходов на конечные результаты

- Спорные моменты

- Источники формирования прибыли

- Дивидендная политика организации

- Виды и формы анализа прибыли предприятия

- Унитарное предприятие

Источники формирования прибыли

Прибыль образуется в результате реализации продукции. Ее величина определяется разницей между доходом, полученным от реализации продукции, и издержками (затратами) на ее производство и реализацию. Масса получаемой прибыли зависит, как от объема продаж и уровня цен, устанавливаемых на продукцию, так и от соответствия уровня издержек производства общественно необходимым затратам.

Первое — объем продаж — зависит уровня коммерческой работы: от умения создавать выгодные условия для продаж продукции, т.е. маркетинга, организации рекламы, сбыта, ценовой и товарной политики и т.д.

Второе — уровень издержек производства — зависит от организации производства и труда, выбранной технологии, технической оснащенности предприятия.

В условиях рыночных отношений предприятие стремится если не к максимизации прибыли, то к тому объему прибыли, который позволит и удерживать позиции на рынке сбыта, и динамично развивать производство в условиях конкуренции. В конечном итоге это предполагает знание и лучшее использование источников формирования прибыли.

Первый источник образуется за счет монопольного положения предприятия по выпуску той или иной продукции или уникальности продукта. Поддержание монополии предполагает постоянное обновление продукта. Этому противодействуют антимонопольная политика государства и растущая конкуренция со стороны других предприятий.

Второй источник связан непосредственно с производственной и предпринимательской деятельностью, и касается всех предприятий. Эффективность его использования зависит от знания коньюктуры рынка и умение адаптировать развитие производства под эту постоянно меняющуюся коньюктуру. Все сводится к проведению соответствующего маркетинга. Величина прибыли в этом случае зависит от:

- правильности выбора производственной направленности предприятия по выпуску продукции (выбор продуктов, пользующихся стабильным и высоким опросом);

- создания конкурентоспособных условий продажи своих товаров и услуг (цена, сроки поставок, обслуживание покупателей; послепродажное обслуживание);

- объемов производства (чем больше объем, тем больше масса прибыли);

- структуры снижения издержек.

Третий источник проистекает из инновационной деятельности предприятия. Его использование предполагает:

- постоянное обновление выпускаемой продукции,

- обеспечение конкурентоспособности,

- рост объемов реализации,

- увеличение массы прибыли.

Далее: использование прибыли, распределение прибыли

Формула расчета

Если сотруднику известно, что такое чистая прибыль, то он может легко ее рассчитать. Это можно сделать несколькими способами.

Также ее можно рассчитывать и другим образом.

Чистую прибыль еще могут называть «нижняя строка» (the bottom line) из-за того, что ее записывают в отчете о балансе на последней строчке.

Доходы

Чтобы правильно вычислить чистую прибыль нужно предпринять такие шаги:

- суммировать все доходы за определенный промежуток времени (год, квартал, месяц) для получения показателя общего дохода предприятия

- определить сумму, которая была расходована за данный период (на налоги и другие уплаты)

- отнять общую сумму расходов от общей суммы дохода (так получится чистая прибыль)

Чистой прибылью предприятия может распоряжаться только руководство компании. Они могут инвестировать ее в предприятие, использовать для выдачи премий сотрудникам, выплатить дивиденды или же просто оставить для накопления.

Если компания только начала развиваться, то такое явление вполне нормальное. Но часто такое бывает и в случаях больших капиталовложений со стороны организации.

Виды плановой прибыли

Плановая прибыль – это экономически обоснованный показатель, уровень которого призван обеспечивать в достаточном количестве все потребности и обязательства предприятия, а также динамику в его развитии.

Поскольку сама прибыль может быть классифицирована по разным основаниям, планируют ее также раздельно. Наиболее общепринятым является разделение по видам деятельности организации. Отдельно учитывается прибыль:

- от сбыта товаров (производимых на фирме или перепродаваемых);

- от оказания услуг, производства работ и других «нетоварных» продаж;

- от продажи или сдачи в аренду основных фондов организации;

- от реализации нематериальных активов (авторских, имущественных прав и др.);

- по внереализационным операциям.

В зависимости от того, какие доходы и расходы идут в учет, можно рассматривать (а следовательно, и планировать) такие виды прибыли:

- бухгалтерскую – представляет собой сумму выручки за вычетом издержек на производство, к которой прибавлены в случае доходов или вычтены в случае убытка средства на внереализационные операции;

- экономическую – полученный доход минус себестоимость;

- чистую – средства, остающиеся в распоряжении предприятия после всех положенных выплат, в том числе и налоговых.

ВАЖНО! При планировании прибыли не берутся в расчет акцизные платежи и налог на добавленную стоимость, потому что их отчисляют еще до того, как формируется сумма прибыли

Период планирования

Оптимальным считается оперативное (поквартальное) планирование прибыли. Более длинный установленный срок неминуемо отразится на точности прогнозов, а меньший не даст пространства для необходимых экономических маневров.

Часто применяется также текущее планирование (бюджетирование), предполагающее распределение средств на календарный год. Оно базируется на предшествующих показателях, а также на анализе и прогнозе финансово-хозяйственной деятельности фирмы. Результатом бюджетирования будет план текущих расходов и доходов.

Начинать прогнозирование потенциальной прибыли рекомендуется после того, как определена примерная себестоимость продукции и установлены плановые нормы по реализации.

Фактор Du Pont

Показатели рентабельности капитала являются главнейшими в системе критериев оценки деятельности фирмы. Поэтому понятно стремление управлять базовыми факторами, влияющими на значения этих индикаторов. Одним из наиболее распространённых подходов к выявлению факторов реализован в известной факторной модели “Дюпон”. Назначение модели — идентифицировать факторы, определяющие эффективность предприятия, оценить степень их влияния и складывающиеся тенденции в их изменении и значимости.

Факторный анализ рентабельности собственного капитала

Из данной формулы видно, что рентабельность собственного капитала зависит от трех факторов: рентабельности продаж, ресурсоотдачи и структуры источников средств, авансированных в данное предприятие. Значимость этих факторов объясняется тем, что они обобщают все стороны финансово-хозяйственной деятельности предприятия, его статику и динамику и, в частности, бухгалтерскую отчетность. Каждому из этих факторов присуща отраслевая специфика как по уровню значимости, так и по тенденциям изменения. Поэтому по отраслевой специфике желательно знать аналитику.

Например, показатель ресурсоотдачи может иметь невысокое значение в высокотехнологичны отраслях, которые отличаются капиталоемкостью. А вот показатель рентабельности хозяйственной деятельности в них будет относительно высоким. Высокое значение коэффициента финансовой зависимости могут позволить себе предприятия, имеющие стабильное и прогнозируемое поступление денег за свою продукцию. Тоже самое касается и предприятий, имеющих большую долю ликвидных активов (например, точки сбыта, торговли, банки и т.д.).

Таким образом, в зависимости от отрасли и специфики финансово-хозяйственных условий, сложившихся на предприятии — оно может делать ставку на тот или иной фактор повышения рентабельности собственного капитала.

Расширение факторов анализа

В процессе факторного анализа можно вводить такие существенные факторы, как операционная прибыль, проценты, выплачиваемые за пользование заемным капиталом, налоговая нагрузка и т.д. При этом приобретаются дополнительные возможности для финансового анализа.

В общем случае, чистая прибыль представляет собой разность налогооблагаемой прибыли и величины уплаченного налога на прибыль. Налогооблагаемая прибыль может быть представлена как разность операционной прибыли и суммы процентов, начисленных за пользование заемным капиталом.

Принимая во внимания изложенные замечания, преобразуем рентабельность собственного капитала в пятифакторную модель.

- Коэффициент посленалогового удержания прибыли (Tax Retention Rate) — характеризует долю чистой прибыли, остающейся в распоряжении компании после начисления и уплаты налога на прибыль и прочих обязательных платежей из прибыли.

- Операционная рентабельность продаж (Operatig Profit Margin) — показывает долю операционной прибыли в выручке от продажи реализованной продукции: уровень этого показателя проявляется в виде политики в отношении затрат. Рост рентабельности продаж способствует росту ROE.

- Ресурсоотдача или оборачиваемость средств, вложенных в активы (Total Asset Turnover) — характеризует эффективность использования активов. Чем существеннее отдача с денежных средств, инвестированных в активы, тем выше рентабельность.

- Уровень процентных расходов на рубль активов (Interest Expense on Assets) — величина постоянных затрат на рубль, вложенный в активы фирмы. Чем больше эта величина, тем ниже рентабельность.

- Коэффициент концентрации собственного капитала (Equity Concentration Rate) — характеристика структуры источников финансирования. Снижение данного фактора способствует росту рентабельности.

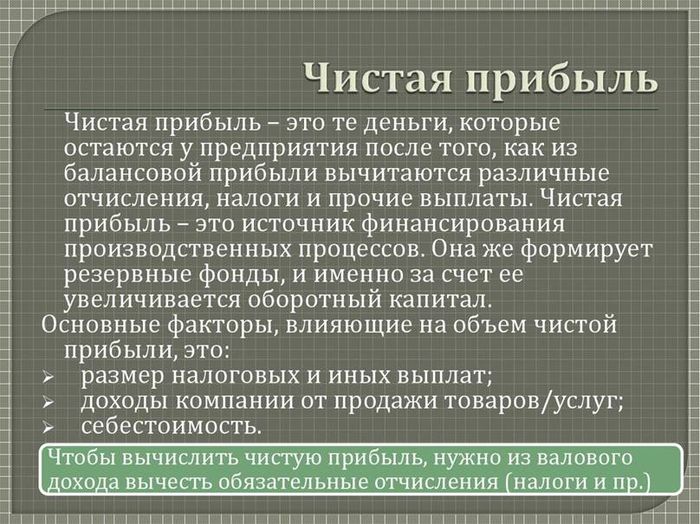

Что входит в понятие чистой прибыли

Говоря о том, что такое чистая прибыль (далее ЧП) с точки зрения бухгалтерской отечности, – это часть денежных средств, которые останутся в распоряжении организации после выполнения платежных обязательств.

Составными заработанных денег являются все виды получаемого дохода:

- валовой – получаемый в виде разницы между себестоимостью продукции и установленной ценой при реализации (проще говоря – выручка);

- финансовый – например, когда вычтя из полученных сумм по финансовым операциям расходы, имеют положительный результат;

- другие.

Сумма, оставшаяся после того, как будут уплачены налоги, выдана заработная плата, может быть по решению собственника использована:

- на модернизацию производства;

- для стимулирования подчиненных в виде премий;

- закупку оборудования, аренду и прочие нужды.

Что такое чистая прибыль

Влияние расходов и доходов на конечные результаты

Получать высокие доходы, ничего не вкладывая в производство, не получится.

Естественно, что со временем оборудование может ломаться, изнашивается, что требует затрат на ремонт, внедрение в производство новых технологий.

Несвоевременная поставка товаров, оказание услуг приведет к дополнительным расходам на оплату штрафных санкций, неустоек.

Чем больше расходов, тем ЧП меньше, о чем можно судить даже по формуле расчета.

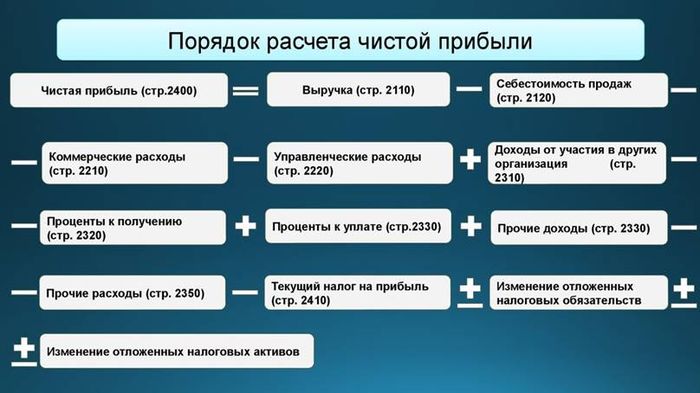

Формула расчета величины чистой прибыли

Знание механизма, как считается показатель, сколько он заработает чистыми, обязательно для каждого руководителя предприятия или человека, только собирающегося открыть свое дело.

Нужно понимать, что основным источником для накоплений денежных средств является доход предприятия от его результатов деятельности. Если говорить конкретнее, именно та его часть, которая остается за вычетом расходов, связанных с производством и продажей продукции (оказанием услуг).

Расходы на производство и продажу продукции, включает в себя составляющие себестоимости:

- стоимость использованных природных ресурсов, сырья;

- приобретение основных, при необходимости вспомогательных материалов;

- оплату потребления электроэнергии;

- оплату труда;

- иные расходы производственного и внепроизводственного характера.

Можно сделать логическое заключение, что прибыль, рассматриваемая в качестве основной формы денежных накоплений, напрямую зависит от того:

- насколько эффективно удастся снизить затраты на производство, товарооборот;

- будет увеличен или пойдет на спад объемов продаж товара.

Немаловажным фактором, оказывающим значимое влияние на размер прибыли как результата финансовой деятельности, является валовой доход. Его показатели и, как следствие, финансовое благосостояние предприятия, находятся в прямой зависимости.

Помимо количества и качества продукции (выполненных работ, оказанных услуг), параллельно играет роль уровень установленных цен.

Получается в итоге, объем валового дохода предприятия определяет показатели прибыли.

Выделим основные факторы, под воздействием которых формируется прибыль:

- валовые доходы, расходы;

- средства, полученные от реализации продукта производственной деятельности или оказанных услуг;

- уровень цен на рынке сбыта;

- отчисления на амортизацию.

Поскольку в структуре ценообразования валовые расходы занимают значимую часть, снижение их показателей заметно влияет на рост прибыли даже при прочих равных условиях.

Спорные моменты

В процессе распределения прибыли в ООО часто возникают спорные ситуации, из-за которых возникают задержки выплаты средств. Рассмотрим наиболее частые случаи:

- Уставной капитал увеличен. Желание общества влить новые средства в УК вполне оправдано. Таким способом компания повышает инвестиционную привлекательность и добивается дополнительного финансирования. «Расширение» уставного капитала необходимо и в том случае, когда он не соответствует требованиям законодательства в отношении конкретного вида деятельности. И в первом, и во втором случае УК можно увеличивать за счет прибыли компании, которая не была распределена между учредителями. Для пополнения используются только «чистый» доход, с которого выплачены налоги, штрафы (если они были), сборы и счета контрагентов. Решение об увеличении УК ООО за счет нераспределенной прибыли может приниматься только учредителями на общем собрании.

- Добавление новых собственников. Ситуация с распределением дивидендов в ООО усложняется и в том случае, когда в разгар отчетного периода появляется новый участник. Здесь необходимо ориентироваться на устав общества и действующие ФЗ. В них прописано, что распределение прибыли производится с учетом долей учредителя в УК. Это значит, что на момент вынесения вопроса на общее собрание дивиденды положены всем участникам, но с учетом части в уставном капитале. При этом период, когда они вошли в состав собственников, не имеет большого значения.

- Выплаты в натуральном виде. Как отмечалось выше, при наличии такого решения прибыль может распределяться нестандартным путем — посредством совершения платежа в натуральном виде. Со стороны закона такие выплаты не запрещены. Другое дело — устав, в котором может иметь место запрет на проведение подобных процедур. Если по этому вопросу возникают споры между учредителями, на первое место выходит ФЗ. В нем прописана возможность проведения выплат в натуральной форме, поэтому с позиции закона это не является нарушением.

- Отмена решения. По законодательству решение о распределении дохода предприятия принимается коллегиально. При этом для получения позитивного результата требуется, чтобы «за» проголосовало большее число учредителей. Также на практике не принято рассмотрение одного вопроса два раза. Но бывают случаи, когда первое решение пересматривается и отменяется на внеочередном собрании. Такое действие является незаконным, ведь отмена решения собрания — целиком и полностью полномочия суда. Оформить и подать иск о его неправомочности может любой из учредителей, считающий сложившуюся ситуацию нарушением собственных прав.

Источники формирования прибыли

Прибыль образуется в результате реализации продукции. Ее величина определяется разницей между доходом, полученным от реализации продукции, и издержками (затратами) на ее производство и реализацию. Масса получаемой прибыли зависит, как от объема продаж и уровня цен, устанавливаемых на продукцию, так и от соответствия уровня издержек производства общественно необходимым затратам.

Первое — объем продаж — зависит уровня коммерческой работы: от умения создавать выгодные условия для продаж продукции, т.е. маркетинга, организации рекламы, сбыта, ценовой и товарной политики и т.д.

Второе — уровень издержек производства — зависит от организации производства и труда, выбранной технологии, технической оснащенности предприятия.

В условиях рыночных отношений предприятие стремится если не к максимизации прибыли, то к тому объему прибыли, который позволит и удерживать позиции на рынке сбыта, и динамично развивать производство в условиях конкуренции. В конечном итоге это предполагает знание и лучшее использование источников формирования прибыли.

Первый источник образуется за счет монопольного положения предприятия по выпуску той или иной продукции или уникальности продукта. Поддержание монополии предполагает постоянное обновление продукта. Этому противодействуют антимонопольная политика государства и растущая конкуренция со стороны других предприятий.

Второй источник связан непосредственно с производственной и предпринимательской деятельностью, и касается всех предприятий. Эффективность его использования зависит от знания коньюктуры рынка и умение адаптировать развитие производства под эту постоянно меняющуюся коньюктуру. Все сводится к проведению соответствующего маркетинга. Величина прибыли в этом случае зависит от:

- правильности выбора производственной направленности предприятия по выпуску продукции (выбор продуктов, пользующихся стабильным и высоким опросом);

- создания конкурентоспособных условий продажи своих товаров и услуг (цена, сроки поставок, обслуживание покупателей; послепродажное обслуживание);

- объемов производства (чем больше объем, тем больше масса прибыли);

- структуры снижения издержек.

Третий источник проистекает из инновационной деятельности предприятия. Его использование предполагает:

- постоянное обновление выпускаемой продукции,

- обеспечение конкурентоспособности,

- рост объемов реализации,

- увеличение массы прибыли.

Далее: использование прибыли, распределение прибыли

Дивидендная политика организации

Рациональное распределение прибыли компании может обеспечить профессиональная дивидендная политика. Зачастую большие дивидендные выплаты становятся гарантом инвестиционной привлекательности хозяйствующего субъекта. Но с другой стороны затормаживают дальнейшее развитие компании за счет снижения доли прибыли, которая направлена на реконструкцию и расширение.

Рассмотрим основные подходы в теории дивидендной политики:

- выплата дивидендов происходит после реинвестирования большой доли прибыли, что ведет в свою очередь к их росту в будущем;

- на определенный срок осуществляется выплата минимальных дивидендов, что ведет к сокращению рисков для акционеров компании.

Для того чтобы определиться с тем, какой подход из указанных выше выбрать, необходимо проанализировать внешние и внутренние факторы, цели и задачи хозяйствующего субъекта, а также перспективы его развития.

Во время проведения анализа использования прибыли необходимо оценить динамику необходимых показателей и определить ряд мероприятий, которые будут способствовать росту отдачи акционерного капитала, а также рентабельности собственного капитала. После чего необходимо определить резервы роста прибыли.

Замечание 2

Как правило, их основным источником бывает рост объема реализации товара, снижение ее себестоимости, увеличение качества производимого товара, а также сбыт на максимально выгодных рынках.

Виды и формы анализа прибыли предприятия

Анализ прибыли подразделяется на различные направления, виды и формы в зависимости от следующих признаков:

По направлениям исследования выделяют анализ формирования прибыли и анализ ее использования:

- анализ формирования прибыли проводится в разрезе основных сфер деятельности – операционной, инвестиционной, финансовой. Он является основной формой анализа для выявления резервов повышения суммы и уровня прибыли. Одним из его аспектов является анализ прибыли по данным бухгалтерского учета и налогооблагаемой прибыли;

- анализ распределения и использования прибыли проводится по основным направлениям ее использования. Он призван выявить уровень потребления прибыли и ее капитализации, а также конкретные формы ее производственного потребления в инвестиционных целях.

По организации проведения выделяют внутренний и внешний анализ прибыли:

- внутренний анализ проводится менеджерами или собственниками предприятия с использованием всей совокупности имеющейся информации. Результаты такого анализа могут представлять коммерческую тайну;

- внешний анализ проводится налоговыми органами, банками, страховыми компаниями по материалам публикуемой предприятием в открытой печати отчетности.

По масштабам деятельности можно выделить следующие формы анализа прибыли:

- анализ прибыли по предприятию в целом. В процессе этого анализа изучается формирование, распределение и использование прибыли без выделения отдельных структурных подразделений предприятия (используется в финансовом анализе);

- анализ прибыли по структурному подразделению или центру ответственности (применяется в управленческом учете);

- анализ прибыли по отдельным изделиям (является дополнительным видом анализа, который может использоваться как в финансовом, так и в управленческом учете).

По объему исследования выделяют полный и тематический анализ прибыли:

- полный анализ проводится с целью изучения всех аспектов ее формирования, распределения и использования в комплексе;

- тематический анализ ограничивается отдельными аспектами формирования или использования прибыли (влияние проводимой предприятием налоговой политики на формирование затрат, доходов и прибыли;

- влияние структуры и стоимости капитала на уровень прибыльности предприятия и др.).

По периоду и глубине проведения выделяют следующие виды анализа прибыли:

- предварительный анализ прибыли (экспресс-анализ прибыли, прогнозный анализ), связанный с условиями ее формирования, распределения или предстоящего использования, с условиями осуществления отдельных коммерческих сделок, финансовых или инвестиционных операций, при составлении бизнес-плана, анализ итоговой бухгалтерской отчетности в целях определения массы и нормы прибыли, рентабельности продаж и активов предприятия;

- оперативный анализ прибыли, проводимый в процессе осуществления производственной, инвестиционной и финансовой деятельности с целью оперативного воздействия на формирование или использование прибыли;

- последующий (углубленный) анализ прибыли, осуществляемый по результатам работы за отчетный период для наиболее полного изучения финансовых результатов в сравнении с предварительным и текущим ее анализом, выявления факторов, повлиявших на изменение прибыли в сравнении с бизнес-планом, показателями реализуемого инвестиционного проекта или предыдущим периодом, а также для контроля и последующей корректировки показателей выполняемого предприятием бизнес-плана;

- детализированный анализ прибыли, проводимый в разрезе изучения каждого из факторов, оказывающих влияние на величину прибыли в целом по предприятию, прибыли по отдельным видам выпускаемой продукции или конкретным продажам.

Унитарное предприятие

Анализ формирования прибыли, а также ее распределение имеют некоторые особенности в унитарном предприятии. Такая организация не имеет права владения имуществом компании. Оно только закрепляется за этой организацией. Собственником в этом случае является государство. По его согласию руководство компании может распоряжаться вверенным ему имуществом.

Чистая прибыль унитарного предприятия образуется после оказания услуг или проведения работ, а также в результате реализации готовой продукции. Эта сумма направляется на дальнейшее развитие организации, социальные нужды, а также обслуживание. Нормы установлены законодательно. Их разрабатывает Министерство финансов РФ.

Остаток прибыли изымается государством и направляется в пользу федерального бюджета.