Работа и услуга: в чем разница?

Содержание:

- Права и обязанности

- Примеры бухгалтерских записей

- Информационно-консультационные услуги

- Понятие и виды услуг

- Должностная инструкция

- Выставить акт выполненных работ онлайн

- Нужна ли печать на акте выполненных работ?

- Кто имеет право подписывать акты выполненных работ?

- Кто подписывает акт выполненных работ со стороны заказчика?

- Нужен ли ИП акт выполненных работ?

- Для чего нужно сопроводительное письмо к акту выполненных работ?

- Что делать, если акт выполненных работ подписан, а фактически работы не выполнены?

- Зачем нужен промежуточный акт выполненных работ?

- Заменяет ли УПД акт выполненных работ?

- Бухгалтерские проводки по оказанию услуг и выполнению работ

- Учет производственных услуг

- # Образец резюме на работу бухгалтера

- Реализация работ

- Использование плановой себестоимости выпуска

- Итоги

Права и обязанности

Раздел о правах и обязанностях прописывается с целью конкретизации исполнения обязательств Контрагентов по настоящей сделке. Наличие в договоре указанных положений дает четкое понимание, каким образом стороны должны исполнять свои обязательства по договору.

Формулировки прав и обязанностей Контрагентов в тексте документа могут прописываться следующим образом:

Исполнитель вправе:

• Требовать своевременной оплаты оказанных им услуг в рамках настоящего договора.

• Требовать предоставление необходимой документации, связанной с его трудовой деятельностью.

• Требовать надлежащего исполнения обязательств Заказчиком по настоящему соглашению.

Исполнитель обязуется:

• Производить консультационные услуги, которые входят в перечень предоставляемых услуг по требованию Заказчика.

• Выполнять действия по оказанию услуг в срок, определенный настоящим договором.

• При осуществлении своей деятельности действовать в интересах Заказчика.

• Отчитываться по проделанной работе перед Заказчиком.

• После окончания работы предоставить отчет об оказании услуг.

• Исполнять свои обязательства в строгом соответствии с настоящим соглашением.

Заказчик вправе

• Требовать своевременного оказания услуг, указанных в разделе о предмете настоящего соглашения.

• Оказывать содействие исполнителю в рамках исполнения его обязательств по договору.

• Осуществлять контроль над деятельностью Исполнителя в рамках настоящего соглашения.

• Требовать надлежащего исполнения обязательств Исполнителя по настоящему договору.

Заказчик обязуется:

• Своевременно оплачивать предоставляемые исполнителем услуги.

• Предоставить всю необходимую документацию исполнителю для осуществления его деятельности.

• Исполнять свои обязательства в соответствии с настоящим соглашением.

Примеры бухгалтерских записей

Пример корреспонденции двух счетов: выплачена заработная плата сотрудникам из кассы в размере 500 000 рублей. Отражается операция следующей проводкой: По дебету счета – 70 «Расчеты с персоналом по оплате труда», по Кредиту – 50 «Касса» ― 500 000 рублей.

Если проводки затрагивают более двух корреспондирующих счетов, их можно представить двумя способами. Может дебетоваться один счет и кредитоваться несколько. При этом общая сумма кредитуемых не отличается от суммы дебетуемого счета.

Пример:

На счет предприятия зачислена выручка в размере 100 тыс. рублей и сумма от продажи оборудования – 50 тыс. рублей:

Дебет счета 51 «Расчетные счета» ― 150 тыс. рублей;

Кредит счета 90 «Продажи» ― 100 тыс. рублей;

Кредит счета 91 «Прочие доходы и расходы», в этом случае используется субсчет «Прочие доходы» ― 50 тыс. рублей.

Сложная проводка может быть представлена и в виде двух простых:

По дебету – 51 «Расчетные счета», по Кредиту ― 90 «Продажи» ―100 тыс. рублей;

Дебет 51 «Расчетные счета» Кредит 91 «Прочие доходы и расходы (субсчет «Прочие доходы»)» ― на сумму 50 тыс. рублей.

Рассмотрим еще один вариант, когда одновременно дебетуется несколько счетов и кредитуется один. В этом случае сумма дебетовых равна сумме кредитуемого.

В качестве примера:

Поступили материалы от контрагента в размере 50 тыс. рублей, а также устройство к установке на сумму 50 тыс. рублей. Сложная бухгалтерская проводка отражается следующим образом:

Дебет счета 10 «Материалы» ― 10 тыс. рублей;

Дебет счета 07 «Оборудование к установке» ― 50 тыс. рублей;

Кредит счета 60 «Расчеты с поставщиками и подрядчиками» ― 60 тыс. рублей.

Сложная проводка может быть также представлена в виде двух простых:

По Дебету ― 10 «Материалы», по Кредиту счета 60 «Расчеты с поставщиками и подрядчиками» ― 10 тыс. рублей;

По Дебету счет 07 «Оборудование к установке» Кредит счета 60 «Расчеты с поставщиками и подрядчиками» ― 50 тыс. рублей.

Сложные проводки существенно сокращают количество учетных записей, а это позволяет сократить время для выполнения функций – аналитических и учетных.

Информационно-консультационные услуги

Единого правового определения консультационных или информационных видов услуг в российском законодательстве нет. Налоговый кодекс не раскрывает терминологию, но приводит классификацию нематериальных услуг (ст. 148):

- консультационные;

- юридические;

- бухгалтерские;

- инжиниринговый тип услуг;

- предоставляемые аудиторами и аудиторскими фирмами;

- маркетинговые;

- научно-исследовательского характера;

- опытно-конструкторской разновидности.

Вопрос: Как отразить в учете организации-исполнителя выручку от оказания консультационных услуг на условиях коммерческого кредита (отсрочки платежа), оформленного выдачей заказчиком собственного простого дисконтного векселя со сроком погашения на определенный день?Посмотреть ответ

Консультирование предполагает выдачу клиенту готовой информации. Сфера применения этих сведений может быть любой. Оказание информационных услуг предполагает, что информация по нужной тематике будет собираться, систематизироваться, обобщаться, анализироваться. Результатом такого комплекса действий станет выдача готовой информационной продукции.

СПРАВОЧНО! Консультационные и информационные услуги могут оказываться устно или в письменной форме.

Гражданское право относит консультационно-информационные услуги к возмездным договорным отношениям (ст. 779 ГК РФ). Предполагается, что заказчик услуг заключает с исполнителем (консультантом) договор. После выполнения заявленных в соглашении действий производится денежный расчет между сторонами, в роли плательщика выступает заказчик.

Можно ли на УСН учесть расходы на консультационные услуги?

Понятие и виды услуг

Услуги — вид деятельности, не имеющей материального выражения, результаты которой реализуются и потребляются в процессе хоздеятельности предприятия (п. 5 ст. 38 НК РФ). Услуги существуют в большом многообразии, в частности:

- информационные;

- аудиторские;

- транспортные;

- хранения;

- консультационные;

- риелторские;

- связи;

- обучения и др.

В бухгалтерском учете все услуги включаются в состав затрат на основании первичных учетных документов.

Основными первичными документами, подтверждающими факт исполнения услуг, являются:

- Договор.

- Акт выполненных работ или иной документ, подтверждающий приемку услуг.

ВАЖНО! Минфин считает, что если договором не предусмотрен пункт о составлении акта, то формировать его нужно только в случаях, предусмотренных законодательством (письмо от 13.11.2009 № 03-03-06/1/750). Гражданский кодекс обязывает составлять акт, подтверждающий приемку работ, только в случае строительного подряда (ст

720 ГК РФ).

Порядок заключения и условия договора оказания услуг регламентированы гл. 37–41, 47–49, 51, 52 ГК РФ. Основными действующими лицами в договоре выступают исполнитель и заказчик услуг. Рассмотрим порядок бухучета у каждого из них.

Должностная инструкция

Порядок ведения бухгалтерской работы должен быть закреплен документально. Работодатель указывает некоторые задачи и общие функции в трудовом договоре со счетным работником. Но помимо этого, рабочий процесс следует детализировать специальным документом — должностной инструкцией.

Структура должностной инструкции:

- Общие положения. Раскрывают сведения о сотруднике, рабочем участке и месте. Затем перечисляются квалификационные требования к работнику. Обозначаются нормативы и акты, которые должен знать финансист. Также фиксируется, к какой категории специалистов относится конкретная должность.

- Обязанности. Какие задачи, обязанности и функции должен выполнять наемный бухгалтер.

- Права. Какие полномочия имеет работник для выполнения возложенных на него задач и обязанностей.

- Ответственность. Какие меры ответственности предусмотрены за нарушение обозначенных требований.

Выставить акт выполненных работ онлайн

Чтобы документы имели юридическую силу, их надо грамотно составить, не допустив ошибок. Проще всего бесплатно заполнить акт выполненных работ онлайн: в сервисе МойСклад сведения о вашей компании и контрагентах заполняются автоматически. Система также проставляет номер документа, стоимость услуг и итоговую сумму. Это намного надежнее, чем заполнять документы от руки: вы точно не ошибетесь.

Заполните акт выполненных работ онлайн!

Зарегистрируйтесь в онлайн-сервисе МойСклад — вы совершенно бесплатно сможете:

- Заполнить и распечатать документ онлайн (это очень удобно)

- Скачать нужный бланк в Excel или Word

В МоемСкладе сделать акт выполненных работ онлайн можно за пару кликов. Сразу из сервиса вы можете отправить документ контрагенту в удобном формате — Excel или PDF. Архив документов создается автоматически: они всегда будут под рукой. Вы сэкономите до 70% времени на рутинной бумажной работе.

Далее мы разобрали частые случаи использования акта и ответили на главные вопросы о том, как оформлять документ.

Нужна ли печать на акте выполненных работ?

Обязательна должна быть подпись уполномоченного лица. Если она есть — печать не обязательна. Но если она используется в компании — лучше все-таки поставить.

Кто имеет право подписывать акты выполненных работ?

Подписать документ могут руководители компаний. Они могут передавать это право другим сотрудникам на основании доверенности.

Кто подписывает акт выполненных работ со стороны заказчика?

Директор организации, либо сотрудник, у которого есть доверенность.

Есть ли разница, в каком формате печатать документ?

Нет. Это на ваше усмотрение. Можете бесплатно скачать акт выполненных работ: бланк-2019 в Word, Excel здесь.

Нужен ли ИП акт выполненных работ?

Для ИП акт выполненных работ — не обязательный документ. Предприниматели на УСН и на ЕНВД ведут документооборот по упрощенной системе. Но этот документ подтверждает, что работы были выполнены, поэтому рекомендуем его составлять. Обязательно посмотрите актуальный в 2019 образец — акт сдачи приемки выполненных работ должен быть составлен грамотно.

Для чего нужно сопроводительное письмо к акту выполненных работ?

Чтобы попросить контрагента, например, прислать подписанный документ в определенный срок, составляют сопроводительное письмо к акту выполненных работ. Образец — ниже.

Что делать, если акт выполненных работ подписан, а фактически работы не выполнены?

Можно обратиться в суд. По нормам договора подряда, можно оспорить акт выполненных работ, даже если его подписали без замечаний. Для начала нужно отправить исполнителю письмо, в котором описать, какие недостатки вы выявили. Если подрядчик не хочет ничего исправлять, можно привлечь экспертизу, которая оценит оговоренный и фактический объем и качество работ. И с этим заключением уже обращаться в суд.

Зачем нужен промежуточный акт выполненных работ?

Если в договоре указан большой объем работ, для удобства составляют промежуточный акт выполненных работ. Образец можно скачать ниже. В документе можно, например, определить, в какой срок надо завершить различные этапы работ, а также их стоимость и условия выплаты неустоек.

Заменяет ли УПД акт выполненных работ?

Да. Универсальный передаточный документ (УПД) — это рекомендованная, но не обязательная форма. С ее помощью можно сократить документооборот в компании. Использование УПД надо согласовать с контрагентами. Если в договоре оговорено применение акта выполненных работ и счета-фактуры, нужно оформить допсоглашение.

Что делать, если в процессе работ, у нас изменились условия договора?

Нужно оформить корректировочный акт выполненных работ. Его составляют, когда в договоре происходят различные изменения. У документа нет унифицированной формы. Наш актуальный в 2019 образец заполнения корректировочного акта выполненных работ содержит все нужные реквизиты — скачайте его, подставьте свои данные и пользуйтесь.

Корректировочный акт выполненных работ: скачать образец (word)

Можно. Обязательно укажите в договоре паспортные данные подрядчика. Акт приема-передачи выполненных работ по договору подряда: образец и бланк здесь. Скачать их можно абсолютно бесплатно в форматах word и excel.

Бухгалтерские проводки по оказанию услуг и выполнению работ

Бухгалтерские проводки представлены следующими операциями:

| ДЕБЕТ | КРЕДИТ | Отражение операции |

| Доходы от оказания услуг – это выручка: | ||

| 62 (76, 50) | 90-1 | Отражена выручка от реализации работ/услуг |

| Для компаний, требующих предоплаты за работу: | ||

| 51 (50) | 62 с/сч. “Расчеты по полученным авансам” | Получена частичная (полная) предоплата в счет предстоящих работ/услуг |

| 62 с/сч. “Расчеты по выполненным работам (услугам)” | 90-1 | Отражена выручка от реализации работ/услуг |

| 62 с/сч. “Расчеты по полученным авансам” | 62 с/сч. “Расчеты по выполненным работам/услугам” | Зачтена предоплата |

| Затраты – это себестоимость выполненных работ и расходы на реализацию: | ||

| 90-2 | 20 | Учтена в составе расходов себестоимость реализованных работ/услуг |

| 44 | 05 | Начислена амортизация по нематериальным активам |

| 44 | 02 | Начислена амортизация по объектам основных средств |

| 44 | 60 (76) | Получены счета за услуги (охрана объектов, аренда, коммунальные платежи…) |

| 44 | 10 | Списаны материалы |

| 44 | 70 | Начислена зарплата сотрудникам организации |

| 44 | 69 | Начислены взносы на обязательное пенсионное (социальное, медицинское) страхование и на страхование от несчастных случаев и профзаболеваний; |

| 44 | 71 | Списаны командировочные, представительские расходы; |

| 44 | 97 | Списаны затраты, которые ранее были учтены в составе расходов будущих периодов |

| В конце отчетного периода суммы, накопленные на счете 44, необходимо списать в дебет субсчета 90-2 “Себестоимость продаж”: | ||

| 90-2 | 44 | Списаны расходы на себестоимость продаж |

| Иногда расходы относят к будущим периодам: | ||

| 97 | 60 (76) | Учтены затраты в составе расходов будущих периодов |

| 20 (25, 26) | 97 | Учтена в составе затрат по обычным видам деятельности часть расходов будущих периодов |

| Если фирма, занимающаяся реализацией услуг и работ, является налогоплательщиком НДС: | ||

| 90-3 | 68 с/сч. “Расчеты по НДС” | Начислен НДС с реализации работ или услуг |

| 51 (50) | 62 с/сч. “Расчеты по полученным авансам” | Получена частичная (полная) предоплата от покупателя в счет предстоящих работ/услуг |

| 76 с/сч. “Расчет по НДС с полученных авансов” | 68 с/сч. “Расчеты по НДС” | Начислен НДС с суммы предоплаты |

| Если доходы и расходы учитываются по мере выполнения этапов работ: | ||

| 46 | 90-1 | Сдан заказчику оплаченный им этап работ |

| 90-2 | 20 | Учтена в расходах себестоимость сданного и оплаченного этапа работ |

| 90-3 | 68 с/сч. “Расчеты по НДС” | Начислен НДС по сданному этапу работ |

| 62 | 46 | Отражена стоимость работ, оплаченных заказчиком (после завершения всей работы) |

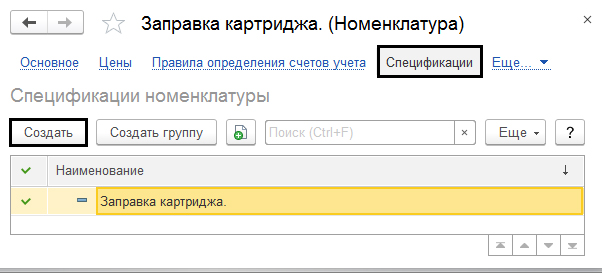

Учет производственных услуг

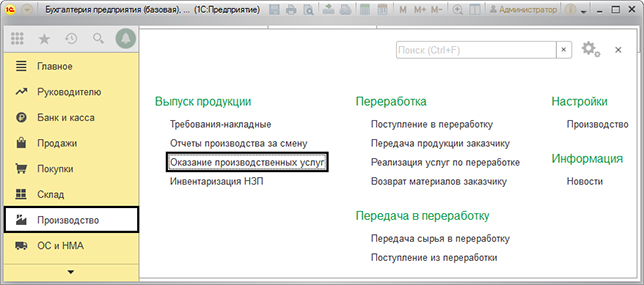

Выбираем в меню «Производство — Выпуск продукции», находим документ «Оказание производственных услуг»

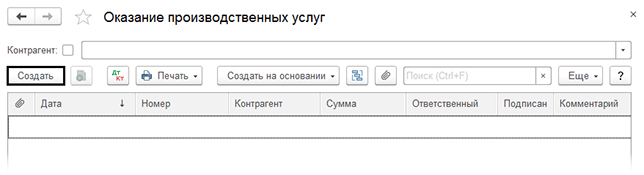

Нажимаем кнопку «Создать» в программе или «Insert» на клавиатуре компьютера, так мы создадим новый документ.

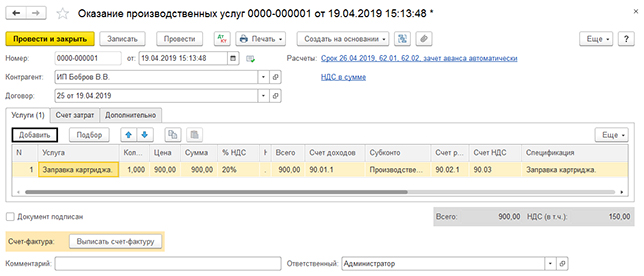

Разберем обычный пример. Допустим компания предоставила услугу – заправила картридж. Заполняем шапку, прописываем поле «Контрагент», «Договор», нажимаем «Добавить» и смотрим табличную часть.

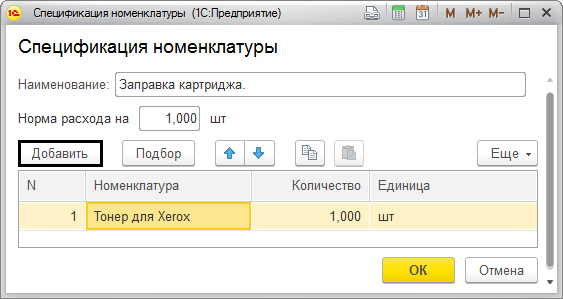

Когда мы заносим элемент производственной услуги, то можем прописать спецификацию.

В этом разделе можно задать какое сырье спишется на эту услугу.

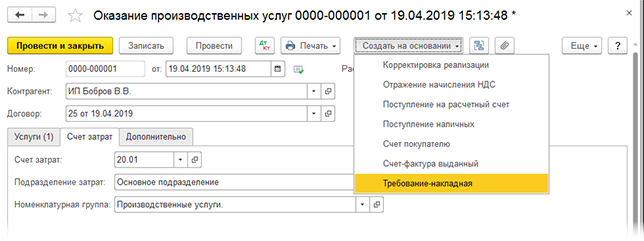

Данные автоматически переносятся в «Требование — накладную», ее можно создать из документа нажатием «Создать на основании».

Давайте посмотрим вкладку «Счет затрат». Там нужно заполнить все поля для того, чтобы сформировать бухгалтерские записи при списывании затрат по этой услуге. Использованная для учета производства номенклатурная группа, не должна быть в других видах деятельности (реализация или выпуск товаров и тому подобное). Далее нужно нажать на «Провести» и проверить проводки, для этого жмем кнопку «Дт/Кт».

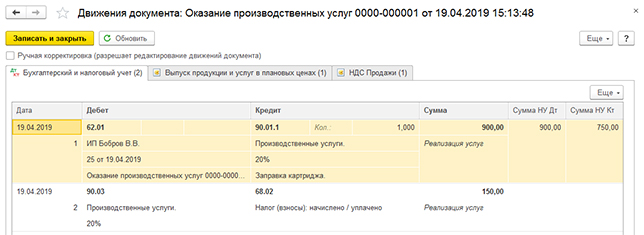

Формируется проводка на сумму выручки от продажи услуги.

# Образец резюме на работу бухгалтера

Спектр задач, которые будет выполнять бухгалтер, может отличаться в зависимости от его квалификации. Студенты без опыта могут рассчитывать на должность помощника. А профессионалы – на должность главного бухгалтера. Соответственно и список требований будет разным. Поэтому внимательно анализируйте вакансию и адаптируйте свое резюме к ней.

Главный бухгалтер – человек, который несет полную ответственность по бухгалтерскому учету. Как правило, это менеджер, который имеет в своем подчинении еще ряд бухгалтеров. В таких случаях он исполняет роль руководителя, который координирует работу подчиненных и осуществляет контроль над выполнением их обязанностей.

Иногда главным бухгалтером называют единственного бухгалтера в компании, который сам выполняет всю работу.

Обязанности:

- организация работы по обеспечению бухгалтерского и налогового учета;

- руководство по формированию отчетности в организации;

- контроль за начислением заработной платы, декретных, отпускных, больничных сотрудникам;

- обеспечение расчета и перечисления налогов;

- контроль за правильностью составления всех бухгалтерских документов;

- помощь своим подчиненным в исполнении их обязанностей;

- принятие мер по совершенствованию и автоматизации бухгалтерского учета.

Бухгалтер по заработной плате – человек, который обеспечивает начисление и выплату заработной платы в какой-либо организации. От такого специалиста ожидают выполнения своих обязанностей без ошибок, ведь нет ничего хуже недовольного сотрудника, которому не выплатили нужную сумму денег.

Обязанности:

- осуществление расчета заработной платы и ее выплаты сотрудникам организации;

- начисление и выплата отпускных, декретных, больничных и компенсаций;

- расчет налогов с заработной платы;

- подготовка и подача отчетности для налоговой службы;

- предоставление информации сотрудникам о размере заработной платы, сумме налоговых выплатах и других возможных отчислений.

Бухгалтер кассир – человек, который осуществляет работу с кассой на предприятии. Зачастую это бухгалтер любой специализации, на которого дополнительно или исключительно возложены обязанности с кассовых операций.

Обязанности:

- прием и выдача наличности;

- обеспечение безопасного хранения денег;

- получение денежных средств в банке для различных выплат;

- ведение кассовой книги;

- составление отчетности.

Заместитель главного бухгалтера – человек, который помогает главному бухгалтеру исполнять свои должностные обязанности. Также он заменяет главбуха во время его отсутствия. В таком случае он исполняет его функции.

Обязанности:

- предоставление помощи в контроле бухгалтерского учета;

- помощь в налоговом учете;

- контроль за осуществлением хозяйственных операций, ведения отчетности и составлением первичной документации;

- помощь в подготовке данных для отчетов;

- контроль сроков сдачи отчетов;

- контроль за уплатой налогов и других платежей в срок и в полном объеме;

- сопровождение при аудиторской и налоговой проверке.

Помощник бухгалтера – человек, который помогает бухгалтеру вести бухгалтерский учет. Он выполняет простые поручения главного специалиста в компании. Как правило, на эту должность претендуют люди без опыта, которые недавно закончили обучения. Их целью на этой должности является научиться исполнять весь спектр обязанностей по ведению бухгалтерского учета, чтобы стать полноценным специалистом.

Обязанности:

- выполнение поручений своего руководителя;

- осуществление бухгалтерского учета под руководством бухгалтера;

- помощь в оформлении бухгалтерских документов;

- подготовка отчетности;

- проведение бухгалтерских расчетов на специализированном ПО.

Первичный документ фиксирует хозяйственные операции. Их составление является обязательным, без них невозможно сдать необходимые отчеты и пройти налоговую проверку. Первичными документами является акт приема-передачи, накладная, акт о приеме-сдаче, акт о списании, инвентарная карточка и другие.

Обязанности:

- учет расчетов с поставщиками и покупателями;

- осуществление контроля за получением первичных документов;

- проверка первичных документов на правильность их оформления;

- внесение данных в системы налогового учета, типа 1С.

Реализация работ

Нормативное регулирование

Передача результатов работ одним лицом другому лицу на возмездной основе признается реализацией (ст. 39 НК РФ). В целях расчета налога на прибыль организации, занимающиеся выполнением работ, учитывают полученные доходы и осуществленные расходы, связанные с этими работами.

Доходы:

- В БУ выручка от выполнения работ относится к доходам от обычных видов деятельности (п. 5 ПБУ 9/99) и признается в момент принятия работ заказчиком (подписания акта)(п. 12 ПБУ 9/99). Она отражается по кредиту счета 90.01.1 «Выручка по деятельности с основной системой налогообложения».

- В НУ доходом является выручка от реализации без НДС (п. 1 ст. 248 НК РФ). Дата получения дохода при методе начисления — дата подписания акта (ст. 271 НК РФ).

Расходы:

- В БУ это расходы, осуществление которых связано с выполнением работ (п. 5, п. 9 ПБУ 10/99). Состав прямых расходов определяется технологическим процессом и видом деятельности. Бухучет работ до момента их сдачи заказчику осуществляется, в основном, на счете учета затрат 20.01 (Приказ Минфина РФ от 31.10.2000 N 94н). В момент сдачи работ заказчику прямые затраты списываются в дебет счета 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения».

- В НУ в сумму расходов, уменьшающих доходы от реализации, включают прямые расходы, непосредственно связанные с выполнением этих работ () при условии экономической обоснованности и наличии подтверждающих учетных документов (ст. 252 НК РФ). В состав прямых расходов могут быть включены (ст. 320 НК РФ):

- Расходы на сырье и материалы, используемые при выполнении работ;

- Оплата труда работников, за выполненную работу (в т. ч. страховые взносы);

- Амортизация основных средств, непосредственно связанных с выполнением работ;

- Иные расходы, учитываемые в БУ на счете 20.01 «Основное производство».

Состав прямых расходов необходимо закрепить в Учетной политике

Учет в 1С

Выполнение работ оформляется документом Реализация (акт, накладная) вид операции Услуги (Акт) в разделе Продажи – Продажи – Реализация (акты, накладные).

В шапке документа указывается:

Договор — документ, по которому ведутся расчеты с покупателем, Вид договора — С покупателем.

В нашем примере расчеты ведутся в рублях, что отмечено в 1С в договоре подряда PDF. Поэтому в документе Реализация (акт, накладная) автоматически устанавливаются следующие субсчета для расчетов с покупателем:

- Счет учета расчетов с контрагентом — 62.01 «Расчеты с покупателями и заказчиками».

- Счет учета расчетов по авансам — 62.02 «Расчеты по авансам полученным».

В табличной части указываются выполненные работы из справочника Номенклатура с Видом номенклатуры Услуга. PDF

Счета учета заполняются в документе автоматически, в зависимости от настроек в регистре Счета учета номенклатуры.

Узнать подробнее про установку счетов учета номенклатуры

- Счет доходов — 90.01.1 «Выручка по деятельности с основной системой налогообложения».

- Счет расходов — 90.02.1 «Себестоимость продаж по деятельности с основной системой налогообложения».

- Счет НДС — 90.03«Налог на добавленную стоимость».

- Номенклатурные группы — номенклатурная группа, относящаяся к выполненным работам, выбирается из справочника Номенклатурные группы.

Проводки по документу

Документ формирует проводки:

- Дт 62.01 Кт 90.01.1 — выручка от реализации работ:

- в БУ с учетом НДС;

- в НУ без учета НДС.

- Дт 90.03 Кт 68.02 — начисление НДС.

Документальное оформление

Организация должна утвердить формы первичных документов, в т. ч. документа регистрации выполненных работ. В 1С используются следующие основные формы:

- Акт на оказание услуг PDF

- Универсальный передаточный документ PDF

Бланки можно распечатать по кнопке Печать – Акт на оказание услуг и Печать –Универсальный передаточный документ (УПД).

Декларация по налогу на прибыль

В декларации по налогу на прибыль сумма выручки от реализации услуг отражается в составе доходов от реализации:

Лист 02 Приложение N 1:

- стр.010 «Выручка от реализации — всего» в т.ч.:

Использование плановой себестоимости выпуска

Возвращаемся в главное меню, к настройкам учетной политики. Отмечаем галочкой графу «Используется плановая себестоимость».

Посередине в таблице мы видим 2 новых раздела – «Цена плановая» и «Сумма плановая».

Проводим документ и смотрим какие записи сформированы. Можно увидеть, что кроме проводки отражения выручки от реализации услуги, отражаются и расходы плановой себестоимости, которая была нами указана. Помимо бухгалтерских записей формируется запись в регистр о данной услуге в плановых ценах. Там отражается запись по плановой себестоимости.

Производя учет не по ней, во вкладке плановых цен отражается только количество.

Финальный расчет производится регламентной операцией «Закрытие месяца».

Порядок отображения и настройки при учете оказания услуг зависят от специфики учета в каждой отдельной фирме и удобства для бухгалтера.

Остались вопросы? Закажите бесплатную консультацию наших специалистов!

Курсы валют в 1С 8.3: как загрузить их при помощи программы

Настройка итогов в СКД 1С 8.3

Итоги

Бухгалтерский учет услуг основывается на стандартах ведения бухучета. Методология учета специфична и зависит от конкретного вида деятельности компании-исполнителя. Выручка от оказания услуг учитывается в составе доходов по обычным видам деятельности. Расходы фиксируются как издержки от обычных видов работ на счетах учета затрат. При производстве материальных ценностей, необходимых для выполнения услуг, используется счет учета выпуска готовой продукции 43.

Для заказчика стоимость услуг признается расходом и относится либо на счета учета затрат, либо на увеличение покупной стоимости активов, для которых данные услуги являются сопутствующими.

- Налоговый кодекс РФ

- Гражданский кодекс РФ

- Федеральный закон от 06.12.2011 N 402-ФЗ «О бухгалтерском учете»

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.