Abc анализ

Содержание:

- Что такое ABC-анализ?

- Использование ABC XYZ анализа

- ABC анализ продаж. Определение

- Что такое ABC-анализ

- Как его применять?

- Правила АВС-анализа

- ABC анализ и принцип Парето

- ABC анализ клиентов и по поставщикам

- Этап 1. Анализ запасов по методу АВС

- ABC-анализ применяется в бизнесе для следующих целей

- n1.doc

- Преимущества и недостатки

- ABC-анализ в Excel: пошаговая инструкция, рабочие образцы с формулами

- Подготовьте выводы по АВС-анализу

Что такое ABC-анализ?

ABC-анализ является методом, посредством использования которого становится возможным произвести классификацию ресурсов организации по степени их значимости. Представленный метод считается одним из основных методов рационализации, причём, применять его можно в сфере деятельности совершенно разных предприятий.

Основой ABC-анализа является принцип Парето, гласящий о том, что 20% действий приносят 80% результата, а 80% действий приносят лишь 20% результата. Применительно к теме бизнеса, данный принцип можно выразить так: 20% всей продукции дают компании 80% оборота финансовых средств.

Если же соотнести принцип Парето с ABC-анализом, то получим следующее выражение: умение надёжно и должным образом контролировать 20% позиций позволяет держать под контролем 80% всей системы, и не важно: продуктовая это продукция, детские игрушки, медикаменты, строительные материалы, комплектующие, сырьё или что-либо другое. ABC-анализ представляет собой анализ товарных запасов через разбиение их на три основные категории:

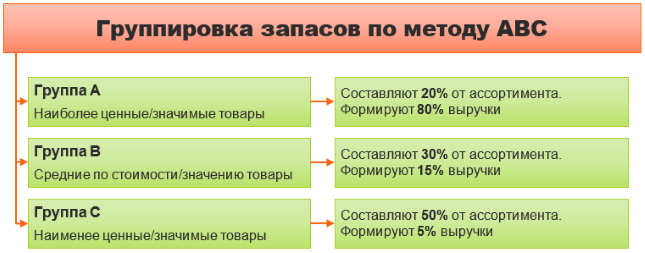

- Категория A – самые ценные товары (в этом случае 20% их ассортимента приносят 80% прибыли)

- Категория B – товары промежуточного звена (в этом случае 30% их ассортимента приносят 15% прибыли)

- Категория C – товары, имеющие наименьшую ценность (в этом случае 50% их ассортимента приносят всего лишь 5% прибыли)

В зависимости от того, с какой целью проводится ABC-анализ, может выделяться любое количество товарных групп, однако в большинстве случаев выделяют три группы. Большее же число групп выделяется значительно реже.

Сущность ABC-анализа сводится к ранжированию ассортимента товаров на основе различных параметров. Кроме того, распределить при помощи ABC-анализа можно потребителей, складские ресурсы, поставщиков, производителей и даже периоды продаж, иначе говоря, абсолютно всё, что обладает достаточным количеством статистических данных. Нередко ABC-анализ применяют и в логистике, когда необходимо отследить объёмы отгрузки конкретных позиций и частоту обращений к каким-либо позициям ассортимента, а также распределить клиентов по объёму или количеству заказов, которые они совершили. Итогом же ABC-анализа становится группировка анализируемых объектов по уровню того влияния, которое они оказывают на общий результат.

Также важно отметить, что ещё одним основополагающим принципом ABC-анализа является принцип дисбаланса, который позволяет построить график зависимости общего эффекта от числа всех отдельных элементов. Этот график имеет несколько названий: «кривая Парето», «кривая Лоренца» или «ABC-кривая»

Использование ABC XYZ анализа

Сфер применения ABC XYZ анализа в бизнесе существует множество:

- Прибыль. В частности можно рассматривать различные факторы, которые на неё влияют;

- Спрос на товары или услуги и его колебания;

- Складские остатки с последующей их оптимизацией;

- Клиенты и их разделение на крупных, средних и мелких по объёму совершаемых покупок;

- Поставки, например, анализ поставщиков;

- Внутренний анализ. Если показатели деятельности команды измеряются количественно, например, в отделе продаж, можно измерить вклад каждого продавца в выполнение плана;

- Дебиторская задолженность и её классификация.

ABC анализ продаж. Определение

ABC анализ (англ. ABC-analysis) – это метод повышения эффективности и результативности системы продаж предприятия. Наиболее часто метод ABC-анализа используют для оптимизации номенклатуры товара (ассортимента) и его запасов с целью увеличения объема продаж. Другими словами, цель ABC-анализа является выделение наиболее перспективных товаров (или группы товаров), которые приносят максимальный размер прибыли для компании.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Данный вид анализа основывается на закономерности выявленной экономистом Парето: «20% продукции обеспечивают, 80% прибылей компании». Целью компании при проведении такого анализа является определение ключевых товаров, и управление данной 20% группой, которое создаст контроль над 80% денежными поступлениями. Управление продажами и денежными платежами напрямую влияют на финансовую устойчивость и платежеспособность компании.

При проведении анализа продукции все товары делятся на три группы:

- Группа «А» – максимально ценные товары, занимают 20% ассортимента продукции, и приносят 80% прибыли от продаж;

- Группа «В» – малоценные товары, занимают 30% ассортимента продукции, и обеспечивают 15% продаж;

- Группа «С» – не востребованные товары, занимают 50% ассортимента, и обеспечивают 5% прибылей от продаж.

Товары компании группы «А» являются целевыми, и требуют максимального внимания к их производству и реализации: наличия их в складских запасов, оперативные поставки, планирование и организация производства и контроль качества данной продукции.

| Оценка стоимости бизнеса | Финансовый анализ по МСФО | Финансовый анализ по РСБУ |

| Расчет NPV, IRR в Excel | Оценка акций и облигаций |

Что такое ABC-анализ

В основу метода положен принцип Парето 20/80. Да-да, тот самый, который уже много лет звучит “из каждого утюга”, но от этого не теряет своей эффективности. В применении к этому методу сформулировать его можно, например, следующим образом:

Всего 20% любых товаров, клиентов и т. п. приносят 80% всей прибыли компании.

Но как же определить эти 20% звезд? Именно для этого нужен ABC-анализ продаж. Он позволяет выявить лидеров и сосредоточить на них основные усилия.

В результате анализа товаров по этому методу можно выделить группы:

- А, куда относятся не более 20% позиций, но приносят они от 70 до 90% дохода;

- В, в которой сосредоточены середнячки, то есть порядка 30% позиций, дающих примерно 20% выручки;

- С — самая многочисленная группа, где обычно оказывается порядка 50% всех реализуемых товаров.

Цель ABC-анализа выделить приоритетную группу по количественным показателям и сосредоточить усилия на работе с ними.

Эти показатели не являются истиной в последней инстанции и могут варьироваться в зависимости от специфики бизнеса. Но всё же неизменно есть фавориты, которые помогают ему держаться на плаву, и аутсайдеры, отнимающие много усилий, но приносящие минимум прибыли.

Если полученные в результате ABC-анализа показатели на 10-15% отличаются от перечисленных выше, это допустимое отклонение. Как правило, чем больше объектов участвует в анализе, тем ближе результаты к классическим параметрам распределения.

Как его применять?

В основе АВС-анализа лежит широко известный принцип Парето, по которому львиную долю результатов можно получить, используя относительно небольшие ресурсы. В бизнесе соотношение определено как 20% (вложения) и 80% (результаты) – это самый выгодный сегмент клиентов.

Клиенты распределяются по категориям:

- А – 80% от всех продаж, наибольший объем выручки (оптимально 20% всех клиентов);

- В – 15% от всех продаж, средний объем выручки (оптимально 16% всех клиентов);

- С – 5% от всех продаж, незначительный объем выручки (оптимально 64% всех клиентов).

Если реальная картина отличается от оптимальных пропорций, значит, ресурсы компании используются не полностью. К примеру, если доля категории В выше, значит, существует перспектива часть клиентов перевести в категорию А. Сравнивают самых результативных клиентов по категориям. Если по категории А такие клиенты покупают в десятки раз больше соответствующих из категории В, необходима индивидуальная работа с ними.

На заметку! Метод развивается, и в настоящее время может применяться его вариант по схеме АВСD – соответственно, 50%, 30%, 15%, 5%. Категория A — самых выгодных клиентов — детализируется и разделяется на А, В для наиболее точного анализа, а две другие сохраняют такие же значения, как в классическом варианте.

XYZ-анализ подразделяет клиентов на категории:

- X – постоянно покупающие продукцию клиенты, их поведение всегда можно спрогнозировать;

- Y – нерегулярные клиенты, прогноз затруднен, но возможен;

- Z – случаи покупок единичны, прогноз сделать практически невозможно.

АВС-анализ технически представляет собой таблицу, содержащую:

- наименование клиента;

- суммы (значения от большего к меньшему);

- доли;

- суммарные доли;

- категории.

На основании расчетов клиентам присваивается категория A (до 80% суммарной доли), В (от 80 до 95% суммарной доли), С (свыше 95% суммарной доли).

Анализ XYZ проводят в тех же временных рамках, что и АВС-часть. Составляется таблица клиентов и полученной от них выручки помесячно, с подсчетом итоговой суммы. Затем по каждому клиенту исчисляется коэффициент вариации V. Это статистическая величина, имеющая сложную формулу расчета, в общем смысле представляющая собой показатель риска в бизнесе.

В сжатом виде формула выглядит так: V= (среднее квадратическое отклонение) / t средний показатель объема продаж за весь период.

Для ее расчета на практике пользуются функциями СТАНДОТКЛОН и СРЗНАЧ табличного редактора Excel. Вписывается формула =СТАНДОТКЛОНП(интервал ячеек подсчета показателя)/СРЗНАЧ(интервал ячеек подсчета показателя). Коэффициент может принимать такие значения по группам: X – до 10%, Y – 10-25%, Z – более 25%.

Коэффициент проставляется в таблице по строке каждого клиента. Каждому клиенту присваивается группа «предсказуемости». Полученные данные необходимо совместить.

Анализ ABC XYZ делается на основе таблицы, где по вертикали располагаются сгруппированные значения ABC, а по горизонтали XYZ. Клиенты из категорий AX, AY, BX, CX считаются оптимально подходящими для дальнейшего сотрудничества, перевода его на более высокий уровень. АZ отличаются нестабильностью, но это покупатели из категории значительных. Нужна дополнительная работа, чтобы не потерять их. Необходимо проанализировать ассортимент и качество обслуживания. CZ – самые безнадежные клиенты. Разорвав с ними деловые отношения, можно высвободить дополнительные ресурсы.

Показатели по оставшимся трем группам представляют собой усредненные значения и характеристики клиентов, не требующие быстрой реакции.

Для проведения анализа, как правило, используют разработанные заранее формы и технические средства. Вручную целесообразно проводить АВС-анализ для небольшой фирмы с ограниченным числом клиентов.

Правила АВС-анализа

1. Проводить АВС-анализ надо по одному показателю, который можно измерить в деньгах. Это может быть выручка, прибыль, сумма закупок, дебиторская задолженность (дебиторка) — всё, что должны бизнесу, или кредиторская задолженность (кредиторка) — всё, что должен бизнес. Все объекты АВС-анализа должны быть привязаны к цифрам: сколько выручки или прибыли приносит каждый товар или клиент, сколько бизнес зарабатывает на каждом поставщике или на какую сумму мы покупаем у каждого поставщика, сколько дебиторки висит на каждом должнике, сколько бизнес задолжал каждому кредитору.

2. Объектами АВС-анализа могут быть отдельные товары или группы товаров, клиентская база, база поставщиков, база должников, база кредиторов.

3. АВС-анализ проводится в границах одного направления. Когда бизнес одновременно продает автомобили, запчасти и ремонтирует машины — это три отдельных направления. Сводить в одну табличку автомобили и запчасти смысла нет. Это товары разных ценовых категорий и частоты потребления, то есть несопоставимых параметров. Машины мы меняем раз в несколько лет. Запчасти к очередному авто покупаем гораздо чаще. А объекты АВС-анализа должны обладать сопоставимыми параметрами.

4. Обычно АВС-анализ проводится, чтобы скорректировать стратегические планы бизнеса. В таких случаях его делают раз в год, а раз в квартал актуализируют данные. Но если цель — повысить средний чек, можно и раз в месяц. Такой подход позволит видеть, как управленческие решения отражаются в распределении прибыли между группами и категориями.

Итак, АВС-анализ — это инструмент, с помощью которого вы можете отсортировать товары, клиентов, должников и кредиторов на лидеров, середнячков и аутсайдеров. Узнать, на ком и чем больше всего зарабатываете, от чего и кого можете легко отказаться, кто больше всех должен вам, а кому — вы. А как проводить АВС-анализ, мы расскажем в отдельной статье.

ABC анализ и принцип Парето

ABC анализ базируется на принципе Парето. Вильфредо Парето сформулировал правило, суть которого сводится к следующему: контроль относительно небольшого количества элементов позволяет контролировать ситуацию в целом. Принцип Парето также называется правилом 80/20, что толкуется следующим образом: надежный контроль 20% номенклатурных позиций позволяет на 80 контролировать систему (в данном случае запасы).

Суть ABC анализа

ABC анализ заключается в том, что производится классификация всех номенклатурных позиций, данные о запасах которых поддерживаются по признаку относительной важности этих позиций. Обычно номенклатурные группы классифицируют по трехступенчатому ранжированию: A, B и C

То есть для каждой категории номенклатурной группы устанавливаются различные уровни контроля за их запасами.

Факторы присвоения запасам номенклатурной группы той или иной категории:

- Годовой объем использования номенклатурных позиции в стоимостном выражении.

- Цена единицы номенклатурной позиции.

- Дефицитность номенклатурной позиции.

- Длительность цикла для номенклатурной позиции.

- Доступность ресурсов для производства номенклатурной позиции.

- Требования к хранению номенклатурной позиции (температура, влажность и т.д.)

- Риск воровства.

- Срок хранения.

- Издержки вследствие отсутствия номенклатурной позиции на складе в требуемый момент времени.

- Степень стабильности конструкций изделий, в которых применяется номенклатурная позиция.

- Другое.

Правила номенклатурных позиций класса A

- Частая оценка прогноза и метода прогнозирования. Любой построенный прогноз несет некоторую ошибку. Чем дороже и дефицитнее номенклатурная позиция, тем дороже обходятся эти ошибки. Как следствие, данное правило означает внимательное отношение к методам построения прогнозов потребности в номенклатурных позициях, мониторинг точности реализации уже построенных прогнозов.

- Частый, например ежемесячный подсчет запасов со строгими допусками. Не допускается никакое отклонение от нормативных данных о запасах от данных, например от проведенной инвентаризации. Каждое отклонение, превышающее установленный допуск, должно расследоваться на предмет причин его возникновения. Традиционная инвентаризация проводится раз в пол года или раз в год.

- Для таких номенклатурных позиций обязательно использование информационной системы с непрерывным обновлением данных.

- Необходимо тщательное планирование, с точным выявлением реальны потребностей в номенклатурных позициях. Стремление к небольшим размерам партий имеет смысл для снижения как прямых, так и скрытых издержек, связанных с хранением изделий в запасах.

- Тщательное отслеживание и сокращение длительности цикла. Чем ниже длительность цикла, тем ниже потребность в оборотных средствах.

Правила номенклатурных позиций класса B

Для номенклатурных позиций класса B применяются те же правила, что и для позиций класса A, но реже и с довольно большими приемлемыми допусками.

Правила номенклатурных позиций класса C

- Основное правило: изделия должны быть в наличии. Для производства далеко неэффективно получить срыв планов сбыта или производственного плана из-за отсутствия на складе дешевых комплектующих или изделий. Более того, дефицит изделий класса C может привести к дефициту изделий класса A. Причем хранение запасов дешевых изделий, пускай даже в объеме, превышающем потребность, не влечет за собой сколько-нибудь существенные издержки.

- Упрощенная фиксация данных об изделиях в информационной базе и контроль в виде периодических инвентаризаций.

- Большие размеры партий и большой страховой запас. Крупные партии не влекут за собой существенных затрат, связанных с хранением запасов номенклатурных позиций класса C, поэтому имеет смысл экономить преимущественно на подготовительных издержках, заказывая много.

- Хранение на территориях, немедленно доступных для персонала, использующего эти номенклатурные позиции в производственном процессе. Это упрощает процедуру отпуска запасов в производство и устраняет излишнюю бюрократию.

- Редкий подсчет запасов с большими приемлемыми допусками.

ABC анализ клиентов и по поставщикам

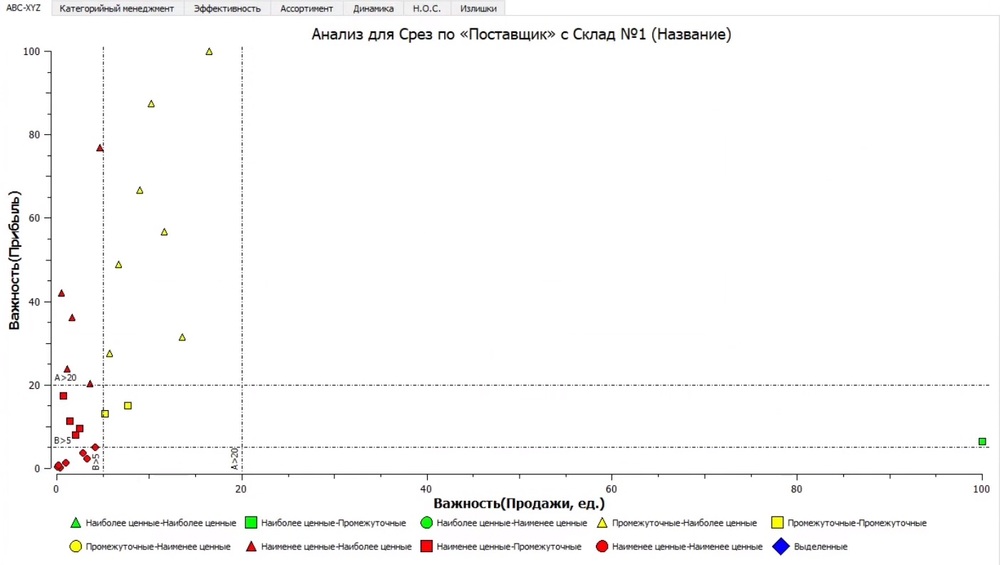

Можно ли провести анализ не по товарам, а по поставщикам? Конечно, да. Это позволит найти условно хороших и плохих поставщиков. Например, поставщик постоянно даёт нам бонусы и скидки. Мы всё время их выполняем, заказываем товар. Но мы можем провести анализ и понять, что поставщик на самом деле плохой, он возит нам товары, которые попадают в группу В и С. Тогда, может быть, от этого поставщика нам стоит отказаться.

Что нужно сделать? Выбираем склад, разбиваем товар по поставщикам, проводим анализ по заданным критериям.

Одни поставщики у нас попали в группу АВ, другие в группу ВА и так далее. Чтобы провести такой анализ, нужно суммировать данные по поставщикам и потом посчитать по ним всё распределение. Таким образом, можем проанализировать свои отношения с поставщиками с точки зрения того ассортимента, который они возят.

Может быть и обратная ситуация. Например, вы дистрибьютор, и хотите посмотреть, какие клиенты у вас условно хорошие и условно плохие. Вместо агрегации по данным поставщика вы можете спуститься ниже – на уровень клиента. И по той же логике провести анализ по клиентам. Разбить данные по продажам, по выручке, по прибыли и провести разбивку по клиентам по итогам ABC анализа.

Принцип abc анализа такой же: разбили данные, посчитали значение параметра для каждого товара и для каждого клиента. Это даст вам понимание, какие клиенты попали в группу АА (условно хорошие), а какие клиенты попадают в группу СС (условно плохие). На основе этого анализа можно принять решение, хотите ли вы дальше поставлять товары этим клиентам.

Бывает так, что клиент ставит жёсткие условия, выставляет просрочки, штрафы за непоставку, а прибыли для вас обеспечивает всего 2%. Может быть, проще от этого клиента отказаться и предложить более выгодные условия тому, от которого вы получаете больше выручки?

АBC анализ довольно гибкий инструмент. Главный принцип abc анализа в том, что его можно проводить по товарам, по поставщикам, по клиентам

Но важно понимать, какие задачи, решаемые ABC анализом, перед вами стоят. Сначала нужно чётко сформулировать цель, а потом уже проводить анализ и его интерпретировать

Этап 1. Анализ запасов по методу АВС

В основе подхода лежит принцип «20/80», который вывел социолог и экономист В. Парето. Он формулируется так: 20% усилий дают 80% результата. Подход подтверждается многолетней практикой, поэтому ему стоит верить.

Если переложить на экономику предприятия, то получим следующее:

- 20% товаров, продукции, работ или услуг обеспечивают 80% дохода/валовой прибыли предприятия;

- 20% материалов формируют 80% всех материальных затрат;

- 20% поставщиков закрывают 80% потребностей организации в снабжении и т.д.

Смысл принципа в том, чтобы не распаляться на многое. Выделите главное и контролируйте его с особой тщательностью. Этим уже обеспечите стабильный уровень эффективности своей деятельности.

Есть два момента про принцип Парето и метод АВС, которые важно знать.

Первый. Разработчики подхода расширили количество групп, которые выделяются из совокупности анализируемых объектов, до трех. Это А, В и С. Разбивка следующая:

- А – 20/80;

- В – 30/15;

- С – 50/5.

Применительно к товарам расшифровку привели на схеме.

Рисунок 1. АВС-анализ: что показывает

Такой вариант является традиционным, хотя не единственным. Например, есть модификация метода, в которой выделяются еще две группы:

- D – абсолютно неликвидные товары, не продающиеся годами;

- N – товары-новинки, по которым пока не сформировалась статистика продаж и принадлежность к конкретной группе неочевидна.

Второй. Методика обычно не работает с абсолютной точностью. Например, возможно, что около 78% дохода обеспечивается за счет 17% от общего количества товарных позиций. Это нормально и не считается изъяном подхода.

Давайте рассмотрим условный пример.

Предположим: организация продает 10 видов товаров. Результаты по доходам за 2020 г. были такими.

Таблица 1. Исходные данные

| Ассортиментная позиция | Выручка, млн руб. |

|---|---|

| Товар 1 | 1,5 |

| Товар 2 | 1,8 |

| Товар 3 | 10,2 |

| Товар 4 | 84,1 |

| Товар 5 | 18,8 |

| Товар 6 | 55,6 |

| Товар 7 | 2,5 |

| Товар 8 | 3,1 |

| Товар 9 | 11,5 |

| Товар 10 | 42,4 |

Наша задача: выделить из массива три группы. Первая должна формировать 80% дохода или чуть меньше. Вторая – около 15%. Третья – оставшиеся примерно 5%.

Чтобы ее решить:

- перестроим отчет по убыванию выручки. В этом поможет функция Excel Сортировка и фильтр → Настраиваемая сортировка;

- рассчитаем процентную долю выручки по каждому товару в общей величине;

- сложим ее нарастающим итогом;

- найдем в нарастающих итогах, между какими товарами пролегают две условные границы в примерно 80 и 95%. Все позиции, которые окажутся выше 80%, попадают в группу А. Те, что находятся между 80 и 95%, – в группу В. Оставшиеся – это категория С.

_________________________

Примечание: 95% получили как сумму 80% накопленного дохода для группы А и еще 15% для В.

_________________________

Результаты вычислений смотрите во второй таблице.

Таблица 2. АВС-анализ товаров

|

Ассортиментная позиция |

Выручка, млн руб. |

Доля в общей выручке, % |

Доля в общей выручке нарастающим итогом, % |

Группа |

|

Товар 4 |

84,1 |

36,3 |

36,3 |

А |

|

Товар 6 |

55,6 |

24,0 |

60,3 |

А |

|

Товар 10 |

42,4 |

18,3 |

78,7 |

А |

|

Товар 5 |

18,8 |

8,1 |

86,8 |

В |

|

Товар 9 |

11,5 |

5,0 |

91,7 |

В |

|

Товар 3 |

10,2 |

4,4 |

96,2 |

С |

|

Товар |

3,1 |

1,3 |

97,5 |

С |

|

Товар 7 |

2,5 |

1,1 |

98,6 |

С |

|

Товар 2 |

1,8 |

0,8 |

99,4 |

С |

|

Товар 1 |

1,5 |

0,6 |

100,0 |

С |

|

Итого |

231,5 |

100,0 |

× |

× |

Есть рекомендация от экспертов: вместо выручки использовать в анализе валовую прибыль, и именно по ней формировать группы. Такой вариант в чем-то даже лучше. Ведь доход, полученный по товару, еще не означает получение прибыли от его реализации. Если продажная цена ниже закупочной, значит, организация торгует в убыток. Применение выручки в АВС-анализе не покажет подобную проблему, а подход на основе валовой прибыли сразу выявит. Правда, тогда может возникнуть сложность с долями значений, если по какому-то товару получен валовый убыток. Его удельный вес окажется с минусом, а это нелепица.

Какие выводы позволяет сделать

Полученная группировка говорит о следующем:

Может показаться, что метод АВС самодостаточен: расчеты сделаны, выводы получены. Однако у него есть существенный недостаток. А что если группа C – это не неликвиды, а недорогие товары повседневного спроса, например, хлеб и соль? Они продаются постоянно, но цена невелика, поэтому они не могут конкурировать с, допустим, элитным коньяком и шоколадом. Последние реализуются намного реже, но зато сразу «делают кассу».

Чтобы исключить подобного рода ошибки в интерпретации данных, прибегают к XYZ-подходу.

ABC-анализ применяется в бизнесе для следующих целей

- ABC-анализ товаров отдельного бренда или всего товарного ассортимента фирмы (по прибыли, по марже, по доходу);

- АВС-анализ клиентской базы, групп потребителей (по объему заказов в штуках, рублях, марже, прибыли);

- АВС-анализ базы поставщиков по объему поставок;

- АВС-анализ компаний с дебиторской задолженностью (по сумме задолженности);

- АВС-анализ запасов товаров торговой компании в штуках, тоннах и т.п.;

- АВС-анализ сырья и любых закупаемых материалов;

- АВС-анализ эффективности работы подразделений и анализ трудовых ресурсов;

- В логистике ABC-анализ применяют с целью отслеживания объёмов отгрузки определённых артикулов и частоты обращений к той или иной позиции ассортимента;

- АВС-анализ бюджета, финансового плана, инвестиций или любых других затрат.

n1.doc

1

Опубликовано в журнале «Управление продажами», июнь 2006.АНАЛИЗ АССОРТИМЕНТА И СТАБИЛЬНОСТИ ПРОДАЖ С ИСПОЛЬЗОВАНИЕМ АВС- И XYZ— АНАЛИЗА«Иногда только по царящему порядку можно догадаться, что вначале был хаос». Данил РудыйВСТУПЛЕНИЕСпомощьюАВС-анализаможноанализироватьвкладтовараврезультатработымагазина,аXYZ-анализдаетнаминформациюостабильностипродажтовара.Правило Парето или принцип «80/20».1

- 80% материальных благ приходятся на 20% населения (соответственно, остальные 80% людей довольствуются 1/5 частью материальных богатств, имеющихся у человечества).

- за 20% рабочего времени делается 80% работы

- 20% клиентов приносят компании 80% дохода

- 80% товарных запасов поставляются 20% поставщиков,

- 20% товарных запасов занимают 80% склада,

- 20% дефектов вызывают 80% проблем.

- 80% объема продаж обеспечивается 20% продавцов,

- и так далее.

Товары АТовары ВТовары С2Порядок проведения АВС-анализа 1 шаг.2 шаг.3 шаг.

- рассчитать долю параметра от общей суммы параметров с накопительным итогом.

- присвоить значения групп выбранным объектам.

ПримеррасчетадолиснакопительнымитогомвтаблицеExcel.

| А | В | С | D | E | F | G | ||

| 1 | Продукт | Оборот за январь (руб.) | Оборот за февраль (руб.) | Оборот за март (руб.) | Оборот по группе за 1-й квартал | доля в обороте | доля в обороте накопительным итогом | Формула Excel |

| 2 | ИТОГО | 32 241 519 | 100,0% | |||||

| 3 | Товар1 | 1 667 484 | 1 651 702 | 1 642 886 | 4 962 071 | 15,4% | 15,4% | =F3 |

| 4 | Товар 2 | 927 569 | 922 691 | 930 253 | 2 780 513 | 8,6% | 24,0% | F4+G3 |

| 5 | Товар 3 | 879 119 | 816 959 | 967 919 | 2 663 996 | 8,3% | 32,3% | F5+G4 |

| … | ….. | …. | …. | …. | …. | …. | …. | F…+G… |

| 34 | Товар 32 | 31 492 | 27 265 | 36 673 | 95 430 | 0,3% | 100,0% | F34+G33 |

Примеры АВС-анализаПРИМЕР 1. АВС-анализ ассортимента продуктового супермаркета по группам.Шаг 1. Анализ ассортимента по товарным группам.

| Товарная группа | Оборот за январь по группе | Оборот за февраль по группе | Оборот за март по группе | Оборот по группеза 1-й квартал |

| ИТОГО | 8 319 292 | |||

| Вино-водочные изделия | 294 747 | 368 186 | 358 145 | 1 021 079 |

| Слабоалкогольные напитки | 117 013 | 109 839 | 108 843 | 335 695 |

| Безалкогольные напитки | 35 892 | 35 619 | 37 832 | 109 343 |

| Молочная продукция | 210 980 | 209 553 | 207 590 | 628 124 |

| Сыры | 93 849 | 98 989 | 114 505 | 307 343 |

| Мясная гастрономия | 303 536 | 300 714 | 309 049 | 913 300 |

| Мясопродукты | 222 450 | 229 671 | 232 395 | 684 516 |

| Рыба | 107 039 | 111 607 | 116 195 | 334 842 |

| Хлебобулочные изделия | 60 174 | 60 627 | 60 668 | 181 469 |

| Кондитерские изделия | 98 655 | 106 249 | 134 332 | 339 236 |

| Замороженные продукты | 181 611 | 191 699 | 178 535 | 551 846 |

| Овощи-фрукты | 120 200 | 120 388 | 122 257 | 362 844 |

| Бакалея | 163 660 | 168 415 | 164 019 | 496 095 |

| Консервы | 65 703 | 70 950 | 74 925 | 211 578 |

| Чай, кофе | 77 989 | 83 984 | 76 804 | 238 777 |

| Соусы, специи | 39 306 | 39 281 | 42 163 | 120 749 |

| Салаты | 48 371 | 73 647 | 77 178 | 199 196 |

| Растительное масло | 82 435 | 83 594 | 83 376 | 249 404 |

| Чипсы, снеки | 59 999 | 59 214 | 59 385 | 178 597 |

| Детское питание и детские товары | 104 146 | 107 402 | 109 617 | 321 165 |

| Табак | 34 036 | 34 464 | 34 486 | 102 985 |

| Бытовая химия | 82 625 | 81 735 | 102 227 | 266 587 |

| Товары для животных | 28 356 | 28 659 | 28 207 | 85 223 |

| Сопутствующие товары | 23 662 | 24 802 | 30 835 | 79 299 |

Важно:Шаг 2. Данные отсортированы по группам по порядку убывания их доли в обороте

| Товарная группа | Оборот по группе за 1-й квартал | Доля в обороте % |

| ИТОГО (руб.) | 8 319 292 | 100,00% |

| Вино-водочные изделия | 1 021 079 | 12,27% |

| Мясная гастрономия | 913 300 | 10,98% |

| Мясопродукты | 684 516 | 8,23% |

| Молочная продукция | 628 124 | 7,55% |

| Замороженные продукты | 551 846 | 6,63% |

| Бакалея | 496 095 | 5,96% |

| Овощи-фрукты | 362 844 | 4,36% |

| Кондитерские изделия | 339 236 | 4,08% |

| Слабоалкогольные напитки | 335 695 | 4,04% |

| Рыба | 334 842 | 4,02% |

| Детское питание и детские товары | 321 165 | 3,86% |

| Сыры | 307 343 | 3,69% |

| Бытовая химия | 266 587 | 3,20% |

| Растительное масло | 249 404 | 3,00% |

| Чай, кофе | 238 777 | 2,87% |

| Консервы | 211 578 | 2,54% |

| Салаты | 199 196 | 2,39% |

| Хлебобулочные изделия | 181 469 | 2,18% |

| Чипсы, снеки | 178 597 | 2,15% |

| Соусы, специи | 120 749 | 1,45% |

| Безалкогольные напитки | 109 343 | 1,31% |

| Табак | 102 985 | 1,24% |

| Товары для животных | 85 223 | 1,02% |

| Сопутствующие товары | 79 299 | 0,95% |

1

Опубликовано в журнале «Управление продажами», июнь 2006

Преимущества и недостатки

У совместного ABC XYZ анализа есть следующие преимущества:

- Широкий спектр применения. Его можно использовать для расчета показателей продаж, определения ключевых клиентов, спроса на товар, вклада продавцов в командную работу и т. п.

- Простота. Выполнить расчёты несложно и для них не нужно десять аналитиков — реально обойтись своими силами. Понадобится только таблица в Excel или любой другой подобной программе. Есть CRM-системы, которые считают заданные показатели в автоматическом режиме. При правильной настройке останется только нажать кнопку, чтобы экспортировать данные в нужном формате.

- Эффективность. Это базовое исследование, которое время от времени стоит повторять в каждой организации.

Как и любой другой метод, ABC XYZ анализ имеет свои недостатки:

- И снова простота. Он не даёт возможности составить всестороннюю картину.

- Не стоит использовать как прямое руководство к действию, например, тут же расставаться с клиентами, совершающими редкие покупки или избавляться от товаров со случайным спросом. Часто требуется дополнительный анализ другими методами.

Использование ABC XYZ анализа

Сфер применения ABC XYZ анализа в бизнесе существует множество:

- Прибыль. В частности можно рассматривать различные факторы, которые на неё влияют;

- Спрос на товары или услуги и его колебания;

- Складские остатки с последующей их оптимизацией;

- Клиенты и их разделение на крупных, средних и мелких по объёму совершаемых покупок;

- Поставки, например, анализ поставщиков;

- Внутренний анализ. Если показатели деятельности команды измеряются количественно, например, в отделе продаж, можно измерить вклад каждого продавца в выполнение плана;

- Дебиторская задолженность и её классификация.

Сквозная аналитика

от 990 рублей в месяц

- Автоматически соберет данные с рекламных площадок, сервисов и CRM в 1 окне

- Бесплатные интеграции c CRM и другими сервисами: более 50 готовых решений

- Анализируйте воронку продаж от показов до кассы

- Оптимизируйте свой маркетинг с помощью подробных отчетов: дашборды, графики, диаграммы

- Кастомизируйте таблицы, добавляйте свои метрики. Стройте отчеты моментально за любые периоды

Узнать подробнее

ABC-анализ в Excel: пошаговая инструкция, рабочие образцы с формулами

Ассортиментный ABC анализ проведем на примере компании по продаже запасный частей для сельскохозяйственной техники.

Количество товара — более 5 000 позиций. Объединяем их в группы по видам номенклатуры.

Из учетной системы выгружаем данные за 2020 год:

количество продаж с разбивкой по кварталам;

цена реализации за единицу;

выручка итого за год в рублях

Важно использовать одну валюту для всего отчета, чтобы исключить влияние курсовых разниц.. ABC-анализ в Excel: пример

ABC-анализ в Excel: пример

Сортировка выручки по убыванию

Выделяем диапазон ячеек: вся таблица вместе с заголовками без строки «Итого».

В ниспадающем меню выбираем:

Данные — Сортировка — Сортировать по:

- столбец «Выручка»

- сортировка «Значения»

- порядок «По убыванию»

Нажимаем «Ок».

Система выстраивает таблицу по убыванию размера выручки в столбце D.

ABC-анализ в Excel: сортировка выручки по убываниюABC-анализ в Excel: сортировка по убыванию

Доля каждой строки в общем параметре

Определяем долю каждой номенклатуры в выручке:

- добавляем графу Доля (Е). Формат ячеек процентный;

- в строку 2 для товара 6 вводим формулу: выручка товара 6 / выручка итого;

- протягиваем формулу вниз по всем товарам.

Добавляем графу F и рассчитываем Долю накопительным итогом: складываем текущее значение со всеми предыдущими.

ABC-анализ в Excel: формулы расчёта доли каждого товара в выручке

Символ & предупреждает Excel, что формулу нельзя двигать:

- & перед буквой — по столбцам;

- & перед цифрой — по строкам.

ABC-анализ в Excel: доля каждого товара в выручке

Перед тем как создавать ABC-таблицу проверьте долю каждого товара в общем значении (выручки, запасах, себестоимости и пр.). Проводить ABC аналитику бессмысленно, если объект распределяется примерно в равных долях. Каждый показатель вносит одинаковый вклад в результат.

Определяем группу

Создаем графу Группа. Каждому товару присваиваем значения А, В, С в зависимости от доли в выручке.

Руководство утвердило матрицу:

| Группа | Диапазон |

|---|---|

| A | до 70% |

| B | 70-90% |

| C | 90-100% |

В ячейке G2 прописываем формулу . Протягиваем формулу вниз по всем товарам.

В примере для наглядности проценты заданы цифрами.

В рабочем файле Excel вместо процентов ссылки на ячейки со значениями матрицы. При изменении параметров матрицы формула будет автоматически пересчитываться по всем товарам.

ABC-анализ в Excel: распределение по группам, формулы

ABC-анализ в Excel: распределение по группам — результат обработки

В столбце G каждой номенклатурной группе присвоен код А, В, С.

В группу А попали товары, которые приносят основную прибыль.

В группу В — продукция компании, на которую нерегулярный спрос.

Группа С — товары, которые зарабатывают только 10% от выручки.

Подготовьте выводы по АВС-анализу

Необходимо помнить, что расчет АВС-анализа позволяет только обобщить имеющуюся информацию и представить ее в удобном виде. Он является одним из инструментов при разработке портфельной стратегии компании. Желательно более подробно понимать и изучать причины попадания товаров в ту или иную группу.

1 Группа А – самые важные ресурсы, локомотивы кампании, приносят максимальную прибыль или продажи. Кампания будет нести большие потери при резком снижении эффективности данной группы ресурсов.

Ресурсы группы А должны жестко контролироваться, четко прогнозироваться, часто мониториться, быть максимально конкурентоспособными и не терять свои сильные стороны. На данную группу ресурсов должны быть выделены максимальные инвестиции, лучшие ресурсы. Успехи группы А должны быть проанализированы и максимально транслироваться на другие категории.

2 группа В – группа ресурсов , которые обеспечивают хорошие стабильные продажи/ прибыль кампании.

Данные ресурсы также важны для кампании, но могут модерироваться более спокойными и умеренными темпами. Данные ресурсы обычно являются «дойными коровами», относительно стабильны в краткосрочной перспективе. Инвестиции в данный вид ресурсов кампании не значительны и необходимы только для поддержания существующего уровня.

3 группа С – наименее важная группа в кампании. К такой группе могут относиться: ресурсы, от которых необходимо избавляться, которые необходимо изменять, улучшать.

При анализе данной группы необходимо быть очень внимательным и в первую очередь понять причину низкого вклада.

Например при анализе ассортимента товаров и услуг могут быть следующие варианты попадания товара в группу C:

- товар не востребован покупателем, не продается и имеет низкую ликвидность в сравнении с другим ассортиментом. В таком случае он должен быть снят с производства или улучшен.

- товар только выпущен, находится на стадии внедрения на рынок,его продажи имеют положительную динамику продаж.

- продажи, которые показывает товар — максимальные, но он является стратегически важным для кампании, так как удовлетворяет потребности отдельного рынка( возможно, более маленького), не канибализирует основной ассортимент, подчеркивает позиционирование марки и т.д.

Готовые решения

У нас есть готовый шаблон, с помощью которого вы с легкостью сможете применить теоретические знания данной статьи на практике. Скачать пример пример для проведения АВС-анализа ассортимента можно в разделе «Полезные шаблоны по маркетингу».

Please enable JavaScript to view the comments powered by Disqus.

comments powered by Disqus