Abc анализ пример в excel

Содержание:

- ABC XYZ анализ Excel

- АВС-анализ товарного ассортимента

- Статистика сроков сбыта Товаров

- Преимущества ABC-анализа

- 4 вопроса до начала ABC-анализа

- XYZ-анализ: пример расчета в Excel

- Готовый пример АВС-анализа c шаблоном в Excel

- Примеры использования анализов

- Пример ABC анализа в Excel – 5 шагов

- Пример XYZ анализа объемов продаж продукции в Excel

- ABC анализ и принцип Парето

- ABC-анализ применяется в бизнесе для следующих целей

- Методика АВС анализа

- ABC-анализ в Excel с формулами

- АВС-АНАЛИЗ АССОРТИМЕНТА ПРОДУКЦИИ С ПОМОЩЬЮ EXCEL

- С чего начать ABC анализ товаров

- Подготовьте выводы по АВС-анализу

ABC XYZ анализ Excel

Приведем пример ABC XYZ анализа. Возьмем ранее рассмотренный пример и создадим в табличном процессоре новую таблицу с указанием категорий с ABC анализа и XYZ анализа. В отдельный столбец поместим категории совмещенные.

Рядом с совмещенной таблице создадим новую и распределим клиентов по необходимым категориям.

Сделаем вывод по последней таблице. Самыми прибыльными для компании являются клиенты, которые стоят на позициях AX. Кроме прибыльности, они производят покупки стабильно, что позволяет сделать прогноз. К такой категории относятся клиенты с номерами 8, 12, 10, 11.

Стоит обратить свое внимание на клиентов под номера 15 и 13. Поработать также можно с клиентами 1, 6, 5, 7

Остальные клиенты не принесут вам много прибыли. Вы можете даже не затрачивать на них время.

Приведем таблицу, в которой наглядно видно, к какому типу относится тот или иной клиент и стоит ли затрачивать на него свое время.

АВС-анализ товарного ассортимента

Правильная последовательность выполнения ABC-анализа обычно такая:

- Выбрать несколько показателей, по которым будем оценивать процесс. Для ассортимента товаров, пусть это будет выручка, прибыль и количество чеков для каждого товара

- Сегментировать процесс, если это необходимо. Например, по географии сбыта, т.к. в разных странах могут отличаться стереотипы, модели поведения при покупке. Очевидно, нельзя иметь одинаковый ассортимент в Европе и Китае, т.к. потребительский спрос там разный. Анализ проводите для каждого сегмента отдельно.

- Выгрузить из базы данных численную информацию по товарам и выбранным показателям за длительный период. Обычно, 1-2 года. В нашем случае, получим объемы продаж в единой валюте, прибыль от этих продаж и количество чеков.

Важно: полученные данные должны быть достоверными, «чистыми» и сведёнными до вида «товар –значение». Например, выручка нужна для каждой единицы номенклатуры в виде: «Наименование товара – сумма продаж за год»

Если у вас более детальные данные, можно воспользоваться Сводными таблицами для приведения информации в нужный вид.

Для каждого показателя отдельно провести классификацию (анализ АБЦ). Я распределю товары на категории три раза: по выручке, по прибыли и по количеству чеков. Получится три отдельные таблицы.

Статистика сроков сбыта Товаров

Вернемся к исходной таблице. Каждая партия Товара сбывалась определенное количество дней (см. столбец Сбыт в исходной таблице). Необходимо подготовить отчет о количестве партий, которые удалось сбыть за за период от 1 до 10 дней, 11-20 дней; 21-30 и т.д.

Вышеуказанные диапазоны сформируем нехитрыми формулами в столбце B .

Количество партий, сбытые за определенный период времени, будем подсчитывать с помощью формулы ЧАСТОТА() , которую нужно ввести как формулу массива :

=ЧАСТОТА(Исходная_Таблица;A7:A12)

Для ввода формулы выделите диапазон С6:С12 , затем в Строке формул введите вышеуказанную формулу и нажмите CTRL + SHIFT + ENTER .

Этот же результат можно получить с помощью обычной функции СУММПРОИЗВ() : =СУММПРОИЗВ((Исходная_Таблица>A6)* (Исходная_Таблица

Преимущества ABC-анализа

Данный метод хорошо себя зарекомендовал на практике, и имеет следующие преимущества:

- Простота использованияи скорость проведения анализа для повышения эффективности продаж. Методику ABC-анализа можно использовать на любом предприятии, так как она не требует больших вычислительных мощностей и баз данных. Все расчеты по номенклатуре товара могут быть произведены в таблице в Excel.

- Надежность результатов. Полученные результаты устойчивы во времени и позволяют предприятию сфокусировать свои ресурсы и капитал в развитие наиболее перспективных продуктов. Управление номенклатурой наиболее ценных товаров позволяет создать финансовую устойчивость предприятия.

- Оптимизация ресурсов и времени. Использование методики позволяет высвободить дополнительные ресурсы как финансовые, так и временные.

- Универсальность анализа. Возможность применения методики ABC-анализа для других сфер деятельности предприятия.

Другие направления использования ABC-анализа в компании

Спектр использования данного метода повышения эффективности в хозяйственных системах крайне широк:

- Оптимизация номенклатуры товаров.

- Выделение ключевых поставщиков, подрядчиков, клиентов.

- Повышение эффективности организации складских запасов.

- Оптимизация производственного процесса.

- Бюджетирование и управление маркетинговыми затратами.

4 вопроса до начала ABC-анализа

- Цель. Зачем вы проводите исследование? Увеличить выручку компании, исключить возможность упущенной выгоды и т.п.

- Результат. Как вы сможете применить полученные значения? Оптимизируем складские запасы, пересмотрим условия договоров и т.п.

- Источники данных. Как вы соберете исходные данные: объект и параметр анализа? Объект анализа — перечень товаров, параметр — выручка в количественном и денежном выражении.

- Матрица. Какое АВС XYZ процентное распределение закладывать в расчет? Классический вариант на основе принципа Парето: 80% приносят выручки приносят 20% ключевых клиентов. Чтобы назначить распределение по группам, нужно знать специфику работы компании, жизненные циклы и сезональность. Ошибки в матрице могут привести к тому, что в неприбыльной группе С окажутся важные покупатели с редкими закупками.

XYZ-анализ: пример расчета в Excel

Данный метод нередко применяют в дополнение к АВС-анализу. В литературе даже встречается объединенный термин АВС-XYZ-анализ.

За аббревиатурой XYZ скрывается уровень прогнозируемости анализируемого объекта. Этот показатель принято измерять коэффициентом вариации, который характеризует меру разброса данных вокруг средней величины.

Коэффициент вариации – относительный показатель, не имеющий конкретных единиц измерения. Достаточно информативный. Даже сам по себе. НО! Тенденция, сезонность в динамике значительно увеличивают коэффициент вариации. В результате понижается показатель прогнозируемости. Ошибка может повлечь неправильные решения. Это огромный минус XYZ-метода. Тем не менее…

Возможные объекты для анализа: объем продаж, число поставщиков, выручка и т.п. Чаще всего метод применяется для определения товаров, на которые есть устойчивый спрос.

- Расчет коэффициента вариации уровня спроса для каждой товарной категории. Аналитик оценивает процентное отклонение объема продаж от среднего значения.

- Сортировка товарного ассортимента по коэффициенту вариации.

- Классификация позиций по трем группам – X, Y или Z.

Критерии для классификации и характеристика групп:

- «Х» — 0-10% (коэффициент вариации) – товары с самым устойчивым спросом.

- «Y» — 10-25% — товары с изменчивым объемом продаж.

- «Z» — от 25% — товары, имеющие случайный спрос.

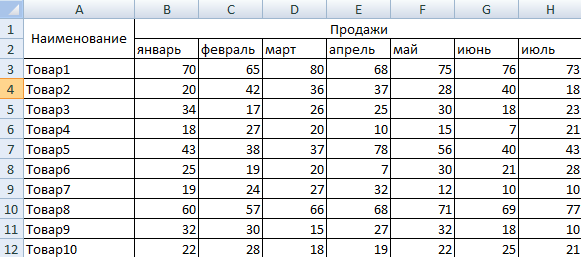

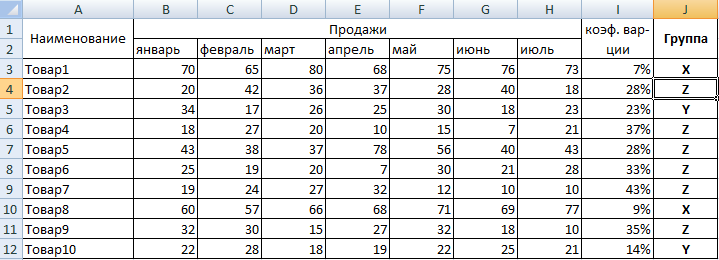

Составим учебную таблицу для проведения XYZ-анализа.

- Рассчитаем коэффициент вариации по каждой товарной группе. Формула расчета изменчивости объема продаж: =СТАНДОТКЛОНП(B3:H3)/СРЗНАЧ(B3:H3).

- Классифицируем значения – определим товары в группы «X», «Y» или «Z». Воспользуемся встроенной функцией «ЕСЛИ»: =ЕСЛИ(I3

В группу «Х» попали товары, которые имеют самый устойчивый спрос. Среднемесячный объем продаж отклоняется всего на 7% (товар1) и 9% (товар8). Если есть запасы этих позиций на складе, компании следует выложить продукцию на прилавок.

Запасы товаров из группы «Z» можно сократить. Или вообще перейти по этим наименованиям на предварительный заказ.

Готовый пример АВС-анализа c шаблоном в Excel

Данный пример проведения ABC-анализа ассортимента является универсальным в применении, продемонстрирует быстрый способ составления рейтинга и включает пошаговую инструкцию и подробные рекомендации для правильных выводов к проведенному ABC анализу.

Данный пример можно использовать для проведения:

- АВС-анализа товаров отдельного бренда или всего ассортимента компании

- АВС-анализа запасов компании

- АВС-анализа сырья и любых закупаемых материалов

- АВС-анализа клиентов или групп потребителей

- АВС-анализа поставщиков

- АВС-анализа эффективности работы подразделений и анализ трудовых ресурсов

- АВС-анализа бюджета, инвестиций или любых затрат

Теоретическая справка

Совершенствуйте свои знания в области маркетинга! Воспользуйтесь нашей подробной теоретической статьей об основах АВС анализа.

Примеры использования анализов

Аналитический метод ABC-XYZ можно использовать в разных областях деятельности компании: в логистике, закупках, продажах. Однако он будет результативным, если для товаров определены и соблюдаются стандарты: присваивается наименование и артикул, действует система оценивания и отслеживания запасов. Все эти данные должны поступать в единую информационную базу.

В закупках

Интегрированный анализ помогает определить правильное покрытие запасов.

Примером использования ABC-XYZ-метода служит таблица, в которой сгруппированы данные о количестве выручки за период и даны прогнозные значения спроса. Если товар класса B приносит небольшой регулярный доход, то менеджер совершает закупку. Напротив, при высоковолатильном спросе на продукт категории A придется увеличить запасы для страхования риска скачка покупательской активности.

В продажах

При планировании продаж сначала подсчитывают количество реализованных товаров и выручку по каждой позиции. На основе этих данных можно понять, как менялся спрос в течение года и какой ассортимент сформировать в текущем сезоне. При этом менеджеры компании разрабатывают маркетинговые мероприятия для поощрения потребительского спроса со стороны приоритетных категорий клиентов.

Пример ABC анализа в Excel – 5 шагов

Действительно ABC анализ настолько прост, что его можно выполнить всего за 5 элементарных шагов.

Шаг №1 — выгрузка данных

Для начала вам необходимо выгрузить данные, которые хотите проанализировать. Обычно эти данные выгружаются из учётной системы. На картинке ниже, в качестве примера, я показал «выгрузку» по продажам всего 10 товарных позиций.

На практике, разумеется, эта выгрузка может выглядеть гораздо больше.

Например, моя товарная матрица состояла из 20 000 позиций. Однако, количество позиций не меняет алгоритм действий, поэтому для простоты визуализации и понимания, я буду использовать небольшую таблицу.

Итак, вы должны сделать выгрузку данных с их значениями. В моём случае это товарные позиции и продажи по ним. В вашем случае это может быть практически что угодно:

- менеджеры и продажи по ним

- магазины и их выручка

- клиенты и продажи по ним

- сотрудники и их зарплаты

- филиалы и их расходы

- и т.д.

Внимание! Значения, обязательно нужно просуммировать и вывести сумму отдельной строкой, как показано на картинке:

Шаг №2 — добавление столбцов

На втором шаге, вам нужно добавить два столбца.

Столбец «%» и столбец «Группа» — как показано на картинке

Шаг №3 — формула %

В столбец «%» вам нужно добавить формулу и «протянуть» её на все ячейки этого столбца.

Эта формула высчитывает долю в %, которую занимает каждая отдельная продажа в общей сумме продаж.

Например, продажи по «Товар_1» составляют 11,9% от общей суммы продаж в 100 005 000 рублей.

По сути, вам просто нужно определить по каждой продаже, сколько они составляет в % от общей суммы продаж.

Обратите пристальное внимание! Ячейка с общей суммой продаж С17 — закреплена (в формуле она выглядит вот так $C$17, значок доллара обозначает закрепление). Это сделано для того, чтобы когда вы протягивали формулу вниз по столбцу, ячейка С17 оставалась на месте

Можете проэкспериментировать с закреплением и без закрепления и посмотреть что будет происходить с данными и формулой.

Шаг №4 — сортировка

Теперь нужно выделить всю таблицу и установить фильтр.

Затем отсортируйте столбец (%) по убыванию (от максимального значения к минимальному)

Шаг №5 — определение групп ABC

Но нужно понимать, что «в природе» именно такое распределение практически не встречается, значения лишь стремятся к нему и должны быть близки к этому эталону 80/15/5:

Группа А — значения по продажам занимают около 80% от общей суммы продаж

Группа В — значения по продажам занимают около 15% от общей суммы продаж

Группа С — значения по продажам занимают около 5% от общей суммы продаж

Теперь вам нужно эти группы определить.

Направляйтесь в столбец % и начиная с первой ячейки, постепенно выделяйте столбец сверху вниз. Таким образом чтобы вы могли видеть сумму выделяемых ячеек, как показано на картинке.

На этой картинке, показано как я определил группу А (сумма продаж 76,9%)

После определения группы А, нужно встать на ячейку следующую за ней и найти группу В.

В моём случае, сумма по продажам группы В составляет 16,6%

Все что осталось ниже группы В и является группой С.

В моём случае продажи группы С составляют 6,3%

В итоге, очень просто и быстро, у нас получилась вот такая таблица ABC анализа в Excel.

Мы распределили товарную матрицу на группы ABC

Ну вот и всё коллеги, теперь вы умеете делать ABC анализ в Excel практически в совершенстве. Но это не всё что у меня есть вам сказать по данной теме.

Во-первых, вам может быть полезно скачать файл с Excel таблицей, которую я использовал в данной статье, для этого просто нажмите на кнопку ниже

Во-вторых, я думаю, многим из вас интересно не только уметь механически проводить ABC анализ в Excel, но и понимать, что дальше с этими данными делать, как их правильно использовать.

Для таких пытливых умов, я подготовил вторую часть статьи с примерами как можно использовать данные из ABC.

Пример XYZ анализа объемов продаж продукции в Excel

Для того чтобы лучше понять смысл XYZ анализа рассмотрим реальный пример. В нашем случае есть магазин сотовых телефонов и имеются объем продаж различных марок. Для корректного применения анализа необходимо, чтобы период продаж рассмотрения был не менее 4 месяцев.

Ассортимент и объем продаж продукции

Далее необходимо рассчитать изменчивость объема продаж по каждой товарной группе. На рисунке ниже показан итог расчета коэффициента вариации по продукции. Формула расчета в Excel будет иметь следующий вид:

Коэффициент вариации объемов продаж =СТАНДОТКЛОН(B5:G5)/СРЗНАЧ(B5:G5)

Расчет коэффициента вариации продаж товаров

Сейчас необходимо классифицировать товары в группу – “X”,”Y” или “Z”. Для этого напишем формулу определяющую класс товара, и воспользуемся встроенной формулой «ЕСЛИ» в Excel. Формула будет иметь следующий вид:

Группа товара =ЕСЛИ(H5 Самая обсуждаемая >10 000 просмотров >100 лайков С примером Видео-урок

ABC анализ и принцип Парето

ABC анализ базируется на принципе Парето. Вильфредо Парето сформулировал правило, суть которого сводится к следующему: контроль относительно небольшого количества элементов позволяет контролировать ситуацию в целом. Принцип Парето также называется правилом 80/20, что толкуется следующим образом: надежный контроль 20% номенклатурных позиций позволяет на 80 контролировать систему (в данном случае запасы).

Суть ABC анализа

ABC анализ заключается в том, что производится классификация всех номенклатурных позиций, данные о запасах которых поддерживаются по признаку относительной важности этих позиций. Обычно номенклатурные группы классифицируют по трехступенчатому ранжированию: A, B и C

То есть для каждой категории номенклатурной группы устанавливаются различные уровни контроля за их запасами.

Факторы присвоения запасам номенклатурной группы той или иной категории:

- Годовой объем использования номенклатурных позиции в стоимостном выражении.

- Цена единицы номенклатурной позиции.

- Дефицитность номенклатурной позиции.

- Длительность цикла для номенклатурной позиции.

- Доступность ресурсов для производства номенклатурной позиции.

- Требования к хранению номенклатурной позиции (температура, влажность и т.д.)

- Риск воровства.

- Срок хранения.

- Издержки вследствие отсутствия номенклатурной позиции на складе в требуемый момент времени.

- Степень стабильности конструкций изделий, в которых применяется номенклатурная позиция.

- Другое.

Правила номенклатурных позиций класса A

- Частая оценка прогноза и метода прогнозирования. Любой построенный прогноз несет некоторую ошибку. Чем дороже и дефицитнее номенклатурная позиция, тем дороже обходятся эти ошибки. Как следствие, данное правило означает внимательное отношение к методам построения прогнозов потребности в номенклатурных позициях, мониторинг точности реализации уже построенных прогнозов.

- Частый, например ежемесячный подсчет запасов со строгими допусками. Не допускается никакое отклонение от нормативных данных о запасах от данных, например от проведенной инвентаризации. Каждое отклонение, превышающее установленный допуск, должно расследоваться на предмет причин его возникновения. Традиционная инвентаризация проводится раз в пол года или раз в год.

- Для таких номенклатурных позиций обязательно использование информационной системы с непрерывным обновлением данных.

- Необходимо тщательное планирование, с точным выявлением реальны потребностей в номенклатурных позициях. Стремление к небольшим размерам партий имеет смысл для снижения как прямых, так и скрытых издержек, связанных с хранением изделий в запасах.

- Тщательное отслеживание и сокращение длительности цикла. Чем ниже длительность цикла, тем ниже потребность в оборотных средствах.

Правила номенклатурных позиций класса B

Для номенклатурных позиций класса B применяются те же правила, что и для позиций класса A, но реже и с довольно большими приемлемыми допусками.

Правила номенклатурных позиций класса C

- Основное правило: изделия должны быть в наличии. Для производства далеко неэффективно получить срыв планов сбыта или производственного плана из-за отсутствия на складе дешевых комплектующих или изделий. Более того, дефицит изделий класса C может привести к дефициту изделий класса A. Причем хранение запасов дешевых изделий, пускай даже в объеме, превышающем потребность, не влечет за собой сколько-нибудь существенные издержки.

- Упрощенная фиксация данных об изделиях в информационной базе и контроль в виде периодических инвентаризаций.

- Большие размеры партий и большой страховой запас. Крупные партии не влекут за собой существенных затрат, связанных с хранением запасов номенклатурных позиций класса C, поэтому имеет смысл экономить преимущественно на подготовительных издержках, заказывая много.

- Хранение на территориях, немедленно доступных для персонала, использующего эти номенклатурные позиции в производственном процессе. Это упрощает процедуру отпуска запасов в производство и устраняет излишнюю бюрократию.

- Редкий подсчет запасов с большими приемлемыми допусками.

ABC-анализ применяется в бизнесе для следующих целей

- ABC-анализ товаров отдельного бренда или всего товарного ассортимента фирмы (по прибыли, по марже, по доходу);

- АВС-анализ клиентской базы, групп потребителей (по объему заказов в штуках, рублях, марже, прибыли);

- АВС-анализ базы поставщиков по объему поставок;

- АВС-анализ компаний с дебиторской задолженностью (по сумме задолженности);

- АВС-анализ запасов товаров торговой компании в штуках, тоннах и т.п.;

- АВС-анализ сырья и любых закупаемых материалов;

- АВС-анализ эффективности работы подразделений и анализ трудовых ресурсов;

- В логистике ABC-анализ применяют с целью отслеживания объёмов отгрузки определённых артикулов и частоты обращений к той или иной позиции ассортимента;

- АВС-анализ бюджета, финансового плана, инвестиций или любых других затрат.

Методика АВС анализа

Чтобы провести ABC анализ, нужно выгрузить данные из учетных систем в денежном и количественном выражении. Если вы изучаете ассортимент, понадобится информация о движении товара на складе, если анализируете клиентов — продажи.

Программы для проведения ABC анализа — Excel, Google Таблицы, SAP, 1С.

Как структурировать информацию для ABC анализа

- Данные в таблицах выстраивают в порядке убывания.

- Определяют долю каждой позиции в общем объеме.

- Складывают доли и объединяют в группы по заранее утвержденным признакам А, В и С.

В XIX веке экономисты сформулировали правило: 20% покупателей приносят 80% прибыли. Оно легло в основу метода ABC анализа.

Классический ABC анализ состоит из трёх пропорций:

| Код группы | Объект | Параметр |

|---|---|---|

| А — самые ценные | 20% всех запасов/клиентов | 80% валового дохода |

| В — средние | 30% всех запасов/клиентов | 15% валового дохода |

| С — наименее ценные | 50% всех запасов/клиентов | 5% валового дохода |

Для каждого кода соотношение объекта и параметра может быть любым. Главное в этих утверждениях не числовые значения, а сам факт сильного различия групп между собой. При выборе матрицы нужно учитывать особенности бизнеса, ассортимент, динамику продаж конкретных позиций. Могут также понадобится дополнительные группы:

D — новый товар. По нему еще не сформировалась статистика продаж. Его нельзя привязывать к группам А, В, С т.к. это исказит результат.

Е — уникальный единичный товар, который выпускали по отдельным заказам клиентов.

О — в исследуемом периоде товар убрали из матрицы. Приходов на склад и продаж больше не планируют.

ABC и XYZ анализ: суть, методика, расшифровка результатов

Недостатки АВС анализа

Исследование не учитывает динамику продаж. В группу С могут попасть товары с низкой ценой, которые продаются регулярно. На них всегда будет спрос, но из-за небольшой стоимости они не могут конкурировать с элитными позициями.

В продуктовых магазинах всегда должны быть товары первой необходимости: хлеб, мука, сезонные овощи. Их продают каждый день небольшими партиями. Основную долю выручки магазину принесут разовые продажи дорогого алкоголя.

Чтобы исключить такие ошибки в интерпретации данных к выгрузке ABС добавляют показатель динамики продаж.

ABC-анализ в Excel с формулами

ABC-анализ легко реализуется с помощью программы «Эксель», в которой есть все базовые инструменты для проведения необходимых расчетов.

Сортировка выручки

На первом этапе нужно определить цель анализа: выделить объект исследования и его параметр для сортировки. Например, аналитик всегда изучает объем продаж в денежном выражении.

Для ранжирования клиентов данные сортируют по величине выручки.

Чтобы ранжировать клиентов по величине выручки в порядке убывания, нужно повторить такой алгоритм: меню «Данные» → «Сортировка» → «По убыванию» или меню «Данные» → «Сортировка» → «По возрастанию».

Доля каждой позиции

Чтобы рассчитать, какое количество выручки принес каждый клиент, в свободную ячейку напротив его фамилии вводят формулу:

=(Выручка от клиента)/(Итоговая сумма выручки)*100%.

Чтобы рассчитать накопительную долю для каждого клиента за несколько периодов, в свободную ячейку напротив его фамилии вводят выражение:

=(доля клиента за период 1)+(доля клиента за период 2)+ … +(доля клиента за текущий период).

В таблице Excel можно многократно дублировать введенное математическое выражение. С этой целью выделяют диапазон ячеек столбца, в которые следует ввести формулу. При этом заполненная ячейка должна находиться сверху. Затем нажимают комбинацию клавиш CTRL+D.

Определение группы

Расчетные значения накопительных долей разделяют на 3 класса важности, используя правило Парето:

- Класс A – клиенты, доля которых в объеме выручки занимает менее 80%.

- Класс B – покупатели с накопительной долей от 80 до 95%.

- Класс C – покупатели с накопительной долей более 95%.

Правило Парето помогает разделить накопительные доли.

Поэтому при ранжировании часто используют:

- Подбор. При его реализации границы групп определяют с помощью диаграммы Парето, построенной на основе рассчитанных долевых показателей.

- Метод расчета. Есть несколько вариантов его реализации, но наиболее часто используют анализ касательных, проведенных через вершины изгибов кривой Парето. Такой подход позволяет точно определить границы группы на основании динамики суммы и количества показателей.

Выполнение через ABC Analysis Tool

Методы группировки показателей требуют проведения сложных и громоздких расчетов. Специальный плагин Fincontrollex ABC Analysis Tool позволяет автоматизировать этот процесс и посредством нескольких кликов провести профессиональный ABC-анализ в программе Microsoft Excel.

АВС-АНАЛИЗ АССОРТИМЕНТА ПРОДУКЦИИ С ПОМОЩЬЮ EXCEL

Табличный редактор Excel содержит необходимые для АВС-анализа формулы работы с исходными данными ЕСЛИ, ВПР/ГПР и функционал сортировки табличных данных.

В зависимости от потребностей менеджмента компании ассортиментный АВС-анализ с помощью Excel можно выполнить как по отдельному признаку (количество продаж продукции, сумма реализации, доход от реализации и т. д.), так и комплексно по нескольким признакам. По результатам такого анализа можно будет понять:

• какой ассортимент продукции в компании приоритетен (группа А) и требует повышенного внимания;

• какая часть ассортимента продукции находится в средней группе значимости (группа В);

• какая часть ассортимента является малозначимой и может быть без ущерба выведена из линейки выпускаемой продукции (группа С).

Алгоритм АВС-анализа ассортимента продукции с помощью табличного редактора Excel можно представить в виде цепочки последовательных шагов (рис. 1).

Рассмотрим эти шаги подробнее.

Шаг 1. Выгружаем данные об ассортименте продукции в файл Excel.

На этом этапе:

Шаг 2. Рассчитываем показатели структуры ассортимента продукции.

На этом этапе собираем данные о структуре выбранных критериев ассортимента продукции, так как АВС-анализ проводится именно на основе удельных значений ассортиментной единицы в общей массе показателя. Добавляем к выгруженной из учетной базы таблице столбцы для каждого выбранного критерия и прописываем в ячейках этих столбцов формулу:

Значение показателя ассортиментной единицы / Общая сумма показателей ассортиментных единиц × 100 %.

В результате по каждому добавленному столбцу получаем значение удельного веса (в процентах) каждой ассортиментной единицы анализируемой продукции.

Шаг 3. Сортируем ассортимент продукции по группам.

Третий этап АВС-анализа состоит из двух частей:

1. Сначала выводим группу значимости для каждой ассортиментной единицы продукции.

Для этого добавляем в аналитическую таблицу еще одну колонку и в ее ячейке по строке первой ассортиментной единицы прописываем расчетную формулу с использованием функции ЕСЛИ

Обращу внимание читателей на то, что нам нужно получить данные не по двум, а по трем групповым значениям (А, В и С), поэтому формула будет составная:. =ЕСЛИ(Значение ячейки с удельным весом ассортиментной единицы>Нижняя граница группы А в%;»A»;ЕСЛИ(Значение ячейки с удельным весом ассортиментной единицы >Нижняя граница группы В в%;»B»;»C»))

=ЕСЛИ(Значение ячейки с удельным весом ассортиментной единицы>Нижняя граница группы А в%;»A»;ЕСЛИ(Значение ячейки с удельным весом ассортиментной единицы >Нижняя граница группы В в%;»B»;»C»))

Здесь нужно пояснение: под нижней границей группы подразумевается такое значение удельного веса, выше которого все ассортиментные единицы продукции в АВС-анализе относятся к данной группе. Каждая компания может устанавливать свои границы ассортиментных групп.

Например, я для рассматриваемого примера АВС-анализа взял такие параметры:

• ассортиментные единицы продукции, удельный вес которых выше 5 %, относятся к группе А;

• ассортиментные единицы продукции, которые находятся в диапазоне выше 2,5 % и до 5 % относятся к группе В;

• соответственно, в группе С окажутся те ассортиментные единицы продукции, удельный вес которых не больше 2,5 %.

2. Ранжируем ассортиментные единицы продукции по указанным группам.

Для этого выделяем на листе Excel диапазон данных, который собираемся сортировать, и выбираем в меню редактора путь Данные → Сортировка. В открывшемся диалоговом окне выбираем:

• Столбец → Сортировать по (номер или буквенное обозначение столбца, в котором расположены обозначения групп значимости, которые мы присвоили ассортиментным единицам в первой части этого этапа);

• Сортировка — Значения ячеек;

• Порядок — От А до Я (потому что в выбранном столбце у нас указаны А, В, С).

В результате получаем таблицу, в которой ассортиментные единицы продукции выстраиваются в порядке убывания от наибольшего удельного веса показателя ассортиментных единиц к наименьшему и в алфавитном порядке по группам значимости.

С чего начать ABC анализ товаров

В первую очередь стоит определиться с группой товаров. Весь ассортимент продукции, особенно если это крупная торговая сеть, использовать для такого анализа не рекомендуется. Товары должна быть приблизительно однородные по своим характеристикам, этот анализ проводят, чтобы иметь возможность управлять ассортиментом, а если в одну группу попадают кресла и арбузы, анализ теряет всякий смысл.

Далее определяем, по какой характеристике будет проводиться анализ: прибыль, выручка, стоимость закупки сырья и т.п. Как правило, на практике проводят анализ по 1-му показателю, редко кто делает по 2-м например, по выручке и марже одновременно. Это связано с тем, что зачастую это делается в Excel, а если программируют такой анализ в 1С, то отсутствует методология того как делать анализ по нескольким параметрам и главное как использовать полученный результат. О правильной автоматизации расскажу ниже, пока приступаем непосредственно к анализу.

Подготовьте выводы по АВС-анализу

Необходимо помнить, что расчет АВС-анализа позволяет только обобщить имеющуюся информацию и представить ее в удобном виде. Он является одним из инструментов при разработке портфельной стратегии компании. Желательно более подробно понимать и изучать причины попадания товаров в ту или иную группу.

1 Группа А – самые важные ресурсы, локомотивы кампании, приносят максимальную прибыль или продажи. Кампания будет нести большие потери при резком снижении эффективности данной группы ресурсов.

Ресурсы группы А должны жестко контролироваться, четко прогнозироваться, часто мониториться, быть максимально конкурентоспособными и не терять свои сильные стороны. На данную группу ресурсов должны быть выделены максимальные инвестиции, лучшие ресурсы. Успехи группы А должны быть проанализированы и максимально транслироваться на другие категории.

2 группа В – группа ресурсов , которые обеспечивают хорошие стабильные продажи/ прибыль кампании.

Данные ресурсы также важны для кампании, но могут модерироваться более спокойными и умеренными темпами. Данные ресурсы обычно являются «дойными коровами», относительно стабильны в краткосрочной перспективе. Инвестиции в данный вид ресурсов кампании не значительны и необходимы только для поддержания существующего уровня.

3 группа С – наименее важная группа в кампании. К такой группе могут относиться: ресурсы, от которых необходимо избавляться, которые необходимо изменять, улучшать.

При анализе данной группы необходимо быть очень внимательным и в первую очередь понять причину низкого вклада.

Например при анализе ассортимента товаров и услуг могут быть следующие варианты попадания товара в группу C:

- товар не востребован покупателем, не продается и имеет низкую ликвидность в сравнении с другим ассортиментом. В таком случае он должен быть снят с производства или улучшен.

- товар только выпущен, находится на стадии внедрения на рынок,его продажи имеют положительную динамику продаж.

- продажи, которые показывает товар — максимальные, но он является стратегически важным для кампании, так как удовлетворяет потребности отдельного рынка( возможно, более маленького), не канибализирует основной ассортимент, подчеркивает позиционирование марки и т.д.

Готовые решения

У нас есть готовый шаблон, с помощью которого вы с легкостью сможете применить теоретические знания данной статьи на практике. Скачать пример пример для проведения АВС-анализа ассортимента можно в разделе «Полезные шаблоны по маркетингу».

Please enable JavaScript to view the comments powered by Disqus.

comments powered by Disqus