Простой и дисконтированный срок окупаемости проекта

Содержание:

- Что такое чистый дисконтированный доход?

- И ещё немного теории

- Расчет чистого дисконтированного дохода (NPV) с помощью Excel

- Кто и как проводит оценку бизнес-плана

- Простой срок окупаемости проекта

- Простой и дисконтированный период окупаемости

- Срок окупаемости и дисконтированный период окупаемости

- Простой и дисконтированный период окупаемости

- Упрощенный взгляд на вопрос окупаемости

- О применении

- Расчет дисконтированного срока окупаемости

- Пример дисконтированного срока окупаемости

- Повторим основные определения и выводы

- Заключение

- Итоги

Что такое чистый дисконтированный доход?

Чистый дисконтированный доход (ЧДД или NPV) – показатель, характеризующий эффективность вложений в развитие конкретного направления, благодаря чему на протяжении срока его реализации можно наблюдать за величиной денежных потоков и анализировать ее.

Благодаря показателю NPV инвестор может сравнить проекты, куда предполагается вложить средства, определить их эффективность, принять окончательное решение о материальной поддержке.

Для чего используется ЧДД?

Главное предназначение NPV заключается в установлении прибыльности направления, в развитие которого будут вложены средства. Чтобы правильно определить эффективность проекта, следует провести его детальный анализ

При этом во внимание принимается не только срок вложений, длительность идеи и величина инвестиций, но также целесообразность данного вида деятельности. Другими словами, ЧДД показывает, нужно вкладывать деньги или нет

Благодаря расчетам временные рамки стираются, а результат приводится к текущему времени. Данный показатель очень удобен и эффективен, поскольку наглядное видение предполагаемой прибыли/убытка вложения денег позволит выбрать альтернативный вариант и станет страховкой инвестора от возможных потерь.

Чтобы определить, насколько перспективным будет инвестируемый бизнес-проект, предстоит пройти несколько этапов:

- провести оценку движения денег по типу «вложение-результат»;

- рассчитать ставку – выяснить реальную стоимость активов;

- провести все потоки финансовых ресурсов через установленную ставку;

- сложить потоки, которые в совокупности и составят величину NPV.

Для чего нужен

NPV — один из показателей эффективности проекта, наряду с IRR, простым и дисконтированным сроком окупаемости. Он нужен, чтобы:

- понимать какой доход принесет проект, окупится ли он в принципе или он убыточен, когда он сможет окупиться и сколько денег принесет в конкретный момент времени;

- для сравнения инвестиционных проектов (если имеется ряд проектов, но денег на всех не хватает, то берутся проекты с наибольшей возможностью заработать, т.е. наибольшим NPV).

Показатели ЧДД

Выделяют три разных значения показателей ЧДД.

NPV ˃ 0 показывает, что инвестиции окажутся выгодными, но сравнение с другими направлениями вложений финансовых ресурсов должно быть проведено непременно до принятия окончательного решения. Тогда выбирается проект, показывающий наибольшую эффективность и прибыльность.

NPV ˂ 0 – инвестирование окажется нецелесообразным вследствие его убыточности.

NPV = 0 – при нулевом показателе ЧДД риск потери вложенных средств оказывается минимальным, но и сумма прибыли будет практически на нулевом уровне. По мере развития направление может начать постепенно окупаться, тем не менее инвесторы считают такие вложения нецелесообразными и чаще отказываются от них. Исключение имеет место, если преследуется не только финансовая цель, но также предполагается поддержка бизнес-идеи по другим параметрам (например, реализуется социально-значимый проект).

Достоинства и недостатки

К положительным качествам чистого дисконтированного дохода относятся:

- обозначение четких критериев, которыми руководствуются при принятии окончательного решения;

- стоимость денежных вложений учитывается в реальном времени (при помощи специальных формул);

- ЧДД показывает риск проекта.

К отрицательным качествам относятся:

- отсутствует гарантия определенного результата исхода событий. Другими словами, показатель не учитывает риски. Но это не такой уж большой недостаток, ведь именно ЧДД используется для выявления возможных рисков, связанных с инвестированием. Чем выше ставка дисконтирования, тем больший риск ожидает инвестора, и наоборот;

- не учитывает нематериальные ценности и имущество организации;

- ставка дисконтирования рассчитывается довольно сложно. Это может оказать влияние на итоговую величину дисконтированного дохода, исказить его результаты. Особенно часто такие ситуации возникают при реализации сложных проектов, сопряженных с большим количеством рисков.

И ещё немного теории

Давайте рассмотрим небольшой пример. На земле существует ограниченное количество нефти. Её активно потребляют, поэтому цена будет расти. Поэтому имеет смысл сделать ставку на неё. Но только не продавать по дешевке, а придержать собственные запасы до лучших времен. Если инвестировать в какой-то проект, то он будет со временем приносить всё больше денег. Одновременно есть информационные технологии. В данном случае наблюдается чрезвычайно стремительный прогресс как аппаратного, так и программного обеспечения. Через определённый, довольно краткий период, информационные продукты уже не пользуются спросом и их поддержка прекращается. Поэтому здесь необходимо иметь высокую окупаемость.

Расчет чистого дисконтированного дохода (NPV) с помощью Excel

Рассчитаем чистый дисконтированный доход с помощью программы Excel. На рисунке ниже представлена таблица изменения будущих денежных потоков и их дисконтирование. Итак, нам необходимо определить ставку дисконтирования для венчурного инвестиционного проекта. Так как у него отсутствуют выпуски обыкновенных акций, нет дивидендных выплат, нет оценок рентабельности собственного и заемного капитала, то будем использовать метод экспертных оценок. Формула оценки будет следующая:

Ставка дисконтирования = Безрисковая ставка + Поправка на риск;

Возьмем безрисковую ставку равную процентам по безрисковым ценным бумагам (ГКО, ОФЗ данные процентные ставки можно посмотреть на сайте ЦБ РФ, cbr.ru) равную 5%. И поправки на отраслевой риск, риск влияния сезонности на продажи и кадровый риск. В таблице ниже приведены оценки поправок с учетом выделенных данных видов риска

Данные риски были выделены экспертным путем, поэтому при выборе эксперта необходимо уделять пристальное внимание

| Виды риска | Поправка на риск |

| Риск влияния сезонности на продажи | 5% |

| Отраслевой риск | 7% |

| Кадровый риск | 3% |

| 15% | |

| Безрисковая процентная ставка | 5% |

| Итого: | 20% |

В итоге сложив все поправки на риск, влияющий на инвестиционный проект, ставка дисконтирования будет составлять = 5 + 15=20%.После расчета ставки дисконтирования необходимо рассчитать денежные потоки и их дисконтировать.

Пройдите наш авторский курс по выбору акций на фондовом рынке → обучающий курс

Два варианта расчета чистого дисконтированного дохода NPV

Первый вариант расчета чистого дисконтированного дохода состоит из следующих шагов:

- В колонке «В» отражение первоначальных инвестиционных затрат = 100 000 руб.;

- В колонке «С» отражаются все будущие планируемые денежные поступления по проекту;

- В колонке «D» записывается все будущие денежные расходы;

- Денежный поток CF (колонка «E»). E7= C7-D7;

- Расчет дисконтированного денежного потока. F7=E7/(1+$C$3)^A7

- Расчет дисконтированного дохода (NPV) минус первоначальные инвестиционные затраты (IC). F16 =СУММ(F7:F15)-B6

Второй вариант расчета чистого дисконтированного дохода заключается в использовании встроенной в Excel финансовой функции ЧПС (чистая приведенная стоимость). Расчет чистой приведенной стоимости проекта за минусом первоначальных инвестиционных затрат. F17=ЧПС($C$3;E7;E8;E9;E10;E11;E12;E13;E14;E15)-B6

На рисунке ниже показаны полученные расчеты чистого дисконтированного дохода. Как мы видим итоговый результат расчета совпадает.

Кто и как проводит оценку бизнес-плана

Построение бизнеса редко начинается на пустом месте. Обычно у учредителя есть начальный капитал, есть идея, которая может стать прибыльной, и есть соратники, согласные приложить интеллектуальные и трудовые усилия для достижения поставленных целей. В постсоветской ментальности формулирование бизнес-целей и оценка их на жизнеспособность до недавних пор являлась чем-то не совсем обязательным. Это объясняется рядом причин, суть которых сводится к одному: потратишь время и деньги на составление прогнозов, а то, что прогнозы оправдаются, гарантий нет никаких. Доля правды в такой оценке ситуации, конечно есть. Однако кому, как не предпринимателю, нужно пытаться поднимать уровень отечественных бизнес-процессов, повышать собственный профессионализм и заставлять государственную машину соответствовать современному социально-экономическому запросу? В связи с этим оценка эффективности собственных бизнес-проектов должна проводиться в первую очередь самим предпринимателем и по его индивидуальной инициативе. Исходные же данные для проведения комплексного анализа можно заказывать у профильных специалистов.

Простой срок окупаемости проекта

Что это такое и для чего он нужен

Простой срок окупаемости проекта – это период времени, за который сумма чистого денежного потока (все деньги которые пришли минус все деньги которые мы вложили в проект и потратили на расходы) от нового проекта покроет сумму вложенных в него средств. Может измеряться в месяцах или годах.

Данный показатель является базовым для всех инвесторов и позволяет сделать быструю и простую оценку для принятия решения: вкладывать средства в бизнес или нет. Если предполагается среднесрочное вложение средств, а срок окупаемости проекта превышает пять лет – решение об участии, скорее всего, будет отрицательным. Если же ожидания инвестора и срок окупаемости проекта совпадают – шансы на его реализацию будут выше.

В случаях, когда проект финансируется за счет кредитных средств – показатель может оказать существенное влияние на выбор срока кредитования, на одобрение или отказ в кредите

Как правило, кредитные программы имеют жесткие временные рамки, и потенциальным заемщикам важно провести предварительную оценку на соответствие требованиям банков

Как рассчитывается простой срок окупаемости

Формула расчета показателя в годах выглядит следующим образом:

PP=Ko / KFсг, где:

- PP – простой срок окупаемости проекта в годах;

- Ko – общая сумма первоначальных вложений в проект;

- KFсг – среднегодовые поступления денежных средств от нового проекта при выходе его на запланированные объемы производства/продаж.

Данная формула подходит для проектов, при реализации которых соблюдаются следующие условия:

- вложения осуществляются единовременно в начале реализации проекта;

- доход нового бизнеса будет поступать относительно равномерно.

Пример расчета

Пример №1

Планируется открытие ресторана с общим объемом инвестиций в 9 000 000 рублей, в том числе запланированы средства на покрытие возможных убытков бизнеса в течение первых трех месяцев работы с момента открытия.

Далее запланирован выход на среднемесячную прибыль в размере 250 000 рублей, что за год дает нам показатель в 3 000 000 рублей.

PP = 9 000 000 / 3 000 000=3 года

Простой срок окупаемости данного проекта равен 3 годам.

При этом данный показатель необходимо отличать от срока полного возврата инвестиций, который включает в себя срок окупаемости проекта + период организации бизнеса + период до выхода на запланированную прибыль. Предположим, что в данном случае организационные работы по открытию ресторана займут 3 месяца и период убыточной деятельности на старте не превысит 3 месяцев

Следовательно, для календарного планирования возврата средств инвестору важно учесть еще и эти 6 месяцев до начала получения запланированной прибыли

Пример №2

Рассмотренный ранее пример является наиболее упрощенной ситуацией, когда мы имеем единоразовые вложения, а денежный поток одинаков каждый год. На самом деле таких ситуаций практически не бывает (влияет и инфляция, и неритмичность производства, и постепенное увеличение объема продаж с начала открытия производства и торгового помещения, и выплата кредита, и сезонности, и цикличность экономических спадов и подъемов).

Поэтому обычно для расчета сроков окупаемости делается расчет накопительного чистого денежного потока. Когда показатель накопительно становится равным нулю, либо превышает его, в этот период времени происходит окупаемость проекта и этот период считается простым сроком окупаемости.

Рассмотрим следующую вводную информацию по тому же ресторану:

| Статья | 1 год | 2 год | 3 год | 4 год | 5 год | 6 год | 7 год |

| Инвестиции | 5 000 | 3 000 | |||||

| Доход | 2 000 | 3 000 | 4 000 | 5 000 | 5 500 | 6 000 | |

| Расход | 1 000 | 1 500 | 2 000 | 2 500 | 3 000 | 3 500 | |

| Чистый денежный поток | — 5 000 | — 2 000 | 1 500 | 2 000 | 2 500 | 2 500 | 2 500 |

| Чистый денежный поток (накопительно) | — 5 000 | — 7 000 | — 5 500 | — 3 500 | — 1 000 | 1 500 | 4 000 |

На основании данного расчета мы видим, что в 6 году показатель накопительного чистого денежного потока выходит в плюс, поэтому простым сроком окупаемости данного примера будет 6 лет (и это с учетом того, что время инвестирования составило более 1 года).

Простой и дисконтированный период окупаемости

Период окупаемости вложений (Payback Period, PP) представляет собой наименьший срок, через который инвестированные средства вернутся и станут приносить прибыль. Для краткосрочных проектов нередко применяют простой метод, который заключается в том, что за основу берется значение периода, при котором чистый денежный поток начинания (без учета налогов и операционных затрат) превысит объем инвестированных средств.

Срок окупаемости инвестиций выражается такой формулой:

где:

- IC – вложения на начальной фазе инвестиционного проекта;

- CFi – поток денег в период времени i, состоящий из чистой прибыли и начисленной амортизации.

Например, инвестор вложил одним платежом в пятилетний проект 4000 тысяч рублей. Доход он получает ежегодно по 1200 тысяч рублей с учетом амортизации. Исходя из приведенных выше условий, можно рассчитать, когда окупится вложение.

Объем дохода за первые три года 3600 (1200 + 1200 + 1200) не покрывает начального вложения, однако сумма за четыре года (4800 тысяч рублей) превышает инвестицию, значит, инициатива окупится меньше, чем за 4 года. Можно более точно рассчитать эту величину, если допустить, что в течение года приток денег происходит равномерно:

Остаток = (1 – (4800 – 4000 / 1200) = 0,33, то есть 4 месяца.

Следовательно, срок окупаемости инвестиций в нашем случае составит 3 года и 4 месяца. Казалось бы, все просто и очень наглядно. Однако не следует забывать, что наше начинание рассчитано на пятилетний срок внедрения, а в условиях снижения покупательной способности денег, такой срок приведет к серьезной погрешности. Кроме того, в простом способе не учтены потоки денежных средств, которые генерируются после наступления периода окупаемости.

Чтобы получить более точный прогноз, используют дисконтированный срок окупаемости (Discounted Payback Period, DPP). Этот критерий можно рассматривать как временной отрезок, в течение которого инвестор получит такой же доход, приведенный к текущему периоду, как и в случае вложения финансового капитала в альтернативный актив.

Показатель можно вычислить, используя такую формулу:

где:

- DPP – период окупаемости дисконтированный;

- CF – поток денег, который генерируется вложением;

- IC – затраты на начальном этапе;

- n – длительность реализации инициативы (в годах);

- r – барьерная ставка (ставка дисконтирования).

Из формулы можно увидеть, что дисконтированный срок окупаемости рассчитывается путем умножения ожидаемых денежных потоков на понижающий коэффициент, который зависит от установленной нормы дисконта. Дисконтируемый показатель окупаемости всегда оказывается выше, чем полученный простым методом.

Нередко возникают ситуации, когда после окончания инвестиционного проекта остается значительное количество активов (автотранспорта, сооружений, зданий, оборудования, материалов), которые можно реализовать по остаточной стоимости, увеличивая входящий поток денег. В таких случаях используют расчет периода возврата денег с учетом ликвидационной стоимости (Bail-Out Payback Period, BOPP). Его формула такова:

где RV – стоимость ликвидационная активов проекта.

При этом способе расчета к входящим потокам от основной деятельности приплюсовывается стоимость активов ликвидационная, рассчитанная на конец жизненного цикла инициативы. Чаще всего такие проекты имеют меньший период окупаемости, чем стандартные.

В нестабильных экономиках с быстро меняющимися условиями ставка дисконтирования может меняться в процессе цикла жизни начинания. Причиной этого чаще всего служит высокий уровень инфляции, а также изменение стоимости ресурсов, которые можно привлечь.

DPP позволяет учесть динамику стоимости денег, а также использовать для разных периодов разные нормы дисконта. В то же время, он имеет свои недостатки. К ним можно отнести невозможность учета потоков средств после достижения точки безубыточности, а также некорректные результаты при расчетах потоков с различными знаками (отрицательных и положительных).

Определение показателя DPP при оценке инвестиционного предложения позволяет снизить риски потерь инвестированных денег и в общем оценить ликвидность инициативы. Вместе с тем, по одному этому критерию делать далеко идущие выводы не следует, лучше всего оценить предложенный проект по ряду показателей и сделать вывод по всему комплексу полученных данных.

Срок окупаемости и дисконтированный период окупаемости

Срок окупаемости – это время, в течение которого проект окупится по взысканию денежных средств с использованием номинальных долларов. В качестве альтернативы дисконтированный период окупаемости отражает количество времени, необходимое для достижения безубыточности в проекте, основанное не только на том, какие денежные потоки возникают, но и когда они возникают, и преобладающей ставке доходности на рынке.

Эти два расчета, хотя и похожи, могут не дать одинаковый результат из-за дисконтирования денежных потоков. Например, проекты с более высокими денежными потоками к концу жизненного цикла проекта будут подвергаться большему дисконтированию из-за сложных процентов . По этой причине срок окупаемости может быть положительным, а период окупаемости со скидкой – отрицательным.

Простой и дисконтированный период окупаемости

Период окупаемости вложений (Payback Period, PP) представляет собой наименьший срок, через который инвестированные средства вернутся и станут приносить прибыль. Для краткосрочных проектов нередко применяют простой метод, который заключается в том, что за основу берется значение периода, при котором чистый денежный поток начинания (без учета налогов и операционных затрат) превысит объем инвестированных средств.

Срок окупаемости инвестиций выражается такой формулой:

где:

- IC – вложения на начальной фазе инвестиционного проекта;

- CFi – поток денег в период времени i, состоящий из чистой прибыли и начисленной амортизации.

Например, инвестор вложил одним платежом в пятилетний проект 4000 тысяч рублей. Доход он получает ежегодно по 1200 тысяч рублей с учетом амортизации. Исходя из приведенных выше условий, можно рассчитать, когда окупится вложение.

Объем дохода за первые три года 3600 (1200 + 1200 + 1200) не покрывает начального вложения, однако сумма за четыре года (4800 тысяч рублей) превышает инвестицию, значит, инициатива окупится меньше, чем за 4 года. Можно более точно рассчитать эту величину, если допустить, что в течение года приток денег происходит равномерно:

Остаток = (1 – (4800 – 4000 / 1200) = 0,33, то есть 4 месяца.

Следовательно, срок окупаемости инвестиций в нашем случае составит 3 года и 4 месяца. Казалось бы, все просто и очень наглядно. Однако не следует забывать, что наше начинание рассчитано на пятилетний срок внедрения, а в условиях снижения покупательной способности денег, такой срок приведет к серьезной погрешности. Кроме того, в простом способе не учтены потоки денежных средств, которые генерируются после наступления периода окупаемости.

Чтобы получить более точный прогноз, используют дисконтированный срок окупаемости (Discounted Payback Period, DPP). Этот критерий можно рассматривать как временной отрезок, в течение которого инвестор получит такой же доход, приведенный к текущему периоду, как и в случае вложения финансового капитала в альтернативный актив.

Показатель можно вычислить, используя такую формулу:

где:

- DPP – период окупаемости дисконтированный;

- CF – поток денег, который генерируется вложением;

- IC – затраты на начальном этапе;

- n – длительность реализации инициативы (в годах);

- r – барьерная ставка (ставка дисконтирования).

Из формулы можно увидеть, что дисконтированный срок окупаемости рассчитывается путем умножения ожидаемых денежных потоков на понижающий коэффициент, который зависит от установленной нормы дисконта. Дисконтируемый показатель окупаемости всегда оказывается выше, чем полученный простым методом.

Нередко возникают ситуации, когда после окончания инвестиционного проекта остается значительное количество активов (автотранспорта, сооружений, зданий, оборудования, материалов), которые можно реализовать по остаточной стоимости, увеличивая входящий поток денег. В таких случаях используют расчет периода возврата денег с учетом ликвидационной стоимости (Bail-Out Payback Period, BOPP). Его формула такова:

где RV – стоимость ликвидационная активов проекта.

При этом способе расчета к входящим потокам от основной деятельности приплюсовывается стоимость активов ликвидационная, рассчитанная на конец жизненного цикла инициативы. Чаще всего такие проекты имеют меньший период окупаемости, чем стандартные.

В нестабильных экономиках с быстро меняющимися условиями ставка дисконтирования может меняться в процессе цикла жизни начинания. Причиной этого чаще всего служит высокий уровень инфляции, а также изменение стоимости ресурсов, которые можно привлечь.

DPP позволяет учесть динамику стоимости денег, а также использовать для разных периодов разные нормы дисконта. В то же время, он имеет свои недостатки. К ним можно отнести невозможность учета потоков средств после достижения точки безубыточности, а также некорректные результаты при расчетах потоков с различными знаками (отрицательных и положительных).

Определение показателя DPP при оценке инвестиционного предложения позволяет снизить риски потерь инвестированных денег и в общем оценить ликвидность инициативы. Вместе с тем, по одному этому критерию делать далеко идущие выводы не следует, лучше всего оценить предложенный проект по ряду показателей и сделать вывод по всему комплексу полученных данных.

Упрощенный взгляд на вопрос окупаемости

В отдельной статье мы уже говорили с вами про способы учета окупаемости проекта. Развивая эту тему, следует заметить, что окупаемость проекта подлежит расчету несколько раз до момента непосредственного запуска инвестиционных процедур в реализацию и как минимум один раз – по факту оценки их результатов. В целом же срок окупаемости инвестиций рассчитывается сначала инициатором, а затем разработчиком бизнес-плана или бизнес-кейса.

Предварительно определить простой срок окупаемости инвестиционного проекта инициатора побуждает поиск элементарного смысла дальнейшей работы над идеей. А при оценке эффективности экономист-аналитик обязан оценить данный параметр в составе других показателей (NPV, IRR, PI, MIRR) для того, чтобы оценка носила комплексный характер. При этом выполняется дисконтированный вариант расчета. Впрочем, идея показателя «простой срок окупаемости инвестиций» (PP, Payback Period) состоятельна для обоих подходов.

PP, рассчитываемый на концептуальном уровне, психологически и организационно порой определить бывает труднее, чем тогда, когда большой объем исследований и набора данных произведен в рамках бизнес-планирования. Для этого у инициатора уже должна быть статистика продаж и операционных расходов подобного вида деятельности. Либо этой информацией его наделяет поставщик оборудования, который помогает автору идеи установить также и объем предстоящих инвестиций.

Представим себе достаточно простой вид инвестиционной задачи в медицинском бизнесе: освоение новой лечебной услуги на основе современного высокотехнологического оборудования. Допустим, что идея пришла управляющему после посещения им очередной выставки. Прибыв в свою клинику, он «загорелся» мыслью внедрить новшество во врачебную практику. Достав буклеты фирмы производителя, руководитель решил определить простой период окупаемости инвестиций и выйти на мажоритарных акционеров с предложениями. Рекламные проспекты по оборудованию как раз часто используют показатели PP и прибыльности для привлечения потенциальных покупателей.

Формула расчета PP

Формула расчета PP

В первую очередь, предстояло определиться с размерностью шагов расчетного периода (месяц, год). Размер инвестиций установить не составило труда согласно условиям поставки, монтажа и обучения от торгующей организации. Сложнее дело обстояло с оценкой уровня продаж новой услуги и текущих расходов. И здесь также помог продавец технологии. Всегда есть способ проверить нужные сведения, обратившись с просьбой предоставить возможность получить консультацию в клинике, успешно применяющую оборудование в другом регионе. Наш управляющий позвонил в несколько мест, выяснил данные и затем сравнил экспертную информацию. Полученные сведения он внес в таблицу, представленную ниже, и произвел расчет PP.

Пример расчета PP для проекта внедрения новой услуги на базе современной технологии

Пример расчета PP для проекта внедрения новой услуги на базе современной технологии

Мы рассмотрели частный случай зарождения и первичной проверки идеи локального инвестиционного проекта. Такое в российской действительности происходит нередко, особенно в компаниях малого и среднего бизнеса. Первичная самодиагностика имеет большую ценность, особенно если она оперативна и лаконична. В этом инициатору хорошо помогает простой срок окупаемости инвестиций – именно тот показатель, который позволяет быстро принять решение о ценности замысла и целесообразности его развития.

О применении

Теперь читатель знает, как подсчитать доходы от инвестиций. Необходимо понимать, что, работая с понятием окупаемости, можно получить только дополнительный инструмент для осуществления анализа инвестиций. Рассмотренный показатель может использоваться для определения количества временных периодов, нужных для возмещения первоначальных расходов с учетом временной стоимости денег. При получении корректных данных это очень важный коэффициент. Ведь он позволяет делать поправку на различные потери, которые поджидают при осуществлении инвестиционной деятельности, создавая максимально точную и правдоподобную картину. Зависимо от того, какая поставлена цель, можно рассчитывать математические значения с различной точностью.

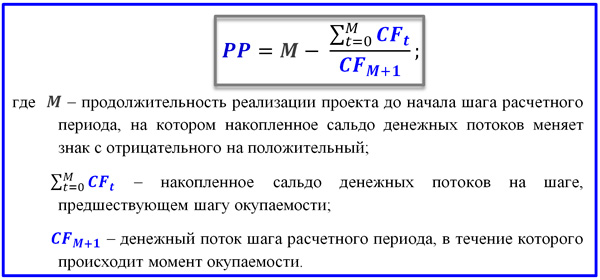

Расчет дисконтированного срока окупаемости

Дисконтированный срок окупаемости – это период, за который дисконтированные денежные потоки покрывают первоначальные затраты, связанные с инвестиционным проектом. Дисконтированный срок окупаемости всегда меньше простого, так как со временем стоимость денежных средств всегда уменьшается. Процедура дисконтирования позволяет учесть при расчетах стоимость используемого капитала.

Предположим, что первоначальные инвестиции по проекту составили 150 млн рублей. Ставка дисконтирования составляет 15%. Проект будет реализовываться в течение 3 лет, он будет ежегодно генерировать денежные потоки:

1 год: 30 млн рублей

2 год: 120 млн рублей

3 год: 15 млн рублей

Необходимо рассчитать дисконтированный срок окупаемости.

С использованием представленных данных необходимо также составить аналитическую таблицу. На первом этапе рассчитывается дисконтированный денежный поток в каждом периоде. Дисконтированный срок окупаемости по проекту рассчитывается путем суммирования ежегодных дисконтированных денежных потоков до тех пор, пока сумма притоков денежных средств не сравняется с величиной первоначальных инвестиционных затрат.

Из таблицы видно, что сальдо накопленного дисконтированного срока окупаемости не принимает положительное значение, следовательно, в рамках реализации проекта окупаемость не будет достигнута.

Пример дисконтированного срока окупаемости

Предположим, что у компании А есть проект, требующий первоначальных денежных затрат в размере 3000 долларов США. Ожидается, что проект будет приносить 1000 долларов за каждый период в течение следующих пяти периодов, а соответствующая ставка дисконтирования составляет 4%. Расчет дисконтированного периода окупаемости начинается с денежных затрат – 3000 долларов США в начальный период. В первый период денежный приток составит более 1000 долларов.

Используя расчет дисконта по приведенной стоимости, эта цифра составляет 1000 долларов США / 1,04 = 961,54 доллара США. Таким образом, после первого периода проекту по-прежнему требуется 3000 – 961,54 доллара = 2038,46 доллара, чтобы выйти на уровень безубыточности. После дисконтированных денежных потоков в размере 1000 долларов США / (1,04) 2 = 924,56 долларов США во втором периоде и 1000 долларов США / (1,04) 3 = 889 долларов США в третьем периоде чистый баланс проекта составит 3000 долларов США – (961,54 доллара США + 924,56 доллара США + 889 долларов США) = 224,90 доллара США.

Таким образом, после получения четвертого платежа, который снижен до 854,80 долларов, у проекта будет положительный баланс в 629,90 долларов. Следовательно, дисконтированный период окупаемости приходится на четвертый период.

Повторим основные определения и выводы

- Срок окупаемости инвестиционного проекта — период времени, за который чистый доход нарастающим итогом станет равным нулю.

- Дисконтированный срок окупаемости — это период времени, за который чистый дисконтированный доход нарастающим итогом станет равным нулю.

- Простой срок окупаемости меньше дисконтированного срока окупаемости.

- Формулы расчета срока окупаемости в общем случае не существует.

- С достаточной точностью срок окупаемости можно определить по таблице денежных потоков на шагах инвестирования. Если вы делаете расчеты в Excel, логично сделать и расчет срока окупаемости по алгоритму описанному выше.

Избавьтесь от утомительных расчетов с помощьюэтих Excel-таблиц >>>

- Платежный календарь

- Расчет себестоимости

- Расчет инвестиционных проектов

- Финансовый анализ

- Точка безубыточности. Рентабельность продаж Посмотрите подробнее…

Таблицы отдельно

Платежный календарь. График и прогноз платежей и поступлений

- Платежные Календари на месяц, 3 месяца и год

- Деб.и Кред. задолженность

- Отсрочка, просроченные, с наступающим сроком

- Контроль оплаты

- Расчет ожидаемого остатка

- Кассовый разрыв Посмотрите подробнее…

Расчет себестоимости и рентабельности продукции (услуг)

- Себестоимость

- Рентабельность

- Маржинальный анализ

- Точка безубыточности

- Расходы в 10 валютах Посмотрите подробнее…

Расчет инвестиционных проектов

- Дисконтир. потоки

- WACC, NPV, IRR, ROI, PI

- Срок окупаемости

- Устойчивость проекта

- Расчет и Сравнение семи проектов Посмотрите подробнее…

Финансовый анализ МСФО

- Вертикальный и горизонтальный Анализ баланса и P&L

- 36 коэффициентов

- Динамика за 5 периодов

- Риск банкротства

- ДДС прямым и косвенным методом

- Отчет об источниках и использовании денежных средств Посмотрите подробнее…

Финансовый анализ РСБУ (Россия)

- Вертикальный и горизонтальный Анализ баланса и ОПУ

- 70 коэффициентов

- Динамика за 8 периодов

- Риск банкротства Посмотрите подробнее…

Точка безубыточности. Рентабельность продаж

- Расчет доходности при большом ассортименте

- Прибыль

- Наценка

- Минимальная наценка

- Маржинальный анализ

- Точка безубыточности Посмотрите подробнее…

Оценка стоимости бизнеса

- Все три основных подхода

- Доходный

- Рыночный (сравнительный)

- Затратный (имущественный) Посмотрите подробнее…

Диаграмма Ганта. С семью дополнительными полезными функциями

- Позволяет назначать ответственных

- Контролировать выполнение этапа

- Строит диаграмму ответственных Посмотрите подробнее…

Посмотрите полный список таблиц >>>

Разработка Excel-таблицэкономической и управленческойтематики. Условия тут >>>

По теме страницы

Карта сайта — Подробное оглавление сайта.

]]> PBP инвестиционного проекта: формула расчета показателя

При запуске любого проекта, а тем более, предприятия важно понимать, а на какой период инвестирования рассчитывать, через сколько эти инвестиции окупятся и т.д. Поэтому расчет срока окупаемости проекта ( pbp) — это основной показатель при оценке целесообразности того или иного проекта

В сегодняшней статье мы подробнее разберем, что это за показатель, как он помогает оценить целесообразность проекта и др.

Заключение

Итак, давайте подведем итог всему вышенаписанному. Дисконтируемый срок окупаемости можно определить как время, необходимое для того, чтобы вложение обеспечило достаточные поступления денежных средств, нужных для возмещения осуществленных инвестиционных расходов. При этом учитывается их временная стоимость. Что же характеризирует этот показатель? Ответ: финансовый риск, причем точнее, нежели обычная окупаемость. Акроним для обозначения данного показателя: DPP.

Какие можно подметить недостатки из всего вышеописанного? В первую очередь не определяется размер денежных потоков, которые идут после точки окупаемости. Второй момент – при знакопеременных финансах использование показателя невозможно в том виде, в каком он существует. Что можно сказать о критерии приемлемости? DPP должен стремиться к минимуму. Чем он меньше (короче), тем лучше для инвестора. И еще один немаловажный момент – данный показатель можно использовать по отношению к вложениям любого размера и срока действий.

Итоги

Срок окупаемости капитальных вложений исчисляется как отношение объема соответствующих вложений к величине чистой прибыли предприятия. В ряде случаев может определяться срок окупаемости инвестиций, дополняющих основные вложения. Оба показателя могут иметь значение с точки зрения определения оптимальной отпускной цены товара.

Узнать больше о нюансах инвестирования в те или иные активы предприятия вы можете в статьях:

- «Счет 03 Доходные вложения в материальные ценности»;

- «Аудит вложений во внеоборотные активы (счет 08)».

Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.