Переход на усн в 2021 году

Содержание:

- Для чего может потребоваться справка о примиряемой системе налогообложения

- Особенности НПД для ИП

- Уведомление о применении УСН

- Запросил контрагент: для чего

- Условия работы на НПД

- Налоговые правила о переходе на УСНО

- Часто задаваемые вопросы

- Как ИП перейти на НПД

- Можно ли получить справку из налоговой инспекции, минуя контрагента

- Как заполнить уведомление

- Оплата налога и представление отчётности

- Как осуществляется переход

- Составные части

Для чего может потребоваться справка о примиряемой системе налогообложения

Справка о применяемой системе налогообложения требуется для подтверждения права компании работать с НДС или без начисления этого налога. Она позволяет другим организациям убедиться, смогут ли они принять НДС к вычету после оплаты товаров и услуг.

Стоит отметить, что налоговое законодательство не содержит определенных требований к данной справке и в целом не закрепляет за налогоплательщиком обязанности предъявлять ее по чьему-либо запросу.

Уполномоченные инстанции (например, прокуратура или внебюджетные фонды) при необходимости могут получить подобные сведения непосредственно в Налоговой инспекции.

Если вы хотите узнать, как в 2021 году решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

Особенности НПД для ИП

НПД или налог на профессиональный доход – режим, который создавался специально для самозанятых. Эта система налогообложения вводилась в регионах РФ поэтапно, но в 2021 году действует везде.

Платить налог на профдоход могут не только обычные самозанятые граждане, но и индивидуальные предприниматели. Условия применения режима одинаковы для тех и других, поэтому можно перейти на НПД, оставаясь при этом в статусе ИП.

Перечислим основные особенности налога на профессиональный доход:

- годовой доход не должен превышать 2,4 млн рублей;

- разрешено оказывать услуги (за некоторым исключением), выполнять работы и продавать товары собственного изготовления;

- нельзя нанимать работников по трудовым договорам, но можно привлекать исполнителей по договору ГПХ;

- кассовый аппарат не применяется, чек направляется через приложение «Мой налог»;

- можно работать как с физическими, так и юридическими лицами;

- налоговая ставка составляет 4% или 6% (в зависимости от категории клиента);

- налог рассчитывается автоматически по итогу месяца и оплачивается на основании уведомления от ФНС;

- нет никакой отчетности;

- страховые взносы на пенсионное обеспечение платить необязательно, но в этом случае не идет стаж для пенсии.

Как видно, УСН и НПД похожи между собой (имеется в виду только вариант «Доходы»). А самые главные отличия, из-за которых ИП переходят на уплату налога на профдоход, это возможность не платить взносы за себя и право не применять ККТ.

Но если освобождение от кассового аппарата – это явное преимущество НПД, то право отказаться от взносов не всегда является благом. Ведь на УСН Доходы перечисленные взносы вычитаются из исчисленного налога, а на НПД такой возможности нет. Поэтому при определенном доходе и равной ставке 6% вариант УСН Доходы может иногда оказаться выгоднее.

Бесплатная консультация по налогам

Уведомление о применении УСН

Кстати, Вам не обязательно все это знать!Сервис «Моё дело» сделает все сам.Что — прям все сам?Уведомление о применении УСН Гусарова Юлия 123123123

Если вы приняли решение перейти на упрощенную систему налогообложения, вам нужно лишь уведомить об этом свою налоговую инспекцию.

С той даты, которая будет указана в заявлении, вы сможете принять упрощенку, не дожидаясь какого-либо разрешения от ИФНС. Не забудьте только предварительно убедиться, что имеете право применять этот спецрежим. Ограничения для его применения перечислены в статье 346.

12 Налогового кодекса РФ.

В какой форме подавать уведомление об УСН

В произвольной или по форме 26.2-1. Рекомендуем не изобретать велосипед, а воспользоваться уже готовой формой уведомления о переходе на УСН, которая содержит поля для всей необходимой информации. Вы можете скачать его в сервисе «Моё дело» в разделе «Шаблоны документов».

Куда

В ту инспекцию ИФНС, в котором зарегистрированы организация (по юридическому адресу) или индивидуальный предприниматель (по прописке).

В какой срок

Если речь идет об организации или ИП, которые уже работают и применяют другой режим, то сменить его на упрощенную систему они могут только с начала следующего календарного года. Форму 26.2-1 в этом случае надо успеть подать до 31 декабря текущего года.Исключение сделано для тех, кто в течение года перестал быть плательщиком ЕНВД.

Если не уложиться в этот срок, упрощенка будет доступна только со следующего года.

Как заполнить уведомление о переходе на УСН

Следуйте следующим правилам:1. ИП и ООО, которые сдают уведомление с регистрационными документами, поля «ИНН» и «КПП» не заполняют.2.

В поле «Признак налогоплательщика» ставится:• «1», если заявление сдается вместе с регистрационным пакетом;• «2», если заявление сдается в 30-днейвный срок после регистрации или после прекращения применения ЕНВД;• «3», если осуществляется переход с другого режима налогообложения (кроме ЕНВД).3.

В поле «Переходит на упрощенную систему налогообложения» указывается код:• «1» при переходе с другого режима на упрощенку с 1 января будущего года;• «2» при переходе сразу после регистрации;• «3» при переходе после прекращения применения ЕНВД.4. Для объекта налогообложения «Доходы» указывается код «1», для «Доходы за минусом расходов» — «2».

Предприятия, которые применяли другой режим, при заполнении уведомления на УСН должны указать доходы и остаточную стоимость основных средств по состоянию на 1 октября текущего года. Лимит по основным средствам для перехода в 2018 году – 150 млн. руб., для доходов – 112,5 млн. руб. за 9 месяцев.

Вновь созданные фирмы, а также ИП (в том числе уже работающие) эти показатели не заполняют.6. Если форму 26.2-1 будет сдавать в налоговую не сам заявитель, а его представитель, нужно указать в нижней части бланка код «2», вписать реквизиты подтверждающего полномочия документа и приложить его к заявлению. Во всех остальных случаях, когда уведомление сдается лично заявителем, отправляется по почте или в электронном виде, ставится код «1».В полях, оставшихся незаполненными, надо проставить прочерки.

Уведомление о праве применения УСН

Такую бумагу у вас могут затребовать ваши контрагенты для того, чтобы убедиться, что вы действительно применяете упрощенную систему налогообложения и имеете право не выставлять счета-фактуры или не выделять в них НДС. Вы не обязаны этого доказывать, но дабы не портить отношения с контрагентами, лучше пойти им навстречу и предоставить подтверждение.

Подготовка такого письма может занять время, по закону у налоговиков есть на это 30 дней. Если подтверждение для контрагента нужно срочно, можно направить ему:• копию второго экземпляра заявления о применении УСН по форме 26.2-1 со штампом налоговой инспекции;• копию титульного листа декларации по упрощенному налогу со штампом налоговой инспекции о приеме.

Работа на упрощенке в сервисе «Моё дело»

После того, как перейдете на УСН, вам нужно будет рассчитывать и уплачивать авансовые платежи, годовой налог и сдавать декларацию по единому налогу. В этом вам поможет интернет-бухгалтерия «Моё дело». С помощью сервиса вы в считанные минуты рассчитаете и уплатите налог, сформируете КУДиР, заполните и отправите декларацию.

Если вы совмещаете УСН с другой системой налогообложения, в нашем сервисе вы сможете вести раздельный учет.Налоги и декларации – это еще не все.

Запросил контрагент: для чего

Справка о применяемой системе налогообложения обычно входит в число документов,

запрашиваемых от потенциальных партнеров перед заключением договора наряду со справкой об отсутствии задолженности перед бюджетом и правоустанавливающими документами (копией свидетельства о постановке на учет, выпиской из ЕГРЮЛ/ЕГРИП, копией устава).

Наличие такой справки необходимо организации, чтобы в дальнейшем у нее не возникло проблем с компенсацией НДС из бюджета. Этот документ послужит подтверждением факта предварительной проверки контрагента по запросу налоговиков.

Какая информация свидетельствует, что организация является плательщиком НДС? Это нахождение компании на общем налоговом режиме или ОСНО. По умолчанию все организации переводятся на ОСНО, если только не подадут уведомление о переходе на УСН. Поэтому если в выписке из ЕРИП/ЕГРЮЛ отсутствует указание на факт подачи уведомления, то это служит косвенным признаком нахождения на ОСНО и уплаты НДС.

В качестве дополнительного подтверждения помимо справки о применяемом налоговом режиме может применяться копия последней декларации по НДС с отметкой налоговой инспекции или декларации по налогу на прибыль.

Если организации на упрощенке всегда могут запросить в Налоговой инспекции справку о работе на спецрежиме и освобождении от НДС по установленной форме, то для организаций на ОСНО такой документ не предусмотрен. Поэтому строго установленная форма справки отсутствует и она составляется в свободной форме.

Если вы хотите узнать, как решить именно Вашу проблему, обращайтесь через форму онлайн-консультанта или звоните по телефонам:

Организации, которые давно работают на рынке, могут иметь на руках свидетельство о постановке на учет в качестве плательщика НДС. Но с 2003 года такой документ был упразднен. Более того, он не может гарантировать, что после этого компания не перешла на спецрежим без НДС.

Что должна содержать справка о том, что организация является плательщиком НДС:

- наименование и реквизиты организации-отправителя (ИНН для ИП, ИНН/КПП для ООО);

- реквизиты организации, которой предоставляется справка;

- указание на то, что компания применяет общую сумму налогообложения, уплачивает НДС и сдает декларации по этому налогу;

- желательно прописать дату, с которой применяется этот режим;

- информация о применении спецрежимов;

- исходящий номер и дата выдачи;

- подпись уполномоченного лица;

- контактные сведения;

- перечень приложений (выписка из ЕГРИП, копия титульных листов декларации).

Подписывается справка о том, что компания платит НДС:

- директором организации;

- индивидуальным предпринимателем;

- лицом, уполномоченным за подписание документов по доверенности;главным бухгалтером.

При наличии большого числа контрагентов организация может создать типовой бланк о применяемом налоговом режиме.

Таким образом, справка о применении ОСНО и уплаты НДС – это документ, который имеет свободную форму. Обязанность представления справки никак не регламентируется законодательством, но она может служить обязательным условием для заключения выгодных контрактов.

Условия работы на НПД

Чтобы принять решение о переходе на НПД, надо разобраться в особенностях этого льготного режима. Их немного:

- лимит доходов – не более 2,4 млн рублей в год;

- нельзя нанимать работников по трудовым договорам;

- разрешено оказывать услуги, выполнять работы и продавать товары собственного изготовления, но нельзя перепродавать готовые товары;

- страховые взносы за себя платить необязательно;

- не надо применять кассовый аппарат и сдавать отчётность;

- налоговые ставки – от 4% до 6% полученного дохода;

- бонус в 10 000 рублей, за счёт которого можно заплатить часть налога;

- нельзя одновременно совмещать НПД с другими налоговыми режимами.

Налоговые правила о переходе на УСНО

Переход к УСНО или возврат к иным режимам налогообложения налогоплательщики (организации и индивидуальные предприниматели) осуществляют добровольно в порядке, установленном гл. 26.2 НК РФ ( НК РФ).

По общему правилу ( НК РФ) налогоплательщики, намеревающиеся использовать УСНО со следующего календарного года, должны уведомить об этом налоговый орган не позднее 31 декабря календарного года, предшествующего календарному году, начиная с которого они переходят на УСНО.

Иными словами, применение «упрощенки» носит уведомительный характер, то есть определяется волей налогоплательщика, не требует разрешения налогового органа и не связано с его решением, так как налоговые органы не уполномочены запрещать или разрешать налогоплательщику применять данный режим.

Специальной нормой – НК РФ – установлен срок для подачи такого уведомления вновь созданными организациями и вновь зарегистрированными ИП: не позднее 30 календарных дней с даты постановки на учет в налоговом органе, указанной в свидетельстве о постановке на учет в налоговом органе, выданном в соответствии с НК РФ. Данный срок исчисляется в календарных днях (см. Письмо Минфина России от 10.10.2017 № 03-11-11/66025). В этом случае указанные лица признаются налогоплательщиками, применяющими УСНО, с даты постановки их на учет, обозначенной в свидетельстве о постановке на учет в налоговом органе.

Существенный момент: ни в нормах, определяющих сроки для подачи уведомления о применении УСНО, ни в других положениях ст. 346.13 НК РФ не установлены последствия неподачи или несоблюдения срока подачи этого уведомления. Но не все так просто. НК РФ фактически установлен запрет на применение УСНО налогоплательщиками, которые не уведомили налоговый орган о переходе на указанный режим в сроки, предписанные НК РФ.

Из приведенных норм в совокупности следует, что вновь созданное юридическое лицо или вновь зарегистрированный предприниматель может на законных основаниях применять УСНО только в случае подачи упомянутого уведомления в предусмотренный срок. И, казалось бы, нормы нельзя истолковать двояко. Между тем на практике налогоплательщики, совершенно упуская из виду запрет НК РФ, довольно специфично толкуют налоговые нормы об уведомительном порядке применения УСНО. Но с их толкованием налоговых норм, как правило, не соглашаются ни налоговики, ни суды.

Что касается правопреемников и их права применять УСНО «по наследству», тут ситуация, к сожалению, более непредсказуемая для налогоплательщиков, так как из-за отсутствия четких законодательных норм, касающихся данной проблемы, в правоприменительной практике в настоящее время не выработан единый подход к ее разрешению. Дело в том, что специальных правил для правопреемников, образующихся в результате реорганизации (например, в форме преобразования) гл. 26.2 НК РФ не установлено. В связи с этим возникает вопрос: распространяется ли действие нормы НК РФ на компании-правопреемники, реорганизованные в форме преобразования юридических лиц, если последние до смены организационно-правовой формы применяли УСНО? Нужно ли таким организациям подавать уведомление о переходе на УСНО? Или они вправе применять обозначенный режим налогообложения в порядке правопреемства (что называется, по наследству)? Ведь в случае реорганизации в форме преобразования компания-правопредшественник не прекращает свою хозяйственную деятельность, а лишьменяет организационно-правовую форму.

Далее – обо всем по порядку.

Часто задаваемые вопросы

^

Налогоплательщик представляет налоговую декларацию не позднее 25-го числа месяца, следующего за месяцем, в котором согласно уведомлению, представленному им в налоговый орган в соответствии с п. 8 ст. 346.13 НК РФ, прекращена предпринимательская деятельность, в отношении которой этим налогоплательщиком применялась упрощенная система налогообложения.

При этом налог уплачивается не позднее сроков, установленных для подачи налоговой декларации .

То есть налог уплачивается не позднее 25 числа месяца, следующего за месяцем, в котором налогоплательщик прекратил применение УСН.(, )

Как ИП перейти на НПД

Если вас заинтересовала возможность оставаться предпринимателем, но при этом пользоваться всеми преимуществами НПД, узнайте, как ИП перейти на этот режим. Поможет в этом наша пошаговая инструкция.

Шаг 1. Рассчитайте и уплатите страховые взносы, начисленные до перехода НПД.

Напомним, что предприниматель, который зарегистрировался в качестве плательщика НПД, платит взносы за себя добровольно. Однако за тот период года, когда ИП работал на другом режиме, взносы надо заплатить.

✐ Пример ▼

Предположим, переход с УСН на НПД запланирован на 10 июня, это практически середина года. Общая сумма взносов за этот период составит 18 053 рубля (при условии, что доход предпринимателя не превысил 300 000 рублей). Возможно, что часть этой суммы уже перечислена, тогда надо только доплатить разницу.

Особый срок для уплаты взносов при такой ситуации не установлен. Переход с УСН на НПД не лишает вас статуса предпринимателя, поэтому действуют обычные сроки:

- 31 декабря текущего года для фиксированной части;

- 1 июля следующего года для взноса с доходов свыше 300 000 рублей.

Однако, если говорить о возможности учесть взносы для уменьшения налога, их надо перечислить ещё тогда, когда вы работали на упрощёнке. Взносы, перечисленные после того, как состоялся переход с УСН на НПД, в расчёт уже не принимаются.

Шаг 2. Зарегистрируйтесь в качестве плательщика НПД.

Сначала надо подтвердить согласие на обработку персональных данных и принять правила пользования приложением. На следующем шаге произойдёт автоматическая постановка ИП на учёт в качестве плательщика налога на профессиональный доход.

Шаг 3. Откажитесь от льготного режима, который ИП применял ранее.

Уведомление о прекращении применения УСН или ЕСХН должно быть подано в течение месяца после регистрации ИП в качестве плательщика налога на профдоход. Если при переходе на НПД не отказаться от своей системы налогообложения, то регистрация аннулируется, и предприниматель снова окажется на прежнем режиме.

Что касается патента, то отказаться от него надо в течение 10 дней после того как прекращена патентная деятельность. Если стоимость патента уже оплачена полностью, можно вернуть или зачесть переплату по налогу. Для этого надо обратиться в ИФНС, которая выдала патент.

Шаг 4. Сдайте декларацию и заплатите налог.

Переход с УСН на НПД означает прекращение предпринимательской деятельности, в отношении которой применялась упрощённая система. В этом случае действует норма статьи 346.23 НК РФ, поэтому сдать декларацию надо не позднее 25-го числа следующего месяца. Для нашего примера, когда ИП стал плательщиком НПД с 10 июня, декларацию надо сдать не позже 25 июля. Этот же крайний срок действует и для уплаты остатка налога УСН.

Итак, мы разобрались, как перейти с УСН на НПД. Если переход происходит с других режимов, алгоритм будет тот же: заплатить взносы в период работы на прежнем режиме, сдать декларацию и перечислить налог (сроки зависят от системы налогообложения, они указаны в НК РФ).

С 2021 года право учитывать взносы для уменьшения налога получили предприниматели на ПСН. Поэтому перед тем, как ИП перейти на уплату налога на профессиональный доход, рекомендуем ознакомиться с этой статьей. А если останутся вопросы, вы всегда можете обратиться на бесплатную консультацию.

Можно ли получить справку из налоговой инспекции, минуя контрагента

Случается, что справка о применении ОСНО контрагентом необходима, а ответ на соответствующий запрос от него не поступает. Вместе с тем потребность в таком документе может быть острой, например, у бюджетных организаций, которые подконтрольны вышестоящим и контролирующим органам. Как поступить в таком случае? Можно ли получить информацию из налогового органа? Такими вопросами задаются налогоплательщики.

Позиция ФНС РФ

Существует вариант обращения в налоговый орган с целью выяснить, исполняет ли третье лицо обязанности налогоплательщика на ОСНО. ФНС РФ его не поддерживает, опасаясь массовой практики обращений.

При этом главный фискальный орган страны аргументирует свою позицию ссылкой на подп. 3 п. 17 административного регламента ФНС РФ, утв. приказом Минфина РФ от 02.07.2012 № 99н: сотрудники налоговых органов не вправе давать правовую оценку каких-либо обстоятельств и событий. Таким образом, возможность прямой формулировки вопроса о том, надлежащим ли образом выполняются обязанности по уплате налогов, исключается. Тем не менее существуют варианты запросов, на которые налоговые органы обязаны дать ответ.

Нормы НК РФ о налоговой тайне

Вероятность получения ответа по существу поставленных вопросов зависит от того, является ли соответствующая информация налоговой тайной. К этой категории относятся любые сведения, за некоторым исключением. В ст. 102 НК РФ в перечень изъятий включаются данные:

- о нарушениях налогового законодательства (подп. 3 п. 1 ст. 102 НК РФ);

- применяемых налогоплательщиком специальных режимах (подп. 7 п. 1 ст. 102 НК РФ).

Таким образом, об этих 2 параметрах деятельности контрагента налоговый орган обязан сообщить в силу закона. По ответу на вопрос о спецрежимах можно будет сделать вывод о том, применяет ли контрагент ОСНО. При этом нужно учитывать, что только применение УСН полностью исключает возможность применения ОСНО.

Запрос необходимо оформить по тем же правилам, что указаны выше, четко изложив в нем вопросы. Кроме того, при его составлении следует учесть позицию Минфина РФ, который является вышестоящим органом по отношению к ФНС РФ.

Позиция Минфина РФ

Минфин РФ в своем письме от 20.08.2013 № 03-02-08/33970 со ссылкой на определение ВАС РФ от 01.12.2010 № ВАС-16124/10 указал, что сведения об исполнении налогоплательщиками своих обязательств по уплате налогов не являются налоговой тайной, поэтому запрос о применении ОСНО также не должен быть оставлен налоговым органом без ответа. При этом особо было отмечено, что подобного рода обращения заслуживают внимания, если они продиктованы осмотрительностью при определении контрагента.

Таким образом, по мнению ВАС РФ и Минфина РФ, запрос в налоговый орган можно направить по всем 3 параметрам:

- о применении контрагентом ОСНО;

- привлечении контрагента к налоговой ответственности;

- применении спецрежимов.

Существует судебная практика и позиция Минфина РФ, подтверждающие правомерность подобного запроса и обязанность налоговых органов отвечать по существу поставленных запросов.

Итак, письмо или справка получены. Независимо от того, кем представлена справка — контрагентом или налоговым органом, неизбежно возникает вопрос: достаточно ли такого документа для того, чтобы полностью обезопасить себя от претензий со стороны проверяющих?

Как заполнить уведомление

Бланк одностраничный, заполнить его просто, но определённые моменты надо учитывать:

- Если подаётся заявление на УСН при регистрации ИП или организации, то поля ИНН и КПП не заполняют.

- Подписывает форму 26.2-1 лично предприниматель или руководитель ООО. Все остальные лица, в том числе учредитель, могут подписывать заявление только по доверенности, указывая её реквизиты. Из опыта – налоговики принимают подпись учредителя и без доверенности, но будьте готовы к спорам, лучше всё-таки, чтобы подписывал руководитель.

- Перед тем, как выбрать объект налогообложения: «Доходы» или «Доходы минус расходы», советуем получить бесплатную консультацию или самостоятельно изучить разницу между этими режимами. Поменять объект налогообложения можно будет только с нового года

Приводим образец сообщения о переходе на УСН при регистрации ИП, для ООО он заполняется аналогично.

1.Первые ячейки (ИНН и КПП) заполняются уже действующими организациями, которые меняют налоговый режим. Только что созданные компании и ИП проставляют здесь прочерки.

2. Далее указываете код налогового органа и признак налогоплательщика:

- 1 – при подаче формы 26.2-1 вместе с документами на регистрацию;

- 2 – если сообщаете о выборе упрощёнки в первые 30 дней с даты постановки на учёт или снятии с учёта по ЕНВД;

- 3 – при переходе работающих бизнесменов с других режимов.

3. Вписываете полное имя индивидуального предпринимателя или название организации.

4. Укажите код даты перехода на УСН:

- 1 – при выборе упрощённой системы с начала следующего года;

- 2 – с даты постановки новой компании или ИП на учет;

- 3 – с начала месяца в году при снятии с учета плательщика ЕНВД.

5. Выберите код объекта налогообложения:

- 1 – для «Доходы»;

- 2 – для «Доходы минус расходы».

Ниже вписываете год подачи уведомления. Поля с суммами доходов за предыдущие 9 месяцев и стоимость ОС заполняют только работающие организации.

6. В левом нижнем поле внесите данные заявителя, выбрав его признак:

- 1 – лично предприниматель или директор ООО;

- 2 – представитель, подающий по доверенности.

Во втором случае надо вписать название и реквизиты доверенности. Кроме того, указывается полное имя директора или представителя, ФИО предпринимателя в левом нижнем поле не дублируется.

7. Остается только внести номер телефона заявителя и дату подачи. Остальные свободные ячейки заполняются прочерками.

Чтобы упростить подготовку уведомления, можно заполнять его в нашем сервисе. Просто следуйте подсказкам системы, и вы получите пример документа с вашими данными, при необходимости отредактируйте его. Вам останется только распечатать весь пакет документов и подать в ИФНС.

Обычно хватает двух экземпляров уведомления, один остается у инспектора, второй отдают с отметкой о принятии, его надо хранить у себя в качестве подтверждения выбора УСН. На практике некоторые наши пользователи сообщают, что у них запрашивают три экземпляра, поэтому советуем иметь при себе дополнительную копию уведомления.

Как убедиться в том, что вас действительно поставили на учёт в качестве плательщика упрощённой системы? В письме ФНС от 02.11.2012 № ММВ-7-3/829 приводится форма информационного письма (№ 26.2-7), которое налоговая инспекция обязана направить налогоплательщику по его запросу. Письмо подтверждает, что бизнесмен подавал уведомление о переходе на УСН. Особой нужды в подтверждении нет, достаточно второго экземпляра заявления с отметкой инспектора, но некоторые контрагенты при заключении сделок могут запросить такой официальный ответ.

Оплата налога и представление отчётности

^

Отчетный период

Квартал

Полугодие

9 месяцев

Налоговый период

Год

Порядок действий

1

Платим налог авансомНе позднее 25 календарных дней со дня окончания отчетного периода. Уплаченные авансовые платежи засчитываются в счет налога по итогам налогового (отчетного) периода (года) ()

2Заполняем и подаем декларацию по УСН

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели- не позднее 30 апреля года, следующего за истекшим налоговым периодом

3

Платим налог по итогам года

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Через банк-клиент

- Сформировать платёжное поручение

- Квитанция для безналичной оплаты

Подача декларации

Порядок и сроки представления налоговой декларации

- Организации — не позднее 31 марта года, следующего за истекшим налоговым периодом

- Индивидуальные предприниматели — не позднее 30 апреля года, следующего за истекшим налоговым периодом

- Налогоплательщик — не позднее 25-го числа месяца, следующего за месяцем, в котором прекращена предпринимательская деятельность по УСН

- Налогоплательщик — не позднее 25-го числа месяца, следующего за кварталом, в котором утрачено право применять УСН

За налоговый период до 2021 года налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 26.02.2016 № ММВ-7-3/99@ «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме.

Начиная с налогового периода за 2021 год налоговая декларация представляется по форме, утвержденной Приказом ФНС России от 25.12.2020 № ЕД-7-3/958@ «Об утверждении формы, порядка заполнения и формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме и о признании утратившим силу приказа ФНС России от 26.02.2016 № ММВ-7-3/99@» (Зарегистрирован 20.01.2021 № 62152).

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (61 кб)

Загрузить

Форма налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияpdf (401 кб)

Загрузить

Формат представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной формеdoc (266 кб)

Загрузить

Порядок заполнения налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияdoc (253 кб)

Загрузить

Cхема по налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложенияxsd (58 кб)

Загрузить

Обращаем внимание, что налоговые декларации за налоговый период 2020 года налоговыми органами принимаются по формам и форматам, утвержденным приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, а также с приказом ФНС России от 25.12.2020 № ЕД-7-3/958@, в случае их представления с 20.03.2021 (письмо ФНС России от 02.02.2021 № СД-4-3/1135@).

Контрольные соотношения для целей самостоятельной проверки декларации, утвержденной приказом ФНС России от 26.02.2016 № ММВ-7-3/99@, на предмет корректности ее заполнения направлены письмом ФНС России от 30.05.2016 № СД-4-3/9567@.

Налоговые декларации, действовавшие в предыдущих периодах, и периоды применения, размещены на странице «Представление налоговой и бухгалтерской отчетности» в разделе «Представление на бумажном носителе» в подразделе «Шаблоны форм налоговых деклараций»

Как осуществляется переход

При подтверждении предпринимателем или организацией соответствия условиям, предъявляемым государством, объект деятельности может начать подготовку к нему:

- Перепроверить суммы доходов и основных средств, численность работников, соответствие вида занятости.

- Уточнить сроки для подачи документов.

- Подготовить уведомление о переходе на УСН для налоговиков.

После чего осуществляется подача документов, а также начало применения нового режима. Стоит отметить, что существует ряд видов деятельности, для которых применение УСН невозможно, тогда придется подбирать для себя другой вид обложения налогами (таким видом, например, может быть работа банков).

Если все документы поданы в соответствии с правилами, то уже с нового налогового периода предпринимательский объект будет платить налоги и отчитываться по ним по новому режиму. Применение этой системы возможно и с начала функционирования бизнеса, для этого при подаче регистрационного пакета предприниматель должен приложить уведомление на УСН или подать его в течение месяца.

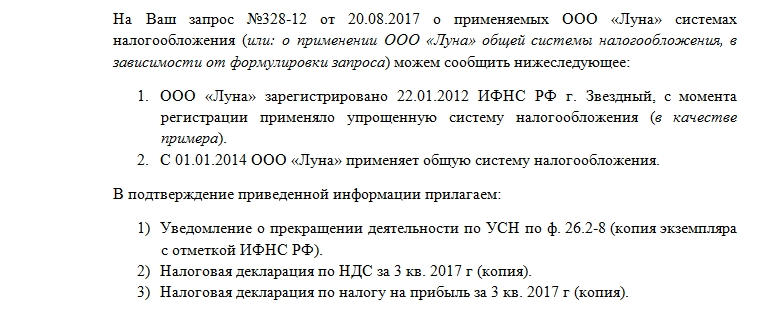

Составные части

Письмо чаще всего состоит из шапки, вводной части, основной и завершения документа. Шапка содержит сведения о:

- Полном наименовании организации. Той, которая направляет письмо своему контрагенту.

- Основных реквизитах. В крупных компаниях выпускаются специальные бланки, сразу с указанием адреса, телефона, ИНН, ОГРН, КПП. Письма делового содержания имеет смысл располагать именно на них.

- Произведенном запросе. Имеет смысл сослаться в самом начале на номер и дату запроса, который поступил в организацию. Это считается хорошим тоном в деловом общении – напоминать о том, что контрагент запрашивал данные и какого числа он это делал. Кроме того, это оберегает обе стороны от возникновения путаницы при большом потоке поступающей документации.

- Номер и дату текущего документа. Естественно, если в организации для удобства принята такая нумерация.

Основная часть обычно имеет введение в виде ссылки на поступивший от контрагента запрос. После мотивировки идет сообщение основных данных, а именно:

- С какого времени и где зарегистрирована компания, какую систему налогообложения она использовала с момента открытия.

- При факте изменения системы налогообложения – когда это изменение произошло.

- Ссылка на подтверждающие документы. Их копии прикрепляются к письму. Приложениями могут быть налоговая декларация, уведомление о прекращении деятельности по одной из систем налогообложения.

- Документ будет иметь больше доверия, если копии уведомлений будут заверены ИФНС России.

Обязательное содержание заключительной части – подпись руководителя учреждения (например, генерального директора) либо его доверенного лица, с должностью и расшифровкой подписи.