Отчетность ип в 2021 году

Содержание:

- Отчетность ИП на УСН без работников в 2021 году — виды и список налогов к уплате

- Отчетность ИП с наемными работниками

- Что такое бухгалтерский учет

- 3-НДФЛ для ИП на ЕНВД

- Типичные ошибки

- Отчетность в зависимости от системы налогообложения

- Декларация за 2018 год

- Основные лимиты на УСН

- Примеры заполнения декларации УСН Доходы для ИП

- Пошаговая инструкция по подаче декларации 3-НДФЛ через Госуслуги

- Упрощенный режим налогообложения (УСН)

- Нормативные акты по теме

- Отчетность на упрощенной системе (УСН)

Отчетность ИП на УСН без работников в 2021 году — виды и список налогов к уплате

Нормами действующего законодательства предусмотрена обязанность предпринимателя предоставлять налоговую декларацию в инспекцию по месту проживания по завершении налогового периода — за прошедший календарный год.

Предоставление декларации в налоговую инспекцию возможно осуществить одним из способов:

- самостоятельно,

- через лицо по заверенной нотариусом доверенности,

- по почте России,

- электронно посредством ЭЦП.

Если предпринимательская деятельность не ведется, то чтобы не было проблем в будущем со стороны госорганов необходимо официально закрыть свое предприятие. В нашем выпуске мы уже писали пошаговую инструкцию как закрыть ИП.

Кроме сдачи декларации коммерсант обязан предоставить в инспекцию по налогам и сборам Книгу по учету доходов и расходов (КУДИР), в которой в хронологическом порядке зафиксированы все финансовые операции в ходе ведения коммерческой деятельности. Она может быть оформлена как в письменном, так и в электронном виде.

В письменном виде страницы КУДИР необходимо пронумеровать и прошить. Отсутствие Книги учета влечет за собой начисление штрафов и пеней.

2.1. Виды отчетности ИП

Отчетность для коммерсантов условно можно классифицировать на несколько видов в зависимости от выбора налоговой системы, условий организации бизнеса (с работниками или без), условий взаиморасчетов с контрагентами и наличия дополнительных объектов налогообложения:

- Отчетность по выбранной системе налогообложения;

- Отчетность по кассе — при оформлении наличных расчетов;

- Отчетность за наемных сотрудников;

- Отчетность по прочим налогам и сборам.

За налоговый период отчетность ИП предоставляется по форме и формату деклараций, утвержденных приказом налоговых органов. (Приказ от 22.02.2016 № ММВ-7-3/99)

2.2. Какие налоги платит ИП на УСН в 2021 году без работников

После регистрации физического лица индивидуальным предпринимателем действующее законодательство вменяет ему обязанность по уплате обязательных страховых взносов не зависимо от того, ведется коммерческая деятельность или нет.

Обязательные платежи коммерсанта «за себя» включают выплаты:

- в Пенсионный фонд РФ;

- В Фонд обязательного медицинского страхования.

Данные платежи обеспечивают социальное обеспечение коммерсанта в качестве работодателя в своих интересах.

Несвоевременная оплата или отказ от внесения платежей влечет за собой начисление штрафов, пеней и взыскание сумм задолженности в судебном порядке.

2.3. Фиксированные платежи ИП на УСН в 2021 году (в ПФР, ФОМС)

В 2021 г. коммерсанты на упрощёнке обязаны внести платежи в ПФР согласно расчету по установленным законодательством нормам.

Порядок вычисления страховых платежей следующий:

Отчисления в ПФР — 32 448 руб. (не зависит от размера МРОТ);

Отчисления в ФОМС — 8 426 руб. (не зависит от размера МРОТ)

Итого страховые выплаты ИП на себя за 2021 г. будут:

32 448 руб. + 8 426 руб. = 40 874 руб. рублей

Окончательный срок выплат по взносам — 31 декаря. Оплату можно производить как частями, так и одной суммой сразу.

2.4. КБК УСН 6 процентов в 2021 году по страховым отчислениям ИП «на себя»

С 2017 года в ПФР новый КБК (Коды бюджетной классификации) необходимо оплачивать одной платежкой (на страховую и на накопительную):

| Название взноса | КБК |

| Фиксированные страховые выплаты на пенсионное обеспечение предпринимателя за себя | 182 1 02 02140 06 1110 160 |

| Фиксированные страховые выплаты на пенсионное обеспечение предпринимателя за себя с доходов свыше 300 тыс. руб. | 182 1 02 02140 06 1110 160 |

| Фиксированные страховые выплаты на медицинское обеспечение предпринимателя за себя | 182 1 02 02103 08 1013 160 |

Коды бюджетной классификации, как правило, меняются почти каждый год, поэтому необходимо регулярно следить за их изменениями (обновлениями).(Проверить актуальные КБК можно через сайт «ФНС» — service.nalog.ru/payment/payment.html)

Какую сдает отчетность ИП на УСН с работниками — сроки сдачи + виды налогов к уплате

Отчетность ИП с наемными работниками

Если у предпринимателя есть наемные работники, которым он выплачивает заработную плату, у него возникает обязанность отчитываться в ИФНС:

- по страховым взносам — расчет РСВ;

- по НДФЛ — форму 6-НДФЛ и справку 2-НДФЛ.

Дополнительно придется ежемесячно сдавать отчеты СЗВ-М и СЗВ-ТД в Пенсионный фонд России, форма СЗВ-СТАЖ сдается раз в году. В Фонд социального страхования (ФСС) предприниматели с наемными работниками отчитываются по взносам от несчастных случаев на производстве и профессиональных заболеваний по форме 4-ФСС ежеквартально.

Сроки сдачи установлены следующие:

| Название отчетности | Срок сдачи за 1 квартал | За 2 квартал | За 3 квартал | За 4 квартала или год | За месяц |

|---|---|---|---|---|---|

| СЗВ-М | До 15 числа | ||||

| СЗВ-ТД | До 15 числа или в течение 3 дней после принятия на работу или увольнения работника | ||||

| СЗВ-СТАЖ | Не позднее 1 марта, следующего за отчетным периодом | ||||

| Расчет по страховым взносам | 30 апреля | 30 июля | 30 октября | 30 января | |

| 6-НДФЛ | 30 апреля | 31 июля | 31 октября | Не позднее 1 апреля, следующего за истекшим налоговым периодом | |

| 2-НДФЛ | Не позднее 1 апреля, следующего за отчетным периодом | ||||

| 4-ФСС | До 20 апреля (на бумажном носителе), до 25 апреля (электронно) | До 20 июля (на бумажном носителе), до 25 июля (электронно) | До 20 октября (на бумажном носителе), до 25 октября (электронно) | До 20 января (на бумажном носителе), до 25 января (электронно) |

Что такое бухгалтерский учет

Бухгалтерский учет представляет собой систему всестороннего сбора и обобщения информации, а также тщательной регистрации фактов о хозяйственной деятельности экономического субъекта. Проще говоря, это запись каждой совершенной операции.

Например, предприниматель сделал отгрузку товаров — оформил товарную накладную и счет-фактуру (если работает с НДС), получил за них деньги по безналу — зафиксировал поступление средств на расчетный счет.

Бухучет необходим, чтобы точно знать, как обстоят дела у бизнесмена: с помощью баланса можно увидеть наличие недвижимости и оборудования в собственности, какова сумма кредитных обязательств, есть ли дебиторская задолженность. Бухгалтерская отчетность в целом позволяет трезво оценить финансовое положение ИП на определенную дату.

Бухгалтеры учитывают каждую операцию, даже покупку ручек и ластиков

Многие думают, что бухгалтерский учет и налоговый — тождественные понятия, синонимы. Однако такая идея в корне неверна, это абсолютно разные вещи, у которых даже цели отличаются:

- у бухучета основная цель — информационная (предоставление данных о финансовом состоянии экономического субъекта);

- у налогового учета — фискальная (дать возможность государству отслеживать правильность исчисления и уплаты налогов).

Таким образом, бухгалтерский учет необходим, чтобы предприниматель мог трезво оценить финансовую ситуацию, увидеть перспективы и сформулировать стратегию для дальнейшего развития. А налоговый предназначен для систематизации сведений о субъекте и оформлении их в соответствии с первичной документацией. Зачем? Чтобы грамотно и своевременно исчислить налоги, руководствуясь правилами, прописанными в Налоговом кодексе РФ.

Важно хорошо понимать разницу между бухгалтерским учетом и налоговым, поскольку только тогда получится наладить их грамотное ведение

3-НДФЛ для ИП на ЕНВД

ЕНВД отменят с 2021 года, но тем, кто работал на этом режиме в 2020 году, может быть придется сдать 3-НДФЛ. В общем случае сдавать эту декларацию на ЕНВД также не нужно. Ведь вмененный налог заменяет ряд прочих налогов, в том числе и НДФЛ.

Подать декларацию придется:

- в случае совмещения ЕНВД и ОСНО, но только по доходам от деятельности, облагаемой по ОСН;

- при утрате в течение года права на применение вмененки и автоматическом переходе на ОСНО;

- если ИП проводил сделки с личным имуществом (к примеру, продал свой автомобиль), отчитаться нужно в качестве физического лица;

- при желании получить налоговый вычет.

Типичные ошибки

Ошибка №1: Индивидуальный предприниматель сразу после регистрации себя в качестве такового продал личный автомобиль и квартиру, после чего занес доходы от продажи в КУДИР своего предприятия для отчета перед ФНС.

Комментарий: За данные денежные поступления не нужно отчитываться, будучи предпринимателем, так как ИП, хоть он и отвечает личным имуществом при ведении бизнеса, не должен учитывать в документах своего бизнеса собственность, не участвующую в производственном процессе.

Ошибка №2: ИП на ЕСХН не вел деятельность в течение прошедшего года. Он подал нулевую декларацию и не предоставил в налоговую КУДИР, так как не заполнял ее.

Комментарий: КУДИР предъявляется налоговой даже в пустом виде, но с внесенными в титульный лист данными о предпринимателе.

Ошибка №3: Оформление КУДИР ИП на ЕНВД по настоянию налоговых инспекторов.

Комментарий: При выборе ЕНВД КУДИР не ведется, и требования налоговых работников не правомерны. Если вы не возражаете против ведения дополнительных журналов, вы можете завести “Книгу ЕНВД”, однако учитывать в ней стоит только физ

показатели, на которые и должны обращать внимание налоговики, не поступления и затраты

Отчетность в зависимости от системы налогообложения

Налоговые декларации

В соответствии с выбранной системой налогообложения ИП необходимо сдавать в ИФНС налоговые декларации:

| Налоговый режим | Налоговая декларация | Срок сдачи декларации |

|---|---|---|

| Упрощенная система налогообложения (УСН) | Декларация УСН | По итогам календарного года не позднее 30 апреля следующего года |

| Единый сельскохозяйственный налог (ЕСХН) | Декларация ЕСХН | По итогам календарного года не позднее 31 марта следующего года |

| Патентная система налогообложения (ПСН) | Не подается | — |

| Общая система налогообложения (ОСН) | Декларация 3-НДФЛ | По итогам календарного года не позднее 30 апреля следующего года |

| Декларация 4-НДФЛ | Отменена с 2020 года! | |

| Декларация по НДС | По итогам каждого квартала не позднее 25-го числа первого месяца следующего квартала |

Обратите внимание, что при совмещении налоговых режимов необходимо раздельно по каждой системе налогообложения вести учет, сдавать отчетность и платить налоги. Бесплатная консультация по налогам

Бесплатная консультация по налогам

Книга учета доходов и расходов (КУДИР)

Книгу учета полученных доходов и совершенных расходов (КУДИР) обязаны вести все ИП, применяющие УСН, ОСН, ПСН и ЕСХН. Обязательное заверение КУДИР в ИФНС отмено. Однако, прошитая и пронумерованная книга должна быть в любом случае (штраф за её отсутствие для ИП составляет 200 рублей).

Более подробно про КУДИР.

Декларация за 2018 год

Отметим, что авансовые платежи нужно уплачивать каждый квартал, а налоговую отчетность, то есть декларацию УСН следует подавать один раз в год (в ФНС до 30 апреля по месту жительства индивидуального предпринимателя).

Таким образом, отчетность ИП на УСН без работников в 2019 году сдается за истекший календарный год (2018).

Подать декларацию ИП может разными способами:

- Лично

- Через представителя (по нотариальной доверенности)

- По почте

- По электронной почте — через сайт ФНС https://www.nalog.ru/rn50/service/pred_elv/ но для сдачи через сайт ФНС необходимо приобретение усиленной электронной подписи.

Обратите внимание, что вне зависимости от того, велась предпринимательская деятельность или нет, декларацию все равно нужно подавать (нулевая декларация).

Основные лимиты на УСН

Чтобы платить налог по сниженным ставкам на УСН, надо контролировать все перечисленные ниже лимиты.

Лимиты по годовому доходу в рамках УСН

В статье 346.13 НК РФ указано, что налогоплательщик теряет право на УСН, если с начала года его доходы превысили 200 млн рублей. Дополнительно к этой сумме применяется коэффициент-дефлятор, поэтому предельный размер дохода будет выше.

В Приказе Минэкономразвития России от 28.10.2021 N 654 установлено, что коэффициент-дефлятор на 2022 год равен 1,096. Это означает, что лимит доходов для упрощённой системы составит 219,2 млн рублей.

Но сумма в 200 млн рублей, которая указана в статье 346.13 НК РФ, это так называемый повышенный лимит. Кроме того, есть обычный лимит доходов в 150 млн рублей, он приводится в статье 346.20 НК РФ. Его тоже надо умножить на коэффициент-дефлятор, поэтому на 2022 год обычный лимит равен 164,4 млн рублей.

Ещё один лимит для УСН предложил Минфин в «Основных положения налоговой политики на 2022 год». Речь идёт о давно ожидаемом специальном режиме УСН-онлайн, который предполагает отмену деклараций. Если этот режим примут в предложенном виде, то доходы упрощенца не должны превышать 60 млн рублей в год.

Лимит дохода для перехода на УСН

Большинство организаций и ИП переходят на УСН сразу после регистрации, когда у них ещё нет никаких доходов.

Но если на упрощёнку планирует перейти уже работающая компания, то надо убедиться, что её доход с января по сентябрь не превышает лимита, указанного в п. 2 ст. 346.12 НК РФ. Он составляет 112,5 млн. рублей, и к этой сумме тоже применяют коэффициент-дефлятор. На 2021 год он установлен приказом Минэкономразвития от 30.10.2020 N 720 в размере 1,032.

А применив коэффициент-дефлятор на 2022 год из приказа Минэкономразвития в размере 1,096, получим 123,3 млн рублей. Такой лимит будет действовать для компаний, которые планируют перейти на УСН с 2023 года.

На индивидуальных предпринимателей лимит доходов для перехода на УСН не распространяется. Но лимиты, которые позволяют применять упрощёнку (то есть 200 млн рублей и 150 млн рублей в год с учетом коэффициента-дефлятора), действуют не только для организаций, но и для ИП.

Лимит на остаточную стоимость основных средств

Этот лимит при переходе на УСН тоже установлен только для организаций. Он указан в пункте 3 статьи 346.12 НК РФ и составляет 150 млн рублей. Коэффициент-дефлятор к нему не применяется.

Что касается соблюдения лимита по ОС для индивидуальных предпринимателей уже в рамках работы на УСН, то тут сложилась спорная ситуация. Дело в том, что пункт 3 статьи 346.12 НК РФ совершенно чётко указывает, что этот лимит распространяется только на организации! ИП в этой норме не упоминаются.

Однако Минфин и ФНС неоднократно в своих письмах разъясняли, что соблюдать лимит остаточной стоимости основных средств обязаны не только организации, но и индивидуальные предприниматели.

Причём такую позицию ведомства поддержал и Верховный суд РФ в обзоре судебной практики от 04.07.2018: «Индивидуальные предприниматели наравне с организациями утрачивают право на применение упрощённой системы налогообложения в случае превышения предельного размера остаточной стоимости основных средств».

Таким образом, хотя в пункте 3 статьи 346.12 НК РФ указано, что ограничения по остаточной стоимости ОС распространяются на организации, индивидуальным предпринимателям по факту тоже приходится их соблюдать.

Лимит по численности работников

Максимально возможная численность работников на упрощёнке долгие годы не менялась и составляла 100 человек. С 2021 года можно нанимать ещё работников, но не больше 130 человек. Именно это значение является определяющим для права применять УСН (п. 4 ст. 346.13 НК РФ).

Примеры заполнения декларации УСН Доходы для ИП

А теперь на конкретных примерах рассмотрим заполнение декларации УСН 6 для ИП.

Пример 1.

Индивидуальный предприниматель без работников получил в течение 2020 года следующие доходы:

- первый квартал — 243 000 руб.;

- второй квартал -172 000 руб.;

- третий квартал — 319 000 руб.;

- четвёртый квартал — 192 000 руб.

Кроме того, в течение года ИП каждый квартал платил за себя фиксированные страховые взносы по частям:

- первый квартал — 10 000 руб.;

- второй квартал — 8 000 руб.;

- третий квартал — 12 000 руб.;

- четвёртый квартал – 10 874 руб.

Это позволило сразу уменьшать авансовые платежи за каждый отчётный период. В декларации при этом будут отражаться не только начисленные авансовые платежи (6% от дохода), но и суммы авансов, уменьшенные на уплаченные взносы.

Обратите внимание, что в налоговом учёте для УСН Доходы учитываются не кварталы, а отчётные периоды:

- первый квартал;

- первое полугодие;

- девять месяцев.

При этом полученные доходы, авансовые платежи и уплаченные страховые взносы рассчитываются нарастающим итогом с начала года. В таблице это выглядит так.

|

Период |

Доходы |

Исчисленный налог |

Страховые взносы |

|---|---|---|---|

|

Первый квартал |

243 000 |

14 580 |

10 000 |

|

Первое полугодие |

415 000 |

24 900 |

18 000 |

|

Девять месяцев |

743 000 |

44 040 |

30 000 |

|

Календарный год |

926 000 |

55 560 |

40 874 |

У этого предпринимателя нет работников, что даёт ему право уменьшать исчисленные авансовые платежи на всю сумму уплаченных в отчётном периоде взносов. Например, за первый квартал вместо 14 580 рублей авансового платежа ИП заплатит только 4 580 рублей. Причина в том, что рассчитанный авансовый платеж уменьшен на 10 000 рублей уплаченных страховых взносов.

В результате исчисленный налоговый платеж за год (с учётом авансовых платежей) без ограничений уменьшается за счёт уплаченных за себя взносов. Заплатить по итогам года останется только 646 рублей.

Пример 2.

Если у предпринимателя есть работники, то он тоже вправе уменьшать исчисленные налоговые платежи за счёт уплаченных взносов. Однако здесь уже действуют ограничения: налоговые платежи можно уменьшить не более, чем на 50%. Посмотрим, как это выглядит в цифрах.

ИП с работниками получил в течение 2020 года следующие доходы:

- первый квартал — 643 000 руб.;

- второй квартал — 810 000 руб.;

- третий квартал — 540 000 руб.;

- четвёртый квартал — 920 000 руб.

В течение года предприниматель платил страховые взносы не только за себя, но и за работников:

- первый квартал — 30 000 руб.;

- второй квартал — 48 000 руб.;

- третий квартал — 45 000 руб.;

- четвёртый квартал – 27 000 руб.

Сведём полученные доходы, авансовые платежи и уплаченные страховые взносы нарастающим итогом с начала года в таблицу.

|

Период |

Доходы |

Исчисленный налог |

Страховые взносы |

|---|---|---|---|

|

Первый квартал |

643 000 |

38 580 |

30 000 |

|

Первое полугодие |

1 453 000 |

87 180 |

78 000 |

|

Девять месяцев |

1 993 000 |

119 580 |

123 000 |

|

Календарный год |

2 913 000 |

174 780 |

150 000 |

В декларации ИП с работниками будут видны только те суммы взносов, которые уменьшают рассчитанные налоговые платежи не более, чем на 50%. Например, при уменьшении авансового платежа за первый квартал в строке 140 отображается сумма 19 290 (50% от 38 580 рублей), хотя страховых взносов было уплачено 30 000 рублей.

Всего же, в течение года ИП-работодатель смог учесть при уменьшении налога только 87 390 рублей страховых взносов, а не всю сумму в 150 000 рублей.

Если при заполнении своей декларации вы столкнетесь с какими-то трудностями, рекомендуем обратиться на бесплатную консультацию специалистов 1С:БО.

Пошаговая инструкция по подаче декларации 3-НДФЛ через Госуслуги

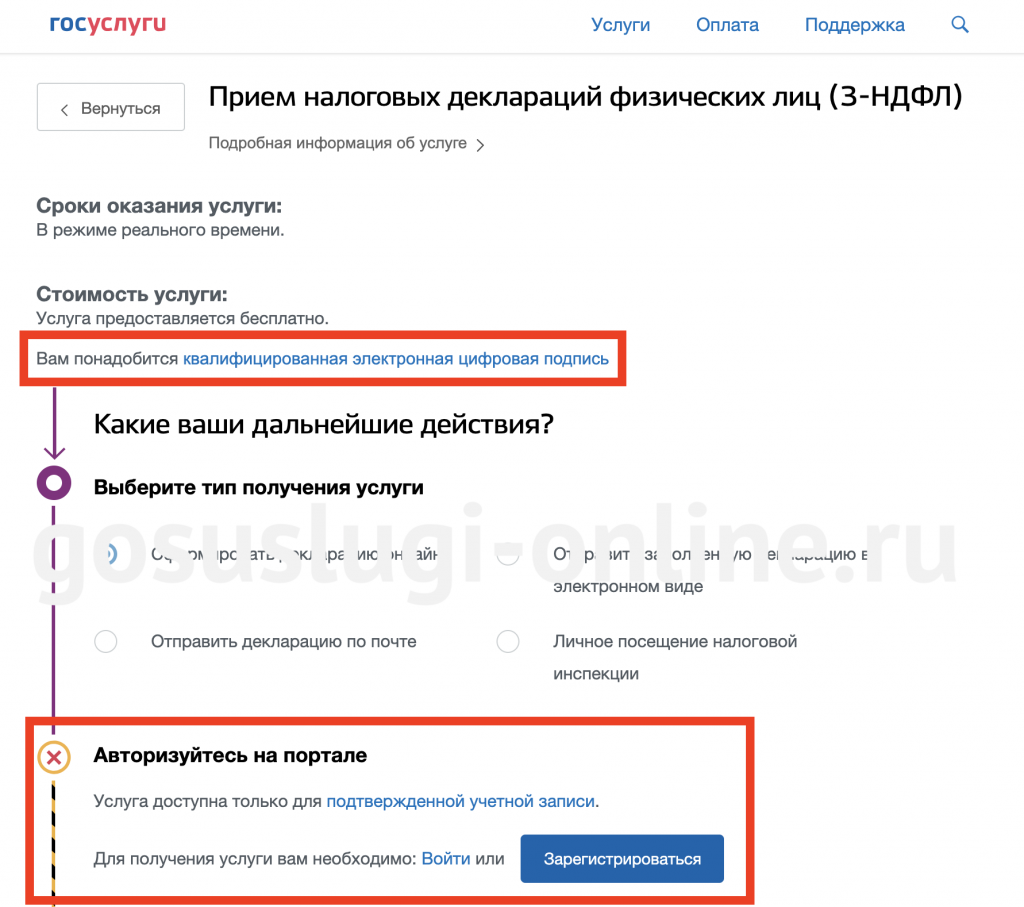

В первую очередь важно будет уточнить, что для заполнения 3-НДФЛ на сайте gosuslugi.ru необходимо соблюсти два условия:

- Чтобы воспользоваться данной услугой в электронном виде, необходимо быть зарегистрированным пользователем портала и иметь подтвержденную учетную запись.

- Для подачи декларации онлайн на сайте понадобится квалифицированная электронная подпись.

Если у вас уже есть подтвержденная учетная запись единого госпортала, осуществите вход в личный кабинет госуслуг и следуйте нашим инструкциям.

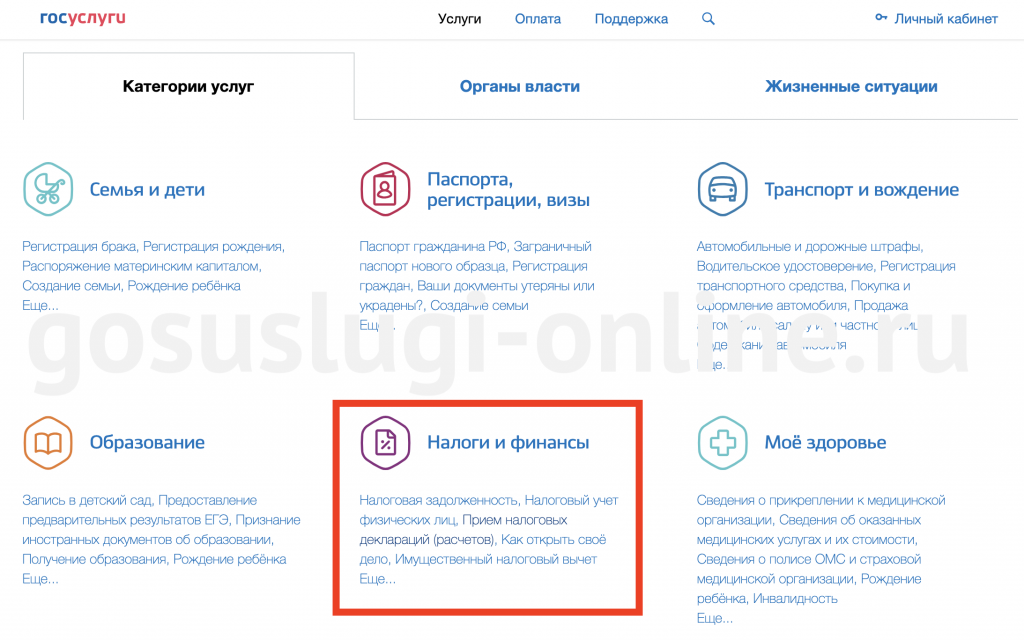

Поиск электронной услуги

Так как мы собираемся отчитаться перед государством о собственных доходах (как физического лица) и заплатить положенные налоговые сборы, интересующую услугу логично будет искать в разделе Налоги. Для этого на главной странице портала или в общем каталоге государственных услуг для граждан необходимо найти соответствующий информационный блок:

Здесь вы можете сразу выбрать пункт «Прием налоговых деклараций (расчетов)», чтобы приступить непосредственно к процессу подачи 3-НДФЛ через Госуслуги, или перейти внутрь самого раздела «Налоги и финансы» и ознакомиться со всеми предложенными возможностями. На детальной странице раздела вы увидите список популярных услуг и жизненных ситуация, связанных с данной сферой, а также ответы на часто возникающие у населения вопросы и полезные информационные материалы.

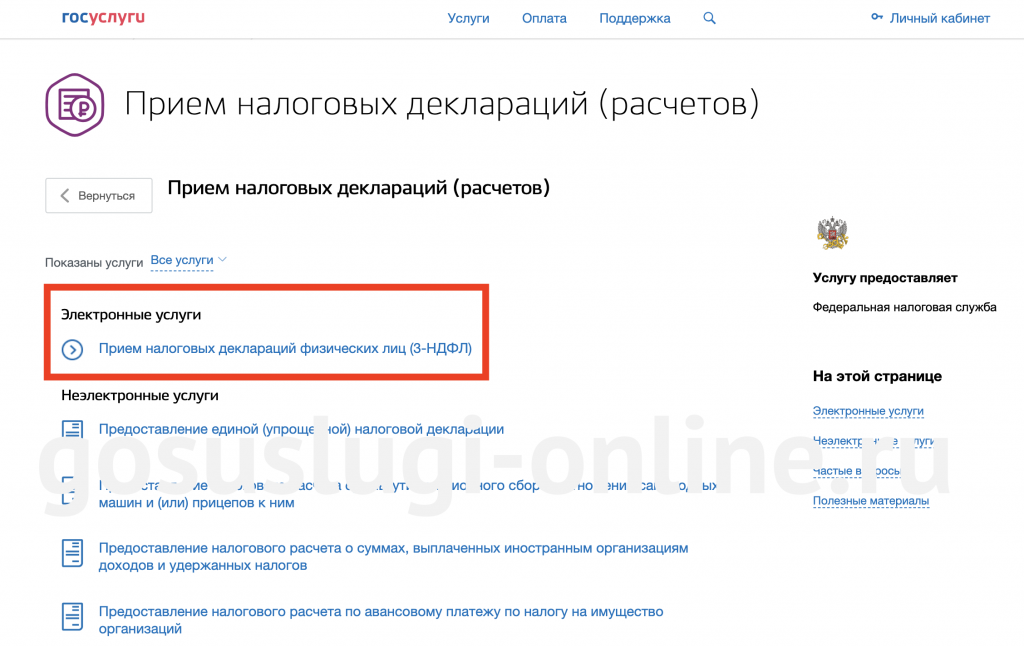

На странице услуги по приёму деклараций вы увидите полный список доступных электронных и неэлектронных услуг, как для физических лиц, так и для коммерческих предприятий и индивидуальных предпринимателей. На данный момент в электронном виде доступна только услуга «Прием налоговых деклараций физических лиц (3-НДФЛ)». Именно она нас и интересует.

Нажимаем на ссылку и переходим к заполнению требующихся форм.

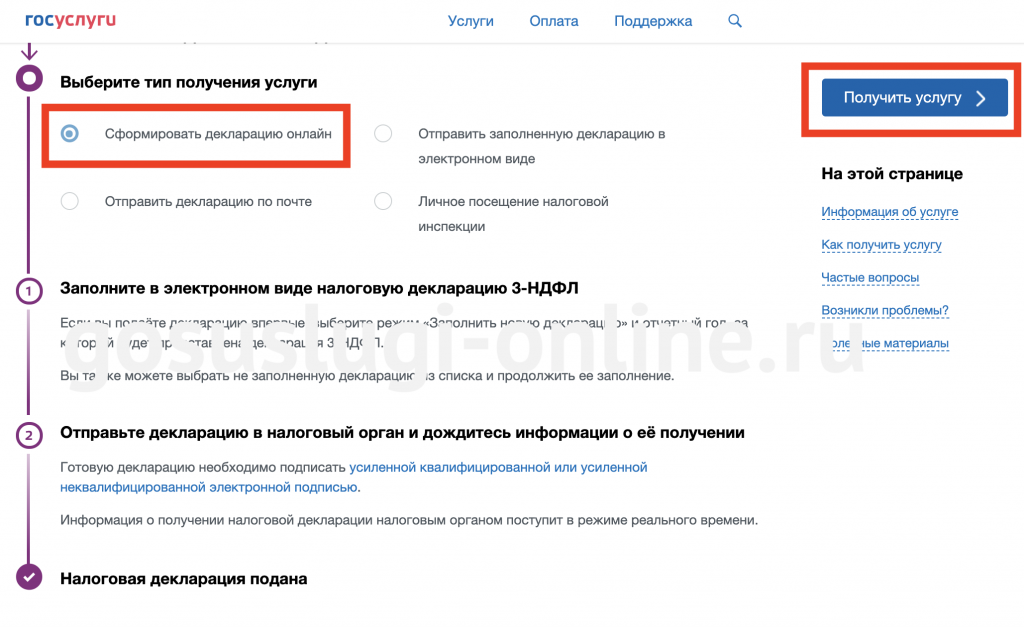

Выбор способа получения услуги

Перед вами на выбор будет представлено 4 варианта:

- Сформировать декларацию онлайн

- Отправить заполненную декларацию в электронном виде

- Отправить декларацию по почте

- Личное посещение налоговой инспекции

Для отправки информации о доходах физлица через Госуслуги, выберите первый вариант и нажмите кнопку «Получить услугу», как показано на картинке ниже:

Заполнение декларации 3-НДФЛ онлайн

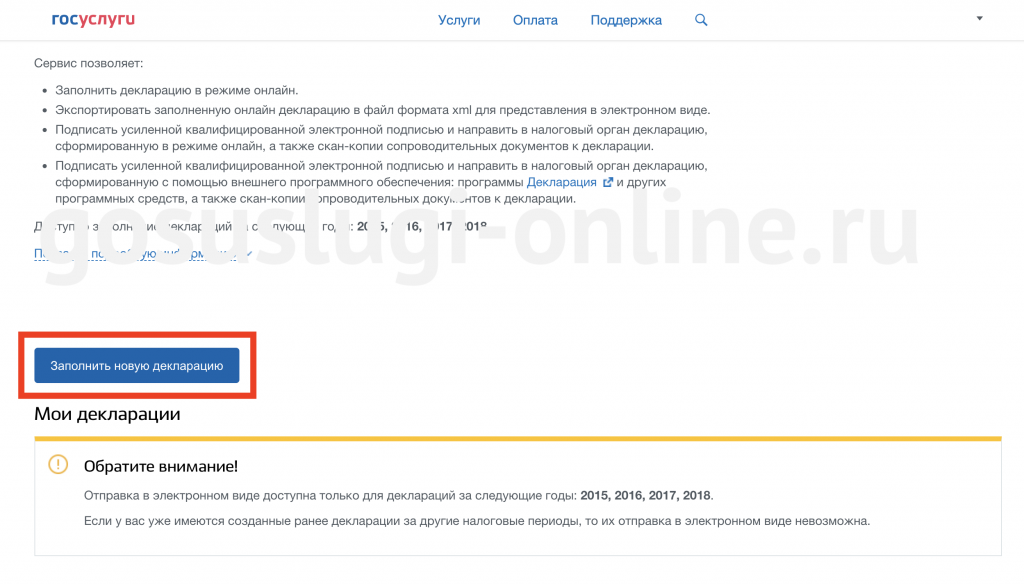

В открывшемся окне вы увидите подробное описание сервиса. Внимательно ознакомьтесь с предложенной информацией и нажмите кнопку «Заполнить новую декларацию» в конце страницы.

Через сайт госуслуг в режиме онлайн можно отчитаться только о доходах за 2015-2018 года. Выберите в открывшемся окне нужный год и перейдите далее.

Система попросит вас дать согласие на обработку предоставленных данных и передачу их на сервера ФНС. Поставьте галочку и нажмите кнопку «Продолжить».

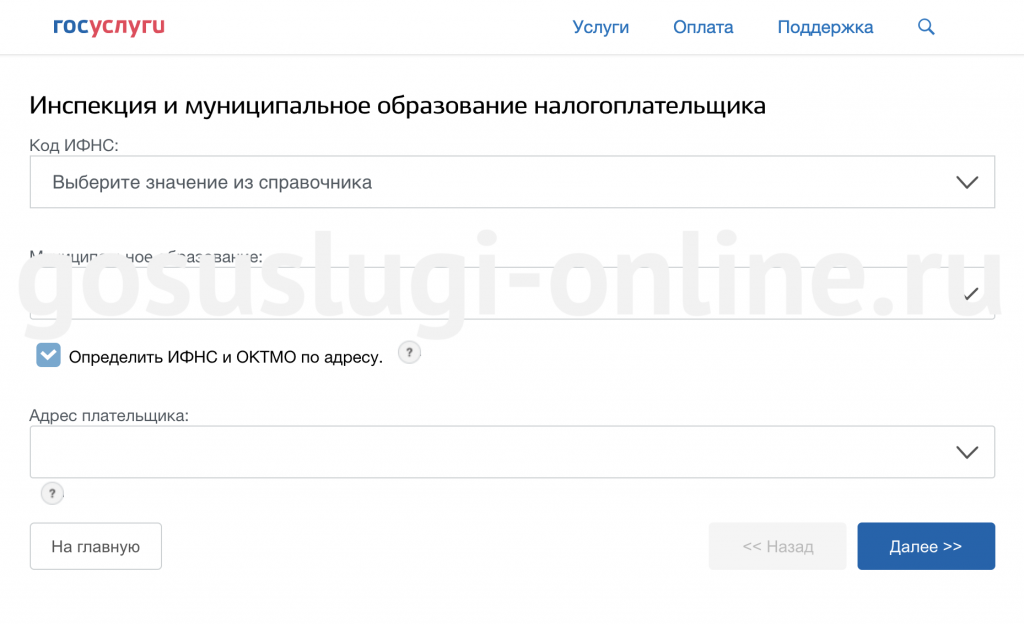

На следующем шаге необходимо будет заполнить данные декларации — сведения о вас как о налогоплательщике:

- выбрать категорию из предложенного списка;

- проверить личные и паспортные данные, которые автоматические заполнятся соответствующими данными из личного кабинета госуслуг;

- указать код ИФНС (выбрать из справочника) и ОКТМО или позволить системе определить их автоматически по вашему адресу;

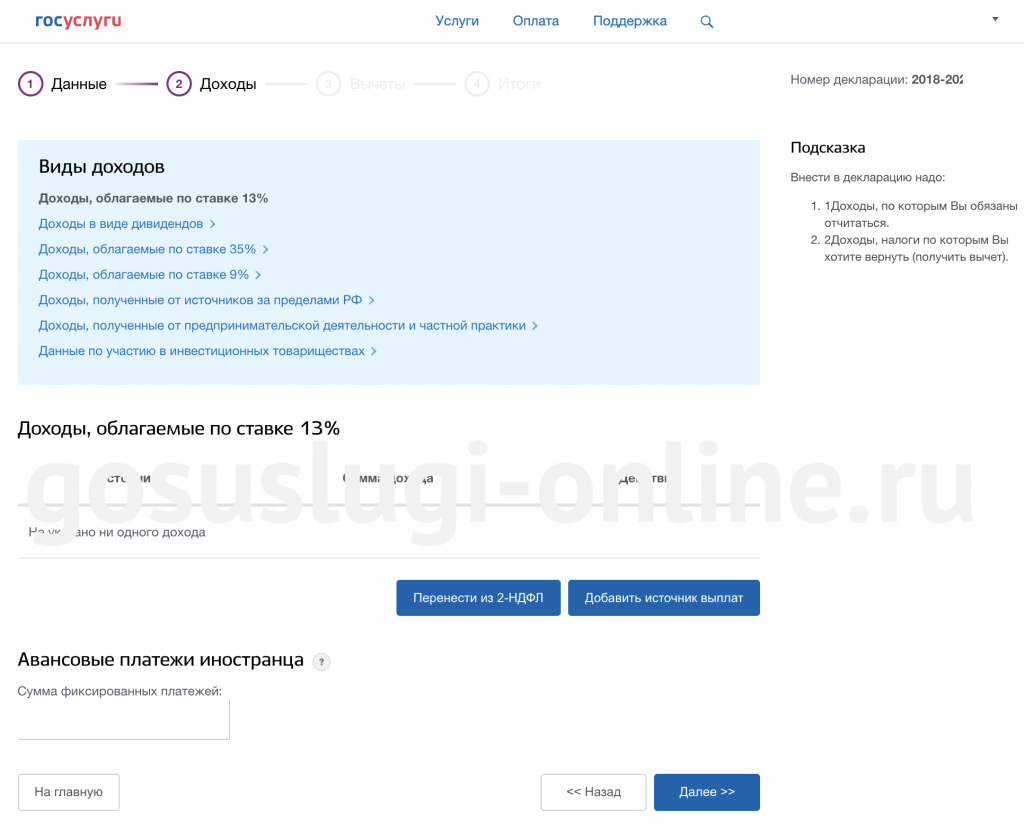

На следующем шаге требуется указать тип дохода и добавить информацию о самом доходе и его источнике, нажав на соответствующую кнопку. Заполняемые поля в появившейся форме будут зависеть от вида декларируемой прибыли.

Например, если вы хотите показать доходы с аренды квартиру, то следует выбрать вариант «Доходы, облагаемые по ставке 13%», на открывшейся странице нажать кнопку «Добавить доход» и в качестве кода указать опцию «1400 — Доходы от аренды или другого использования имущества (кроме тр-та. и связи)».

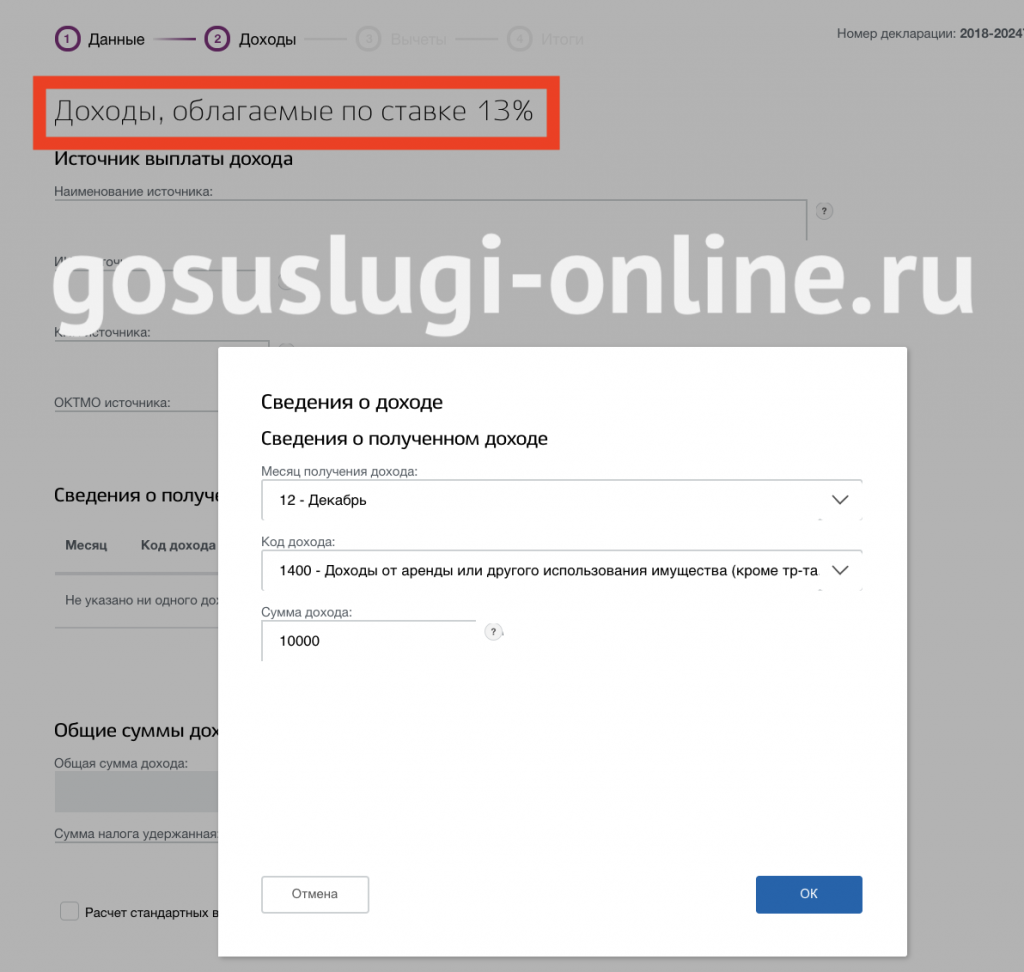

Для каждого месяца укажите сумму полученной выплаты.

Для каждого месяца укажите сумму полученной выплаты.

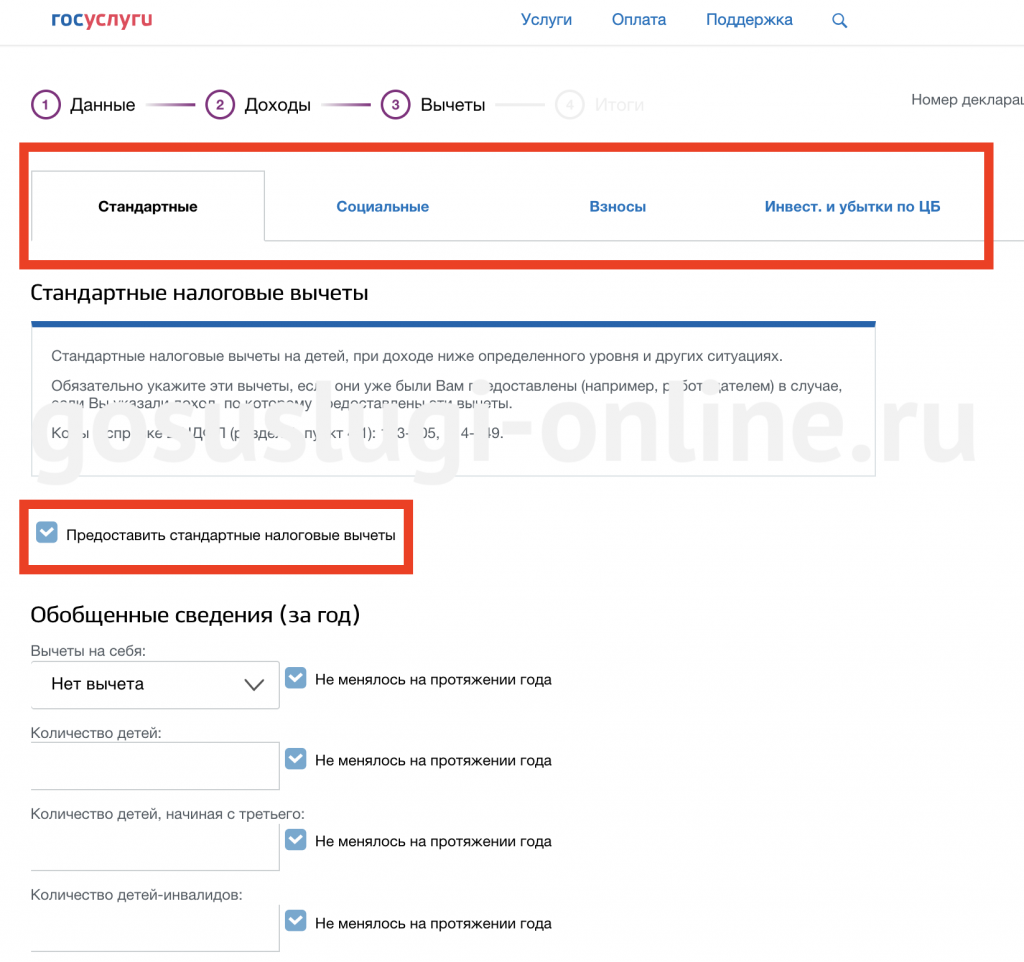

После того, как все источники выплат за декларируемый период будут добавлены в таблицу, перепроверьте информацию и нажмите кнопку «Далее». На экране появятся вкладки со справочной информацией по предоставлению налоговых вычетов. Для получения нужного вычета перейдите к соответствующей вкладке, нажмите на текст «Предоставить вычеты» и заполните предложенную форму.

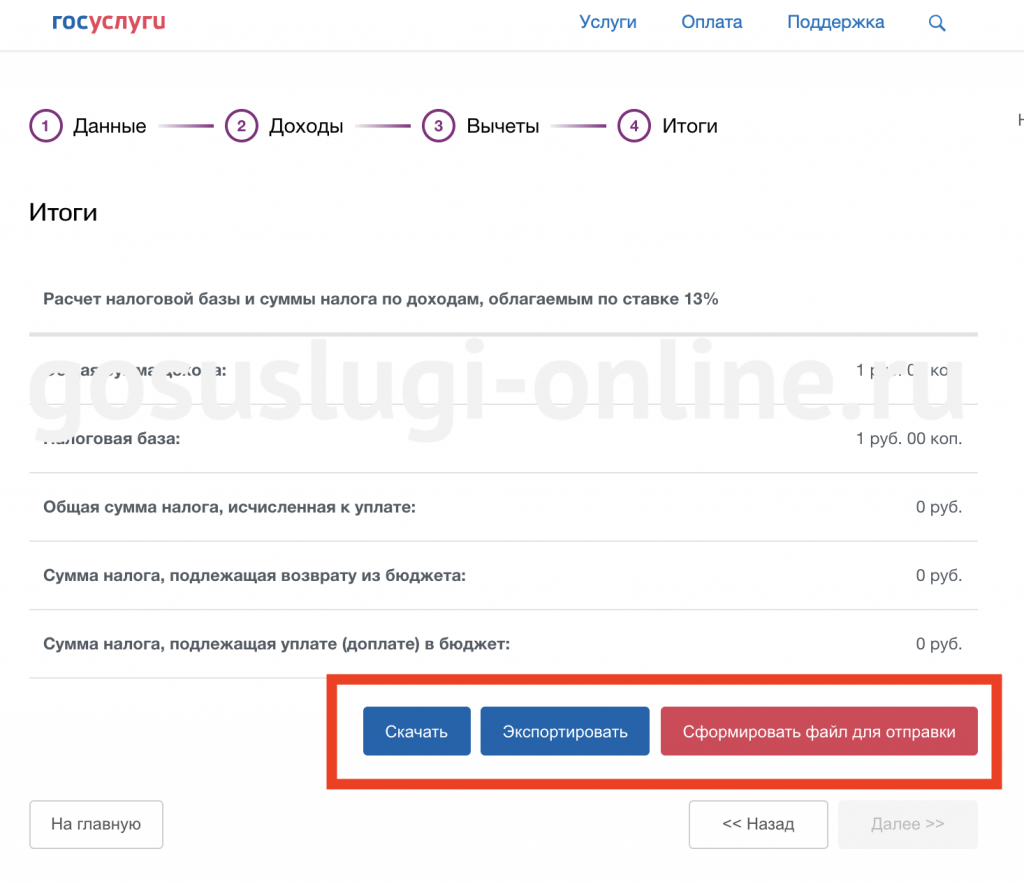

На последнем шаге вы увидите итоговую таблицу со всеми сведениями. Сформированную через госуслуги декларацию можно скачать в виде pdf файла и распечатать, экспортировать в xml для дальнейшего редактирования в специальных программах и сформировать файл, чтобы сдать 3-НДФЛ через Госуслуги.

Остается только нажать на кнопку «Сформировать файл для отправки», при необходимости прикрепить сопроводительные файлы, подписать сформированные документы с помощью УЭК при наличии установленного на устройстве ПО и действительного ключа усиленной квалифицированной электронной подписи для данного налогоплательщика, и отправить декларацию 3-НДФЛ в ФНС.

Упрощенный режим налогообложения (УСН)

Перечень документов, который должен представить в ИФНС предприниматель, работающий без нанятого персонала, значительно меньше пакета форм, необходимого для отчета бизнесмена, имеющего штат сотрудников. Представленная таблица поможет разобраться, какой отчет сдает ИП на УСН в налоговую службу в 2015-2016 году.

|

Отчет |

Периодич- ность |

Срок сдачи |

Особенности |

Подают ИП |

|

|

с персоналом |

без сотрудников |

||||

|

В ИФНС |

|||||

|

Декларация по УСН |

годовая |

до 30 апреля |

С 2015 утверждена форма по КНД 1152017. |

Ѵ |

Ѵ |

|

О среднесписочной численности |

годовая |

до 20 января |

ИП без персонала законом не освобождены от сдачи этой формы, но в некоторых регионах налоговики разрешают его не предоставлять, а в других – требуют отчитаться наряду с предприятиями, имеющими штатных сотрудников, поэтому предприниматели действуют в соответствии с требованиями местной инспекции ФНС. |

Ѵ |

|

|

Форма 2 – НДФЛ о доходах персонала |

годовая |

до 1 апреля |

Ѵ |

||

|

В фонды |

|||||

|

Данные персучета в ПФР |

годовая |

до 15 февраля |

Ѵ |

||

|

РСВ-1 |

квартальная |

до 15 мая за 1 кв., до 15 августа за 2 кв., до 15 ноября за 3 кв., до 15 февраля за 4 кв. |

С 2015 года до 15-го числа документы предоставляются на бумажном носителе, отчеты, отправленные по интернету, принимаются до 20-го числа. |

Ѵ |

|

|

4-ФСС |

квартальная |

до 20 апреля за 1кв., до 20 июля за 2 кв., до 20 октября за 3 кв., до 20 января за 4 кв. |

С 2015 года до 20-го числа формы сдаются в бумажном виде, в электронной форме отчеты принимаются до 25-го числа. |

Ѵ |

Из таблицы видно, что ИП без работников сдает только декларацию.

Важно: Книга учета доходов и расходов не является отчетной формой, но ведется на протяжении года и может быть затребована в ИФНС для проверки данных декларации. Существуют местные налоги, которые платят бизнесмены с нанятым персоналом и без него, если в собственности фирмы имеются транспортные средства или объекты недвижимости, подпадающие под имущественный налог (т

е. поименованные в региональном реестре с указанием стоимости по кадастру), а также в производстве используются земельные участки. Обычно порядок и сроки уплаты этих налогов устанавливают региональные власти, но, как правило, по ним ежеквартально уплачиваются суммы аванса, а окончательный платеж должен быть произведен до 1-го февраля. Не позднее этого срока должны быть поданы и декларации в ИФНС

Существуют местные налоги, которые платят бизнесмены с нанятым персоналом и без него, если в собственности фирмы имеются транспортные средства или объекты недвижимости, подпадающие под имущественный налог (т. е. поименованные в региональном реестре с указанием стоимости по кадастру), а также в производстве используются земельные участки. Обычно порядок и сроки уплаты этих налогов устанавливают региональные власти, но, как правило, по ним ежеквартально уплачиваются суммы аванса, а окончательный платеж должен быть произведен до 1-го февраля. Не позднее этого срока должны быть поданы и декларации в ИФНС.

Нормативные акты по теме

Нормативными актами являются:

| Федеральный закон от 06.12.2011 N 402-ФЗ (ред. от 23.05.2016) | О бухгалтерском учете предприятий |

| Приказом ФНС России от 10.10.2016 N ММВ-7-11/551@ | О сдаче сведений о выплатах в пользу физических лиц в ФНС |

| Федеральном законе от 01.04.1996 N 27-ФЗ «Об индивидуальном (персонифицированном) учете в системе обязательного пенсионного страхования | О штрафе в 500 рублей в отношении каждого застрахованного сотрудника предприятия за отказ предпринимателя в предоставлении сведений о страховом стаже работника |

| Федеральный закон от 30 ноября 2016 г. № 401-ФЗ | О введении нормы, по которой налогоплательщик может уплатить налоги за третьих лиц |

| Федеральный закон от 03.07.2016 № 348-ФЗ | О введении для микропредприятий упрощенного кадрового учета |

| Федеральный закон от 30 ноября 2016 г. N 401-ФЗ | Требования к предпринимателям, свомещающим ЕНВД и ПСН |

| п.8 статьи 346.18 Налогового кодекса РФ | О раздельном учете доходов и расходов при совмещении ЕНВД и ПСН |

| Федерального закона от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» | О регистрации кассовых аппаратов по новому порядку |

| Письмо ФНС России от 26.09.2016 N ЕД-4-20/18059@ | Об упрощении ведения кассовой дисциплины |

Отчетность на упрощенной системе (УСН)

Все предприниматели, которые выбрали упрощенную систему налогообложения (независимо от объекта «доходы» или «доходы минус расходы»), ежегодно отчитываются в ФНС. В определено, какие отчеты сдавать ИП без сотрудников в этом случае, — налоговую декларацию по УСН.

Нормами налогового законодательства установлен срок — не позднее 30 апреля следующего года, если ИП продолжает применять УСН. При прекращении применения системы или утрате на нее права действуют специальные сроки. Наемные работники увеличивают количество обязательных отчетов. Если предприниматель зарегистрировался в качестве плательщика других налогов (НДС, НДПИ, акцизов и т.д.), он отчитывается и по ним в установленном порядке.