Форма инв-4. акт инвентаризации товарно-материальных ценностей отгруженных

Содержание:

- Что должно проверяться для формирования акта

- Образец документа:

- Что представляет собой сличительная ведомость результатов инвентаризации основных средств

- Элементы документа

- Кто заполняет?

- Бланк ИНВ-10

- Заполнение полей формы ИНВ-3

- Порядок и сроки проведения инвентаризации основных средств

- Как оформить акт по результатам инвентаризации

- Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации «Авансы по налогу на имущество».

- Образец оформления ИНВ-17

- Что отражает ведомость инвентаризации

- ТИПОВЫЕ МЕЖДУВЕДОМСТВЕННЫЕ ФОРМЫ ПЕРВИЧНОЙ УЧЕТНОЙ ДОКУМЕНТАЦИИ ПО ИНВЕНТАРИЗАЦИИ ДЛЯ ПРЕДПРИЯТИЙ И ОРГАНИЗАЦИЙ МИНИСТЕРСТВ И ВЕДОМСТВ СССР И СОЮЗНЫХ РЕСПУБЛИК

- Каким образом используется документ

- Составные части формы

- Карточка формы 0504031: структура документа

- Итоги

- Расширение возможностей печати: Вывод произвольного нижнего и верхнего колонтитула

- Выводы

Что должно проверяться для формирования акта

Перед тем, как начать осуществлять инвентаризацию экономических инвестиций, следует установить, правомерно ли отнесены активы к 58 счету бухучета, для которого нужно, чтобы одновременно выполнялись сразу несколько условий:

- наличие настоящего шанса извлечения выгоды от данной инвестиции;

- наличие верно сформированных бумаг на право владения имуществом и прибылью от него;

- переход к организации рисков по данному имуществу.

Для того чтобы обеспечить полные и правдивые сведения об экономических инвестициях, проверяют фактически совершенные расходы в ценные бумаги, уставные капиталы других фирм и выданных третьим компаниям кредиты. Их нужно учитывать на основе следующих бумаг: контрактов, платежных поручений, накладных на товар, инвестиционных сертификатов, актов приема-передачи, а также иных первичных бумаг.

Образец документа:

СЛИЧИТЕЛЬНАЯ ВЕДОМОСТЬ

РЕЗУЛЬТАТОВ ИНВЕНТАРИЗАЦИИ ОСНОВНЫХ СРЕДСТВ

1

ЦЕННОСТЕЙ N -----------

------------

¦ КОДЫ ¦

+----------+

Общество с ограниченной Форма N ИНВ-18 по ОКУД ¦ 0317016 ¦

ответственностью "НефтьТрансГаз" +----------+

Организация ---------------------------------------- по ОКПО ¦ 180000557¦

+----------+

Структурная единица Управление ¦ ¦

организации ---------------------------------------- +----------+

Номер ¦ 1 ¦

Основание для проведения +----------+

инвентаризации: -приказ,- Дата ¦01.06.2010¦

-постановление,- -распоряжение- +----------+

(ненужное зачеркнуть) Дата начала инвентаризации ¦01.06.2010¦

+----------+

Дата окончания инвентаризации ¦01.06.2010¦

------------

-------------------------------------------------------------------------------------------------------------

¦Номер¦ Наименование ¦ Год ¦ Номер ¦ Результаты инвентаризации ¦

¦по ¦ и краткая ¦ выпуска +------------------------------+-------------------------------------------+

¦по- ¦характеристика¦(постройки)¦инвентарный¦заводской¦паспорта¦ излишек ¦ недостача ¦

¦рядку¦ объекта ¦ ¦ ¦ ¦ +---------------------+---------------------+

¦ ¦ ¦ ¦ ¦ ¦ ¦количество¦стоимость,¦количество¦стоимость,¦

¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ руб. ¦ ¦ руб. ¦

+-----+--------------+-----------+-----------+---------+--------+----------+----------+----------+----------+

¦ 1 ¦ 2 ¦ 3 ¦ 4 ¦ 5 ¦ 6 ¦ 7 ¦ 8 ¦ 9 ¦ 10 ¦

+-----+--------------+-----------+-----------+---------+--------+----------+----------+----------+----------+

¦ 1 ¦Факс Panasonic¦ 2008 ¦ 1343 ¦ KX29574 ¦ KX29574¦ - ¦ - ¦ 1 ¦ 25 000 ¦

¦ ¦KX-FT 22 ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----+--------------+-----------+-----------+---------+--------+----------+----------+----------+----------+

¦ 2 ¦Ноутбук ¦ 2009 ¦ 1341 ¦ BO123456¦BO123456¦ 1 ¦ 47 000 ¦ - ¦ - ¦

¦ ¦Samsung ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦ ¦

+-----+--------------+-----------+-----------+---------+--------+----------+----------+----------+----------+

¦Итого¦ ¦ - ¦ - ¦ - ¦ - ¦ 4 ¦ 47 000 ¦ 5 ¦ 25 000 ¦

------+--------------+-----------+-----------+---------+--------+----------+----------+----------+-----------

Грушевая А.Г. Грушевая

Бухгалтер ---------------- ------------------------------------

(подпись) (расшифровка подписи)

С результатами инвентаризации согласен:

Митина В.С. Митина

Материально ответственное лицо --------- ---------------------

(подпись) (расшифровка подписи)

Что представляет собой сличительная ведомость результатов инвентаризации основных средств

Форма ИНВ-18 введена в документооборот постановлением Госкомстата от 18.08.1998 № 88. Как любой сличительный документ, ведомость выстроена в классических традициях табличного варианта, куда заносятся следующие сведения:

- название и краткая характеристика объекта, по которому выявлены несоответствия с учетными данными;

- если объект арендованный — сведения о сроке аренды и владельце актива;

- год приобретения или выпуска актива;

- учетные реквизиты объекта – номера инвентарный, заводской, паспортный/ регистрационный;

- излишки либо недостачи, зафиксированные инвентаризацией в количестве и суммовом выражении.

Элементы документа

Бумага основывается на данных сличительных ведомостей (описей) и состоит их трех частей:

- Шапка документа. Включает код ОКУД, число заполнения, название учреждения.

Тело акта. В нем содержатся данные о членах комиссии, непосредственно учтенных объектах, сроках.

Заключительная часть. В ней указаны подписи каждого из членов комиссии с расшифровкой и указанием занимаемых должностей.

Важный момент! Ведомость расхождений формы 0504835 составляется только при том варианте развития событий, если были обнаружены какие-либо излишки или недостача. При полном соответствии нужды в составлении ведомости нет.

Кто заполняет?

Сличительная ведомость заполняется на основе данных инвентаризации, взятых из инвентаризационных описей, но заполнять данный документ может только определенный круг лиц. В первую очередь такое право имеют работники бухгалтерии, которые отвечают за учет и распределение основных средств производства.

Также заполнять сличительную ведомость имеют права лица, ответственные за товарно-материальные ценности данного предприятия.

В любом случае сличительная ведомость составляется в 2-х экземплярах.

На основании этого документа происходит списание основных средств, а также выявление недостачи и учета с виновных лиц рыночной стоимости недостающих компонентов.

Также на основании сличительной ведомости можно приходовать по рыночной цене излишки основных средств.

Подписывает сличительную ведомость или главный бухгалтер или непосредственно руководитель предприятия.

Порядок заполнения унифицированной формы ИНВ-18

Форма унифицирована и утверждена в документообороте, но тем не менее, заполняется не строго унифицированным образцом.

Есть основная информация, которая должна в обязательном порядке присутствовать в сличительной ведомости.

Заполнение начинается с шапки, в которой указывается название организации, ее правовой статус, а также код по ОКУД.

Следующей строкой указывается основание для проведения инвентаризации. Чаще всего это или приказ, или распоряжение руководителя. Сбоку следует вписать дату начала и окончания проведения процедуры инвентаризации.

Затем по центру пишется непосредственно название документа: «Сличительная ведомость результатов инвентаризации основных средств». Здесь же ставится порядковый номер документа и дата его заполнения.

Ниже пишется по состоянию на какое число составлен сличительный документ и в каком структурном подразделении.

Также идет перечисление ответственных лиц, которые контролировали наличие и расход, а также эксплуатацию данных объектов с указанием ФИО и должности.

Весь остальной документ заполняется в форме таблицы, где указываются следующие данные по графам:

- Порядковый номер объекта, который входит в список инвентаризации.

- Наименование и характеристика учетного объекта.

- Арендодатель и срок аренды, если ОС не входит в собственность предприятия.

- Год выпуска учетного объекта, а также его постройки или приобретения.

- Номер инвентарный.

- Номер заводской.

- Номер паспорта или другого регистрационного документа.

- Количество излишек (если есть).

- Стоимость излишек.

- Количество недостачи.

- Стоимость недостачи.

Внизу таблицы на каждом листе в обязательном порядке подписывается бухгалтер с расшифровкой. Чуть ниже идет надпись « с результатами согласен» и подпись материально ответственного лица также с расшифровкой.

На основании сличительного документа материально ответственное лицо дает письменное объяснение, если обнаружены несоответствия с бухгалтерскими данными.

Если виновник не выяснен, то на основании данной бумаги руководитель фирмы должен списать недостачу на убытки фирмы, чтобы исключить из учета пропавшее имущество (например, при факте хищения).

Бланк ИНВ-10

Унифицированный бланк ИНВ-10 был введен в работу Постановлением Госкомстата №88 от 18 августа 1998 года. До конца 2012 года форма была обязательной для всех компаний и предприятий, а в начале 2013 — стала рекомендованной. Но бланк и сегодня активно используется, несмотря на то что хозяйствующие субъекты получили право на работу с бланками, разработанными самостоятельно. Актуальность использования обуславливается удобством документа и нежеланием руководителей иметь конфликты с проверяющими инстанциями, так как последние привыкли к работе с унифицированными формами.

Внимание! Желание работать с собственными бланками, как и с унифицированными, должно быть закреплено в учетной политике компаний

Также важно помнить, что нельзя удалять из бланков обязательные реквизиты, иначе документ будет считаться недействительным

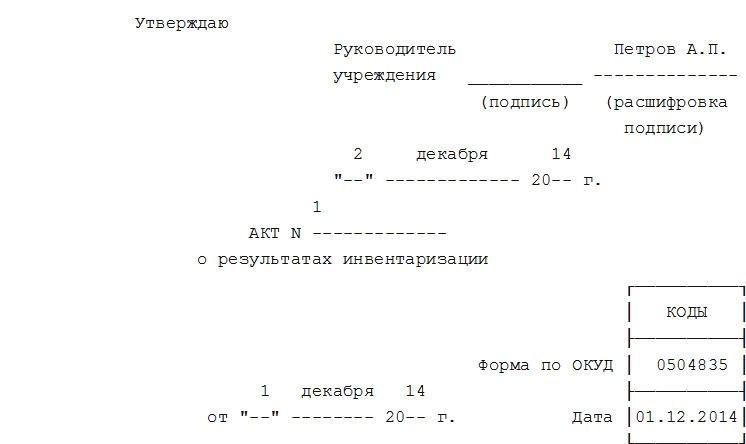

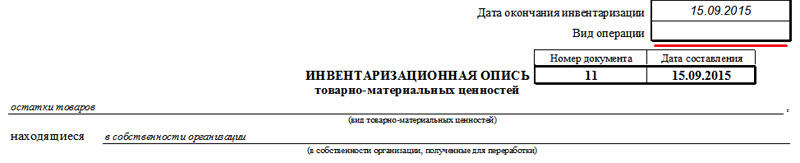

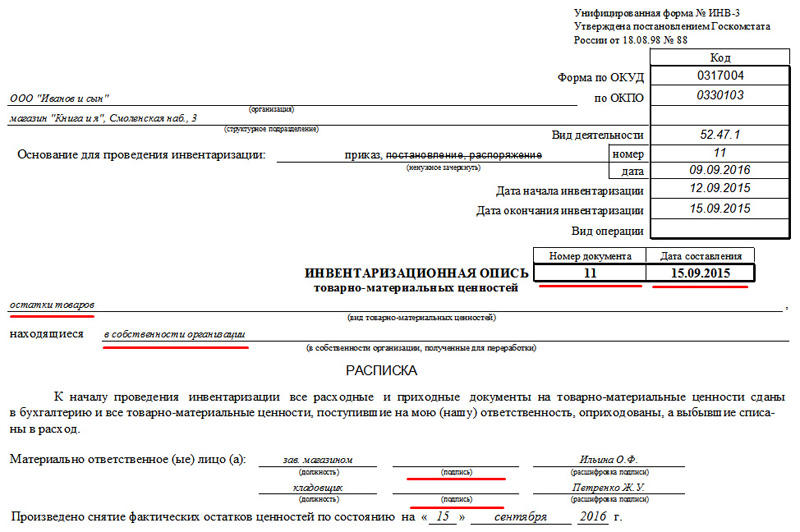

Заполнение полей формы ИНВ-3

Шапка описи отличается от приказа или постановления инвентаризации тем, что в ней указан вид деятельности предприятия (код ОКОНХ). В некоторых образцах это поле оставляют пустым, но такая практика некорректна. А вот “Вид операции” не заполняют вполне обоснованно, если компания не использует систему кодов. Допустимо также не указывать код структурного подразделения.

Важно отметить, что на месте вида операции прочерк не ставится:

Следующим шагом переходим непосредственно к составлению описи ТМЦ. Документу должен быть присвоен номер, а также проставлена дата заполнения, которая часто аналогично дате завершения инвентаризации.

В нашем примере речь идет об учете товарных остатков, однако ИНВ-3 может охватывать сырье, материалы, изделия и т.д. Они могут либо находиться в собственности предприятия, либо быть получены для переработки или хранения.

Материально ответственные лица должны проставить подписи как на первой, так и на последней странице (см. Страница №4). Это говорит о том, что они ознакомлены с результатами учета.

Порядок и сроки проведения инвентаризации основных средств

Инвентаризация основных средств проводится в порядке, установленном приказом об учетной политике предприятия, а также в тех случаях, когда ее проведение является обязательным в соответствии с пп. 26 и 27 Положения по ведению бухучета от 29.07.1998 № 34н, то есть:

- при продаже основных средств;

- сдаче их в аренду;

- приобретении государственного или муниципального унитарного предприятия;

- смене материально ответственных лиц;

- выявлении фактов хищения;

- наступлении стихийных бедствий или пожаров;

- реорганизации компании;

- перед составлением годовой бухгалтерской отчетности (не реже 1 раза в 3 года, библиотечных фондов — 1 раза в 5 лет).

Инвентаризация может быть проведена внезапно, по инициативе руководителя организации для предотвращения фактов хищения. По степени охвата она может быть сплошной или выборочной, по методу проведения — натуральной (предполагающей непосредственное наблюдение наличия объектов учета) или документальной (проводимой по учетным регистрам фирмы).

Документальное оформление инвентаризации основных средств осуществляется с использованием унифицированных или разработанных самой организацией и закрепленных в ее приказе об учетной политике форм.

Каждый документ составляется в двух экземплярах, один из которых передается в бухгалтерию, другой — материально ответственному лицу.

Как оформить акт по результатам инвентаризации

После проведения осмотра всех объектов, составления описей и отражения выявленных расхождений между данными учета и осмотра оформляется акт о результатах инвентаризации основных средств.

Форму акта предприятие может разработать самостоятельно или воспользоваться формой, которая утверждена приказом Минфина от 30.03.2015 № 52н, форма по ОКУД 0504835.

Обратите внимание! Несмотря на то что эта форма была разработана для учреждений и органов госвласти, запрета на ее использование другими субъектами нет. При заполнении этой формы указываются:

При заполнении этой формы указываются:

- состав комиссии;

- материально ответственное лицо;

- дни начала и завершения проведения инвентаризации;

- номера и даты ведомостей, актов и сличительных описей.

В нем делаются отметки о результатах проделанной работы, даются полные характеристики обнаруженных разногласий в количественном и стоимостном выражении с указанием причин их появления.

К акту прикладываются: ведомости, сличительные описи, объяснительные записки материально ответственных лиц.

При заполнении этой формы указываются:

- состав комиссии;

- материально ответственное лицо;

- дни начала и завершения проведения инвентаризации;

- номера и даты ведомостей, актов и сличительных описей.

В нем делаются отметки о результатах проделанной работы, даются полные характеристики обнаруженных разногласий в количественном и стоимостном выражении с указанием причин их появления.

К акту прикладываются: ведомости, сличительные описи, объяснительные записки материально ответственных лиц.

Кто заполняет?

Сличительная ведомость заполняется на основе данных инвентаризации, взятых из инвентаризационных описей, но заполнять данный документ может только определенный круг лиц.

В первую очередь такое право имеют работники бухгалтерии, которые отвечают за учет и распределение основных средств производства.

Также заполнять сличительную ведомость имеют права лица, ответственные за товарно-материальные ценности данного предприятия.

В любом случае сличительная ведомость составляется в 2-х экземплярах.

На основании этого документа происходит списание основных средств, а также выявление недостачи и учета с виновных лиц рыночной стоимости недостающих компонентов.

Также на основании сличительной ведомости можно приходовать по рыночной цене излишки основных средств.

Подписывает сличительную ведомость или главный бухгалтер или непосредственно руководитель предприятия.

Страница 1

Сначала заполняют шапку документа. Указывают наименование компании, структурного подразделения, коды ОКВЭД и ОКПО, реквизиты приказа по форме ИНВ-22, номер и дату составления текущей ведомости, сроки инвентаризации.

Затем указывают сведения о дате проведенной инвентаризации, ФИО и должность материально ответственного лица, в чьем ведении был объект основных средств.

Далее заполняют таблицу, куда вносят такую информацию:

- Порядковый номер записи.

- Название и характеристику объекта ОС или НМА, по которым выявлены отклонения.

- Данные об арендодателе и сроках аренды. Заполняют, если объект был взят в аренду.

- Год выпуска, постройки или покупки объекта.

- Инвентарный номер объекта.

- Заводской номер объекта.

- Паспортный номер объекта.

- Итоги инвентаризации: обнаруженные излишки. Отмечают количество и стоимость.

- Итоги инвентаризации: недостачи. Также указывают количество и стоимость.

В самом низу таблицы также надо заполнить строку «Итого».

Страница 2

Здесь таблица продолжается, заполняют ее аналогичным образом. Далее расписываются бухгалтер и материально ответственные лица.

Важно! Документ составляют в двух экземплярах: для каждого из расписывающихся лиц.

Расшифровка по Основным средствам для расчета налога на имущество по 2-му и 3-му разделам декларации «Авансы по налогу на имущество».

Отчет «Расшифровка отчета ‘Авансы по налогу на имущество’ по 2-3 разделам» предназначен для проверки и контроля правильности расчета регламентированного отчета «Авансы по налогу на имущество» в разрезе Основных средств. Предоставляет ряд дополнительных данных по состоянию ОС организации на текущий момент согласно данным хозрасчетного регистра. Написан на основании стандартных процедур заполнения регламентированных отчетов, но дополнительно показывает данные в разрезе групп ОС и каждого ОС, согласно данным 2-го и 3-го разделов стандартного отчета. Версия для обычного приложения тестировалась на УПП 1.3, но должно работать в БУ, БУ КОРП 2.0, КА, БАУ и БАУ КОРП (по крайней мере для обычных /неуправляемых/ приложений). Версия для управляемого приложения тестировалась на БП 3.0. В отчете учтены ОС, введенные в эксплуатацию после 2013 и учтены изменения, введенные в 2017 г. Предусмотрено три варианта отчета: 1. Для обычного приложения 8.1-8.3 платформ; 2. Для управляемого приложения 8.2 — 8.3 платформ; 3. Универсальный вариант, который подходит для обоих типов конфигураций: для обычного и управляемого приложений (удобно, если на предприятии используются оба типа — и обычные, и управляемые приложения).

2 стартмани

Образец оформления ИНВ-17

Возникновение долга по кредиту должно подтверждаться документами. Размер долга определяется в ходе инвентаризации и отображается в специальном акте.

Для списания дебиторской задолженности должен быть издан приказ. Основанием для списания является акт и справка к ИНВ-17.

В третьей графе проставляется общая величина долга за данный кредиторам или перед дебитором, в четвертой и пятой данная сумма разбивается на ту, что согласована с контрагентом и подтверждена им, и на ту, что не подтверждена. Суммы долга, срок давности по которым истек, следует выделять в отдельную графу.

Заполнение акта инвентаризации расчетов с поставщиками и покупателями проводится на основании справки к акту ИНВ-17, в этой справки приводятся сведения о задолженности в разрезе синтетических счетов. Справка является обязательным дополнением к акту ИНВ-17 и служит основанием для оформления самого акта инвентаризации. Справка поясняет суммы задолженности по каждому дебитору и кредитору, причину ее возникновения, дату возникновения долга, его величину.

В отличие от акта инвентаризации справка составляется в одном экземпляре и так же хранится пять лет.

Что отражает ведомость инвентаризации

Итоговые результаты инвентаризации отражаются в специально разработанных бланках. Все эти формы описей, актов и ведомостей дают представление о реальном наличии имущества, в том числе основных средств, материалов, денежных остатков. Сличительные ведомости фиксируют полученные расхождения в учете.

Общую информацию о выявленных излишках и недостатках в результате проверки имущества содержит ведомость ИНВ-26 – ведомость учета результатов, выявленных инвентаризацией. Обязанность по внесению общих сведений в отдельный документ подтверждает Минфин, в методических указаниях по инвентаризации имущества, утвержденных приказом от 13.06.1995 № 49.

Инвентарная ведомость, образец которой разработан Госкомстатом, как и прочие унифицированные формы, не являются обязательными для применения. Экономические субъекты вправе разработать собственный бланк ИНВ-26, используя обязательные реквизиты. Инвентаризационная ведомость, образец заполнения которой представлен ниже, включает в себя данные по всем проводимым в течение года проверкам наличия имущества, в том числе и внеплановым.

ТИПОВЫЕ МЕЖДУВЕДОМСТВЕННЫЕ ФОРМЫ ПЕРВИЧНОЙ УЧЕТНОЙ ДОКУМЕНТАЦИИ ПО ИНВЕНТАРИЗАЦИИ ДЛЯ ПРЕДПРИЯТИЙ И ОРГАНИЗАЦИЙ МИНИСТЕРСТВ И ВЕДОМСТВ СССР И СОЮЗНЫХ РЕСПУБЛИК

(Извлечение)

ОБЩИЕ УКАЗАНИЯ

В соответствии с Положением о ЦСУ СССР, утвержденным Постановлением Совета Министров СССР от 9 апреля 1973 г. N 220, ЦСУ СССР Приказом от 10 июня 1976 г. N 453 утвердило типовые междуведомственные формы первичной учетной документации по инвентаризации.

Формы подготовлены с учетом действующих «Основных положений по инвентаризации», утвержденных Министерством финансов СССР по согласованию с ЦСУ СССР 18 сентября 1968 г. N 230, и «Инструкции о порядке получения драгоценных металлов и драгоценных камней, а также расходования, учета и хранения их на предприятиях, в учреждениях и организациях», утвержденной Министерством финансов СССР 8 июля 1967 г. N 228.

Указанные формы должны применяться без изменений на предприятиях и в организациях независимо от их ведомственной подчиненности (кроме колхозов, межколхозных организаций и бюджетных учреждений).

Типовые формы по инвентаризации, помещенные в ранее изданном альбоме в 1970 г., с изданием настоящих типовых междуведомственных форм теряют силу.

К формам даны краткие указания по их применению и заполнению.

Инвентаризационные описи (акты) N инв-1, инв-3, инв-5, инв-7, инв-10, инв-11, инв-12, инв-13, инв-14, инв-16 приспособлены к обработке на фактурных машинах (моделей ВА-345м, ФМЕ-3, ФМЕ-6, Зоемтрон-382 и др.) и бухгалтерской машине «Аскота» класса 170.

Помещенные в альбоме формы документации предусматривают оформление результатов инвентаризации:

— основных средств;

— сырья, материалов, готовой продукции и прочих материальных ценностей;

— незавершенного производства и полуфабрикатов собственной выработки;

— товаров и тары в торговых предприятиях;

— незаконченных капитальных ремонтов;

— расходов будущих периодов;

— денежных средств, ценностей и бланков документов строгой отчетности;

— расчетов.

При проведении инвентаризации незавершенного производства строительно-монтажных работ следует применять типовую междуведомственную форму КС-7 «Акт инвентаризации незавершенного производства строительно-монтажных работ», утвержденную ЦСУ СССР 14 декабря 1972 г. N 816 (Типовые междуведомственные формы первичной учетной документации для предприятий и организаций министерств и ведомств СССР и союзных республик, издание ВГО «Союзучетиздат», 1973).

При проведении инвентаризации рабочего скота и продуктивных животных, птицы и пчелосемей; многолетних насаждений; питомников следует применять формы первичной учетной документации, утвержденные Министерством сельского хозяйства СССР и ЦСУ СССР для сельскохозяйственных предприятий (Приказ от 29 декабря 1972 г. N 442/852).

При проведении инвентаризации материалов, незавершенного производства и готовой продукции на предприятиях и в организациях службы быта и жилищно-коммунального хозяйства следует руководствоваться инвентаризационными описями (актами), ранее изданными в соответствующих альбомах типовых форм учета производства работ и услуг службы быта, жилищно-коммунального хозяйства.

Инвентаризационная опись незавершенного производства — форма N инв-7 — помещена в альбоме в качестве типовой, на основании которой министерства и ведомства могут разработать и утвердить свои специализированные формы, на этих формах должно быть снято слово «типовая», сохранен N инв-7 и проставлен гриф утверждения соответствующего министерства или ведомства.

Организацию первичного учета и внедрение типовых междуведомственных форм на подведомственных предприятиях и в организациях в соответствии с установленным порядком осуществляют министерства, ведомства, а также местные хозяйственные организации.

Обеспечение народного хозяйства бланками форм учетной и отчетной документации и инструкциями по их заполнению распоряжением Совета Министров СССР от 4 апреля 1972 г. N 680-р возложено на Всесоюзное государственное промышленное хозрасчетное объединение «Союзучетиздат» Государственного Комитета Совета Министров СССР по делам издательств, полиграфии и книжной торговли.

Предложения о внесении изменений в типовые междуведомственные формы первичной учетной документации рассматриваются ЦСУ СССР по представлению министерств и ведомств (предложения республиканских министерств, ведомств и местных хозяйственных организаций рассматриваются ЦСУ СССР по представлению ЦСУ союзных республик).

Центральное статистическое управление при Совете Министров СССР

Каким образом используется документ

На основе формы ИНВ-26 формируется ведомость, в которой отражаются результаты всех инвентаризаций, что проведены фирмой в течение года. Актуальная версия соответствующей формы введена в деловой оборот постановлением Госкомстата от 27.03.2000 № 26. Обязанность по внесению данных об инвентаризациях, проведенных организацией в течение года, в отдельный документ установлена п. 5.6 приказа Минфина России от 13.06.1995 № 49.

Рассматриваемая ведомость также может использоваться как инструмент отражения обнаруженных в процессе отдельно взятой инвентаризации излишек и недостач. Отметим, что форма ИНВ-26 также может применяться при проведении как плановых, так и внеплановых инвентаризаций.

О том, какими должны быть действия при выявлении отклонений от учетных данных в ходе инвентаризации, читайте в материале «Акт инвентаризации основных средств — образец 2020-2021 годов».

Составные части формы

Опись имеет несколько страниц. Первая является вводной, на ней располагается часть с распиской, второй и последующий элементы представлены в виде таблицы. В заключении ставятся подписи ответственных лиц.

Первая часть формы

В начале указываются принципиально важные моменты. В виде небольшой таблицы в крайней правой стороне листа перечисляются номера формы по ОКУД, ОКПО, код вида деятельности организации, номер документа и дата его составления, две даты: начала и завершения инвентаризации (даже если она проводилась одним днем, указание обеих идентичных обязательно), вид проводимой операции и номер счета бухгалтерского учета. Последние две графы заполняются бухгалтером уже после проставления подписей членов комиссии и рассмотрения руководителем.

Также отдельные строчки оставлены под полное наименование организации (допустимы сокращения до ООО, ОАО, ИП и пр.), название подразделения. Последним в подавляющем большинстве случаев является склад под каким-либо порядковым номером, так как форма ИНВ-5 наиболее распространена в складской политике.

Важный момент! В верхней части непременно должно быть обозначено основание для проведения инвентаризации. Это может быть приказ, уведомление либо распоряжение руководителя компании в целом или ее подразделения.

В любом случае процесс инвентаризации должен производиться под руководством и с ведома заинтересованных лиц. Этот факт должен иметь документальное подтверждение.

Часть с распиской

На первом же листе документа располагается расписка материально ответственного лица о том, что к моменту начала проведения инвентаризации все необходимые для этого документы первичной отчетности были сданы в бухгалтерию, а ТМЦ (товарно-материальные ценности) оприходованы и приняты под ответственное хранение.

Также на начало процесса прохождения проверки все материальные ресурсы, списанные со счетов, должны указываться в бумагах на выбытие. Нежелательно их фактическое нахождение в самом складском помещении во избежание недопонимания.

В расписке также обязательно указывается дата ее подписи и срок снятия остатков материальных ценностей.

Вторая часть формы — табличная

Информация очень компактно размещена в таблице. Использование последней чрезвычайно удобно. Бланк был сформирован в 90-е годы, но до сих пор остается актуальным. Строки таблицы заполняются по мере сличения фактического наличия товарно-материальных ценностей на складе с данными в существующих документах. Столбцы должны содержать следующую информацию:

- Порядковый номер строки.

- Название и код по ОКПО поставщика либо получателя.

- Номенклатурный номер товара, его сорт, вид или группа, полное наименование.

- Место хранения (обычно указывается номер ячейки или места).

- Дата, когда был принят товар на ответственное складское хранение.

- Наименование, номер и дата документа, который свидетельствует о поступлении ТМЦ на склад (например, накладная 25 от 23.08.2019 года).

- Единица измерения оприходованного товара и код этой единицы по ОКЕИ (г, кг, л, шт. и пр.).

- Сколько фактически есть ТМЦ, общее количество и стоимость.

- Сколько товара имеется по данным ведущегося в настоящее время бухгалтерского учета.

Если последние два столбца у одной и той же колонки не идентичны, то это недоработка бухгалтера либо кладовщика (или другого материально ответственного за описываемый товар лица). Форма ИНВ-5 удобна именно тем, что есть возможность проиллюстрировать подобного рода расхождения.

Заключительная часть

Когда инвентаризация близится к завершению, председатель комиссии и все ее члены должны просмотреть составленную таблицу и поставить свои подписи в конце инвентаризационной описи товарно-материальных ценностей, принятых на ответственное хранение. Подписи будут свидетельствовать о том, что наличие товаров, их фактическое количество и стоимость проверены.

Важно! Отдельно в конце указывается общая сумма всех ТМЦ цифрами и прописью. Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными

В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления

Материально ответственное лицо ставит свою подпись после всех членов комиссии в знак того, что претензий к их работе не имеет и согласен с предоставляемыми данными. В бланке оставлено место для подписей двух таких МОЛ, но их может быть и больше. Ниже подписи ответственного лица обычно располагается подпись бухгалтера, сверяющего произведенные в документе вычисления.

Карточка формы 0504031: структура документа

Рассматриваемая карточка заполняется с двух сторон.

На лицевой стороне фиксируются:

1. Сведения о карточке:

- дата открытия, закрытия;

- номер формы;

- дата составления.

2. Сведения об учреждении:

- наименование учреждения, его филиала;

- код учреждения по ОКПО (Общероссийскому классификатору предприятий и организаций).

3. Общие сведения об объекте учета:

- название, вид, назначение объекта учета, его номер по ОКОФ (Общероссийскому классификатору основных фондов);

- сведения о фирме — производителе объекта учета (поставщике), код организации по ОКПО;

- расположение объекта учета;

- сведения о материально ответственных работниках;

- единица измерения актива по ОКЕИ (Общероссийскому классификатору единиц измерения);

- присвоенный активу номер;

- номер счета бухучета;

- марка, проект, тип изделия;

- реестровый, заводской и иные коды;

- дата выпуска изделия, ввода в эксплуатацию;

- сведения о документе, который устанавливает правообладание объектом;

- справочно-балансовая цена изделия в валюте.

3. Сведения о цене актива, ее изменении, амортизации:

- изначальная стоимость;

- корректировка стоимости изделия;

- балансовая стоимость;

- срок эксплуатации;

- сведения об амортизации (дата окончания, норма, величина начисленной амортизации, применяемый метод начисления, остаточная стоимость).

На другой стороне карточки указываются:

1. Данные о принятии актива к учету, а также о его списании:

- отметка о принятии (с указанием удостоверяющего документа);

- отметка о выбытии (также с указанием удостоверяющего документа, а также подтвержденной причины выбытия учитываемого актива).

2. Данные о внутреннем движении учитываемого объекта (в соответствии с накладными по активу, с указанием расположения, материально ответственных работников), об осуществлении его ремонта (с указанием подтверждающих документов, суммы расходов, сведений о гарантийных документах).

3. Краткая характеристика основных свойств учитываемого объекта:

- характерные признаки;

- материалы, комплектующие;

- сведения о содержании в учитываемом изделии драгоценных металлов, камней.

Карточка подписывается ответственным сотрудником. К ней могут прилагаться документы, отражающие сведения об учитываемых активах (паспорт, чертеж, модель и т. д.).

Заполненный образец карточки (ф. 0504031)

Образец и пустой бланк формы ИНВ-3

Скачать документна сайте Ассистентус

- Бланк и образец

- Бесплатная загрузка

- Онлайн просмотр

- Проверено экспертом

Информация о приказе об инвентаризации в форме ИНВ-3 обозначается так:

Как и сличительная ведомость, ИНВ-3 заполняется дважды: один из экземпляров сохраняется у перечисленных на первой странице ответственных лиц, другой — хранится в бухгалтерии предприятия в течение 5 лет.

Итоги

Форма ИНВ-26 — документ, который может быть использован как в целях отражения результатов по отдельно взятой инвентаризации, так и для фиксации итогов всех ревизий, проведенных компанией в течение года.

Одна из главных целей инвентаризации — выявление излишков либо недостач тех или иных ценностей. Форма ИНВ-26 — в числе самых удобных инструментов для решения данной задачи, поскольку в ее структуре предусмотрены поля для указания всех ключевых параметров учета излишков, недостач либо испорченного имущества компании. Более полную информацию по теме вы можете найти в КонсультантПлюс. Пробный бесплатный доступ к системе на 2 дня.

Расширение возможностей печати: Вывод произвольного нижнего и верхнего колонтитула

Расширяем функционал вывода нижнего / верхнего колонтитула. Стандартно 1С имеет достаточно ограничений по выводу и наполнению колонтитулов содержимым, взять хотя бы такие, как вывод только текста и отсутствие ограничения на номер конечной страницы. А при разработке кода сталкиваешься с тем, что свой блок с нижним колонтитулом нужно прижимать к низу страницы. Казалось бы быстро решаемый вопрос, но и в нем есть нюансы. Сейчас я расскажу о том, как решалась эта задача.

UPD 15.02.2018. Добавлен вывод верхнего колонтитула; Вывод колонтитулов на первой и последней странице управляется параметрами; Научился считать страницы: Добавлено заполнение переменных аналогичных стандартным из колонтитулов; Задаются форматы даты и времени.

Ограничения прежние: 1. Повторно сформировать табличный документ после смены параметров страницы интерактивно.; 2. Передавать данные для более плотной печати как можно более мелко нарезанными кусками.

1 стартмани

Выводы

Сличительная ведомость составляется только в случае, если при инвентаризации обнаружено расхождение в фактическом наличии и в документальном подтверждении существующих объектов основных средств.

Для арендованных объектов сличительная бумага оформляется отдельно с указанием арендодателя. Подписи под документами должны стоять как ответственных лиц, так и бухгалтера.

Если есть недостачи, то назначается комиссию и ищут виновное лицо. В первую очередь спрашивают с материально ответственных лиц.

В любом случае документ пишется в двух экземплярах, каждый из которых отдается по назначению заинтересованным лицам. На основании этой бумаги ответственные лица будут отчитываться перед руководителем и работодателем.